Новшества в налоговом законодательстве, действующие с 2022 года

Учреждения могут с 1 июля по 31 декабря 2022 года применять особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов посредством перечисления в бюджет РФ единого налогового платежа (ЕНП). Для получения права перечислять ЕНП необходимо провести с ИФНС сверку расчетов без разногласий и подать заявление о применении особого порядка. Затем не позднее пяти дней до срока уплаты налога (аванса по нему) или взносов налогоплательщику следует направлять в ИФНС уведомления о начисленных суммах. Особый порядок подачи уведомления ст. 45.2 НК РФ установлен в отношении НДФЛ: его нужно подать не позднее 5‑го числа месяца, следующего за месяцем выплаты доходов.

Представить в ИФНС заявление (на бумаге или в электронном виде) о применении особого порядка нужно с 1 по 30 апреля 2022 года (включительно), но в течение месяца после осуществления совместной сверки расчетов

Изменен порядок зачета переплаты по налогам. Поправки в п. 1 ст. 78 НК РФ внесены Федеральным законом № 379‑ФЗ

Переплату по налогам можно принять в счет уплаты налогов, сборов и страховых взносов. Прежняя редакция п. 1 ст. 78 НК РФ позволяла зачесть переплату по налогам только в счет налогов, а взносы – в счет взносов, перечисляемых в бюджет того же фонда, где образовалась переплата

Скорректирован порядок отправки и получения налоговых документов. Изменения в Приказ ФНС России от 16.07.2022 № ЕД-7-2/448@ внесены Приказом ФНС России от 07.09.2022 № ЕД-7-8/795@

Квитанцию о приеме требования придется направлять в течение шести рабочих дней со дня его отправки инспекцией. Если не направить квитанцию о приеме или уведомление об отказе в течение шести дней с даты отправки ИФНС требования, оно будет считаться полученным по истечении этого срока. Ранее отправлять квитанцию о приеме требования нужно было в течение одного рабочего дня с момента получения требования

Налог на прибыль

Внесены поправки в декларацию по налогу на прибыль. Изменения в Приказ ФНС России от 23.09.2019 № ММВ-7-3/475@ внесены Приказом ФНС России от 05.10.2022 № ЕД-7-3/869@

Изменены форма декларации, порядок ее заполнения и формат представления в электронном виде. Новую форму нужно применять начиная с представления налоговой декларации за 2022 год

Упрощен порядок учета затрат на приобретение путевок. Изменения в пп. 24.2 п. 2 ст. 255 НК РФ внесены Федеральным законом от 17.02.2022 № 8‑ФЗ

Теперь работодатель вправе учесть в расходах затраты на санаторно-курортное лечение, даже если договор заключен напрямую с санаторием, а не через туроператора или турагента (как того требовала прежняя редакция нормы), или работодатель компенсирует затраты родителям, супругам или детям работников

Скорректированы правила расчета амортизации при реконструкции. Изменения в п. 2 ст. 257, п. 1 ст. 258 НК РФ внесены Федеральным законом от 02.07.2022 № 305‑ФЗ

Первоначальная стоимость ОС теперь будет изменяться в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов и по иным аналогичным основаниям независимо от размера остаточной стоимости ОС. Кроме того, если в результате реконструкции, модернизации или технического перевооружения ОС срок его полезного использования не увеличился, применяется норма амортизации, определенная исходя из срока полезного использования, первоначально установленного для этого объекта

Продлен срок переноса убытка. Изменения в п. 2.3 ст. 283 НК РФ внесены Федеральным законом № 305‑ФЗ

Условие о 50 %-м ограничении на учет убытков прошлых лет продлено до конца 2024 года

Изменены правила амортизации предметов лизинга. Пункт 10 ст. 258 НК РФ утратил силу согласно Федеральному закону от 29.11.2022 № 382‑ФЗ

До 2022 года имущество, полученное по договору лизинга, включалось в амортизационную группу (подгруппу) той стороной, у которой оно учитывалось в соответствии с условиями договора. С этого года нужно применять общий порядок: расходы на содержание имущества несет арендодатель.

Новое правило распространяется на договоры лизинга, которые действуют по состоянию на 29 декабря 2022 года

Изменен порядок учета лизинговых платежей. Поправки в пп. 10 п. 1 ст. 264 НК РФ внесены Федеральным законом № 382‑ФЗ

По новым правилам если в состав лизинговых платежей включена выкупная стоимость, то в расходах эта сумма не учитывается. Данное правило не применяется к договорам, которые действуют на 29 декабря 2022 года

Расширен перечень расходов на НИОКР. Изменения в п. 2 ст. 262 НК РФ внесены Федеральным законом № 305‑ФЗ

В перечень расходов на НИОКР включены расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, селекционные достижения, программы для ЭВМ и базы данных, топологии интегральных микросхем по договору об отчуждении исключительных прав, прав использования указанных результатов интеллектуальной деятельности по лицензионному договору в случае применения приобретенных прав исключительно в НИОКР

Приказом ФНС России от 09.12.2022 № ЕД-7-26/1065@ утверждены электронные форматы перевозочных документов

Федеральным законом от 02.07.2022 № 336‑ФЗ в устав автотранспорта были включены положения о перевозочной документации в электронном виде. Предполагалось, что формат электронной транспортной накладной утвердит ФНС по согласованию с Минтрансом. В связи с этим названным приказом утверждены электронные форматы транспортной накладной, наряда-заказа и сопроводительной ведомости. Указанные форматы действуют с 9 января 2022 года по 1 сентября 2026 года

Освобождены от обложения НДС услуги общепита, оказываемые через объекты общественного питания и при выездном обслуживании. Изменения в п. 3 ст. 149 НК РФ внесены Федеральным законом № 305‑ФЗ

До 2022 года указанные операции облагались НДС в общем порядке. С этого года на оказание услуг общепита через рестораны, кафе, бары, предприятия быстрого обслуживания, буфеты, кафетерии, столовые, закусочные, отделы кулинарии при названных объектах и иные аналогичные объекты общественного питания, а также вне объектов общественного питания по месту, выбранному заказчиком, действует налоговая льгота. Для освобождения от уплаты НДС необходимо одновременное выполнение следующих условий:

за предшествующий календарный год сумма доходов не превысила 2 млрд руб.;

удельный вес доходов от услуг общепита за предшествующий календарный год составил не менее 70 % в общей сумме доходов;

среднемесячный размер выплат работникам за предыдущий календарный год не ниже среднемесячной зарплаты в регионе по виду деятельности класса 56 «Деятельность по предоставлению продуктов питания и напитков» в соответствии с ОКВЭД.

Освобождение не распространяется на реализацию продуктов отделами кулинарии розничных продавцов или организациями, которые занимаются заготовками либо розничной торговлей

Налог на имущество

Уточнен порядок применения льгот, установлены сроки уплаты налога и авансовых платежей, определен порядок прекращения исчисления налога в случае гибели объекта налогообложения. Изменения в ст. 257, 258, 259.1, 372 и 378.2 НК РФ внесены Федеральным законом № 305‑ФЗ

Учреждение, имеющее льготу в отношении объекта, налоговая база по которому определяется как кадастровая стоимость, подает в ИФНС заявление о предоставлении льготы (можно вместе с документами, подтверждающими право на льготу). Если заявление не подано и не заявлен отказ от льготы, ИФНС применит льготу при расчете налога, исходя из имеющихся у нее сведений. Если льгота применяется неполный период, налог (авансовый платеж) рассчитывается с использованием коэффициента

Установлены новые сроки уплаты налога – не позднее 1 марта года, следующего за истекшим налоговым периодом, а также авансовых платежей – не позднее последнего числа месяца, следующего за истекшим отчетным периодом

В случае гибели (уничтожения) объекта налогообложения подается заявление в ИФНС. Исчисление налога прекращается с 1‑го числа месяца гибели (уничтожения) объекта. ИФНС пришлет уведомление о прекращении исчисления налога либо сообщение об отсутствии оснований для прекращения его исчисления

Примечание. Форма заявления о предоставлении льготы по налогу на имущество, порядок ее заполнения и формат представления в электронном виде утверждены Приказом ФНС России от 09.07.2022 № ЕД-7-21/646@. Приказ также содержит формы уведомления о предоставлении льготы и сообщения об отказе в ее предоставлении.

Форма заявления о гибели объекта обложения налогом на имущество организаций утверждена Приказом ФНС России от 16.07.2022 № ЕД-7-21/668@. Данным приказом утверждены также формы уведомления о прекращении исчисления налога в связи с гибелью (уничтожением) объекта и сообщения об отсутствии основания для такого прекращения

Изменены форма, порядок заполнения и формат представления декларации по налогу на имущество организаций. Поправки внесены Приказом ФНС России от 18.06.2022 № ЕД-7-21/574@

В новой форме декларации:

выделены категории плательщиков, для которых продлены сроки уплаты налога;

добавлен признак исчисления налога плательщиками, заключившими с государством соглашение о поощрении капиталовложений

Изменен порядок налогообложения имущества по договору лизинга и лизинговых платежей. Поправки в ст. 378 НК РФ внесены Федеральным законом № 382‑ФЗ

Имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), теперь подлежит налогообложению у арендодателя (лизингодателя)

Транспортный налог

Установлен особый порядок исчисления транспортного налога в случае принудительного изъятия транспортного средства. Изменения в ст. 362 НК РФ внесены Федеральным законом № 305‑ФЗ

Закреплен порядок прекращения уплаты налога с транспортного средства, право собственности на которое утрачено из‑за его принудительного изъятия. Кроме того, определен порядок исчисления налога (авансового платежа) в случаях, когда:

в налоговом периоде изменились характеристики транспорта;

у налогоплательщика в налоговом (отчетном) периоде возникло (прекратилось) право на налоговую льготу

Примечание. Форма заявления о прекращении начисления транспортного налога по принудительно изъятому транспорту утверждена Приказом ФНС России от 19.07.2022 № ЕД-7-21/675@

Изменен срок представления организациями в ИФНС пояснений и документов, подтверждающих правильность исчисления и обоснованность применения льгот по налогу. Поправки в п. 6 ст. 363 НК РФ внесены Федеральным законом № 382‑ФЗ

Срок представления пояснений и документов теперь составляет 20 дней со дня получения сообщения об исчисленной сумме налога (ранее – 10 дней)

Примечание. Приказом ФНС России № ЕД-7-21/574@ скорректированы формы:

сообщения о наличии у организации ТС, признаваемых объектами налогообложения;

заявления организации о предоставлении льготы по транспортному налогу.

Внесены соответствующие изменения в порядок заполнения документов, а также в форматы их представления в электронной форме

Земельный налог

Установлен порядок налогообложения земельных участков, используемых с нарушениями земельного законодательства. Изменения в ст. 396 НК РФ внесены Федеральным законом № 382‑ФЗ

Регламентирован порядок расчета налога и авансовых платежей на участки земли, сведения о которых направили органы земельного надзора в связи с неиспользованием сельхозугодий по назначению. Налог и авансовые платежи в этом случае рассчитываются по ставке, не превышающей 1,5 % (как для прочих участков). Расчеты по повышенной ставке будут производиться со дня выявления нарушения до начала месяца, в котором нарушение будет устранено

Уточнены правила применения повышающих коэффициентов в отношении земельных участков, приобретенных для жилищного строительства. Изменения в ст. 396 НК РФ внесены Федеральным законом № 305‑ФЗ

Уточнено, как исчислять трехлетний срок, в течение которого применяется коэффициент 2. В частности, исключено указание на ведение строительной деятельности. Теперь применение коэффициентов «привязано» только к дате регистрации прав на участки. Ранее срок определялся как трехлетний срок строительства начиная с даты регистрации прав на землю

Примечание. Обновлены формы заявления организации о наличии льготы по земле, а также сообщения о наличии у нее участков, признаваемых объектами налогообложения. Заявлять о льготах нужно на новых бланках. Изменения в Приказ ФНС России от 26.11.2014 № ММВ-7-11/598 внесены Приказом ФНС России № ЕД-7-21/574@

Уведомления о праве сотрудника на вычет ИФНС будет передавать напрямую налоговым агентам. Изменения в п. 2 ст. 219 НК РФ внесены Федеральным законом от 20.04.2022 № 100‑ФЗ

В 2022 году работодатели продолжат предоставлять социальные и имущественные вычеты по НДФЛ. Но уведомление о праве на вычет им будет направлять сама инспекция. Для этого налогоплательщику следует подать в ИФНС заявление вместе с подтверждающими документами. В течение 30 календарных дней со дня его подачи инспекция рассмотрит заявление и сама направит подтверждение налоговому агенту. Ранее для получения вычетов у работодателя нужно было обратиться с письменным заявлением к своему налоговому агенту и представить выданное ИФНС уведомление о подтверждении права на данный вид вычетов по НДФЛ

Примечание. Приказом ФНС России от 17.08.2022 № ЕД-7-11/755@ утверждены новые формы документов, применяемых при подтверждении права на получение физическими лицами социальных и имущественных вычетов по НДФЛ

С 1 января 2022 года применяется новый социальный вычет по НДФЛ – на фитнес. Изменения в п. 1 ст. 219 НК РФ внесены Федеральным законом от 05.04.2022 № 88‑ФЗ

Налогоплательщик может получить социальный вычет по НДФЛ в сумме, уплаченной за счет собственных средств за физкультурно-оздоровительные услуги, оказанные ему, его детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет. Данные услуги должны быть предоставлены физкультурно-спортивными организациями, ИП, осуществляющими деятельность в области физической культуры и спорта в качестве основного вида деятельности. Вычет будет предоставляться при наличии документов, подтверждающих оплату оказанных услуг, и при соблюдении следующих условий:

на дату оплаты физкультурно-оздоровительные услуги включены в утвержденный Распоряжением Правительства РФ от 06.09.2022 № 2466‑р перечень видов физкультурно-оздоровительных услуг;

на дату оплаты физкультурно-спортивная организация или ИП, оказавшие услуги, включены в сформированный Минспортом перечень организаций и ИП, осуществляющих деятельность в области физической культуры и спорта в качестве основного вида деятельности (правила формирования такого перечня утверждены Постановлением Правительства РФ от 06.09.2022 № 1501).

Предельный размер данного вычета не должен превышать 120 тыс. руб. за год в совокупности с другими социальными вычетами (исключение – вычеты по расходам на обучение детей и дорогостоящее лечение)

Изменено правило освобождения от обложения НДФЛ стоимости путевок работникам, оплаченных работодателями. Поправки в п. 9 ст. 217 НК РФ внесены Федеральным законом № 8‑ФЗ

Полная или частичная компенсация (оплата) стоимости путевок (но лишь санаторно-курортных и оздоровительных) освобождена от обложения НДФЛ независимо от того, учтена она в расходах при налогообложении или нет. Но установлено новое условие – освобождением от уплаты НДФЛ можно будет воспользоваться только раз в год. Если работодатель в одном и том же налоговом периоде повторно оплатит путевку работнику, то с ее стоимости придется уплатить НДФЛ. Кроме того, уточнено, что не будет облагаться НДФЛ компенсация путевок для детей сотрудников в возрасте до 18 лет (до 24 лет – для обучающихся очно)

Скорректирована форма 6‑НДФЛ. Изменения внесены Приказом ФНС России от 28.09.2022 № ЕД-7-11/845@

Внесены изменения в форму расчета, в порядок ее заполнения и электронный формат, а также в справку о доходах (приложение к форме)

Страховые взносы

Увеличены предельные базы по страховым взносам (Постановление Правительства РФ от 16.11.2022 № 1951)

Предельные базы на 2022 год составляют:

1 032 000 руб. – для взносов в ФСС;

1 565 000 руб. – для взносов в ПФ РФ

Утверждена новая форма РСВ (Приказ ФНС России от 06.10.2022 № ЕД-7-11/875@)

Большая часть изменений связана с переходом на прямые выплаты. К примеру, из разд. 1 убрали строки 120–123 (в них отражали превышение расходов над взносами), а из приложения 2 к разд. 1 исключили поле для признака выплат. Вместо расходов на выплату обеспечения (строка 070) нужно указать расходы, возмещенные ФСС. Вместо расходов, возмещенных ФСС (строка 080), следует привести сумму взносов к уплате. Кроме того, изменены штрихкоды и убран код по ОКВЭД 2 с титульного листа

Скорректирован порядок заполнения формы СЗВ-СТАЖ. Изменения в Постановление Правления ПФ РФ от 06.12.2018

По новым правилам, если в графу 11 внести код «ПРОСТОЙ», нельзя отражать коды территориальных условий труда (графа 8), особых условий труда (графа 9) и условий досрочного назначения пенсии (графа 12).

№ 507п внесены Постановлением Правления ПФ РФ от 06.09.2022 № 304п

Код «КВАЛИФ» в графе 11 разрешено указывать вместе с кодами особых условий труда и условий досрочного назначения пенсии. Это касается только периодов профессионального обучения или дополнительного профобразования с отрывом от работы

Добавлены основания для внеочередной подачи формы СЗВ-СТАЖ. Изменения в пп. 11 п. 2 ст. 11 Федерального закона от 01.04.1996 № 27‑ФЗ внесены Федеральным законом от 26.05.2022 № 153‑ФЗ

Страхователь обязан представлять в ПФ РФ сведения о застрахованном лице, которое подало заявление на страховую или накопительную пенсию. С 2022 года эта обязанность распространена на случаи, когда застрахованный оформляет заявление на срочную пенсионную выплату или единовременную выплату средств пенсионных накоплений. Срок подачи сведений считается либо с даты обращения застрахованного лица, либо со дня поступления запроса от ПФ РФ. Направить сведения нужно в течение трех календарных дней

Уменьшена численность работников, при которой нужно подавать электронную отчетность в ПФ РФ и ФСС. Изменения внесены Федеральным законом от 30.12.2022 № 474‑ФЗ

Ранее п. 2 ст. 8 Федерального закона № 27‑ФЗ предусматривал, что сведения для персонифицированного учета, а также о трудовой деятельности работников в ПФ РФ представлялись в электронном виде, если у работодателя трудились свыше 25 человек. Аналогичное правило действовало для формы 4‑ФСС (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125‑ФЗ). С 10 января 2022 года отчитываться в ПФ РФ и ФСС в электронном виде работодателям нужно, если в штате числятся более 10 работников.

Кроме того, поправками предусмотрена возможность подачи сведений о застрахованных лицах и расчета по взносам на травматизм представителем страхователя. Он сможет действовать на основании электронной доверенности, которая подписана усиленной квалифицированной ЭП учреждения-доверителя

Важные изменения по налогу на прибыль с 1 января 2022 года

Рассмотрим, что нужно учесть налогоплательщикам с 1 января 2022 года при амортизации основных средств, отражении расходов по лизинговому имуществу, оплате путевок работникам и другие поправки в гл.25 НК РФ.

Член Палаты налоговых консультантов, DipIFR Russian, глава экспертного совета «Правовест Аудит», к. э. н.

Налоговый учет основных средств 2022 при модернизации (реконструкции)

Уточнен порядок изменения первоначальной стоимости основных средств (ОС) в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов ОС. Норма п. 2 ст. 257 НК РФ дополнена правилом о том, что изменение первоначальной стоимости ОС происходит независимо от размера остаточной стоимости этого ОС (п. 33 ст. 1 Федерального закона от 02.07.2022 № 305-ФЗ). Таким образом, снята неопределенность при модернизации и реконструкции объектов ОС с нулевой остаточной стоимостью.

Уточнен порядок определения нормы амортизации ОС после реконструкции (модернизации, технического перевооружения) (абзац 3 п.1 ст. 258 НК РФ). Если в результате данных мероприятий срок полезного использования (СПИ) объекта ОС не увеличился, налогоплательщик применяет норму амортизации, определенную исходя из срока полезного использования, первоначально установленного для этого объекта основных средств (пп. 34 ст. 1 Федерального закона от 02.07.2022 № 305-ФЗ). До 1 января 2022 при исчислении амортизации в таких случаях учитывался оставшийся срок полезного использования реконструированного ОС. Хотя и до внесения изменений Минфин РФ разъяснял в письмах, что при модернизации полностью самортизированного ОС в целях налога на прибыль его первоначальная стоимость увеличивается на стоимость проведенной модернизации. При этом если СПИ этого ОС не был увеличен, то начислять амортизации по нему следует по нормам, которые были определены при вводе его в эксплуатацию (Письмо Минфина РФ от 19.04.2022 N 03-03-06/1/29206). С 1 января 2022 года позиция финансового ведомства закреплена в НК РФ. Поэтому несмотря на то, что после реконструкции налоговый учет основных средств 2022 формально определяется иначе, для тех налогоплательщиков, которые не были готовы к спорам с налоговым органом, порядок амортизации основных средств с 2022 года не изменился.

Уточнены правила прекращения начисления амортизации по амортизируемому имуществу ( п.5 ст. 259.1 НК РФ): начисление амортизация прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям, независимо от окончания срока полезного использования (пп. 35 ст. 1 Федерального закона от 02.07.2022 № 305-ФЗ). Ранее указание на срок полезного использования в тексте нормы не было. Данное уточнение имеет значение, например, для модернизированных ОС, СПИ которых после модернизации не изменился. Применяя прежнюю норму амортизации к увеличенной первоначальной стоимости ОС, амортизация такого ОС в налоговом учете будет продолжаться за пределами его СПИ. Также уточнения актуальны для ОС, которые были на какое-то время «законсервированы», а потом опять включены в состав амортизируемого имущества. Так, ранее, в письме Минфина РФ 18.08.2022 N 03-03-06/1/72415 были даны разъяснения, что при расконсервации объекта основных средств амортизация по нему продолжает начисляться с 1-го числа месяца, следующего за месяцем, в котором произошла такая расконсервация, по месяц полного списания его остаточной стоимости. При этом истечение срока полезного использования объекта основных средств в период его консервации не влияет на указанный порядок начисления амортизации.

Расширен перечень ОС с ускоренной амортизацией

В целях применения пп.5 п.1 ст. 259.3 НК РФ Правительство РФ утвердило обновленный перечень основного технологического оборудования, эксплуатируемого в случае применения наилучших доступных технологий.

Новая версия перечня вступает в силу с 01.01.2022 (см. Распоряжение Правительства РФ от 09.08.2022 N 2196-р). В отношении оборудования, включенного в данный перечень, налогоплательщик имеет право применять к основной норме амортизации специальный коэффициент, но не выше 2. При этом в перечне определены наименование технологического оборудования в соответствии с нормативно-технической документацией, код ОКОФ, существенные характеристики технологического оборудования, количественные показатели, установленные в информационно-технических справочниках по наилучшим доступным технологиям. Нормативно-техническими документами, подтверждающими отнесение технологического оборудования к технологическому оборудованию, эксплуатируемому при применении наилучших доступных технологий, являются технический паспорт, проектный показатель и (или) гарантийный показатель по договору (Письмо Минфина России от 25.09.2022 N 03-03-06/1/84100).

Изменение налогового учета лизинговых операций

С 1 января 2022 года по договорам лизинга, заключенным с 1 января 2022 года и позднее применяются новые правила налогового учета.

С 1 января 2022 года по «новым» договорам лизинговое имущество амортизирует лизингодатель. Утратил силу п. 10 ст.258 НК РФ об амортизации ОС тем, у кого на балансе лизинговое имущество. Также исключена из НК РФ норма п. 8.1 ст. 272 НК РФ о порядке определения расходов лизингодателя, в случае, когда балансодержателем предмета лизинга являлся лизингополучатель (пп. 25 ст. 1 Федерального закона от 29.11.2022 № 382-ФЗ). То есть отменены правила признания расходов для лизингодателя в ситуации, когда лизингополучатель амортизировал предмет лизинга в налоговом учете, а лизингодатель признавал расходы на его приобретение пропорционально сумме арендных (лизинговых) платежей и в тех периодах, в которых указанные платежи предусмотрены условиями договора (пп.10 п.1 ст. 264 , п. 8.1 ст. 272 НК РФ).

Лизингодатель сможет применять повышающий коэффициент амортизации — не выше 3. Указанный специальный коэффициент по-прежнему, не применяется к основным средствам, относящимся к 1-3 амортизационным группам (пп. 1 п.2 ст. 259 НК РФ).

Лизингополучатель будет учитывать в расходах только лизинговые платежи. Но в случае, если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, подлежащего по окончании срока действия договора лизинга передаче лизингополучателю в собственность на основании договора купли-продажи, лизинговые платежи у лизингополучателя учитываются в составе расходов за минусом этой выкупной стоимости (пп. 10 п.1 ст. 264 НК РФ в ред. пп. 23 ст. 1 Федерального закона от 29.11.2022 № 382-ФЗ). Ранее было установлено, что у лизингополучателя, который учитывает на балансе предмета лизинга, расходами признаются лизинговые платежи за вычетом суммы амортизации по этому имуществу.

Как уже говорилось, учет лизинговых операций в 2022 году ведется по-новому только по новым договорам.

Перечисленные выше новации в налоговом учете лизинговых операций не распространяются на договоры лизинга, действующие на 1 января 2022 года. По таким договорам до окончания их действия лизингодатель и лизингополучатель учитывают имущество, являющееся предметом лизинга, по старому, т.е. по правилам ведения налогового учета, предусмотренным главой 25 НК РФ в редакции, действовавшей до 1 января 2022 (п.1 ст.2, п.4 ст. 3 Федерального закона от 29.11.2022 № 382-ФЗ).

Обновлен состав расходов на НИОКР

С 1 января 2022 года к расходам на НИОКР в целях ст. 262 НК РФ добавляются расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, селекционные достижения, программы для ЭВМ и базы данных, топологии интегральных микросхем по договору об отчуждении исключительных прав, прав использования указанных результатов интеллектуальной деятельности по лицензионному договору в случае использования приобретенных прав исключительно в научных исследованиях и (или) опытно-конструкторских разработках (п. 36 ст. 2 п.4 ст. 10 Федерального закона от 02.07.2022 N 305-ФЗ). Аналогичное положение в отношении прав на изобретения, полезные модели или промышленные образцы было включено в ст. 262 НК РФ ранее и действовало по 31.12 2022. Норму вернули в ст. 262 НК РФ гл. 25 «Налог на прибыль организаций» с 2022 года, дополнив ее правами на селекционные достижения, программы для ЭВМ и базы данных, топологии интегральных микросхем.

Расходы на санаторные путевки

До 1 января 2022 работодатели имели право относить в состав расходов на оплату труда для налога на прибыль затраты по организации туризма, санаторно-курортного лечения и отдыха на территории РФ по договору (договорам) о реализации туристского продукта, заключенному работодателем с туроператором (турагентом) в пользу работников (и членов их семей) с учетом норм п.24.2 ст. 255 НК РФ.

Согласно поправкам, внесенным Федеральным законом от 17.02.2022 N 8-ФЗ, в составе расходов на оплату труда с 1 января 2022 года будут учитываться не только путевки от туроператоров и турагентов, но и расходы на оплату работодателем услуг по санаторно-курортному лечению (включая расходы на проживание и питание) на территории РФ, по договорам с организациями, оказывающими данные услуги, но и расходы в виде сумм полной или частичной компенсации работникам произведенных ими затрат на оплату данных услуг (включая расходы на проживание и питание) на территории РФ (см. письмо Минфина РФ от 02.06.2022 N 03-04-06/42897).

При этом нормативы учета затрат на путевки в целях налогообложения не изменились. В «прибыльных» расходах можно отразить не более 50 000 руб. в совокупности за год на каждого отдыхающего. И расходы на путевки вместе с расходами на ДМС и медицинские услуги в пользу работников не могут превышать 6% от суммы расходов на оплату труда.

Упорядочен список расходов на помощь НКО

С 1 января 2022 вступает в силу Федеральный закон N 104-ФЗ, который изменил категории НКО, безвозмездная помощь которым может быть признана во внереализационных расходах по налогу на прибыль в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (пп. 19.6 п.1 ст. 265 НК РФ). В нем останется только две категории получателей безвозмездной помощи:

НКО, включенные в реестр социально ориентированных некоммерческих организаций (Постановлением Правительства РФ от 30.07.2022 N 1290 установлен новый порядок ведения реестра социально ориентированных НКО).

НКО в виде централизованных религиозных организаций (религиозных организаций, входящих в их структуры), а также СОНКО, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организаций.

НКО, включенные в реестр НКО, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, с 1 января 2022 года исключены из списка «благотворительной помощи», учитываемой в составе внереализационных расходов.

Платежи в бюджет в виде возмещения ущерба

С 1 января 2022 платежи в виде возмещения ущерба перечисляемые в бюджет (в государственные внебюджетные фонды) пополнили перечень расходов, не учитываемых в целях налогообложения прибыли (п. 2 ст. 270 НК РФ, п.39 ст. 2, п.4 ст. 10 Федерального закона от 02.07.2022 N 305-ФЗ) и встали в одном ряду с пенями, штрафами, санкциями, перечисляемыми в бюджет (в государственные внебюджетные фонды), процентами, подлежащими уплате в бюджет в соответствии со ст. 176.1 НК РФ, а также штрафами и другими санкциями, взимаемыми государственными организациями, которым законодательством РФ предоставлено право наложения указанных санкций. О смысле данного нововведения можно судить из письма Минфина РФ от 21.06.2022 N 03-03-07/48698, где сказано, что подобная формулировка не позволит организациям включать в состав расходов, уменьшающих налоговую базу по налогу на прибыль организаций компенсацию за причиненный экологический ущерб. Ранее вопрос о включении в состав расходов затрат на возмещение ущерба недрам (окружающей среде) был спорным, иногда суды поддерживали налогоплательщика, основываясь на пп.13 п.1 ст. 265 НК РФ (см. Постановление АС ВСО от 03.03.2017. N Ф02-7587/16 по делу N А58-7052/2015 и др.)

Учет процентов по контролируемым сделкам

Изменены ставки для определения интервалов предельных значений процентных ставок по долговым обязательствам в целях признания для налога на прибыль доходов (расходов) по займам и иным долговым обязательствам по сделкам, признаваемым контролируемыми. Изменения внесены в п. 1.2 и п. 1.3 ст. 269 НК РФ. Так, по долговым обязательствам, оформленным в иностранных валютах с 1 января 2022 г. применяются: для евро ставка STR (раньше была EURIBOR), для фунтов стерлингов ставка SONIA (была ЛИБОР), для швейцарских франков ставка SARON (ранее была ЛИБОР), для японских йен ставка TONAR (ранее была ЛИБОР), для других инвалютах ставка SOFR в долларах США (ранее применялась ЛИБОР), по займам в китайских юанях изменений нет- применяется Шанхайская межбанковская ставка предложения (SHIBOR).

При этом для всех ставок ( STR SONIA, SARON, TONAR, SOFR), кроме китайской SHIBOR вводится новое правило: в отношении интервалов предельных значений процентных ставок по долговым обязательствам в иностранных валютах принимается соответствующая ставка опубликованная на начало рабочего дня ( пп.4 п. 1.3 ст. 269 НК РФ, п.38 ст. 2, п. 4 т. 10 Федерального закона от 02.07.2022 N 305-ФЗ). Применяемые ставки изменены в связи с тем , что Банк России с 1 января 2022 года переходит на использование индикаторов, альтернативных LIBOR (см. ин Информационное письмо Банка России от 12.08.2022 N ИН-015-52/121 «О переходе к новым иностранным эталонным процентным индикаторам»).

Расширен перечень доходов иностранных организаций

Изменения налога на прибыль 2022 касаются налоговых агентов. Процентный доход по долговым обязательствам иностранных организаций, осуществляющих деятельность в РФ через постоянное представительство, при условии, что задолженность, по которой выплачиваются проценты, возникла в связи с деятельностью указанного постоянного представительства, с 01.01.2022 относится к доходам иностранной организации от источников в РФ и подлежит обложению налогом, удерживаемым налоговым агентом в соответствии с п. 1 ст. 310 НК РФ (см. Письма ФНС от 04.08. N СД-4-3/11038@, Минфина РФ от 03.08. 2022 N 03-08-13/62064). Кроме того, к доходам иностранных организаций от источников в РФ, не связанным с их предпринимательской деятельностью в РФ, подлежащим обложению налогом на прибыль, будут также относится процентные доходы по долговым обязательствам индивидуальных предпринимателей любого вида. Т.е. обложению у источника выплаты подлежат проценты по займам, выданным иностранными организациями-займодавцами индивидуальным предпринимателям и постоянным представительствам иностранных организаций в РФ, а значит представительствам иностранных организаций и ИП придется исполнять обязанности налогового агента по налогу на прибыль (пп «а» п. 48 ст.2 п.4 ст. 10 Федерального закона от 02.07.2022 N 305-ФЗ).

Продлено ограничение на перенос убытков

Действие введенного с 2017 года пункта 2.1 ст. 283 НК РФ о том, что налоговая база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со ст. 274 НК (за исключением налоговой базы, к которой применяются налоговые ставки, установленные п. 1.2, 1.5, 1.5-1,1.7,1.8,1.10, 1.14 ст. 284 НК РФ и п.6. и 7 ст. 288.1 НК РФ) не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50% продлено до 31 декабря 2024 года (п.40 чт.2, п.4 ст. 10 Федерального закона от 02.07.2022 N 305-ФЗ). Так что в декларациях 2022 года эти изменения будет необходимо учитывать «убыточным» компаниям. Перенос убытков прошлых лет в 2022 году может уменьшать текущую налоговую базу не более чем на 50%.

Мы перечислили самые важные изменения налога на прибыль 2022. О поправках по НДС, налогу на прибыль, страховым взносам, НДФЛ и налогу на имущество организаций вы можете прочитать в Шпаргалке от аудиторов и экспертов «Самые важные изменения по налогам и взносам с 1 января 2022 года».

Шпаргалка от аудиторов и экспертов

«Самые важные изменения по налогам и взносам с 1 января 2022 года»

Предлагаем обзор поправок в НК РФ: НДС, налог на прибыль, налог на имущество, НДФЛ, страховые взносы, налоговый контроль.

Основные изменения налогового законодательства в 2022 году

В подписях, выданных организации в 2022 году и позже, владельцем сертификата ключа проверки можно указывать только саму организацию и того, кто действует от ее имени без доверенности. Как правило, это гендиректор. Получить подпись можно будет только в ФНС (в т.ч. через ее доверенных лиц).

Обычные работники не вправе владеть сертификатом такой подписи. Они смогут подписывать служебные документы личными электронными подписями по доверенности от организации. Личные подписи физлица получают в коммерческих удостоверяющих центрах.

Если коммерческий удостоверяющий центр получил аккредитацию в 2022 году, то выданную им подпись можно применять и в 2022 году, если срок действия не истек. Потом оформлять подпись нужно в ФНС.

Квалифицированные сертификаты от других центров в 2022 году не действуют.

Не позднее 1 марта нужно сдать годовой 6-НДФЛ с данными из 2-НДФЛ

Федеральный закон от 29.09.2019 N 325-ФЗ

Приказ ФНС России от 15.10.2022 N ЕД-7-11/753@

Начиная с отчета за 2022 год сведения о доходах физлица (прежняя справка 2-НДФЛ) нужно подавать в составе расчета 6-НДФЛ.

С 1 января уведомления о праве сотрудника на вычет инспекции будут передавать работодателям

Федеральный закон от 20.04.2022 N 100-ФЗ

В 2022 году работодатели продолжат предоставлять социальные и имущественные вычеты. Однако уведомление о праве на вычет им будет направлять сама инспекция (после обращения к ней работника). Документ выдается в формате pdf.

К доходам 2022 года можно будет применять новый социальный вычет – на физкультурно-оздоровительные услуги. Организации предоставляют такой вычет в обычном порядке: на основании заявления работника и уведомления из инспекции.

С 1 января изменят правила расчета налога при оплате работодателем путевок

Федеральный закон от 17.02.2022 N 8-ФЗ

Компенсация стоимости путевки не будет облагаться НДФЛ, даже если расходы на нее учли при расчете налога на прибыль. Если за год работнику выдали несколько путевок, освобождение действует только для первой.

Кроме того, не будет облагаться НДФЛ компенсация путевок для детей сотрудников в возрасте до 18 лет (до 24 лет – для обучающихся очно). В 2022 году возрастной лимит – 16 лет.

СТРАХОВЫЕ ВЗНОСЫ И ПЕРСУЧЕТ

С 1 января добавят основания для внеочередной подачи СЗВ-СТАЖ

Федеральный закон от 26.05.2022 N 153-ФЗ

Обычно СЗВ-СТАЖ нужно сдавать не позднее 1 марта. Однако, если застрахованное лицо подало заявление на страховую или накопительную пенсию, срок сокращен до 3 дней.

С 2022 года в сокращенный срок нужно будет сдавать форму и в тех случаях, когда подано заявление:

– на срочную пенсионную выплату;

– единовременную выплату средств пенсионных накоплений.

Кроме того, уточнят, что срок считается с даты обращения застрахованного лица либо со дня поступления запроса от ПФР.

С 1 января организации общепита получат льготу по страховым взносам

Федеральный закон от 02.07.2022 N 305-ФЗ

МСП, которые вправе применять освобождение от НДС по услугам общепита, смогут использовать пониженные тарифы взносов, если среднесписочная численность их работников не превысит 1 500, а не 250 человек, как в 2022 году.

РАСЧЕТЫ С СОТРУДНИКАМИ

С 1 февраля при удержании из зарплаты нужно учитывать минимальный доход

Федеральный закон от 29.06.2022 N 234-ФЗ

Должнику дадут право подать приставам заявление о сохранении ежемесячного дохода в размере прожиточного минимума. При наличии иждивенцев гражданин сможет попросить суд защитить от взыскания более значительную сумму. Ограничение не касается исполнительных листов на взыскание алиментов, возмещение вреда здоровью, вреда в связи со смертью кормильца, а также возмещение ущерба от преступления.

Если с заявлением все в порядке, пристав зафиксирует в постановлении требование сохранить минимальных доход. Это должны учитывать работодатели при удержании денег из зарплаты.

С 1 января больничные листки по умолчанию будут электронными

Федеральный закон от 30.04.2022 N 126-ФЗ

Медорганизации полностью перейдут на оформление электронных листков нетрудоспособности. Застрахованному лицу по его желанию могут предоставить выписку из электронного больничного.

В законе указано, что бумажные бланки больничных выдают в отдельных случаях (пока их не определили).

При каждом изменении статуса электронного листка нетрудоспособности (открыт, продлен, закрыт, аннулирован) работодатели будут получать автоматические сообщения от ФСС (http://www.fss16.ru/index.php?name=News&op=article&sid=1244). Согласия работника для этого не нужно.

НАЛОГ НА ИМУЩЕСТВО, ТРАНСПОРТНЫЙ НАЛОГ, ЗЕМЕЛЬНЫЙ НАЛОГ

С 1 сентября сообщать об участках и автомобилях, которые инспекторы не учли, нужно по новой форме

Приказ ФНС России от 18.06.2022 N ЕД-7-21/574@

Поправки связаны с созданием федеральной территории “Сириус”.

Напомним, передавать сведения за прошедший год следует в период с сентября по декабрь.

Не позднее 30 марта нужно сдать декларацию по налогу на имущество на новом бланке

Приказ ФНС России от 18.06.2022 N ЕД-7-21/574@

Среди изменений стоит отметить скорректированные штрихкоды. Остальные правки имеют технический характер, они связаны с созданием федеральной территории “Сириус”.

С 1 января действуют формы заявлений о льготах по имущественным налогам

Приказ ФНС России от 09.07.2022 N ЕД-7-21/646@

Приказ ФНС России от 18.06.2022 N ЕД-7-21/574@

Чтобы заявить льготу по объектам, которые облагаются налогом на имущество по кадастру, потребуется заполнить специальное заявление. Такой порядок связан с отменой деклараций по “кадастровой” недвижимости. О разъяснениях ФНС по переходу на новые правила см. в нашем материале.

Кроме того, с 1 января меняется форма заявления о льготе по транспортному и земельному налогам. Поправки несущественные, связаны с созданием федеральной территории “Сириус”.

С 1 января действует форма заявления об уничтожении зданий и помещений

Приказ ФНС России от 16.07.2022 N ЕД-7-21/668@

Заявление подается, чтобы с начала месяца гибели или уничтожения объекта на него перестали начислять налог на имущество. К заявлению можно приложить подтверждающие документы (например, справку органа государственного пожарного надзора, акт обследования объекта кадастровым инженером, уведомление о завершении сноса объекта капитального строительства).

По результатам рассмотрения заявления инспекция направит уведомление о прекращении исчисления налога либо сообщение об отсутствии оснований для этого.

С 1 января вводят единые сроки уплаты налога на имущество и авансов по нему

Федеральный закон от 02.07.2022 N 305-ФЗ

По всей стране будут действовать следующие сроки уплаты:

– для налога – не позднее 1 марта следующего года;

– для авансовых платежей – не позднее последнего числа месяца, следующего за отчетным периодом.

С 1 января организации общепита получат льготу по НДС

Федеральный закон от 02.07.2022 N 305-ФЗ

С 2022 года при определенных условиях от НДС будут освобождены услуги общепита в ресторанах, кафе, закусочных, столовых и т.д., а также при выездном обслуживании. Освобождение не распространяется на реализацию продуктов отделами кулинарии розничных продавцов или организациями и ИП, которые занимаются заготовками либо розничной торговлей.

НАЛОГ НА ПРИБЫЛЬ

С 1 января учесть затраты на путевки станет проще

Федеральный закон от 17.02.2022 N 8-ФЗ

Работодатель сможет учитывать в расходах по налогу на прибыль затраты на санаторно-курортное лечение, даже если:

– договор заключили напрямую с санаторием, а не через туроператора или турагента;

– работодатель компенсирует затраты родителям, супругам или детям работников.

Сейчас работодатель должен заключать договор строго с туроператором или турагентом. По турпутевкам это условие сохраняют.

С 1 января уточняют правила расчета амортизации при реконструкции

Федеральный закон от 02.07.2022 N 305-ФЗ

При реконструкции первоначальная стоимость будет изменяться независимо от размера остаточной стоимости основных средств. Аналогичное правило действует при достройке, дооборудовании, модернизации, техническом перевооружении, частичной ликвидации и т.д. Подобные разъяснения ранее выпускал Минфин. Теперь подход закрепляют в кодексе.

Кроме того, будет предусмотрен порядок амортизации для случая, когда в результате реконструкции, модернизации или технического перевооружения срок полезного использования ОС не увеличился. Организация должна применять норму амортизации, которую определили по первоначально установленному сроку полезного использования. Эту позицию разделяет Минфин.

С 1 января продолжит действовать ограничение на перенос убытка

Федеральный закон от 02.07.2022 N 305-ФЗ

50-процентное ограничение на учет убытков прошлых лет продлили до конца 2024 года. По прежней редакции временный порядок можно было применять по 31 декабря 2022 года.

Напомним, с 1 января 2017 года уменьшить базу по налогу на прибыль на убытки прошлых лет можно не более чем на 50%. Исключение составляют базы по некоторым специальным ставкам.

Не позднее 31 марта нужно сдать декларацию по УСН на новом бланке

Приказ ФНС России от 25.12.2022 N ЕД-7-3/958@

По сравнению с прежней формой можно выделить такие новшества:

– с титульного листа убрали код по ОКВЭД;

– ввели код признака налоговой ставки. Его приводят в разд. 2.1.1 и 2.2. Если налогоплательщик применяет общие ставки, то в поле отражают код “1”, если повышенные – “2”. Напомним, при небольшом превышении лимита по доходам или работникам с 2022 года можно остаться на УСН, но ставки больше;

– в разд. 2.1.1 и 2.2 появилась новая строка для обоснования ставки по закону субъекта РФ.

ОНЛАЙН-КАССЫ, ПРОСЛЕЖИВАЕМОСТЬ И МАРКИРОВКА

С 1 ноября в систему “Честный знак” нужно будет передавать сведения об обороте и списании промаркированной воды

Постановление Правительства РФ от 31.05.2022 N 841

Для упакованной воды наступит очередной этап введения обязательной маркировки. С 1 ноября 2022 года участников оборота обяжут передавать сведения об обороте и обо всех случаях вывода из оборота (не только о розничной продаже).

С 1 сентября вступят в силу новые требования по маркировке молочной продукции и упакованной воды

Постановление Правительства РФ от 15.12.2022 N 2099

Постановление Правительства РФ от 31.05.2022 N 841

Участников оборота молочной продукции обяжут сообщать в систему “Честный знак” сведения об обороте и обо всех случаях вывода из оборота (не только о розничной продаже). Это касается:

Продавцов упакованной воды обяжут передавать сведения о розничной продаже в систему “Честный знак”. О других случаях оборота продукции и вывода ее из оборота потребуется сообщать с 1 ноября 2022 года. Это касается и природной минеральной, и другой упакованной питьевой воды.

С 1 июня в систему “Честный знак” нужно передавать сведения о розничной продаже молочной продукции длительного хранения

Постановление Правительства РФ от 15.12.2022 N 2099

В июне для молочной продукции со сроком хранения более 40 суток (помимо сыров и мороженого) наступит очередной этап введения обязательной маркировки. Участников оборота обяжут передавать сведения о розничной продаже в систему “Честный знак”. О других случаях оборота продукции и вывода ее из оборота потребуется сообщать с 1 сентября 2022 года.

С 20 апреля отменят послабление по оформлению кассовых чеков при курьерской доставке

Постановление Правительства РФ от 08.07.2022 N 1139

До этого дня в кассовом чеке можно не указывать код маркированного товара при покупках:

– по образцам или дистанционно;

– через юрлиц и ИП, которые оказывают курьерские услуги или услуги почтовой связи, связанные с доставкой товара конечным потребителям по поручению продавца;

– в вендинговых автоматах.

С 1 марта корректируют правила маркировки обуви

Постановление Правительства РФ от 01.09.2022 N 1459

При производстве обуви в РФ ввод в оборот больше не будет связан с моментом, когда производитель принял продукцию на баланс. Вместо этого станут учитывать дату подачи уведомления о вводе в оборот.

С 1 марта при ввозе товаров из стран ЕАЭС в систему маркировки надо будет передавать больше сведений.

С 1 марта производители и импортеры питьевой воды должны будут маркировать продукцию

Постановление Правительства РФ от 31.05.2022 N 841

Требования коснутся упакованной питьевой воды (код 2201 по ТН ВЭД, коды 11.07.11.120, 11.07.11.130, 11.07.11.140 по ОКПД2). Для минеральной воды маркировка обязательна с 1 декабря 2022 года.

Производителям придется наносить средства идентификации на продукцию и подавать в систему “Честный знак” сведения об их нанесении и вводе товаров в оборот.

С 2 февраля запретят перерегистрировать кассы из списка моделей, для которых планируется обновление под формат 1.2

Письмо ФНС России от 09.07.2022 N АБ-4-20/9702@

По закону с 6 августа при регистрации кассы или замене накопителя продавцы маркированной продукции могут применять только формат 1.2. Но такое оборудование в реестре ККТ появилось 26 июля, поэтому правила немного смягчили. Так, если касса не работает с форматом 1.2, но находится в списке ФНС с планируемой поддержкой этого формата, ее можно перерегистрировать не позднее 1 февраля 2022 года.

Напомним: модели кассовых аппаратов, которые не поддерживают формат 1.2 и для которых нет обновления, можно продолжать применять, если не истек срок действия ключа фискального признака.

С 20 января в систему “Честный знак” нужно передавать сведения о розничной продаже молочной продукции

Постановление Правительства РФ от 15.12.2022 N 2099

Для молочной продукции со сроком хранения не более 40 суток, а также сыров и мороженого наступит очередной этап введения обязательной маркировки. С 20 января продавцов обяжут передавать сведения о розничной продаже в систему “Честный знак”. О других случаях оборота продукции и вывода ее из оборота потребуется сообщать с 1 сентября.

С 1 января истекает отсрочка по требованию сдавать уведомление об остатках непроданных товаров

Постановление Правительства РФ от 01.07.2022 N 1108

При введении прослеживаемости для розничных продавцов было предусмотрено послабление – право не направлять уведомление по товарам, которые отвечают всем следующим условиям:

– товар приобретен до 8 июля и предназначен для реализации физлицам-потребителям или самозанятым;

– товар будет продан к 1 января 2022 года. Если к этому моменту реализовать товар не получится, на него нужно подать уведомление об остатках.

БУХГАЛТЕРСКИЙ УЧЕТ И ОТЧЕТНОСТЬ

С 1 января вводятся новые ФСБУ

Приказ Минфина России от 16.10.2018 N 208н

ФСБУ 25/2018 “Бухгалтерский учет аренды” появился в конце 2018 года, но использовать его было необязательно. Однако отчетность за 2022 год нужно будет составлять уже по новым правилам.

Кроме того, с отчетности 2022 года надо применять ФСБУ 6/2022 “Основные средства” и 26/2022 “Капитальные вложения”. С января также действует ФСБУ 27/2022 “Документы и документооборот в бухгалтерском учете”.

С 1 января введут электронные транспортные накладные

Федеральный закон от 02.07.2022 N 336-ФЗ

Постановление Правительства РФ от 21.12.2022 N 2200

С 2022 года в Уставе автомобильного транспорта появятся положения об электронных перевозочных документах. Формат транспортной накладной установит ФНС.

Сформированные документы нужно будет направлять в специальную информационную систему. Ее создание планируют завершить к концу 2022 года.

С 1 января вводят принцип “одного окна” при сдаче бухотчетности

Налог на прибыль в 2022 году

В 2022 году налог на прибыль уплачивают юрлица, применяющие ОСНО. Он рассчитывается на основании положений гл. 25 НК и предусматривает отчисление денег в федеральный и региональные бюджеты. Расчет производится на основании показателей облагаемых доходов, учитываемых расходов и прибыли, определяемой как разница между доходами и расходами.

Плательщики налога на прибыль в 2022 году

Плательщиками налога на прибыль являются:

- российские компании;

- иностранные компании, которые получают доходы в РФ и работают через постоянные представительства.

Также налог на прибыль удерживают налоговые агенты — с доходов иностранных компаний, не открывавших в РФ представительств. К примеру, этими налоговыми агентами являются:

- российские юрлица;

- ИП.

Налог на прибыль не уплачивают:

- налогоплательщики, применяющие УСН и ЕСХН, т.к. они уплачивают другие налоги;

- резиденты «Сколково», поскольку их прибыль освобождена от налогообложения.

Налог на прибыль

Налог на прибыль — это обязательный платеж, взимаемый с юрлиц, применяющих ОСНО, а не спецрежим налогообложения. В данном случае под налогоплательщиками понимаются:

- российские организации, которые созданы по законодательству РФ;

- иностранные организации и иные корпоративные образования, которые созданы по законодательству иных стран;

- международные организации;

- представительства и филиалы иностранных и международных юрлиц.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Элементы налога на прибыль

По налогу на прибыль юрлиц установлены необходимые и обязательные элементы, такие как:

- объект налогообложения;

- налогооблагаемая база;

- налоговый и отчетный периоды;

- ставки налога;

- правила исчисления сумм налога;

- порядок уплаты налога;

- сроки уплаты налога.

В отношении налога на прибыль установлены понятные правила его расчета и уплаты, а потому налогоплательщики имеют всю необходимую информацию для исполнения своей обязанности. На основании имеющихся сведений плательщики знают о том, какие суммы они должны заплатить, в какие сроки, каким образом и куда перечислить денежные средства.

Наиболее важные элементы по налогу на прибыль — это налогооблагаемая база и ставки налога. Компании могут применять разные тарифы к доходам, полученным от продажи своей продукции, перепродажи иных товаров, выполнения работ, оказания услуг, передачи имущественных прав на возмездной основе. Если налоговая база одна и та же, то сумма налога может изменяться в зависимости от применяемой ставки по налогу на прибыль.

Налог на прибыль в 2022 году

Налог на прибыль в 2022 году зависит от следующих моментов:

Финансовый результат произведенной деятельности (в т.ч. коммерческой) — разница между доходами и расходами

Превышение доходов над расходами в денежном выражении

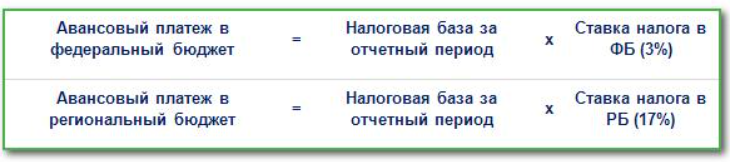

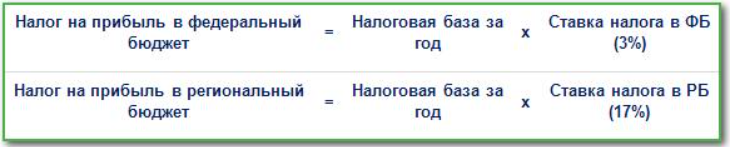

Стандартная ставка 20% (3% — в федеральный бюджет, 17% — в региональный бюджет)

Регламентирован гл. 25 НК

Авансы — ежемесячно или ежеквартально

За год — по окончании отчетного квартала

Авансы — 28-е число месяца, идущего после отчетного периода

За год — 28 марта года, идущего за прошедшим календарным годом

Объект налога на прибыль

Объект, облагаемый налогом на прибыль, различается в зависимости от того, кем он рассчитывается — или самим налогоплательщиком, или налоговым агентом.

Если рассматривать с позиции налогоплательщика, то объект — это разница между облагаемыми доходами и разрешенными расходами. Эта разница может быть как положительной, так и отрицательной.

Допустим, в компании облагаемые поступления от оказания услуг — 600 тыс. руб., а учитываемые расходы — 400 тыс. руб. Тогда разница между этими значениями положительная — 200 тыс. руб. Если же расходы будут больше 600 тыс. руб., тогда разница будет отрицательной.

Если рассматривать с позиции налогового агента, то он учитывает объект как поступления иностранной компании без представительства, которые получены ею из источников в РФ.

Ставки налога на прибыль

Налог на прибыль уплачивается в размере 20% от налогооблагаемой базы, причем 17% направляется в региональный бюджет, а 3% — в федеральный.

Формула расчета налога на прибыль

По окончании квартала налог на прибыль рассчитывается так:

По окончании года налог на прибыль за весь год рассчитывается так:

Доплата по итогам года рассчитывается так:

Допустим, у компании по результатам года разница между облагаемыми доходами и учитываемыми расходами — 10 млн. руб. Тогда в федеральный бюджет надо заплатить 300 тыс. руб. (10 млн. * 3%), а в региональный — 1,7 млн. (10 млн. * 17%).

Прибыль как объект налогообложения

Прибыль рассчитывается по такой формуле:

Для целей налогообложения данный показатель оценивается в российской валюте — рублях.

Доходы по налогу на прибыль

Доходы, которые подпадают под налог на прибыль, делятся на две группы — от реализации и внереализационные.

В качестве доходов от реализации учитываются поступления от продажи продукции, товаров, работ, услуг, имущественных прав.

В качестве внереализационных доходов учитываются полученные дивиденды, поступившие пени/штрафы и неустойки за нарушение условий договора, положительные курсовые разницы, арендные поступления, полученные проценты по кредитам/займам и банковским счетам/вкладам, списанная кредиторская задолженность и др.

Расходы по налогу на прибыль

Расходы по налогу на прибыль, как и доходы, подразделяются на две группы — от реализации и внереализационные.

В качестве расходов от реализации учитываются материальные затраты, оплата труда, страховые взносы, прочие производственные и сбытовые затраты.

В качестве внереализационных расходов учитываются проценты к уплате, списанная дебиторская задолженность, отрицательные курсовые разницы, долги по пеням/штрафам и неустойке и др.

Методы расчета размера налога

Налогоплательщик самостоятельно выбирает метод ведения учета для целей налогообложения:

- по кассовому методу;

- по методу начисления.

Различие между ними заключается в моменте и условиях признания доходов и расходов.

При методе начисления не обращают внимание на дату оплаты доходных или расходных операций. При кассовом методе приходные и расходные операции отражаются в учете на основании даты оплаты.

Отчетные и налоговый периоды

Налоговым периодом по налогу на прибыль является календарный год.

Отчетные периоды по нему — каждый квартал или каждый месяц. Налогоплательщики могут вносить авансы тремя способами:

- ежеквартально по прибыли прошлого квартала;

- ежемесячно по фактической прибыли текущего квартала;

- ежемесячно по фактической прибыли месяца.

Уплату аванса нужно производить до 28-го числа первого месяца после окончания отчетного периода. Годовая сумма за вычетом уплаченных авансов перечисляется не позже 28 марта года, следующего за истекшим.

Если срок уплаты выпадает на выходной или праздничный день, он переносится на ближайший следующий рабочий день.

Дайджест № 70. Изменения по налогам и новые формы отчетности с 2022 года

Важно: если организации общепита или ИП невыгодно применять эту льготу, то она или он вправе от нее отказаться.

Для применения освобождения необходимо выполнить ряд условий:

- сумма доходов за прошлый год не превышает 2 млрд руб.;

- не менее 70% этого дохода получено от оказания услуг общепитом;

- размер среднемесячных выплат работникам не должен быть ниже среднемесячной начисленной зарплаты в регионе — еще одно условие с 01.01.2024 года.

- От НДС освобождена реализация медизделий. Регистрационное удостоверение в налоговый орган можно представлять и позже установленного ранее срока — 31.12.2022 г. Закон № 382-ФЗ отменил ограничение по дате с момента опубликования Закона, т.е. с 29.11.2022 года.

Налог на прибыль

- С 01.01.2022 года упрощен порядок учета в расходах затрат на санаторно-курортное лечение. Можно учесть в расходах по налогу на прибыль оплату путевок, если договор заключен не только с туроператором или турагентством, но и напрямую с санаторием. Прежнее условие сохраняется только в отношении турпутевок. Работодатель вправе будет относить на расходы компенсацию затрат на санаторно-курортное лечение родителям, супругам, детям работников (Федеральный закон от 17.02.2022 № 8-ФЗ).

- С 01.01.2022 года скорректированы правила начисления амортизации.

При реконструкции начинает действовать правило при достройке, дооборудовании, модернизации, техническом перевооружении и т.п.:

- первоначальная стоимость ОС меняется независимо от размера остаточной стоимости ОС. Если после реконструкции, модернизации, техперевооружении первоначально установленный срок полезного использования имущества не увеличился, то применяется принятая ранее норма амортизации (Федеральный закон от 02.07.2022 № 305-ФЗ).

- Действующее 50%-ное ограничение на перенос убытков прошлых лет продлено с 31.12.2022 года до конца 2024 года (Федеральный закон от 02.07.2022 № 305-ФЗ).

- В доходах при расчете налога на прибыль не учитываются любые коронавирусные субсидии, полученные из федерального или регионального бюджета субъектами малого и среднего предпринимательства или социально ориентированными некоммерческими организациями.

Условие освобождения субсидий от налогообложения: организации на дату получения субсидии должны быть включены в единый реестр МСП или относиться к СОНКО. Норма действует с 01.01.2022 года.

Ранее в доходах при формировании налоговой базы по налогу на прибыль не учитывались любые коронавирусные субсидии, полученные налогоплательщиками, которые включены в реестр субъектов МСП по состоянию на 1 марта 2022 года, если они ведут деятельность в отраслях, пострадавших от коронавирусной инфекции.

В конце статьи есть шпаргалка

- За физических лиц налоговая инспекция с 01.01.2022 года будет передавать работодателю — налоговому агенту уведомление о праве на социальный и имущественный на вычет (Федеральный закон от 20.04.2022 № 100-ФЗ).

- Новый социальный вычет на физкультурно-оздоровительные услуги физлица смогут впервые применить к доходам за 2022 год (Федеральный закон от 20.04.2022 № 100-ФЗ).

- Расчет НДФЛ при оплате путевок корректируется:

- компенсация стоимости первой путевки (если их было несколько) не облагается НДФЛ даже при условии учета их в расходах по налогу на прибыль;

- при освобождении от НДФЛ компенсации стоимости путевок возрастной критерий детей повышается с 16 лет до 18 лет (24 года — для учащихся по очной форме обучения) (Федеральный закон от 17.02.2022 № 8-ФЗ).

- От налога освобождается доход от продажи жилья многодетными семьями независимо от срока нахождения имущества в собственности при соблюдении ряда условий. Например, если в этом же году либо до 30 апреля следующего было приобретено новое жилье. Этот порядок распространяется на весь 2022-й и последующие годы (Федеральный закон от 29.11.2022 № 382-ФЗ).

- Не облагаются налогом коронавирусные выплаты работникам, такие как, например, субсидии в размере не более 12 792 руб. за установленные нерабочие дни в октябре и ноябре 2022 года. Эти выплаты также не облагаются страховыми взносами. Норма действует с начала 2022 года (Федеральный закон от 29.11.2022 № 382-ФЗ).

Налог на имущество организаций

- С отчетности за 2022 год в декларации по налогу на имущество не указываются сведения о недвижимом имуществе, которое облагается по кадастровой стоимости (ст. 2 Федерального закона от 02.07.2022 № 305-ФЗ).

Если в организации есть недвижимость, которая облагается только по кадастровой стоимости, то декларация не представляется. Налог за налогоплательщика исчислит налоговая по месту нахождения недвижимого имущества.

Если у организации есть льготы по налогу, о них налогоплательщик вправе сообщить в 2022 году путем подачи в ИФНС заявления. Если этого не сделать, налоговая самостоятельно по имеющимся у нее данным применит льготы.

- С 01.01.2022 года вводятся единые для всех регионов сроки уплаты налога на имущество организаций — 1 марта года, следующего за налоговым периодом, и авансовых платежей — не позднее последнего числа месяца, следующего за отчетным периодом. Регионы не вправе теперь будут устанавливать свои сроки уплаты (Федеральный закон от 02.07.2022 № 305-ФЗ).

- Арендодатель или лизингодатель с 2022 года уплачивает налог по предмету аренды или лизинга (Федеральный закон от 29.11.2022 № 382-ФЗ).

Пониженный тариф страховых взносов для общепита

Организации общественного питания, у которых среднесписочная численность работников превышает 250 человек, с 01.01.2022 года вправе применять пониженные тарифы страховых взносов (п. 4 ст. 10 Федерального закона от 02.07.2022 № 305-ФЗ).

Право на пониженный тариф имеют организации и ИП, которые предоставляют услуги общепита через:

- объекты общественного питания — рестораны, кафе, бары, предприятия быстрого обслуживания, буфеты, кафетерии, столовые, закусочные, отделы кулинарии при указанных объектах и иные аналогичные объекты общественного питания;

- объекты общественного питания — вне объектов общественного питания по месту, выбранному заказчиком (выездное обслуживание).

Применить пониженный тариф в 2022 и 2023 годах можно, если одновременно соблюдены условия:

- сумма доходов не превысила в совокупности 2 млрд руб.;

- удельный вес доходов от реализации услуг общественного питания в общей сумме доходов такой организации или ИП составил не менее 70%;

- С 2024 года добавляется еще одно условие: среднемесячный размер выплат и иных вознаграждений, начисленных плательщиком в пользу физических лиц, определяемый исходя из данных расчетов по страховым взносам, не ниже размера среднемесячной начисленной заработной платы в каждом субъекте РФ (Письмо ФНС России от 19.10.2022 № БС-4-11/14783@).

Новые формы отчетности

1. Расчет 6-НДФЛ: обновленная форма за 2022 год

С отчетности за 2022 год представлять расчет 6-НДФЛ и справку о доходах и суммах НДФЛ нужно будет по обновленной форме.

Новое в расчете 6-НДФЛ:

- штрихкоды изменены;

- включена информация по высококвалифицированным специалистам — в раздел 2 добавлены новые строки 115, 121, 142;

- для зачета налога на прибыль при исчислении НДФЛ с дохода в виде дивидендов в раздел 2 добавлена строка 155;

- обновлены в приложении коды отчетных периодов (вместо 8 теперь 12 кодов);

- в порядке заполнения расчета — разъяснения по новым строкам.

Изменения в справке о доходах:

- изменены штрихкоды;

- в разделе 2 — поле КБК и поле «Сумма налога на прибыль, подлежащая зачету» при выплате дохода в виде дивидендов;

- в порядке заполнения справки — разъяснения по новым полям;

- в новой редакции изложен раздел 5 — добавлено поле «Сумма налога на прибыль организаций, подлежащая зачету»;

- появился новый 6 раздел «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога», в который вошли два показателя: «Сумма дохода, с которого не удержан налог налоговым агентом» и «Сумма неудержанного налога».

Расчет за 2022 год представляется не позднее 1 марта 2022 года.

2. Новая форма РСВ

Впервые представить отчетность по форме, утвержденной Приказом ФНС России от 06.10.2022 № ЕД-7-11/875@, нужно за I квартал 2022 года. Изменения вызваны переходом на прямые выплаты из ФСС больничных и иных пособий.

3. С отчетности за 2022 год декларацию по налогу на прибыль нужно представлять по уточненной форме

4. За 2022 год декларацию по налогу на имущество организаций представляют по уточненной форме.

- Изменения внесены Приказом ФНС России от 18.06.2022 № ЕД-7-21/574@, вступают в силу с 1 января 2022 года.

5. Утверждена новая форма декларации по налогу при УСН за 2022 год

Впервые декларация по новой форме должна быть представлена не позднее 31 марта 2022 года.

НДФЛ: внесены изменения в коды вычетов и видов доходов

Налоговая служба внесла корректировки в действующий Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов», применять которые нужно с 09.11.2022 года.

- Коды доходов:

- в новой редакции изложены коды 1400, 2611, 2720, 2790, 3010, 3010;

- добавлены коды: например, вместо кода 1400 доходы от сдачи в аренду теперь имеют свои отдельные коды 1401 «Доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества» и 1402 «Доходы, полученные от сдачи в аренду или иного использования недвижимого имущества, за исключением доходов, полученных от сдачи в аренду или иного использования жилого недвижимого имущества».

Сверхнормативные суточные необходимо будет отражать по коду 2015 «Суточные, превышающие 700 рублей за каждый день нахождения в служебной командировке на территории Российской Федерации и не более 2 500 рублей за каждый день нахождения в служебной командировке за пределами территории РФ».

Для бюджетных образовательных учреждений добавили код 2004 «Суммы выплат ежемесячного денежного вознаграждения за классное руководство педагогическим работникам государственных и муниципальных общеобразовательных организаций, производимые за счет средств федерального бюджета». Добавлены и другие коды.

- Коды вычетов:

- В новой редакции изложены некоторые коды вычетов: например, из кода 324 выделен в самостоятельный вычет затрат на приобретение лекарственных препаратов и оставлен только в целях применения вычета за медицинские услуги.

- Добавлены коды для социальных вычетов: например, код 323 предусмотрен для вычета за лекарства (ранее этот вычет показывали по коду 324), код 329 — для вычета за физкультурно-оздоровительные услуги.

Ждем разъяснений налоговиков, как с начала года применять коды. У бухгалтера прибавится работы, ведь справка о доходах за 2022 год представляется в налоговую не позднее 1 марта 2022 года в составе расчета 6-НДФЛ за год и коды вычетов нужно будет показывать в унифицированном порядке.

Ставки налога на прибыль в 2022 году

Налог на прибыль — основной платёж для крупного и среднего бизнеса, а также части малых компаний, которые не перешли на специальные режимы. Это прямой налог, который юридические лица уплачивают с того, что они заработали. Давайте рассмотрим нюансы определения базы для его расчёта, порядок уплаты и действующие в 2022 году ставки.

Кто платит налог на прибыль

Плательщиками налога являются:

- Российские организации, применяющие основную систему налогообложения.

- Иностранные компании, имеющие здесь представительства, получающие доходы, являющееся резидентами или фактически управляемые из РФ.

Не платят налог на прибыль организаций:

- компании на УСН, и ЕСХН;

- организации из сферы игорного бизнеса;

- резиденты «Сколково».

Компании из двух первых групп платят другие налоги, а доходы участников «Сколково» вовсе освобождены от налогообложения.

Для юридических лиц из России и иностранных компаний, имеющих здесь представительства, под налогооблагаемой прибылью понимается разница между доходами и расходами. Прочие иностранные организации не учитывают свои затраты, то есть налогом облагается весь полученный ими в России доход.

Как рассчитать налог

Формула расчёта налога стандартная: Налоговая база * Налоговая ставка.

А вот базу по налогу на прибыль определить непросто. Алгоритм такой:

- рассчитывается прибыль либо убыток от реализации;

- рассчитывается прибыль или убыток от внереализационных операций;

- итоговая база по налогу: прибыль (убыток) от реализации + прибыль (убыток) от внереализационных операций – убытки прошлых лет, которые можно перенести на текущий период.

Если прошлые периоды закончены в минус, убытки можно полностью или частично вычесть из налоговой базы.

Основная задача при исчислении налога на прибыль заключается в правильном определении доходов и расходов.

Доходы, которые участвуют в расчёте налога

Доходы для этой цели делятся на две группы: от реализации и внереализационные. Доходы от реализации организация получает следующим образом (статья 249 НК РФ):

- от продажи своих товаров, работ, услуг, имущественных прав;

- перепродавая ранее приобретенные товары.

Все прочие доходы считаются внереализационными. Это, например, доходы от долевого участия в других компаниях, от сдачи имущества в аренду, проценты по вкладам и другие.

Налогом облагается не вся прибыль — список исключений приводится в статье 251 НК РФ. Он исчерпывающий, то есть, если какого-то вида доходов в этой статье нет, значит, он облагается. Необлагаемых доходов довольно много, вот лишь некоторые:

- предоплата;

- имущество, которое получено в виде залога или задатка;

- кредитные и заёмные средства;

- всё, что передано в виде вклада в уставный или складочный капитал.

Расходы, участвующие в расчёте базы

Расходами считаются подтверждённые документами затраты, а также убытки. Расходы тоже подразделяются на 2 группы:

- связанные с производством и реализацией;

- внереализационные.

К «производственным» расходам относится всё то, что организация тратит на изготовление своих товаров, работ или услуг, а также на их продажу. Такие расходы могут быть:

- прямыми — это материальные затраты, издержки на оплату труда, амортизацию;

- косвенными — это прочие затраты, связанные с реализацией.

Внереализационные расходы перечислены в статье 265 НК РФ. Например, это расходы на содержание переданного в аренду имущества, проценты по долговым обязательствам, отрицательные курсовые разницы и другие. Если какой-либо вид затрат, не связанных с реализацией, в статье не перечислен, то вычитать его из доходов нельзя.

Кроме того, есть расходы, которые не уменьшают налоговую базу. В статье 270 НК РФ приводится их закрытый перечень. Например, это дивиденды собственникам, штрафные санкции в бюджет, взносы в уставный капитал, расходы на добровольное страхование и множество других затрат.

Дата определения доходов и расходов

Важное значение для расчёта налога имеют даты, на которые признаются доходы и расходы. От этого зависит, может ли налогоплательщик учесть их в периоде, за который исчисляется налог на прибыль организаций. Существует два метода определения момента признания доходов и расходов:

- Метод начисления. Доходы / расходы принимаются в том периоде, в котором они имели место. При этом неважно, когда фактически средства за них поступили или были на них потрачены.

- Кассовый метод. Доходы / расходы признаются на день их фактического поступления или списания.

По умолчанию применяется метод начисления. В этом случае прямые и косвенные расходы учитываются при исчислении налога на прибыль по-разному:

- прямые расходы делятся между стоимостью незавершённого производства и продукции, которая изготовлена. Уменьшать налоговую базу за счёт прямых расходов можно только по мере того, как готовая продукция будет реализована;

- косвенные расходы текущего периода списываются полностью, без какого-либо распределения.

При кассовом методе такого деления нет. Но применять его можно лишь организациям, у которых в среднем за четыре предыдущих квартала сумма выручки от реализации не превысила 1 млн рублей за каждый квартал.

Налоговые ставки

Основная, но не единственная, ставка налога на прибыль — 20%. Она распределяется между бюджетами двух уровней. Налог на прибыль 2022 года делится так: 3% — в федеральный, 17% — в региональный бюджеты. После 2024 года распределение изменится. Ниже представлена подробная таблица ставок.

К чему применяется / когда действует ставка

Основная ставка (действует, если не оговорено иное)

20%, которые делятся таким образом:

- с 2017 до 2024 год — 17% в региональный бюджет, 3% — в федеральный;

- до этого периода и после него — 18% в региональный бюджет, 2% — в федеральный.

По решению властей субъекта для отдельных организаций ставка может быть понижена до 12,5% (после 2024 года — до 13,5%)

Прибыль по некоторым ценным бумагам российских компаний

Прибыль от добычи углеводородов на новом морском месторождении

20% полностью в федеральный бюджет

Некоторые доходы иностранных организаций

Доходы от государственных, муниципальных и иных ценных бумаг

15% (по некоторым муниципальным бумагам 9%)

Дивиденды иностранной компании по российским акциям или от участия в компании из РФ

Дивиденды российской организации

Доходы по депозитарным распискам

Отдельные доходы от аренды иностранных организаций

Доходы сельхозпроизводителей, организаций медицинской, образовательной сфер, соцобслуживания и другое. Полный список — в статье 284 НК РФ

Налоговым периодом по данному платежу является календарный год. Организации должны исчислять и уплачивать авансы по налогу на прибыль ежемесячно или раз в квартал.

Поквартальная уплата авансов

Платить аванс по налогу на прибыль раз в квартал вправе налогоплательщики, у которых за предыдущие четыре отчётных периода доходы от реализации не превышали в среднем 15 млн рублей за квартал. Платежи производятся не позднее 28 числа месяца, следующего за окончанием квартала. Если этот день попадает на выходной, то срок переносится. Для юридических лиц, попадающих под условия поквартальной уплаты, расчёт производится так:

- по окончании I квартала исчисляется и уплачивается авансовый платеж — до 28 апреля;

- по окончании 6 месяцев исчисляется аванс за полугодие, из полученной суммы вычитается то, что было уплачено по итогам первого квартала — до 28 июля.

По окончании 9 месяцев расчёт производится аналогично.

Например, за I квартал компания заработала 100 000 рублей, а за II — 140 000 рублей. Рассчитаем авансовые платежи:

- аванс за I квартал: 100 000 * 20% = 20 000 рублей;

- база за полугодие: 100 000 + 140 000 = 240 000 рублей;

- авансовый платёж за полугодие: 240 000 * 20% = 48 000 рублей;

- налогоплательщик должен заплатить до 28 июля: 48 000 — 20 000 = 28 000 рублей.

Помесячная уплата авансов

Для юридических лиц, которые не имеют права на поквартальную уплату, доступны 2 варианта расчёта ежемесячных платежей:

- исходя из прибыли за прошлый квартал с доплатой по итогам периода;

- исходя из фактической прибыли.

По умолчанию будет применяться первый способ. Чтобы исчислять авансовые платежи, исходя из фактической прибыли, нужно не позднее конца года подать в ИФНС уведомление в свободной форме.

Суть первого способа в следующем. В текущем квартале нужно уплатить столько аванса, сколько было начислено за предыдущий. Эта сумма делится на три части и уплачивается в каждом месяце квартала. Когда он закончится, следует рассчитать сумму налога, исходя из того, сколько было получено прибыли, и произвести доплату.

Приведём пример. Пусть начисление налога за IV квартал прошлого года составило 30 000 рублей. В январе, феврале и марте текущего года компания должна была уплатить по 10 000 рублей. При этом за I квартал она заработала 160 000 рублей. Налог к уплате составляет 160 000 х 20% = 32 000 рублей. Однако 30 000 из них уже уплачено, поэтому нужно доплатить только 2 000 рублей.

При способе уплаты, исходя из фактической прибыли, сумма аванса рассчитывается по окончании каждого месяца нарастающим итогом с начала года. То есть в феврале считается и платится налог за январь, в марте — за январь + февраль с учётом уплаченного ранее и так далее.

Например, налогооблагаемый доход организации составил:

- за январь — 90 000 рублей;

- за февраль — 150 000 рублей;

- за март — 120 000 рублей.

По итогам каждого месяца следует уплатить: