Отзыв из отпуска и перерасчет отпускных в ЗУП 3.1

Отзыв из отпуска в 1С:ЗУП 3 может регистрироваться по-разному в зависимости от того «закрыт» или еще не «закрыт» период, в котором был рассчитан исходный отпуск. Рассмотрим подробнее все варианты перерасчета отпускных в 1С 8.3 ЗУП в связи с отзывом из отпуска.

Общий пошаговый алгоритм регистрации отзыва из отпуска

Как отозвать из отпуска в 1С 8.3 ЗУП? Пошагово алгоритм регистрации отзыва из отпуска в 1с 8.3 ЗУП после выплаты отпускных выглядит следующим образом:

- Необходимо определить «закрыт» или еще не «закрыт» период, в котором вводился исходный отпуск;

- Если период не «закрыт», то отзыв из отпуска можно зарегистрировать двумя способами:

- Исправить период в исходном документе Отпуск и провести его;

- Ввести документ-исправление тем же месяцем начисления, в котором заполнить период отпуска с учетом отзыва сотрудника;

Признак «закрытости периода» определяется бухгалтером самостоятельно. В 1С ЗУП 3 нет такого понятия, как закрытие месяца. Но логично предположить, что если зарплата за месяц уже выплачена и сформированы проводки (сделан документ Отражение зарплаты в бухучете и перенесен в бухгалтерскую программу), то период можно считать закрытым, т.е. исправлять начисления в этом месяце уже невозможно. Тогда перерасчеты следует делать следующим месяцем начисления.

Отзыв из отпуска, если период еще не закрыт

Если месяц еще не закрыт, то можно выполнить исправление непосредственно в исходном документе, либо тем же месяцем начисления ввести документ-исправление, если требуется сохранить в информационной базе историю исправлений.

Рассмотрим оба варианта как отозвать из отпуска в 1С 8.3 ЗУП на примере.

Исправление в исходном документе

Сотрудница Фетисова А.С. в середине декабря уходит в отпуск на период с 10 по 23 декабря на 14 дней:

Отпускные выплачены 06 декабря:

С 17 декабря происходит отзыв сотрудницы из отпуска. Поскольку это происходит в декабре и месяц начисления декабрь еще не закрыт, можно выполнить исправление в исходном документе Отпуск :

При этом Ведомость в кассу от 06 декабря не исправляется. Излишне выплаченная сумма будет учтена при ближайшей выплате.

По итогам месяца происходит начисление зарплаты за декабрь:

Ведомостью от 10 января производится выплата зарплаты за декабрь. При этом по сотруднице Фетисовой учитывается, что имела место переплата отпускных, и сумма к выплате уменьшается автоматически на сумму этой переплаты:

Исправление вводом документа-исправления

Рассмотрим на том же примере.

Также сотруднице Фетисовой А.С. начисляется и выплачивается отпуск за период с 10 по 23 декабря. И также ее отзывают с 17 декабря. Но исправление периода происходит не в исходном документе Отпуск . Вводится документ-исправление. Для этого в исходном отпуске используется команда Исправить .

В новом документе указывается текущий месяц начисления декабрь и период с учетом отзыва с 10 по 16 декабря:

Таким образом в базе сохраняется и первоначальный вариант отпуска, и исправленный.

Далее все также, как и в случае с исправлением в исходном документе, т.е. при очередной выплате (в данном случае при выплате зарплаты за декабрь) будет учтена излишне выплаченная сумма отпускных. Отличие только в том, что расшифровка выплаты будет более детальной, поскольку появился документ-исправление:

Отзыв из отпуска, если период закрыт

Если период, в котором вводился исходный отпуск уже закрыт, то вариант регистрации отзыва из отпуска в ЗУП 3.1 только один – это ввод документа-исправления текущим месяцем начисления. Рассмотрим на примере.

Сотрудница Воронкова С.С. уходит в отпуск в ноябре на период с 26 ноября по 16 декабря. В документе вместе с отпуском рассчитывается оклад за ноябрь:

Далее выполняется выплата 22 ноября.

Сотрудница отзывается из отпуска 12 декабря. К этому времени ноябрь уже закрыт, поэтому вводится документ-исправление месяцем начисления Декабрь:

В документе-исправления происходит полное сторнирование того, что было начислено в исходном документе и начисление с нуля на основании изменившихся данных. В рассматриваемом случае изменится лишь расчет отпуска за декабрьский период — он уменьшится.

При очередной выплате сотруднице (в данном случае при выплате зарплаты за декабрь) будет учтено, что по итогам первоначальной выплаты отпускных произошла переплата в связи с отзывом из отпуска. Сумма к выплате уменьшится на эту переплату:

Возврат сотруднику неиспользованных дней отпуска

Неиспользованные в связи с отзывом из отпуска дни возвращаются сотруднику и могут быть использованы при следующем отпуске сотрудника.

По сотруднице Воронковой С.С. увидеть возврат четырех дней отпуска в связи с отзывом можно в отчете Справка об остатках отпусков .

До регистрации отзыва:

После регистрации отзыва из отпуска:

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.В нашей организации довольно часто случаются перерасчеты и доначисления за...

Карточка публикации

Разделы: Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) Рубрика: 1С ЗУП 8.3 Объекты / Виды начислений: Последнее изменение: 03.11.2021 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(8 оценок, среднее: 4,38 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (4)

Статья полезная, но без демонстрации заполнения Раздела 2 отчета 6-НДФЛ для каждого варианта отзыва из отпуска не полная.

Отпускные при отзыве работника из отпуска: возвращаются ли и как перерасчитываются?

Отозвать сотрудника из оплачиваемого отпуска можно, если он согласен сделать перерыв в череде выходных дней. Вопрос вызывает компенсационная сумма, выплаченная за трое суток до отдыха: будет ли сделан перерасчет отпускных при отзыве из отпуска, нужно ли возвращать аванс. Если вычисления делать необходимо, то как быть с удержанием налога на доходы физлиц — НДФЛ, какой существует порядок возвращения полученных средств.

Что делать с выплаченными отпускными, если работника вызвали из отпуска?

В соответствии со ст. 136 Трудового кодекса (ТК) РФ, выплата денег на финансирование дней отдыха осуществляется до его начала. Когда сотрудник соглашается с предложением работодателя прервать свои выходные и приступить к исполнению обязанностей, возникает ситуация наложения оплаты за труд на уже полученный аванс за предстоящий отдых. Другими словами, происходит переплата.

Чтобы ответить на вопрос, при отзыве из отпуска возвращаются ли отпускные деньги, нужно обратиться к рекомендациям надзорного органа и требованиям закона:

- письмо №БС-4-11/190790 от 24.10.2013 Федеральной налоговой службы — ФНС. В документе разъясняется, что возникшая при отзыве переплата и высчитанный с нее НДФЛ сторнируются. Переведенные в разряд рабочих, выходные дни оплачиваются в обычном порядке с удержанием налога из начисленной заработной платы; . В ней нет указания на уменьшение заработка на сумму переплаченных отпускных, отсутствует и требование об изъятии аванса, снижения его величины в обязательном порядке на размер зарплаты. То есть, без согласия сотрудника вернуть в кассу предприятия отпускные деньги не получится.

Из приведенных положений следует, что вызов работника с отдыха не влечет автоматического лишения его части выплаченных авансом отпускных — это будет нарушением трудового законодательства. Вывод не противоречит и разъяснениям ФНС, поскольку сторнировать НДФЛ также не придется.

[expert_bq избежание разногласий с отзываемым из отпуска работником, рекомендуется на предприятии утвердить внутренний нормативный документ, в котором нужно закрепить порядок возвращения части отпускного аванса. Это может быть положение об оплате труда — с ним знакомится сотрудник при найме на работу.[/expert_bq]

Правила перерасчета и удержание НДФЛ

Чтобы не делать перерасчет отпускных при отзыве из отпуска, нужно внести соответствующий пункт в основание досрочного прекращения отдыха — приказ руководителя. В этом случае при использовании работником оставшихся выходных дней, бухгалтерия делает калькулирование из среднего заработка, определённого в новом расчетном периоде.

Если сотрудник изъявил желание перечислять излишне полученные деньги за отпуск, то бухгалтер придерживается таких правил:

- перерасчитывается базовый показатель — число дней, оставшихся от отпуска. На это количество умножают средний дневной заработок, чтобы получить сумму переплаты для внесения ее работником в кассу. Можно удерживать долг частями из будущего заработка;

- корректируется страховой взнос в ФСС — фонд социального страхования. Отзыв работника в начале месяца предполагает расчет взносов в ФСС по окончании периода. Если соотношение времени иное — возникает переплата, излишние суммы учитывают в будущих отчислениях. Пример: отпуск начат в июле, а отзыв — в августе. Излишек в отчете за первый месяц, будет сгорать при расчете за август;

- рассчитывается НДФЛ. В соответствии с п. 1 ст. 210 НК, вычеты из дохода работника по его распоряжению не делают налоговую базу НДФЛ меньше, а суммы для исчисления указывают без учета удержания их из зарплаты. В аналогичной ситуации бухгалтер зачтет переплату при зачислении НДФЛ в бюджет и сделает соответствующие проводки.

До окончания года никакие справки в инспекцию ФНС не подаются: отчет по НДФЛ представляется в срок до 01.04 следующего за отчетным года.

Порядок возврата выплаченных средств

Законодательно обязанность сотрудника сдать излишек отпускных денег при досрочном прекращении отдыха не установлена. Но иногда работник изъявляет желание вернуть предприятию переплату средств за неиспользованные выходные дни. Существует порядок, предусматривающий процедуру взыскания.

- предприятие договаривается с работником об отзыве и о том, что он вернет часть выплаченных денег в кассу. Сотрудник пишет соответствующее заявление, на основании которого издается приказ;

- переплаченные отпускные средства переоформляются в аванс под будущую заработную плату. На лишние дни будет сделан новый расчет при уходе отозванного сотрудника в отпуск отдыхать оставшееся время;

- расчетная сумма удерживается из заработка работника по его заявлению и приказу руководителя. Особенность вычитания: производится она каждый месяц не больше, чем в размере 20% до полного погашения переплаты. Запрещено удерживать сумму из зарплаты отработанного периода полностью.

Образец приказа ничем не отличается от других распоряжений по предприятию: в преамбуле обосновывается необходимость отзыва сотрудника, в распорядительной части приводится план действий для кадровой службы и бухгалтерии. Назначается дата отзыва, дается указание о внесении изменений в график отпусков: в какой период будут предоставлены оставшиеся дни отдыха (по желанию работника).

Излагается порядок возврата части отпускных денег: «зачесть в счет будущей зарплаты». В конце документа указывается основание для его составления — «согласие сотрудника на отзыв из отпуска». Удержать отпускные деньги уже выданные работнику из его зарплаты, самостоятельно компания не может: письменное согласие отпускника является обязательным условием.

На практике наблюдаются различные подходы к взысканию переплаченных сумм при отзыве из отпуска. Случаются и принудительные действия со стороны администрации, но решения суда выносятся всегда в пользу работника.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24 , Санкт-Петербург +7 (812) 425-62-38 , Регионы 8800-350-97-52

Как производится отзыв из отпуска без перерасчета отпускных. Что нужно учитывать

Ситуации, когда неожиданно нужно отозвать работника из законно полученного и честно заработанного отпуска случаются нередко.

В связи с этим у руководителей предприятий возникает немало вопросов. Один из них: возможен ли отзыв из отпуска без перерасчета отпускных – звучит наиболее часто.

Это связанно с тем, что с начисленных и полученных отпускных снимаются налоги и социальные отчисления.

Возврат средств и перерасчёт связан со многими бухгалтерскими перипетиями. В данном случае их сложность может привести к ошибкам и, как следствие, штрафам, наложенным проверяющими органами.

Законные основания для отзыва из отпуска

Как правило, отзыв отдыхающего согласно приказу предприятия сотрудника, происходит по веским, обоснованным причинам. Наиболее частыми являются:

- в компании осуществляется проверка, организованная налоговыми органами;

- инвентаризация, требующая присутствия конкретного работника;

- неполадки компьютерной системы (вызывают системного администратора);

- возникновение форс-мажорных ситуаций;

- ограбление, пожар и т.д.

Некоторые категории работников не могут быть вызваны из отпуска на рабочее место ни при каких обстоятельствах. Нарушением будет считаться даже факт их добровольного выхода. К таковым относятся несовершеннолетние граждане, беременные женщины, работники участков с вредными условиями труда.

Руководитель должен чётко осознавать, что отзывая их с отдыха, нарушает трудовое законодательство.

Нарушением закона также будет отзыв сотрудников при отсутствии их согласия. По закону РФ, если отозванный руководителем подчинённый не явился на рабочее место, никто не вправе наказать его.

Отзывать из отпуска сотрудника нужно только с его согласия, предварительно удостоверившись, что он не входит в категорию лиц, вызов которых из отпуска является незаконным.

Как поступить с отпускными

Что делать с отпускными при отзыве работника из отпуска?

Самой большой проблемой является финансовая сторона.

За три дня до законного отправления на отдых, сотруднику были выплачены отпускные. С них были сделаны все необходимые вычеты.

Работник вернулся на рабочее место согласно приказу. Соответственно, с обозначенного в документе дня он больше не является отпускником.

Человек работает, ему начисляется заработная плата. То есть, получается, что в один и тот же день сотрудник получил двойную выплату.

В большинстве случаев бухгалтерия делает перерасчёт отпускных по отработанной схеме.

Есть ли возможность не делать перерасчёта?

Одним из путей является добровольный возврат сотрудником денег в кассу предприятия.

Согласно законодательству без согласия сотрудника изымать у него сумму отпускных предприятие не в праве.

Вторым путём может стать оформление выплаченных средств в качестве аванса будущей заработной платы.

Как и в первом случае, процедура осуществляется исключительно с согласия работника.

Какие бы действия не предприняли руководитель и подчинённый в данном направлении, они должны быть прописаны в приказе об отзыве.

Некоторые организации утверждают такой пункт в нормативных актах предприятия.

Любая форма возврата отпускных при отзыве сотрудника из отпуска должна производиться с его согласия.

Правила отзыва сотрудника из отпуска

Если возникла острая необходимость в работнике, находящемся на отдыхе, первое, что обязан сделать его руководитель, это связаться с подчинённым и согласовать с ним вопрос.

Получив отказ, руководитель не вправе предпринимать какие-либо действия.

Если коллега согласен прервать свой отпуск, на предприятии немедленно издаётся приказ.

Юристы рекомендуют руководителям оформлять согласие работника в письменном виде. Это не предусмотрено законодательством, однако, так предприятие обезопасит себя от трудовых споров, которые могут возникнуть в дальнейшем.

Согласие может быть оформлено одним из двух способов:

- работник пишет заявление-согласие в вольной форме;

- сотрудник делает в приказе отметку, например «согласен на досрочный отзыв из отпуска».

Сам приказ также оформляется в произвольной форме. Все изменения должны найти отражение как в штатном расписании, так и графике отпусков.

Нередко на практике случается, что руководство по обоюдной договорённости с работником осуществляет процедуру условно.

То есть, работник выходит на работу, что никак не отражается в документах, а затем «забирает» не использованные отпускные дни. Это, опять же, делается негласно.

Юристы остерегают от таких действий. Отзыв из отпуска должен быть отражён в документах предприятия.

Как обезопасить предприятие и сотрудника

Перерасчет отпускных: а нужно ли?

Даже если у работника и руководства сложились отличные отношения, не следует забывать, что это не исключает возможность возникновения трудовых споров, которые зачастую оборачиваются судом.

Как в интересах сотрудника, так и в интересах предприятия, каждое действие закрепить документом.

Даже для того, чтобы вызвать сотрудника на рабочее место, юристы рекомендуют написать служебную записку. Это документ, составляемый в произвольной форме. Желательно, чтобы в нём указывалась причина отзыва и были ссылки на законодательные акты.

В записке следует указать дату, с которой сотрудник должен приступить к выполнению своих обязанностей.

В документе должны быть заверения, что отпуск можно будет догулять в удобное время и указания на то, что будет сделано с отпускными.

Работник, согласившийся на выход на работу, должен внизу документа написать, что согласен. Он также может высказать свои пожелания насчёт возврата отпускных дней и полученной суммы.

Следует знать, что день отзыва должен считаться рабочим и оплачиваться как рабочий.

Ни в коем случае нельзя отпускные засчитывать в счёт будущих дней отпуска, которые возьмёт работник.

Оставшиеся дни работник сможет взять согласно приказу. Как и установлено законом, ему оплатят их соответственно новому рабочему периоду.

Перерасчёт отпускных – правильный законный путь, который выбирает большинство предприятий.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Перерасчеты в 6-НДФЛ: отзыв из отпуска в текущем периоде в 1С: ЗУП ред. 3.1

На практике зачастую возникают ситуации, когда бухгалтеру необходимо произвести перерасчет. Помимо основных начислений, которые выполняются документом «Начисление зарплаты», иногда случается необходимость перерасчета самого документа «Отпуск». Ситуации могут быть различны: ошибка бухгалтера при начислении отпуска (неверно указаны даты отпуска, данные для расчета среднего заработка и т.п.), досрочный выход (отзыв) сотрудника из отпуска, продление отпуска (по причине предоставления больничного листа на период отпуска или личное заявление сотрудника). И вот тут у бухгалтера возникает ряд вопросов: как изменить документ начисления отпуска? Как корректно произвести перерасчет начисления отпускных? А если программа пересчитает НДФЛ в связи с изменением начислений, то как это отразится в отчетности? По просьбам читателей начинаем цикл статей на эту тему с примера перерасчета НДФЛ при отзыве из отпуска в текущем периоде.

Изменение документов в текущем периоде вопросов обычно не вызывает, так как исправление отображается в этом же месяце. Единственный вопрос – это куда денется сумма уже выплаченных отпускных и НДФЛ с них? Рассмотрим на примере.

Сотруднику Белкиной Т.Е. предоставлен отпуск на 28 календарных дней с 03.06.2022 г. по 01.07.2022 г. Начисление и выплата отпускных произведены 01.06.2022 г. Необходимо отозвать сотрудницу из отпуска 15.06.2022 г. в связи с производственной необходимостью.

На вкладке «Начислено (подробно)» – суммы начисленных отпускных в разрезе по периодам и начисленная зарплата за июнь 2022 г.

Чтобы посмотреть расчет НДФЛ удержанного, на первой вкладке «Отпуск основной» нажмите кнопку-карандашик у поля «НДФЛ».

Откроется детализация НДФЛ по данному начислению.

Произведем расчет отпускных. В нашем примере пусть выплата состоится через банк.

Так как расчеты с сотрудником уже произведены, посмотрим, как это отражается в его расчетном листке.

Сформируем расчетный листок Белкиной Т.Е. в разделе «Зарплата» – «Отчеты по зарплате».

В расчетном листке видно:

• начисленные отпускные и зарплата за отработанные дни;

• выплату зарплаты и отпускных.

Сформируем отчет «6-НДФЛ» за 6 месяцев в разделе «Отчетность, справки» – «1С – Отчетность».

На данный момент в программе отчет 6-НДФЛ будет иметь следующий вид:

По сотруднику Белкина Т.Е. сумма НДФЛ, исчисленного за период с начала года, равна сумме удержанного налога.

Чтобы посмотреть детализацию ячейки нажмите на ней правой кнопкой мышки и выберите «Расшифровать».

Во втором разделе отчета 6-НДФЛ также можно посмотреть расшифровку ячеек сумм полученных доходов и удержанного налога по датам.

Напоминаем, что по строке 100 указывается дата фактического получения дохода в виде отпускных выплат. Оплата отпуска производится не позднее чем за три дня до его начала, согласно ч. 9 ст. 136 ТК РФ. Т.е. по этой строке указывается тот день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках, либо по его поручению на счета третьих лиц, когда по законодательству вы должны выплатить отпускные. В нашем случае мы начислили 1 июня данный отпуск и в этот же день планируем выплатить его.

По строке 110 указывается дата удержания налога, т.е. день фактической выплаты отпускных сотруднику. В нашем случае выплата, как и начисление отпускных, произошла 1 июня.

Строка 100 и 110 не всегда совпадают, бывает, например, вы начислили отпускные, приготовились выплатить, а в этот день бах(!) и счет блокирует налоговая инспекция. Соответственно, в строке 110 уже будет та дата, когда вы перечислите по факту отпускные после снятия ареста со счета.

Строка 120 устанавливается законодательно. В ней указывается срок перечисления налога. Для отпускных и больничных выплат эта дата должна быть не позднее последнего числа месяца, в котором производились такие выплаты. В нашем случае это 30.06.2022 г.

Сформируем справку «2-НДФЛ для сотрудников». Зайдём в раздел «Отчетность, справки» – «2-НДФЛ для сотрудников».

В ней также видно, что отклонений между исчисленным и удержанным налогом нет.

Далее возникает производственная необходимость отозвать работника из отпуска 15.06.2022 г. В данной ситуации месяц расчета у нас не меняется – это июнь, тот месяц, когда были начислены отпускные. В нашем примере расчетный период является «не закрытым», т.е. не произведен окончательный расчет и выплата зарплаты или не сформированы данные бухгалтерского учета.

Важно! До недавнего времени, исправления в текущем месяце производились в исходном документе. Пользователю достаточно было изменить дату окончания отпуска, и программа автоматически пересчитывала начисления и удержания.

Сейчас так сделать не получится!

При попытке проведения исправленного документа программа выдаст сообщение об ошибке – «Не удалось записать: Зарплата к выплате!» и поясняющий комментарий внизу окна – «Сотруднику Белкина Т.А. на основании этого документа уже произведена выплата, превышающая начисленное».

А ведь действительно… Отпускные то уже выплачены в полном объеме. Предупреждение о невозможности исправления документа имеется также в нижней его части.

Что же делать в такой ситуации?

Для внесения изменений в такие документы как «Отпуск», предназначены документы-исправления, которые вводятся на основании исходного документа. Обратите внимание, в нижней части документа есть гиперссылки – «Исправить» и «Сторнировать». При сторнировании отменяется весь документ, а воспользовавшись документом исправлением, можно внести изменения, сохранив текущий документ.

Рассмотрим действия пошагово.

Шаг 1. Нажмите гиперссылку «Исправить».

В результате создается новый документ «Отпуск».

Шаг 2. Укажите месяц, в котором отражается исправление, дату окончания отпуска. Программа автоматически выполнит пересчет.

Внизу документа имеется отметка, что данный документ является документом-исправлением и рядом гиперссылка, по которой можно открыть первоначальный документ «Отпуск», в который мы внесли изменения.

В результате на вкладке «Начислено (подробно)» отобразится новый расчет отпускных.

НДФЛ также пересчитан, исходя из сумм нового начисления.

У пользователя сразу возникнет вопрос – «Если произведено новое начисление, где увидеть сторнируемые суммы «старого» начисления?» В таблице с начислениями они не отображаются, так как исправление произведено в текущем месяце.

Кроме тех записей, которые видит пользователь, документ формирует записи движений по регистрам. У каждого документа свои регистры, и чтобы посмотреть их нажмите кнопку «Еще» в верхней части документа и выберите «Движения документа».

Если рассмотреть записи каждого регистра, в них и «прячутся» суммы нашего перерасчета. В них фиксируются не только суммы начислений, НДФЛ, но и учет количества использованных дней отпуска. В отчете видно, что дни предыдущего начисления сторнированы, и зафиксировано новое количество дней.

Использование дней отпуска можно посмотреть, нажав гиперссылку «Как сотрудник использовал отпуск» на первой вкладке документа.

В результате отобразится отчет с накопленными и использованными днями отпуска. В примере видно, что в результате исправления (сторно) сотруднику вернули 28 дней и использовали 16 – вновь начисленный отпуск.

Сформируем расчетный листок сотрудника Белкиной Т.Е.

В расчетном листке виден перерасчет и сумма НДФЛ. В результате образовалась переплата и долг за сотрудником.

Сформируем 6-НДФЛ за полугодие 2022 г., посмотрим, как сторнирование отпуска повлияло на отчет.

Сравним расшифровки ячеек с суммами исчисленного и удержанного НДФЛ.

Сумма исчисленного налога за период отличается от суммы удержанного НДФЛ.

Это же расхождение мы увидим, сформировав справку «2-НДФЛ для сотрудников».

Второй раздел формы 6-НДФЛ за полугодие при этом не изменился.

В письме от 12.03.2018 г. № 20-15/049940 УФНС России по г. Москва пояснило, как перерасчеты отражать в расчете по форме 6-НДФЛ в случаях:

• если в результате перерасчета произведена доплата отпускных

• или если в результате перерасчета сумма отпускных уменьшилась.

В первом случае доплата отражается в и в разделе 1, и в разделе 2 расчета 6-НДФЛ в том отчетном периоде, в котором доплата произведена.

Во втором случае (это как раз наш пример) необходимо подать уточненный расчет 6-НДФЛ за тот отчетный период, в котором выплачены отпускные. При этом в разделе 1 уточненного расчета следует отразить суммы с учетом уменьшения суммы отпускных, а раздел 2 не корректируется, то есть в нем отражаются первоначальные данные по отпускным. Подать корректировку нужно в том случае, если первичный отчет уже отправлен в налоговую инспекцию.

При последующем начислении зарплаты и выплате зарплаты сумма перерасчета автоматически учтется.

Убедимся в этом. Начислим зарплату за июль месяц. На вкладке «НДФЛ» видим налог, рассчитанный за текущий период.

После выплаты зарплаты сформируем расчетный листок сотрудника в разделе «Зарплата» – «Отчеты по зарплате». В нем видно, что в сумме зарплаты к выплате учтена сумма перерасчета, учтен долг работника.

Сформируем отчет 6-НДФЛ и сравним сумму исчисленного и удержанного НДФЛ по сотруднику Белкиной Т.Е. После начисления зарплаты программа автоматически учла предыдущие наши перерасчеты и изменения. НДФЛ исчисленный за период равен НДФЛ удержанному.

Сформируем отчет «2-НДФЛ для сотрудников» после выплаты заработной платы.

В отчете видно, что отклонений по НДФЛ не имеется.

Таким образом программа контролирует любые изменения и перерасчеты, и при необходимости автоматически учтет их при последующих расчетах и выплатах.

Перерасчёт отпускных при отзыве из отпуска

Про кадровое оформление отзыва из отпуска я рассказывала в предыдущей статье. Сейчас поговорим с вами о перерасчёте суммы отпускных и дальнейших ваших действиях с этими суммами.

Напомню вам, что расчёт суммы неиспользованной части отпуска сотруднику нужно будет осуществлять, исходя уже из другого расчётного периода (ст. 139 ТК РФ).

Сотрудник отозван из отпуска и приступил к выполнению своих обязанностей. Ему начисляется заработная плата за эти дни, которые ему уже оплатили ранее в качестве отпуска. Выходит, что возникает переплата отпускных, а значит, требуется перерасчёт. Произвести возврат переплаченных отпускных работодателю в одностороннем порядке не получится.

Существует два варианта развития дальнейших событий:

1. Сотрудник согласился вернуть часть отпускных или разрешил зачесть этот остаток в счёт заработной платы. При любом варианте бухгалтеру нужно получить письменное согласие от работника на добровольный возврат суммы отпускных за неиспользованные дни отпуска в кассу или на зачёт отпускных в счёт заработной платы.

Вот пример такого заявления:

2. Сотрудник отказывается возвращать часть суммы полученных ранее отпускных. Такое его решение ставит в тупик работодателя, так как нельзя в одностороннем порядке удержать сумму отпускных из зарплаты или зачесть в оплату будущего отпуска. Роструд неоднократно в своих ответах на обращения бухгалтеров или кадровиков на сайте онлайнинспекция.рф указывал, что при уходе сотрудника в следующий ежегодный отпуск нужно произвести перерасчёт суммы отпускных (которые были ранее), исходя из среднего заработка работника за последние 12 календарных месяцев, предшествующих дате нового отпуска и выплатить ему разницу.

Но! Обращаю ваше внимание, что такие действия могут привести к спорной ситуации. Так как такой пересчёт и выплату разницы можно приравнять к удержанию в одностороннем порядке. Получается, что любыми путями лучше договариваться с сотрудником на добровольный возврат денежных средств.

Далее привожу пример, как не надо делать. Работодатель не считает нужным выполнять перерасчёт отпускных (в случае отзыва из отпуска), а просто отправляет сотрудника в отпуск за свой счёт. Ни в коем случае не делайте так! Такое ведение дел неправомерно! В случае обнаружения этого, на вас могут наложить штраф за нарушение трудового законодательства.

Важно! Работодатель не имеет права отправлять подчинённого в отпуск за свой счёт на те дни, которые образовались из-за отзыва.

Оплата сотруднику проезда из отпуска на работу

Смело можно предположить, что в случае отзыва сотрудника на работу руководством по своей инициативе, оно должно оплатить ему стоимость проезда (либо компенсировать эти затраты). При этом у сотрудника не возникает никакой экономической выгоды и дохода.

Но, увы, Минфин придерживается другого мнения. Ни в ТК РФ, ни где-либо ещё нет положений, которые обязывают работодателя возмещать сотруднику стоимость проезда от места проведения отпуска до места работы и обратно в случае отзыва из отпуска. Из чего следует, что оплату проезда из прерванного отпуска надо обложить НДФЛ (Письмо Минфина от 20.10.2017 № 03-04-06/68852). Скорее всего, проверяющие также потребуют начислить взносы на эту сумму выплаты.

Но рассмотрим другую ситуацию, когда сотрудника отзывают из отпуска, чтобы прямо с курорта отправить в командировку. Вот в этом случае возмещаемые ему расходы на проезд не облагаются НДФЛ. И не имеет значения, куда он вернётся из командировки — к месту работы или снова к месту отпуска (Письма Минфина от 17.01.2017 № 03-04-06/1546, от 16.10.2015 № 03-04-06/59443, от 16.08.2010 № 03-03-06/1/545 (п. 1).

О взносах здесь тоже речи не может быть, так как это командировочные расходы (2 ст. 422 НК РФ).

НДФЛ и взносы

Дата фактического получения дохода в виде отпускных – это день выплаты этих отпускных, в том числе их перечисления на счёт работника в банке (подп. 1 п. 1 ст. 223 НК РФ).

Какого-то особого порядка расчёта НДФЛ в случае отзыва из отпуска нет. Но есть рекомендации от ФНС. Например, если выплата отпускных и отзыв работника из отпуска пришлись на два отчётных периода, то налоговый агент пересчитывает сумму отпускных и, соответственно, удержанную ранее сумму НДФЛ (письма ФНС России от 24.10.2013 № БС-4-11/190790, от 09.04.2012 № ЕД-4-3/5888@, от 09.07.2008 № 3-5-04/238@).

Бухгалтер уменьшает сумму к выплате на сумму отпускных, выплаченных ранее за дни отпуска, которые сотрудник не догулял (в случае, если он согласен на удержание). Поскольку уменьшится сумма выплат, значит и база для начисления НДФЛ и взносов станет меньше. При этом организация уплатит налог и взносы в меньшем размере.

Начисленные ранее суммы отпускных и соответствующие суммы налога сторнируются, а за фактически отработанные дни начисляется заработная плата и исчисляются налоги и взносы.

Ответственность работодателя

Работодателя однозначно привлекут к административной ответственности, если будут выявлены случаи несоблюдения норм трудового законодательства по ст. 5.27 КоАП РФ.

Привлечь могут как за нарушение оформления отзыва работника из отпуска, так и за нарушение трудовых прав подчинённого.

И ещё наказать могут, если не предоставите сотруднику неиспользованную часть отпуска в удобное для него время в течение текущего рабочего года или не присоедините к отпуску за следующий рабочий период (ст. 125 ТК РФ).

Удержание в одностороннем порядке излишне выплаченных сумм отпускных может привести работодателя в суд, так как сотрудник может подать иск.

Соблюдайте нормы законодательства и договаривайтесь с вашими сотрудниками, дабы избежать возникновения конфликтов и споров. Только ни в коем случае не используйте договорённости «на словах». Всё должно быть документально подтверждено.

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Как отозвать сотрудника из отпуска

Можно ли прервать отдых сотрудника и как правильно отозвать работника из отпуска, регулируется ч. 2 ст. 125 ТК. Работодателю придется обосновать необходимость и получить одобрение.

Отклонение от принципа добровольности в прерывании отдыха ведет к административной ответственности в соответствии со ст. 5.27 КоАП.

В соответствии с ч. 3 ст. 125 ТК, есть категории сотрудников, которых нельзя отозвать даже с их одобрения — это расценят как нарушение:

- беременные женщины;

- возраст до восемнадцати лет;

- занятые на вредных и (или) опасных условиях труда.

ТК РФ не предусматривает возможность досрочного выхода по инициативе сотрудника без согласования с работодателем, но и не содержит запрета на такой выход. В любое время по личному усмотрению прерывается только декрет и перерыв в работе без сохранения заработной платы.

Какие документы использовать для отзыва

Короткий алгоритм, описывающий, как правильно оформить отзыв из отпуска, содержит несколько шагов. Главное — все тщательно документировать:

Шаг 1. Необходимо уведомить сотрудника о сложившейся ситуации. Письменно извещать об отзыве из отпуска не обязательно, закон этого не требует. Достаточно позвонить по телефону. Крупные организации проверяют контролирующие органы. Им разумно использовать письменный вариант со следующей приблизительной структурой:

- причина досрочного выхода сотрудника;

- дата начала работы;

- предложение об использовании оставшейся части, если согласие работника на отзыв из отпуска получено;

- напоминание о возможности отказаться;

- объяснение способа перерасчета суммы отпускного пособия;

- возможный вариант поощрения в случае согласия.

Шаг 2. Получение и подтверждение согласия является основной частью процедуры, как отозвать работника из отпуска, иногда согласие фиксируется письменно, рукой работника под текстом обращения (уведомления).

Заявление

Часто согласие оформляется отдельным заявлением. Оно имеет произвольную форму и содержит такую информацию:

- формулировку о намерении работника прервать отдых по просьбе администрации;

- сроки переноса дней отпуска;

- способы перерасчета выплаченных ранее отпускных.

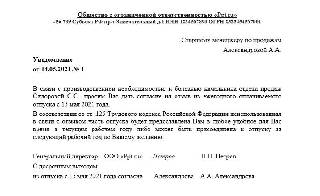

от старшего менеджера по продажам

Я, Александрова Александра Александровна, согласна досрочно выйти из ежегодного оплачиваемого отпуска и приступить к работе 15 мая 2022 года. Неиспользованную часть отпуска в количестве 9 (девять) календарных дней прошу предоставить мне с 12 августа 2022 года.

Сумму переплаты по отпускным прошу зачесть в счет выплаты заработной платы.

Служебная

Если нештатная ситуация произошла в одном из подразделений большой организации, не лишней будет служебная записка на отзыв из отпуска по производственной необходимости. в ней необходимо обосновать это управленческое решение. Форма документа никак не регламентируется. Письменное обращение к руководителю готовится в произвольной форме.

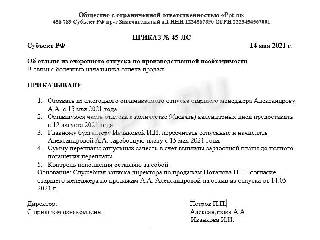

Шаг 3. Выпускается приказ. Утвержденной формы приказа нет, ее разрабатывают самостоятельно (ч. 4 ст. 9 ФЗ № 402 от 06.12.2011), предусмотрев следующие пункты:

- обоснование причины отзыва (например, ссылка на служебную докладную);

- Ф.И.О. отзываемого и должность;

- даты использования оставшейся части;

- порядок перерасчета выплаченного пособия за недоиспользованный период;

- Ф.И.О. ответственного, контролирующего исполнение распоряжения.

Как изменить график отпусков сотрудников

Остаток дней отдыха и порядок его использования оговариваются при подписании согласия и закрепляются в приказе. Поправки вносятся в форму № Т-7, утвержденную постановлением Госкомстата от 05.01.2004 № 1. Основанием для внесения изменений в график на предприятии является регистрация распоряжения:

- его реквизиты вносятся в графу 8 — «Основание перенесения»;

- заполняется графа 9 — «Дата предполагаемого отдыха».

Те же изменения переносятся в личную карточку занятого.

Надо ли пересчитать отпускные после отзыва

С момента выхода на работу начисляется заработная плата. Бухгалтерия проводит перерасчет. По итогам отчетного периода выплаченное пособие (неиспользованная его часть) оформляется:

- в виде части заработной платы за отработанный период;

- либо в качестве аванса за следующий;

- корректируются расчеты с ПФР, ФСС И ФМС, НДФЛ.

Эксперты КонсультантПлюс разобрали, как пересчитать отпускные при отзыве из отпуска. Используйте эти инструкции бесплатно.

Если отдыхающий против

Сотрудник, находящийся на отдыхе, имеет право:

- игнорировать уведомления, не отвечать на информацию, направленную ему доступными средствами связи;

- отказаться от выхода на работу и не объяснять причины.

Санкций такое поведение не повлечет. Доступный способ получить согласие от сотрудника — материальное и моральное стимулирование. Работодатель может:

- предложить бонусы, продвижение по службе и прибавки к соцпакету;

- компенсировать часть средств за путевку и оплату дороги.

Нанимателю не следует угрожать санкциями — увольнением или дисциплинарными воздействием, понижением в должности и пр. Все отклонения от нормы приведут к наступлению административной ответственности за нарушение трудового законодательства (ч. 1 ст. 5.27 КоАП).

Скачать образец согласия на отзыв из отпуска в связи с производственной необходимостью (с уведомлением работника)