Совмещение ЕНВД и УСН одновременно в 2019-2022 годах

ЕНВД и УСН одновременно в 2019-2022 годах наверняка применяют многие налогоплательщики, ведь оба режима довольно просты для ведения учета, что является немаловажным фактором для субъектов малого бизнеса. Правда, совместное применение обеих систем налогообложения все же осложненно некоторыми особенностями. Поможет вам в них разобраться наша рубрика «УСН и ЕНВД».

Налог на имущество ИП в 2022 году уплачивают или нет? Ответ на вопрос зависит от вида имущества и налогового режима, который использует предприниматель. Каким правилам подчиняется налогообложение имущества ИП и какие особенности имеет, расскажем в нашей статье.

Раздельный учет УСН и ЕНВД ведется, если налогоплательщик одновременно пользуется этими спецрежимами. О том, как его правильно организовать и какие требования законодательства надо выполнять при осуществлении раздельного учета УСН и ЕНВД, говорится в настоящей статье.

Вмененка или упрощенка – что выгоднее для ИП или ООО? Такой вопрос часто возникает у предпринимателей и небольших фирм, деятельность которых позволяет сделать выбор между этими двумя системами. Рассмотрим плюсы и минусы упрощенной и вмененной систем налогообложения.

ЕНВД и УСН одновременно применять можно. Однако использование налогоплательщиком УСН и ЕНВД одновременно не только имеет свои особенности, но и сопряжено с рядом сложностей. Рассмотрим эти ситуации.

Ведение раздельного учета доходов и расходов является необходимостью при наличии объектов, облагаемых налогами по разным правилам или требующих раздельного отражения данных по ним. Как исполнить обязанность по раздельному учету и какие требования учесть, узнайте из нашего материала.

Что лучше для ИП — УСН или ЕНВД? Такой вопрос наверняка задают себе многие начинающие предприниматели. Каждая из этих систем имеет свои достоинства и недостатки, о которых мы поговорим в данной статье.

Что такое УСН и ЕНВД?

Прежде чем перейти непосредственно к рассматриваемым режимам, необходимо отметить, что НК РФ выделяет следующие виды систем налогообложения:

- ОСНО;

- УСН;

- ЕНВД;

- ЕСХН;

- система налогообложения, осуществляемая на основании патента (ПСН):

- система налогообложения, применяемая на основании соглашения о разделе продукции (далее СРП).

Но все же чаще всего налогоплательщики прибегают в своей работе к самым распространенным режимам − УСН, ЕНВД и ОСНО, т. к. ЕСХН, ПСН и СРП применяются только определенными группами лиц: соответственно сельскохозяйственными производителями, ИП, которые смогли оформить свой патент, инвесторами, работающими по соглашению о разделе продукции.

Остановимся на УСН и ЕНВД. Если говорить об УСН, то данный режим представляет собой такую систему налогообложения, которая характеризуется следующими двумя основными особенностями.

- Ее применение возможно только при относительно небольшой выручке, незначительном штате, соблюдении условий по ограничению величины остаточной стоимости основных средств и доли участия в фирме на УСН других организаций. Все перечисленные условия регламентированы НК РФ.

- УСН предусматривает отмену некоторых налогов в связи с возникновением обязанности уплаты единого налога (например, среди налогов, которые не нужно исчислять упрощенцу − налог на имущество). Однако существуют ситуации, при которых указанное освобождение не работает – об этом подробнее можно узнать из материала «Какой налог на имущество для ИП в 2015 году?».

ЕНВД является схожим по некоторым моментам режимом с упрощенкой, например по причине того, что работа на нем также предполагает сокращение налоговых обязательств перед бюджетом. Но перейти на него можно, занимаясь ограниченными видами деятельности, перечень которых поименован в гл. 26.3 НК РФ.

Что включают в себя такие понятия, как ЕНВД и УСН, вы узнаете из статьи «ЕНВД или УСН для ИП: что лучше?».

Когда перед ИП или организацией стоит выбор режима налогообложения, в первую очередь необходимо понять, каковы плюсы и минусы каждой системы, а также важно определиться с особенностями применения того или иного режима исходя из условий работы конкретного лица.

Например, применяя вмененку, налогоплательщик выигрывает в:

- простоте ведения бухгалтерского и налогового учета, т. к. нет необходимости учитывать доходы и расходы в связи с особенностью исчисления налоговой базы;

- неизменности суммы исчисленного налога в течение всего года;

- прочих преимуществах, о которых можно узнать более детально, обратившись к материалу «Что выбрать: УСН или ЕНВД для ООО?».

В то же время и УСН имеет ряд положительных моментов, которые также могут склонить налогоплательщика к выбору именно этого режима по причине того, что перед ним открываются следующие возможности:

- можно производить уплату налога в бюджет в размере минимальной суммы при отсутствии доходов;

- возможность выбора объекта налогообложения: «доходы» или «доходы минус расходы»;

- другие удобные моменты, с которыми вы также можете ознакомиться в статье «Что лучше – упрощенка или вмененка (УСН или ЕНВД)?».

Итак, каждый из рассмотренных режимов выглядит довольно привлекательно, но все же при выборе необходимо руководствоваться в большей степени особенностями работы конкретно взятого потенциального упрощенца или вмененщика. Зная, какие результаты от деятельности будут достигнуты, несложно понять, какой режим в той или иной ситуации будет оптимален для налогоплательщика.

Например, как быть и что выбрать, если планируется, что ИП будет получать небольшой доход? Применять ЕНВД, при котором налог будет уплачиваться в одной и той же сумме, несмотря на финансовый результат от деятельности плательщика, или все же работать на УСН, производя оплату налога с учетом полученного дохода? Какой режим выбрать ИП в данном случае, рассмотрено в материале «Что лучше для ИП – УСН или ЕНВД?».

Правда, применение спецрежимов ИП имеет некоторые отличия от нахождения на них организаций. Это можно объяснить следующими обстоятельствами:

- правила ведения бухгалтерского учета организациями на упрощенке или вмененке и предпринимателями на этих же режимах не идентичны;

- основания для уменьшения налога также нельзя приравнять друг к другу для данных категорий налогоплательщиков;

- прочими критериями, о которых вы узнаете из данного материала.

Часто у налогоплательщика возникают сложности при переходе с одного режима на другой. Например, если плательщик применял ЕНВД, а потом в силу каких-то обстоятельств решил стать упрощенцем, то перед ним встает ряд вопросов. Среди них главным является – какие доходы нужно учитывать, а какие из них нет при смене режима? Тот же вопрос касается и расходов. О том, как верно осуществить отражение расходных и доходных операций при смене систем налогообложения, подробно рассказано в статье «Сменили ЕНВД на «упрощенку»? Узнайте, какие доходы и расходы не учитывать для УСН».

Отметим, что если ни один из приведенных режимов налогоплательщику не подходит или у него просто нет возможностей применять их, т. к. условия их использования не выполняются, то никакого выбора перед ним уже не стоит, поскольку ему можно работать только на общем режиме. О том, как правильно организовать работу на ОСНО, а также о возможностях его совмещения с рассматриваемыми спецрежимами, можно узнать из материала «Виды систем налогообложения: УСН, ЕНВД или ОСНО».

Можно ли применять УСН и ЕНВД одновременно?

На практике, когда ИП и организации работают, извлекая доход, относящийся не к одному и тому же виду деятельности, может возникать вопрос в отношении одновременного применения обоих спецрежимов. Ответ на этот вопрос, безусловно, положительный. Однако, решив совместить эти режимы, следует обратить внимание на следующие моменты.

- Удовлетворяет ли численность штата установленным ограничениям для УСН и ЕНВД?

- Попадает ли размер остаточной стоимости основных средств в регламентированный НК РФ диапазон?

- Каким способом налогоплательщик должен осуществлять ведение учета доходов и расходов по каждому из видов деятельности? Ведь важным условием совмещения УСН и ЕНВД является применение раздельного учета, что порой бывает очень сложно корректно организовать. На помощь в решении указанной проблемы придут статьи:

- , .

В них содержатся основные правила осуществления раздельного учета, а также приведен порядок оформления документов, различного рода регистров, которые служат основанием для подтверждения наличия такого вида учета у налогоплательщика, а также даны рекомендации по отражению его в специализированных программах.

Чтобы правильно совместить упрощенку и вмененку и не допустить ошибок, которые могут повлечь за собой налоговые правонарушения, а затем и споры с налоговыми органами, предлагаем вам ознакомиться со статьей «Особенности совмещения режимов ЕНВД и УСН одновременно», в которой отражены условия и специфика совместного применения режимов организациями и предпринимателями.

Как организовать совмещение режимов УСН и ЕНВД?

Находясь параллельно на двух режимах, на практике налогоплательщики могут задаваться следующими вопросами.

- В какой сумме и в каком из налогов отразить расходы по оплаченным страховым взносам, начисленным с выплат: только по сотрудникам, работающим на УСН, или только по штату на ЕНВД?

Указанный вопрос возникает не случайно, ведь НК РФ разрешает упрощенцам и вмененщикам уменьшать налог на сумму взносов. Но как это сделать с учетом того, что ИП, работающий как на УСН, так и на ЕНВД, производит оплату взносов и за сотрудников, и за себя? Это может быть на практике не совсем понятно.

Ответ на данный вопрос содержится в материале «Как учесть взносы ИП, совмещающему УСН и ЕНВД, если его работники заняты только в одном виде деятельности», в котором рассмотрена ситуация, когда сотрудники относятся к деятельности на УСН.

Что же касается взносов за самого предпринимателя, советуем обратить внимание на следующие материалы:

- Не меньший интерес вызывает вопрос, связанный с тем, как учитывать доходы по посредническим контрактам. Ведь полученное агентское вознаграждение может быть, на первый взгляд, отнесено как к доходам на упрощенке, так и доходам, полученным в рамках ЕНВД. Как правильнее интерпретировать этот доход, вы узнаете из материала «Комиссионное вознаграждение может быть доходом от «вмененной» деятельности».

- Вести учет всех хозяйственных операций и имущества по каждому спецрежиму отдельно. Особое внимание в законе акцентируется на необходимости разграничения доходов и расходов.

- Закрепить принятый способ разграничения доходов и расходов в учетной политике. Рекомендуется четко обосновать организацию раздельного учета. Также следует указать, к какому спецрежиму относятся конкретные операции.

- Выполнять ограничения, предусмотренные для упрощенки и вмененки. В частности:

- количество наемных сотрудников не более 100 человек;

- собственники, являющиеся организациями, владеют не более 25% капитала;

- стоимость основных средств составляет не более 150 млн. руб.;

- для упрощенки предусмотрены ограничения по доходам: они не могут превышать 150 млн. руб. в течение отчетного (налогового) периода. Также упрощенец не может иметь филиалов;

- для ЕНВД по некоторым видам деятельности есть специфическое условие по площади помещений: например, площадь торгового зала или помещения общественного питания не должна превышать 150 кв. м.

Правила перехода

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Уведомите налоговую о переходе на ЕНВД по отдельному виду деятельности. Не позднее пяти дней после начала применения спецрежима предоставьте в инспекцию соответствующее заявление.

Представим себе обратную ситуацию. ИП или компания работает на вмененке и желает расширить деятельность. Для нового направления бизнеса планируется применять УСН. В данной ситуации моментально проделать такую процедуру не получится. Использование упрощенки можно начать только с нового календарного года. Перед этим также необходимо направить уведомление в налоговую. Второй вариант — закрыть предприятие и зарегистрировать заново с сочетанием упрощенки и вмененки.

Как учесть расходы при совмещении УСН и ЕНВД

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Большую часть расходов можно четко разделить по каждому спецрежиму. Однако есть ситуации, когда расходы невозможно отнести исключительно на упрощенку или вмененку. Например, управленческие расходы, арендную плату, оплату услуг ЖКХ и т.д. Такие затраты делятся пропорционально доходам по каждому спецрежиму. Для режима ЕНВД размер расходов при расчете налоговой базы значения не имеет. Однако уменьшить на их сумму налоговую базу по упрощенке также нельзя.

При этом возникает проблема с определением суммы доходов. Для УСН доходы и расходы учитываются кассовым методом и отражаются в Книге учета доходов и расходов. Для вмененки такого документа не предусмотрено. Как вариант, бухгалтер может использовать для учета специально оформленные регистры.

Общехозяйственные расходы Минфин РФ рекомендует распределять ежемесячно, и коэффициент разделения нужно рассчитывать за такой же период. Здесь мы подробно рассказывали, как вести раздельный учет на УСН и ЕНВД.

Пример распределения общих расходов

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Расходы на аренду помещения ООО «Илион» за год составили 700 000 рублей. Доходы по деятельности на ЕНВД равны 13 000 000 рублей, на УСН — 4 000 000 рублей. Тогда арендная плата разделяется следующим образом:

- УСН: 700 000 × 13 000 000 / (13 000 000 + 4 000 000) = 535 294,12 рубля;

- ЕНВД: 700 000 × 4 000 000 / (13 000 000 + 4 000 000) = 164 705,88 рубля.

Отдельный вопрос — как разделить расходы в виде страховых взносов за сотрудников. Это зависит от того, в каком из направлений бизнеса работники заняты. Возможны три ситуации:

- для сотрудников, работающих только на УСН, сумма страховых взносов включается в состав расходов (схема «доходы минус расходы»); для схемы «доходы» такие расходы уменьшают рассчитанный налог не более чем наполовину;

- для сотрудников, работающих только на ЕНВД, взносы можно вычесть из рассчитанной величины налога, но не более чем наполовину;

- для сотрудников, занятых в деятельности и на ЕНВД, и на УСН одновременно, взносы распределятся пропорционально доходам, как и общехозяйственные расходы.

Подача декларации и уплата налогов

В налоговую по итогам отчетного (налогового) периода подаются отдельные пакеты отчетности по каждому спецрежиму. Декларация по единому налогу на вмененный доход подается ежеквартально. Для УСН представляется только одна декларация по итогам года. Однако авансовые платежи по упрощенке также платятся ежеквартально.

Отчетность по сотрудникам не делится в зависимости от спецрежима. Отчеты в ПФР и ФСС представляются по всем работникам предприятия в целом.

Автор статьи: Валерия Текунова

Совмещаете спецрежимы? Облачный сервис Контур.Бухгалтерия сэкономит вам время и деньги. Легко ведите раздельный учет, начисляйте зарплату, сервис рассчитает налоги, подготовит платежки и напомнит о датах уплаты, автоматически сформирует отчетность для отправки через интернет. Первые 14 дней работы — бесплатно.

Упрощенная система налогообложения — один из самых востребованных спецрежимов. Он применяется малым бизнесом — ИП и юридическими лицами. Упрощенка дает ряд налоговых преимуществ. Например, не нужно уплачивать НДС. Можно выбрать один из двух вариантов расчета налоговой базы. Кроме того, существенно упрощается ведение налогового учета.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

С 2022 года режим ЕНВД перестанет действовать. Чиновники периодически предлагают продлить вмененку, но Минфин и ФНС твердо настаивают на ее отмене. А значит компании и предприниматели на ЕНВД должны до конца 2022 года выбрать новую систему налогообложения (СНО) и подготовиться к работе в новых условиях. В нашем обзоре — пошаговая инструкция по смене режима и калькулятор для выбора новой СНО.

Компании и ИП не всегда работают на одном налоговом режиме долгие годы, иногда его приходится менять. В статье расскажем, какие бывают причины для смены системы налогообложения (СНО), как и в какие сроки сменить налоговый режим.

Налоговый кодекс предлагает большой выбор режимов налогообложения. Грамотный предприниматель стремится выбрать режим с наименьшей налоговой нагрузкой. Особо рациональные и экономные идут дальше и задают вопроc: можно ли совмещать разные налоговые режимы? В статье разберем порядок совмещения патента и ЕНВД.

УСН и ЕНВД: как правильно совместить

Увеличение налоговой нагрузки заставляет предпринимателей обращать внимание на спецрежимы и возможности их применения. А с повышением НДС до 20 % спецрежимы стали еще более привлекательными. Остается только разобраться, как правильно их совмещать.

Есть несколько спецрежимов, каждый из которых имеет свои преимущества и ограничения: упрощенная система налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН), единый налог на вмененный доход (ЕНВД), патентная система налогообложения (ПСН) и относительно недавно появившийся спецрежим — налог на профессиональный доход (НПД), которым могут воспользоваться самозанятые. В этой статье остановимся на специфике совмещения УСН и ЕНВД.

В чем плюсы УСН?

Основное преимущество «упрощенки» заключается в том, что бизнесу не нужно платить НДС, который с 2019 года составляет 20 %. Также те организации, которые применяют УСН, не платят налог на прибыль, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств.

Также УСН предполагает льготу по налогу на имущество организаций, то есть этот налог не уплачивается. При этом с 1 января 2015 года для ИП на УСН действует обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ.

- УСН не предполагает ежеквартальных расчетов и деклараций. Декларацию нужно сдавать всего одну: организациям — к 31 марта года, следующего за истекшим налоговым периодом, а ИП — к 30 апреля.

- На «упрощенке» и на объекте «доходы» и на объекте «доходы минус расходы» есть авансовые платежи. Налог нужно платить авансом не позднее 25 календарных дней со дня окончания отчетного периода.

- Налог по итогам года платится организациями — не позднее 31 марта года, следующего за истекшим налоговым периодом, ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Стоит помнить о том, что на «упрощенке» можно выбирать между двумя объектами налогообложения — «доходы» или «доходы минус расходы» (ст. 346.14 НК РФ). Делать выбор нужно сразу, поскольку плательщики УСН указывают объект при регистрации. При этом ежегодно объект налогообложения можно менять. Соответственно, если в 2019 году вы применяете УСН «доходы», то перейти на УСН «доходы минус расходы» вы сможете только с 2022 года.

Ограничения УСН

В рамках «упрощенки» существует лимит по доходам. Ограничение по доходу для ИП на УСН не изменилось по сравнению с 2018 годом — до 1 января 2022 года действие коэффициента-дефлятора не учитывается. Предполагается, что ограничение по доходу в 150 млн руб. сохранится на 2018 и 2019 годы.

Также учитывается средняя численность сотрудников — 100 человек. Среднегодовая стоимость основных средств — 150 млн руб.

«Упрощенка» распространяется на все виды деятельности, исключения составляют адвокаты, банки, страховые фонды, ломабарды и другие организации, перечисленные в п. 3 ст. 346.12 НК РФ.

Доля участия других организаций в структуре капитала не должна превышать 25 %.

УСН «доходы» в 2019 году: преимущества

Для УСН «доходы» ставка составляет 6 %. То есть в данном случае расходы не играют никакой роли. Учитываются только доходы в налоговой базе, и они умножаются на 6 %. При этом налог можно уменьшить.

Организация или ИП с наемными работниками могут уменьшить налог на 50 %. Согласно п. 3.1 ст. 346.21 НК РФ налог уменьшается:

- на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных в данном налоговом периоде;

- на сумму расходов по выплате пособия по временной нетрудоспособности за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя (исключение составляют несчастные случаи на производстве и профессиональные заболевания);

- на сумму платежей (взносов) по договорам добровольного личного страхования.

ИП, не производящие вознаграждения физлицам, уменьшают сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование.

Еще один плюс ИП на УСН «доходы» — редкие проверки. Применять такую «упрощенку» выгодно тем, у кого доля расходов составляет менее 60 % в общем объеме.

Особенности УСН «доходы минус расходы»

В данном случае налоговая база считается иначе: от доходов отнимаются расходы, и полученная сумма умножается на 15 %. Налог ни на что не уменьшается. «Расходы минус доходы» не всегда выгодны, потому что:

- для расходов есть закрытый перечень, поименованный в ст. 346.16 НК РФ;

- все расходы должны удовлетворять требованиям ст. 252 НК РФ, то есть быть документально подтверждены и экономически обоснованы.

Что нужно знать о ЕНВД

Этот спецрежим выгоден для многих организаций, однако он будет применяться только до 2022 года.

Для ЕНВД не важно, сколько вы зарабатываете — предельного лимита не установлено. Но зато важен вмененный доход, который рассчитывается по правилам, прописанным в ст. 346.29 НК РФ: рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. Это то, что нужно уплатить.

Плательщики ЕНВД могут уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности, по которым уплачивается единый налог. При этом сумма уменьшения не может превышать 50 % исчисленного налога.

ИП без наемных работников вправе уменьшить сумму ЕНВД на сумму уплаченных (за себя) в фиксированном размере страховых взносов в ОПС и ОМС без применения 50 % ограничения.

Кому и почему выгодно применять ЕНВД?

ЕНВД выгодно тем, кто занимается розницей, общепитом, оказывает бытовые услуги, а также услуги по перевозкам.

Организации и ИП на ЕНВД, оказывающие услуги населению, а также ИП на ЕНВД без сотрудников, занятые в рознице и общепите, получили отсрочку по применению онлайн-касс до 1 июля 2019 года. Это одна из причин, почему многие перешли на ЕНВД — чтобы сэкономить. Однако у ЕНВД есть ограничения:

1. Если по выручке лимита нет, то он есть по численности персонала — не больше 100 человек.

2. Для ЕНВД в ст. 346.29 НК РФ и ст. 346.26 НК РФ прописаны определенные виды деятельности:

- розничная торговля;

- общепит;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение, размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом;

- услуги стоянок.

3. Доля участия других юридических лиц — не более 25 %. Если доля в уставном капитале организации продается другому юрлицу, и его доля превысит 25 %, то она автоматически перейдет на ОСН.

Также для ЕНВД нет лимитов по стоимости основных средств.

Как можно совмещать системы налогообложения

Организации могут совмещать УСН и ЕНВД (п. 4 ст. 346.12).

ИП может совмещать УСН и ЕНВД, УСН и ПСН и даже УСН с ЕНВД и ПСН.

Но прежде чем серьезно заниматься совмещением, стоит рассчитать оптимизацию. Выбирая тот или иной режим налогообложения, просчитайте налоговую нагрузку — это позволит понять выгоду.

Часто ИП выгоднее применять УСН 6 % и совмещать его с ПСН или ЕНВД.

Организациям, занимающимся розницей, есть смысл использовать ЕНВД.

Зачем вообще нужно совмещение спецрежимов? Представьте, что ваша организация занимается розницей, то есть имеет несколько магазинов, которые работают на ЕНВД. Но поскольку ЕНВД распространяется только на определенные виды деятельности, то налоговики часто пытаются доказать, что вы реализовали товар юрлицу, что уже считается оптовой торговлей. Следовательно, с суммы, полученной за реализацию товара юрлицу, вам нужно заплатить налог в рамках ОСН.

Чтобы избежать подобных ситуаций, организации одновременно с ЕНВД почти всегда пишут заявление на УСН. Обратите внимание: новые организации могут перейти на «упрощенку» в течение 30 дней, а уже действующие — только с начала года. Поэтому, если вы сейчас находитесь на ЕНВД, то в середине года вы уже не сможете перейти на УСН, это можно будет сделать только со следующего года.

Организации, занимающиеся торговлей, очень часто совмещают ЕНВД с УСН «доходы», а не «доходы минус расходы». Соответственно, они делят показатели. Какие именно?

Прежде всего, доходы.

Для «упрощенки» установлен предельный лимит доходов — не более 150 млн руб., поэтому доходы нужно делить четко. Причем в ст. 346.13 НК РФ прописано, что доходы от ЕНВД в предельный лимит не включаются. Что в таком случае можно сделать?

- Самое оптимальное — разделить доходы с помощью бухучета. То есть завести отдельные счета в бухгалтерском учете: доходы в рамках «упрощенки» и доходы в рамках ЕНВД.

- Поделить выручку на основании отчетов по чекам. При использовании ККТ обязательным реквизитом чека является система налогообложения, которая применялась при расчете. Соответственно, на одном чеке будет значиться ЕНВД, а на другом — «упрощенка».

- Разделить по типам платежей. Например, все, что поступает на «упрощенке», — по безналу, а все, что в рознице, — через ККТ и др.

Часто организации переходят на УСН «доходы» именно потому, что расходы в этом случае не важны и необходимости в делении расходов по разным системам налогообложения не возникает.

Если же они выбирают ЕНВД и УСН «доходы минус расходы», то расходы нужно делить в обязательном порядке: отдельно учитывать то, что относится к ЕНВД, отдельно то, что к УСН, и отдельно вести общие хозяйственные расходы.

Но и при совмещении УСН «доходы», и УСН «доходы минус расходы» обязательно делится численность сотрудников. Это важно, поскольку в ЕНВД есть виды деятельности, когда физическим показателем являются люди — например, бытовые услуги. Поэтому нужно определить, с кого платить, а с кого нет.

На ЕНВД и на «упрощенке» налог уменьшается на страховые взносы. Поэтому обязательно нужно делить страховые взносы.

Специфика деления

С делением часто возникают вопросы. Допустим, есть организация, которая занимается оптовой торговлей. Помимо этого она также делает ремонты. Ремонт относится к бытовым услугам, поэтому организация перешла на ЕНВД. Для бытовых услуг на ЕНВД физическим показателем являются люди. Следовательно, с тех, кто ремонтирует, нужно платить ЕНВД.

Надежда Самкова, ведущий эксперт-консультант по налогообложению и ведущая вебинара «Совмещение УСН с другими налоговыми режимами: ЕНВД, патент», отмечает, что деление по людям нужно производить трудовыми договорами, табелями учета рабочего времени. Так будет понятно, что, например, работник Иванов ремонтирует на такую-то сумму, и с него нужно платить только ЕНВД. А другой работник — Петров — занимается только оптовой торговлей и в ЕНВД он никакой роли не играет.

Таким образом, если организация совмещает УСН и ЕНВД, численность сотрудников, которые относятся к разным сферам деятельности, можно распределить. Но если одни и те же сотрудники участвуют в деятельности как на «упрощенке», так и на ЕНВД, разделить их численность по разным видам деятельности нельзя. Нужно учитывать таких сотрудников в полном объеме.

Возникают сложные ситуации с такими работниками, как директор и бухгалтер. И в компаниях, у которых, например, есть два ремонтника и два специалиста по оптовой торговле, а также директор и бухгалтер, задаются вопросом — за скольких людей платить ЕНВД? По разъяснениям Минфина, при совмещении УСН и ЕНВД административно-управленческий персонал не делится. Поэтому в этом случае налоговики заставят платить за двух ремонтников, а также за директора и за бухгалтера.

Разобраться с численностью персонала важно прежде всего из-за необходимости делить страховые взносы.

Другой пример: у компании опт и розница. Для розницы физический показатель на ЕНВД — это площадь. Поэтому если у вас есть магазин площадью 150 кв. м, вам нужно платить ЕНВД. Но в этом же магазине может работать директор и заниматься оптовой торговлей. Можете ли вы в таком случае платить ЕНВД не с площади, а пропорционально выручке? Ответ на этот вопрос содержится в Письме Минфина от 11.09.2012 № 03-11-11/ 276: «Площадью торгового зала признается часть магазина, павильона, занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала». И еще: порядок распределения площади торгового зала (или его части) при осуществлении на ней одновременно предпринимательской деятельности, облагаемой в рамках УСН, и предпринимательской деятельности, в отношении которой уплачивается ЕНВД и в качестве физического показателя используется площадь торгового зала, Налоговым кодексом не определен.

Значение учетной политики и распределение страховых взносов

Поскольку механизм ведения раздельного учета в Налоговом кодексе четко не прописан, при совмещении режимов важно сформировать учетную политику. Формулировки можно брать из п.8 ст. 346.18 и п.7 ст. 346.26 НК РФ, а также подтянуть бухучет. Чтобы упростить процесс, воспользуйтесь специальным мастером формирования учетной политики.

В учетной политике прежде всего нужно прописать механизм ведения раздельного учета для налогообложения. В ст. 346.18 и ст. 346.26 НК РФ уточняется, что если одни и те же расходы относятся к разным системам налогообложения, то эти расходы в обязательном порядке нужно делить пропорционально доходам от этих видов деятельности в общей массе.

Допустим, организация совмещает «упрощенку» и «вмененку», основные сотрудники работают по разным видам деятельности, но бухгалтер ведет и УСН, и ЕНВД. Зарплата этого бухгалтера составляет 35 000 руб. Доходы от «упрощенки» составляют 300 000 руб., а доходы от ЕНВД — 100 000 руб. Если применяется спецрежим УСН «доходы минус расходы», то нельзя все 35 000 руб. зарплаты бухгалтера взять в «упрощенке». Нужно определить долю «упрощенки» в общей массе, и только в рамках этой доли взять сумму в расходы.

Чтобы посчитать долю, берутся доходы, полученные от «упрощенки», и делятся на общую сумму доходов от обоих режимов налогообложения. Таким образом, для приведенного примера доля «упрощенки» составит 75 %, а доля ЕНВД — 25 %.

Затем, чтобы определить долю зарплаты бухгалтера по УСН, надо его зарплату в 35 000 руб. умножить на 75 % (0,75) – получается 26 250 руб. Доля зарплаты для «вмененки» определяется путем умножения 35 000 руб. на 25 % (0,25) – получается 8 750 руб.

Страховые взносы с этих сумм будут отнесены на расходы по соответствующим видам деятельности.

Другой пример — ИП платит за себя фиксированные взносы на обязательное пенсионное страхование в размере 29 354 руб. каждый год. Если доход ИП больше 300 000 руб., то фиксированный размер составляет 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб. Как ИП уменьшить фиксированные платежи?

Если ИП на ЕНВД и совмещает ЕНВД и «упрощенку», а наемные сотрудники работают только на ЕНВД, то нужно отталкиваться от Письма ФНС от 29.05.2013 № ЕД-4-3/9779@, в котором говорится, что предприниматель, совмещающий УСН с объектом «доходы» и ЕНВД, может уменьшить налог при УСН на всю сумму уплаченных за себя страховых взносов, если он привлекает работников только для осуществления деятельности, переведенной на ЕНВД.

Есть также Письмо ФНС от 10.08.2017 № 03-11-11/51316, смысл которого заключается в том, что страховые взносы, которые идут в разные режимы, делятся пропорционально доходам. В Письме ФНС от 05.12.2014 № ГД-4-3/25258 говорится, что если вы совмещаете «упрощенку» и ЕНВД без наемных работников, то платеж можете отправлять туда, куда хотите. Но возникает проблема: ИП по «упрощенке» платит налог по месту жительства, а по ЕНВД — по месту ведения деятельности, и это могут быть разные места. Поэтому фиксированный платеж лучше относить в любой режим налогообложения, а 1 % учитывать в ЕНВД и в УСН, чтобы не было проблем с налоговой инспекцией.

Если у вас есть наемные работники, то и на ЕНВД, и на УСН налог можно уменьшить только на 50 %. До 2017 года работало правило: на ЕНВД можно было уменьшить налог только за работников, но не за себя. Однако с 2017 года это правило не работает — сейчас ИП могут уменьшить налоги и за себя, и за наемных работников.

Если вы совмещаете УСН «доходы минус расходы» с ЕНВД, страховые взносы уменьшит ЕНВД, а на «упрощенке» они пойдут в расходах. Поэтому нужно делить расходы.

Разделение внереализационных расходов

Один из частных вопросов — куда отправить внереализационные доходы — в «упрощенку» или во «вмененку». Их можно делить. Но есть Письмо Минфина от 29.01.2016 № 03-11-09/4088 и Письмо Минфина от 19.12.2014 № 03-11-06/2/65762 — в них сказано, что внереализационные доходы, которые вы не понимаете, к какому виду деятельности относятся, нужно в обязательном порядке учитывать в УСН.

При распределении общих расходов нужно обратить внимание на Письмо Минфина от 23.11.09 № 03-11-06/3/271. В нем прописан механизм формирования общих расходов.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Особенности совмещения режимов ЕНВД и УСН одновременно

ЕНВД и УСН одновременно применять можно. Однако использование налогоплательщиком УСН и ЕНВД одновременно не только имеет свои особенности, но и сопряжено с рядом сложностей. Рассмотрим эти ситуации.

Условия совмещения режимов ЕНВД и УСН

Фирмы и ИП могут при желании одновременно применять ЕНВД и УСН. Однако только при соблюдении следующих условий:

- общая численность сотрудников фирмы или ИП не должна превышать 100 человек (подп. 15 п. 3 и п. 4 ст. 346.12 НК РФ);

- остаточная стоимость всех основных средств, используемых налогоплательщиком, должна быть не более 150 млн руб. (подп. 16 п. 3 и п. 4 ст. 346.12 НК РФ);

- пределы доходов, установленные для применения УСН, определяются только в отношении тех из них, которые получены в рамках УСН (п. 4 ст. 346.12 и п. 7 ст. 346.26 НК РФ);

- налогоплательщики обязаны вести раздельный учет операций, относящихся к применяемым ими системам налогообложения (п. 8 ст. 346.18 и п. 7 ст. 346.26 НК РФ).

Как определить предельный размер доходов для применения УСН при совмещении с ЕНВД, узнайте в Путеводителе по налогам от КонсультантПлюс. Если у вас еще нет дотсупа к системе, получите пробный онлайн-доступ бесплатно.

О том, возможно ли совмещение УСН с ОСНО, читайте в статье «Какие особенности совмещения ОСНО и УСН?».

ВНИМАНИЕ! С 2022 года режим ЕНВД отменяется на территории РФ. Но многие регионы отказались от спецрежима уже сейчас. Подробности читайте в материале “Отмена ЕНВД в 2022 году: последние новости, изменения с 1 января 2022 года”.

Совмещение ЕНВД и УСН для фирм

Для фирм, совмещающих УСН и ЕНВД, особое значение приобретает организация бухучета, ведение которого при обеих системах налогообложения стало обязательным с 2013 года.

В связи с тем, что при совмещении разных режимов необходим раздельный учет доходов, имущества и расходов, становится проблемным ведение упрощенного бухгалтерского учета.

О принципах упрощенного учета читайте здесь.

Упрощенный бухучет предполагает сокращение количества бухгалтерских счетов путем их объединения. При раздельном учете объединение становится невозможным, так как такой учет требует не укрупнения показателей, а, наоборот, их дополнительной детализации:

- разбивки доходов по аналитике;

- разделения в учете прямых расходов, относящихся к соответствующим доходам, либо на субсчетах одного счета, либо по аналитике на одном счете учета затрат;

- обособленного учета расходов, которые нельзя отнести к прямым и которые следует в зависимости от принятой учетной политики либо прямо отнести на финансовый результат, либо распределить между разными видами деятельности;

- четкого распределения персонала по видам деятельности;

- четкого разделения имущества по видам деятельности;

- разработки алгоритма распределения расходов.

Все подробности этой детализации следует отразить в приказе об учетной политике. В случае совмещения режимов он существенно увеличится в объеме как в части раздела бухучета, так и в отношении налогового учета. Детализация налогового учета будет особенно значимой, если фирма наряду с УСН намерена осуществлять несколько видов деятельности на ЕНВД.

Ведение налогового учета усложнится за счет необходимости:

- ведения раздельного учета доходов, в том числе доходов по видам ЕНВД, и относящихся к ним прямых расходов;

- организации обособленного учета тех расходов, которые придется распределять, и разработки алгоритма этого распределения;

- четкого разделения персонала по режимам, особенно в отношении видов деятельности на ЕНВД, для которых численность персонала является показателем базовой доходности;

- четкого распределения имущества по режимам, особенно того, которое является базовым показателем для определения доходности при ЕНВД;

- разработки алгоритма распределения численности административно-управленческого персонала, который не может считаться занятым непосредственно на каком-то из режимов, но должен быть учтен при определении доходности при ЕНВД.

Расходы для целей налогообложения при совмещении УСН и ЕНВД необходимо распределять пропорционально доле доходов, полученных в рамках соответствующего режима, в общем объеме поступивших по всем совмещаемым режимам доходов за один и тот же период (п. 8 ст. 346.18 НК РФ).

Период распределения согласно рекомендациям Минфина России (письмо от 23.05.2012 № 03-11-06/3/35) должен быть равен месяцу.

Вопрос о распределении расходов важен даже в том случае, если в определении налогооблагаемой базы по УСН или ЕНВД расходы не участвуют. Это связано с тем, что к расходам относятся и те платежи, на которые в случае их оплаты можно уменьшить непосредственно сам начисленный налог (до 50%). На ЕНВД и УСН 6% получаются существенно разные суммы налога, соответственно, будут различаться и суммы, на которые их можно уменьшить.

Совмещение УСН и ЕНВД для ИП

Для ИП совмещение ЕНВД и УСН несколько проще уже потому, что они не обязаны вести бухучет. Но налоговый учет ими также ведется раздельно, а имущество и сотрудников, если они есть, необходимо четко разделить между режимами.

При совмещении УСН и ЕНВД индивидуальные предприниматели обычно выбирают систему УСН с базой для налогообложения «доходы», которая во многих аспектах схожа с ЕНВД. И хотя расходы при применении УСН 6% и ЕНВД все равно приходится разделять, с точки зрения организации налогового учета такое совмещение режимов менее трудоемко, чем сочетание УСН 15% и ЕНВД. К тому же при совмещении ЕНВД и УСН 15% за счет распределения однозначно снижается сумма вычета, который будет уменьшать сумму налога, начисленного по ЕНВД.

ИП, работающие в одиночестве (не нанимающие работников), при совмещении ЕНВД и УСН 6% вправе в полном размере (но не более 100% от суммы налога) применить к одному из начисленных налогов вычет по фактически уплаченным страховым взносам (подп. 3 п. 3.1 ст. 346.21 и п. 2.1 ст. 346.32 НК РФ). При этом законодательство не содержит запрета на распределение вычета между режимами, одновременно применяемыми ИП, работающими на себя. При распределении вычета логично ориентироваться на долю фактически полученного дохода по каждому режиму в их общем объеме за один и тот же период (месяц или квартал). Это подтверждает и Минфин.

ИП, нанимающие работников, вычет по уплаченным страховым взносам в полном объеме к налогу применить не могут (подп. 3 п. 3.1 ст. 346.21 и п. 2.1 ст. 346.32 НК РФ). При совмещении ЕНВД и УСН 6% оба налога можно будет уменьшить до половины за счет сумм взносов, фактически оплаченных за всех работающих (в том числе самого предпринимателя), с учетом распределения работников по применяемым режимам. Если напрямую работников по совмещаемым режимам разделить не удается, то расходы (в том числе суммы начисленных взносов) необходимо распределять пропорционально доле доходов (письмо Минфина России от 05.09.2014 № 03-11-11/44790).

Однако если наемные работники задействуются только в деятельности, облагаемой УСН, то, по мнению Минфина России, ИП вправе применить вычет в полном объеме к налогу, начисляемому по ЕНВД (письмо от 02.08.2013 № 03-11-11/31222).

При УСН 6% для ИП, нанимающего работников, полный вычет также возможен, но в обратной ситуации: когда работники задействуются только в деятельности, переведенной на ЕНВД (письмо Минфина России от 20.02.2015 № 03-11-11/8167).

Если ИП нанимал работников, а потом начал работать один, использовать право на вычет в объеме 100% он может только по тем кварталам, которые им полностью отработаны в одиночестве (письмо Минфина России от 07.10.2013 № 03-11-11/41509).

О нюансах корректировки налоговых обязательств ИП на сумму страховых взносов, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите к расчетному примеру.

О том, какие страховые взносы и в каком объеме должен платить ИП, читайте в статье «Какие страховые взносы платит ИП в 2019-2022 годах?».

Итоги

Одновременное применение УСН и ЕНВД возможно при условии соответствия критериям, ограничивающим применение этих спецрежимов. Для юрлиц совмещение режимов требует дополнительной детализации данных бухгалтерского и налогового учетов, а для ИП – организации распределения данных налогового учета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Можно ли совмещать «розничный» ЕНВД и УСН в 2022 году?

При участии Наталья Бокова

Запрет на ЕНВД по розничной торговле маркированными товарами, который вступит в силу в 2022 году, заставил многих бизнесменов задуматься о переходе на УСН полностью или в части «нерозничных» операций. Не меньше проблем может доставить и новое правило о применении ОСНО в случае «слета» с «вмененки» из-за продажи «нерозничных» товаров. В настоящей статье мы расскажем, при каком условии можно совмещать «упрощенку» и «вмененку» по рознице. Кроме того, вы узнаете, когда и как нужно известить налоговиков об отказе от ЕНВД и переходе на УСН.

В каком случае возможно применение двух спецрежимов

Напомним, что Федеральный закон от 29.09.19 № 325-ФЗ добавил в перечень товаров, которые нельзя продавать в рамках «вмененки», три группы товаров, подлежащих обязательной маркировке. В результате с 1 января вводится запрет на применение ЕНВД при розничной торговле маркированными лекарствами и меховыми изделиями, а с 1 марта — маркированной обувью. В связи с этим актуальным становится следующий вопрос: может ли налогоплательщик сохранить право на ЕНВД по рознице, если он также применяет «упрощенку», в рамках которой учитывает доход от продажи маркированной продукции.

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН Рассчитать бесплатно

Недавно Минфин признал, что такое вполне допустимо. Но «при условии соблюдения положений глав 26.2 и 26.3 Кодекса» (письмо от 13.11.19 № 03-11-11/87500 ). И здесь налогоплательщиков как раз и поджидают проблемы.

Условия для совмещения ЕНВД и УСН

Дело в том, что на основании пункта 4 статьи 346.12 НК РФ организации и ИП, перешедшие на уплату ЕНВД по одному или нескольким видам деятельности, вправе применять УСН только в отношении иных осуществляемых ими видов деятельности. Это значит, что по одному и тому же виду деятельности (например, по розничной торговле через магазины с площадью торгового зала не более 150 кв. метров по каждому объекту), осуществляемому на территории одного муниципального района или на территории нескольких районов одного городского округа, городов федерального значения, применять одновременно ЕНВД и УСН нельзя. Такие разъяснения неоднократно давали и Минфин (письма от 09.08.13 № 03-11-11/32275 и от 24.07.13 № 03-11-11/29241), и ФНС (письмо от 01.08.13 № ЕД-4-3/13971@ ).

При этом чиновники отмечают, что налогоплательщик вправе перейти на «вмененку» по торговым точкам, которые находятся в одном муниципальном районе (городском округе, городе федерального значения), и в то же время применять УСН по торговым точкам, расположенным в другом муниципальном образовании, где он по данному виду деятельности не состоит на учете в качестве плательщика ЕНВД (письма Минфина от 01.07.13 № 03-11-06/3/24980 и от 20.12.12 № 03-11-06/3/89 ).

Возможно ли при таком подходе совмещение ЕНВД по рознице и УСН по торговле «нерозничными» товарами, указанными в статье 346.27 НК РФ (подакцизное моторное масло, газ, автобусы, товары собственного производства и т.д.)?

Да, возможно, поскольку торговля «нерозничными» товарами в принципе не является «вмененным» видом деятельности. А значит, в этом случае нельзя говорить, что совмещение осуществляется по одному и тому же виду деятельности — речь идет о двух разных видах. Поэтому один из них может быть на «вмененке», а второй — на «упрощенке» (письмо Минфина от 11.09.12 № 03-11-11/276 ). При этом не важно, где осуществляются «вмененная» розница и торговля на УСН — в одном и том же или в разных муниципальных образованиях. Такое совмещение возможно даже в том случае, если «розничные» и «нерозничные» товары продаются в одном магазине.

Изменения с начала 2022 года

Однако с 1 января 2022 года данная логика перестанет работать. Закон № 325-ФЗ внес в пункт 2.3 статьи 346.26 НК РФ норму, смысл которой заключается в следующем: «розничный вмененщик», совершивший хотя бы одну «нерозничную» продажу, теряет право на применение этого спецрежима. То есть по новым правилам возможность совмещения ЕНВД и УСН по торговле «нерозничными» товарами (в том числе упомянутыми в статье 346.27 НК РФ товарами, подлежащими обязательной маркировке), зависит не только от того, признаются ли осуществляемые виды деятельности одним и тем же видом, но и от того, осуществляет ли их налогоплательщик ЕНВД.

Напомним, что налогоплательщик является плательщиком ЕНВД в том муниципальном районе (городском округе, городе федерального значения), где он осуществляет деятельность, переведенную на «вмененку», и где он поставлен на учет в качестве плательщика ЕНВД по данному виду деятельности. Это следует из положений пунктов 1 и 2 статьи 346.28 НК РФ.

Таким образом, совмещение ЕНВД по розничной торговле товарами, не подлежащими обязательной маркировке, и УСН по торговле товарами, подлежащими обязательной маркировке (в том числе немаркированными остатками таких товаров), будет возможно только в том случае, если эти виды деятельности осуществляются в разных муниципальных районах (городских округах, городах федерального значения). Реализация маркированных товаров через объект торговли, расположенный в муниципальном образовании, где налогоплательщик не состоит на учете в качестве «розничного вмененщика», не лишит его права на ЕНВД по торговому объекту, расположенному в другом муниципалитете.

Если же все торговые точки находятся в одном муниципальном образовании, то реализация хотя бы через одну из них товаров, подлежащих маркировке (в том числе немаркированных остатков таких товаров), приведет к полной утрате права на применение ЕНВД по всем торговым точкам, расположенным в этом муниципальном образовании.

Данный подход применим при решении вопроса о возможности совмещения УСН и ЕНВД по торговле всеми «нерозничными» товарами, названными в абзаце 12 статьи 346.27 НК РФ, а не только теми, которые подлежат обязательной маркировке.

Совмещение «розничной вмененки» с оптовой торговлей

Заметим, что точно такое же последствие — полная утрата права на «розничную вмененку» — наступит в ситуации, если налогоплательщик ЕНВД по рознице будет вести в том же муниципальном образовании оптовую торговлю (в рамках УСН или ОСНО). В новой редакции пункта 2.3 статьи 346.26 НК РФ сказано, что право на ЕНВД по розничной торговле теряют налогоплательщики, которые «осуществляют реализацию товаров, не относящихся к розничной торговле» в соответствии со статьей 346.27 НК РФ. А статья 346.27 НК РФ в качестве главного признака розничной торговли называет тип договора, по которому продаются товары. Таковым может быть только договор розничной купли-продажи. (Не ошибиться при составлении договора розничной купли-продажи поможет статья « Оформляем торговые операции: чем отличаются договор поставки, договор купли-продажи и договор розничной купли-продажи »).

Таким образом, после 1 января «розничный вмененщик» должен учесть следующее. Как только он заключит иной договор на продажу товаров (купли-продажи или поставки), то ему придется не только заплатить с этой операции налоги по другой системе налогообложения (как это происходит сейчас), но и полностью уйти с «розничного» ЕНВД.

Нужно ли сняться с учета в качестве плательщика ЕНВД?

Еще одна проблема тех, кто совмещает или планирует совмещать ЕНВД и УСН, связана с новой нормой о необходимости перехода на общую систему налогообложения в случае «слета» с «вмененки» по причине продажи «нерозничных» товаров. При этом никаких исключений для налогоплательщиков по УСН законодатели не сделали (новая редакция п. 2.3 ст. 346.26 НК РФ). А значит, если толковать эту норму буквально, остаться на «упрощенке» в такой ситуации не получится.

На наш взгляд, скорее всего, речь идет об ошибке законодателей, которые просто забыли поправить данную часть нормы. Об этом свидетельствует, в частности, тот факт, что для тех, кто применяет ПСН, в такой же ситуации возможность перехода на УСН прямо закреплена в НК РФ (новая редакция п. 6 ст. 346.45 НК РФ).

Но поскольку пока нет никаких официальных разъяснений на этот счет, советуем тем, кто планирует осуществлять в 2022 году «нерозничные» продажи и решил, в связи с этим, перейти по рознице на УСН, официально отказаться от «вмененки». В противном случае при появлении первой «нерозничной» операции придется принудительно уйти с ЕНВД, и тогда возможны проблемы с продолжением применения «упрощенки».

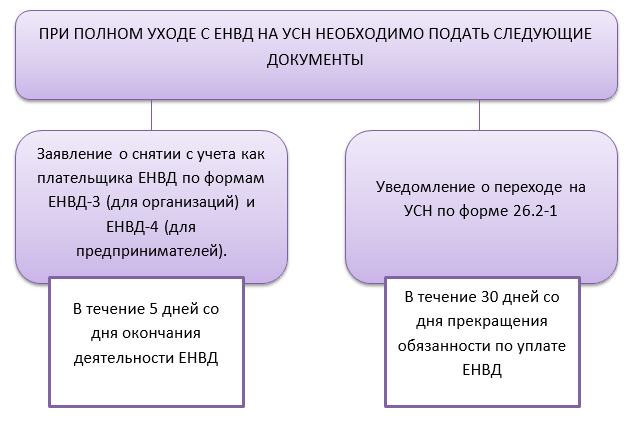

Напомним, что для добровольного ухода с «вмененки» в связи с переходом на УСН нужно представить в налоговый орган по месту учета в качестве налогоплательщика ЕНВД заявление. ИП подают такое заявление по форме ЕНВД-4, организации — по форме ЕНВД-3 . Срок подачи — не позднее 15 января 2022 года (п. 3 ст. 346.28, п. 6 и 7 ст. 6.1 НК РФ). В качестве даты прекращения применения ЕНВД в заявлении нужно указать 01.01.2020.

Переход на УСН: когда подать уведомление?

При переходе с «розничного» ЕНВД на УСН возникает также вопрос о том, в какой момент необходимо подать в ИФНС (по месту нахождения организации или месту жительства ИП) уведомление о применении «упрощенки». Здесь нужно учитывать следующие моменты.

Если ранее налогоплательщик (организация или ИП) направлял уведомление о переходе на УСН и официально от этого спецрежима не отказался, то по состоянию на 1 января 2022 года он будет числиться плательщиком единого «упрощенного» налога. Дополнительно подавать уведомление по форме № 26.2-1 (утв. приказом ФНС от 02.11.12 № ММВ-7-3/829@) в связи с прекращением применения ЕНВД с 1 января 2022 года не требуется. На таких налогоплательщиков не распространяется ограничение по размеру доходов, установленное пунктом 2 статьи 346.12 НК РФ. То есть отказаться от ЕНВД и остаться только на УСН в такой ситуации могут и те, у кого совокупная выручка (от деятельности на ЕНВД и на УСН) за 9 месяцев 2019 года превысила 112,5 млн. руб.

Налогоплательщик, который ранее не извещал свою налоговую инспекцию о переходе на УСН, должен подать уведомление по форме № 26.2-1. Причем, сделать это лучше до 31 декабря 2019 года. Организация или ИП подает данное уведомление не в статусе налогоплательщика ЕНВД. Поэтому в поле «Признак налогоплательщика (код)» следует проставить цифру 3. При заполнении ячейки «переходит на упрощенную систему налогообложения» нужно указать цифру 1 (п. 1 ст. 346.13 НК РФ).

Можно ли будет перейти с ЕНВД по рознице на УСН не с 1 января, а с другой даты в течение 2022 года (после того, как произойдет первая «нерозничная» продажа)? На наш взгляд, в этом случае могут быть проблемы. Дело в том, что норма пункта 2 статьи 346.13 НК РФ, разрешающая переход на УСН в течение года организациям и ИП, которые перестали быть «вмененщиками», сформулирована неоднозначно. Контролирующие органы считают, что данная норма не применима в ситуации, когда налогоплательщик ЕНВД утратил право на этот спецрежим в связи с нарушением условий, установленных Налоговым кодексом (письма Минфина от 24.11.14 № 03-11-09/59636 и ФНС от 25.02.13 № ЕД-3-3/639@).

Это означает, что у налогоплательщиков ЕНВД, которые в 2022 году продадут «нерозничный» товар (в том числе товар, подлежащий обязательной маркировке) и утратят, в связи с этим, право на «вмененку», могут быть сложности с одновременным переходом на УСН. Вполне вероятно, что они не смогут начать применять «упрощенку» с того месяца, в котором перестали платить ЕНВД. Не исключено, что инспекция, получив форму № 26.2-1 с цифрой 2 в поле «Признак налогоплательщика (код)» и цифрой 3 в ячейке «переходит на упрощенную систему налогообложения», направит налогоплательщику сообщение о невозможности применения УСН.

Поэтому лучше не дожидаться «слета» с ЕНВД, а до начала 2022 года уведомить налоговиков о намерении применять УСН. Напомним также, что при переходе на «упрощенку» с «чистого» ЕНВД (то есть ЕНВД, формально совмещенного с ОСНО), при определении лимита выручки доходы от «вмененной» деятельности не учитываются (п. 4 ст. 346.12 НК РФ, письмо Минфина от 20.02.08 № 03-11-04/2/42).

Что делать продавцам обуви

Отдельно рассмотрим ситуацию с продажей обуви, которая подлежит обязательной маркировке.

Электронную подпись для работы в системах обязательной маркировки можно получить через час Заказать подпись

Недавно Минфин признал, что возможность применения ЕНВД при торговле такими товарами сохраняется до 1 марта 2022 года (письмо от 28.11.19 № 03-11-09/92662). Однако уже сейчас «вмененщикам», которые продают обувь, нужно принять решение о дальнейшей судьбе этого бизнеса. Возможны три варианта.

Первый — продолжить применять ЕНВД в I квартале 2022 года, а с 1 марта облагать доходы от продажи обуви в рамках общей системы налогообложения. При таком варианте в текущем году никаких мер предпринимать не требуется. Не позднее 6 марта 2022 года надо будет подать заявление о снятии с учета в качестве налогоплательщика ЕНВД.

Второй вариант — перевести соответствующую деятельность на УСН. В этом случае нужно отказаться от ЕНВД с 1 января 2022 года. Также следует до конца декабря 2019 года подать уведомление о переходе на УСН (если ранее налогоплательщик не направлял в ИФНС такой документ). Перейти с «вмененки» на «упрощенку» непосредственно с 1 марта 2022 года в данном случае не получится — этому препятствует положение пункта 1 статьи 346.28 НК РФ. Напомним, что данная норма разрешает налогоплательщикам ЕНВД сменить режим налогообложения со следующего календарного года. Соответственно, в течение года переход с ЕНВД на УСН без прекращения «вмененного» вида деятельности невозможен.

Из этого положения вытекает и третий вариант действий — оставить розничную торговлю обувью на ЕНВД до 1 марта 2022 года, после чего полностью «свернуть» этот бизнес, продолжив применять УСН по остальной деятельности. В этом случае тем, кто еще не является налогоплательщиком УСН, надо не забыть до 31 декабря 2019 года подать уведомление о переходе на данный спецрежим. А не позднее 6 марта 2022 года придется направить заявление о снятии с учета в качестве налогоплательщика ЕНВД в связи с прекращением соответствующей деятельности с 01.03.2020.

Учет «переходных» расходов и доходов

В заключение напомним порядок учета «переходных» доходов и расходов теми налогоплательщиками, которые решили отказаться от ЕНВД по рознице в пользу УСН.

Разъяснения на этот счет приведены, в частности, в письмах Минфина от 01.04.19 № 03-11-11/22190 и от 21.08.13 № 03-11-06/2/34243 . Из них следует, что «упрощенщик» не учитывает в доходах оплату, поступающую за товары, отгруженные в период применения ЕНВД, а также предоплату за товары, поступившую в период применения «вмененки», даже если отгрузка состоялась после перехода на «упрощенку».

Соответственно, затраты по оплате покупной стоимости указанных товаров, приобретенных ранее для перепродажи, не включаются в расходы при расчете налога по УСН. При этом не имеет значения, в какой момент стоимость этих товаров была перечислена поставщикам (до или после перехода на «упрощенку»). В любом случае данный расход относится к деятельности, облагаемой в рамках ЕНВД (п. 8 ст. 346.18 НК РФ).

В отношении остальных товаров действует простое правило. Если они были приобретены и оплачены в период применения ЕНВД, то их покупная стоимость в составе расходов при определении объекта налогообложения по УСН не учитывается. При этом выручка от реализации этих товаров, поступившая в период нахождения на «упрощенке», включается в состав доходов в общем порядке (письма Минфина от 23.04.18 № 03-11-11/27126 и от 03.07.15 № 03-11-06/2/38727 ). Что касается стоимости товаров, полученных в периоде применения ЕНВД, но оплаченных после ухода с этого спецрежима, то она учитывается в составе расходов при расчете единого налога по УСН на общих основаниях.

Совмещение ЕНВД и УСН в 2022 году: возможности, изменения, учет

ЕНВД и УСН в 2022 году претерпели изменения. Какие коррективы внесены в данные режимы налогообложения? Возможно ли совмещение ЕНВД и УСН в 2022 году? Каков порядок смены одной системы налогообложения на другую? Как перейти на УСН при уходе с ЕНВД в середине 2022 года? Рассмотрим подробно эти вопросы в данной статье.

- Совмещение ЕНВД и УСН: когда нет права на пониженный тариф страховых взносов

- Как вести раздельный учет при совмещении УСН и ЕНВД

- Отмена ЕНВД с 2022 года: последние новости

Новое в ЕНВД в 2022 году

Спецрежим ЕНВД очень популярен среди малого бизнеса, так как позволяет существенно сократить отчетность и платить лимитированный размер налога. Удобно, что размер ЕНВД:

- не зависит от реально полученных доходов;

- может не меняться, если по факту меняются параметры бизнеса (кроме физических показателей, участвующих в расчете).

Кроме того, ЕНВД можно сократить на страховые взносы, уплаченные за работников, а ИП вычитают из него пенсионные и медицинские начисления, уплаченные за себя (ст. 346.32 НК РФ).

В 2022 году ЕНВД действует не во всех регионах. А в 2022 году планируется полная отмена ЕНВД на всей территории Российской Федерации (Федеральный закон от 29.06.2012 № 97-ФЗ).

Учитывая, какой удар отмененный ЕНВД может нанести малому бизнесу, в 2022 г. в Госдуму был внесен законопроект о сохранении этого налогового режима еще в течение 3-х лет – до 2024 года. На март 2022 данный законопроект находится на стадии рассмотрения. Мы будем следить за его судьбой и обязательно напишем, какое решение принято законодателями.

По сути, постепенная отмена ЕНВД уже началась. Так, были внесены поправки в определение “розничной торговли” в целях применения ЕНВД (Федеральный закон от 29.09.2019 № 325-ФЗ). Таковой розницей не признается торговля товарами, которые подлежат обязательной маркировке. А значит, и применять при торговле ими ЕНВД недопустимо. К таким товарам закон отнес лекарственные препараты, обувь и изделия из натурального меха.

Адекватной альтернативой ЕНВД в данном случае для малого бизнеса может служить только упрощенная система налогообложения. Можно было бы рассмотреть вариант с ПСН, но её применяют только индивидуальные предприниматели, поэтому для организаций не подходит. Кроме того, торговля маркированными товарами также выведена из-под ПСН.

В связи с предполагаемой отменой ЕНВД со 2022 года переход с УСН на ЕНВД не представляется актуальным. Об обратном переходе расскажем ниже.

Изменения в УСН в 2022 году

С упрощёнкой картина более радужная, чем с ЕНВД. Еще в 2019 году на рассмотрение был вынесен законопроект, который предусматривает некоторые преференции для плательщиков упрощенного налога: он оговаривает переходный период при нарушении лимитов УСН.

Ранее при превышении ограничений по стоимости основных средств и среднесписочной численности налогоплательщик терял право на применение УСН. Сейчас предложено, чтобы при незначительном превышении указанных параметров право на УСН не утрачивалось, а повышались налоговые ставки. Если законопроект примут, изменения вступят в силу с 01.01.2021. За этим законопроектом мы тоже будем следить и сообщать все актуальные новости.

Кроме того, рассматривается вариант освобождения от сдачи отчётности налогоплательщиков на УСН «доходы» при применении ими онлайн-касс.

Режим налогообложения УСН можно применять ко всей деятельности плательщика при условии соблюдения определенных лимитов в отношении (ст. 346.12 НК РФ):

- видов деятельности;

- численности работников;

- стоимости основных средств;

- состава учредителей.

А вот на ЕНВД могут переводиться только определенные виды деятельности налогоплательщика (ст. 346.26 НК РФ). Поэтому совмещение этих двух налоговых режимов допустимо.

Ниже в статье рассмотрим особенности совмещения ЕНВД и УСН.

Когда надо закончить применение ЕНВД, если среди товаров есть подлежащие обязательной маркировке

Как уже упоминалось, в 2022 году маркированными товарами запрещено торговать и применять при этом ЕНВД. Важно указать сроки, с которых действует это требование:

- меховые изделия – прекращение ЕНВД с 1 января 2022 года;

- лекарства и обувные изделия – прекращение ЕНВД с 1 июля 2022 года.

Как известно, перейти на УСН можно только с начала календарного года (ст. 346.13 НК РФ). Но как работает это условие при переходе с ЕНВД на УСН с участием товаров, попавших под маркировку? А что насчет совмещения УСН и ЕНВД при торговле, как относящейся к розничной, так к ней и не относящейся? Ответим на эти вопросы далее.

Если торгуете маркированными товарами: как перейти на УСН

К сожалению, зачастую, законы прописаны таким образом, что происходит их множественное толкование. Так вышло и с переходом с ЕНВД на иную систему налогообложения при продаже маркированных товаров. Сумятицу породил п. 2.3 ст. 346.26 НК РФ, в котором сказано о том, что при продаже, не относящейся к розничной торговле, ЕНВД-шник слетает со спецрежима и переходит на ОСНО.

А как быть, если указанный налогоплательщик подавал уведомление о применении УСН и по сути совмещал налоги УСН и ЕНВД? Утратив право на ЕНВД, он переходит на ОСНО и получает совмещение УСН и ОСНО? Такое невозможно. Отсюда вывод: следовало подать уведомление о применении УСН до 31.12.2019 (если этого не было сделано еще раньше) и совмещать УСН и ЕНВД. Тогда после утраты права на ЕНВД налогоплательщик переходит на УСН.

Обречен ли бизнесмен, торгующий маркированными товарами, на уплату налогов по ОСНО, если им не было подано уведомление о применении УСН вовремя, то есть до 31.12.2019? Нет. Было выпущено долгожданное письмо ФНС от 21.01.2022 № СД-4-3/726, согласованное с Минфином РФ. В нем утверждается, что те, кто перестал быть плательщиком ЕНВД могут перейти на УСН с начала того месяца, когда было утрачено право на применение ЕНВД (п. 3 ст. 346.12 НК РФ). Для этого в течение 30 дней необходимо подать уведомление о переходе на УСН со дня прекращения обязанности по уплате ЕНВД.

Таким образом, при торговле мехом переходить на УСН следовало еще в 2019 году. При продаже лекарств и обуви подать уведомление о переходе на УСН можно до 31 июля 2022 года. Это при условии того, что никаких иных видов деятельности на ЕНВД налогоплательщик не ведёт.

Особенности учета расходов при смене режима налогообложения для маркированных товаров

Денежные средства, затраченные на приобретение товара при УСН, учитывают при расчете налоговой базы кассовым методом со следующими особенностями (п. 2 ст. 346.17 НК РФ):

- Товар должен быть оприходован.

- Его оплатили.

- Товар реализован покупателю.

При смене режима налогообложения с ЕНВД на УСН «доходы минус расходы» учитывать расходы на товар, который был оприходован и оплачен при ЕНВД, после перехода на УСН не разрешалось. Это поставило торговцев маркированным товаром в еще более невыгодные условия: доход от продажи товаров облагается налогом, а в расходы его стоимость принять уже нельзя.

Чтобы смягчить переход с ЕНВД на УСН, был вынесен на рассмотрение законопроект, позволяющий в указанном случае учитывать расходы. Примут его или нет? Следим за новостями.

Можно ли совмещать УСН и ЕНВД при торговле маркированными и немаркированными товарами

Это следующий актуальный вопрос, который волнует торговцев. В ответ на него было выпущено несколько писем. Это уже упомянутое письмо ФНС от 21.01.2022 № СД-4-3/726, а также письма Минфина от 13.11.2019 № 03-11-11/87500, от 15.01.2022 № 03-11-11/1265.

В них указано, что допустимо совмещение деятельности по реализации товаров, являющейся розничной торговлей, которая облагается ЕНВД, и деятельности по реализации товаров, не относящейся к розничной торговле, которая облагается по УСН.

Порядок учета при совмещении УСН и ЕНВД

Мы разобрались с нововведениями в части невозможности применять ЕНВД при торговле маркированными товарами и возможности совмещения ЕНВД и УСН. Теперь рассмотрим общие вопросы совмещения данных налоговых режимов.

ЕНВД уплачивают по определенным видам деятельности, которые переведены налогоплательщиком на эту систему налогообложения. По всем иным видам деятельности он применяет УСН (при условии своевременной подачи уведомления).

При ЕНВД не важен размер реально полученного дохода. А для расчета налога при УСН необходимо опираться на сумму полученных доходов или сумму доходов и расходов – в зависимости от того, какой объект налогообложения выбран.

Как верно распределить и подсчитать расходы и доходы, если ЕНВД и УСН применяются одновременно? В этом случае ведут раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ, п. 7 ст. 346.26 НК РФ).

Как раздельно подсчитать доходы

С раздельным учетом доходов, как правило, сложностей не возникает. Доходы от ЕНВД-деятельности в подсчете налогов не участвуют.

В налоговую базу по УСН включают доходы от УСН-деятельности, которые определяют по правилам УСН (ст. 346.15 НК РФ, ст. 346.17 НК РФ).

Достаточно вести разные регистры доходов. Например, раздельный учет доходов в 1С при ЕНВД и УСН можно организовать, введя в план счетов дополнительные субсчета для видов деятельности на ЕНВД и УСН.

Способ раздельного подсчета расходов

Разделение расходов актуально, если при УСН выбран объект – разница между доходами и расходами. Если при УСН подлежат обложению налогом лишь доходы, то вопросом становится исключительно распределение страховых взносов. О том, как быть с ними, поговорим ниже.

При расчете налогооблагаемой базы при УСН необходимо взять только те затраты, которые понесены в отношении деятельности, переведенной на упрощенку. Расходы, связанные с ЕНВД, аналогично доходам – отбрасываем.

Сложности могут возникнуть, если есть расходы, относящиеся к обеим системам налогообложения и не подлежащие распределению напрямую. Ими могут быть, например, аренда общего помещения, заработная плата административного персонала и взносы с нее, и так далее.

Расходы в этом случае распределяют пропорционально долям доходов в общем объеме доходов (п. 8 ст. 346.18 НК РФ).

Как именно следует считать пропорцию, законом не установлено. Налогоплательщик может сам разработать алгоритм расчета. Его нужно закрепить в ученой политике. Разъяснительные письма предлагают делать расчет по итогам каждого месяца, что представляется рациональным и отражающим реальное положение дел (письмо Минфина от 23.05.2012 № 03-11-06/3/35).

Раздельный учет страховых взносов

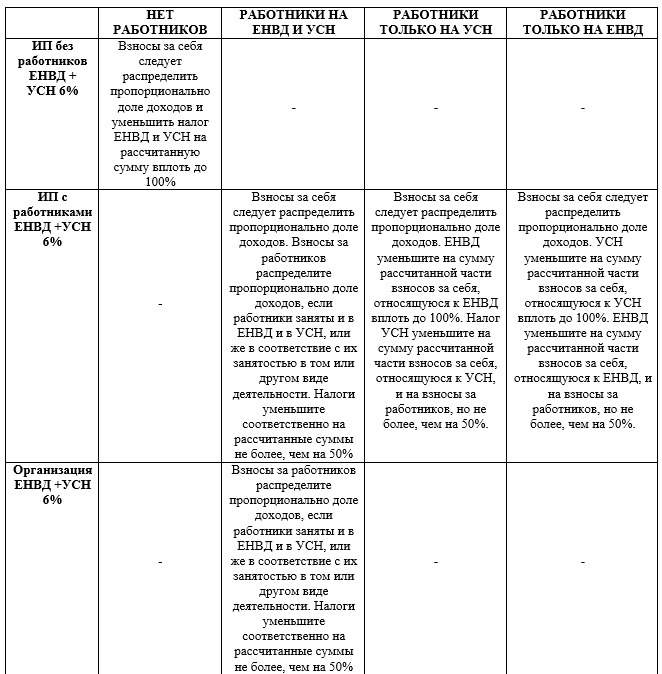

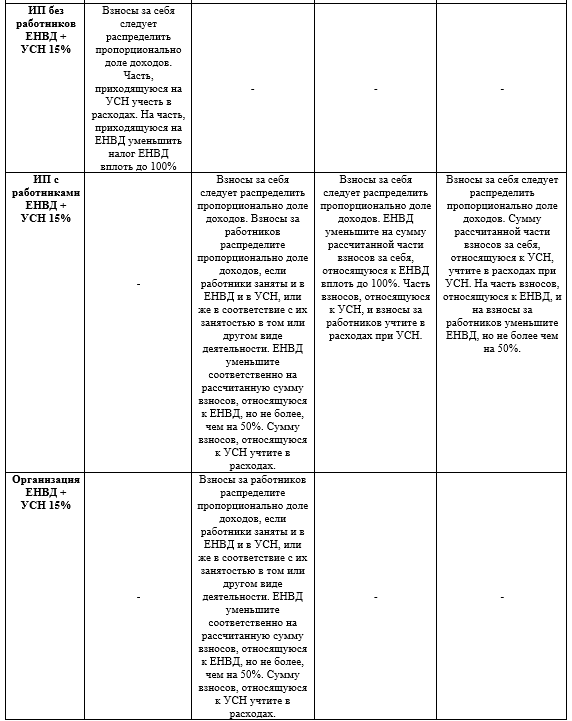

При совмещении УСН и ЕНВД учет страховых взносов – наиболее актуальный вопрос, так как они могут уменьшать как налог ЕНВД, так и налог УСН при объекте налогообложения «доходы». Кроме того, данное уменьшение может происходить в разной пропорции.

Рассмотрим различные исходные случаи и возможные варианты учета страховых взносов:

Отчетность при совмещении ЕНВД и УСН

Если вести деятельность как по УСН, так и по ЕНВД, то вопросов не возникает – декларации надо сдавать по обоим спецрежимам налогообложения.

Рассмотрим ситуации, когда на практике применяют лишь одну систему налогообложения:

СИТУАЦИЯ

РЕШЕНИЕ

ЕНВД не зависит от реально полученных доходов, поэтому должен уплачиваться, даже если деятельности нет. По тем же причинам не предусмотрены нулевки по ЕНВД.

Подводим итоги

ЕНВД, скорее всего, будет отменен с 2022 года. Однако в 2022 году совмещение ЕНВД и УСН еще допустимо.

Согласно последним разъяснениям допустимо также совмещение ЕНВД при торговле немаркированными товарами и УСН при торговле маркированными товарами. В этом случае учет усложняется, так как обязательным условием для корректного расчета налога является раздельный учет доходов и расходов.

- , .

Несмотря на всю простоту ведения учета по отдельности на режимах УСН и ЕНВД, осуществлять совмещение обоих систем бывает очень нелегко. Хотите избежать споров с налоговыми органами и добиться правильности отражения операций при применении данных спецрежимов? Тогда рекомендуем вам следить за обновлением нашей рубрики «УСН и ЕНВД».

Совмещение УСН и ЕНВД

Упрощенная система налогообложения — один из самых востребованных спецрежимов. Он применяется малым бизнесом — ИП и юридическими лицами. Упрощенка дает ряд налоговых преимуществ. Например, не нужно уплачивать НДС. Можно выбрать один из двух вариантов расчета налоговой базы. Кроме того, существенно упрощается ведение налогового учета.

С 1 января 2022 года ЕНВД отменен, совмещать этот налоговый режим с УСН больше не получится. Предприниматели могут попробовать совмещать УСН и патент, а вот у организаций возможности совмещения больше не будет. Выберите режим с минимальной налоговой нагрузкой с помощью нашего бесплатного калькулятора . Если вы собираетесь перевести всю деятельность с ЕНВД на УСН или другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по переходу с вмененки. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Но если ваша компания занимается несколькими видами бизнеса одновременно, для отдельных направлений режим УСН может быть невыгоден. В этом случае разрешено совмещение упрощенки с другим спецрежимом, по которому уплачивается единый налог на вмененный доход. Перечень возможных видов деятельности на ЕНВД приведен в пункте 2 статьи 346.26 Налогового кодекса РФ. Основной плюс режима — отсутствие взаимосвязи налога с реальной выручкой. Сумма для уплаты в бюджет рассчитывается исходя из вмененного дохода. Это предполагаемая величина дохода от определенного вида деятельности. Перед тем как совмещать спецрежимы оцените, будет ли положительный эффект от такого сочетания. О том, как выяснить выгодность применения УСН и ЕНВД, мы рассказывали здесь.

Пример совмещения спецрежимов

ООО «Илион» производит канцелярскую продукцию (блокноты, тетради и т.д.). Спецрежим налогообложения — УСН «доходы минус расходы». Для увеличения доходов руководство открыло розничный магазин на том же режиме. Было решено рассмотреть целесообразность сочетания упрощенки с ЕНВД с 2019 года. Все условия для применения режимов выполняются.

За 2019 год прогнозируемые доходы по первому направлению (оптовые продажи в магазины) составят 13 млн рублей, по второму — 4 млн рублей. Прогнозируемые расходы — 9,5 млн и 400 тысяч рублей соответственно. Если ООО «Илион» останется на одном спецрежиме, тогда сумма налога составит:

((13 000 000 + 4 000 000) – (9 500 000 + 400 000)) × 15% = 1 065 000 рублей

Предположим, переход на вмененку по розничной торговле состоится. Площадь магазина равна 70 кв. м. Страховые взносы за сотрудников розничного магазина составляют 30 000 рублей. На эту сумму можно будет уменьшить ЕНВД, но не более чем наполовину. Тогда общая сумма платежей составит:

((13 000 000 – 9 500 000) × 15%) + (((1 800 × 70 × 1,915 × 1) × 15%)) = 561 193,5 рублей

561 193,5 — 30 000 = 531 193,5 рублей.

Вывод: применение совмещения режимов УСН и ЕНВД в данной ситуации выгодно для компании.

Условия совмещения

Чтобы совмещать УСН и ЕНВД, следует соблюдать ряд условий: