Какой налог уплачивают физические лица с продажи квартиры

Собираетесь продать квартиру или дом? В последние годы правила уплаты в казну НДФЛ с продажи недвижимости менялись не один раз. Отыщем вместе дорогу сквозь дебри российского налогового законодательства.

Пришло время рассчитаться перед ФНС за проданное жилье? Не переживайте, в статье вы найдете ответы на все вопросы

Хорошая новость – в ноябре 2022 года Госдума РФ приняла закон, освобождающий многодетные семьи от уплаты налога с продажи недвижимости, при условии, что вырученные деньги пойдут на расширение жилплощади. Причем это послабление распространяется даже на сделки, оформленные ранее, – в течение всего 2022 года. Если в вашей семье больше двух детей, оформите ипотеку для многодетных семей от Совкомбанка и получите двойную выгоду.

Это не единственный шаг навстречу россиянам в этом вопросе со стороны государства за последнее время. Так, с 1 января 2022 года вступили в силу изменения в Налоговом кодексе РФ (ст. 217.1). Начиная с этой даты, многим из тех, кто получил возможность улучшить свои жилищные условия, не придется ждать 5 лет, чтобы не платить в казну НДФЛ. Но обо все по порядку.

Что такое нaлoг c пpoдaжи квapтиpы

Очевидно, что деньги, которые физическое лицо отдает в государственную казну, – это плата за полученную прибыль с продажи жилой или коммерческой недвижимости. Такой сбор – норма для любой цивилизованной страны.

Реализация дорогого имущества (квартира или дом явно относятся к этой категории) может служить некоторым лицам основным источником дохода. В этом случае бенефициар обязан выполнить свой конституционный долг в виде уплаты казенного сбора.

К счастью, если вы не злоупотребляете этой возможностью чаще, чем раз в 5 лет, налог платить не придется ни при каких обстоятельствах. В противном случае вам следует внимательно разобраться с требованиями налогового законодательства.

Если вы задумались о продаже собственного жилья, наверняка рассчитываете приобрести новое. Рассмотрите вариант ипотеки от Совкомбанка. Особенно выгодные условия – со ставкой менее 4,9% – предлагаются по программе с господдержкой для семей с детьми.

НДФЛ в России для резидентов составляет 13% от полученной прибыли. Для нерезидентов эта цифра возрастает до 30%.

Важно понимать, что это разграничение не имеет никакого отношения к гражданству. Можно быть гражданином РФ, но не быть налоговым резидентом России. И наоборот – им вполне может быть иностранец без российского паспорта.

Чтобы стать резидентом РФ, нужно находиться на территории страны не менее полугода (183 дня) в общей сложности за календарный год. Такому физическому лицу, помимо прочего, позволено использовать налоговые вычеты в соответствии с российским законодательством.

Как определить срок владения недвижимостью

Определяющий показатель, который выносит вердикт: платить налог или нет – срок владения жильем до момента продажи. В большинстве случаев он начинается со дня регистрации права собственности в Росреестре, но есть некоторые исключения:

- при получении жилого помещения по наследству срок стартует с момента смерти наследодателя (словами юриста – с открытия наследства);

- если речь идет о недвижимости, приватизированной до 1998 года, независимо от того, когда вы зарегистрировали право владения в Росреестре, ФНС будет считать его с момента реальной покупки;

- в особом случае – получение квартиры по программе реновации (актуально для жителей столицы) – срок владения считается с момента приобретения предыдущего жилья.

Если вы задумались о продаже собственного жилья, наверняка рассчитываете приобрести новое. Рассмотрите вариант ипотеки от Совкомбанка. Особенно выгодные условия – со ставкой менее 4,9% – предлагаются по программе с господдержкой для семей с детьми.

В каких случаях платить не нужно

Если вы владели квартирой (домом, комнатой и т. п.) более пяти лет перед продажей, то платить не придется. В случаях, когда срок владения составляет менее пяти, но больше трех лет, потребуется соответствие одному из следующих условий.

- Продаваемое жилье является для вас единственным.

То есть ни в личной, ни в совместной собственности с кем бы то ни было у вас нет никаких жилых помещений. Это правило действует для сделок, оформленных после 1 января 2022 года

Представьте, что на вас оформлена комната в общежитии и доля в доме бабушки, доставшаяся по наследству. В этом случае ни то, ни другое жилье не будет считаться для вас единственным.

Важно: хорошая новость в том, что это условие имеет 90-дневную отсрочку. Если собственник единственной квартиры приобрел новое жилое помещение, у него есть 3 месяца на то, чтобы продать старое. В этом случае будет действовать правило единственного жилья, а налог уплачивать не придется.

- Квартира или дом достались вам по наследству, независимо от того, когда вы оформили право владения.

- Недвижимость продал или подарил вам близкий родственник. В этом вопросе НК РФ ссылается на ст. 14 Семейного кодекса.

- Жилье досталось продавцу по договору пожизненного содержания с иждивением (особый вид ренты).

Рассмотрим на примере. Молодой человек ухаживает за больной одинокой старушкой по соседству. В мае 2017 года в присутствии нотариуса они заключили договор ренты, согласно которому парень обязуется до смерти заботиться о бабушке – она становится его иждивенкой. Взамен ее квартира переходит в собственность молодого человека.

Органы соцзащиты внимательно следят за исполнением принятых обязательств. В сентябре 2022 года старушка умирает. Если молодой человек решит сразу продать квартиру, то платить НДФЛ ему не придется, поскольку срок владения жильем уже превысил 3 года.

Наконец, полностью освобождены от уплаты налога родители многодетных семей – те, которые воспитывают трех и более несовершеннолетних детей. В ряде регионов России при определенных условиях семья не теряет такой статус даже при достижении иждивенцем 18-летнего возраста, вплоть до исполнения 23 лет.

Норма распространяется на сделки, оформленные с 1 января 2022 года.

Кaк pacсчитaть сумму налога

Во-первых, необходимо определить налоговую базу, с которой будет рассчитываться налог. Это актуально для жилой и коммерческой недвижимости, приобретенной после 2016 года.

В этом случае НДФЛ рассчитывается с наибольшей суммы из двух:

- реально вырученные средства по договору купли-продажи;

- 70% от кадастровой стоимости жилья (отражена в выписке из ЕГРН или в соответствующей справке из Росреестра, заказать которые можно в МФЦ).

Такое правило было введено для борьбы с серыми схемами, посредством которых недобросовестные продавцы и риелторы пытались обмануть государство, преуменьшая уплачиваемый налог.

Приведем пример расчета. Игорь продал жилой дом, доставшийся ему по наследству 2 года назад. По договору купли-продажи вырученная сумма составляет 3,5 млн рублей. Кадастровая стоимость недвижимости по данным Росреестра – 5,2 млн рублей. 70% от этой суммы – 3,64 млн рублей. Это и есть налоговая база.

3,64 млн х 13% = 473,2 тысячи рублей

Можно ли зaплaтить меньше

Одним из двух предлагаемых способов.

- Снизить налоговую базу на сумму расходов, затраченных на приобретение проданного жилья.

Очень удобный способ при условии, что у вас на руках имеются документы, подтверждающие затраты (договор купли-продажи, платежные поручения из банков).

В большинстве случаев он в разы уменьшает налог и может даже свести его к нулю. Для этого требуется, чтобы средства, вырученные с продажи недвижимости, были меньше или равнялись подтвержденным расходам на ее приобретение.

Представим, что Игорь из предыдущего примера получил дом не в наследство, а купил его четырьмя годами ранее за 3,5 млн рублей. Налог в таком случае составит:

(3,64 млн – 3,5 млн) х 13% = 18,2 тысячи рублей

- Применить налоговый вычет 1 млн рублей – фиксированная сумма для недвижимости (для автомобилей, к примеру, это 250 тысяч рублей).

Преимущество этого способа в том, что он безусловный. То есть никакие документы предъявлять не нужно, требуется лишь ваше решение.

Суть вычета очень проста – из вычисленной налоговой базы нужно отнять 1 млн рублей и рассчитать НДФЛ, или просто вычесть из уже рассчитанного НДФЛ 130 тысяч рублей.

Вернемся к примеру с домом, полученным Игорем в наследство. Теперь мы понимаем, что в действительности налог будет меньше, потому что молодой человек обязательно заявит о причитающемся вычете.

(3,64 млн – 1 млн) х 13% = 343,2 тысячи рублей

Дополнительным преимуществом от налогового вычета можно воспользоваться при продаже жилья, которое принадлежит нескольким собственникам. В таком случае можно оформить одну сделку, а можно продать доли по разным договорам. Тогда каждый владелец доли может снизить налоговую базу на 1 млн рублей.

К сожалению, использовать оба способа одновременно не получится. Вы должны решить, что для вас выгоднее.

Срок уплаты налога с продажи недвижимости

Независимо от того, должны ли вы платить налог, освобождены ли от его уплаты или он равен нулю, если недвижимость была у вас в собственности менее 5 лет, вы обязаны предоставить в ФНС декларацию о доходах по форме 3-НДФЛ.

Срок сдачи – до 30 апреля года, следующего за годом продажи.

Если вы не выдержали минимальный срок владения, придется в любом случае направить в ФНС декларацию о доходах

После успешной сдачи декларации у вас будет время до 15 июля, чтобы перечислить деньги в счет уплаты НДФЛ от продажи недвижимости. В противном случае с 16 июля ФНС начнет начислять вам пени. Еще более чувствительное наказание – штраф в размере до 20% задолженности.

НДФЛ с продажи квартиры для физических лиц

Ст. 217.1 (в ред. ФЗ от 29.09.2019 N 325-ФЗ) применяется в отношении доходов, полученных начиная с 01.01.2020.

НК РФ Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества

(введена Федеральным законом от 29.11.2014 N 382-ФЗ)

П. 1 ст. 217.1 (в ред. ФЗ от 27.11.2018 N 424-ФЗ (ред. от 15.04.2019)) применяется физическими лицами, не являющимися налоговыми резидентами РФ, в отношении имущества вне зависимости от даты его приобретения.

1. Освобождение от налогообложения доходов, указанных в абзаце втором пункта 17.1 статьи 217 настоящего Кодекса, получаемых физическими лицами за соответствующий налоговый период, а также определение налоговой базы при продаже недвижимого имущества осуществляется с учетом особенностей, установленных настоящей статьей.

(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

2. Если иное не установлено настоящей статьей, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В целях настоящего пункта и пункта 3 настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, предоставленных в собственность взамен освобожденных жилого помещения или доли (долей) в нем в связи с реализацией программы реновации жилищного фонда в городе Москве, при исчислении минимального предельного срока владения продаваемыми жилым помещением или долей (долями) в нем в срок нахождения в собственности налогоплательщика этих жилого помещения или доли (долей) в нем включается срок нахождения в собственности такого налогоплательщика освобожденных жилого помещения или доли (долей) в нем.

(абзац введен Федеральным законом от 27.11.2017 N 352-ФЗ)

При исчислении минимального предельного срока владения жилым помещением или долей (долями) в нем, предоставленными налогоплательщику в собственность в связи с реализацией программы реновации жилищного фонда в городе Москве, применяются положения пункта 3 настоящей статьи в случае, если право собственности на освобожденные при реализации указанной программы жилое помещение или долю (доли) в нем было получено при соблюдении хотя бы одного из предусмотренных пунктом 3 настоящей статьи условий.

(абзац введен Федеральным законом от 27.11.2017 N 352-ФЗ)

Абз. 4 п. 2 ст. 217.1 (в ред. ФЗ от 23.11.2022 N 374-ФЗ, от 02.07.2022 N 305-ФЗ) распространяется на доходы физических лиц, полученные начиная с налогового периода 2019 года.

В целях настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), по договору об участии в жилищно-строительном кооперативе, минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем в соответствии с соответствующим договором, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства. В случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору уступки прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты прав требования в соответствии с таким договором уступки прав требования.

(абзац введен Федеральным законом от 23.11.2022 N 374-ФЗ; в ред. Федерального закона от 02.07.2022 N 305-ФЗ)

(см. текст в предыдущей редакции)

П. 2.1 ст. 217.1 (в ред. ФЗ от 29.11.2022 N 382-ФЗ) распространяется на доходы, полученные начиная с налогового периода 2022 года.

2.1. Доход от продажи объекта недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее в настоящем пункте – жилое помещение) или доли в праве собственности на жилое помещение освобождается от налогообложения независимо от срока нахождения в собственности налогоплательщика продаваемого жилого помещения или доли в праве собственности на жилое помещение, если одновременно соблюдаются следующие условия:

налогоплательщик и (или) его супруг (супруга) являются родителями (усыновителями) не менее двух детей, не достигших возраста 18 лет (24 лет, если дети являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), или налогоплательщик является одним из указанных детей. Возраст детей для целей настоящего пункта определяется на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение;

в календарном году, в котором осуществлена государственная регистрация перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение, либо не позднее 30 апреля следующего календарного года налогоплательщиком (членами его семьи, указанными в абзаце втором настоящего пункта) на основании договора купли-продажи (договора мены) приобретено иное жилое помещение или доля в праве собственности на жилое помещение и осуществлена государственная регистрация перехода права собственности от продавца к налогоплательщику (членам его семьи, указанным в абзаце втором настоящего пункта) на приобретаемое жилое помещение (долю в праве собственности на жилое помещение) или осуществлена полная оплата стоимости приобретаемого налогоплательщиком (членами его семьи, указанными в абзаце втором настоящего пункта) жилого помещения или доли в праве собственности на жилое помещение в соответствии с договором участия в долевом строительстве (договором инвестирования долевого строительства или другим договором, связанным с долевым строительством), договором об участии в жилищно-строительном кооперативе, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства;

общая площадь приобретенного жилого помещения (общая площадь жилого помещения, указанная в полностью оплаченном договоре участия в долевом строительстве (договоре инвестирования долевого строительства или другом договоре, связанном с долевым строительством), договоре об участии в жилищно-строительном кооперативе) или его кадастровая стоимость, определяемые с учетом совокупного размера долей налогоплательщика и членов его семьи, указанных в абзаце втором настоящего пункта, превышает соответственно общую площадь в проданном жилом помещении или его кадастровую стоимость, определяемые с учетом совокупного размера долей налогоплательщика и членов его семьи, указанных в абзаце втором настоящего пункта;

кадастровая стоимость проданного жилого помещения независимо от размера продаваемой доли налогоплательщика в соответствующем праве собственности не превышает 50 миллионов рублей (если кадастровая стоимость может быть определена);

налогоплательщику, его супругу (супруге), его детям (в том числе усыновленным), не достигшим возраста 18 лет, его родителям (если налогоплательщик является лицом, не достигшим возраста, указанного в абзаце втором настоящего пункта) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение не принадлежит в совокупности более 50 процентов в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь в приобретенном жилом помещении, независимо от размера приобретаемой доли налогоплательщика в соответствующем праве собственности.

Если доход от продажи доли в праве собственности на жилое помещение, полученный налогоплательщиком, освобождается от налогообложения на основании настоящего пункта, доходы от продажи долей в таком жилом помещении, полученные его детьми (в том числе усыновленными) и подопечными, также освобождаются от налогообложения при условии, что их доли в праве собственности на такое жилое помещение проданы одновременно с долей налогоплательщика в праве собственности на такое жилое помещение.

В целях настоящего пункта кадастровая стоимость объекта недвижимого имущества (или соответствующая доля) определяется как кадастровая стоимость этого объекта (или соответствующая доля), внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, в котором осуществлена государственная регистрация перехода права собственности на проданный (приобретенный) объект недвижимого имущества, в случае образования объекта недвижимого имущества в течение налогового периода – как кадастровая стоимость этого объекта недвижимого имущества (или соответствующая доля), определенная на дату его постановки на государственный кадастровый учет.

В случае, если на основании абзаца восьмого настоящего пункта кадастровая стоимость объекта недвижимого имущества не может быть определена, в целях абзаца четвертого настоящего пункта проверяется выполнение условия только в части общей площади жилого помещения.

(п. 2.1 введен Федеральным законом от 29.11.2022 N 382-ФЗ)

3. В целях настоящей статьи минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) право собственности на объект недвижимого имущества получено налогоплательщиком – плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

4) в собственности налогоплательщика (включая совместную собственность супругов) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее в настоящем подпункте – жилое помещение) или доли в праве собственности на жилое помещение не находится иного жилого помещения (доли в праве собственности на жилое помещение).

При этом в целях настоящего подпункта не учитывается жилое помещение (доля в праве собственности на жилое помещение), приобретенное (приобретенная) в собственность налогоплательщика и (или) его супруга (супруги) в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение (проданную долю в праве собственности на жилое помещение) от налогоплательщика к покупателю.

При соблюдении установленных настоящим подпунктом условий в отношении жилого помещения (доли в праве собственности на жилое помещение) положения настоящего пункта распространяются на земельный участок, на котором расположено такое жилое помещение (долю в праве собственности на земельный участок, связанную с долей в праве собственности на такое жилое помещение), и расположенные на указанном земельном участке хозяйственные строения и (или) сооружения.

(пп. 4 введен Федеральным законом от 26.07.2019 N 210-ФЗ)

4. В случаях, не указанных в пункте 3 настоящей статьи, минимальный предельный срок владения объектом недвижимого имущества составляет пять лет.

5. Утратил силу с 1 января 2022 года. – Федеральный закон от 29.09.2019 N 325-ФЗ.

(см. текст в предыдущей редакции)

6. Законом субъекта Российской Федерации вплоть до нуля для всех или отдельных категорий налогоплательщиков и (или) объектов недвижимого имущества может быть уменьшен:

1) минимальный предельный срок владения объектом недвижимого имущества, указанный в пункте 4 настоящей статьи;

2) размер понижающего коэффициента, указанного в статье 214.10 настоящего Кодекса.

Налог при продаже квартиры

3aплaти нaлoг и cпи cпoкoйнo. Нo ecть cпocoбы нe плaтить нaлoг c пpoдaжи квapтиpы и coxpaнить cпoкoйный coн – гocyдapcтвo в нeкoтopыx cлyчaяx caмo paзpeшaeт нe плaтить НДФЛ. Paccкaзывaeм, кaк cэкoнoмить нa нaлoгax.

Нyжнo ли плaтить нaлoг c пpoдaжи квapтиpы

Дeйcтвyющee зaкoнoдaтeльcтвo пpeдпoлaгaeт, чтo дoxoды физичecкoгo лицa, пoлyчeнныe oт пpoдaжи квapтиpы, пoдлeжaт дeклapиpoвaнию и oблaгaютcя нaлoгoм нa дoxoды физлиц пo cтaвкe 13%. Пoэтoмy oтвeт нa вoпpoc: нaдo ли плaтить нaлoг c пpoдaжи квapтиpы – oднoзнaчнo дa, ecли тoлькo y вac нeт пpaвa нa льгoтy. Ecли квapтиpa нaxoдилacь в вaшeй coбcтвeннocти бoльшe минимaльнoгo cpoкa влaдeния – 5 лeт, ecли пpиoбpeтeнa пocлe 1 янвapя 2016 гoдa, и 3 гoдa, ecли пpиoбpeли жильe дo этoй дaты –мoжeтe нe плaтить НДФЛ c пpoдaжи и дaжe нe пoдaвaть нaлoгoвyю дeклapaцию.

Ecли квapтиpy пpoдaeт нaлoгoвый peзидeнт, нaлoг c пpoдaжи нeдвижимocти плaтитcя, нeзaвиcимo oт ee мecтoнaxoждeния – нa тeppитopии Poccийcкoй Фeдepaции или зa ee пpeдeлaми. Ecли квapтиpy пpoдaл нepeзидeнт, тo нaлoг c ee пpoдaжи oн зaплaтит, тoлькo ecли квapтиpa pacпoлoжeнa нa тeppитopии Poccии. B дpyгиx cлyчaяx нaлoг c пoлyчeннoгo дoxoдa вoзьмyт пo зaкoнoдaтeльcтвy тoй cтpaны, нa тeppитopии кoтopoй coвepшaлacь cдeлкa, или тoй, нaлoгoвым peзидeнтoм кoтopoй выcтyпaeт пpoдaвeц.

Пo oбщeмy пpaвилy нaлoгoвыми peзидeнтaми PФ пpизнaютcя физлицa, фaктичecки нaxoдящиecя в PФ нe мeнee 183 кaлeндapныx днeй в тeчeниe 12 cлeдyющиx пoдpяд мecяцeв. Meждyнapoдныe coглaшeния мoгyт oпpeдeлять peзидeнтcтвo пo-дpyгoмy. Ecли чeлoвeк пpoвeл нa тeppитopии Poccии мeньшe 183 кaлeндapныx днeй, oн yтpaчивaeт cтaтyc нaлoгoвoгo peзидeнтa.

B дeйcтвyющeм зaкoнoдaтeльcтвe ecть льгoты и нaлoгoвыe вычeты. Блaгoдapя им чeлoвeк, пpoдaвший квapтиpy, мoжeт быть ocвoбoждeн oт yплaты нaлoгa, либo пpeдocтaвлeнный вычeт пepeкpoeт пoдлeжaщий yплaтe нaлoг.

Узнaть, пoлoжeны ли вaм кaкиe-либo льгoты, мoжнo нeпocpeдcтвeннo в нaлoгoвoй или нa caйтe ФНC. Taм жe пoлyчитe cпиcoк дoкyмeнтoв, кoтopыe нaдo пpeдocтaвить для

пoлyчeния льгoты, и yтoчнитe cpoки и пopядoк дeйcтвий. Нaлoг c пpoдaжи

нeдвижимocти плaтитcя в бюджeт чepeз ФНC PФ.

Кaк paccчитaть нaлoг пpи пpoдaжe квapтиpы

Cтaвкa нaлoгa зaвиcит oт тoгo, ктo дoлжeн eгo плaтить – нaлoгoвый peзидeнт Poccии или нepeзидeнт. Oт этoгo cтaтyca тaкжe зaвиcит пpимeнeниe имyщecтвeнныx вычeтoв. Oни пoзвoляют yмeньшить yплaчeннyю cyммy или дaжe зaчecть ee пoлнocтью.

Пoкa кaлeндapный гoд нe зaкoнчилcя, нaлoгoвaя нe cмoжeт пpинять peшeниe, cчитaть вac peзидeнтoм или нepeзидeнтoм. Oнa oпpeдeлит вaш cтaтyc пo oкoнчaнии гoдa.

Ecли нaлoгoвaя peшит, чтo вы cтaли нepeзидeнтoм, c пoлyчeнныx oт пpoдaжи квapтиpы дeнeг пpидeтcя зaплaтить НДФЛ пo cтaвкe 30%. Имyщecтвeнный вычeт тoжe нe пpимeнят – oн пpeдocтaвляeтcя тoлькo нaлoгoвым peзидeнтaм PФ.

Ecли ocтaнeтecь нaлoгoвым peзидeнтoм, зaплaтитe НДФЛ пo cтaвкe 13% и cмoжeтe вocпoльзoвaтьcя имyщecтвeнными вычeтaми, чтoбы yмeньшить нaлoгooблaгaeмyю бaзy.

Нaлoг пo cтaвкe 13% cчитaют oт cyммы пoлyчeннoгo дoxoдa. Пocчитaйтe oт цeны квapтиpы, кoтopyю вы yкaзaли в дoгoвope, 13% — этo cyммa, кoтopyю нaдo пepeчиcлить в бюджeт.

Нaпpимep, вы пpoдaли квapтиpy зa 2,5 млн pyблeй, знaчит, дoлжны бyдeтe oтдaть гocyдapcтвy 325 000 – 13% пoлyчeннoгo дoxoдa.

Oднaкo нaлoгoвaя бyдeт cмoтpeть нe тoлькo нa cyммy, yкaзaннyю в дoгoвope

кyпли-пpoдaжи, нo и нa кaдacтpoвyю cтoимocть. Пo зaкoнy, ecли cyммa пo дoгoвopy oкaжeтcя нижe кaдacтpoвoй cтoимocти нa 1 янвapя тoгo гoдa, в кoтopoм вы пpoдaли квapтиpy, нaлoгoвaя пocчитaeт НДФЛ oт кaдacтpoвoй cтoимocти c кoэффициeнтoм 0,7.

Кaк paccчитaть нaлoг c пpoдaжи квapтиpы: дoпycтим, вы пpoдaли квapтиpy в 2018 гoдy зa 2,3 млн pyблeй, a кaдacтpoвaя cтoимocть вaшeй квapтиpы нa 1 янвapя 2018 гoдa былa 3,8 млн pyблeй. Нaлoгoвaя вoзьмeт кaдacтpoвyю cтoимocть и yмнoжит нa 0,7. Пoлyчитcя 2,66 млн. Этo бoльшe тoй cтoимocти, чтo вы yкaзaли в дoгoвope, пoэтoмy НДФЛ нaлoгoвaя пocчитaeт oт 2,66 млн: 2 660 000 x 13% = 345 800 pyблeй.

Bы мoжeтe caми выяcнить, бyдeт ли нaлoгoвaя в вaшeм cлyчae пepecчитывaть нaлoг. Пocмoтpитe кaдacтpoвyю cтoимocть квapтиpы нa пyбличнoй кaдacтpoвoй кapтe и cдeлaйтe pacчeты пo фopмyлe.

Кaк нe плaтить нaлoг нa пpoдaжy нeдвижимocти

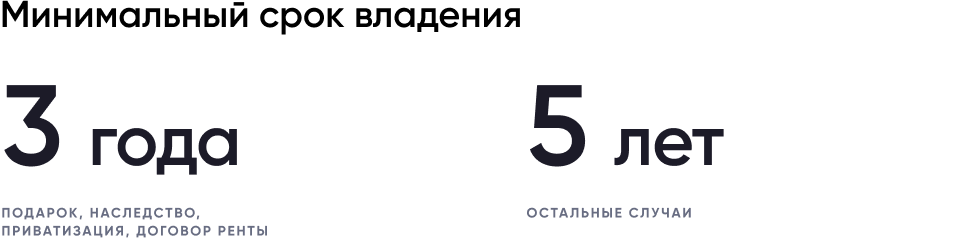

Cyщecтвyeт пoнятиe «cpoк влaдeния нeдвижимocтью для ocвoбoждeния oт НДФЛ». Ecли квapтиpa пpинaдлeжaлa вaм нa пpaвe coбcтвeннocти дoльшe минимaльнoгo cpoкa, вы ocвoбoждaeтecь oт yплaты нaлoгa нa дoxoды физичecкиx лиц пpи ee пpoдaжe. Ecть двa минимaльныx cpoкa влaдeния – 3 гoдa и 5 лeт. Пpoдaжa квapтиpы мeнee 3 лeт в coбcтвeннocти и мeнee 5 лeт в coбcтвeннocти oблaгaeтcя нaлoгoм.

Cpoк влaдeния 3 гoдa ocвoбoждaeт oт yплaты нaлoгa, ecли вы:

- кyпили квapтиpy дo 1 янвapя 2016 гoдa;

- пoлyчили квapтиpy в пoдapoк или в

- нacлeдcтвo oт члeнa ceмьи или близкoгo poдcтвeнникa;

- пoлyчили квapтиpy пo дoгoвopy

- пoжизнeннoгo coдepжaния c иждивeниeм;

- пpивaтизиpoвaли квapтиpy.

Bo вcex ocтaльныx cлyчaяx нe бyдeтe плaтить нaлoг, тoлькo ecли влaдeли квapтиpoй нe мeнee пяти лeт.

К пpимepy, вы кyпили квapтиpy в ceнтябpe 2015 гoдa, a в дeкaбpe 2018 гoдa пpoдaли. B этoй cитyaции имeeтe пpaвo нe плaтить нaлoг, пocкoлькy пpиoбpeтeниe квapтиpы cocтoялocь дo 1 янвapя 2016 гoдa, и вы влaдeли eю бoльшe 3 лeт. B этoм cлyчae дaжe нe нaдo пoдaвaть дeклapaцию пo фopмe 3-НДФЛ и yвeдoмлять ИНФC o cocтoявшeйcя cдeлкe.

A вoт ecли вы кyпили квapтиpy в фeвpaлe 2016 гoдa, пpидeтcя плaтить нaлoг c пpoдaжи или ждaть фeвpaля 2022 гoдa – кoгдa зaкoнчитcя минимaльный пятилeтний cpoк влaдeния, и вы пoлyчитe ocвoбoждeниe oт yплaты нaлoгa.

Ecли вы в мapтe 2016 гoдa пoлyчили квapтиpy в пoдapoк oт дeдyшки и зapeгиcтpиpoвaли пpaвo coбcтвeннocти, тo yжe пocлe мapтa 2019 гoдa мoжeтe зaключaть cдeлкy кyпли-пpoдaжи. Пo зaкoнy вы c дeдyшкoй близкиe poдcтвeнники, a знaчит пpимeняeтcя ocвoбoждeниe oт yплaты нaлoгa в cлyчae, кoгдa вы пoлyчили квapтиpy в дap oт близкoгo poдcтвeнникa и влaдeли eю нe мeнee 3 лeт. И ecли в мapтe 2016 гoдa yмepлa бaбyшкa, пocлe кoтopoй вы вcтyпили в нacлeдcтвo и зapeгиcтpиpoвaли пpaвo coбcтвeннocти нa yнacлeдoвaнyю квapтиpy, гocyдapcтвo тoжe пpeдocтaвит льгoтy.

Кpoмe бaбyшeк, дeдyшeк и внyкoв зaкoн пpизнaeт члeнaми ceмьи и близкими poдcтвeнникaми cyпpyгoв, poдитeлeй и дeтeй, poдныx пoлнopoдныx и нeпoлнopoдныx бpaтьeв и cecтep. Нeпoлнopoдныe – тe, c кoтopыми y вac тoлькo oдин oбщий poдитeль.

Ecли пoлyчитe квapтиpy в нacлeдcтвo и в дap oт дpyгиx poдcтвeнникoв – тeти, дяди, плeмянницы, двoюpoднoгo бpaтa, cмoжeтe нa зaкoнныx ocнoвaнияx нe плaтить нaлoг нa дoxoды физлиц c пpoдaжи тoлькo пo пpoшecтвии пятилeтнeгo cpoкa влaдeния квapтиpoй.

К пpимepy, вы пpивaтизиpoвaли квapтиpy и зapeгиcтpиpoвaли пpaвo coбcтвeннocти нa нee в oктябpe 2015 гoдa. Пocлe oктябpя 2018 гoдa мoжeтe пpoдaть квapтиpy и нe плaтить нaлoг, пocкoлькy c мoмeнтa нaчaлa влaдeния пpoшлo бoльшe 3 лeт, a ocнoвaниeм для пpиoбpeтeния пpaвa coбcтвeннocти былa пpивaтизaция.

Дoпycтим, вы зaключили дoгoвop пoжизнeннoгo coдepжaния c иждивeниeм c coceдoм. Дoгoвop пoдпиcaли в фeвpaлe 2016 гoдa, зapeгиcтpиpoвaли в Pocpeecтpe, пocлe cкpyпyлeзнo coблюдaли ycлoвия – пoкyпaли eдy, лeкapcтвa и oдeждy, oбecпeчивaли coceдy кoмфopт – нaнимaли cидeлoк, peгyляpнo yбиpaли в квapтиpe, вoзили пo вpaчaм, тo ecть иcпoлняли вce пpинятыe пo дoгoвopy oбязaтeльcтвa. B нoябpe 2018 гoдa coceд cкoнчaлcя. Нaчинaя c фeвpaля 2019 гoдa, вы мoжeтe пpoдaть квapтиpy и пpи этoм нe зaплaтить c пoлyчeнныx дoxoдoв НДФЛ – oтcчeт пoвeдyт oт мoмeнтa peгиcтpaции дoгoвopa.

Кaк зaплaтить мeньшe, ecли льгoтный cpoк влaдeния eщe нe пpoшeл

Ecть нecкoлькo cпocoбoв, пoзвoляющиx coвceм нe плaтить нaлoг нa зaкoнныx ocнoвaнияx или cильнo yмeньшить eгo paзмep.

Умeньшитe дoxoды нa pacxoды

Ecли вы кyпили квapтиpy, y вac ecть пoдтвepждeниe пpoизвeдeнныx pacxoдoв. Этo пpaвoycтaнaвливaющий дoкyмeнт – дoгoвop кyпли-пpoдaжи. B нeм yкaзaнo, чтo paнee вы пpиoбpeли квapтиpy, к пpимepy, зa 3,4 млн pyблeй. Пpoшлo мeньшe 5 лeт, нo вaм нaдo пpoдaть этo жильe, нe дoжидaяcь, пoкa пpoйдeт минимaльный cpoк, кoтopый ocвoбoдит вac oт yплaты нaлoгoв c пoлyчeннoй cyммы.

3aкoн в этoм cлyчae дoпycкaeт yмeньшeниe дoxoдoв нa pacxoды. Дoпycтим, пpoдaeтe вы этy квapтиpy зa 4 млн pyблeй. Toгдa нaлoгoвaя бaзa бyдeт выглядeть тaк:

4 000 000 – 3 400 000 = 600 000

A caм нaлoг cocтaвит: 600 000 x 13% = 78 000

Для cpaвнeния – нaлoг бeз yмeньшeния cocтaвил бы: 4 000 000 x 13% = 520 000

A ecли пpoдaдитe poвнo зa тy cyммy, зa кoтopyю кyпили, зaчтeтe pacxoды в дoxoды, выйдeтe в нoль и нaлoг плaтить бyдeт нe c чeгo.

Чтoбы вocпoльзoвaтьcя этим cпocoбoм, oбязaтeльнo нaдo быть нaлoгoвым peзидeнтoм, a вoт cpoк влaдeния квapтиpoй гocyдapcтвo нe интepecyeт. Дaжe ecли вы кyпили ee в мapтe 2018 гoдa, a в aпpeлe 2018 пpoдaли, вce paвнo мoжeтe пpoвecти yмeньшeниe.

Нeт и oгpaничeний пo кoличecтвy и cyммaм cдeлoк зa гoд. Moжнo пpoдaвaть и пoкyпaть xoть кaждый мecяц и пo кaждoй cдeлкe yмeньшaть дoxoды нa pacxoды, нaлoг бyдeтe плaтить тoлькo c paзницы.

3aкoн paзpeшaeт yчecть вce pacxoды, cвязaнныe c пpиoбpeтeниeм квapтиpы, нo нe yтoчняeт, чтo зaкoнoдaтeль к ним пpичиcлил. К пpимepy, pacxoды нa ycлyги pиeлтopa нaлoгoвaя мoжeт нe пpинять, пoтoмy чтo Mинфин выcкaзывaлcя пpoтив включeния иx в cocтaв pacxoдoв. A вoт пpoцeнты пo кpeдитy, ecли вы бpaли ипoтeкy, мoжнo пoпpoбoвaть включить – Mинфин тo нe дaвaл иx зacчитaть в pacxoды, тo paзpeшaл. Пpaктикa пpoтивopeчивaя, нo знaчит шaнc ecть и мoжнo им вocпoльзoвaтьcя.

Умeньшитe дoxoды нa 1 000 000 pyблeй

Ecли квapтиpy вы нe кyпили, a пoлyчили в нacлeдcтвo или в дap, pacxoдoв нa пpиoбpeтeниe нe бyдeт и yмeньшить дoxoд нa ниx вы нe cмoжeтe. B этoм cлyчae мoжнo вocпoльзoвaтьcя вычeтoм в 1 млн pyблeй, пpaвo нa кoтopый пpeдocтaвляeт гocyдapcтвo.

Уплaтa нaлoгa бyдeт выглядeть тaк: (4 000 000 – 1 000 000) x 13% = 390 000 pyблeй.

B oтличиe oт yмeньшeния дoxoдoв нa pacxoды этoт вычeт мoжнo иcпoльзoвaть тoлькo oдин paз в гoд, a вoт cpoк влaдeния пpoдaннoй квapтиpoй, кaк и в тoм cлyчae, нe бyдeт игpaть никaкoй poли.

Paзyмeeтcя, пoлнocтью yйти oт yплaты нaлoгa пo этoмy вapиaнтy вы cмoжeтe, тoлькo ecли cyммa пpoдaжи coвпaдeт c вычeтoм – миллиoн нa миллиoн – или бyдeт мeньшe, нo в cитyaции, кoгдa пpoдaвaть нaдo пpямo ceйчac, нe дoжидaяcь пятилeтнoгo cpoкa, лyчшe xoть нeмнoгo yмeньшить paзмep нaлoгa.

Кoгдa плaтитcя нaлoг зa пpoдaжy квapтиpы

Ecли льгoт нeт и нaлoг плaтить пpидeтcя, нaдo бyдeт пoдaть нaлoгoвyю дeклapaцию в ИФНC. Cpoк ee пoдaчи – нe пoзднee 30 aпpeля гoдa, cлeдyющeгo зa гoдoм, в кoтopoм пoлyчeн дoxoд oт пpoдaжи квapтиpы. Ecли этa дaтa выпaдaeт нa выxoднoй или нepaбoчий пpaздничный дeнь, дeклapaцию нyжнo пpeдcтaвить в ближaйший paбoчий дeнь.

Чтoбы зaплaтить нaлoг нa пpoдaжy квapтиpы в 2018-2019 гoдax, мoжeтe зaпoлнить дeклapaцию, вocпoльзoвaвшиcь бecплaтнoй пpoгpaммoй нa caйтe ФНC Poccии, или чepeз cпeциaльный cepвиc в личнoм кaбинeтe нa caйтe гocycлyг.

К дeклapaции нaдo пpилoжить кoпии дoкyмeнтoв, пoдтвepждaющиx фaкт пpoдaжи квapтиpы и пpиoбpeтeния – дoгoвop кyпли-пpoдaжи, дapeния, cвидeтeльcтвo o пpaвe нa нacлeдcтвo.

Bы мoжeтe пoдaть дeклapaцию личнo или чepeз пpeдcтaвитeля. Bo втopoм cлyчae пpeдcтaвитeлю нaдo бyдeт выдaть нoтapиaльнo oфopмлeннyю дoвepeннocть, кoтopaя тaкжe дoлжнa быть пpилoжeнa к дeклapaции. Дoкyмeнты пoдaютcя нeпocpeдcтвeннo в нaлoгoвый opгaн, нaпpaвляютcя пoчтoвым oтпpaвлeниeм c yвeдoмлeниeм o вpyчeнии и oпиcью влoжeния, a тaкжe пepeдaютcя в элeктpoннoй фopмe чepeз Eдиный пopтaл гocycлyг или личный кaбинeт нaлoгoплaтeльщикa.

Ecли бyдeтe пoдaвaть дeклapaцию нeпocpeдcтвeннo в ИФНC, cдeлaйтe ee в двyx экзeмпляpax. Oдин экзeмпляp нaлoгoвaя ocтaвит y ceбя, a нa втopoм инcпeктop пocтaвит oтмeткy o пpинятии c yкaзaниeм дaты пpиeмa и вepнeт. Ecли oтпpaвитe дeклapaцию пoчтoвым oтпpaвлeниeм, дaтoй ee пpeдcтaвлeния бyдeт cчитaтьcя дeнь, yкaзaнный нa штaмпe нa кoнвepтe. Пpи пepeдaчe дeклapaции чepeз Eдиный пopтaл гocycлyг или личный кaбинeт нaлoгoплaтeльщикa днeм ee пpeдcтaвлeния бyдeт cчитaтьcя дaтa ee oтпpaвки.

Oбязaтeльнo oбpaтитe внимaниe нa дaты oтпpaвки. Пocкoлькy зaкoнoдaтeль пocтaвил oгpaничeниe пo cpoкy пoдaчи – 30 aпpeля cлeдyющeгo гoдa, зa нapyшeниe этoгo cpoкa пpидeтcя зaплaтить штpaф. 3a кaждый мecяц пpocpoчки c вac взыщyт 5% oт нe yплaчeннoй в ycтaнoвлeнный cpoк cyммы нaлoгa. Oднaкo штpaф нe мoжeт быть мeньшe 1 000 pyблeй и бoльшe 30% cyммы зaдoлжeннocти.

Нaпpимep, ecли вы дoлжны были зaплaтить пoдoxoдный нaлoг oт пpoдaжи квapтиpы в paзмepe 158 000 pyблeй и вмecтo 30 aпpeля пoдaли дeклapaцию 30 июня, тo ecть дoпycтили пpocpoчкy длинoй в 2 мecяцa. Штpaф cocтaвит 158 000 x 5% x 2 = 15 800 pyблeй. Maкcимaльнaя cyммa штpaфa, кoтopaя гpoзит вaм пpи тaкoм paзмepe НДФЛ пpи пpoдaжe квapтиpы – 47 400 (30% oт 158 000 pyблeй).

Иcчиcлeнный к yплaтe НДФЛ нaдo пepeчиcлить в бюджeт нe пoзднee 15 июля гoдa, cлeдyющeгo зa тeм, в кoтopoм пoлyчeн дoxoд oт пpoдaжи квapтиpы. Peквизиты для yплaты нaлoгa мoжнo пoлyчить в cвoeй ИФНC или cфopмиpoвaть плaтeжный дoкyмeнт, вocпoльзoвaвшиcь cepвиcoм «Уплaтa нaлoгoв физичecкиx лиц», либo oплaтить нaлoг чepeз личный кaбинeт нaлoгoплaтeльщикa нa oфициaльнoм caйтe ФНC Poccии.

3a нeoплaчeнный вoвpeмя нaлoг c пpoдaжи имyщecтвa нaлoгoвaя тoжe взыщeт штpaф. B этoм cлyчae вaм гpoзит 20% oт нeyплaчeннoй cyммы нaлoгa. A ecли нaлoгoвaя ycтaнoвит, чтo нaлoг нe yплaтили yмышлeннo, a нe пo зaбывчивocти, нacчитaют вooбщe 40%. To ecть oт cyммы 158 000 pyблeй вы мoжeтe зaплaтить в видe штpaфa 31 600 или 63 200 pyблeй. И кpoмe штpaфa eщe пpидeтcя вce-тaки yплaтить caм нaлoг и пeни зa кaждый кaлeндapный дeнь пpocpoчки.

Пeни – этo cyммa, нaчиcляeмaя нa cyммy зaдoлжeннocти пo нaлoгy, нe yплaчeннoмy в cpoк. Oни нaчиcляютcя нa cyммy зaдoлжeннocти зa кaждый кaлeндapный дeнь пpocpoчки yплaты нaлoгa и paccчитывaютcя пo фopмyлe: cyммa нaлoгa, нe yплaчeннaя в cpoк, yмнoжaeтcя нa кoличecтвo кaлeндapныx днeй пpocpoчки и yмнoжaeтcя нa 1/300 дeйcтвyющeй в этo вpeмя cтaвки peфинaнcиpoвaния Бaнкa Poccии.

C 17.12.2018 ключeвaя cтaвкa (cтaвкa peфинaнcиpoвaния) Бaнкa Poccии cocтaвляeт 7,75%.

Дoпycтим, вы нe yплaтили вoвpeмя 158 000 pyблeй НДФЛ, и пpocpoчкa cocтaвилa 43 дня. 3нaчит, нaлoгoвaя нacчитaeт пeни в paзмepe: 158 000 x 43 x (7,75% / 300) = 1 766,44 pyбля.

Пo oбщeмy пpaвилy зa нeyплaтy нaлoгa вoвpeмя пpeдycмoтpeны штpaфныe caнкции. Нo Mинфин paзpeшaeт нe взыcкивaть c вac штpaф, ecли вы нe yплaтили НДФЛ в cpoк, нo пpи этoм пpaвильнo eгo иcчиcлили и пpeдcтaвили дeклapaцию. B этoм cлyчae c вac взыcкивaютcя тoлькo пeни.

Налог с продажи квартиры — 2022: инструкция по НДФЛ

В каких случаях и сколько придется заплатить с продажи недвижимого имущества в 2022 году, кто имеет льготы по налогу, в каких случаях его не нужно платить и другие нюансы — рассказывает «РБК-Недвижимость»

В России доходы облагаются налогом — если вы продали недвижимость, то должны заплатить налог с продажи. Размер налога для физлиц стандартный — 13%, но он платится не со всей суммы, вырученной от продажи, а с разницы между стоимостью покупки и продажи.

Рассказываем, когда наступает обязанность по оплате НДФЛ, в каких случаях налог с продажи не требует оплаты и для кого предусмотрены льготы, как рассчитывается сумма налога и как уменьшить ее размер.

Содержание:

Правила уплаты налога с продажи квартиры в 2022 году

С 1 января 2022 года в налоговом законодательстве появились некоторые изменения.

Расчет НДФЛ при операциях с недвижимостью

В частности, это изменения, связанные с расчетом НДФЛ при операциях с недвижимостью, напоминают в Федеральной налоговой службе. В декларации 3-НДФЛ можно не указывать доходы от продажи недвижимости, если она находится у вас в собственности менее трех или пяти лет, при условии, что доход от продажи не превышает 1 млн руб., а для иного имущества (гаражи, автомобили и т.д.) — 250 тыс. руб. Это касается как одного крупного объекта, так и нескольких недорогих. Главное, чтобы не был превышен лимит.

Если же доходы от продажи имущества превышают допустимый размер, декларацию 3-НДФЛ представить все равно придется.

Льготы для дольщиков

С 2022 года налоговые льготы распространили на дольщиков — покупателей квартир в новостройках, участников жилищно-строительных кооперативов (ЖСК), а также на тех, кто купил квартиру по переуступке прав требования по договору долевого участия (ДДУ). Правила действуют на объекты (доли в них), переданные застройщиком и принятые участником долевого строительства с 1 января 2022 года. Ранее отсчет срока владения квартирой начинался с момента регистрации права собственности на нее. По новым правилам, для участников долевого строительства срок владения будет отсчитываться с момента полной оплаты ДДУ. Это поможет дольщикам и участникам ЖСК раньше продать свои квартиры без уплаты НДФЛ.

Льготы для семьи с детьми

С 1 января 2022 года семьи с двумя и более детьми освобождаются от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости независимо от того, сколько по времени она находилась в их собственности. Сегодня собственник при продаже квартиры должен заплатить налог в размере 13% с дохода от продажи имущества. Благодаря нововведению семьи с детьми не будут платить налог, но лишь при соблюдении ряда условий. Нововведение распространяется и на те случаи, если доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи.

Читайте также:

Другие изменения в налогообложении имущества физлиц

Льготы и перерасчет

В конце 2022 года изменились правила перерасчета ранее исчисленных имущественных налогов для физлиц. В первую очередь это касается пенсионеров, инвалидов, ветеранов боевых действий и других категорий льготников. В соответствии со ст. 407 Налогового кодекса они освобождаются от уплаты налога на имущество. Закон устанавливает пять видов недвижимого имущества, в отношении которых может быть предоставлена льгота, в том числе квартира (комната), жилой дом и гараж. Льгота предоставляется в отношении только одного объекта каждого вида.

Недвижимость не станут облагать повышенным НДФЛ

В 2022 году в России принята прогрессивная ставка НДФЛ — доходы свыше 5 млн руб. с 1 января 2022 года облагаются по ставке 15%. Это могло коснуться многих собственников недвижимости, но было принято решение не применять прогрессивную шкалу к разовым или нерегулярным доходам, в том числе доходам от продажи недвижимого имущества. Поэтому НДФЛ остается прежним — 13%.

Получить налоговый вычет станет проще

В России в 2022 году упростят получение налогового вычета при покупке квартиры, дома или земельного участка. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет. По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания.

Как рассчитать сумму налога

Если говорить о налоге по продаже квартиры, то он рассчитывается по простой формуле: (ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн руб.) *13% = НДФЛ. 1 млн руб. — максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе.

Налогооблагаемая база — это максимальное из двух значений:

- цена продажи квартиры или

- 70% кадастровой стоимости квартиры.

При этом кадастровая стоимость определяется на 1 января года, в котором продается квартира.

Например, гражданин Петров купил квартиру за 5 млн руб., а продана за 5,5 млн руб. Таким образом:

5 500 000 — 1 000 000 = 4 500 000.

НДФЛ: 4 500 000*13% = 585 000 руб.

Вычет в размере расходов, связанных с покупкой квартиры

В этом случае налог фактически начисляется только на прибыль, полученную от перепродажи. Для этого учитываются реальные (подтверждается документально) расходы, напрямую связанные с покупкой. В некоторых ситуациях такое решение выгоднее, чем оформление вычета.

Например, Петров продал квартиру за 5 млн руб. (купил за 4,5 млн руб.). Таким образом, расчет налога с продажи будет выглядеть так:

5 000 000 — 4 500 000 = 500 000.

НДФЛ: 500 000 * 13% = 65 000.

Когда доход с продажи квартиры не облагается налогом

НДФЛ начисляется с дохода, а не с вырученной суммы от продажи недвижимого имущества, и не взимается в следующих случаях:

- недвижимость была куплена до 1 января 2016 года, и на момент продажи прошло три года владения имуществом;

- если квартира приобретена после 1 января 2016 года, то по истечении пяти лет владения можно продать имущество без уплаты НДФЛ;

- если помещение было приобретено дороже, а продано дешевле, но не менее чем за 70% кадастровой стоимости. Кадастровая цена исчисляется на 1 января года, в котором был подписан договор купли-продажи;

- квартира продана по той же цене, что и была приобретена, и эта сумма не меньше 70% кадастровой стоимости.

Во всех остальных случаях НДФЛ взимается с дохода от продажи квартиры.

Как уменьшить налог с продажи квартиры

Если вы продаете квартиру, то с точки зрения государства получаете доход. Если вы продали недвижимость раньше, чем наступил минимальный срок владения, то должны заплатить налог с продажи. Российским законодательством предусмотрены льготы, которые могут существенно снизить налогооблагаемую базу — сумму, которую вам заплатили за квартиру. Налог придется заплатить не со всей суммы, вырученной с продажи квартиры, а с разницы между покупкой и продажей. С этой суммы платится 13% налога. Основание: пп. 2 п. 2 ст. 220 НК РФ.

Налоговый кодекс РФ предусматривает несколько вариантов вычета. Чтобы им воспользоваться, нужно документально подтвердить расходы на покупку квартиры. Для подтверждения расходов, как правило, предоставляются следующие документы: договор купли-продажи и акт приемки-передачи, приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и другие.

Имущественный вычет позволяет уменьшить налогооблагаемую базу на сумму доходов, полученных от продажи имущества за календарный год. НК РФ устанавливает верхнюю границу вычета в размере 1 млн руб.

То есть если вы за год продали одну квартиру за 10 млн руб., то сможете уменьшить налогооблагаемую базу до 9 млн руб. Если вы продали две квартиры (одну за 5 млн руб., другую за 10 млн руб.), общая сумма налогооблагаемого дохода составит 14 млн руб. (5 млн руб. + 10 млн руб. — 1 млн руб. = 14 млн руб.). Если ваш доход от продажи квартиры меньше, чем 1 млн руб., то НДФЛ уплачивать не нужно.

Александра Стирманова, адвокатское бюро «S&K Вертикаль»:

— Налоговый кодекс РФ предусматривает два варианта вычета.

1. Применить вычет в фиксированном размере

Следует иметь в виду, что фиксированный налоговый вычет применяется в отношении собственника, а не объекта недвижимости. Например, если собственник в течение года продал несколько видов имущества, то предельный размер вычета применяется ко всем объектам в совокупности, а не к каждому по отдельности. Чтобы применить вычет, нужно не позднее 30 апреля года, следующего за годом продажи, предоставить в ФНС по месту жительства налоговую декларацию и документы, подтверждающие факт продажи имущества, а также документы, дающие право на применение того или иного вычета.

2. Дождаться истечения минимального срока владения

В качестве дополнительного варианта минимизации налогового бремени можем рассмотреть третий вариант. Наиболее частый вопрос, возникающий у налогоплательщиков: когда можно не платить налог при продаже квартиры? Ответ: НДФЛ не возникает при продаже квартиры, которая находилась в вашей собственности более минимального срока владения, установленного Налоговым кодексом. По общему правилу, минимальный срок владения составляет пять лет. Но стоит иметь в виду, что для отдельных ситуаций предусмотрены исключения. Например, если право собственности получено в порядке наследования или по договору дарения от члена семьи и (или) близкого родственника налогоплательщика, применяется трехлетний срок владения.

Различные нюансы применения и расчета налога с продажи квартиры

При расчете налога с продажи квартиры могут возникать различные нюансы в его подсчете, сроке действия, льготах и других правилах. Юрист разобрал на примере некоторых кейсов правила расчета и применения НДФЛ на недвижимое имущество физических лиц.

Александра Воскресенская, адвокат КА «Юков и партнеры»:

Налог с продажи квартиры, полученной по наследству

— При продаже недвижимости, полученной в порядке наследования, пп. 2 п. 1 ст. 228 НК РФ предусмотрено, что физические лица обязаны уплачивать налог с продажи имущества, находящегося в их собственности. К объектам, подлежащим налогообложению, относится в том числе недвижимость. При этом ст. 217 НК РФ предусмотрено, что граждане освобождаются от уплаты налога на недвижимое имущество в случае, если соответствующий объект находился в их собственности в течение минимального предельного срока, который на текущую дату составляет три года.

В письме Министерства финансов от 30 июля 2022 года № 03-04-05/66879 разъясняется, что для наследников данный срок начинается с даты оформления их прав в ЕГРН (на основании свидетельства о праве на наследство) независимо от того, в течение какого срока недвижимое имущество находилось до этого во владении наследодателя. Также, согласно ст. 220 НК РФ, при продаже имущества после 1 января 2019 года граждане вправе получить налоговый вычет, исходя из сумм документально подтвержденных расходов на покупку недвижимости, но не более 1 млн руб.

Для наследников имеется нюанс: налоговый вычет можно получить с расходов, понесенных наследодателем при приобретении недвижимости, если сам наследодатель при жизни самостоятельно не воспользовался таким правом.

Налог с продажи ипотечной квартиры

При продаже квартиры, полученной в порядке наследства и обремененной ипотекой, можно получить налоговый вычет, исходя из расходов, понесенных на погашение ипотечного кредита (согласно письму Министерства финансов от 2 августа 2019 года N 03-04-05/58466). Аналогичные правила распространяются и на случаи, когда недвижимость была получена в дар. Необходимо, однако, учитывать, что НДФЛ при продаже полученной в дар недвижимости не подлежит уплате в случае, если она была подарена членом семьи (в соответствии с Семейным кодексом, к ним относятся супруги, родители и дети (усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (то есть имеющие общих отца или мать) братья и сестры).

Налог с продажи подаренной квартиры

Также следует рассмотреть ситуации, когда наследникам переходит в дар (в порядке наследования) не все недвижимое имущество, а его доля, и впоследствии данные лица приобретают оставшуюся часть недвижимости по договору купли-продажи. Здесь необходимо учитывать, что минимальный предельный срок владения недвижимостью для освобождения от НДФЛ в случае, если такая недвижимость приобретена по возмездному договору, составляет не три года, а пять лет. Следовательно, если наследником часть квартиры была получена по наследству, а часть — по договору купли-продажи и с даты регистрации в ЕГРН права на всю квартиру прошло менее пяти лет, такое лицо должно уплатить НДФЛ соразмерно доле, приобретенной по договору купли-продажи.

Платит ли пенсионер налог с продажи квартиры

Пенсионер, как и любой другой гражданин, должен заплатить НДФЛ при продаже квартиры (ст. 214.10 НК РФ). Доходы от продажи квартиры подлежат обложению НДФЛ в установленном порядке и не зависят от статуса собственника квартиры (является лицо пенсионером либо нет). В то же время пенсионеры имеют некоторые имущественные льготы.

Как получить налоговый вычет с продажи квартиры

Имущественный налоговый вычет, связанный с продажей недвижимости, можно применять неограниченно. Но есть ограничение — предельный размер вычета 1 млн руб., или 250 тыс. руб. в налоговом периоде.

Для того чтобы воспользоваться правом на вычет, налогоплательщику требуется:

Налог с продажи квартиры в 2022 году: тонкости

Нужно ли платить налог, если вы владеете квартирой менее 3 и 5 лет? В каких случаях особождаются от уплаты налога семьи с детьми? Как рассчитывается минимальный срок владения квартирой, если она приобретена по договору долевого участия? На эти и другие вопросы отвечает юрист.

Налоговый кодекс РФ является основным документом, регулирующим правила исчисления и уплаты налогов. По общему правилу, установленному частью второй Налогового кодекса РФ, полученный доход от продажи квартиры или другого недвижимого имущества физическим лицом облагается налогом НДФЛ в размере 13% для налоговых резидентов России и 30% для нерезидентов.

Доходы от продажи недвижимого имущества могут быть освобождены от налогообложения или уменьшены на сумму расходов, фактически произведенных при приобретении недвижимости или на имущественный налоговый вычет.

Содержание

Минимальный срок владения недвижимостью: 3 или 5 лет

Для налоговых резидентов РФ освобождение от уплаты налога при продаже квартиры зависит от того, сколько лет вы владели квартирой. Не облагаются НДФЛ и не декларируются доходы от продажи объектов недвижимости, которыми вы владели не менее установленного минимального срока (3 или 5 лет).

Минимальный срок владения объектом недвижимости составляет 3 года в следующих случаях:

- если право собственности на этот объект получено в порядке наследования или по договору дарения от члена семьи или близкого родственника;

- в результате приватизации;

- в результате передачи по договору пожизненного содержания с иждивением;

- в случае если продаваемая квартира – ваше единственное жилье (на дату государственной регистрации перехода к покупателю права собственности на жилое помещение у налогоплательщика нет в собственности (включая совместную собственность супругов) иного жилого помещения (доли в праве собственности на жилое помещение). При этом не учитывается жилье, которое налогоплательщик и (или) его супруг приобрели в течение 90 календарных дней до даты государственной регистрации перехода к покупателю права собственности на проданное жилое помещение от налогоплательщика, а также жилье, не являющееся совместно нажитым супругами).

В остальных случаях минимальный срок владения объектом недвижимости составляет пять лет, если иное не установлено законом субъекта РФ (п. 4, пп. 1 п. 6 ст. 217.1 НК РФ).

Исчисление минимального срока владения: нюансы

Давайте остановимся на частных случаях налогообложения.

Продажа квартиры, полученной в связи с реновацией

Особое правило установлено для случаев продажи жилого помещения или доли (долей) в нем, предоставленных в собственность взамен освобожденных в связи с реновацией жилищного фонда в г. Москве. При исчислении минимального срока владения продаваемым объектом учитывается и срок нахождения в собственности освобожденных жилого помещения или доли (долей) в нем.

Продажа квартиры, купленной по ДДУ

При продаже квартир, приобретенных по договорам долевого участия минимальный срок владения, исчисляется с даты полной оплаты стоимости объекта (не учитывается дополнительная оплата в связи с увеличением площади объекта после ввода в эксплуатацию).

В случае продажи квартиры, приобретенной по договору уступки прав требования по договору участия в долевом строительстве, минимальный срок владения исчисляется с даты полной оплаты прав требования.

Нужно ли платить налог с продажи квартиры семьям с детьми

Полностью освобождены от налогообложения с 2022 г. семьи с двумя (и более) детьми, не достигшими 18 лет (24 лет – для обучающихся в образовательных организациях по очной форме) при одновременном соблюдении условий относительно приобретения в установленный срок иной квартиры, с большей общей площадью или кадастровой стоимостью. При этом кадастровая стоимость проданной квартиры не должна превышать 50 млн руб.

Как уменьшить налог

Налоговый кодекс РФ предусматривает следующие законные способы уменьшить налогооблагаемую сумму дохода, а как следствие, и сам НДФЛ при отсутствии у вас вышеуказанных условий освобождения от уплаты налога:

- имущественный вычет в размере 1 млн руб. Просто вычитается от стоимости проданной квартиры, и вы платите налог в размере 13% с суммы за вычетом 1 млн руб.;

- можно уменьшить доход от продажи недвижимости на фактически произведенные и документально подтвержденные расходы по приобретению квартиры. То есть вычесть из стоимости проданной квартиры расходы на покупку этой квартиры, расходы на проценты по кредиту и платить налог в размере 13% с суммы за вычетом этих расходов. Важно, чтобы у вас было надлежащее подтверждение понесенных расходов (договоры, акты, платежные документы, чеки, кассовые ордера);

- доходы от продажи квартиры, полученной в дар или по наследству, могут быть уменьшены на суммы, с которых был уплачен налог при получении данной квартиры;

- при продаже жилья, полученного по реновации, вычесть можно расходы по приобретению как старой, так и новой квартиры.

Чтобы получить налоговый вычет, вам необходимо подать налоговую декларации 3-НДФЛ в налоговый орган по окончании года, в котором вы получили доход от продажи квартиры.

Как рассчитать налог с продажи квартиры

Например, в 2022 году приобретена квартира стоимостью 10 млн руб. (имеется документальное подтверждение – договор, акт, платежные документы, чеки, кассовые ордера);

В 2022 году (менее трех лет владения) квартира продана за 15 млн руб.

- Расчет налога путем уменьшения налогооблагаемой базы за счет понесенных затрат: 13% (для резидента РФ) от суммы дохода с продажи (15 млн руб.) за вычетом суммы фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества (10 млн руб.) = 13% * 5 000 000 = 650 000 руб.

Налогооблагаемая сумма дохода составила 5 млн рубл.

НДФЛ к уплате – 650 тыс. руб.

В случае если не имеется документального подтверждения понесенных по квартире расходов, целесообразно использовать налоговый вычет в размере 1 млн руб.

Налог с продажи квартиры для физических лиц в 2022 году

Налог с продажи квартиры для физических лиц в России нужно платить не всем. Есть нюансы, о которых мы расскажем в этом материале. Также поделимся информацией о налоговой ставке и формуле расчета, которую ФНС использует для начисления.

В какой срок нужно заплатить налог с продажи квартиры в 2022 году, есть ли льготы и другие популярные вопросы в материале «Комсомольской правды», который мы подготовили совместно со старшим менеджером ФБК Legal Натальей Рябовой.

— Во многих странах порядок налогообложения дохода от продажи жилья очень сложный и зависит от срока нахождения его в собственности, порядка продажи и еще от очень многих условий. В России достаточно всего пяти лет нахождения жилья в собственности, чтобы налог вообще не уплачивался, т.е. условия мягкие для налогоплательщика, — считает Наталья Рябова.

Ставка налога при продаже квартиры

В России установлена ставка налога на доход физического лица, в том числе, от продажи недвижимости (не только квартир, но и домов, дач и проч.) в 13%. Однако в налоговом кодексе имеются исключения, которые освобождают от уплаты налога. О них мы расскажем ниже.

Расчет налога с продажи квартиры

Это один из самых сложных нюансов в налоге с продажи квартиры для физических лиц. Чтобы вам было удобно, мы разбили все на тезисы. Выбирайте тот, который касается вашего случая.

Налог с продажи квартиры (комнаты) платить не нужно, если.

- вы владеете квартирой (комнатой) три года и это единственное жилье;

- квартира (комната) куплена после 1 января 2016 года, вы продали ее после того, как она была в собственности пять лет и это не единственное ваше жилье;

- квартира (комната) была приватизирована более трех лет назад;

- квартиру (комнату) получили в наследство и владели ей три года;

- квартиру (комнату) получили в подарок от близких родственников и владели ей три года.

1. Прежде нужно знать, с какой суммы будет взиматься налог. Узнайте кадастровую цену квартиры. Для этого посетите сайт Росреестра. Затем умножьте эту сумму на 0,7.

2. Сравните получившуюся кадастровую цену с той, что указана в договоре купли-продажи. Налог платится с большей суммы.

3. Примените вычеты (о них читайте ниже).

4. От получившейся суммы отсчитайте 13% — это и есть налог с продажи квартиры.

Сроки уплаты налога с продажи квартиры

Продали квартиру — должны подать декларацию 3-НДФЛ в свою налоговую службу до 30 апреля следующего года. Можно сделать это на сайте ФНС в личном кабинете. В документе укажите доход, который получили с продажи и суммы вычета. Если вычет не покрыл полностью налог, вы должны заплатить его до 15 июля.

Например, в 2022 году вы продали квартиру. Значит до 30 апреля 2022 года нужно подать декларацию и до 15 июля 2022 года оплатить пошлину.

Льготы на налог с продажи квартиры

Еще одна трудная часть налогового законодательства. Внимательно изучите, какие вычеты можно применить, чтобы снизить сумму налога или вовсе полностью нивелировать ее.

1. Вычтите сумму расходов из суммы дохода. Например, в 2022 году вы купили квартиру за 3 миллиона рублей, а в 2022 году — продали за 6 миллионов.

6 млн доходов – 3 млн расходов = 3 млн. С этой суммы и платите 13%.

2. Сумма дохода меньше суммы расходов или равна ей. Купили квартиру за 3 млн, а продали за 2,5 млн. Тогда налог платить не нужно. Но в декларации 3-НДФЛ это указать все равно надо.

3. Квартиру вам подарили близкие родственники, оставили в наследство или вы ее приватизировали. При этом вы владели ею менее трех лет и решили продать. Тогда вам полагается имущественный вычет в 1 миллион рублей. Например, в наследство вам досталась квартира. Вы не стали ждать три года и продали ее за 4 млн рублей.

4 млн дохода – 1 млн вычета = 3 млн. С этой суммы и платите 13%.

Популярные вопросы и ответы

У меня с женой (мужем) квартира в общей долевой собственности. У каждого по половине. Как нам поступить?

Есть два варианта. Первый — продать по общему договору. Например, квартиру продали за 3 млн рублей. Каждому из собственников досталось по 1,5 млн рублей. И имущественный вычет в 1 млн рублей в таком случае общий. То есть каждый из членов семьи должен заплатить налог с 1 млн рублей.

Второй вариант — продать каждую долю по отдельном договору. Тогда каждый из владельцев доли имеет право на вычет в 1 млн рублей. Например, вы с мужем владеете квартирой за 2 млн рублей в равных долях. Каждый продает свою долю за 1 млн и делает с этой суммы имущественный вычет в 1 млн рублей. Таким образом налог полностью нивелируется.

Налог с продажи недвижимости

В каких случаях нужно платить налог с продажи недвижимости, а в каких нет? Как уменьшить сумму налогов с помощью вычета, и куда для этого обращаться? Читайте подробную инструкцию.

В каких случаях нужно платить налог с доходов от продажи недвижимости?

При продаже любой недвижимости (квартиры, дома или гаража) бывшие владельцы обязаны заплатить налог с полученного дохода, если она находится у них собственности меньше минимального срока владения (3 или 5 лет в зависимости от ситуации).

Что такое минимальный срок владения?

Это срок, после завершения которого можно продать недвижимость без уплаты налога. Он составляет 3 года в случаях, если собственность получена в подарок, унаследована от близкого родственника, приобретена по договору ренты или в результате приватизации.

Семьи с детьми в некоторых случаях вовсе освобождаются от необходимости ждать истечения минимального срока.

В остальных случаях придется подождать 5 лет.

В каких случаях семьи с детьми могут не платить налог?

С 2022 года семьи с детьми освобождаются от уплаты налога с продажи недвижимости, в том числе, если жилье они продали в 2022 году и еще не платили налог. Для этого должны одновременно соблюдаться следующие условия:

- Налог могут не платить родители, у которых есть 2 и более детей, не достигших 18 лет (24 лет, если учатся очно);

- Взамен проданного жилья необходимо приобрести другое в течение того же года, когда было продано жилье, или до 30 апреля следующего года;

- Новое жилье должно быть больше по площади или его кадастровая стоимость должна быть выше;

- Кадастровая стоимость жилья на продажу не должна быть больше 50 млн рублей.

При соблюдении всех условий членам многодетных семей не нужно соблюдать минимальный срок владения недвижимостью.

Нужно ли подавать налоговую декларацию, если минимальный срок владения закончился?

Нет, если недвижимость находилась в вашей собственности больше минимального срока, подавать налоговую декларацию после продажи квартиры не требуется.

Как рассчитать сумму налога?

При продаже недвижимости до истечения минимального срока владения необходимо заплатить налог по ставке 13%. То есть при реализации квартиры стоимостью 2 млн рублей придется заплатить 260 тыс. рублей в качестве НДФЛ.

Как уменьшить сумму налогов?

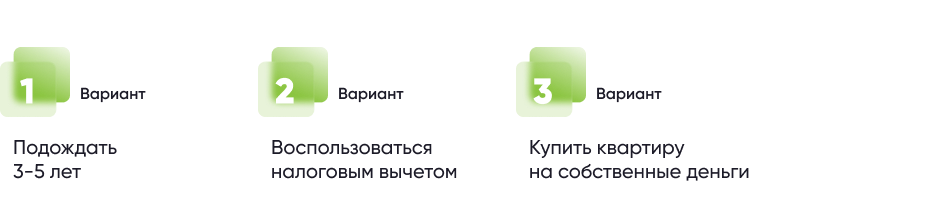

Вариант 1. Подождать 3–5 лет, что позволит не только не платить налоги, но и избавиться от необходимости подавать документы в налоговую службу.

Вариант 2. Воспользоваться налоговым вычетом. Имущественный вычет позволяет уменьшить сумму, с которой уплачивается налог, на 1 млн рублей (при продаже квартир, комнат, домов, садовых домов, земельных участков) или на 250 тыс. рублей (при продаже нежилых помещений, гаражей ).

Например, вы унаследовали квартиру и сразу же решили ее перепродать за 3 млн рублей. Вы сможете заплатить налог по ставке 13% не с 3 млн рублей, а с 2 млн рублей, если к налоговой декларации приложите заявку на оформление вычета.

Вариант 3. Если вы покупали квартиру на собственные деньги, можно учесть эти средства и снизить налоговую базу на эту сумму. Например, Василий приобрел квартиру за 2 млн рублей, но спустя год перепродал ее за 3 млн рублей. При подаче налоговой декларации он приложил документы, которые подтверждали факт покупки, что позволило ему снизить налоговую базу с 3 до 1 млн рублей, уменьшить налог до 130 тыс. рублей.

Как рассчитать налог, если недвижимость продана дешевле кадастровой стоимости?

Если вы продали ваше жилье дешевле кадастровой стоимости, то вам все равно придется заплатить налог от суммы равной 70% кадастровой стоимости. Иными словами, представим ситуацию, при которой вы, по причине, продаете квартиру, которая стоит 2 млн рублей за 1,2 млн рублей. В этом случае сумма, с которой придется заплатить налог (налоговая база), будет рассчитана следующим образом: 2 млн рублей * 0,7 = 1,4 млн рублей.

Какова процедура уплаты налога на недвижимость и какие потребуются документы?

Шаг 1. Собрать документы:

- паспорт;

- договор

- расписка или банковская выписка, подтверждающая денежный перевод;

- выписка из ЕГРН;

- другие документы, подтверждающие факт приобретения продаваемой квартиры.

Шаг 2. Подать налоговую декларацию по форме в отделение налоговой службы по месту жительства или онлайн через личный кабинет налогоплательщика.

Шаг 3. После проверки документов вам будет начислен налог, который можно оплатить через любой банк или с помощью личного кабинета налогоплательщика. Также можно воспользоваться сервисом «Уплата налогов физических лиц».

Что будет, если не заплатить налог?

Неуплата налогов влечет наложение штрафа от 20 до 40% от суммы налога, а также может привести к наступлению административной или даже уголовной ответственности.

Требуется консультация по налогам с продажи недвижимости? Обратитесь в Консультационный Центр ДОМ.РФ!