Выдача справки для ФНС России на льготную ставку НДС (10 %) для печатных СМИ и книжной продукции или для ФТС России на ввоз в Российскую Федерацию книжной продукции, печатных СМИ и полиграфических материалов

Выдача документов (справок), подтверждающих соответствие видов продукции, производимой и реализуемой редакциями средств массовой информации, издательствами, издающими организациями и информационными агентствами, продукции, указанной в перечне видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, облагаемых при их реализации налогом на добавленную стоимость по ставке 10 процентов, утвержденном постановлением Правительства Российской Федерации от 23.01.2003 № 41, а также документов (справок), подтверждающих целевое назначение материалов, ввозимых на территорию Российской Федерации в рамках Соглашения о ввозе материалов образовательного, научного и культурного характера и Протокола к нему, в соответствии с постановлением Правительства Российской Федерации от 06.07.1994 № 795.

Формы документов, необходимых для получения государственной услуги

Справка на льготную ставку НДС 10 процентов (книжная продукция и периодическая печать)

Для книжной продукции:

1. Заявка на получение документа (справки) на льготную ставку НДС 10 процентов для книжной продукции;

2. Список изданий в PDF формате.

Для периодических печатных изданий:

1. Заявка на получение документа (справки) на льготную ставку НДС 10 процентов для периодических печатных изданий;

2. Копия выписки из реестра зарегистрированных средств массовой информации/свидетельства о регистрации СМИ;

3. Экземпляр периодического печатного издания в PDF формате;

4. Список изданий в PDF формате (при необходимости).

Справка на ввозимую в Российскую Федерацию продукцию (книжная продукция, периодические печатные издания и полиграфические материалы)

Для книжной продукции:

1. Заявка на получение документа (справки) на ввозимую в Российскую Федерацию книжную продукцию;

2. Копия контракта на ввоз книжной продукции;

3. Список изданий в PDF формате.

Для периодических печатных изданий:

1. Заявка на получение документа (справки) на ввозимые в Российскую Федерацию периодические печатные издания;

2. Копия выписки из реестра зарегистрированных средств массовой информации/свидетельства о регистрации СМИ;

3. Копия контракта на ввоз периодических печатных изданий;

4. Экземпляр периодического печатного издания в PDF формате;

5. Список изданий в PDF формате (при необходимости).

Для полиграфических материалов:

1. Заявка на получение документа (справки) на ввозимые в Российскую Федерацию полиграфические материалы;

2. Перечень изданий, в которых использована импортная бумага (картон) с указанием автора и названием издания, количество используемой бумаги для книжных изданий и периодических печатных изданий;

3. Копия контракта;

4. Копия свидетельства о регистрации СМИ;

5. Копия справок Минцифры России, подтверждающих характер периодических печатных изданий;

6. Экземпляр печатного издания в PDF формате;

7. Письменное обязательство заявителя о целевом использовании материалов (бумаги, картона);

8. Спецификация (техническая характеристика) периодических печатных изданий с указанием периодичности, среднегодового тиража, формата, красочности, объема;

9. Расчет предполагаемой потребности в бумаге, ввозимой издательством (типографией);

10. Отчет о фактическом использовании бумаги (картона), ввезенной издательством (типографией).

Способы подачи документов

Заявитель направляет пакет документов на получение государственной услуги в Минцифры России на адрес электронной почты: office@digital.gov.ru

Сроки предоставления государственной услуги

Срок предоставления государственной услуги — не более 20 рабочих дней со дня регистрации заявки.

Ответственные лица

Ответственное структурное подразделение: Департамент государственной поддержки периодической печати и книжной индустрии.

- книжная продукция:

Пряхина Ирина Евгеньевна, тел. (495) 629-24-95, i.pryakhina@digital.gov.ru; - полиграфические материалы и периодические печатные издания:

Федина Татьяна Николаевна, тел. (495) 629-25-67, t.fedina@digital.gov.ru.

Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации Справочная: +7 495 771-80-00, 8 800 222-15-01 (звонок по номерам в коде «800» по России бесплатный)

Официальный интернет-ресурс Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации. Свидетельство о регистрации СМИ Эл № ФС77-32622 от 22 июля 2008 г.

Применение новых ставок НДС: не все так просто

Федеральный закон от 02.08.2019 № 268-ФЗ внес коррективы в НК РФ, благодаря которым изменены налоговые ставки НДС: при продаже фруктов и ягод (включая виноград) теперь (с 01.10.2019) применяется пониженная (10 % вместо 20 %) ставка налога, а при реализации пальмового масла, напротив, повышенная (20 % вместо 10 %). Однако для 10 %-й ставки есть обязательное условие: конкретные коды должны быть включены в правительственный перечень, но с его обновлением и случилась заминка. В итоге возникли многочисленные вопросы. Вправе ли таможенники проводить таможенное оформление фруктов по прежней ставке? Могут ли при таких обстоятельствах торговцы применять пониженную налоговую ставку НДС? На что еще обратить внимание? Ответы – в статье.

Реализация пальмового масла.

С 01.10.2019 применяется повышенная ставка НДС.

В пункте 2 ст. 164 НК РФ перечислены товары и услуги, реализация которых подлежит льготному налогообложению.

В этом же пункте сказано, что коды видов продукции, перечисленных здесь, в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД 2),

а также Единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) определяются Правительством РФ. Во исполнение данной нормы Постановлением Правительства РФ от 31.12.2004 № 908 утверждены:

Перечень кодов видов продовольственных товаров в соответствии с ОКПД, облагаемых НДС по ставке 10 % при реализации (далее – Перечень ОКПД 2);

Перечень кодов видов продовольственных товаров в соответствии с ТН ВЭД, облагаемых НДС по ставке 10 % при ввозе на территорию РФ (далее – Перечень ТН ВЭД).

До недавнего времени реализация пальмового масла облагалась по налоговой ставке НДС 10 %.

Федеральный закон № 268-ФЗ исключил этот продукт из абз. 6 пп. 1 п. 2 ст. 164 НК РФ, соответственно, с 01.10.2019 к его реализации применяется ставка НДС базовая – 20 %.

Предварительная оплата.

Если продукт оплачен предварительно до указанной даты, «авансовый» НДС с полученной суммы рассчитывается по ставке 10/110 (абз. 2 п. 1 ст. 154, пп. 2 п. 1 ст. 167, п. 8 ст. 171 НК РФ). Соответствующие данные продавец заносит в книгу продаж (п. 3 и 17 Правил ведения книги продаж).

Предъявленный продавцом налог (абз. 2 п. 1, 3 ст. 168, п. 5.1, 6 ст. 169 НК РФ) покупатель вправе заявить к вычету (п. 12 ст. 171 НК РФ).

В момент отгрузки (с октября 2019 года и далее) продавец исчислит НДС по ставке 20 % (п. 3 ст. 164, п. 14 ст. 167 НК РФ), при этом заявит к вычету «авансовый» НДС по ставке 10/110 (п. 8 ст. 171, п. 6 ст. 172 НК РФ, п. 22 Правил ведения книги покупок). Покупатель, в свою очередь, учтет в составе вычетов «входной» НДС по ставке 20 % и восстановит «авансовый» НДС по ставке 10/110 (пп. 3 п. 3 ст. 170 НК РФ).

Но поскольку сумма налога по сделке из-за изменения ставки меняется, стороны могут договориться о доплате налоговой разницы. Во всяком случае именно такие рекомендации давала ФНС в Письме от 23.10.2018 № СД-4-3/20667@ для схожей ситуации: повышения с 01.01.2019 базовой ставки.

Важный момент: если между сторонами возникают разногласия, обязательно нужно обращать внимание на то, как установлена цена договора. Если она установлена с указанием:

«цена, кроме того НДС» – дополнительные затраты несет покупатель. Компенсировать доплату он сможет при наличии права на вычет;

«цена, в том числе НДС» (или просто «цена») – повышение ставки оплачивает продавец, если не договорится с покупателем об увеличении цены.

Вопросы импортеров.

Итак, в пп. 1 п. 2 ст. 164 НК РФ пальмовое масло с 01.10.2019 не числится, вместе с тем в Перечне ТН ВЭД оно осталось (соответствующие коррективы на 01.12.2019 еще не внесены).

Вероятнее всего, данный факт не станет препятствием для взимания таможенниками «ввозного» НДС по ставке 20 % (ведь нормы Налогового кодекса на основании п. 1 ст. 4 имеют приоритет над подзаконными актами, в том числе над постановлениями Правительства РФ). Начисление этого налога в отчетности не отражается; вычет будет произведен в сумме уплаченного (20 %-го) налога и отражен в декларации по НДС в строке 150 «Сумма налога, уплаченная налогоплательщиком таможенным органам при ввозе товаров…» разд. 3.

Но не станет ли это при формальном подходе поводом для снижения вычета?

Надеемся, что нет. Чтобы заявить вычет по НДС, в книге покупок нужно зарегистрировать документы, которые подтверждают уплату «ввозного» НДС на таможне (Письмо ФНС России от 22.02.2019 № СД-4-3/3108). И если НДС при ввозе пальмового масла уплачен по базовой ставке, эту сумму можно легко подтвердить, значит, и проблем с вычетом быть не должно.

Реализация фруктов и ягод: пониженная ставка под вопросом.

О проекте перечней

Федеральным законом № 268-ФЗ не предусмотрено специальных правил применения ставки НДС пониженной в отношении фруктов и ягод (включая виноград). Следовательно, по факту отгрузки после 01.10.2019 НДС исчисляется по ставке 10 %, а при получении предоплаты (также после 01.10.2019) – по ставке 10/110.

Однако для применения пониженной налоговой ставки НДС нужно, чтобы код продукции соответствовал тому, что указан в правительственном перечне.

К сведению

Для применения ставки НДС 10 % достаточно, чтобы реализуемый в России товар был поименован хотя бы в одном из перечней (п. 20 Постановления Пленума ВАС РФ от 30.05.2014 № 33, письма Минфина России от 06.05.2019 № 03-07-14/32743, ФНС России от 15.05.2017 № СД-4-3/8999@). Например, если код ввезенного товара не приведен в Перечне ОКПД 2, однако соответствует коду из Перечня ТН ВЭД, импортер вправе реализовать товар на территории РФ с применением ставки НДС 10 %.

Однако если в Перечне ТН ВЭД импортируемый товар отсутствует, но он есть в Перечне ОКПД 2, применять льготную ставку нельзя. Специалисты финансового ведомства в Письме от 11.04.2019 № 03-07-07/25566 делают на этом акцент, подкрепляя свой вывод Определением ВС РФ от 14.03.2019 № 305-КГ18-19119 по делу № А41-88886/2017.

В перечнях ОКПД 2 и ТН ВЭД коды видов фруктов и ягод (включая виноград) не приведены, а соответствующие коррективы, как было указано выше, еще не внесены.

Вместе с тем Минсельхоз совместно с финансовым ведомством (в целях реализации Федерального закона № 268-ФЗ) разработал проект изменений в Постановление Правительства РФ № 908: Перечень ОКПД 2 планируется дополнить разделом «Фрукты и ягоды (включая виноград)», включающим следующие позиции.

Код

Наименование

Фрукты тропические и субтропические (кроме бананов, включая плантайны, свежие)

Плоды цитрусовых культур

Плоды семечковых и косточковых культур

Семена плодовых культур

Ягоды и плоды растений вида Vaccinium

Плоды деревьев и кустарников прочие, не включенные в другие группировки

Рассада ягодных культур

Культуры плодовые и ягодные, включая черенки и отводки

Культуры плодовые семечковые

Культуры плодовые косточковые

Виноград (культура ягодная)

Культуры плодовые и ягодные прочие

* Для целей применения настоящей позиции следует руководствоваться как кодом ОК 034-2014, так и наименованием товара.

Перечень ТН ВЭД планируется дополнить разделом того же наименования «Фрукты и ягоды (включая виноград)».

Финики, инжир, ананасы, авокадо, куайява, манго и мангостан, или гарциния свежие

из 0804 10 000 0

из 0804 40 000 0

Цитрусовые плоды свежие

из 0805 10 800 0

апельсины прочие свежие

из 0805 21 000 0

мандарины (включая танжерины и сатсума) свежие

из 0805 22 000 0

из 0805 29 000 0

вилкинги и аналогичные гибриды цитрусовых свежие

из 0805 40 000 0

грейпфруты, включая помело свежие

лимоны (Citrus limon, Citrus limonum) и лаймы (Citrus aurantifolia, Citrus latifolia) свежие

из 0805 90 000 0

цитрусовые плоды прочие свежие

Арбузы, дыни и папайя свежие

Яблоки, груши и айва свежие

Абрикосы, вишня и черешня, персики (включая нектарины), сливы, терн, алыча (ткемали, вишнеслива) свежие

Земляника (клубника), малина, ежевика, смородина черная, белая или красная, крыжовник, клюква, черника и прочие ягоды рода Vaccinium, киви, хурма, барбарис, кизил, гранат, фейхоа, мушмула, прочие фрукты, ягоды дикорастущие свежие

из 0810 90 750 0

барбарис, кизил, гранат, фейхоа, мушмула, прочие фрукты свежие

ягоды дикорастущие свежие

Семена, рассада, корни, черенки и отводки фруктовых и ягодных культур (включая виноград)

корни, черенки и отводки плодовых деревьев (включая виноград), кустарников, кустарничков, семена и рассада ягодных культур

семена плодовых деревьев

Причем, как подчеркивает Минфин в письмах от 05.11.2019 № 03-07-14/85038, от 31.10.2019 № 03-07-14/84073[1], проектом предусмотрено, что обновленные перечни распространяются на правоотношения, возникшие с 01.10.2019.

Предполагаем, что пониженную ставку можно применять до того момента, когда появятся соответствующие изменения в перечнях. Однако руководствоваться проектом, который еще может быть изменен, – неправильно. Иными словами, пока точно не известно, в отношении каких наименований и кодов фруктов и ягод (включая виноград) можно применять ставку НДС 10 %, безопаснее применять общую налоговую ставку НДС.

Предварительная оплата

Не исключено, что у налогоплательщика-продавца может сложиться следующая ситуация: аванс (условно 120 руб.) получен им, например, в сентябре, начислен «авансовый» НДС (в сумме 20 руб.), а отгрузка произведена в тот момент, когда точно известно, что в отношении этого товара применяется пониженная ставка НДС (110 руб., в том числе НДС – 10 руб.). Тогда возникает вопрос: какую сумму «авансового» налога заявить к вычету?

«Авансовый» НДС подлежит вычету в размере налога, исчисленного со стоимости отгрузки, с даты отгрузки соответствующих товаров, в оплату которых засчитывается ранее полученная оплата (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Следуя нормам НК РФ (в рамках предложенного примера), налогоплательщик сможет заявить к вычету с даты отгрузки товаров НДС в сумме 10,9 руб. (120 руб. х 10 / 110).

Вместе с тем известно, что применять вычеты по НДС, исчисленному с полученной предоплаты, в сумме, превышающей сумму налога, исчисленную в момент реализации товаров, можно на основании п. 5 ст. 171 НК РФ только в случае изменения условий соответствующего договора, согласно которым стоимость товаров уменьшается на сумму НДС, относящуюся к величине снижения ставки налога, и в случае возврата соответствующих сумм авансовых платежей покупателю.

Таким образом, возникшую разницу в сумме 9,1 руб. (20 – 10,9) можно заявить к вычету в случае, если стороны договора изменят условия, по которым стоимость товаров уменьшается на разницу в части НДС и эта разница возвращается покупателю.

Обратите внимание

Специалисты финансового ведомства неоднократно разъясняли порядок применения вычетов по суммам НДС, исчисленным с авансовых платежей, в случаях изменения в последующих периодах условий налогообложения стоимости отгруженных товаров (работ, услуг), имущественных прав.

Так, при получении с учетом НДС предварительной оплаты в счет расчетов за поставку товаров, стоимость которых в момент их отгрузки не подлежит налогообложению или освобождена от налогообложения, у налогоплательщика-продавца право на вычет по НДС, исчисленному и уплаченному с полученных авансовых платежей, возникает, только если в договор купли-продажи вносятся изменения, уменьшающие стоимость товаров на сумму НДС, а сумма излишне полученного налога в составе оплаты (частичной оплаты) возвращена покупателю (см., например, письма от 19.03.2015 № 03-07-14/14963, от 21.10.2013 № 03-07-07/43824, от 15.05.2012 № 03-07-07/51).

При этом необходимо учитывать, что в соответствии с п. 4 ст. 172 НК РФ вычеты сумм налога по возвращенным авансовым платежам могут производиться в полном объеме после отражения в учете соответствующих операций по корректировке, но не позднее одного года с момента возврата.

Если же после внесения в договор изменений стоимость товаров без учета НДС соответствует ранее установленной сторонами стоимости товаров с учетом налога, то сумма НДС, исчисленная при получении оплаты (частичной оплаты), вычету не подлежит.

В главе 21 НК РФ произошли изменения в отношении налоговых ставок НДС при реализации пальмового масла, а также фруктов и ягод (включая виноград). Однако возникли сложности с применением новых, в частности пониженных, ставок, так как соответствующие правительственные перечни своевременно не скорректированы. Надеемся, в ближайшее время этот вопрос будет решен.

[1] Аналогичные разъяснения представлены в письмах Минфина России от 30.10.2019 № 03-07-14/83477, № 03-07-14/83679, от 29.08.2019 № 03-07-07/83320.

Налоговые льготы по НДС в 2022

На общей системе налогообложения у организаций и предпринимателей есть право на льготы по НДС. Подробно расскажем, как получить и подтвердить полное или частичное освобождение от налога.

- Кому положены налоговые льготы по НДС

- Условия освобождения от уплаты

- Когда и как подтверждать льготы по НДС в 2022 году

Кому положены налоговые льготы по НДС

Льготы по НДС условно делятся на 3 вида: полное освобождение от налога, частичное (не облагаются только конкретные операции) и пониженные ставки НДС — 10% и 0%.

Полное освобождение

Полным освобождением могут воспользоваться налогоплательщики с выручкой за предыдущие 3 календарных месяца до 2 млн руб. (п. 1 ст. 145 НК РФ). Льгота распространяется на всю деятельность организации или ИП. Исключение — реализация подакцизных и импортных товаров.

Чтобы получить такую льготу, в налоговую инспекцию подают уведомление до 20 числа месяца, с которого планируют не платить налог. Например, чтобы отказаться от НДС с 01.08.2021, нужно уведомить ИНФС не позднее 20.08.2021.

К уведомлению прикладывают документы, подтверждающие выручку за последние 3 месяца: выписки из книг продаж, учёта доходов и расходов и др. Бывшие упрощенцы подают выписку из КУДиР.

Уйти от уплаты НДС смогут и организации — участники проекта «Сколково». Льгота у них действует в течение 10 лет со дня получения такого статуса (ст. 145.1 НК РФ).

Освобождение по отдельным операциям

Список операций, при которых не нужно платить НДС, приведён в ст. 149 НК РФ. В этом случае льгота распространяется только на них, а не на всю деятельность предприятия. В частности, при реализации на территории России не облагаются НДС:

- медицинские товары отечественного и зарубежного производства из перечня, утверждённого правительством, — протезно-ортопедические изделия, очки и линзы для коррекции зрения, техсредства для реабилитации инвалидов и т. д.;

- услуги по уходу за больными, инвалидами и престарелыми;

- сдача в аренду домов, квартир и комнат в частном, государственном и муниципальном жилищном фонде;

- медицинские услуги, кроме косметических, ветеринарных и санитарно-эпидемиологических;

- обслуживание банковских карт и др.

Нет необходимости уведомлять налоговую инспекцию о начале применения льготы по НДС по отдельным операциям. Об этом она узнает сама, когда получит декларацию. Главное, соответствовать всем условиям ст. 149 НК РФ, дающим право на освобождение от налога.

Если у налогоплательщика есть и облагаемые, и льготные операции, нужно вести раздельный учёт НДС.

Пониженные ставки

Ещё один вид налоговых льгот по НДС — пониженные ставки 0 и 10 %. Они распространяются на отдельные товары, работы или услуги.

Размер льготной ставки НДС зависит от вида операций:

- 0% — экспорт товаров, реализация продукции в режиме свободной таможенной зоны, услуги по международным перевозкам и др. Полный список — в п. 1 ст. 164 НК РФ.

- 10% — реализация еды, товаров для детей, периодических печатных изданий, книг, медицинских товаров. Всё из конкретных перечней, утверждённых правительством.

В отличие от полного освобождения от НДС, при нулевой ставке сохраняются все права и обязанности налогоплательщика — принимать входной налог к вычету, сдавать декларации и т. д.

Условия освобождения от уплаты

Условия, при которых можно применять льготы по уплате НДС согласно ст. 145 НК РФ:

- С момента госрегистрации ИП или организации прошло не меньше трёх месяцев.

- Выручка за предыдущие 3 календарных месяца — не больше 2 млн руб. Её считают только по облагаемым НДС операциям, но без учёта самого налога.

Не получится избавиться от НДС, если налогоплательщик выступает налоговым агентом либо реализует импортные или подакцизные товары. Если есть и необлагаемые товары, и подакцизные, для применения льготы нужно вести раздельный налоговый учёт НДС.

Чтобы отказаться от налога на добавленную стоимость:

- Подайте в ИФНС уведомление по форме из приложения 1 к приказу Минфина № 286н от 26 декабря 2018 года. Срок — до 20 числа месяца, с которого начнётся применение льготы. В уведомлении укажите помесячную выручку без учёта НДС за 3 последних месяца. Например, если хотите льготу в августе, — нужны суммы за май, июнь, июль.

- Приложите документы, подтверждающие право на освобождение от НДС — выписки из бухгалтерского баланса или отчёта о финансовых результатах (для ООО), книги продаж, учёта доходов и расходов (для ИП). Если перешли на общий режим с упрощёнки — выписку из КУДиР.

Разрешение на льготу по НДС от налоговиков не понадобится, достаточно уведомления. Пакет документов можно отнести в инспекцию лично или отправить ценным письмом с описью вложения. Если отправляете почтой, учитывайте, что днём получения от вас уведомления считается шестой рабочий день с даты отправки. То есть, если собираетесь применять льготу с августа, отправляйте документы не позднее 14 августа.

До начала освобождения нужно восстановить принятый ранее к вычету НДС с остаточной стоимости основных средств, нематериальных активов и с запасов. Если льготный период начнётся с первого месяца квартала, восстановление делают в предыдущем квартале. Если со второго или третьего месяца — в текущем квартале. Восстановленный НДС можно учесть в прочих расходах при расчёте налога на прибыль.

Срок освобождения от уплаты налога — 12 календарных месяцев. Пока действует льгота, отказаться от неё нельзя. Но если за 3 подряд идущих месяца выручка выйдет за лимит 2 млн. руб., освобождение отменяется. Также льготу можно утратить, если заняться продажей подакцизных товаров. При любом из этих событий организация или ИП вновь становятся плательщиками НДС с 1 числа месяца, в котором было нарушение условий.

После окончания льготного года можно продлить освобождение или отказаться от него. Отказ пишут в произвольной форме. Для продления льготы оформляют тот же пакет документов, что и для её получения, но за новый период. Отправляют его в те же сроки — не позднее 20 числа следующего (13-го от начала льготы) месяца.

Когда и как подтверждать льготы по НДС в 2022 году

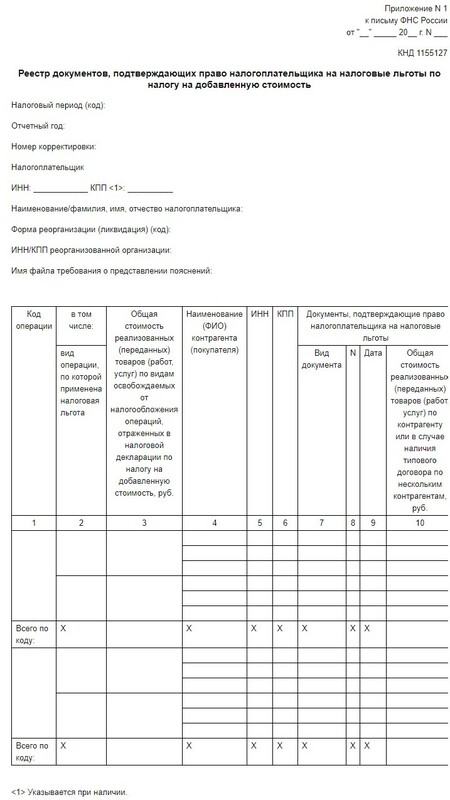

При проведении камеральной проверки налоговики запрашивают документы, подтверждающие право на льготы. С 1 июля 2022 года в качестве пояснения налогоплательщики отправляют электронный реестр по рекомендованной форме из письма ФНС № ЕА-4-15/8244 от 11 июня 2022 г. В нём же прописан порядок представления.

Реестр документов

Как заполнить реестр документов, подтверждающих обоснованность льгот по НДС:

- Строки «Налоговый период (код)», «Отчётный год» и «Номер корректировки» заполняют как в декларации по НДС, к которой проверяющие затребовали подтверждение льготы.

- Имя файла требования о представлении пояснений указывают без расширения.

- Графа 1 — семизначный код операции по НДС из приложения № 1 к Порядку заполнения декларации.

- Графа 2 — вид операции, по которой действует льгота. Так, если в первой графе реестра стоит код 1010245, здесь может быть указано — основное или допобразование, повышение квалификации и др.

- Графа 3 — общая стоимость в рублях по каждому виду льготных операций.

- Графы 4, 5, 6 — информация о покупателях: наименование организации или ФИО предпринимателя, ИНН и КПП.

- Графы 7, 8, 9 — вид, номер и дата подтверждающего документа.

- Графа 10 — суммарная стоимость реализованных товаров (работ, услуг) по контрагенту. При типовом договоре — по нескольким контрагентам.

- Строка «Всего по коду» — выручка по каждому коду льготных операций.

До 1 июля 2022 года применяли другую форму реестра — из письма ФНС № ЕА-4-15/18589 от 12 ноября 2022 г.

Часто задаваемые вопросы

Да, счета-фактуры по необлагаемым операциям оформляют, но налог в них не выделяют. В графах 7 и 8 делают пометку «Без налога (НДС)». Такие счета-фактуры тоже регистрируют в книге продаж. Выписку из неё придётся сдавать в налоговую. А вот на полученные авансы выписывать счета-фактуры не надо.

Организации и ИП при освобождении от НДС не уплачивают его и не предъявляют к вычету, не ведут книгу покупок и не сдают по нему декларацию. Входные суммы налога включают в стоимость приобретённых товаров, работ или услуг. Если же в период действия льготы выписать счёт-фактуру с выделенным НДС, придётся уплатить налог и подать декларацию за квартал, в котором это произошло. Но право на налоговые вычеты всё равно не возникнет.

Да, но только по операциям, перечень которых приведён в п. 3 ст. 149 НК РФ. Отказаться можно как минимум на год. Максимальный срок не установлен. Для отказа подают заявление в свободной форме не позднее 1 числа квартала, с которого решили не пользоваться льготой.

Отказ в применении льготной ставки НДС: обзор основных ошибок импортеров

«Тема моего выступления касается споров, связанных с применением льготной ставки НДС и возврата излишне уплаченных таможенных платежей. Практика показывает, что вопрос возврата излишне уплаченных платежей является одним из наиболее актуальных. Все мы понимаем, что таможенные органы стремятся как можно больше перечислить в бюджет денежных средств. Также мы знаем, как порой нелегко возвратить излишне уплаченные таможенные платежи. Одной из причин являются нормативные акты, регулирующие вопросы применения льготного НДС, которые порождают различные толкования.

Для привлечения финансирования, в том числе в сфере здравоохранения, государством давно применяются налоговые преференции. В настоящее время льготное налогообложение предусмотрено статьями 149, 150, 164 НК РФ. В соответствии со статьями 149 и 150 НК РФ не подлежит налогообложению ввоз на территорию России и реализация внутри страны медицинских изделий по перечню, утвержденному Постановлением Правительства РФ № 1042, при условии предоставления регистрационного удостоверения на медицинское изделие, выданного в соответствии с правом ЕАЭС или законодательством Российской Федерации. В соответствии с положениями п. 2 и п. 5 ст. 164 НК РФ установлена 10% ставка в отношении реализуемых и ввезенных товаров, в частности, продовольственных товаров, товаров для детей, печатных изданий и медицинских товаров. В отношении медицинских товаров действует такое же условие. Это предоставление регистрационного удостоверения на лекарственные препараты (не на фармсубстанцию, где не требуется предоставление регистрационного удостоверения) и на медицинское изделие.

Коды видов продукции общероссийского классификатора продукции и ТН ВЭД также определяются Постановлением Правительства. В отношении конкретного перечня есть соответствующее Постановление Правительства. Поскольку в нашей практике мы часто встречаемся со спорами с таможенными органами, касающимися возврата излишне уплаченного НДС в отношении медицинских товаров, то в настоящем выступлении мне хотелось бы акцентировать внимание именно на них. При этом подход, который мне хотелось бы обсудить, применяется и в отношении остальных перечней товаров, по которым применяется ставка НДС 10%.

В соответствии с Постановлением Правительства РФ № 688 утверждено два перечня. Это перечень кодов в соответствии с общероссийским классификатором продукции, но с 01 января 2018 года это общероссийский классификатор продукции по видам экономической деятельности, в отношении которых применяется ставка 10% при реализации внутри страны. Второй перечень – это перечень кодов медицинских товаров в соответствии с ТН ВЭД, в отношении которых применяется ставка НДС 10% при ввозе.

Почему утверждены два перечня? Могу ошибаться, но считаю, что это не связано с тем, что в отношении одного и того же товара при ввозе и при реализации могут быть применены различные ставки налогообложения. Налоговое законодательство основывается на применении равенства налогообложения. Кроме того, положениями п. 2 и п. 5 статьи 164 НК РФ в отношении одних и тех же товаров при ввозе и при реализации применяется единая ставка налога. В связи с этим есть внутренняя убежденность в том, что различные перечни товаров утверждены в связи с тем, что в отношении производимых и реализуемых в России товаров не требуется определение кода ТН ВЭД. Как мы знаем, код ТН ВЭД обязателен только при ввозе. В отношении реализуемых и произведенных в России товаров применяется только код ОКП (сейчас ОКПД-2). Поэтому, я считаю, и утверждено два различных перечня.

Однако таможенные органы отказывают в применении льготной ставки НДС в ситуации, когда код ТН ВЭД не включен в соответствующий перечень кодов ТН ВЭД, утверждённый Постановлением № 688, несмотря на то, что код ОКП включен в соответствующий перечень кодов ОКП. Таможенные органы обосновывают это тем, что Правительство наделено правом утверждать различные перечни, как в отношении ввезенных товаров, так и в отношении реализуемых. Исходя из логики таможенных органов следует, что, несмотря на то, что статьей 164 НК РФ предусмотрена единая ставка налога, Правительство имеет право решать, когда какую ставку применять в отношении одного и того же товара (в зависимости от того ввезен товар или реализуется внутри страны). Вместе с тем, статья 4 НК РФ не допускает изменять или дополнять законодательство о налогах и сборах при издании нормативных актов, в том числе Постановлением Правительства РФ. На этом основании Пленум ВАС в Постановлении № 33 (п. 20) сделал вывод о том, что при осуществлении полномочий по определению кодов видов товаров в соответствии с ОКП и ТН ВЭД, Правительство РФ не вправе вводить дополнительные основания ограничений на применение налоговой ставки, которые прямо не вытекают из положений пункта 2 статьи 164 НК РФ. В частности, применение налоговой ставки 10% в отношении конкретного товара не может быть поставлено в зависимость от того, имела ли место реализация этого товара на территории РФ, либо товар был ввезен на территорию РФ, поскольку из пункта 2 статьи 164 НК РФ не вытекает возможность различного налогообложения операций с одним и тем же товаром в зависимости от приведенного критерия. Отсюда Пленум ВАС сделал вывод о том, что для применения пониженной ставки достаточно, чтобы ввезённый или реализуемый товар был включен в один из перечней (либо перечень ОКП, либо перечень ТН ВЭД, утвержденный Постановлением Правительства № 688).

Правомерность данной позиции подтверждена Конституционным Судом в Постановлении №19-П, в котором указано, что установление федеральным законодателем в п. 22 ст. 164 НК РФ пониженной ставки налога не предполагает произвольного решения вопроса о ее применении в каждом конкретном случае. В своем постановлении Конституционный суд подтвердил позицию Пленума ВАС, изложенную в п. 20 Постановления № 33.

Основываясь на указанных судебных актах, суды удовлетворяли требования компаний и осуществляли возврат излишне уплаченных таможенных платежей. В результате сложилась положительная судебная практика в различных регионах. Так было до 14 марта 2019 года. 14 марта судебной коллегией по экономическим спорам Верховного Суда по результатам рассмотрения конституционной жалобы Шереметьевской таможни вынесено определение, которым отменены судебные акты трех инстанций, поддерживающие требования компании. Обществу отказано в удовлетворении заявленных требований о внесении изменений в декларацию на товары в части заявления льготной ставки НДС в отношении медицинских изделий с кодом ТН ВЭД 9018.

Вопрос касался только товаров с указанным кодом. Почему я выделила этот момент? Код 9018 из перечня в соответствии с ТН ВЭД, утвержденного Постановлением №688, был исключен Постановлением № 655. В дальнейшем этот код был включен в Постановление № 1042, которое предусматривает освобождение от уплаты НДС. В отношении этого кода изменен подход. Вместо ставки НДС 10% подлежит освобождение. Таким образом, Правительство предоставило еще более льготное налогообложение в отношении этого товара. После внесения изменений в Постановление № 688 в Северо-Западном и Центральном регионах возникла отрицательная судебная практика по спорам с таможенными органами, касающимися возврата излишне уплаченного НДС именно в отношении кода 9018, так как был изменен подход. Отказывая в удовлетворении требований, суды исходили из того, что Постановлением № 655 код исключен из Постановления № 688. Относительно довода компаний о применении позиции, изложенной в п. 20 Постановления № 33 ВАС, суды указывали, что нормативными актами, принятыми компетентными органами в рамках своих полномочий, было установлено новое регулирование спорных правоотношений. Постановление Пленума ВАС было принято до соответствующих изменений и поэтому его прямое применение без учета нового правового регулирования невозможно. Как я уже сказала, эта позиция сложилась в отношении медицинского товара по коду 9018. Сначала было два дела (по одному делу в каждом регионе). Однако в дальнейшем суды распространили эту позицию на товары, классифицированные по другим кодам ТН ВЭД, которые не были упомянуты в Постановление № 655, которым внесено изменение в Постановление № 688. В результате, например, в Центральном регионе начала складываться судебная практика, которая основывается исключительно на том, что Правительством утверждены два перечня, и если ввезенный товар не включен в перечень кодов ТН ВЭД, несмотря на то, что код ОКП присутствует в соответствующем перечне, ставка НДС 10% не подлежит применению. Анализируя судебную практику, которая пошла в судебном регионе, можно сказать, на мой взгляд, что компании, участвующие в этих спорах, упустили тот момент, что вопрос по другим кодам в Постановлении № 655 не рассматривался, а выводы, которые были сделаны на основании этих двух судебных дел, которые прошли, касались только одного кода.

Что можно было сделать? Мы анализировали перечень товаров. Там действительно был код 9018, также там были другие коды ТН ВЭД. Если в отношении кода 9018 сложилась судебная практика, то можно было бы об этом заявить, что это касается только этого кода. По остальным кодам мог быть применен подход, который применялся изначально. Этого сделано не было. Суду не заявили доводы, и эта практика пошла по всем остальным кодам.

Возвращаясь к выводам Верховного Суда, изложенным в Определении от 14 марта 2019 года, надо сказать, что они будут распространены на все товары, в отношении которых п. 2 статьи 164 НК РФ предусмотрено налогообложение по ставке 10% (не только в отношении медицинских товаров). Основные выводы. В тех случаях, когда взимание НДС производится в связи с ввозом товаров на территорию РФ и администрирование налога осуществляется таможенными органами, налоговая ставка НДС, предусмотренная п. 2 статьи 164, по общему правилу применяется, если ввозимый товар отвечает соответствующему коду ТН ВЭД, а не коду ОКП. Относительно позиции Пленума ВАС суд указал, что Пленумом ВАС изложена позиция применительно к вопросам, имевшим место в судебной практике по состоянию на момент его принятия, когда классификация товара ОКП отличалась от классификации того же товара в ТН ВЭД. Имели место отдельные противоречия в отношении товара соответствующей группы товаров, порождавшие произвольность в налогообложении и неустранимые неясности в определении условий применения налоговой ставки, установленной п. 2 ст. 164 НК РФ.

И еще один важный вывод. Соответственно, приведенные в пункте 20 Постановления Пленума ВАС РФ № 33, разъяснения не применимы, если такого рода противоречия отсутствуют, и установленный перечень кодов по ТН ВЭД в последующем стал охватывать более узкий перечень товаров в сравнении с перечнем кодов по ОКП с учетом внесенных изменений.

Данные выводы в определении породили ряд вопросов. Например, означает ли внесение Правительством РФ изменений в перечни, утвержденные Постановлением Правительства № 688, что до этого в отношении соответствующих товаров существовали противоречия? Исправлены ли эти противоречия? Приведу пример. Лекарственный препарат классифицировался по коду ТН ВЭД 210690980 как смесь витаминов и минеральных веществ. Этот код всегда был включен в Перечень кодов ТН ВЭД, утвержденный Постановлением Правительства № 688. При ввозе применялась ставка НДС 10%. В июле 2014 года Решением Коллегии Евразийской экономической комиссии № 119 классификация витаминно-минерального комплекса с определенным химическим составом изменена на код 210690920. Это код, который отсутствовал в перечне кодов ТН ВЭД, утвержденном Постановлением Правительства № 688. Правительство Постановлением № 50 внесло изменения в перечень кодов ТН ВЭД, включив в него этот код только в январе 2018 года (мы смотрим август 2014 года и январь 2018), подтвердив таким образом, что в отношении этого витаминно-минерального комплекса как применялась, так и применяется льготная ставка НДС. Мы хорошо знаем, как готовятся Постановления Правительства. Они проходят межведомственные согласования и это достаточно длительный период. Мы понимаем, что Правительство не собиралось изменять подход к применению ставки НДС в отношении данного товара. Если бы не было Решения Евразийской экономической комиссии, то этот товар по-прежнему выпускался по ставке 10%. После изменения кода витаминно-минеральный комплекс так и остался витаминно-минеральным комплексом.

Можно ли сказать, что указанное обстоятельство свидетельствует о том, что Правительство установило противоречия и устранило их путем внесения изменений в перечень Постановлением № 50? На мой взгляд, противоречия действительно были и они устранены. Другой вопрос, что в Постановлении № 50 не сделана ретроспективная ссылка на распространение этих положений в отношении этого кода на дату после внесения изменений классификации. В результаты в течение 3,5 лет компания просто ввозила по ставке 18%. Следуя своей логике о том, что льготная ставка НДС не применяется, если код ТН ВЭД не включен в перечень ТН ВЭД, несмотря на то, что код ОКП включен, таможенные органы откажут в возврате излишне уплаченного НДС за этот период. Если не удастся положительно решить этот спор в суде, то компания свои деньги за 3,5 года потеряет. Этот пример показывает, что при разработке нормативных актов, когда есть специфические вопросы, целесообразно взаимодействовать с государственными органами. Одна голова – хорошо, а голова, которая «работает на земле и щупает это руками» – лучше.

Применимы ли выводы Верховного Суда, которые изложены в определении к Постановлению № 1042, которым предусмотрено освобождение от уплаты НДС. Дело в том, что в этом Постановлении указано, что, например, для целей применения освобождения в отношении перечня медицинских изделий следует руководствоваться кодом ТН ВЭД с учетом ссылки на соответствующий код ОКП. Если распространять вывод Верховного Суда о том, что в тех случаях, когда взимание НДС производится в связи с ввозом товаров на территорию России и необходимо ориентироваться на код ТН ВЭД, а не на код ОКП, то компания, которая являлась участником спора по делу, по которому вынесено определение, а также другим участникам ВЭД, которые получили отрицательные судебные акты по аналогичным спорам, есть над чем подумать (при условии соблюдения трехлетнего срока на возврат излишне уплаченных таможенных платежей)».

Дмитрий, таможенный представитель: «Есть письмо Росздравнадзора. Оно довольно старое, 2007 или 2008 года. В нем написано, что если в регистрационном удостоверении указан термин «в составе», то в таможенные органы предоставлять надо все составляющие медицинского изделия, а принадлежности могут быть представлены в любом количестве из указанных принадлежностей. Вопрос: количество самих принадлежностей может быть тоже в любом количестве предоставлено? Если оно написано в единичном размере, то не больше одной штуки предоставлять?»

О. В. Евсеева: «Нужно предоставлять не более того количества, которое указано в регистрационном удостоверении.»

Дмитрий: «А если множественное число и не указано количество?»

О. В. Евсеева: «Тогда не ограничено».

Дмитрий: «А если написано так: электрод ларингеальный, 10 штук упаковка. Это значит одна упаковка или может быть 100 упаковок?»

О. В. Евсеева: «10 штук в упаковке».

Дмитрий: «Значит я могу поставлять совместно с медицинским изделием 100 упаковок по 10 штук? Или только одну? Там написано просто: 10 штук упаковка».

О. В. Евсеева: «Значит, должна быть одна упаковка, в которой 10 штук».

С. П. Рогожин: «Хотелось бы сделать реплику по поводу определения судебной коллегии Верховного Суда. Вчера я прочитал доклад по поводу «пять лет без ВАС» (без Высшего арбитражного суда). Там есть спорные выводы, но с одним из них я категорически согласен. Дело в том, что (это следует из положений Арбитражного процессуального кодекса и Гражданского процессуального кодекса) в решениях и постановлениях недопустимо ссылаться только на Постановления Президиума или Пленума высших судов. Здесь могу сказать, что не все определения попадают в обзоры. Начнем с самого главного. У нас тоже есть определения, которые выпадают из нашей общей практики, однако, они в обзоры не попадают. Это первый звоночек, что если определение не попало в обзор, то значит это просто был конкретный спор в отношении определенных».

О. В. Евсеева: «Я не стала затрагивать этот вопрос. Однако мы очень надеемся, что оно не попадет, так как в этом случае это будет новое обстоятельство».

А. А. Косов: «Здесь я бы обратил внимание на то, что когда был ВАС, то у нас количество дел, которые рассматривались на уровне ВАС (таможенных споров) было не более 10. В среднем 5-6. Сейчас ситуация изменилась в лучшую сторону. Таких решений стало больше, но все равно это не то количество, которое рассматривает Верховный Суд по налоговым спорам. Получается, что определения, в которых проблема рассмотрена по существу, являются штучным товаром. Поэтому они имеют такое значение для нас».

С. П. Рогожин: «Я не ставлю под сомнение правомерность выводов определения. Я просто говорю о том, что Пленум при утверждении обзора может согласиться, что это определение является системообразующим, а может и не согласиться».

НДС при экспорте в 2022 году

Возмещение НДС при экспорте товаров — это стандартный алгоритм налогового вычета, практически полностью переведенный в электронную форму. Налогоплательщикам не нужно сдавать бумажные копии документов, достаточно предоставить электронные декларации и реестры. От применения нулевой ставки разрешено отказаться.

НДС при вывозе товаров из России

Особенностям налога на добавленную стоимость при вывозе продукции посвящены п. 2 ст. 151, п. 1 ст. 164, п. 1 ст. 165, п. 9 ст. 167 Налогового кодекса России. Экспортные товары и материалы не продаются российским потребителям, поэтому государство возвращает ранее уплаченный производителем налог. В качестве синонимов используются термины «налог не уплачивается» и «ставка 0%». Все первичные документы, подтверждающие экспорт товаров, которые следует предоставлять в налоговую, указаны в договоре о Евразийском экономическом союзе от 29.05.2014 (приложение № 18) и в статье 165 Налогового кодекса РФ. Подтверждающие документы налогоплательщики и агенты предоставляют в электронном формате, обоснованность положений закреплена в приказе ФНС от 30.09.2015 № ММВ-7-15/427.

Налоговый учет и отчетность по НДС при экспорте

В налоговом учете операции по вывозу товаров фиксируются отдельно от остальных, используются специальные регистры. Организации обязаны вести раздельный учет НДС при экспорте и внутренней реализации товаров, работ и услуг. Он заключается в использовании субсчетов и отдельных ведомостей и журналов. В налоговой декларации заполняются разделы 4-6:

- если нулевая ставка подтверждена, то оформляется лист 4 декларации;

- если не подтверждена — лист 6 декларации;

- лист 5 используется редко.

В бланке декларации выделено больше видов экспортных операций, чем в НК РФ, — по каждому из них предусмотрен индивидуальный регистр учета.

Особенности для стран ЕАЭС

Иначе подтверждается 0 ставка НДС при экспорте в Казахстан, Белоруссию и Армению. Расчеты по таким операциям учитывайте отдельно. Возможно, в будущем налогообложение станет проще за счет электронного взаимодействия налоговых и таможенных органов государств ЕАЭС, и список документов на подтверждение 0 ставки НДС при экспорте в 2022 году сократится. А пока необходимо спрашивать заявление об уплате НДС от покупателей. При его отсутствии применить нулевую ставку невозможно.

Ставка налога для экспортеров

Налоговая ставка при вывозе товаров из России составляет 0% (подп. 1 п. 1 ст. 164 НК РФ). Иначе говоря, экспортеры не освобождены от налога на добавленную стоимость: они являются его плательщиками, должны сдавать декларации, вправе претендовать на вычет входящих сумм. Чтобы воспользоваться преференциями, следует подтвердить экспортные операции. Подтверждать их необходимо документами, предусмотренными статьей 165 НК РФ.

Вот основные документы для подтверждения 0 ставки при экспорте в 2022 году:

- оригинал или копия внешнеторгового контракта;

- таможенная декларация;

- копии транспортных и товаросопроводительных справок.

Кроме того, нулевая ставка распространяется на таможенные режимы, перечисленные в п. 2 ст. 151 НК РФ:

- экспорт;

- таможенный склад для вывоза;

- свободная таможенная зона;

- реэкспорт;

- вывоз припасов.

Право на отказ

С 2018 года обложение налогом на добавленную стоимость при экспорте по 0% стало не обязанностью, а правом плательщиков. Они получили возможность официально не применять льготу на экспортируемые товары. Отказ возможен по всем экспортным сделкам в комплексе при условии подачи в налоговую службу заявления в срок не позднее 1-го числа квартала, с которого налогоплательщик планирует рассчитываться по НДС по обычным правилам.

Отказаться от нулевой ставки при экспорте в ЕАЭС вы не можете. Положения договора о ЕАЭС в части обоснования п. 3 протокола не предусматривают таковой возможности для налогоплательщиков ( п. 1 ст. 7 НК РФ).

Общий срок отказа — не менее чем на год. Плательщикам это необходимо, если они хотят принимать налог к вычету, выставленный по ставкам 20% или 10% теми поставщиками, которые, имея право на нулевую ставку, не хотят ее подтверждать, выделяя в результате в счетах-фактурах обычный налог. Для применения этой льготы фирме придется собирать документы для подтверждения 0 ставки при экспорте и предоставлять их в ФНС.

В прошлые периоды налоговики обращали пристальное внимание на тех, кто регулярно «забывает» собрать нужные документы. Организации хитрили, старались купить документы по НДС, проводили часть экспортных операций по обычной ставке 10% или 20% (18% до 2022 г.), но что-то оформляли под 0%. Теперь прибегать к таким сложностям не нужно.

Налоговая база НДС при вывозе товаров

Налоговая база по налогу на добавленную стоимость при реализации товаров на вывоз из РФ определяется как стоимость товаров по условиям заключенных договоров ( п. 1 ст. 154 НК РФ).

Обратите внимание, что налоговую базу следует определять исключительно в российских рублях. Если договор заключен в иностранной валюте, то произведите пересчет по официальному курсу рубля Центробанка России на дату отгрузки товара.

А вот момент определения налоговой базы по экспортной операции напрямую зависит от того, когда вы собрали пакет документов. Отметим, что при вывозе товаров в ЕАЭС определение налоговой базы проводится в следующем порядке:

- Если документы и подтверждения подготовлены в течение 180 дней с момента определения товара под таможенную процедуру экспорта, то налоговую базу определите последним днем отчетного квартала, в котором были собраны документы, и включите сведения в декларацию.

- Если документы и подтверждения были собраны после 180 дней, то налоговую базу определите на момент отгрузки.

Для сделок с компаньонами в ЕАЭС учитывайте, что действует срок подтверждения 0 ставки НДС при экспорте, — 180 дней с момента осуществления отгрузки. Это влияет на определение базы налогообложения. НДС по ставке 0% с аванса начислять и уплачивать не требуется, по общим правилам.

Налогоплательщик в своей работе обязан организовать раздельный учет при регистрации операций разного характера. Например, при экспорте сырьевых товаров и несырьевых товаров и при выпуске продукции для продажи на территории РФ. Способы ведения раздельного учета должны найти место в учетной политике субъекта.

Возмещение, возврат или вычет НДС при экспорте

В интернете часто встречаются все три термина, означающие уменьшение или освобождение от налоговых платежей, и их легко спутать:

- вычет относится к вычислению суммы налога (ст. 171), определяется самим предприятием при подаче декларации;

- возмещение или возврат НДС при экспорте из России — общее понятие для зачета и возврата (ст. 176), вопрос о нем решает ФНС на основании поданных документов: деклараций и заявлений.

Уплата налогов зачастую приводит к ситуации, кода из-за вычетов сумма налога станет отрицательной. Дальнейшие действия по возмещению налога:

- Предприятие подает декларацию и заявление о зачете или возврате НДС. Зачет по декларации — сумма идет на штрафы, недоимки или будущие платежи; если по документам возврат — сумма перечисляется на банковский счет.

- Налоговая проверяет сведения в отчетных декларациях в течение трех месяцев, как предусматривает 88 статья НК РФ о ставке 0 процентов НДС при экспорте. Налоговики уполномочены запросить дополнительные документы, например, копии счетов-фактур, книгу продаж или уточняющие декларации.

- Затем она в течение семи дней принимает решение о полном, частичном возмещении или отказе в нем. Форма возмещения — зачет или возврат — определяется либо ФНС для покрытия недоимок в бюджет, либо согласно заявлению.

- Федеральная инспекция отправляет платежные документы в Казначейство на следующий день после принятия решения о возврате. Деньги перечисляются Казначейством в течение пяти дней.

Пошаговая инструкция подтверждения нулевой ставки НДС при экспорте

При экспорте в Белоруссию, Казахстан, Армению нулевой НДС подтверждается:

- Договором, по которому покупатель из страны ЕАЭС импортирует продукцию.

- Заявлением о ввозе товаров и уплате косвенных налогов от покупателя.

- Транспортными или товаросопроводительными документами (рекомендована товарно-транспортная накладная ТТН).

Как подтвердить 0 ставку НДС при экспорте в другие государства — направить в ИФНС:

- Договор или другие документы по сделке, если договора нет (например, оферту и акцепт).

- Копию таможенной декларации или электронный реестр (по каждому виду операций предоставляется отдельный реестр).

- Копии транспортных или товаросопроводительных документов с отметками таможни или их электронный реестр.

Остальные документы (банковские выписки, счета-фактуры) не обязательно прикладывать к декларации, но стоит хранить на случай, если налоговая инспекция потребует подтвердить информацию, указанную в декларации.

Если налогоплательщик не предоставил документы на подтверждение нулевой ставки налога, то необходимо начислить НДС по общим основаниям, и все расчеты раскрыть в декларации. Например, по ставке 10% или 20%.

Пример НДС при экспорте в ЕАЭС

Разберем конкретный пример экспорта в Казахстан:

Российское ООО «Весна» приобрело товары на сумму 2 400 000 руб., включая НДС 20% — 400 000 руб. НДС к вычету при покупке продукции не принимался.

Эти товары ООО «Весна» перепродает по договору экспорта в Казахстан. Поставка иностранному контрагенту выполняется на условиях предоплаты, сумма сделки — 2 850 000 руб. Нулевая ставка по НДС при экспорте компания подтвердила в срок. В учете это отражено следующим образом:

Отражено поступление основной партии товарной продукции для последующей перепродажи в Казахстан

В учете отражен входящий налог с покупки товаров

Отражено поступление 100% предоплаты от казахстанского партнера

В учете отражена выручка по сделке

Произведена отгрузка товарной продукции на экспорт иностранному покупателю

Списана себестоимость товаров, реализованных иностранному покупателю

Налог на добавленную стоимость по товарам, приобретенным для вывоза, принят к вычету

Обратите внимание, что принять к вычету НДС в этой ситуации следует только после того, как осуществлен вывоз продукции в Казахстан, и нулевая ставка налога подтверждена документально.

Изменения по НДС с 1 июля 2022

В 2022 году налоговое законодательство РФ претерпело ряд изменений. Нововведения также коснулись налога на добавленную стоимость.

В настоящем обзоре подробно написано, что именно изменилось и каким образом эти новшества сказались на деятельности хозяйствующих субъектов.

Налоговые нововведения

Начиная с 2022 года, в гл. 21 НК РФ (налог на добавленную стоимость), была внесена целая система изменений. Часть из них вступили в силу сразу с начала нового года, другие же изменения в НДС с июля 2022 года начнут действовать.

Итак, что изменилось в НДС:

1. Освобождение от НДС банкротов — согласно ранее действовавшему порядку при продаже имущества, составляющего конкурсную массу обанкротившейся компании, полученный доход не облагался НДС. При этом, если организация продолжала вести хозяйственную деятельность (будучи банкротом), то обязанность по уплате налога сохранялась (с доходов, полученных от реализации товаров, работ, услуг).

Законом РФ от 7 октября 2022 года № 320-ФЗ это условие было отменено. Начиная с 1 января 2022 года, компания не должна платить НДС даже, если продолжает реализовывать товары (работы, услуги) после получения статуса банкрота. В этом случае она обязана восстановить НДС (по пока еще не проданным товарам), который был принят к вычету при осуществлении обычной деятельности.

2. Изменение порядка налогообложения IT-компаний — в соответствии с пп. 26 п. 2 ст. 149 НК РФ с 1 января 2022 года от уплаты налога на добавленную стоимость освобождается реализация исключительных прав только на программы для ЭВМ и базы данных, которые входят в единый реестр российского ПО (формируется в соответствии с Постановлением Правительства РФ № 1236).

Данная норма не распространяется на реализацию исключительных прав, в рамках которых предусмотрена возможность размещения рекламы в интернете или получения к ней доступа, распространение предложений о покупке того или иного товара, поиска сведений о покупателях и заключения сделок.

Кроме того, п. 2 ст. 149 НК РФ был дополнен пп. 26.1, согласно которому от НДС также освобождается реализация исключительных прав на ноу-хау, изобретения, промышленные образцы и т. д., в том числе полученных по лицензионному договору.

Таким образом, данное нововведение привело к ограничению круга лиц, имеющих право на использование льготы по НДС, предусмотренной в пп. 26 п. 2 ст. 149 НК РФ. Теперь она не доступна организациям, реализующим права на иностранные ПО и БД (так как они не включены в российский реестр).

3. Ужесточение требований к декларации по НДС — в случае, если при проверке декларации налоговый орган обнаружит несоответствие контрольным соотношениям, то такой документ будет считаться непредставленным (аннулируется). При этом налогоплательщик обязан устранить все недочеты в течение 5 дней с момента получения соответствующего уведомления. Вводится такое изменение по НДС с 1 июля 2022 года Законом РФ от 23 ноября 2022 года № 374-ФЗ.

Кроме того, если при запросе пояснений к декларации по НДС, организация представит их не по установленному формату, они будут аннулированы налоговым органом (Закон РФ от 9 ноября 2022 года № 371-ФЗ).

4. Продлен период для представления декларации по НДС (после просрочки) — согласно пп. 1 п. 3 ст. 76 НК РФ в случае непредставления декларации, в том числе по налогу на добавленную стоимость, в течение 10 дней (с момента наступления установленного законом срока) налоговые органы вправе заблокировать банковский счет организации.

Законом РФ № 368-ФЗ этот период был увеличен до 20 дней. Начнут действовать такие изменения в НДС с июля 2022 года.

5. Изменен порядок возмещения НДС — до начала нового года оформить возмещение можно было при условии отсутствия недоимок только по налогам федерального уровня.

С 1 января 2022 года требования ужесточились. Теперь недоимки должны отсутствовать не только по федеральным, но также по региональным и местным налогам.

6. Изменение порядка оформления документов по НДС — в связи с введением системы прослеживаемости товаров Постановлением Правительства РФ от 2 апреля 2022 года № 534 были утверждены новые формы счета-фактуры, а также иных документов для расчета НДС. Что изменилось:

- в форму счета-фактуры добавлена новая строка 5а и графы 12, 12а, 13,

- в корректировочном счете-фактуре помимо перечисленных выше новшеств также появились отдельные графы для: названия страны, на территории которой произведен товар, номера декларации/партии,

- в журнале учета счетов-фактур, книге покупок/продаж и в дополнительных листах к ним, появилась отдельная строка для отражения стоимости товара, попадающего в категорию «прослеживаемых».

Планируется, что описанные в настоящем пункте изменения по НДС с 1 июля 2022 года начнут действовать (одновременно с официальным введением в РФ системы прослеживаемости продукции).

7. Продление пониженной ставки по НДС — в соответствии с пп. 6 п.2) ст. 146 НК РФ для услуг по внутренней воздушной перевозке пассажиров и багажа установлена пониженная ставка в размере 10%. Было решено продлить действие этой нормы до 1 января 2022 года (Закон РФ № 83-ФЗ).

Кроме того, ставка в размере 0% будет и дальше действовать для услуг по внутренним воздушным перевозкам людей и багажа (туда и обратно): в Крым, Севастополь, Калининградскую область, ДФО. Также данная норма распространяется на авиаперелеты, по которым пункт отправления/назначения находится вне Москвы и Московской области.

Ставки НДС

В соответствии с положениями ст. 164 НК РФ ставки по налогу на добавленную стоимость делятся на несколько категорий.

Так, хозяйствующие субъекты, не имеющие права на льготы и послабления по НДС, должны применять общую ставку в размере 20% (п. 3 ст. 164 НК РФ).

При этом налогоплательщики, занимающиеся реализацией отдельных видов продовольственных товаров (скот, птица, яйца, молоко и т.д.), детской продукции (обувь, кроватки, трикотажные изделия для младенцев и т.д.), периодических изданий (кроме рекламных и эротических журналов) и прочих видов изделий, установленных законом, вправе уплачивать НДС по сниженной ставке в размере 10%. Полный перечень хозяйственных операций, которые попадают под эту льготу, приведен в п. 2 ст. 164 НК РФ.

По НДС также предусмотрено и полное освобождение от налога (в этом случае применяется ставка в размере 0%). Такое налоговое послабление распространяется на следующие категории товаров/услуг (п. 1 ст. 164 НК РФ):

- экспортируемые,

- находящиеся в свободной таможенной зоне,

- международная перевозка продукции,

- транспортировка нефти и нефтепродуктов,

- транспортно-экспедиционные услуги и т.д.

Приходите на обслуживание в Мегаконсалт и

получайте безлимитные консультации по бухгалтерским вопросам

Отказ в вычете: причины

Налогоплательщик вправе уменьшить начисленную сумму НДС на ряд налоговых вычетов, предусмотренных ст. 171 НК РФ. При этом должны быть соблюдены следующие 3 ключевых условия: правильно оформленный счет-фактура, товары/работы должны быть приняты к учету, приобретенные изделия должны использоваться в деятельности, по которой уплачивается НДС.

Выполнение перечисленных выше условий не всегда дает стопроцентную гарантию получения вычета по налогу. В ряде случаев организациям приходит отказ. Возможные причины:

1. Ошибки в документах — это одна из наиболее частых причин отказа в предоставлении вычета по НДС.

Распространенные виды ошибок: документ подписан лицом, не имеющим на это полномочий, указание фактического адреса нахождения компании вместо юридического, расхождения стоимости товара с данными налоговых органов/условиями договора и т.д.

Вместе с тем в ч. 4 п. 11 ст. 172 НК РФ написано, что ошибки в документах, не препятствующие идентификации личности налогоплательщика, не могут являться основанием для отказа в вычете по НДС. Поэтому при необходимости решение налогового органа можно оспорить.

2. Отсутствие подтверждающих документов — сюда можно отнести ситуации, когда у хозяйствующих субъектов нет ТТН (форма 1-Т), бумаг, подтверждающих совершение сделки и т. д.

Однако судебная практика показывает, что в ряде случаев решение принимается в пользу организации. К примеру, постановление ФАС Северо-Западного округа от 21 мая 2012 года № А56−54 176/201. Суд занял сторону налогоплательщика, сославшись на то, что отсутствие бумаг у контрагента не может выступать основанием для отказа в вычете по НДС.

3. Наличие признаков компании-однодневки — согласно официальному мнению представителей ФНС, к такой категории относятся организации, имеющие следующие признаки: отсутствие самостоятельной деятельности, «массовый» адрес регистрации, непредставление налоговой отчетности, цель создания не связана с ведением хозяйственной деятельности.

4. Возникновение подозрений в проведении мнимой сделки — мелкие недочеты и нестыковки в документах могут привести к формированию у налоговых органов мнения о том, что сделки на самом деле не было. При этом организацию могут обвинить в получении необоснованной налоговой выгоды.

Избежать отказа в получении вычета по НДС помогут следующие полезные рекомендации: при оформлении сделок необходимо проявлять должную осмотрительность, обязательно следует сохранить электронную переписку с партнерами, оформлять первичные документы нужно в полном соответствии с установленным порядком, при покупке товаров у перепродавцов необходимо запросить техническую документацию (таможенные декларации, сертификаты и т.д.)