Списываем задолженность с истекшим сроком исковой давности

Списание дебиторской задолженности с истекшим сроком исковой давности — это отнесение на финансовый результат суммы долга покупателя, возникшего более 3-х лет назад.

Кто и зачем списывает задолженность

Для правомерного отражения списанной дебиторки в составе расходов следует правильно определить дату ее образования. Оформлением списания задолженности по истечении срока исковой давности занимается бухгалтерия. Эта процедура проводится в целях:

- актуализации состояния расчетов с покупателями и другими контрагентами;

- уменьшения налогооблагаемой прибыли на сумму убытков, возникших по причине непогашенного долга.

Срок исковой давности установлен в размере 3-х лет с даты, когда обязательство признано неисполненным (п. 1 ст. 196 , ст. 200 ГК РФ).

Пример. ООО «Чайка» заключило контракт с ООО «Беркут» на поставку товаров на сумму 600 000 руб. По условиям договора поставщик (ООО «Беркут») обязуется отгрузить товары в срок до 31.03.2022 или вернуть сумму в размере 600 000 руб., полученную в качестве предоплаты. По состоянию на 01.04.2022 это обязательство не было исполнено. Следовательно, срок исковой давности, после которого можно списывать задолженность, отсчитывается с 01.04.2021.

Какие долги разрешено списать

В п. 2 ст. 266 НК приводится определение безнадежного долга. Долги, нереальные ко взысканию, — это не только дебиторка с истекшим сроком исковой давности, но и долги компаний, исключенных из ЕГРЮЛ. Кроме того, предприятие вправе списывать не только долги покупателей и заказчиков, но и кредиторскую задолженность.

Например, списание задолженности по выплате дохода учредителям в связи с истечением срока исковой давности производится на основании распорядительного документа, подписанного руководителем. Наряду с этим сумма невостребованных дивидендов восстанавливается. На финансовый результат такая операция не повлияет, но увеличит чистую прибыль.

При возникновении форс-мажора допускается прерывание периода исковой давности, если такая ситуация возникла в последние полгода течения этого срока (ст. 202 , 203 ГК РФ). Тогда отсчет начинается заново, но он не превышает 10 лет с даты образования долга (п. 2 ст. 196 ГК РФ).

Сотрудник бухгалтерии производит списание долга по истечении срока исковой давности после инвентаризации, которую следует проводить ежегодно. Примерный механизм этой процедуры такой:

- Формирование оборотно-сальдовых ведомостей по счетам учета расчетов с покупателями, поставщиками и другими контрагентами.

- Двустороннее подписание актов сверки и проверка соответствия текущей дебиторки и кредиторки датам погашения обязательств по договорам.

- Составление акта по форме ИНВ17.

- Определение сомнительных сумм.

- Формирование резерва.

Таким образом, к документам, подтверждающим образование долга, относятся:

- договор поставки;

- товарная накладная, ТТН, акт выполненных работ;

- акт сверки.

Этот комплект следует представить в суд при возникновении разногласий с контрагентом. Дополнительно прикладываются копии платежных поручений или приходных кассовых ордеров, подтверждающих частичное погашение задолженности.

Как оформить списание дебиторской задолженности

Шаг 1. Приказ о проведении инвентаризации подписывается руководителем организации. После этого создается специальная комиссия, куда входят руководитель, бухгалтер и другие сотрудники, отвечающие за документооборот с контрагентами. Например, менеджер отдела продаж, на которого возложена обязанность по предоставлению актов сверки от покупателей, или специалист по контролю дебиторской задолженности.

Шаг 2. Комиссия определяет, какая задолженность относится к сомнительной. Если приказом об учетной политике предусмотрено формирование резервов по сомнительным долгам — эти суммы включаются в резерв.

Шаг 3. Оформляется акт по форме ИНВ17, который выглядит так:

Шаг 4. Бухгалтерия делает проводки по списанию дебиторской задолженности с истекшим сроком давности после получения распорядительного документа от руководителя.

Как отразить списание в бухгалтерском и налоговом учете

Бухгалтерские проводки по списанию дебиторской задолженности в связи с невозможностью взыскания различаются в зависимости от того, формировала ли компания резерв сомнительных долгов:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Сумма долга включена в состав внереализационных расходов в полном размере | 91 | 62, 60, 76 |

| Резерв создан: | ||

| Списание в пределах резерва | 63 | 62, 60, 76 |

| Списание сверх резерва | 91 | 62, 60, 76 |

| Отражение списанного долга на забалансовом счете | 007 | — |

| Получение оплаты суммы, списанной ранее | 50 (51) | 62, 60, 76 |

| Включение во внереализационные доходы суммы списанной дебиторки | 62, 60, 76 | 91 |

| Списание оплаченной суммы с забалансового счета | — | 007 |

На забалансовом счете списанный долг учитывается в течение 5 лет. Это делается в целях идентификации списанной суммы, если дебитор исполнит обязательства по оплате полностью или частично.

Сомнительный долг и задолженность, по которой истек срок исковой давности — разные понятия. К сомнительным долгам относятся:

- суммы непогашенных обязательств контрагентов, находящихся в процессе ликвидации или на стадии банкротства;

- задолженность контрагентов, по которым не было движения в течение длительного периода (например, года);

- непогашенные обязательства дебиторов, с которыми потерян контакт (телефоны не отвечают, по юридическому адресу компания не находится и др.).

При этом с момента возникновения обязательства прошло менее трех лет.

Таким образом, отнесение дебиторской задолженности к сомнительной находится в компетенции инвентаризационной комиссии.

Пунктом 7 статьи 272 НК установлен порядок, как списать задолженность по истечении 3 лет в налоговом учете. Суммы, отраженные в гр. 6 акта ИНВ17, включаются в состав внереализационных расходов отчетного периода, в котором истек срок исковой давности (письма Минфина от 16.02.2022 №03-03-06/2/10482, от 13.01.2022 №03-03-06/1/569). Операция оформляется бухгалтерской справкой.

Убытки от списания задолженности отражаются по стр. 302 Приложения 2 к Листу 02 декларации по налогу на прибыль. Форма декларации утверждена Приложением 1 к Приказу ФНС №ММВ-7-3/475@ от 23.09.2019 (в ред. Приказа ФНС №ЕД-7-3/655@ от 11.09.2022 ).

Для спецрежимов включение списанной дебиторки с истекшим сроком давности в состав расходов не предусмотрено.

Списание дебиторской задолженности

Дебиторская задолженность — это долг покупателей, поставщиков, заемщиков и других перед вашей компанией. В ряде случаев ее можно признать безнадежной и списать в убытки. Разберемся, когда это допустимо, какие документы следует оформлять в таких случаях и в каком периоде отражать убытки.

Когда можно списать дебиторскую задолженность

Деньги и товары, которые вам должен передать контрагент — это дебиторская задолженность. Она может возникнуть, если покупать товары и услуги по предоплате или отгружать их с отсрочкой платежа.

Основания для списания в бухгалтерском учете

Ее списывают с баланса, если взыскать деньги и товары нет возможности. Это возможно в следующих случаях (п. 77 Положения по ведению бухучета и бухотчетности):

- закончился срок исковой давности — три года;

- организация-должник исключена из ЕГРЮЛ;

- организация-должник ликвидирована;

- должник прошел процедуру исполнительного производства, в результате которой судебный пристав вынес решение о невозможности взыскания.

Основания для списания в налоговом учете

Правила налогового учета отличаются. Признать долг безнадежным для целей налога на прибыль можно, если (ст. 266 НК РФ):

- вышел срок исковой давности — три года;

- должник не может заплатить из-за форс-мажорных или других обстоятельств, которые не зависят от пожелания сторон;

- обязательство должника перед вами прекращено на основании акта органа госвласти или местного самоуправления (например, мораторий Банка России);

- организация-должник ликвидирована;

- ИП или физлицо признали банкротом;

- по делу прошло исполнительное производство, в результате которого вынесли решение о том, что взыскать долг нет возможности;

- прекращено денежное обязательство исполнителя или головного исполнителя перед налогоплательщиком — уполномоченным банком.

Перечень оснований закрыт, по прочим причинам задолженность нельзя признать безнадежной для целей налога на прибыль.

Если ваш должник ИП, который прекратил работу по данным ЕГРИП, признать дебиторку безнадежной нельзя. Все долги предпринимателя переходят на соответствующее физлицо и взыскиваются уже с него.

Как определить, истек ли срок исковой давности

Базовая продолжительность срока исковой давности — три года. Но важно понимать, с какой даты начинать его отсчет. Это зависит от того, установлен ли срок исполнения обязательства. Возможно несколько вариантов:

- Установлен: срок исковой давности начинают отсчитывать, как только истек срок для исполнения.

- Не установлен или установлен до востребования: отсчет начинается с даты, в которую вы направили должнику письмо с требованием об исполнении обязательства.

- Не установлен в договоре, но установлен в письме-требовании — отсчет начинается с последнего дня срока, данного для исполнения.

Пример. ООО «Хлопок» 11 октября 2022 года отгрузило в ООО «Текстиль» партию товара. По договору Текстиль должен был оплатить поставку в течение 14 календарных дней после отгрузки, то есть до 25 октября 2022 года включительно. Но компания оплату не перечислила. Срок исковой давности начнет течь с 26 октября 2022 года.

Срок может прерваться, если должник сделает что-то, свидетельствующее о признании долга, например, попросит отсрочку, подпишет акт сверки и т. п.

После перерыва отсчет срока исковой давности начинается сначала. Все время, которое прошло до этого, в расчет не идет. Долг может быть признан даже после истечения срока давности. В таком случае течение исковой давности тоже начнется заново (ст. 206 ГК РФ).

Документальное оформление безнадежной дебиторки

Чтобы выявить безнадежные долги, проведите инвентаризацию. По результатам составляется документ с результатами — акт № ИНВ-17 и справка или другой документ. Подтверждением безнадежности может быть выписка из ЕГРЮЛ, постановление пристава, договоры, счета, накладные и пр.

Письменное обоснование списания тоже должно быть зафиксировано в документе. Обычно его оформляют протоколом инвентаризационной комиссии. На списание руководитель также должен оформить приказ.

Как списать безнадежные долги в налоговом учете

Дебиторская задолженность списывается в том периоде, когда она признана безнадежной. Это может быть дата истечения срока давности, исключения из ЕГРЮЛ, постановления судебного пристава. Если событий-оснований несколько, списать можно в дату наиболее раннего из них.

Есть ряд налоговых особенностей у просроченной дебиторки:

НДС. Налогооблагаемую прибыль уменьшает вся сумма безнадежной задолженности, включая НДС. Если долг возник по выданным авансам с истекшим сроком давности, НДС с их суммы нужно восстановить (письмо Минфина от 11.04.2014 № 03-07-11/16527).

УСН. Списанная задолженность не будет уменьшать базу по налогу и на УСН «доходы», и на УСН «доходы минус расходы». Это связано с тем, что в первом случае расходы нельзя учитывать вовсе, а во втором случае разрешается учесть только расходы из закрытого перечня ст. 346.16 НК РФ — безнадежные долги туда не входят. Аналогично для ЕСХН и ст. 346.5 НК РФ.

НДФЛ. Доход у физлица возникает, когда прекращено обязательство по уплате. В ряде случаев он не облагается НДФЛ.

Налог на прибыль. Включать безнадежную дебиторку в расходы для целей налога на прибыль могут только организации, которые считают налог методом начисления. При кассовом методе это невозможно, так как доходы признаются только после поступления, а расходы — только после фактической оплаты от покупателя (прекращения встречного обязательства). Если проданные товары (работы, услуги) не оплатили, встречное обязательство не прекращается и расход признать нельзя.

Как списать безнадежные долги в бухучете

Дебиторская задолженность списывается отдельно по каждому обязательству. Например, если ООО «Альфа» должно отгрузить вам товары по предоплате, а ИП Иванов задержал оплату за поставленные вами товары, по каждому из этих обязательств следует оформить документы и отразить списание с баланса.

В бухучете списать задолженность должны все организации, независимо от системы налогообложения. Используемые проводки будут зависеть от наличия резерва по сомнительным долгам и того, сможет ли он покрыть всю сумму долга.

Резерв по сомнительным долгам

Задолженность списывается за счет резерва в периоде, когда она признана безнадежной. При этом в налоговом учете учесть ее напрямую в расходах нельзя.

- Дт 63 Кт 62 (60,76 и пр.) — списание за счет резерва по сомнительным долгам.

Списать за счет резерва можно все безнадежные долги, даже если их не закладывали в расчет при создании резерва (п. 5 ст. 266 НК РФ, Письма Минфина от 10.09.2022 № 03-03-06/1/79460, от 21.10.2019 № 03-03-06/1/80555).

Если задолженность больше резерва, всю сумму превышения следует отнести в прочие расходы.

- Дт 91.02 Кт 62 (60, 76 и пр.) — остаток задолженности, не покрытый резервом, отнесен в прочие расходы.

- Дт 63 Кт 62 — 150 000 рублей — дебиторка списана за счет резерва;

- Дт 91.02 Кт 62 — 80 000 рублей — остаток задолженности, не покрытой резервом, списан в расходы.

Расходы

Безнадежный долг можно включить в расходы, если резерв не был создан или его не хватило, чтобы списать всю сумму. Для этого применяется та же проводка:

- Дт 91.02 Кт 62 (60, 76 и пр.) — безнадежная задолженность списана в прочие расходы.

Дебиторская задолженность на счете 007

Если обязательства за должником все еще сохраняются и он может погасить их в будущем, его долг следует отражать на забалансовом счете 007. Например, это возможно, если долг списали из-за истекшего срока исковой давности. А если должника исключили из ЕГРЮЛ или ликвидировали, счет 007 можно не использовать.

- Дт 007 — отражена списанная задолженность

Сумма должна оставаться на счете 007 в течение пяти лет. Списать ее оттуда можно по истечении обязательного срока или при погашении должником.

- Дт 51 Кт 60 — должник погасил ранее списанную задолженность;

- Дт 76 Кт 91-1 — отражен прочий доход;

- Кт 007 — погашена задолженность.

Что грозит за несвоевременное списание

Списать дебиторскую задолженность несвоевременно — значит нарушить требования бухгалтерского учета. По КоАП РФ такое нарушение может быть признано грубым, если наличие просроченной дебиторки на балансе искажает показатели отчетности на 10 % и более. Она может затрагивать не только соответствующую строку баланса, но и отчет о финрезультатах, где отражаются прочие расходы, прибыль до налогообложения и пр.

В таких ситуациях налоговая может наложить штрафы на должностных лиц:

- за первое нарушение — 5 000 – 10 000 рублей;

- за повторное нарушение — 10 000 – 20 000 рублей.

Также возможна дисквалификация на срок от года до двух лет.

По НК РФ грубым нарушением считается систематическое несвоевременное отражение операций. По этому основанию организацию могут привлечь к ответственности в виде штрафа на сумму от 10 000 до 30 000 рублей.

Работайте с дебиторской задолженностью в Контур.Бухгалтерии. Составляйте акты сверки с контрагентами, храните первичные документы, формируйте резервы по сомнительным долгам и ведите учет. А еще в сервисе можно сдавать отчетность через интернет, проверять поставщиков и покупателей и консультироваться с экспертами. Новые пользователи получают 14 дней бесплатной работы в сервисе.

Дебиторская задолженность — это долг покупателей, поставщиков, заемщиков и других перед вашей компанией. В ряде случаев ее можно признать безнадежной и списать в убытки. Разберемся, когда это допустимо, какие документы следует оформлять в таких случаях и в каком периоде отражать убытки.

Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность – это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Начиная с 2017 года, величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за минусом кредиторской задолженности перед этим контрагентом, а предельный размер резерва по итогам отчетного периода должен рассчитываться как наибольшая из двух величин: 10 % выручки за данный отчетный период или за прошлый год*. О том, как указанные изменения поддерживаются в программе «1С:Бухгалтерия 8» (ред. 3.0), читайте в статье Резерв по сомнительным долгам: учет в «1С:Бухгалтерии 8».

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее – Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов.

. в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

. в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее – ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам – всего».

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

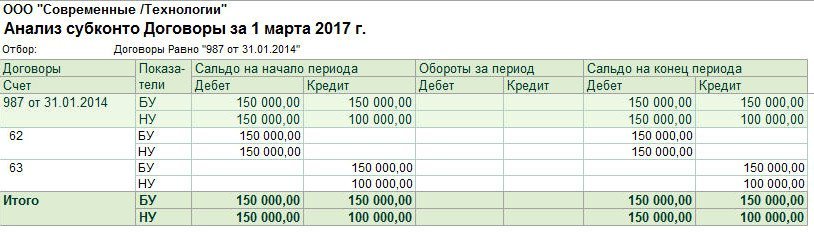

Пример 1

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

- в бухгалтерском учете – в размере 150 000,00 руб.;

- в налоговом учете – в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто – выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Порядок и особенности списания дебиторской задолженности

Как работаем и отдыхаем в 2022 году ?

Дебиторская задолженность – один из наиболее значимых показателей бухгалтерской отчетности. Списанию дебиторки предшествует большая аналитическая и организационная работа: выявление проблемных расчетов и должников, возможности истребования задолженности. При невозможности получить долг следует его списание. При этом бухгалтеру необходимо знать не только бухгалтерское и налоговое законодательство, но Гражданский кодекс, арбитражную судебную практику.

Вопрос: Как отразить в бухгалтерском учете организации, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), списание дебиторской задолженности за реализованный товар в связи с истечением срока исковой давности? Резерв по сомнительным долгам в части данной задолженности не формировался.

В результате проведения инвентаризации расчетов с контрагентами (на основании приказа руководителя) выявлена необеспеченная, просроченная дебиторская задолженность, по которой истек срок исковой давности. Сумма задолженности за проданный товар равна 50 000 руб.

Посмотреть ответ

В каких случаях дебиторку нужно списать

Существуют законные причины списать задолженность. Они подтверждаются документами сторонних организаций. Эти бумаги являются основанием для записей в БУ и НУ.

Как признать дебиторскую задолженность безнадежной и учесть ее в целях налога на прибыль?

- Истек срок исковой давности. Это означает, что подать иск в суд о взыскании долгов фирма не может, поскольку прошло 3 года с момента, когда организация узнала о нарушении договорных обязательств со стороны контрагента: к примеру, получила отказ в оплате товаров, работ, услуг после поставки по договору. Срок прерывается, если организация подает в суд или должник письменно подтвердил наличие обязательств перед организацией (ГК РФ ст. 196-1, ст. 200, ст. 203).

На заметку! По аналогичным основаниям можно списывать и задолженность кредиторам.

Можно списывать дебиторскую задолженность и в связи с невозможностью взыскать ее по оценке специалистов самой фирмы. Такой вариант применим, если проведенный экономический анализ выявил нецелесообразность обращения в суд. Обычно речь идет в таких случаях о небольших объемах дебиторской задолженности, по сравнению со значительными судебными издержками в перспективе (см. письма Минфина №03-03-06/1/3 от 13-01-09 г., №03-03-06/1/124 от 21-02-08 г., опред. ВАС РФ №9473/08 от 30-07-08 г., ФАС МО №КА-А40/13269-08-П-2 от 02-02-09 г. и ряд аналогичных).

Источники списания

- За счет резерва сомнительных долгов. Одним из источников, за счет которого можно списать дебиторку, является создание резерва по сомнительным долгам. Однако создавать его могут только фирмы, которые определяют выручку по отгрузке. Общий порядок резервирования определяется ст. 266-4 НК РФ. В резерв включают в полном объеме сумму задолженности, срок которой превысил 3 месяца, половинную сумму – если срок от 45-90 дней. Суммы дебиторки, срок которой ниже, не берутся в расчет. При этом резервируется и сумма НДС, ожидающаяся к перечислению от должника. Размер зарезервированных средств ограничен, выше 10% от выручки по периоду — налоговому и расчетному.

- Если резерва в организации нет. Списание дебиторки нужно произвести за счет прочих расходов, т.е она повлияет так или иначе на значение итоговых показателей.

- Источник — чистая прибыль. Решение о списании дебиторской задолженности принимается исключительно общим собранием учредителей, поскольку такие действия напрямую влияют на финансовый результат.

Бухгалтерский учет списания дебиторской задолженности

Для начала напомним, что если по одному и тому же контрагенту имеется, кроме дебиторской, кредиторская задолженность, нужно сначала произвести взаимозачет сумм, а затем, если выявлена в итоге дебиторская задолженность, списать ее.

Подтверждают задолженность такие документы:

- акты, накладные как подтверждение оказания услуг, поставок товара, выполнения работ;

- акты сверок с партнерами;

- письма с требованиями погасить долг, официальные ответы на них;

- платежные документы, в которых отражаются оплаченные организацией суммы, и т.п.

Их наличие необходимо в том числе для того, чтобы зафиксировать и подтвердить срок исковой давности.

Важно! Документы хранят не менее 5 лет после списания сумм.

Проводки БУ формируются в зависимости от источников списания. Покрытие списанной дебиторки созданным резервом по сомнительным долгам отражается проводкой Дт 63 Кт 60, 62, 76. Не покрытые резервом задолженности относятся на прочие расходы: Дт 91/2 Кт 60, 62, 76. Аналогично, т.е. по дебету 91/2 в корреспонденции с соответствующими счетами расчетов, учитывается дебиторка, если резерва в организации нет.

Если общим собранием принято решение уменьшить чистую прибыль на размер списанной дебиторской задолженности, делается проводка Дт 84 Кт 60, 62, 76 и др.

Списанную задолженность необходимо учитывать за балансом на Дт 007 в течение 5 лет и лишь затем провести окончательное списание.

Налоговый учет списания дебиторской задолженности

Для целей НУ бухгалтерские документы, подтверждающие факт дебиторки и ее исковую давность, хранятся 4 года. Если возникает убыток, то этот срок отсчитывается от периода уменьшения налоговой базы на сумму убыточного показателя.

В зависимости от наличия резерва покрытия сомнительных долгов, в НУ задолженность учитывают либо по правилам ст. 266 НК РФ, либо относят к внереализационным расходам. Записи для целей НУ делаются при наступлении самого раннего по срокам из перечисленных событий:

- истечение срока исковой давности;

- поступление актов и других документов от приставов о невозможности взыскания;

- появление записи в ЕГРЮЛ с информацией, что должник прекратил свою деятельность.

Признанный безнадежным к оплате авансовый платеж ведет к необходимости восстановления суммы НДС по нему.

Если должник, признанный безнадежным, — физлицо, то при списании дебиторки организация приобретает обязанности налогового агента по НДФЛ и обязана перечислить налог за физическое лицо, а если должник был сотрудником организации, то обязана перечислить и взносы в Фонды за него (см. письмо Минфина №03-04-06/4-27 от 08-02-12 г. и аналогичные разъяснения ФНС).

На заметку! Фирма, применяющая систему налогообложения УСН «доходы минус расходы», не имеет права включить в состав доходов и расходов списанную дебиторскую задолженность для целей НУ, поскольку применяет кассовый метод учета доходов (ст. 346.17-1 НК РФ) . Такая задолженность учитывается только в бухгалтерском учете.

Порядок списания дебиторской задолженности

Списание дебиторской задолженности — операция, которой бухгалтеры занимаются регулярно. Как определить критерии для списания дебиторской задолженности и как правильно ее осуществить, вы узнаете из нашей статьи.

Какую задолженность можно списать

Списать можно не все долги компании, а только те, которые отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга приведено в п. 2 ст. 266 НК РФ. Это долг с истекшим сроком исковой давности, а также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как недействующая. Кроме того, невозможность получения денег может установить судебный пристав и вынести постановление об окончании исполнительного производства.

Обратите внимание! «Закрытие» ИП не делает его долг безнадежным.

Если денежные средства вам должен индивидуальный предприниматель, вы не можете провести процедуру списания дебиторской задолженности только по причине его исключения из ЕГРИП, поскольку ИП отвечает по долгам всем своим имуществом (письмо Минфина России от 16.09.2015 № 03-03-06/53157). Списание безнадежной дебиторской задолженностикоммерсанта можно только после окончания процедуры банкротства, в случае смерти ИП или вынесения судебным органом решения о невозможности взыскания денег вследствие того, что не удалось установить местонахождение предпринимателя. То есть перед тем как списать дебиторскую задолженность следует убедиться, что сложились для этого указанные выше условия.

Если две компании должны друг другу, прежде всего, надо сделать зачет задолженностей, уменьшив размер дебиторки на сумму долга контрагенту. Если компания-партнер всё равно осталась вам должна, эти деньги признаются нереальными к получению, и можно осуществить списание просроченной дебиторской задолженности.

Итак, вы узнали, что компания-должник обанкротилась (или ее исключили из реестра юрлиц позже 1 сентября 2014 года). В таком случае вы понимаете, что вернуть долг не удастся. Как списать дебиторскую задолженность, по которой заканчивается срок исковой давности?

По общему правилу он равен 3 годам, но может прерываться или приостанавливаться.

Срок исковой давности прерывается, если (п. 20 постановления Пленума Верховного Суда РФ от 29.09.2015 № 43):

- должник принял и расписался в акте сверки;

- прислал письмо — признание долга или просьбу предоставить отсрочку;

- заплатил проценты или неустойку;

- фирмы составили дополнительное соглашение к договору, по которому должник признал свое обязательство.

Прервавшийся срок исковой давности компания должна начать считать заново. Однако он не может превышать 10 лет со дня образования долга (п. 1 ст. 181 ГК РФ).

Срок исковой давности приостанавливается по основаниям, предусмотренным ст. 202 ГК РФ, в частности, на период, когда стороны проводят предусмотренную законом процедуру разрешения спора во внесудебном порядке (процедура медиации, посредничество, административная процедура и т. п.). Также срок давности не течет, пока осуществляется судебная защита нарушенного права (ст. 204 ГК РФ). Когда соответствующие обстоятельства заканчиваюся, срок давности продолжает свое течение (а не отсчитывается заново).

Подробнее о том, как проходит списание дебиторской задолженности с истекшим сроком исковой давности, читайте в статье «Как списать безнадежную дебиторскую задолженность с истекшим сроком исковой давности».

Как документально оформить списание безнадежной дебиторской задолженности

Итак, вы определили, что есть нереальные к получению по перечисленным выше причинам деньги. Для списания дебиторской и кредиторской задолженности нужно составить приказ об инвентаризации долга, а ее результаты занести в форму ИНВ-17. Затем руководитель издает приказ о ликвидации долга фирмы на основании акта инвентаризации и бухгалтерской справки, в которой следует привести размер задолженности, описание ситуации, почему задолженность стала безнадежной, ссылку на номер и дату акта инвентаризации.

ВАЖНО! Списанные долги налоговики проверяют особенно тщательно, поэтому необходимо приложить к акту инвентаризации задолженности историю ее возникновения и документы, подтверждающие реальность сделки: договоры, накладные, счета, акты оказанных услуг, акты сверок, а также основание для признания долга безнадежным (например, выписку из ЕГРЮЛ или постановление судебного пристава).

Списание просроченной дебиторской задолженности в бухгалтерском учете

В бухгалтерском учете создание резерва по сомнительным долгам является обязанностью компании. Она не вправе выбирать, создавать резерв или нет. Не формировать его можно только в случае, если имеется стойкая уверенность в том, что долг будет погашен (письмо Минфина от 27.01.2012 № 07-02-18/01).

Формирование резерва в учете отражается по кредиту счета 63 в корреспонденции со счетом 91.

При списании задолженности за счет резерва делается запись: Дт 63 Кт 62 (76 или другие счета по учету задолженности перед вашей организацией) — списание дебиторской задолженности за счет резерва по сомнительным долгам.

Если долг больше резерва, то разница относится на счет прочих расходов: Дт 91.2 Кт 62 (или другой счет по учету дебиторской задолженности).

Аналогичной проводкой (Дт 91.2 Кт 62) списывают задолженность, которая стала безнадежной внезапно и не резервировалась (например, контрагента ликвидировали, и фирма узнала об этом уже по факту ликвидации).

Списанный долг в течение 5 лет следует учитывать по дебету счета 007 в полной сумме. И только по истечении этого срока он списывается окончательно.

Хранить документы, подтверждающие факт списания дебиторской задолженности, для целей бухучета нужно не менее 5 лет со дня списания просроченной задолженности перед вашей компанией. На счете 007 должен вестись аналитический учет в разрезе каждого контрагента.

О нюансах списания дебиторской задолженности в различных ситуациях подробно рассказано в Готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Списание дебиторской задолженности в налоговом учете

Списать в расходы нереальную к получению дебиторку могут только организации, считающие налог на прибыль методом начисления. Соответственно, упрощенцы и плательщики ЕНВД учесть безнадежный долг в расходах не могут (письмо Минфина России от 13.11.2007 № 03-11-04/2/274). Индивидуальные предприниматели на ОСНО также не вправе провести процедуру списания дебиторской задолженности.

В отличие от бухгалтерского учета в налоговом формирование резерва по сомнительным долгам — это право, а не обязанность организации. То есть для целей налогообложения алгоритм ликвидации дебиторки зависит от того, был ли создан резерв для сомнительных долгов. Если он есть, то предприятие осуществляет списание дебиторской задолженности за счет резерва, а непокрытую резервом часть долга относит на внереализационные расходы.

Все подробности по списанию безнадежной дебиторской задолженности за счет резерва по сомнительным долгам изложены в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Если резерв не сформирован, то списание дебиторки производится на внереализационные расходы. Расход признается по мере наступления даты самого раннего события:

- истек срок исковой давности;

- в реестре юрлиц появилась запись о прекращении работы должника;

- поступили документы от судебных приставов.

Подтверждающие документы для целей налогового учета следует хранить не менее 4 лет.

Если вы заплатили аванс поставщику, а затем признали этот долг безнадежным, то принятый к вычету НДС нужно восстановить.

Однако в этом вопросе есть определенные нюансы, изучить которые можно в нашей статье «Как учитывать суммы НДС при списании дебиторской задолженности».

ВАЖНО! Если компания приняла решение признать долг физического лица безнадежным и после списания дебиторской задолженности отнести его на расходы, нужно перечислить с суммы задолженности налог на доходы физических лиц. С точки зрения чиновников, в этом случае физлицо получает выгоду от экономии на расходах, а агентом по НДФЛ должна выступить компания. Об этом, в частности, пишут Минфин России в письме от 19.03.2018 № 03-04-06/16933 и ФНС России в разъяснении от 31.12.2014 № ПА-4-11-27362.

Итоги

Процесс списания дебиторской задолженности несложен, но строго регламентирован. Его нарушение чревато претензиями налоговых инспекторов и доначислением налога на прибыль либо штрафов за ошибки в учете. Поэтому перед тем как списать дебиторскую задолженность, убедитесь, что проведена инвентаризация и издан соответствующий приказ.

Однако все же советуем не увеличивать расходы предприятия путем списания дебиторской задолженности и приложить максимум усилий для ликвидации дебиторки контрагента, предложив ему, например, рассрочку или реструктуризацию долга.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Безнадежная дебиторская задолженность: списание, проводки, бухгалтерский и налоговый учет

При участии Наталья Никитченко

Списать безнадежную задолженность не так просто, как кажется. Сначала нужно провести инвентаризацию и понять, какие долги безнадежны, а какие нет. Потом разобраться, что можно включить в резерв, а что нельзя. Для этого придется посчитать выручку и разбить долги на три группы. Что делать дальше, читайте в нашей статье.

Что такое безнадежная дебиторская задолженность

Это сумма, которую покупатели (клиенты или иные контрагенты) не вернули, и которую невозможно взыскать.

Проведите сверку взаиморасчетов с контрагентами через интернет Подключить сервис

Безнадежный долг не нужно путать с сомнительным. Под определение «сомнительной» попадает задолженность, не погашенная в закрепленные договором сроки и не обеспеченная гарантиями (п. 70 Положения по ведению бухучета, утв. приказом Минфина от 29.07.98 № 34н). Похожая формулировка приведена и в Налоговом кодексе.

Получается, сомнительный долг хоть и просрочен, но шансы на взыскание еще остались. А вот безнадежный взыскать, скорее всего, никогда не удастся.

Какие долги считаются безнадежными

Согласно пункту 2 статьи 266 НК РФ, к безнадежной задолженности относятся суммы, по которым:

- истек срок исковой давности (в общем случае он равен трем годам; ст. 196 ГК РФ);

- обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации компании;

- есть постановление судебного пристава-исполнителя об окончании исполнительного производства в следующих случаях: отсутствует возможность получить данные о должнике (о местонахождении его самого, его имущества, наличия у него денег); у должника отсутствует имущество, которое можно взыскать, и все принятые меры по его отысканию оказались безрезультатными;

- должником является физлицо, признанное банкротом, освобожденным от дальнейшего исполнения требования кредитора.

Как списать дебиторскую задолженность

В налоговом учете (НУ) есть два способа: списать безнадежную «дебиторку» сразу на убытки, либо создать резерв и за счет него погашать долги.

В бухгалтерском учете (БУ) выбора нет: организация обязательно должна сформировать резерв сомнительных долгов. И далее использовать его для погашения задолженности, нереальной ко взысканию.

ВАЖНО

Бывают ситуации, когда на первый взгляд долг кажется безнадежным, но списать его в НУ нельзя. Например, когда компания-должник исключена из ЕГРЮЛ по инициативе налоговиков из-за несданной отчетности и отсутствия операций по банковским счетам. В Минфине полагают, что при подобных обстоятельствах оснований для списания дебиторской задолженности нет. Нужно ждать, пока истекут три года исковой давности. И только после этого списывать долг (подробнее об этой и других ситуациях см. «Семь случаев, когда дебиторскую задолженность нельзя признать безнадежной»).

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС Отправить заявку

Документы для списания дебиторской задолженности

Чтобы погасить в учете безнадежную «дебиторку», надо сначала провести ее инвентаризацию. Чаще всего это делают в конце года, перед составлением баланса. Но можно и в любое другое время (п. 2.1 Методических рекомендаций, утв. приказом Минфина от 13.06.95 № 49). Например, по итогам квартала, полугодия или 9 месяцев.

Необходимо оформить документы:

- Приказ о проведении инвентаризации (унифицированная форма № ИНВ-22).

- Акт, в котором зафиксировано состояние расчетов с покупателями и прочими дебиторами (унифицированная форма № ИНВ-17).

- Информация о дебиторах: наименование, сумма долга, дата его появления и другое (приложение к форме № ИНВ-17).

Указанные формы утверждены приказом Минфина № 49 и постановлением Госкомстата от 18.08.98 № 88.

СПРАВКА

Использовать унифицированные формы не обязательно. Организация вправе разработать собственные бланки и отражать в них результаты инвентаризации.

По итогам инвентаризации бухгалтер спишет нужную сумму. Для этого потребуется оформить приказ директора и бухгалтерскую справку, где подробно отражены все вычисления. Также понадобятся бумаги по сделке с должником: договоры, накладные, платежки и проч. Если срок исковой давности прерывался, нужны подтверждающие бумаги, в частности, акты сверки и письма.

Обмениваться с контрагентами юридически значимой «первичкой» через интернет Входящие бесплатно

Списание безнадежной дебиторской задолженности в налоговом учете

Если ООО создает резерв по сомнительным долгам

Сразу оговоримся: речь идет о тех, кто платит налог на прибыль и применяет метод начисления. При кассовом методе создание резерва не предусмотрено (подп. 7 п. 1 ст. 265 НК РФ).

Следует совершить ряд действий.

Во-первых, определить, какая выявленная при инвентаризации задолженность является сомнительной. Это суммы, которые возникли в связи с реализацией товаров (работ, услуг), если они не погашены в установленные договором сроки и не обеспечены залогом, поручительством, банковской гарантией (п. 1 ст. 266 НК РФ). Под данное определение не подходит аванс, перечисленный продавцу, даже если поставка так и не состоялась. Не подходят и штрафы за несоблюдение сроков оплаты. Предоплата и санкции в резерв не включаются.

Во-вторых, сомнительные долги следует разделить на три группы (п. 4 ст. 266 НК РФ; см. табл.).

Деление просроченных долгов на группы в зависимости от срока их появления

Группа

Срок возникновения задолженности

Какую часть долга можно включить в резерв

свыше 90 календарных дней

от 45 до 90 календарных дней включительно

до 45 календарных дней

В-четвертых, проверить, чтобы величина резерва не превышала 10% доходов от реализации. Для расчета следует брать выручку за налоговый период, по итогам которого создается резерв. Если бухгалтер формирует его по итогам отчетного периода, действует следующее правило. Резерв должен укладываться в лимит, равный большей из величин: 10% выручки за предыдущий налоговый период или 10% выручки за текущий отчетный период.

В-пятых, отнести величину резерва на внереализационные расходы.

Пример 1

ООО «Лучик» создает в налоговом учете резерв по сомнительным долгам. По состоянию на 30 июня 2022 года проведена инвентаризация, которая выявила просроченную «дебиторку» на сумму 600 тыс. руб.

Срок ее возникновения лежит в промежутке от 45 до 90 календарных дней. Значит, она относится ко второй группе, и 50% можно включить в резерв. Бухгалтер посчитал, что к резерву допустимо отнести 300 тыс. руб.(600 000 руб. × 50%).

Выручка от реализации по данным НУ за полугодие 2022 год составила 2 млн 800 тыс. руб. Поэтому резерв не может превышать 280 тыс. руб.(2 800 000 руб. × 10%).

По итогам полугодия 2022 года бухгалтер списал 280 000 руб. на внереализационные расходы.

Далее необходимо поступать следующим образом. Как только задолженность из сомнительной превратится в безнадежную, ее нужно погасить за счет резерва. При этом величина резерва уменьшится, а новые расходы не появятся.

Пример 2

По состоянию на 30 июня 2022 года резерв по сомнительным долгам ООО «Лучик» составил 280 тыс. руб.

В июле 2022 года часть задолженности в размере 50 тыс. руб. перешла в разряд безнадежной, поскольку организация-дебитор была ликвидирована. В результате величина резерва составила 230 тыс. руб.(280 000 — 50 000). Никаких расходов в связи с этим в налоговом учете не возникло.

На последнее число каждого отчетного (налогового) периода следует проводить корректировку. Нужно сравнивать две величины. Первая — вновь созданный резерв. Вторая — неиспользованная часть резерва, сформированного по итогам предыдущего периода. Если первая величина меньше второй, разница включается во внереализационные доходы текущего периода. Если первая величина больше второй, разница включается в расходы (п. 5 ст. 266 НК РФ). При этом лимит отчислений, равный 10%, по-прежнему должен соблюдаться.

Пример 3

По состоянию на 30 сентября 2022 года «дебиторка» ООО «Лучик» составила 550 тыс. руб. (600 тыс. руб. выявлено на 30 июня, из них 50 тыс. руб. списано в июле).

К концу III квартала данная задолженность перешла в первую группу со сроком возникновения более 90 календарных дней. Значит, «Лучик» может включить ее в резерв в объеме 100%.

Выручка от реализации по данным НУ за 9 месяцев 2022 год составила 5 млн руб. Поэтому резерв не может превышать 500 тыс. руб.(5 000 000 руб. × 10%).

Бухгалтер сравнил 500 тыс. руб. с неиспользованным резервом, созданным по итогам предшествующего периода (230 тыс. руб.). Первая цифра больше второй. Значит, в НУ «Лучика» необходимо показать расходы 270 тыс. руб.(500 000 — 230 000).

Если ООО не создает резерв по сомнительным долгам

Этот вариант учета очень простой. Если в ходе инвентаризации выявлено, что та или иная сумма «дебиторки» перешла в разряд безнадежной ко взысканию, организация списывает ее на внереализационные расходы.

Добавим, что указанное правило не применяется при УСН. «Упрощенщики» не вправе включать сомнительную дебиторскую задолженность в расходы (см. «« Упрощенщики» не могут учесть в составе расходов суммы сомнительной дебиторской задолженности »).

Бухгалтерский учет дебиторской задолженности

Согласно пункту 70 Положения по ведению бухучета, в БУ обойтись без резерва по сомнительным долгам нельзя. При этом порядок его создания не установлен. Поэтому каждая компания должна самостоятельно разработать этот порядок и утвердить в учетной политике (см. «Учетная политика организации: образцы на 2022 год, как составить, примеры» ). На практике чаще всего выбирают такой же способ, как и в налоговом учете.

ВНИМАНИЕ

Существует отличие норм бухгалтерского и налогового учета. В БУ в резерв по сомнительным долгам необходимо относить любую просроченную «дебиторку». А в НУ — только связанную с реализацией товаров, работ, услуг.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Проводки по списанию дебиторской задолженности

Создание резерва отражается по кредиту счета 63 «Резервы по сомнительным долгам» и дебету счета 91 «Прочие доходы и расходы».

Списание долга за счет резерва — это проводка по дебету счета 63 и кредиту счета 62 «Расчеты с покупателями и заказчиками» (либо кредиту счета 76 или 60).

Пример 4

По состоянию на 30 июня 2022 года на балансе ООО «Лучик» числилась сомнительная задолженность по расчетам с покупателями в сумме 280 тыс. руб. Бухгалтер создал резерв и сделал проводку:

ДЕБЕТ 91 КРЕДИТ 63

– 280 000 руб. — просроченная задолженность включена в резерв;

В июле 2022 года часть долга в размере 50 тыс. руб. стала безнадежной. Появилась проводка:

ДЕБЕТ 63 КРЕДИТ 62

– 50 000 руб. — безнадежный долг списан за счет резерва.

ВАЖНО

Погашение «дебиторки» не означает ее ликвидацию. Ведь остается шанс, что по истечении срока исковой давности контрагент все же вернет деньги. По этой причине долги следует учитывать на забалансовом счете в течение пяти лет с момента списания. И только если организация-дебитор ликвидирована, учет безнадежной задолженности можно приостановить.

Инструкция: как списать задолженность с истекшим сроком исковой давности

Списание задолженности с истекшим сроком исковой давности — это действие, аннулирующее сведения о долгах в учете компании, которые взыскать не представляется возможным. Проведите инвентаризацию взаиморасчетов с контрагентами, сделайте соответствующие записи в учете с соблюдением установленных законодательством сроков.

Зачем списывают задолженность

Активы и обязательства компании отражаются в учете и отчетности в том случае, если они несут полезную, своевременную и правдивую информацию о финансовом состоянии хозяйствующего субъекта. Признание долгов невозможными к взысканию обязывает организацию исключить сведения о них из учетных данных. Взыскать задолженность дебиторов более невозможно, следовательно, денежные средства никогда не поступят на счет компании. Кредиторы после истечения срока исковой давности для списания кредиторской задолженности не вправе заявить претензии, а компания не обязана их удовлетворять.

Когда можно списать задолженность

Обязательства подлежат списанию, если:

- истек срок исковой давности;

- вынесено постановление судебного пристава об окончании исполнительного производства в связи с невозможностью взыскания задолженности;

- должник или кредитор ликвидированы.

Срок исковой давности — это период, в течение которого кредитор вправе обратиться в суд с требованием о взыскании долга. Статья 196 ГК РФ устанавливает его равным трем годам. Задолженность подлежит списанию в отчетном периоде, на который выпал срок окончания исковой давности.

Срок давности не истек?

Эти инструкции КонсультантПлюс помогут списать кредиторскую задолженность:

При ликвидации одной из сторон обязательства списываются в периоде, в котором произошла ликвидация либо исключение из ЕГРЮЛ недействующей организации налоговым органом.

Особые правила установлены для списания налогов с истекшим сроком исковой давности. Списать налоговые долги в учете даже после истечения периода возможного взыскания действующая организация не вправе в одностороннем порядке. Такое действие обязательно согласовывается с налоговыми органами. Фактически для организации есть только одна возможность признать долги по налогам невозможными к взысканию — получить судебный акт с отражением факта истечения предельных сроков взыскания (п. 9 постановления ВАС РФ от 30.07.2013).

Когда течение исковой давности прерывается

Трехлетний период, установленный для обращения за взысканием в суд, прерывается и исчисляется вновь с момента (ст. 203 ГК РФ):

- письменного подтверждения должником своих обязательств;

- признания претензии по требованию о взыскании;

- подписания соглашения о признании долга;

- направления гарантийного письма о погашении;

- подписания акта сверки.

Как оформить

Правила отражения списания дебиторки с истекшим сроком исковой давности изложены в пунктах 77 и 78 Положения по ведению бухучета и бухотчетности (приказ Минфина №34н от 29.07.1998):

- Проведите инвентаризацию и оформите ее результаты.

- Вынесите письменное обоснование (решение инвентаризационной комиссии) об обнаружении долгов, которые необходимо списать.

- Оформите приказ (распоряжение) руководителя о списании.

Списание проводится отдельно по каждому обязательству.

Отражаем списание дебиторской задолженности

Порядок отражения зависит от наличия резерва по сомнительным долгам. В случае его создания списание дебиторской задолженности с истекшим сроком исковой давности производится за его счет. Если резерв не создавался, отразите списанную дебиторку в прочих расходах.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Дебиторка списана за счет резерва по сомнительным долгам | 63 | 60, 62, 76 |

| Дебиторка списана на прочие расходы организации | 91-2 | 60, 62, 76 |

Если обязательства должника не прекращены и в дальнейшем возможно их взыскание (истек период исковой давности, но контрагент не ликвидирован и нет постановления о невозможности взыскания), отразите списанные суммы на забалансовом счете 007. С забалансового счета суммы спишутся:

- при ликвидации должника;

- при погашении долга;

- по истечении пяти лет после отражения сумм на счете 007.

В налоговом учете безнадежная к взысканию дебиторка списывается за счет резерва по сомнительным долгам или во внереализационные расходы (пп. 2 п. 2 ст. 265 НК РФ; п. 5 ст. 266 НК РФ).

Списываем кредиторскую задолженность в учете

В бухгалтерском учете списание кредиторки отражается в составе прочих доходов:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Списана кредиторская задолженность с истекшим сроком исковой давности | 60, 62, 76 | 91-1 |

При расчете налога на прибыль включите списанные суммы кредиторки во внереализационные доходы (п. 18 ст. 250 НК РФ).

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.