Дивиденды 2022: начисление, выплата, отчетность в 1С:Бухгалтерия

Учредители создают коммерческую организацию ради прибыли, а значит, дивиденды — обязательная часть жизни Общества. В статье мы рассмотрим нормативное регулирование дивидендов в 2022 году и как правильно оформить в 1С Бухгалтерия 3.0 начисление и выплату дивидендов.

Ответим на эти и другие вопросы:

- Может ли ООО выплачивать дивиденды?

- Как составить отчетность по дивидендам?

- Надо ли заполнять декларацию по налогу на прибыль, если участник Общества — физлицо?

- Какой счет использовать в проводках 1С по дивидендам (70 или 75), если учредитель — физическое лицо-сотрудник?

Отчетность по дивидендам в 2022 году

Что относится к дивидендам?

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций общества акционерам;

- выплат некоммерческой организации на ее уставную деятельность.

Акционерное общество (АО) выплачивает дивиденды (п. 9 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ). А ООО выплачивает часть чистой прибыли (п. 4 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Но в разговорной речи мы все выплаты называем «дивиденды». Так и поступим в статье.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в 2022 году в каждом из этих случаев.

Участники — только физлица

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

- за 2022 год:

- 6-НДФЛ — после фактической выплаты по итогам за квартал;

- 2-НДФЛ по итогам за год.

- 6-НДФЛ по итогам за квартал;

- Приложение 1 к Расчету 6-НДФЛ за год.

В декларации по налогу на прибыль дивиденды, выплаченные только физическим лицам не отражаются.

Участники — только юридические лица

Организация, выплачивающая дивиденды, подает декларацию по налогу на прибыль, независимо от системы налогообложения:

- Лист 03;

- Подраздел 1.3 Раздела 1.

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

- подается отчетность по НДФЛ:

- аналогично перечня, указанного в части Участники только физлица.

- Лист 03 — помимо данных по юридическим лицам, справочно указывается информация по выплате дивидендов физлицам.

- Подраздел 1.3 Раздела 1 — данные только по юридическим лицам.

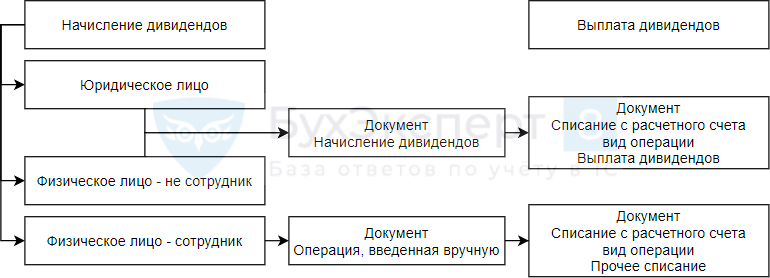

Схема начисления дивидендов в 1С 8.3

Начисление и выплата дивидендов

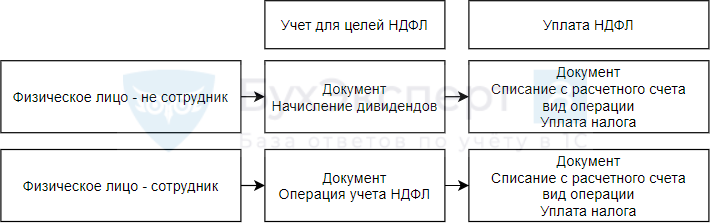

Учет для целей НДФЛ

Разберем на примере в 1С, как оформить хозяйственные операции по начислению и выплате дивидендов.

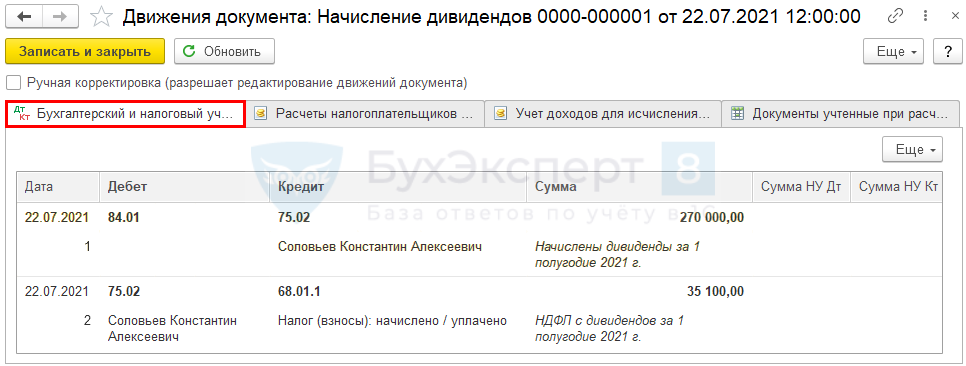

- Соловьев К. А. (не сотрудник — 90%) — 270 000 руб.

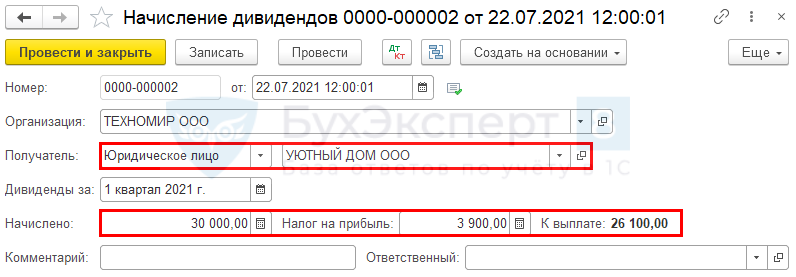

- ООО «УЮТНЫЙ ДОМ» (10%) — 30 000 руб.

Как начислить дивиденды в 1С

ООО обязано начислить дивиденды не позднее 60 дней после принятия решения об их начислении (п. 3 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ).

Дивиденды — это доход, а, следовательно, они облагаются либо НДФЛ, либо налогом на прибыль независимо от системы налогообложения общества, которое их выплачивает или получает. Общество является налоговым агентом и обязано уплатить налоги с дивидендов при их выплате.

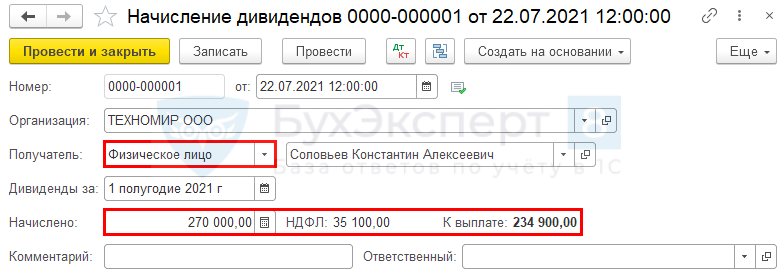

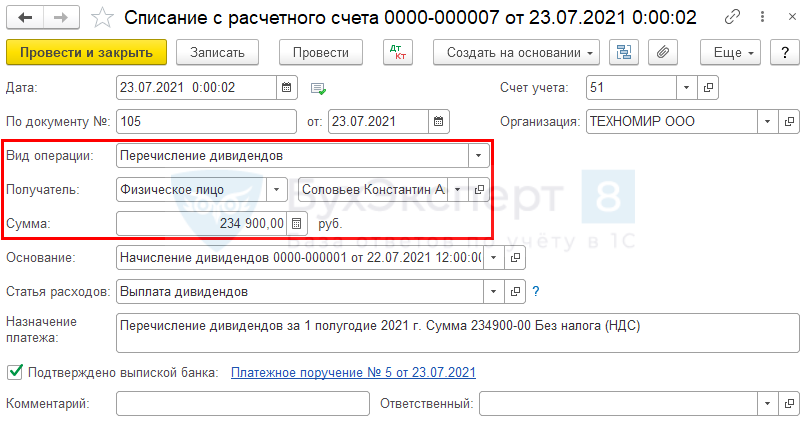

Перейдите в раздел Зарплата и кадры и введите документ Начисление дивидендов на каждого участника ООО.

Участник ООО — физлицо (не сотрудник)

- является ли физическое лицо резидентом

- является — 13%;

- превысили ли доходы получателя от дивидендов 5 млн. руб. (Письма ФНС РФ от 22.06.2022 N БС-4-11/8724@, Минфина РФ от 07.06.2022 N 03-04-05/44556)

- не превысили — 13%;

- превысили — 15%;

Выберите учредителя, заполните период начисления дивидендов и их размер. НДФЛ рассчитается автоматически.

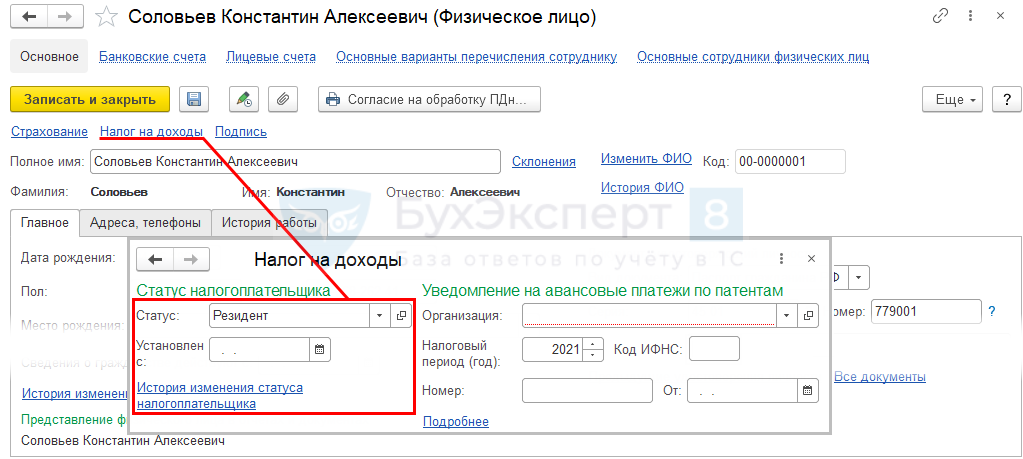

Как определяется статус физического лица — резидент или нерезидент в целях НДФЛ?

Статус физического лица устанавливается на дату события (выплаты дивидендов) пользователем вручную в зависимости от того, сколько дней физическое лицо фактически находится в России в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ): зайдите в карточку физического лица и перейдите по ссылке Налог на доходы .

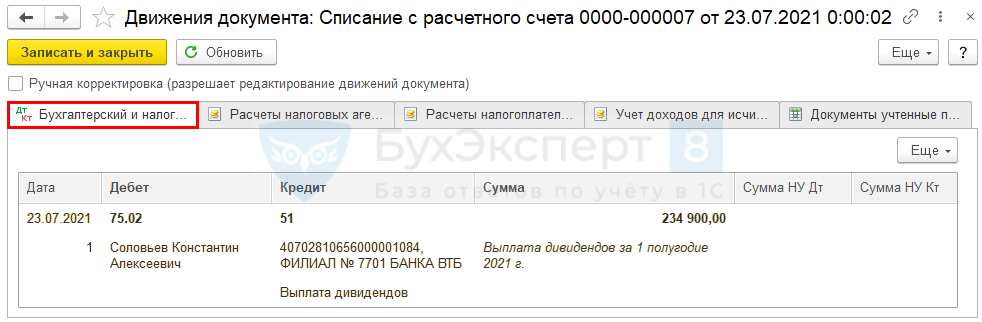

Проводки

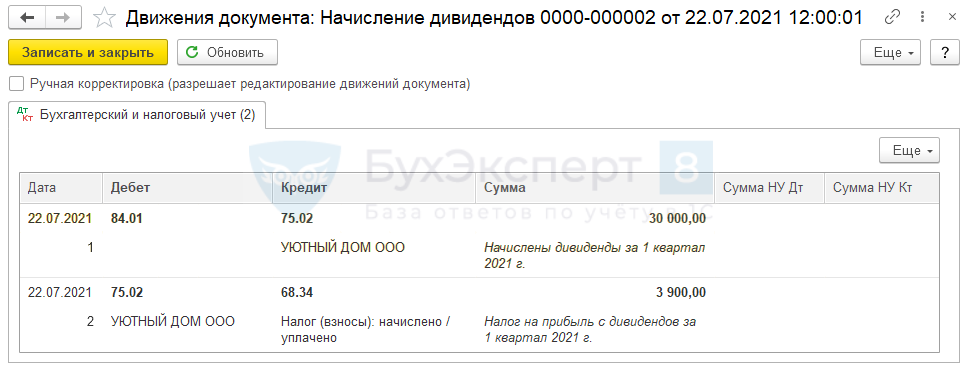

Участник ООО — юрлицо

- российская организация:

- 0% — доля владения в УК не менее 50% в течение 365 дней подряд;

- 13% — для иных организаций.

- 15% кроме организаций, по которым установлены прочие ставки, определенные п. 3 ст. 284 НК РФ.

Аналогично оформите документ для юридического лица.

Обратите внимание, что в отличие от НДФЛ, сумма рассчитанного налога на прибыль редактируется. Измените ее при необходимости: автоматически налог исчисляется исходя из ставки для организаций РФ – 13%.

Проводки

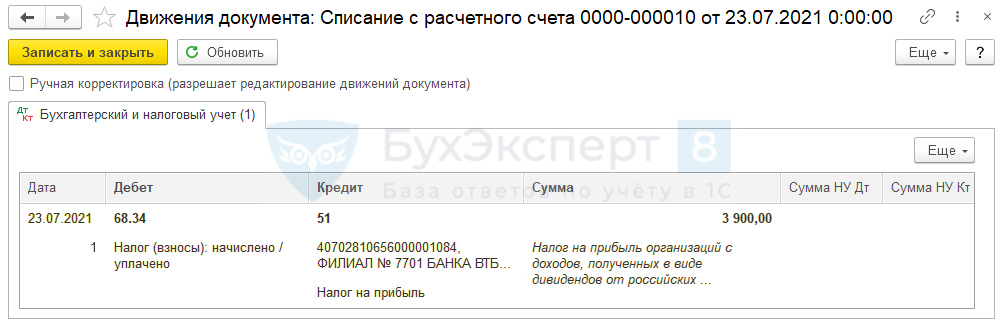

Выплата дивидендов

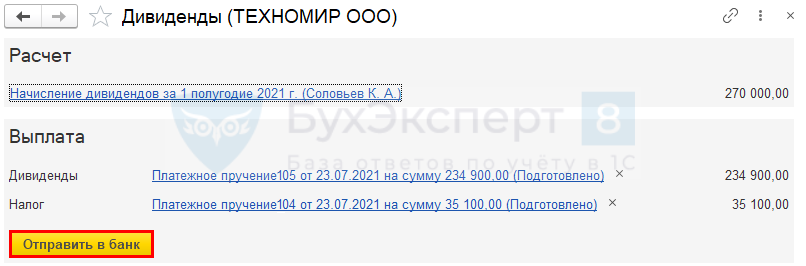

Создайте документы на выплату из документа Начисление дивидендов : по кнопке Выплатить сформируйте платежные поручения и нажмите Отправить в банк .

Здесь же оформите уплату налогов (НДФЛ или налога на прибыль).

Все Банковские выписки откройте из раздела Банк и касса .

Участник ООО – физлицо (не сотрудник)

Проводки

Участник ООО — юрлицо

Аналогично оформите документ для юридического лица.

Проводки

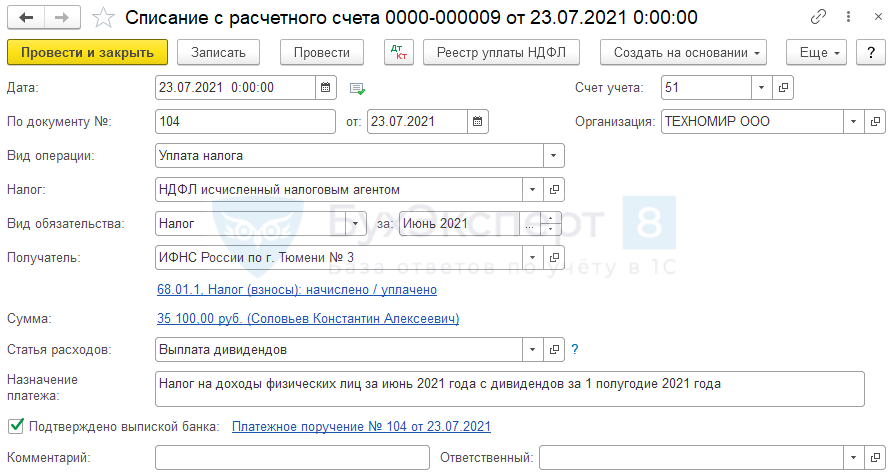

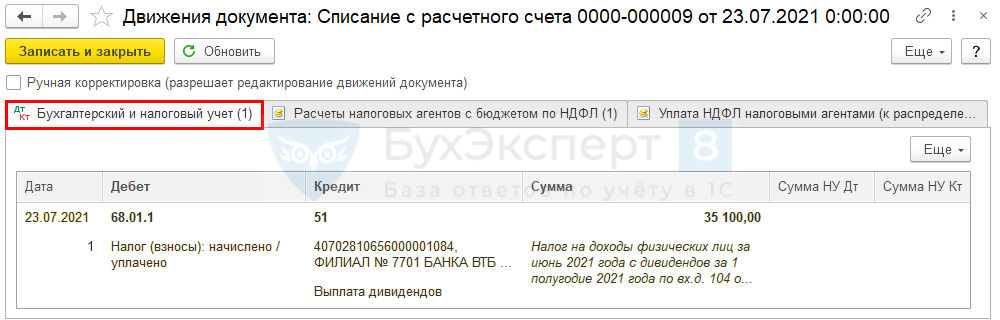

Исчисленный НДФЛ с суммы выплаченных дивидендов уплачивается не позднее следующего дня после их фактической выплаты.

Уплата НДФЛ

Проводки

Расчет 6-НДФЛ

С 2022 года вся отчетность по НДФЛ отражается в Расчете 6-НДФЛ (Приказ ФНС РФ от 15.10.2022 N ЕД-7-11/753@).

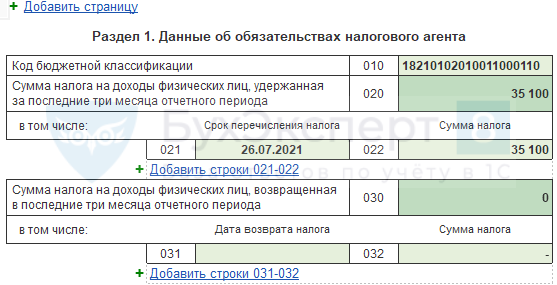

Раздел 1

В примере дивиденды выплачиваются 23 июля, поэтому в 6-НДФЛ эта операция отразится в отчете за 9 месяцев. Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражайте.

В разделе 1 НДФЛ по дивидендам отражается, если дивиденды фактически выплачены, а налог удержан в отчетном периоде.

Срок перечисления налога указывается, но не влияет на необходимость отражения в Разделе 1 именно в данном отчетном периоде.

Раздел 1 заполнится:

- стр. 020 — сумма налога, удержанная в III квартале;

- стр. 021 — срок перечисления НДФЛ в бюджет;

- стр. 022 — сумма к перечислению в указанную дату.

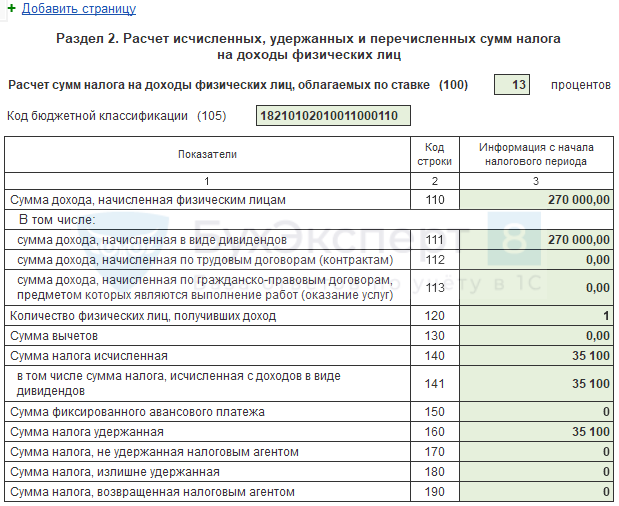

Раздел 2

В разделе 2 отражаются показатели по доходам, выплаченным налоговым агентом с начала налогового периода:

- стр. 100 — ставка, по которой исчислен НДФЛ на листе (для каждой ставки — отдельный лист);

- стр. 110 — сумма дохода, начисленная;

- стр. 111 — в т.ч. в виде дивидендов;

- стр. 141 — в т.ч. с дивидендов;

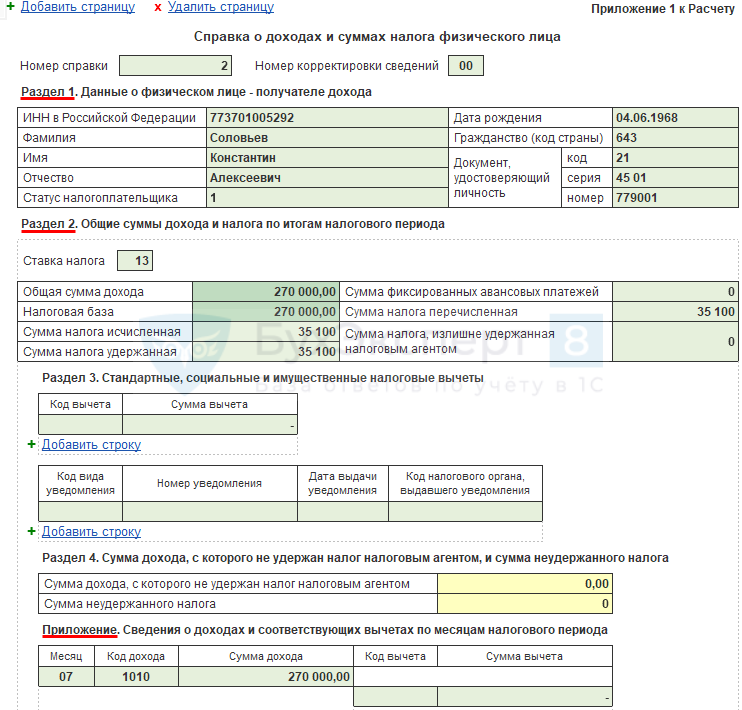

Приложение 1

По окончании года организация представляет в ИФНС Справку о доходах и суммах налога каждого физического лица, вместо 2-НДФЛ.

По нашему примеру в Приложении 1 заполняются Раздел 1, 2 и Приложение.

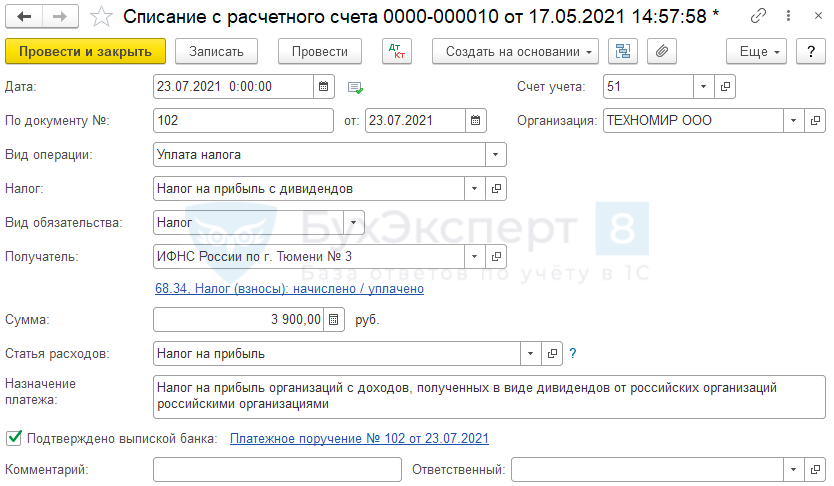

Налог на прибыль

Уплата налога на прибыль

Проводки

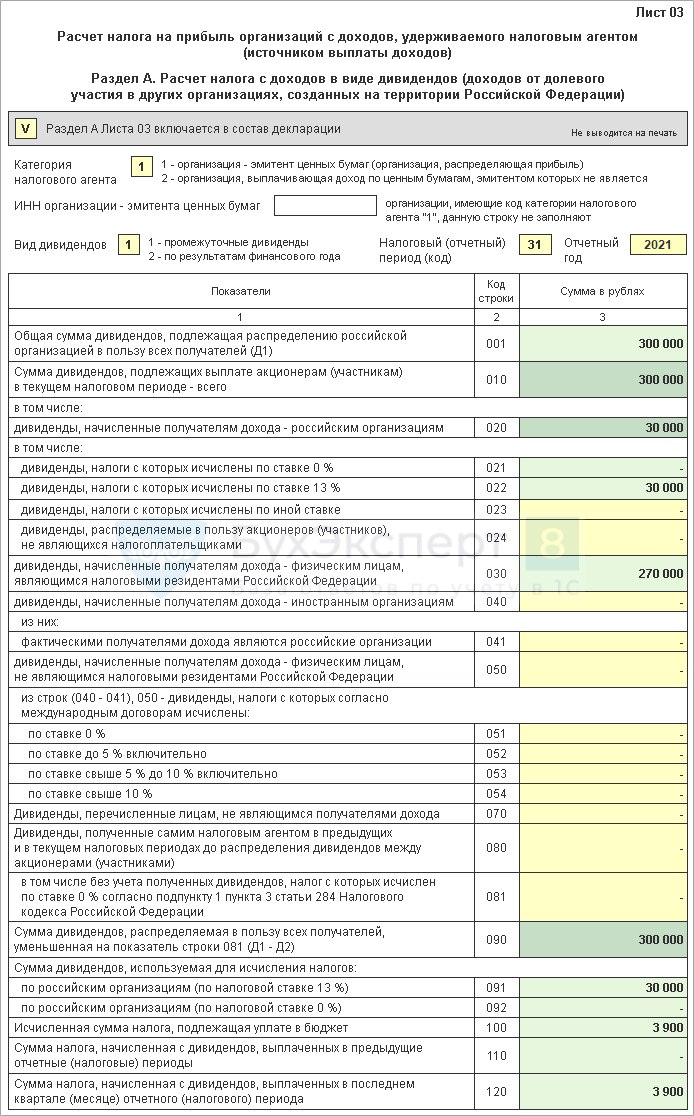

Декларация по налогу на прибыль

Если в составе участников ООО только физические лица, дивиденды в декларации не отражаются.

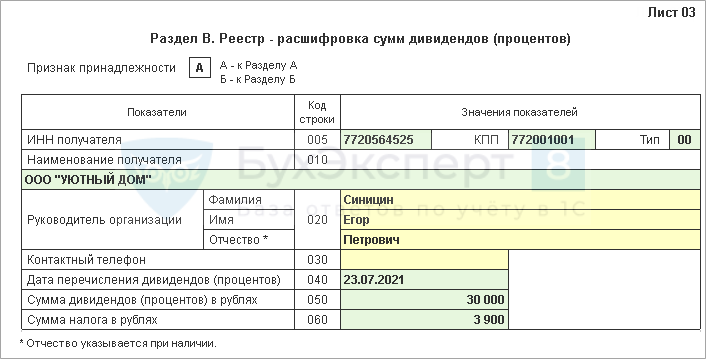

Лист 3 Раздел А декларации по налогу на прибыль заполняется автоматически на основании документа Начисление дивидендов . Здесь указываются данные по всем выплаченным дивидендам независимо от того, является учредитель юридическим лицом или нет. Если в отчетном периоде выплачивались дивиденды сотруднику, эти данные внесите в декларацию вручную.

В расшифровке сумм укажите данные только по юридическим лицам. Желтые поля заполните вручную.

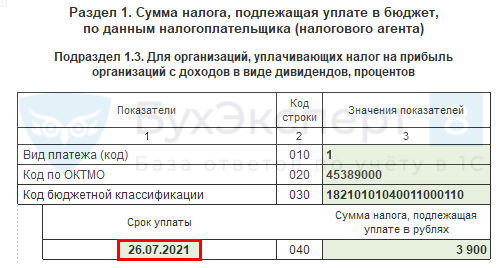

Не забудьте про Подраздел 1.3 Раздела 1. Заполните его по сроку уплаты налога на прибыль с дивидендов.

В нашем примере — перенос с 24.07.2022 на 26.07.2021, т. к. следующий за выплатой день — выходной.

Если участник — сотрудник ООО

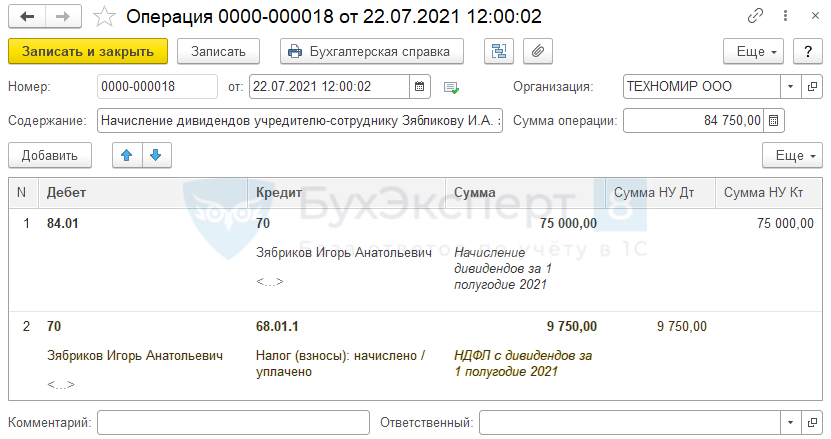

Начисление дивидендов

Если учредитель — сотрудник, то традиционно при расчетах с ним используется счет 70 (Инструкция к плану счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Однако, руководствуясь принципом рациональности, и учитывая, что налогообложение дивидендов и отчетность для физлиц-сотрудников и не сотрудников не имеет особенностей, в учетной политике можно утвердить счет расчетов с сотрудником по начислению и выплате дивидендов — 75 «Расчеты с учредителями».

Бухгалтеры, придерживающиеся традиционного подхода, могут воспользоваться следующим алгоритмом отражения в 1С.

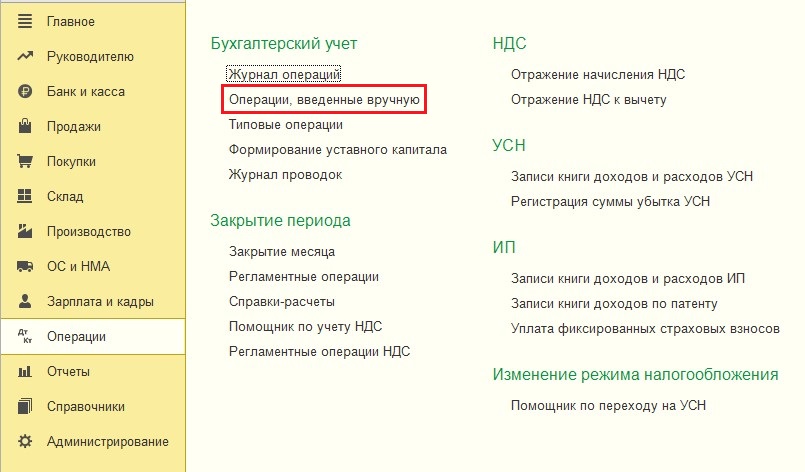

Перейдите в раздел Операции и заполните документ Операция, введенная вручную.

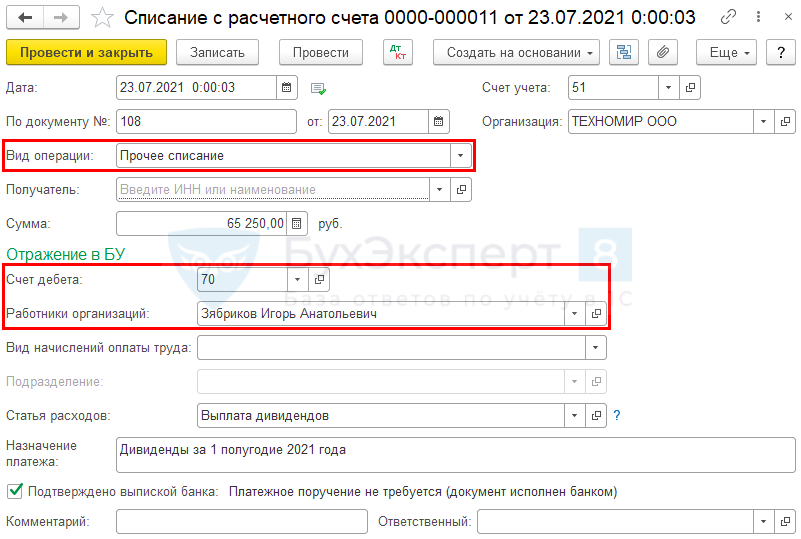

Выплата дивидендов

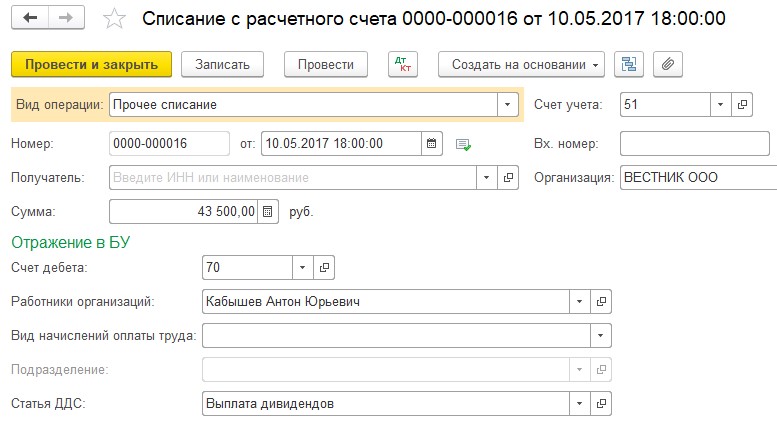

Фактическую выплату дивидендов зарегистрируйте документом Списание с расчетного счета. Для этого перейдите в Банковские выписки из раздела Банк и касса .

- Вид операции — Прочее списание;

- Получатель — не заполняйте несмотря на то, что поле подчеркивается красным: оно необязательно для заполнения и не влияет на данные;

- Сумма — сумма дивидендов, за вычетом НДФЛ;

- раздел Отражение в БУ — аналитика, аналогичная той, что указана при начислении дивидендов:

- Счет дебета — 70;

- Работники организации — учредитель-сотрудник.

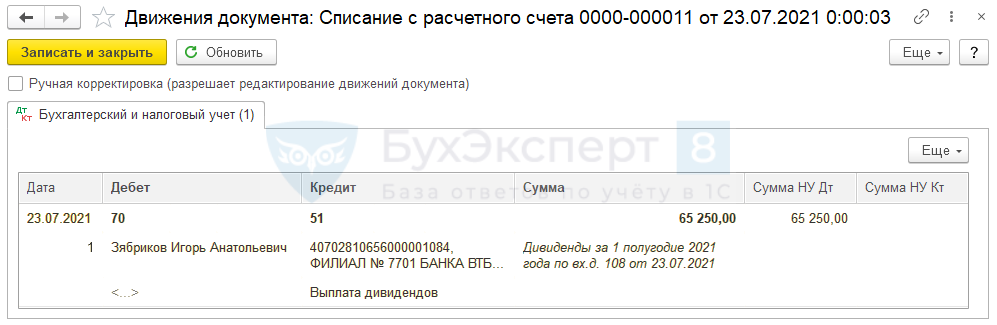

Проводки

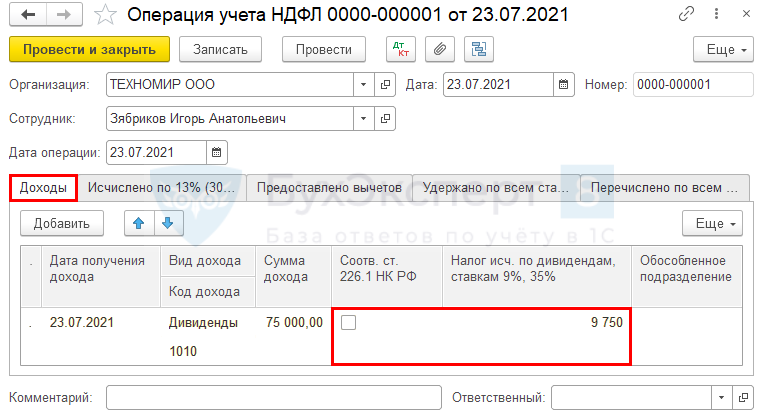

Учет НДФЛ

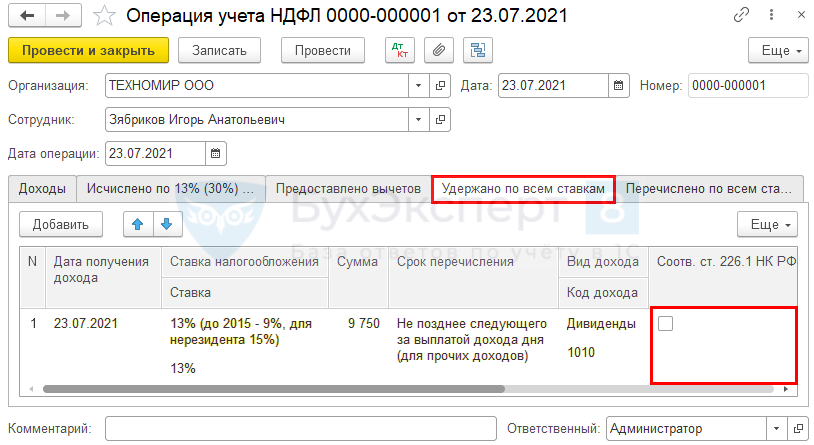

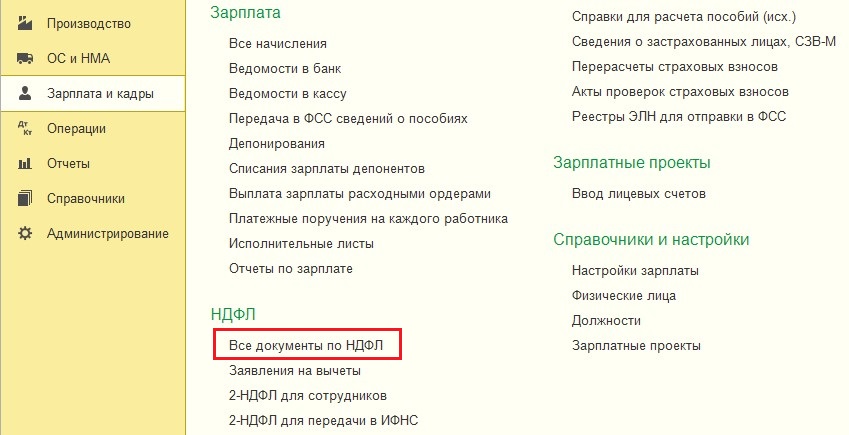

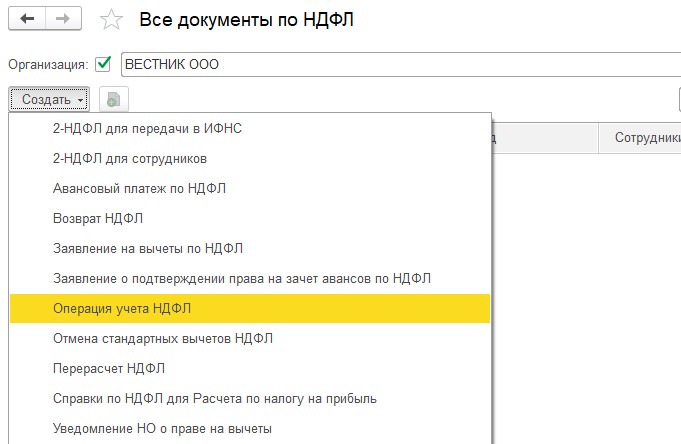

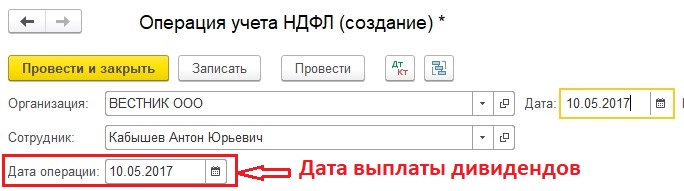

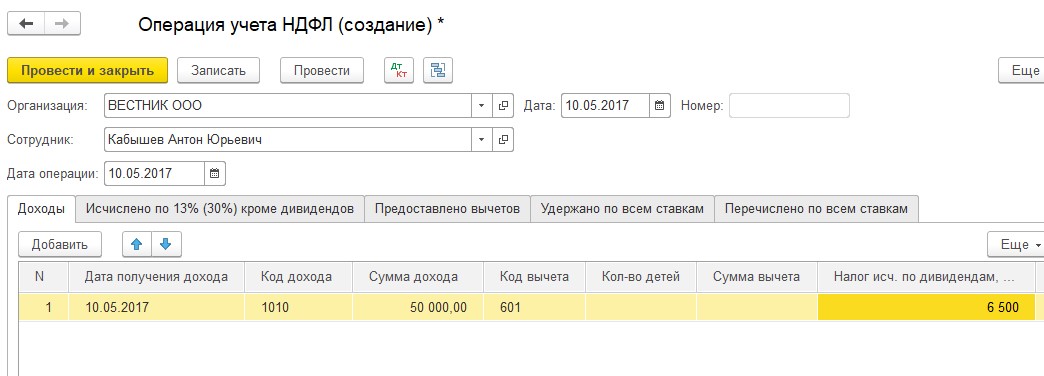

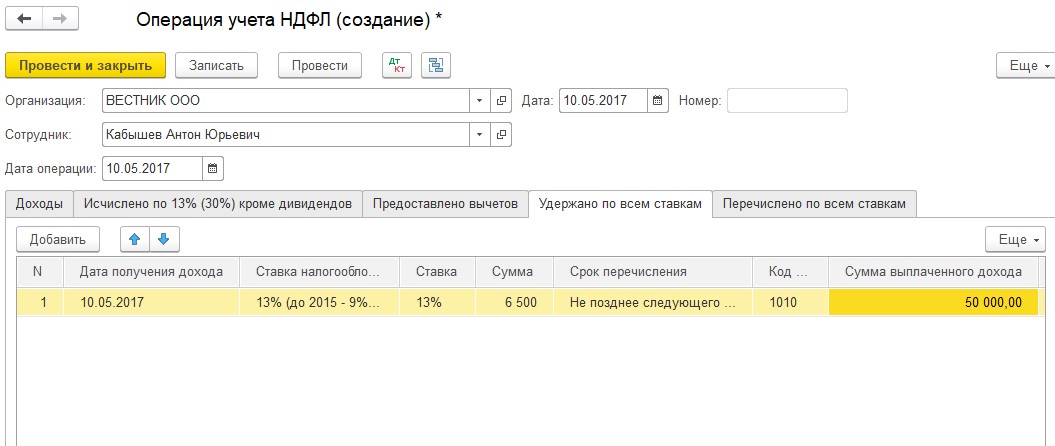

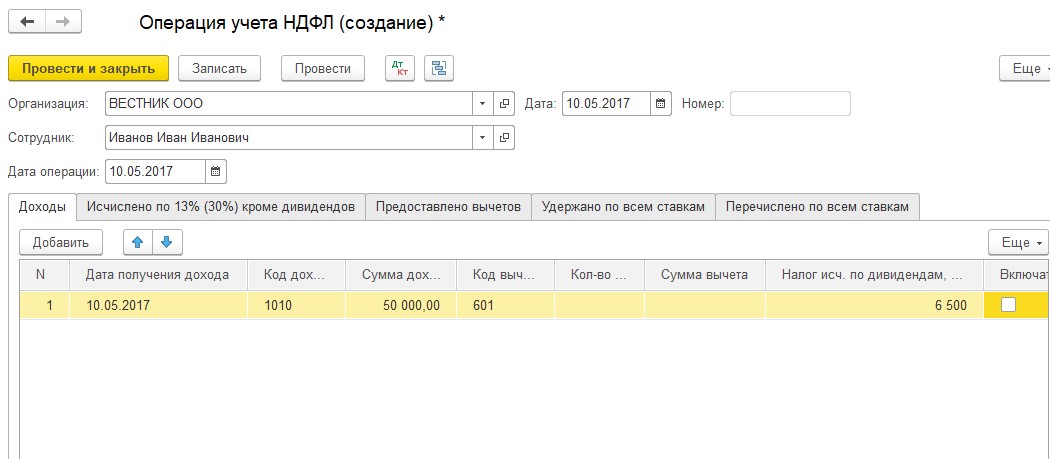

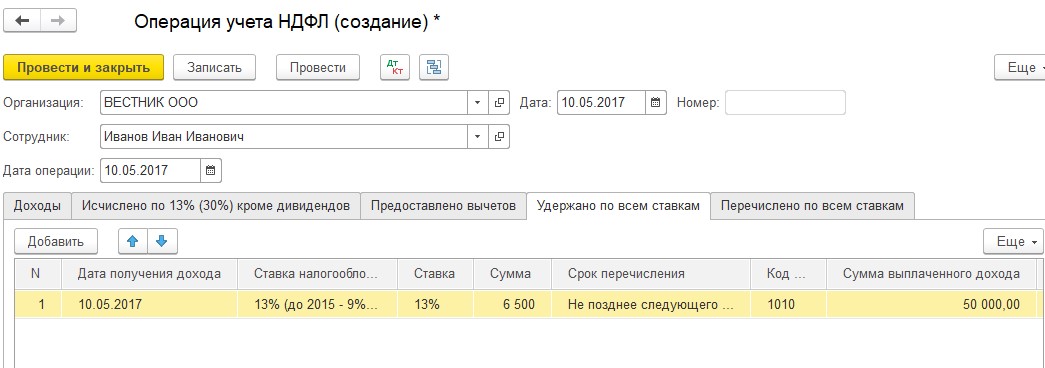

Так как начисление дивидендов в 1С 8.3 сотруднику оформляется ручными операциями, и автозаполнения регистров нет, для целей учета НДФЛ введите документ Операция учета НДФЛ. Перейдите в раздел Зарплата и кадры и создайте его по ссылке Все документы по НДФЛ .

На вкладке Доходы отразите дату выплаты дивидендов и их начисленный размер, а также исчисленный НДФЛ.

Для отражения НДФЛ в Приложении 1 к Расчету 6-НДФЛ не ставьте флажок Соотв. Ст. 226.1 НК РФ .

Также заполните вкладку Удержано по всем ставкам .

Вкладку Перечислено по всем ставкам заполнять не требуется, т.к. НДФЛ, уплаченный в бюджет, отразится в регистрах при оформлении документа Списание с расчетного счета на перечисление этого налога.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Выплата дивидендов собственникам организации происходит в соответствии с законодательно установленным.Рассмотрим пошагово, как выполняется расчет и выплата аванса в программе.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Физлицу-резиденту 08.02.2022 выплатили дивиденды от долевого участия в российской организации.

Карточка публикации

Разделы: Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) Рубрика: 1С Бухгалтерия 8.3 / 6- НДФЛ / Декларация по налогу на прибыль / Дивиденды Объекты / Виды начислений: Последнее изменение: 03.09.2021 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(13 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Правила выплаты дивидендов учредителям ООО

Как работаем и отдыхаем в 2022 году ?

Компания, имеющая организационно-правовую форму ООО, вправе распределять полученную прибыль между учредителями в форме дивидендов. Каков порядок этого распределения? Разбираемся.

Как составить решение (протокол) общего собрания участников (учредителей) ООО о распределении чистой прибыли и выплате дивидендов?

О чем важно помнить руководителю и бухгалтеру

ФЗ-14 от 08/02/98 «Об ООО» ст. 28, 29 устанавливает порядок выплаты дивидендов. Они выплачиваются из чистой прибыли (без налогов) и распределяются согласно долям учредителей в уставном капитале. При этом Уставом может прописываться и другой порядок распределения прибыли. Дивиденды не могут быть распределены иначе как по решению общего собрания либо единственного участника.

Распределять прибыль на дивиденды можно:

- раз в квартал;

- раз в полугодие;

- раз в год.

Целесообразно выплачивать дивиденды раз в год, поскольку окончательный подсчет чистой прибыли возможен именно по итогам года.

Существуют ограничения на начисление и выплату дивидендов. Они подробно перечислены в ст. 29 указанного ФЗ (например, не оплачен полностью УК, организация на грани банкротства, участник не выплатил долю в УК и пр.). Особо стоит обратить внимание на пункт, касающийся чистых активов ООО. Их стоимость не должна быть меньше уставного капитала и резервного фонда на момент решения и не должна уменьшиться до критических размеров в результате решения о выплате дивидендов.

Обратите внимание! ООО вправе создать резервный фонд, но у него нет такой обязанности (ст. 30 п. 1 ФЗ-14). Создание резерва определяется Уставом.

Чистые активы есть стоимость имущества по балансу за минусом его обязательств. Стандартная формула ЧА = (р.1 + р.2) — (р.4 + р.5). Величину могут увеличивать доходы будущих периодов (стр. 1530) и уменьшать – задолженность участников по вкладам в УК (в сумме дебиторской задолженности р. 2, стр. 1230).

Основу ЧА составляет р. 3 баланса, нераспределенная прибыль непосредственно влияет на их объем. Если стоимость ЧА меньше УК, капитал необходимо уменьшить, с подачей соответствующего пакета документов в регистрирующий орган. Однако минимум в 10 тыс. руб., установленный законодателем, снижать нельзя.

Таким образом, величины нераспределенной прибыли, УК и чистых активов связаны между собой, чем и объясняются законодательные ограничения.

Как выплачивать: пошаговая инструкция в 2022 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

- Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Проводки

Расчеты, связанные с дивидендами, отражаются в учете следующими проводками:

- Дт 84 Кт 70 (75) – начисление, в зависимости от того, является учредитель работником фирмы, или нет.

- Дт 70 (75) Кт 68/НДФЛ – удержан НДФЛ с дивидендов работника или стороннего учредителя.

- Дт 75 Кт 68/налог на прибыль – удержан налог на прибыль с дивидендов юрлицу.

- Дт 70 (75) Кт 51 – перечислены дивиденды работнику или учредителю, не являющемуся работником фирмы.

В подавляющем большинстве случаев выплата происходит именно таким образом – перечислением на счет. Закон не запрещает рассчитываться с учредителями наличными или имуществом. Такие способы таят в себе ряд сложностей, поэтому применяются достаточно редко.

Начисление дивидендов в 1С: Бухгалтерии предприятия 8

При всем многообразии материалов на нашем сайте мы пока обошли вниманием важную и нужную тему – начисление дивидендов учредителям (акционерам) организации. Ведь конечной целью любой предпринимательской деятельности является получение прибыли. Замечательно, когда эта цель достигнута в полном объеме, компания функционирует успешно, а собственники могут насладиться результатами своего труда. Но как отразить факт начисления дивидендов и НДФЛ с этих доходов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Давайте рассмотрим эту ситуацию на практических примерах.

Дивиденды сотрудникам организации

Для начисления дивидендов и удержания НДФЛ с данных доходов переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

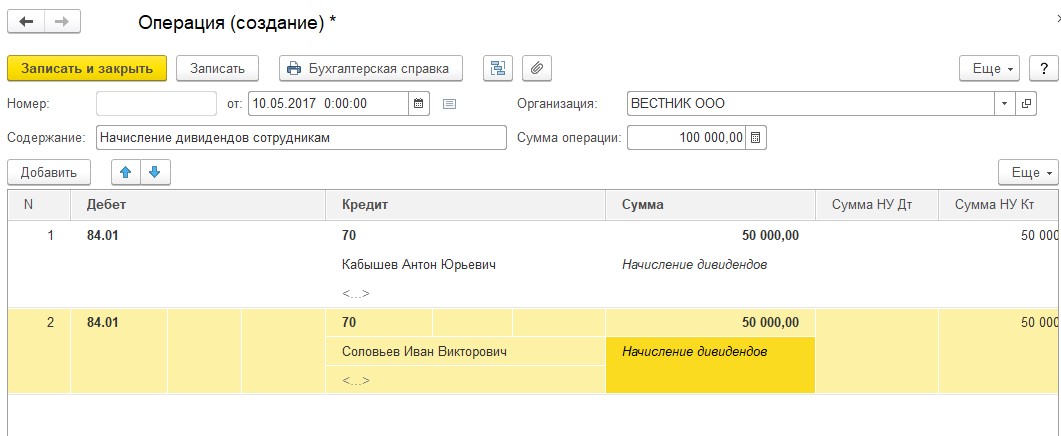

Создаем новый документ и добавляем проводку между счетами 84.01 и 70, т.к. речь идет об учредителях (акционерах), являющихся сотрудниками организации. В качестве даты документа указываем дату принятия решения о распределении чистой прибыли собранием учредителей.

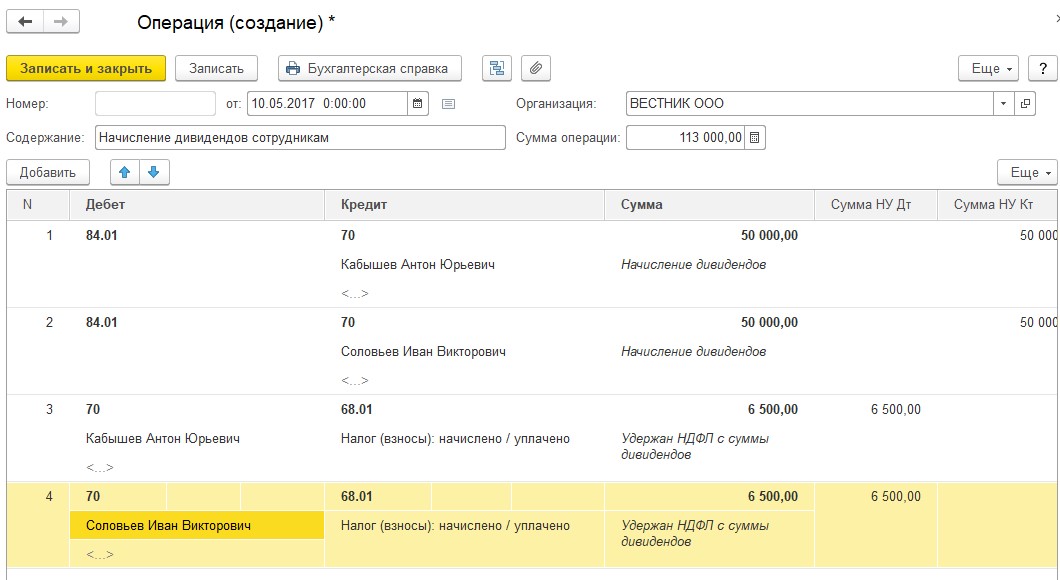

Также необходимо добавить в документ проводки по удержанию НДФЛ с сумм дивидендов.

Но для того, чтобы налог был отражен в формах 2-НДФЛ и 6-НДФЛ, данных проводок недостаточно, нужно создать еще один документ, формирующий движения по регистрам учета НДФЛ. Переходим в раздел «Зарплата и кадры» и выбираем пункт «Все документы по НДФЛ».

Создаем для каждого сотрудника-учредителя документ «Операция учета НДФЛ».

В шапке документа выбираем организацию и сотрудника. В поле «Дата операции» нужно указать дату выплаты дивидендов.

Заполняем вкладку «Доходы».

И вкладку «Удержано по всем ставкам».

Внимательно вводите информацию об удержанном налоге, т.к. именно по данным этой вкладки будет заполняться 2 раздел формы 6-НДФЛ.

Дата получения дохода в данном случае – это дата выплаты дивидендов, а срок перечисления налога – «Не позднее следующего за выплатой дохода дня». Сумму выплаченного дохода указываем без вычета НДФЛ.

Также на обеих вкладках есть колонка «Включать в декларацию по прибыли». Эта галочка должна быть установлена, если регистрируются дивиденды, выплачиваемые АО. В этом случае сведения о начисленных суммах и удержанном налоге НЕ будут включены в форму 2-НДФЛ, а найдут своё отражение в декларации по налогу на прибыль.

Проводим и закрываем документ. Остается только выплатить дивиденды, и здесь есть важный нюанс. Несмотря на то, что учредители являются сотрудниками организации, и начисления отражены на счете 70, они не должны быть включены в ведомости на выплату зарплаты. Соответственно, списание с расчетного счета или выдачу наличных из кассы нужно отражать с видом операции «Прочее списание» («Прочий расход»).Дивиденды учредителям (акционерам), не являющимся сотрудниками организации

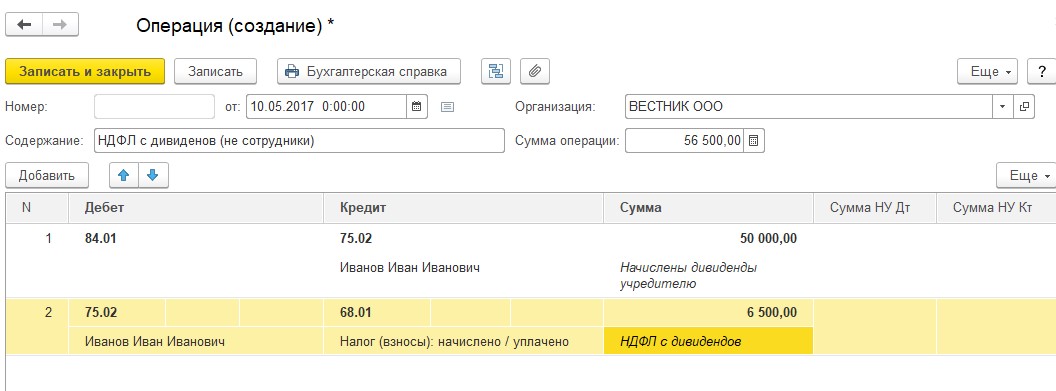

В том случае, если необходимо начислить дивиденды физическим лицам, не являющимся сотрудниками данной организации, порядок действий в 1С: Бухгалтерии будет аналогичным, изменения затронут только используемые счета учета: в данном случае начислять дивиденды и удерживать НДФЛ мы будем в корреспонденции со счетом 75.02, а не 70.

Проводки будут выглядеть следующим образом.Обратите внимание, что в качестве аналитики на счете 75.02 используется справочник «Контрагенты», а не справочник «Физические лица», как на счете 70.

Для отражения информации о дивидендах в отчетных формах по НДФЛ заполняем документ «Операция учета НДФЛ», расположенный на вкладке «Зарплата и кадры» – «Все документы по НДФЛ». Но для работы с данным документом учредителя нужно будет добавить в справочник «Физические лица», т.к. мы не можем зафиксировать удержание НДФЛ с контрагента.

В качестве даты операции также указываем дату выплаты дивидендов. Аналогичным образом заполняем вкладку «Доходы»и вкладку «Удержано по всем ставкам».

Проводим документ и регистрируем выплату дивидендов. В данном случае, как и в предыдущем примере, создаем списание с расчетного счета или выдачу наличных с видом операции «Прочее списание» («Прочий расход»), но в качестве корреспондирующего счета указываем 75.02.

Как учредителю вывести прибыль из ООО: дивиденды

Учредители ООО не могут снимать любые суммы в любое время, в отличие от ИП. Один из способов вывести прибыль — дивиденды. В статье расскажем, как их можно рассчитать и перечислить, и какие заплатить налоги.

Почему нельзя взять и потратить деньги

Каждый расход компании подтверждают документами. Для перевода денег учредителю нужна причина — например, он получает зарплату как директор, берёт деньги в долг или под отчёт. За нарушение налоговики могут оштрафовать организацию и должностное лицо, а банк — заблокировать счёт. С перевода придётся заплатить НДФЛ, а если учредитель работает в организации — ещё и страховые взносы.

Кто получает дивиденды

Любой человек или компания, которые владеют долей уставного капитала ООО. Размер вознаграждения не зависит от того, как вы помогаете организации. При распределении прибыли вы получите столько, сколько процентов уставного капитала вам принадлежит. Разрешено применять другую схему расчёта дивидендов, если вы приняли её при создании организации или все учредители проголосовали за изменение устава.

Когда нельзя получить дивиденды

- Вместо прибыли у компании убытки.

- Учредители оплатили уставный капитал не полностью.

- Учредитель вышел из организации, а ООО ещё не выплатила ему стоимость доли.

- Компания подходит под признаки банкротства или будет подходить после выплаты дивидендов. Признаки банкротства — организация больше трёх месяцев не платит по долгам сотрудникам, контрагентам или контролирующим органам.

Как часто можно выплачивать дивиденды

Раз в квартал, полгода или год. Безопаснее выплачивать дивиденды по итогам года, потому что в этот момент вы знаете окончательную чистую прибыль.

Половину года ООО «Лютик» работала успешно, поэтому учредители получили дивиденды. Затем ушёл ключевой клиент, и вторая половина завершилась убытком. Учредители подвели итоги года, и выяснили, что прибыль нулевая. Раз нет основания выдавать дивиденды, значит, то, что учредители получили по итогам полугодия — по закону не дивиденды, а «иные выплаты». «Лютику» придётся заплатить страховые взносы с выплат учредителям, с которыми заключены трудовые или гражданско-правовые договоры, пересдать отчёты по страховым взносам и 6-НДФЛ.

Бывает, что учредители распределяют часть прибыли. Оставшуюся прибыль можно распределить в любой момент, не дожидаясь конца квартала или года.

Что нужно сделать перед тем, как получить дивиденды

- Подготовить бухгалтерскую отчётность

На её основании вы рассчитываете прибыль. Для дивидендов по итогам года подойдёт бухотчётность, которую вы подготовили для налоговой. По итогам квартала или года отчётность придётся готовить специально для выплаты дивидендов — её называют промежуточной бухотчётностью. - Определить сумму дивидендов

Найдите сумму в строке бухбаланса «Капитал и резервы» и вычтите из неё уставный капитал. Вы можете распределить всю прибыль или её часть. - Принять решение о выплате дивидендов.

Если вы — единственный учредитель ООО, распечатайте и подпишите решение. Для компаний с несколькими учредителями процедура сложнее.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как принять решение о выплате дивидендов, если у компании несколько учредителей

Закон обязывает минимум раз в год проводить собрание учредителей, чтобы решить, как поступить с прибылью. Собрание регламентируют статьи 36 и 37 закона «Об обществах с ограниченной ответственностью».

- Сообщите участникам время и повестку за 30 дней до собрания. Пришлите им копию бухотчётности.

- На собрании предложите распределить прибыль между учредителями и получите большинство голосов.

- Запишите решение собрания в протоколе и отправьте копию всем учредителям не позже, чем через 10 дней. Распечатайте протокол и сшейте с другими. Любой учредитель имеет право с ними ознакомиться.

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются. Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

- Уменьшайте выплаты учредителям в течение календарного года. Если выплат нет или сумм недостаточно, переходите ко второму варианту.

- Уведомите налоговую до 1 марта следующего года, что удержать НДФЛ невозможно. Учредители сами заплатят налог и отчитаются до 1 декабря.

С 2022 года НДФЛ с дохода свыше 5 млн за год облагается по ставке 15% НДФЛ. Другими словами, при доходе физлица 6 млн ₽ за 2022 год вы заплатите 13% НДФЛ с 5 млн и уже 15% с оставшегося 1 млн.

Пример выплаты дивидендов

Учредители ООО «Третий лишний»:

- Олег Сергеевич Смирнов — 50%.

- Анна Александровна Смирнова — 45%.

- Иван Иванович Иванов — 5%.

Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания. Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с отчётом 6-НДФЛ и забыл о третьем учредителе.

Через 61 день на юридический адрес «Третьего лишнего» пришло письмо. Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500−700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Полезно запомнить

- Дивиденды получают раз в квартал, полгода или год. Безопаснее делать это раз в год: если компания уйдёт в минус по итогам года, придётся доплатить страховые взносы и пересдать отчёты.

- Дивиденды нельзя получить, когда компания в убытке, подходит под признаки банкротства, не выплатила стоимость доли учредителю или учредители не полностью оплатили уставный капитал.

- Если в компании несколько учредителей, встретьтесь на собрании и подпишите протокол о выплате дивидендов. Встречу по итогам года проводят между 1 марта и 30 апреля, она обязательная.

- Чтобы рассчитать дивиденды, подготовьте бухгалтерскую отчётность и вычтите из суммы в строке бухбаланса «Капиталы и резервы» уставный капитал. Распределите всю сумму, её часть или оставьте прибыль компании.

- Сколько процентов уставного капитала вам принадлежит, столько вы получите при распределении прибыли. Схему можно изменить, если все учредители проголосуют за изменение устава.

- Перечислите дивиденды в течение 60 дней после встречи или подписания решения. Удержите НДФЛ 13% с резидентов РФ.

Статья актуальна на 09.02.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Какими проводками отображаются начисление и выплата дивидендов

Выплата дивидендов — проводки для отражения этой операции на счетах бухучета актуальны для любого бухгалтера. Есть ли особенности учета дивидендов, если их получатель — юрлицо? Какими проводками отразить начисление налогов с выплаты доходов от участия в организации? Рассмотрим детали бухучета получения и выплаты дивидендов.

Определение понятия «дивиденды»

Дивиденды — это тот доход, который получает акционер или участник общества в виде доли чистой прибыли, распределенной обществом.

Определенным правилам подчиняется не только бухучет дивидендов, то есть способ отражения в проводках выплаты дивидендов, но и сама возможность наступления данного события — распределения прибыли. Иными словами, общество не может распределять прибыль и выплачивать дивиденды в любой момент по своему желанию.

Как АО, так и ООО могут начислять дивиденды ежеквартально, раз в полгода или по итогам года при соблюдении определенных условий.

Не надо забывать и о том, что дивиденды, как и почти любой доход, облагаются налогом. Для физлиц это НДФЛ (страховые взносы с дивидендов не уплачиваются), для юрлиц — налог на прибыль. Кроме того, организация — плательщик дивидендов является налоговым агентом по этим налогам при выплате дивидендов.

Как начислить дивиденды в ООО

Условия, которые должны быть соблюдены для начисления дивидендов (ст. 29 закона от 08.02.1998 № 14-ФЗ):

Если на момент принятия решения о распределении прибыли общество соответствовало указанным условиям, но потом ситуация изменилась, выплачивать дивиденды нельзя до тех пор, пока организация не будет опять соответствовать установленным условиям.

Решение о распределении прибыли принимает общее собрание участников. Для этого оформляется протокол общего собрания.

Если в обществе единственный учредитель, вместо протокола оформляется решение.

Далее необходимо составить приказ руководителя на выплату дивидендов.

Обычно общая сумма дивидендов распределяется пропорционально долям участников, но это можно изменить, утвердив такое решение общим собранием участников единогласно.

Дивиденды должны быть выплачены в течение 60 дней после принятия решения о распределении чистой прибыли. Если в силу определенных причин этого не произошло, участник может обратиться за выплатой дивидендов в течение 3 или 5 (если так прописано в уставе) лет с момента окончания срока для их выплаты.

Бухгалтеру необходимо отразить в бухучете распределение и составить бухгалтерские проводки по выплате дивидендов. Рассмотрим их ниже.

Условия для начисления дивидендов акционерам

Условия для начисления дивидендов в ООО и АО во многом схожи, но есть и различия:

Очередность выплаты дивидендов по акциям в АО:

Дивиденды выплачиваются деньгами или имуществом, если такая возможность предусмотрена уставом. Для выплат по привилегированным акциям определенных типов можно использовать ранее сформированные специальные фонды общества.

Решение о выплате дивидендов принимается общим собранием акционеров, на котором решают вопрос о размерах дивидендов по акциям каждого типа, формах выплаты дивидендов, а также дате, на которую определяются лица, имеющие право на получение дивидендов.

Законодательно установлены следующие сроки:

Если по каким-либо причинам дивиденды не были выплачены, обратиться за ними можно в течение 3 или 5 (если такой срок установлен уставом) лет с момента принятия решения о выплате дивидендов.

Дивиденды начислены учредителям: проводки

Все условия для выплаты дивидендов соблюдены, проведено общее собрание участников или акционеров и принято решение о выплате дивидендов. Бухгалтер должен начислить дивиденды учредителям проводкой:

Если учредитель — юрлицо, проводки будут похожи на те, что составлены для участника, не являющегося работником предприятия. Различия состоят в том, что в случае с юрлицом общество выступает налоговым агентом не по НДФЛ, а по налогу на прибыль и использует другой субсчет счета 68.

Если получатель дивидендов — юрлицо, применяющее специальный налоговый режим, по дивидендам налоговый агент все равно должен уплатить налог на прибыль за эту организацию. То же самое относится к ситуации, когда плательщик дивидендов применяет спецрежим.

Проводки по начисленным акционерам дивидендам в АО аналогичны проводкам по начислению дивидендов учредителям в ООО.

Выплата дивидендов и учет у получателя

После проводок по начисленным дивидендам в день выплаты дивидендов бухгалтер делает проводки по их выплате:

Учредитель-юрлицо также должен отразить получение прибыли в виде дивидендов в своем учете.

Напомним, что в общем случае полученные дивиденды не надо включать в базу по налогу на прибыль, так как перечисление налога уже было произведено налоговым агентом.

Если же дивиденды были перечислены вместе с налогом на прибыль, получатель должен исчислить и оплатить налог в бюджет самостоятельно.

Если дивиденды не были выплачены и не были востребованы в установленный законодательством срок, они подлежат восстановлению в нераспределенной прибыли общества следующей проводкой:

Участникам организаций и акционерам по итогам отчетных периодов могут выплачиваться дивиденды, если показатели предприятия соответствуют определенным параметрам. При этом фирма, которая выплачивает дивиденды, является налоговым агентом по НДФЛ, если учредитель — физлицо, и по налогу на прибыль, если учредитель — юридическое лицо.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Расчет и выплата дивидендов в 2022 году

При участии Наталья Никитченко

В настоящей статье мы на примерах покажем, как рассчитать и выплатить дивиденды в 2022 году. Также мы перечислим условия, необходимые для выплаты дивидендов, и привели бухгалтерские проводки. Наконец, объясним, в каком размере следует удержать НДФЛ и в какие сроки перечислить его в бюджет.

Что такое дивиденды

Это любой доход, полученный акционером (участником) от организации при распределении прибыли по принадлежащим ему акциям (долям) пропорционально его доле в уставном капитале этой организации. Важная деталь: дивиденды всегда выплачиваются из прибыли, которая осталась после налогообложения. Об этом прямо говорится в пункте 1 статьи 43 НК РФ.

СПРАВКА. Что такое прибыль, оставшаяся после налогообложения (ее часто называют чистой прибылью)? Ответ зависит от налогового режима, который применяет организация. При общей системе прибыль за вычетом налога на прибыль. При ЕСХН — прибыль за вычетом единого сельхозналога. Выплата дивидендов учредителю в ООО на УСН производится из прибыли, оставшейся после уплаты единого «упрощенного» налога.

Что нужно для выплаты дивидендов

Чтобы организация могла распределить чистую прибыль между учредителями, необходимо выполнение ряда условий. Перечислим основные:

- у организации есть прибыль, оставшаяся после налогообложения. При убытках дивиденды выплачивать нельзя;

- уставный капитал полностью оплачен;

- стоимость чистых активов больше или равна уставному капиталу. Под чистыми активами понимается разница между активами организации и ее долгами. Чистые активы — это капитал и резервы (указаны в итоговой строке III раздела бухгалтерского баланса), увеличенные на доходы будущих периодов (указаны в строке 1530 баланса) и уменьшенные на задолженность участников по оплате УК (указана в составе строки 1170 баланса).

- у организации нет признаков банкротства.

Расчет дивидендов

Это и есть распределение чистой прибыли. Распределять можно не только прибыль текущего года, но и прошлых лет, если ранее ее не направляли на дивиденды или иные цели. Для распределения прибыли необходимо соответствующее решение общего собрания акционеров или участников.

ВНИМАНИЕ. Решение общего собрания акционеров или участников нужно оформить в виде протокола. Без этого документа бухгалтерия не вправе отразить хозяйственную операцию по начислению и выплате дивидендов.

Как посчитать дивиденды учредителям ООО (пример)

У общества с ограниченной ответственностью четыре учредителя: Иванов, Петров, Сидоров и Кузнецов. Их доли в уставном капитале составляют:

- Иванов — 30%;

- Петров — 30%;

- Сидоров — 25%;

- Кузнецов — 15%.

Чистая прибыль по итогам периода равна 600 000 руб. Все условия для выплаты дивидендов выполнены, общее собрание участников приняло решение об их выплате. Бухгалтер ООО сделал расчеты:

- Иванову — 180 000 руб. (600 000 руб. × 30%);

- Петрову — 180 000 руб. (600 000 руб. × 30%);

- Сидорову — 150 000 руб. (600 000 руб. × 25%);

- Кузнецову — 90 000 руб. (600 000 руб. × 15%).

Периодичность начисления дивидендов

Периодичность выплаты дивидендов в ООО может быть следующей: раз в квартал, раз в полгода или раз в год (п. 1 ст. 28 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»; далее — Закон об ООО). Организация вправе выбрать любой вариант и закрепить его в своем уставе или в решении общего собрания участников.

Акционерные общества могут выплачивать деньги учредителям по итогам квартала, полугодия, 9-ти месяцев или года (п. 1 ст. 42 Федерального закона от 26.12.95 № 208-ФЗ «Об закона об акционерных обществах»; далее — Закон об АО).

Сроки выплаты дивидендов

ООО должно делать выплаты не позднее 60 календарных дней с даты принятия решения о распределении прибыли (п. 3 ст. 28 Закона об ООО).

Акционерному обществу сначала нужно определить круг лиц, имеющих право на дивиденды. На это отводится не менее 10 и не более 20 календарных дней с даты принятия решения о распределении прибыли. После чего можно приступать к выплате. Срок перечисления для номинальных акционеров — не более 10 рабочих дней, а для прочих акционеров — не более 25 рабочих дней с даты, когда определен круг лиц, которые вправе получить дивиденды (п. 6 ст. 42 Закона об АО).

Порядок выплаты дивидендов

Чаще всего их выплачивают в денежной форме: безналом, либо наличными из кассы. При наличной выплате следует соблюдать важное правило, закрепленное в Указании Центробанка от 09.12.19 № 5348-У . Этот документ не позволяет направить наличную выручку на выдачу дивидендов. Поэтому организация обязана сдать выручку в банк, а затем снять нужную сумму специально для выдачи акционерам или участникам.

Налог на дивиденды в 2022 году (НДФЛ)

Организация, которая выплачивает дивиденды учредителю-физлицу, выступает в роли налогового агента (п. 3 ст. 214 НК РФ). Если участник (акционер) является налоговым резидентом РФ, то бухгалтерия обязана удержать и перевести в бюджет НДФЛ по ставке 13% (ст. 224 НК РФ). На руки учредитель получает сумму за минусом налога.

Покажем на примере. Допустим, участнику ООО начислили дивиденды в размере 500 000 руб. НДФЛ составляет 65 000 руб. (500 000 руб. х 13%). Эту сумму бухгалтерия перечислила в бюджет. На руки учредитель получил 435 000 руб. (500 000 руб. – 65 000 руб.).

Перевести налог в бюджет нужно в сроки:

для ООО — не позднее дня, следующего за днем выплаты дивидендов (п. 6 ст. 226 НК РФ);

для АО — не позднее месяца с даты выплаты дивидендов (подп. 3 п. 9 ст. 226.1 НК РФ).Дивиденды и страховые взносы

Страховые взносы начислять не нужно. Это связано с тем, что облагаемым объектом для взносов являются выплаты в рамках трудовых отношений и по гражданско-правовым договорам (п. 1 ст. 420 НК РФ). Раз дивиденды к таким выплатам не относятся, то от взносов они освобождены.

Проводки по выплате дивидендов

На дату протокола о распределении прибыли.

- ДЕБЕТ 84КРЕДИТ 75 субсчет «Расчеты по выплате доходов» — начислены дивиденды учредителю такому-то;

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 68 субсчет «Расчеты по НДФЛ» — начислен НДФЛ на дивиденды учредителя такого-то.

На дату выплаты учредителям:

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 50 (или 51) — выплачены дивиденды учредителю такому-то.

На дату перечисления налога в бюджет:

- ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51 — перечислен НДФЛ.

Отметим, что указанные проводки отражают расчет и выплату дивидендов в денежной форме. Если же компания в 2022 году производит выплату за счет основных средств или материалов, необходимо использовать счет 91 «Прочие доходы и расходы». Если дивиденды выдаются за счет товара или готовой продукции, следует использовать счет 90 «Продажи». В этих случаях передача ценностей учредителю облагается НДС.

- превысили ли доходы получателя от дивидендов 5 млн. руб. (Письма ФНС РФ от 22.06.2022 N БС-4-11/8724@, Минфина РФ от 07.06.2022 N 03-04-05/44556)

- является — 13%;