Переход ИП на ЕНВД при регистрации

Единый налог на вмененный доход (ЕНВД) или “вменёнка”, иногда его так называют, позволяет экономить на налогах и работать без бухгалтера. Он заменяет собой несколько налогов, но подходит не для всех видов деятельности. К тому же для перехода на ЕНВД должны быть соблюдены требования по площади и количеству персонала. Переход на единый налог следует успеть осуществить в законный срок, иначе ФНС признает применение спецрежима незаконным.

Простая формула расчета налога дает возможность вести бизнес без бухгалтера. Есть у ЕНВД как плюсы в виде простого бухучета, так и минусы — платить налог надо даже не имея дохода.

ЕНВД разрешен не во всех регионах и не для всех видов деятельности. Перейти на ЕНВД можно только при соблюдении определенных условий, следуя нашему пошаговому плану.

1. Условия перехода ИП на ЕНВД

Вы не можете подать заявление на ЕНВД (или «вмененку») сразу с документами на регистрацию ИП — закон такую возможность исключает. Однако это не значит, что применять ЕНВД с момента регистрации ИП нельзя. Хотите числиться плательщиком единого налога, подайте заявление не позднее 5 дней с даты регистрации ИП в ФНС по месту ведения бизнеса.

Не всегда можно успеть уложиться в столь короткий срок. Поэтому рекомендуем вместе с документами на регистрацию ИП подать заявление на УСН. Переходить же на ЕНВД лучше в течение 5 дней, после фактического начала деятельности, отвечающей требованиям «вменёнки».

Для ЕНВД разрешены такие деятельности:

- ветеринарная помощь,

- бытовые услуги (перечень определяется Правительством РФ на основании ОКВЭД),

- грузовые и пассажирские автоперевозками (не более 20 транспортных средств),

- розничная торговля (торговая площадь не более 150 кв. м.),

- реклама (только размещение уличной и наружной рекламы),

- общественное питание (площадь зала для посетителей не может быть больше 150 кв. м.),

- аренда жилья, торговой площади, служебных помещений, земельных участков (не более 500 кв. м.),

- автомойка и ремонт автотранспорта (кроме гарантийного обслуживания),

- услуги автостоянки (кроме штрафстоянок).

Важно: виды деятельности, разрешенные для ЕНВД в одном регионе, могут быть запрещены в другом. Поэтому следует изучить не только ст. 346.26 НК РФ, но и местные законодательные акты.

Запрещено применять ЕНВД, если вы:

- оказываете медицинские услуги,

- работаете в сфере социального обеспечения,

- занимаетесь арендой заправочных станций,

- осуществляете трастовые операции.

Кроме того на ЕНВД запрещено принимать в штат более 100 работников. Запрещено также совмещать ЕНВД и единый сельхозналог (ЕСХН).

Подготовьте все документы для регистрации ИП на нашем сайте. В регистрационный пакет уже включено уведомление о применении УСН. При необходимости, вы сможете перейти с нее на ЕНВД. Заполните форму на нашем сайте, далее программа сама сформирует нужные документы с учетом требований ФНС. Останется распечатать.

2. Плюсы и минусы ЕНВД

Среди плюсов ЕНВД можно выделить следующие:

- ЕНВД заменяет собой несколько налогов: НДФЛ, НДС (кроме операций с ввозом товара), налог на прибыль и на имущество (то, что используется в предпринимательской деятельности).

- Упрощенный бухучет. Можно работать без бухгалтера. Достаточно один раз верно заполнить декларацию, чтобы в дальнейшем заполнять ее по аналогии. При изменении каких-либо показателей, просто менять их в формуле расчета ЕНВД и все.

- Деятельность по ЕНВД можно вести в любом регионе, отличном от места прописки ИП. Это значит, что вы можете жить в Санкт-Петербурге, а вести деятельность по ЕНВД в Самаре, но и регистрировать такую деятельность необходимо в ФНС Самары и сюда же сдавать отчетность и платить налог.

- При расчете налога используются понижающие коэффициенты. Региональный коэффициент К2 значительно уменьшает сумму налога. К тому же вы сами можете повлиять на величину налога, если уменьшите физический показатель (количество работников, машин, размер торговой площади).

- Возможность уменьшить сумму ЕНВД за счет уплаченных страховых взносов. ИП без работников может уменьшить налог на 100% уплаченных взносов, а ИП с работниками на 50% взносов.

Но минусы у ЕНВД также присутствуют:

- Декларацию надо подавать ежеквартально до 20 числа следующего месяца. Непредставление декларации влечет наложение штрафа в 1000 рублей.

- Налог надо платить, даже если нет доходов или вы вообще не вели деятельность. Нулевая декларация при ЕНВД не предусмотрена. В случае неуплаты на предпринимателя будет наложен штраф от 5 до 30% от суммы налога.

- Трудности при работе с другими компаниями. Многие организации, работающие по общей системе, неохотно сотрудничают с предпринимателями, освобожденными от уплаты НДС.

- Разные ставки регионального коэффициента и виды деятельности. В разных регионах, городах и даже районах одного города ставки и виды деятельности, разрешенные для ЕНВД, могут быть разными, как и коэффициент К2. Поэтому для оптимального выбора придется изучить не один региональный закон.

3. Заявление о переходе на ЕНВД

Решив применять единый налог на вменённый доход, подайте в заявление по форме ЕНВД-2 в ФНС, к которой относится населенный пункт в котором вы хотиет вести предпринимательскую деятельность. . Ваше заявление на ЕНВД налоговая должна согласовать и принять через 5 рабочих дней.

В заявлении на ЕНВД нужно указать следующие сведения:

- ФИО ИП,

- ОГРНИП,

- дату начала деятельности по ЕНВД (не путать с датой регистрации),

- код деятельности в соответствии с ОКВЭД,

- адрес ведения данной деятельности.

Если вы не уложились в 5 дней, тогда начатая деятельность подпадает под общую систему налогообложения. Правда, только в том случае, если вы не воспользовались нашим советом и не подали одновременно с регистрацией ИП заявление о переходе на УСН.

Образец заявления о переходе на ЕНВД

- Скачать бланк заявления на ЕНВД для заполнения вручную на компьютере XLS, 92 KB

- Скачать бланк заявления на ЕНВД для печати и заполнения от руки PDF, 285 KB

4. Пошаговая инструкция перехода на вмененный налог

Переходить на ЕНВД лучше тогда, когда у вашего бизнеса есть финансовая стабильность или вы уверены в постоянном ежемесячном доходе. Для перехода на «вмененку» надо выполнить следующие действия:

- Проверить соответствует ли ваша деятельность требованиям ЕНВД (статьи 326.26-326.33).

- Определиться с местом осуществления бизнеса. От этого будут зависеть ставки налога и перечень разрешенных деятельностей именно в этом населенном пункте.

- Выяснить в какой налоговой инспекции вы должны встать на учет по ЕНВД.

- Заполнить заявление по форме ЕНВД-2.

- Подать документы в ФНС: заявление, паспорт.

5. Формула расчёта ЕНВД

Размер налога на вмененный доход рассчитывается по формуле:

БД х ФП х К1 х К2 х 15,

- БД – базовая доходность. Определяется НК РФ и отличается по видам деятельности. Например, базовая доходность для грузоперевозок 6000 рублей на один автомобиль.

- ФП – физический показатель. Количественная характеристика деятельности: например, количество автомобилей, работников, торговая площадь или площадь общепита.

- К1 – коэффициент, определяемый уровень инфляции и утверждаемый ежегодно правительством РФ. Коэффициент К1 на 2022 год установлен приказом Минэкономразвития от 21.10.2019 № 684 и составляет 2,009.

- К2 – коэффициент, утверждаемый региональными властями, и может варьироваться от 0,005 до 1. Чтобы найти ставку данного коэффициента можно обратиться в ФНС по месту деятельности или посмотреть на сайте налоговой (выберите свой регион слева вверху страницы, затем в разделе «Особенности регионального законодательства» можете посмотреть К2).

- 15% – налоговая ставка, применяемая для плательщиков ЕНВД.

Другие статьи

Как выбрать банк для открытия расчетного счета. Нужен ли счет в банке для ООО или ИП. Может ли ООО или ИП работать без расчетного счета.

Характеристики систем налогообложения для ООО и ИП. Как правильно выбрать режим налогообложения, чтобы сэкономить на налогах.

Форма ЕНВД-2: заявление о постановке на учет ИП (бланк)

ЕНВД-2 — заявление такой формы подается индивидуальным предпринимателем в налоговые органы, если он хочет применять режим ЕНВД при налогообложении своей деятельности. В статье рассказывается, как заполнить форму ЕНВД-2, каков порядок подачи заявления в налоговую инспекцию и откуда можно скачать форму ЕНВД-2.

Что собой представляет заявление ЕНВД-2 в 2022 году

Заявление ЕНВД-2 нужно подать индивидуальному предпринимателю, чтобы быть поставленным на учет налоговыми органами в качестве плательщика единого налога на вмененный доход.

ВНИМАНИЕ! С 2022 года ЕНВД прекращает свое действие на территории всей страны. Но ряд субъектов решил отказаться от спецрежима уже сейчас. Подробности см. здесь.

Кроме заявления, для постановки на учет от налогоплательщика не требуется больше никаких документов (письмо ФНС от 28.12.2015 № ГД-18-14/1644, п. 1 письма ФНС от 21.09.2009 № МН-22-6/734@).

О процедуре постановки на учет в настоящее время можно узнать из этой статьи.

Форма ЕНВД-2 утверждена приказом ФНС от 11.12.2012 № ММВ-7-6/941@ и применяется для постановки на учет именно индивидуальных предпринимателей.

Сама форма ЕНВД-2 с образцом заполнения будут представлены в статье ниже.

Если вам нужен пример заполнения заявления о снятии ИП с учета в качестве плательщика ЕНВД (форма ЕНВД-4), вы можете найти его в КонсультантПлюс. Получите бесплатный доступ к системе и переходите к образцу.

Когда подается форма 2-ЕНВД

Начиная с 01.01.2013 и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку. Налоговики поставят предпринимателя на учет в качестве плательщика вмененного налога в тот день, который будет указан в форме ЕНВД-2 как день начала применения деятельности на вмененке.

Отметим, что переход на режим ЕНВД осуществляется по желанию предпринимателя. Учитывая, что в заявлении он может поставить любую дату из тех 5 дней, которые отводятся ему на подачу формы 2-ЕНВД, момент начала ведения и момент перехода могут не совпадать.

Что будет, если пропустить срок подачи заявления, разъяснено в Путеводителе от КонсультантПлюс. Бесплатно получите пробный доступ к К+ и переходите в материал.

Как заполнить ЕНВД-2: порядок и особенности заполнения

Заявление ЕНВД-2 (бланк, применяемый в 2022 году) имеет строго регламентированную форму и порядок заполнения.

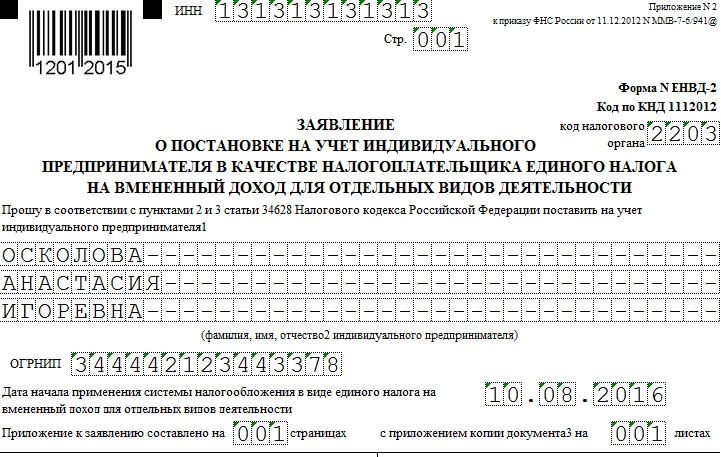

В бланке ЕНВД-2 указывается ИНН и ОГРНИП налогоплательщика, его фамилия, имя, отчество (при его наличии). Кроме того, необходимо указать дату начала применения вмененки. Также нужно упомянуть о приложениях к настоящему заявлению.

Заявление подписывается налогоплательщиком либо его уполномоченным представителем. Указывается дата подписи.

Если заявление ЕНВД-2 составляет и сдает уполномоченный представитель предпринимателя (пп. 1, 3 ст. 26 НК РФ), вместе с заявлением ему нужно иметь копию документа, подтверждающего его полномочия. Таково требование приказа № ММВ-7-6/941@ (см. примечания к форме заявления о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД (ЕНВД-2), а также п. 10 разд. II приложения 10).

При сдаче ЕНВД-2 на бланке формы налоговый инспектор должен поставить отметку о том, какой датой заявление принято и под каким номером оно зарегистрировано. Затем налоговыми органами отражается информация о постановке индивидуального предпринимателя на учет в качестве плательщика вмененного налога.

Правильно выбрать ИФНС для постановки на учет и подачи заявления вам помогут разъяснения экспертов К+. Получите пробный доступ и переходите в Путеводитель по ЕНВД.

О получении уведомления о постановке на учет в качестве вмененщика читайте в статье «Как получить уведомление о применении ЕНВД?».

Пример заполнения ЕНВД-2

Приведем образец заявления формы ЕНВД-2.

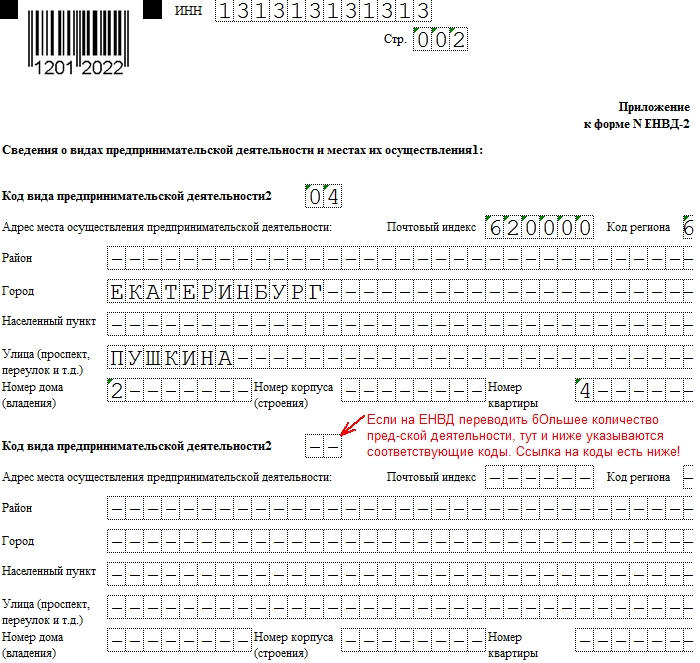

Что отражается в приложении к форме ЕНВД-2

Приложение к форме ЕНВД-2 является его неотъемлемой частью и содержит сведения о тех видах деятельности, которыми собирается заняться предприниматель, и местах осуществления таковых.

В приложении также должны найти отражение адреса осуществления предпринимательской деятельности с указанием кода деятельности по каждому адресу. Код вида предпринимательской деятельности указывается в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности.

Если количество видов деятельности на вмененке превышает 3, предприниматель должен заполнить столько листов приложений к заявлению ЕНВД-2, сколько необходимо для полного отражения всех видов его деятельности.

Где можно скачать бесплатно бланк ЕНВД-2

Для заполнения и последующей сдачи ЕНВД-2 скачать бланк можно на сайтах для бухгалтеров и налоговиков, например на нашем. Кроме того, скачать заявление ЕНВД-2 2022 года можно на сайте любой доступной справочно-правовой системы.

В каком формате лучше скачать бланк ЕНВД-2

Форму 2-ЕНВД – 2022 скачать можно в наиболее удобном для предпринимателя формате. Так, можно скачать форму ЕНВД-2 в текстовом формате или в формате электронной таблицы. Заполнение заявления может происходить как автоматизированным способом, так и вручную. Самое главное, чтобы вся информация была достоверной, а форма заявления — актуальной.

Итоги

Форма бланка заявления о постановке индивидуального предпринимателя на учет в качестве плательщика ЕНВД утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и в течение 2013–2018 годов не изменялась. В 2022 году постановка на ЕНВД-учет ИП производится на этом же бланке.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Заявление о переходе ИП на ЕНВД по форме ЕНВД-2: инструкция по заполнению

Когда гражданин регистрируется в ФНС как предприниматель, он имеет право не использовать общий режим налогообложения, а сразу же перейти на один из льготных, дающих меньшую налоговую нагрузку. Одним из таких популярных режимов является вмененка. Чтобы его использовать, необходимо оформить и отправить в налоговую службу заявление о постановке на учет енвд.

Порядок перехода на ЕНВД

Уже продолжительное время данный режим может использоваться предпринимателем по его желанию, а не в силу поставленных законом ограничений. Но при этом нужно понимать, что применять единый налог на вмененный доход можно только в том случае, если выбранная деятельность подпадает под условия данного режима.

В настоящее время применение единого налога на вмененный доход (ЕНВД) регулируют НК и законодательные акты местных органов управления. Если принимается решение об использовании ЕНВД, последние документы необходимо изучить очень подробно.

Сроки перехода на ЕНВД

Начать применять вмененку можно как при регистрации ИП, подав заявление вместе с пакетом документов, так и перейдя на него с другого налогового режима.

Однако в целях избежания двойного налогообложения нужно принять во внимание, что с некоторых режимов произвести переход допускается только по окончании календарного года.

После того, как предприниматель решил применять ЕНВД, ему необходимо подать заявление о переходе на ЕНВД в ФНС по месту занятия деятельностью. При этом сделать это нужно в течение пяти дней с момента начала такой деятельности. Закон для этих целей устанавливает специальный документ формы ЕНВД-2.

Важно! Обычно заявление передается в налоговую по месту будущего ведения деятельности. Однако для некоторых видов это необходимо делать по месту прописки ИП. К таким, к примеру, относится перевозка грузов и пассажиров.

Доверенность на право представления интересов юридического лица: кому можно ее выписать, сроки действия, отмена

Налоговая должна обработать поступивший документ в срок пять дней, после чего оформить уведомление о постановке на учет. При переходе на ЕНВД с других режимов, в некоторых регионах требуется приложить к заявлению копии свидетельств ИНН и ОГРИП.

Совмещение ЕНВД с другими режимами налогообложения

Налогоплательщику разрешает производить совмещение вмененки с другими имеющимися режимами. Это происходит из-за того, что использование вмененки подразумевает определенные типы деятельности, а компания может заниматься сразу несколькими направлениями.

Допускается, что предприниматель будет использовать ЕНВД с общей системой налогообложения (ОСНО), либо вмененку с упрощенной системой (УСН).

При переходе на Единый налог на вмененный доход следует учитывать:

- Если предприниматель планирует выполнять несколько видов деятельности, то по каждому из них нужно встать на учет. При этом составляется одно общее заявление, и в него включаются несколько листов с указанием направлений деятельности.

- Если предприниматель уже использует вмененку, то для добавления нового типа деятельности нужно оформить еще одно заявление с данными по нему.

- Если ИП собирается заниматься одной и той же деятельностью на территории разных муниципальных образований или регионов, то отправлять заявление на ЕНВД для ИП нужно в каждый из них.

Бланк заявления формы ЕНВД-2 в2022 году

Скачать бланк заявления о переходе на ЕНВД бесплатно в формате Excel.

Скачать бланк заявления по форме ЕНВД-2 в формате PDF.

Образец заполнения заявления по форме ЕНВД-2

Титульный лист

В верхней части бланка предприниматель записывает свой ИНН из двенадцати знаков.

После этого нужно вписать код налогового органа из четырех знаков, куда отправляется данное заявление.

Следом нужно записать полные Ф.И.О. предпринимателя без сокращений. Каждая часть данных должна начинаться с новой строки. Оставшиеся незаполненными строки необходимо прочеркнуть.

Далее нужно проставить код ОГРИП. Затем идет дата, с которой предприниматель осуществляет (или планирует осуществлять) деятельность по указанным в заявлении видам.

Затем идет поле, в котором указывается количество страниц с приложениями. Заполнять нужно начиная с левой клетки, остальные прочеркиваются.

Заявление может подавать как предприниматель (код 1), так и его уполномоченное лицо (код 2). В первом случае он указывает свой номер телефона, ставит дату и подпись. Все остальные клетки просто прочеркиваются. Если заявление сдает представитель, то он записывает свои Ф.И.О., ИНН, сведения о доверенности, и также телефон, дату и личную подпись.

Внимание! Если форму подписывает доверенное лицо, то к заявлению необходимо приложить доверенность и указать количество прилагаемых листов.

Приложение к форме ЕНВД-2

В приложении указываются типы деятельности, которые хочет осуществлять предприниматель. На одном листе можно указать сразу три из них. Если этого мало, то необходимо оформить еще один лист с приложением.

В верхней части приложения указывается ИНН предпринимателя и проставляется номер листа.

Блоки вида деятельности заполняются по следующему алгоритму:

- Сначала указывается код вида предпринимательской деятельности соответствующий единому налогу на вмененный доход. Например, как у нас в заявлении указан код «03», подразумевающий ремонт и техническое обслуживание автотранспорта.

- После этого записывается полный адрес, по которому планируется заниматься указанным видом деятельности. Те клетки либо целые блоки, которые остаются пустыми, необходимо прочеркнуть.

В нижней части приложения ИП проставляет свою подпись.

Помогите нам в продвижении проекта, это просто: Оцените нашу статью и сделайте репост! (2 оценок, среднее: 5,00 из 5)

Переход на ЕНВД, образец заявления о постановке на учет в качестве плательщика ЕНВД в 2022 году

Рассмотрим, для чего организации или ИП может понадобиться перейти на один из налоговых спецрежимов – систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, а также, как осуществить переход на ЕНВД (встать на налоговый учет в качестве плательщика единого налога), куда и какое для этого подать заявление.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) регулируется главой 26.3 Налогового кодекса РФ, а в регионах вводится в действие решениями соответствующих представительных органов в этих Субъектах Федерации.

Может применяться одновременно с иными системами (режимами) налогообложения.

С 2016 года у регионов есть право принять свои законы об отмене ЕНВД. А с 2022 года ЕНВД должен быть отменен на всей территории РФ.

Зачем заявлять о переходе на ЕНВД

ЕНВД – один из самых используемых режимов налогообложения в компаниях малого бизнеса. Это объясняется тем, что:

- вмененный налог один заменяет собой несколько других налогов – на прибыль, на имущество организаций, НДС, НДФЛ (с доходов ИП);

- уплачивается в фиксированном размере, не зависящем от размера дохода;

- довольно просто рассчитывается;

- размер налога зависит от вида деятельности и по сравнению с полученным доходом может быть очень небольшим;

- налог может быть уменьшен на сумму уплаченных страховых взносов;

- учет и отчетность по налогу не сложные. Налоговая декларация должна подаваться только один раз в квартал и легко составляется;

- перейти на него можно в любой момент, а не только с начала года или вновь зарегистрированным;

- возможность применять его одновременно с другими режимами налогообложения.

Поэтому, переход на ЕНВД имеет явные преимущества и очень выгоден для малого бизнеса.

Как перейти на ЕНВД, порядок подачи заявления

Чтобы определить, может ли организация или ИП перейти на вмененный налог, нужно убедиться в выполнении ряда условий.

Условия перехода и применения

Прежде всего, применение налога в отношении конкретного вида деятельности должно быть законодательно введено решением представительного органа в том регионе и муниципальном районе (городском округе), где предстоит работать. Перечень возможных видов деятельности установлен п.2 ст.346.26 НК РФ, однако в конкретных регионах может применяться далеко не весь список.

В перечень видов деятельности включены:

- оказание бытовых услуг (согласно их классификации, определяемой Правительством Российской Федерации;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автомобилей и мототранспорта;

- оказание услуг мест для стоянки автомобилей и мототранспортных средств;

- оказание автотранспортных услуг по перевозке пассажиров и грузов (не более чем 20 автомобилями);

- розничная торговля через магазины и павильоны с площадью торгового зала не более 150 квадратных метров;

- розничная торговля через стационарные торговые объекты без торговых залов, а также через нестационарные торговые объекты;

- оказание услуг общественного питания через объекты с площадью зала обслуживания не более 150 квадратных метров;

- оказание услуг общественного питания через объекты без зала обслуживания посетителей;

- наружная реклама с использованием рекламных конструкций;

- реклама с использованием поверхностей транспортных средств;

- услуги по временному размещению и проживанию, использующие для этого общую площадь помещений не более 500 квадратных метров;

- услуги по передаче во временное владение и (или) в пользование торговых мест в стационарных торговых объектах без торговых залов, нестационарных торговых объектов, а также объектов общественного питания без зала обслуживания посетителей;

- услуги по передаче во временное владение и (или) в пользование земельных участков для размещения на них стационарных и нестационарных торговых объектов, а также объектов общественного питания.

Для перехода на ЕНВД статья 346.26 Налогового кодекса предписывает соблюдение следующих критериев:

а) доля в уставном капитале юридического лица, принадлежащая другой организации, не должна превышать 25 %;

это ограничение не распространяется на:

- организации, учрежденные общественными организациями инвалидов, если работники-инвалиды в них имеют среднесписочную численность не менее 50 % и фонд оплаты труда не менее 25 %;

- организации потребительской кооперации и общества, учрежденные потребительскими обществами и их союзами.

Читайте также: Декларация по УСН 15% (доходы минус расходы) для ИП и ООО – образец заполнения в 2022 году

б) численность работников в предшествующем году не должна превышать 100 человек;

Это ограничение не распространяется на организации потребительской кооперации и общества, учрежденные потребительскими обществами и их союзами.

в) в рамках ЕНВД организации и ИП не могут осуществлять виды деятельности по оказанию услуг передачи во временное владение и (или) в пользование автозаправочных и автогазозаправочных станций;

г) организация не должна быть образовательной, медицинской или оказывать услуги общественного питания в рамках социального обслуживания.

Нельзя применять вмененный налог при осуществлении видов деятельности, отнесенных к ЕНВД:

- через совместную деятельность (простое товарищество) или доверительное управление имуществом;

- если налогоплательщик относится к категории крупнейших;

- если на данной территории введен в отношении этого вида деятельности торговый сбор.

Организации или ИП, перешедшие на единый сельскохозналог (ЕСХН) и реализующие собственную сельскохозяйственную продукцию из собственного сырья через свои объекты услуг питания или торговли, не вправе применять ЕНВД:

- при торговле в розницу (в магазинах и павильонах с площадью торгового зала не более 150 квадратных метров, в объектах без торговых залов, а также нестационарных торговых объектах);

- оказывая услуги общественного питания (через объекты без зала обслуживания посетителей или с площадью зала не более 150 квадратных метров).

Налогоплательщик потеряет право на ЕНВД и будет считаться перешедшим на общий режим налогообложения, если по окончании налогового периода:

- доля другой организации в уставном капитале превысит 25 %;

- и (или) средняя численность работников превысит 100 человек.

Раньше у налогоплательщиков не было выбора – переход на ЕНВД был обязательным, если деятельность налогоплательщика была отнесена законодательством к тем видам деятельности, которыми можно было заниматься только на вмененном налоге.

С 2013 года такой переход осуществим только по воле налогоплательщика. Он самостоятельно определяет момент, когда совершить этот переход.

Перейти могут как вновь зарегистрированные, так и уже действующие организации и ИП, в том числе применяющие другие режимы налогообложения, с учетом вышеперечисленных требований.

Совмещение с другими режимами

Как уже было отмечено выше, на ЕНВД можно перейти с другого режима налогообложения или совмещать их. При этом, нужно учесть некоторые правила в соответствии с НК РФ:

- Вычет НДС с сумм, полученных до перехода, но в счет будущих поставок или услуг, должен производиться в налоговом периоде непосредственно перед месяцем перехода на вмененный налог, и при наличии документов о возврате НДС покупателем.

- При обратном переходе, с ЕНВД на общий режим, вычет предъявленных сумм НДС с приобретенных, но не использованных товаров и услуг выполняется так же, как и плательщиками НДС – в соответствии с главой 21 НК РФ.

- В связи с переходом на ЕНВД утраты права налогоплательщика на применение УСН не происходит. А после потери права на применение вмененного налога можно перейти на УСН.

- Одновременное применение ЕНВД и других режимов налогообложения возможно в отношении разных видов деятельности, при ведении раздельного учета. Некоторые особенности совмещения с УСН отражены в ст.346.12, 346.13 НК, а с ЕСХН – ст. 346.2 НК РФ.

- Организации и индивидуальные предприниматели, перешедшие на уплату единого налога на вмененный доход для отдельных видов деятельности по одним видам деятельности, вправе применять упрощенную систему налогообложения в отношении других видов предпринимательской деятельности.

- Организации и ИП, переставшие применять ЕНВД, вправе подать уведомление в налоговый орган о переходе на УСН с начала того месяца, в котором была прекращена их обязанность по ЕНВД, не позднее 30 календарных дней со дня прекращения такой обязанности.

- Налогоплательщики на УСН не вправе перейти на иной режим налогообложения до окончания налогового периода.

Как и куда подать заявление

Организации или ИП необходимо подать заявление о постановке на учет в качестве налогоплательщика единого налога в налоговую инспекцию того муниципального образования, на территории которого будет осуществляться заявляемый вид деятельности, за исключением следующих:

- развозной и разносной розничной торговли,

- автотранспортных услуг по перевозке пассажиров и грузов,

- размещения рекламы на транспортных средствах –

Постановка на учет при одновременном осуществлении деятельности на нескольких территориях предполагает подачу заявления в тот налоговый орган, к которому относится место деятельности, указанное в заявлении первым.

Заявление можно подать:

- в электронном виде по электронным каналам связи, в соответствии с приказом ФНС РФ № ММВ-7-2/168@ от 17.02.2011;

- в бумажном виде, представив его в налоговый орган лично или через представителя по доверенности, либо направив почтовым отправлением.

Сроки перехода на вменеку

В соответствии со ст. 346.28 НК РФ, с заявлением о постановке на учет необходимо обратиться в налоговый орган в течение 5 рабочих дней с начала применения ЕНВД.

Датой постановки на учет станет дата, указанная в соответствующей строке в заявлении (согласно ст. 346.28 НК РФ).

После получения заявления, в течение 5 рабочих дней налоговый орган выдаст (направит) налогоплательщику уведомление о постановке его на учет по ЕНВД.

Согласно статье 346.29 НК РФ, если организация или индивидуальный предприниматель поставлены на налоговый учет как плательщики единого налога (а также и их снятие с такого учета) не с первого дня календарного месяца, то размер вмененного дохода за этот месяц рассчитывается исходя из фактического количества дней деятельности в этом месяце.

Нарушение срока постановки на учет

За нарушение налогоплательщиком срока подачи заявления по единому налогу возможна ответственность по ст.116 НК РФ «Нарушение порядка постановки на учет в налоговом органе» – штраф от 10 до 40 тысяч рублей.

Бланк заявления на ЕНВД

Формы заявлений о переходе на ЕНВД для организаций и для ИП различны.

Для организаций – это форма № ЕНВД-1, для ИП – форма № ЕНВД-2, каждая состоит из двух страниц.

Бланки заявлений о постановке на налоговый учет по ЕНВД можно скачать по ссылкам:

Скачать бланк формы заявления ЕНВД-1 о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

Скачать бланк формы заявления ЕНВД-2 о постановке на учет индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

Эти же заявления в формате PDF, если кому-то более удобен такой вариант заполнения:

- по форме ЕНВД-1 для организаций (скачать бланк заявления ЕНВД-1).

- по форме ЕНВД-2 для ИП (скачать бланк заявления ЕНВД-2).

Образец заполнения заявления на ЕНВД

Рассмотрим образцы заполнения для организаций и ИП.

Для организаций

При заполнении заявления по форме «ЕНВД-1» для организации нужно внести следующие данные:

а) на первой странице

- ИНН и КПП организации;

- код налогового органа, в который подается заявление;

- выбрать и вписать в поле цифру, означающую, что организация российская либо иностранная;

- полное наименование организации;

- ОГРН организации;

- дату начала деятельности по ЕНВД;

- в зависимости от лица, подписывающего заявление, вписать в поле цифру “1” или “2”;

- Ф.И.О., ИНН и номер телефона руководителя или представителя организации;

- данные доверенности, если заявление подписывает представитель;

- дату подписания заявления.

При подписании заявления представителем в качестве приложения прилагается доверенность.

б) на второй странице

- код вида деятельности (приведены в Приложении №5 к Порядку заполнения декларации по ЕНВД, утвержденному приказом Минфина и ФНС РФ № ММВ-7-3/353@ от 04.07.2014);

- адрес места деятельности (почтовый индекс, код и наименование региона, район, город, населенный пункт, улица, дом, офис/квартира);

- подпись заявителя.

На этой странице возможно указать данные трех различных мест (или видов) деятельности. Если их больше трех, следует заполнить нужное количество таких страниц.

Вторая и последующие страницы также являются приложениями к первой странице. Количество приложений нужно указать на первой странице заявления.

Для ИП

При заполнении заявления по «ЕНВД-2» для ИП нужно внести следующие данные:

а) на первой странице

- ИНН;

- код налогового органа, в который подается заявление;

- Ф.И.О. индивидуального предпринимателя;

- ОГРНИП;

- дату начала применения ЕНВД;

- количество приложений к первой странице;

- Ф.И.О., ИНН и номер телефона ИП или его представителя;

- данные доверенности, если заявление подписывает представитель;

- дату подписания заявления.

При подписании заявления представителем в качестве приложения прилагается доверенность.

б) на второй странице данные заполняются аналогично форме для организаций:

- код вида деятельности;

- адрес места деятельности;

- подпись заявителя.

В зависимости от числа видов деятельности заполняется нужное количество таких страниц – приложений к первой странице.

ЕНВД-2. Заявление о постановке на учёт ИП как плательщика ЕНВД

Заявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ.

Образец заполнения и пустой бланк формы ЕНВД-2

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Образец и бланк документа актуален для 2022 и 2022 годов.

Использование формы

ЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия. Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее. Уже оформленные виды деятельности повторному описанию не подлежат.

Особенности заполнения

Заявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки.

В графе “Прошу поставить на учет” указываем ФИО в полной форме в именительном падеже.

Неправильно: Осколову Анастасию Игоревну

Если ИП подает заявление собственноручно, блок про представителя заполнять не нужно. Если же документы передает доверенное лицо, то его ФИО вписываются в именительном падеже, а под ними указывается тип документа (например, доверенность), дающего право представлять ИП.

Как видно, форма предполагает представление 3 видов деятельности (заполняются в приложении). Если вы планируете переводить на ЕНВД большее количество услуг, то распечатайте вторую страницу дважды и прикрепите ее к уже заполненным, обозначив в шапке номер 003, а на странице один укажите, что приложение к заявлению представлено на 002 страницах.

Сроки и особенности подачи

Как и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП.

Как и в случае с формой ЕНВД-1, данное заявление обычно подается по месту ведения деятельности.

Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

- перевозки,

- рекламная деятельность,

- сдача в аренду земли и коммерческой недвижимости.

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове. Тогда, для спецрежима нужно везти форму в Серов. Если же наше ИП ведет торговлю (она не включена в спецрежим) в Екатеринбурге и Асбесте, то ЕНВД-2 будет подаваться в оба региона.

Когда форма ЕНВД-2 не нужна

Заявление ЕНВД-2 подходит не для всех случаев “вмененки”. Есть следующие исключения:

- постановка на учет организации — для этого используется форма ЕНВД-1,

- снятие с учета видов деятельности — для этого нужны ЕНВД-3 и ЕНВД-4.

Отдельно напоминаем, что решение о переходе на ЕНВД принимает предприниматель. Регистрация деятельности в этом налоговом режиме не является обязательной.

Образцы документов для ЕНВД

УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя – прямое указание на то, какой, в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье “Системы налогообложения: как сделать правильный выбор?”

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

1 Заявление по форме № ЕНВД-1 для постановки на учет организации

2 Заявление по форме № ЕНВД-2 для постановки на учет ИП

3 Заявление по форме № ЕНВД-3 для снятия с учета организации

4 Заявление по форме № ЕНВД-4 для снятия с учета ИП

5 Бланк новой декларации по ЕНВД в 2022 году

6 Декларация по ЕНВД за 1 квартал 2022 года образец для ООО

7 Декларация по ЕНВД за 2 квартал 2022 года образец для ИП

Если вы хотите избежать досадных финансовых потерь, нужно, в первую очередь, грамотно организовать ведение бухгалтерии.

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно