Как и куда подать декларацию 3-НДФЛ?

Декларацию для получения налоговых вычетов необходимо предоставить в инспекцию по месту регистрации. Про сроки подачи декларации мы писали ранее в статье «В какие сроки можно сдать декларацию». Заполнить 3-НДФЛ можно либо через сервис «Личный кабинет налогоплательщика для физических лиц» (далее — ЛК), либо с помощью программы «Декларация», либо на бланке формы в печатном виде или от руки. А сдать — в электронной форме или на бумаге.

Декларацию по форме 3-НДФЛ следует представить в инспекцию по месту жительства (подразумевается адрес регистрации, который указан в паспорте) (п. 2 ст. 11, п. 7 ст. 83 НК РФ).

Какими способами можно заполнить декларацию?

Заполнить декларацию 3-НДФЛ поможет:

1) «Личный кабинет налогоплательщика» на сайте ФНС России. Этот сервис позволяет заполнить 3-НДФЛ в онлайн-режиме и подать ее в электронном виде либо выгрузить заполненную декларацию в файл для дальнейшей печати и представления в инспекцию на бумаге. При заполнении сервис будет выдавать подсказки, а часть данных выгрузит автоматически из вашего личного кабинета. Этот способ — самый простой и быстрый, к тому же он не требует посещения инспекции.

2) Программа «Декларация». Ее можно скачать на официальном сайте ФНС России . Данная программа поможет в заполнении декларации, после чего 3-НДФЛ нужно распечатать и представить на бумаге в налоговую инспекцию.

3) Специализированная компания. Например, open-ndfl.ru. Компания может не только полностью заполнить декларацию за вас, но и самостоятельно представить в налоговую документы.

Учтите, если вы сдаете декларацию на бумаге, это можно сделать как по почте (заказным письмом с описью вложения), так и лично или через представителя, но он должен иметь нотариально заверенную доверенность.

По какой форме сдавать декларацию?

За каждый год действует своя форма декларации. И если вы предоставите декларацию не по той форме, которая действовала за конкретный год, то в приеме декларации будет отказано (п. 28, п. 194 Регламента, утв. Приказом Минфина № 99н).

Исключение — 2017 год: по нему можно отчитаться и по новой форме, и по форме декларации, которая действовала для 2016 года (письмо ФНС России от 01.02.2018 № ГД-3-11/625@). В связи с данными ограничениями необходимо при заполнении декларации выбрать актуальную форму. Например, если вы будете заполнять 3-НДФЛ через ЛК, то сервис предложит выбрать год, на основании этой информации программа сама подберет нужную форму.

Если же вы хотите заполнить документы через программу «Декларация», то нужно выбрать тот релиз программы, которая относится к году, за который вы подаете 3-НДФЛ.

Если вы хотите заполнить декларацию на бланке от руки или в печатном виде, то нужно подобрать форму нужной редакции в интернете или обратиться за бланком в свою налоговую инспекцию. Данный способ заполнения — самый сложный: он требует особого внимания не только в цифрах, но и в правилах заполнения ячеек (приложение № 2к приказу ФНС России от 24.12.2014 № ММВ-7-11/671@).

Как узнать номер инспекции и муниципальное образование (ОКТМО)?

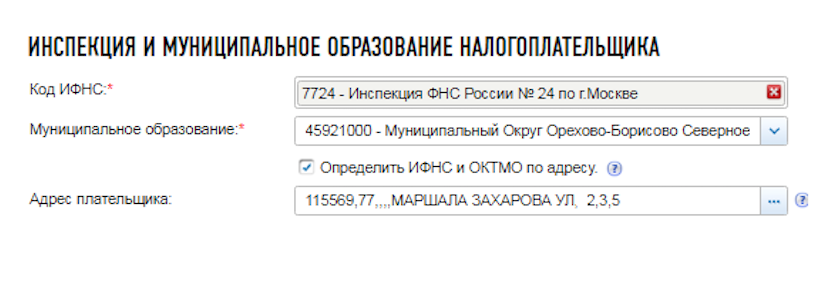

Если вы заполняете декларацию через ЛК, то за 2015 или 2016 год программа потребует внести адрес места жительства (т.е. регистрации, как в паспорте). На основании этой информации программа сама проставит в готовой декларации номер инспекции. Если же заполняете декларацию за 2017 год, то вместо места жительства вам предложат заполнить номер инспекции и муниципальное образование. Определить их можно также по адресу, как показано на картинке.

Если же вы заполняете документы через программу «Декларация» или самостоятельно на бланке, то узнать код своей инспекции и ОКТМО можно с помощью сервиса fias.nalog.ru .

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!

Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

3‑НДФЛ для ИП в 2022 году: на УСН и ОСНО

Каждый год ИП на ОСНО рассказывают о своих доходах в декларации 3-НДФЛ. За 2022 год документ следует подать до 4 мая 2022 года. В данном материале рассмотрим каверзные вопросы, связанные с формой 3-НДФЛ для ИП, в частности: когда ИП сдает 3-НДФЛ, сдают ли ИП 3-НДФЛ при УСН и на патенте, как заполнить нулевую 3-НДФЛ для ИП и т.п.

- Сроки сдачи 3-НДФЛ и уплаты налога для ИП

- 3-НДФЛ для ИП на УСН

- 3-НДФЛ для ИП на патенте

- 3-НДФЛ для ИП на ОСНО

- 3-НДФЛ нулевая для ИП

- Штрафные санкции

- 3-НДФЛ: образец заполнения для ИП

3-НДФЛ за 2022 год для ИП сдается по обновленной форме. Необходимость направить 3-НДФЛ может возникнуть у ИП на любом режиме налогообложения. Как заполнить 3-НДФЛ ИП на ОСНО, УСН или патенте, расскажем ниже.

Сроки сдачи 3-НДФЛ и уплаты налога для ИП

ИП нужно направить декларацию за 2022 год в период с 01.01.2022 по 04.05.2022, так как стандартный срок 30 апреля приходится на субботу, а за ним следуют майские праздники. Если российский бизнесмен решил прекратить деятельность в качестве ИП, сдать 3-НДФЛ потребуется в течение пяти дней после внесения отметки в ЕГРИП (п. 3 ст. 229 НК РФ).

Например, ИП Сайков Степан Васильевич утратил статус ИП 22.05.2022, в этот же день данный факт отражен в ЕГРИП. Следовательно, сдать 3-НДФЛ при закрытии ИП нужно до 26.05.2022 включительно.

На уплату налога у предпринимателей времени больше. Перечислить налог, заявленный в 3-НДФЛ за 2022 год, полагается не позднее 15.07.2022. С 2022 года изменился порядок расчета авансов по НДФЛ. Теперь ИП не получают уведомления из налоговой, а сами рассчитывают авансы по итогам квартала и перечисляют в налоговую до 25 числа следующего месяца. Налог уплачивают частями — до 25 апреля, 25 июля, 25 октября и 15 июля следующего года.

3-НДФЛ для ИП на УСН

Декларация 3-НДФЛ для ИП на УСН в общем случае не нужна, так как они освобождены от уплаты налога на доходы. 3-НДФЛ придется сдать в следующих случаях:

- в течение года ИП утратил право на применение УСН и автоматически перешел на ОСНО;

- ИП взял заем, по которому возникла материальная выгода, например, беспроцентный займ от организации;

- ИП продает свое имущество как физлицо или хочет получить налоговый вычет.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 14 дней Экстерна в подарок

3-НДФЛ для ИП на патенте

В общем случае сдавать эту декларацию на ПСН также не нужно. Ведь патент заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

- в случае совмещения ПСН и ОСНО, но только по доходам от деятельности, облагаемой по ОСН;

- при утрате в течение года права на применение патента и автоматическом переходе на ОСНО;

- если ИП проводил сделки с личным имуществом (к примеру, продал свой автомобиль), отчитаться нужно в качестве физического лица;

- при желании получить налоговый вычет.

3-НДФЛ для ИП на ОСНО

Заполнение 3-НДФЛ для ИП на ОСНО является обязательным. Этот вид декларации, по сути, заменяет декларацию по налогу на прибыль.

3-НДФЛ нулевая для ИП

Предъявить нулевку полагается, если ИП не вел деятельность, но по законным основаниям обязан сдавать эту форму. Это также необходимо, если доходов не было совсем или они оказались меньше расходов. В основном это касается ИП на ОСНО.

Состав нулевки несложен: титульный лист, разделы 1 и 2. Ячейки, которые должны содержать цифровые значения (доходы и т. д.), прочеркиваются.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 14 дней Экстерна в подарок

Штрафные санкции

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы неуплаченного НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2022. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

3-НДФЛ: образец заполнения для ИП

Построчное заполнение декларации содержится в утвержденном порядке заполнения.

Рассмотрим пример. ИП Ростов Глеб Петрович работает на ОСНО в городе Вологда. Годовой доход вологодского бизнесмена составил 1 530 000 рублей. Сумма расходов, включенных в состав профессионального налогового вычета — 1 165 000 рублей, в том числе:

- 570 000 рублей — материальные расходы;

- 450 000 рублей — расходы на оплату труда;

- 145 000 рублей — прочие расходы.

Также Ростов Г. П. в течение 2022 года уплатил авансовые платежи в сумме 29 753 рублей. Других особенностей в заполнении декларации нет. Ростов Г. П. заполнит титульный лист, разделы 1 и 2 декларации, приложение 3 и расчет к нему.

В завершение хочется предостеречь всех бизнесменов: не стоит пытаться занизить доход в декларации, ведь инспекторы ФНС сотрудничают с банками и сверяют заявленные цифры с оборотами по счету. Конечно, не все поступления являются доходами ИП, но по банковским выпискам можно сделать некоторые выводы.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 14 дней Экстерна в подарок

3-НДФЛ для ИП на ОСНО в 2022 году

ИП на ОСНО по итогам года рассчитывает доход и подает отчет по форме 3-НДФЛ в 2022 году. В статье разберем, как предпринимателю самостоятельно заполнить и сдать декларацию в инспекцию.

- В каких случаях ИП подает декларацию 3-НДФЛ

- Срок сдачи отчета и уплаты налога

- Как сдать отчет по 3-НДФЛ

- Что является доходом ИП на ОСНО для 3-НДФЛ

- Что считается расходами ИП на ОСНО

- Как заполнить декларацию 3-НДФЛ

- Какие разделы включить

Бухгалтерское обслуживание в «Моё дело» всего от 1667 рублей в месяц

В каких случаях ИП подает декларацию 3-НДФЛ

3-НДФЛ — налоговая декларация, которую сдают бизнесмены на ОСНО. Кроме предпринимателей, по налогу на доходы с физических лиц отчитываются адвокаты, нотариусы и другие граждане, самостоятельно получившие доход в истекшем году. Стандартная ставка налога — 13%, по ней облагаются все доходы ИП, полученные от предпринимательской деятельности.

ИП подает декларацию 3-НДФЛ, если:

- находится на ОСНО, согласно пп. 1 п. 1, п. 5 ст. 227 НК РФ;

- часть года находился на спецрежиме, а потом перешел на общую систему;

- не было деятельности или не получал доход. НК РФ не освобождает ИП на ОСНО от сдачи отчетности и он предоставляет нулевую декларацию по 3-НДФЛ.

Срок сдачи отчета и уплаты налога

В течение календарного года ИП на ОСНО перечисляет авансовые платежи, а по итогам года — считает налог и подает декларацию 3-НДФЛ. Срок подачи — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). До 2022 года ИП платили авансовые платежи по уведомлениям из налоговой инспекции — до 15 июля, 15 октября текущего года и до 15 января следующего года. А по итогам года перечисляли остаток по декларации, если есть.

С 2022 года порядок расчета авансов по НДФЛ для предпринимателей на ОСНО изменился. Теперь они сами будут считать авансы по итогам квартала и перечислять в ФНС до 25 числа следующего месяца. А именно — до 25 апреля, 25 июля, 25 октября. Срок уплаты годового налога остался прежним – 15 июля следующего года.

Если ИП прекратил деятельность до конца календарного года, он сдает декларацию в течение 5 дней после снятия с учета в ЕГРИП. Форма 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС от 03.10.2018 № ММВ-7-11/569.

С 1 января 2022 г.в форму внесены изменения приказом ФНС России от 7 октября 2019 г. N ММВ-7-11/506@.

Как только предприниматель на ОСНО подает отчет 3-НДФЛ в налоговую инспекцию, ФНС начинает по ней камеральную проверку.

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Как сдать отчет по 3-НДФЛ

Индивидуальный предприниматель подает отчет в налоговую инспекцию по месту жительства. Для этого существует несколько способов:

- отвезти в ФНС лично. Желательно предоставить два экземпляра — один остается в налоговой, второй — у предпринимателя. По просьбе ИП на его отчете инспектор обязан поставить штамп с указанием даты приема, регистрационный номер и свою подпись (абз. 2 п. 4 ст. 80 НК);

- послать почтой России. В этом случае письмо отправляют как ценное и прикладывают опись в двух экземплярах. На описи сотрудник почты ставит дату и штамп о вложении. Одну опись кладут в конверт, другая возвращается отправителю как подтверждение отправки;

- послать через уполномоченного представителя. Тогда на него придется составить доверенность и заверить ее у нотариуса (пункт 3 статьи 29 НК РФ);

- в электронном виде по телекоммуникационным каналам связи;

- через «Личный кабинет налогоплательщика» на сайте ФНС. Для этого нужна будет электронная подпись. Пароль можно получить в районной налоговой инспекции, а электронную подпись можно сгенерировать в личном кабинете после регистрации.

Что является доходом ИП на ОСНО для 3-НДФЛ

Доходом предпринимателя на ОСНО считаются все поступления от реализации товаров, выполнения работ и оказания услуг — на расчетный счет и в кассу предпринимателя. Доходы могут быть получены в денежной и натуральной форме.

Например, ИП Смирнова Светлана Сергеевна находится на ОСНО и пишет тексты и посты для бизнеса. Она ведет деятельность одна, без работников. Заказчики обычно перечисляли оплату на расчетный счет. Но одна клиентка вместо денег рассчиталась продукцией собственного производства — тортами и пирожными. По итогам года ИП Смирнова включила доход, полученный в натуральной форме, в декларацию по 3-НДФЛ.

Датой получения дохода в денежной форме считается день поступления денежных средств на расчетный счет или в кассу предпринимателя, а датой получения дохода в натуральной форме — день передачи товаров, работ, услуг.

На все полученные доходы ИП на ОСНО оформляет документы: накладная или акт, счета-фактура.

Некоторые доходы предпринимателя на общей системе налогообложения НДФЛ не облагаются. К ним, например, относятся:

- государственные пособия (за исключением больничного пособия);

- компенсации, выплачиваемые в соответствии с законодательством России (федеральным, региональным или местным);

- гранты;

- компенсации расходов, понесенных в рамках гражданско-правовых договоров на безвозмездное выполнение работ (оказание услуг);

- доходы от реализации заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов;

- доходы от продажи жилых домов, квартир, комнат, садовых домов или долей в них, а также транспортных средств, которые использовались в предпринимательской деятельности. Освобождение от НДФЛ действует, если такое имущество находилось в собственности предпринимателя в течение минимального срока;

- некоторые виды подарков в денежной и натуральной формах;

- суммы, полученные из бюджета на возмещение затрат (части затрат) на уплату процентов по займам (кредитам);

- единовременная помощь на бытовое обустройство начинающему фермеру, выплаченная за счет бюджетных средств после 1 января 2012 года.

Если ИП совмещает предпринимательскую деятельность и работу по найму, в декларацию 3-НДФЛ заработная плата не включается.

Что считается расходами ИП на ОСНО

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно индивидуальному предпринимателю — из доходов минусуются расходы и НДФЛ платится с чистой прибыли.

Пример — как посчитать доход. ИП Иванов на ОСНО занимается розничной торговлей. Его доход равен 300 тысяч рублей. Расходы составляют 200 тысяч. Для заполнения декларации 3-НДФЛ ИП Иванов возьмет разницу между доходом и расходом:

300 000 – 200 000 = 100 000 рублей

При расчете налога ИП Иванов будет учитывать только 100 000 рублей.

Такие расходы называются профессиональными вычетами. Чтобы бизнесмен мог поставить их к зачету, они обязательно должны быть оплачены, документально подтверждены и необходимы для предпринимательской деятельности.

Например, ИП Петров занимается разработкой программного обеспечения и решил поставить на затраты стоимость аккумулятора для своей машины. При проверке такие документы могут вызвать подозрение у налоговиков, поскольку аккумулятор не связан с программным обеспечением.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Кроме того, предприниматель на ОСНО при расчете налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Однако, есть некоторые расходы, которые предприниматель не может поставить к вычету. К ним относится: земельный налог, НДС, безнадежные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

3-НДФЛ на лечение: образец заполнения 2022

Налогоплательщик может вернуть из бюджета 13% от суммы, потраченной на оплату медицинских услуг и покупку лекарственных средств при условии, что в том же периоде он уплачивал со своих доходов НДФЛ по ставке 13%, а расходы на лечение соответствуют требованиям, предъявляемым Налоговым кодексом к подобным затратам. Чтобы получить обратно часть потраченных денежных средств, налогоплательщику нужно заявить социальный вычет на лечение, подав в ИФНС декларацию (пп. 3 п. 1, п. 2 ст. 219 НК РФ). Расскажем, как составить документ и приведем образец заполнения декларации 3-НДФЛ за лечение.

Что учесть при заполнении декларации 3-НДФЛ на лечение

Получить вычет на лечение налогоплательщик может, если он оплачивал из своих средств за себя, а также за своих родственников (супруга, родителей, несовершеннолетних детей):

- медуслуги, оказанные медицинскими организациями и ИП;

- покупку лекарств, назначенных врачом;

- суммы взносов по договорам добровольного медстрахования.

Максимальная сумма принимаемых расходов – 120 000 руб., то есть, вернуть можно до 15 600 руб. налога (120 000 х 13%). Но в нее включаются все социальные вычеты: на образование, на накопительные взносы в ПФР и на лечение. Поэтому предъявлять затраты, превышающие предельное значение, нет смысла – их все равно не примут. Но на дорогостоящее лечение данное ограничение не действует. Перечень дорогостоящих видов лечения приведен в Постановлении Правительства от 08.04.2022 № 458.

Как отличить, лимитируются расходы на лечение или нет:

- если в справке, выписанной медорганизацией для подачи в ИФНС, стоит код «1» – лечение обычное, максимальная величина ограничена 120 тыс. руб. (стоимость приобретенных лекарств также включают в общий лимит);

- если в справке указан код «2» – лечение дорогостоящее, эти затраты принимаются в полном объеме.

Общая сумма вычета не может быть больше полученного и облагаемого НДФЛ дохода.

Какие документы приложить к 3-НДФЛ для налогового вычета за лечение

Кроме самой декларации 3-НДФЛ для проверки инспекторам предъявляются документы, подтверждающие расходы на лечение. Что потребуется:

- копия договора с медучреждением;

- копия лицензии медицинской организации (не нужна, если в тексте договора указан ее номер);

- справка об оплате услуг, выписанная медучреждением для налоговых органов (оригинал, если в ИФНС направляется бумажный экземпляр декларации);

- копия рецепта на лекарства, выданного лечащим врачом;

- копии платежных документов на покупку лекарств (кассовые, товарные чеки, квитанции приходных ордеров и т.д.);

- справка о доходах и удержанном налоге от работодателя (2-НДФЛ).

При заявлении в декларации 3-НДФЛ возврата за лечение родственников (супругов, детей до 18 лет, в т.ч. усыновленных, родителей, усыновителей) дополнительно прикладывается копия документа, подтверждающего близкое родство, к примеру, свидетельство о рождении или о заключении брака.

К вычету можно заявить и страховые взносы, уплаченные по договору ДМС. Для проверки прилагаются копии полиса или договора, лицензий, документов о внесении сумм по договору.

Как заполнить декларацию 3-НДФЛ на лечение

В 2022 г. для отражения вычета на лечение используется бланк из Приказа ФНС от 28.08.2022 № ЕД-7-11/615@.

Вернуть налог можно только за тот период, в котором оплачивалось лечение. Если расходы в 3-НДФЛ на лечение заявляются за прошлые годы, применяются формы, действующие в соответствующем периоде. Перенести вычет (в т.ч. его неиспользованный остаток) на другой год нельзя.

ИФНС примет как бумажный, так и электронный вариант отчетности. Декларация, отправленная через интернет (через спецоператоров связи, портал Госуслуг, «Личный кабинет налогоплательщика») должна быть заверена ЭЦП.

Определенного срока для подачи декларации 3-НДФЛ за лечение нет. Но ИФНС пересчитывает налог и возвращает переплату только за 3 предыдущих года. К примеру, если гражданин отражает в декларации за 2022 (3-НДФЛ) вычет – лечение себя или родственника, переплату по налогу за 2022 год ему вернут, если декларацию он подаст не позже 31.12.2023 г.

Если в декларации заявляется только вычет, ее можно подавать в течение всего года. 3-НДФЛ, в которой кроме вычета также декларируются доходы физлица, нужно сдать не позже 30 апреля года, следующего за отчетным.

На проверку сведений налоговикам отводится 3 месяца после получения декларации, и еще 1 месяц – на перечисление средств налогоплательщику.

3-НДФЛ на лечение: образец заполнения

Все листы декларации на вычет заполнять не нужно. Используются только необходимые страницы. Для бумажных деклараций допускается исключительно односторонняя печать.

Если налогоплательщик заявляет в отчетности только вычет на лечение, достаточно включить в состав:

• раздел 1 и приложение к нему – заявление на возврат налога;

Верху каждой страницы декларации пишется ИНН физлица, внизу ставится дата и подпись, пустые поля прочеркиваются.

Налог в декларации указывается в целых рублях, остальные стоимостные показатели (доходы, расходы) – в рублях с копейками.

Применяемая кодировка

Некоторые данные в декларации указываются в виде специальных кодов, часть которых приводится в приложениях к Порядку заполнения декларации, например:

- Номер ИФНС и ОКТМО определяется по месту жительства налогоплательщика, их можно уточнить в своей инспекции или на сайте ФНС.

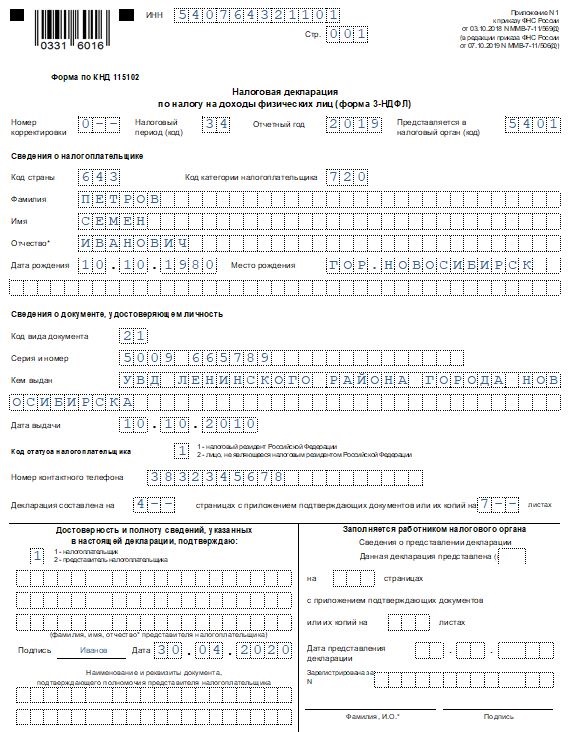

- На титульной странице указываются коды периода «34», страны (РФ) «643», категория налогоплательщика для физлиц (не ИП) – «760» (приложение № 1 к Порядку), статус «1» (резиденты – лица, которые находились на территории РФ более 183 дней в году).

- В разделе 1 по стр. 010 ставится шифр «2», обозначающий, что налог подлежит возврату, ниже указывается КБК налога – 18210102030011000110.

- В разделе 2 налоговая ставка – 13%, по стр. 002 «Вид дохода» указывается шифр «3» – иное.

- Коды видов дохода, указываемые в приложении 1, выбирают из приложений № 3, 4 к Порядку заполнения.

Остальная информация берется из документов налогоплательщика.

Рекомендуемый алгоритм заполнения

Рекомендуется следующий порядок заполнения 3-НДФЛ на лечение:

• Начать с титульного листа.

• Затем отразить данные о полученных доходах в приложении 1 (в общем случае – по информации из справок 2-НДФЛ).

• После перейти к вычетам в приложении 5. Сумма затрат по дорогостоящему лечению указывается в стр. 110, по обычному – в стр. 140, покупка лекарств отражается в стр. 141, взносы по договорам ДМС – в стр. 150. Выводятся итоговые показатели (стр. 120, 180, 190, 200).

• Полученные итоги нужно последовательно перенести в раздел 2, затем сумма возврата указывается в разделе 1 декларации.

• Для получения возврата необходимо заполнить заявление (приложение 1 к разделу 1), где указываются банковские реквизиты налогоплательщика – по ним налоговики произведут перечисление денег.

Все заполненные листы необходимо пронумеровать, их общее число указывается на титульной странице. Также считается общее количество листов с копиями подтверждающих документов, полученный результат записывается в соответствующую ячейку титульного листа.

Чтобы информация воспринималась понятнее, приведем пример заполнения 3-НДФЛ на лечение – образец заполнения 2022 года.

Пример

- Заработная плата по месту работы за 2022 г., согласно справке 2-НДФЛ за 2022 г., составила 384 200,10 руб.

- При выплате доходов работодатель удержал налог 13% – 49 946 руб. Налоговые вычеты не применялись.

- Расходы на оплату услуг стоматолога согласно договору и справке из медклиники составили 38 700 руб.

В апреле 2022 г. Новикова отправила в ИФНС заполненный экземпляр декларации 3-НДФЛ за лечение, образец которой выглядел следующим образом:

Скачать форму 3-НДФЛ, применяемую в 2022 году, можно здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Инструкция: как заполнить новую форму 3-НДФЛ 2022 года

3-НДФЛ — это налоговая декларация о доходах граждан. Применяется для отчетности и заявления вычетов. Бланк скорректировали в очередной раз, и отчет за 2022 год придется заполнять по новым правилам.

Кто обязан сдавать декларацию 3-НДФЛ

Ежегодно отчитаться перед ФНС по налогу на доходы физических лиц, заполнив и сдав декларацию 3-НДФЛ, обязаны:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для таких видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

В конце 2022 года ФНС скорректировала бланк декларации по налогу на доходы физических лиц, приведя его в соответствие с действующим законодательством и его требованиями. Новый бланк необходимо использовать уже при подаче отчетности за 2022 год.

Куда сдавать декларацию 3-НДФЛ

Предоставить налоговую декларацию 3-НДФЛ следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях передают в ФНС лично, по почте или заполняют документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то обратитесь в ФНС или подготовьте отчет онлайн, воспользовавшись специальными подсказками.

Когда сдавать 3-НДФЛ

Последний срок подачи налоговой декларации по налогу на доходы физических лиц за 2022 год — 30.04.2021. Переносов в этом году не предусмотрено. Напомним, что если срок подачи выпадает на выходной день, то сдают декларацию в первый рабочий день.

За 2022 год декларация на новом бланке

ФНС опубликовала Приказ от 28.08.2022 №ЕД-7-11/615@, который изменил правила и образец заполнения 3-НДФЛ по итогам 2022 года. Код бланка остался прежним — КНД 1151020.

Для отчетности по НДФЛ за 2022 год используйте новый бланк! Для заявления вычетов за прошлые периоды, ранее действовавшие бланки.

Как изменилась декларация о доходах физического лица 3-НДФЛ в 2022 году:

- из титульного листа формы исключено поле «Зарегистрирована за №»;

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета» разделен на два пункта: в первом налогоплательщики указывают сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого в соответствии с п. 7 ст. 227 НК РФ) или возврату из бюджета; во втором — сведения об авансовом платеже, уплачиваемом в соответствии с п. 7 ст. 227 НК РФ;

- введено приложение к разделу 1 «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц»;

- добавлен отдельный лист расчета к приложению №3 «Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ».

Поменяют штрихкоды на всех страницах, из-за чего старый бланк больше не примут. С 2022 года декларацию придется заполнять с нуля. Ранее действующие бланки применяются только для заявления вычетов за прошлые периоды (с 2018 по 2019).

Изменились правила нумерации корректировок. Новая формулировка звучит так: обеспечивается сквозная нумерация, где «номер корректировки» для первичной декларации принимает значение «0–», для уточненных деклараций номер указывается последовательно («1–», «2–», «3–» и так далее). Не допускается заполнение номера корректировки по уточненной декларации без ранее принятой первичной декларации.

- новый формат записи номера телефона;

- в строке 030 придется указывать способ приобретения жилого дома;

- дополнительная строка, чтобы указывать социальный вычет на приобретение лекарств.

Как заполнять 3-НДФЛ для разных ситуаций

С 2022 года налоговикам запретили исправлять ошибки в формах! Чтобы с первого раза сдать документ в налоговую и быстро получить вычет, используйте инструкции КонсультантПлюс (вот бесплатный доступ):

Перечень кодов доходов для заполнения 3-НДФЛ

Из приложения №4 к приказу ФНС ясно, какой вид дохода указать в 3-НДФЛ при налоговом вычете, это важно для корректного применения правил. Вот таблица обновленных кодов:

Доход от продажи жилых домов, квартир, комнат (включая приватизированные жилые помещения), дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи жилых домов, квартир, комнат (включая приватизированные жилые помещения), дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи иного имущества (за исключением ценных бумаг)

Доход от операций с ценными бумагами

Доход от сдачи имущества в аренду (наем)

Доходы в денежной и натуральной формах, полученные в порядке дарения

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе частично

Доход от долевого участия в деятельности организаций в виде дивидендов

Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи транспортных средств

Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства и авторов изобретений, полезных моделей и промышленных образцов

Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе

Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе

Доход в виде денежного эквивалента недвижимого имущества и(или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 №275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, №1 (ч. 1), ст. 38; 2013, №30 (ч. 1), ст. 4084)

Как заполнить 3-НДФЛ

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, и произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Вот подробная пошаговая инструкция по заполнению 3-НДФЛ за 2022 год для индивидуального предпринимателя.

Шаг 1. Заполняем титульный лист 3-НДФЛ

Начинаем с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000. Если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

Код категории плательщика заполняйте с учетом приложения №1 к порядку заполнения НД (Приказ ФНС России от 03.10.2018 №ММВ-7-11/569@ в редакции 2019 года). Указывайте следующие значения:

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Далее заполните поля Ф.И.О., дату и место рождения.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения №2 к порядку, как заполнить 3-НДФЛ за 2022 год (тот же приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Шаг 2. Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации. Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов.

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении №5. Профессиональные вычеты теперь отражаем в приложении №3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

Титульный лист, раздел №1 и раздел №2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов №1 и №2, придется заполнить приложение №1 и приложение №7. А при продаже недвижимости заполняются приложения №1 и №6.

Для оформления социального вычета за обучение заполните титульный лист, разделы №1 и №2 и Приложения №1 и №5.

Порядок заполнения 3-НДФЛ для получения вычета

Разберем на конкретной ситуации, как заполнить форму 3-НДФЛ для налогового вычета в 2022 году для человека, который работал по договору авторского заказа. В нашем примере вычет заявляется за 2019 году, на бланке, который действовал в тот период.

По п. 3 ст. 221 НК РФ, налогоплательщику положен профессиональный налоговый вычет. Размер вычета невозможно подтвердить документально, поэтому сумма рассчитана по нормативу — 20% от суммы налогооблагаемого дохода.

За 2019 год Морская Н.А. получила доход в сумме 620 000 рублей. Заказчик по договору авторского заказа вычеты не предоставлял. Сумма вычета — 124 000 (620 000 × 20%) рублей. Сумма НДФЛ к возврату — 16 120 рублей.

Вот пример заполнения декларации для получения вычета:

Заполняем онлайн

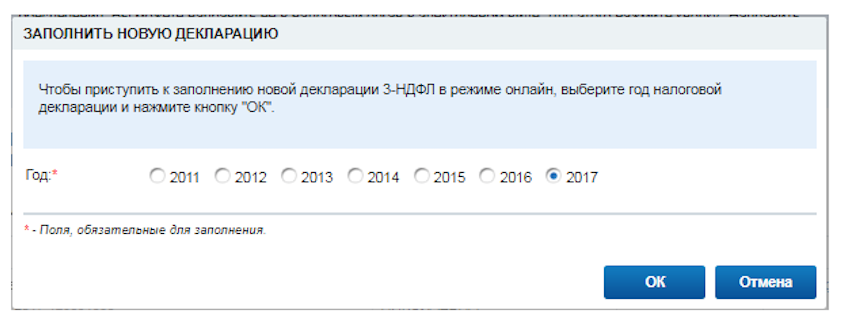

Предлагаем пошаговый алгоритм, где можно бесплатно заполнить 3-НДФЛ для физических лиц в электронной форме — на официальном сайте ФНС через личный кабинет налогоплательщика.

Для составления отчета онлайн потребуется зарегистрироваться на сайте ИФНС, войти в личный кабинет и оформить электронный сертификат цифровой подписи. Операции не займут много времени. Можно использовать свою учетную запись с единого портала «Госуслуги» — это существенно облегчит порядок регистрации и сократит время на то, чтобы заполнить 3-НДФЛ онлайн.

Пошаговая инструкция, как заполнить декларацию 3-НДФЛ самостоятельно онлайн:

Шаг 1. Войдите в личный кабинет налогоплательщика под своим логином. Введите пароль. Перейдите в раздел составления НД, как показано на картинках.

Шаг 2. От подготовки до отправки НД всего пять этапов. Большая часть сведений заполнится автоматически. Проверьте данные. При возникновении вопросов пользуйтесь подсказками: наведите курсор на знак вопроса с правой стороны поля.

Шаг 3. Проверьте данные титульного листа расчета. Это код ИФНС, отчетный год, информация о корректировке.

Шаг 4. Заполните раздел «Доходы». Обратите внимание, что на этом этапе доступно заполнение информации из справки 2-НДФЛ. Данные становятся доступны только после сдачи этой отчетности работодателем (срок — 02.03.2020).

Шаг 5. Впишите информацию о полагающихся налоговых вычетах. Пользуйтесь подсказками системы. Прикрепите сканы подтверждающих документов.

Шаг 6. Итоговый раздел. Проверьте итоговые показатели. Если все верно, сформируйте файл для отправки, подпишите его электронной подписью и отправьте в ФНС.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Как заполнить форму 3-НДФЛ для ИП в 2022 году + образец и новый бланк

Если гражданин оформил индивидуальное предпринимательство, то автоматически он приобретает обязанности по подаче отчетности, состав которой зависит от выбранной системы налогообложения.

ИП на общей налоговой системе составляет по завершению календарного года декларацию по форме 3-НДФЛ, в которой он отчитывается перед ФНС о полученных годовых доходах/расходах.

Нужно ли сдавать 3-НДФЛ ИП на ОСНО, УСН, ЕНВД?

Индивидуальный предприниматель выбирает подходящую систему уплаты налогов при регистрации, в дальнейшем он может сменить ее с начала любого года.

В зависимости от выбранного режима налогообложения состав отчетности меняется.

В целом, выделяется общий режим (ОСНО) и специальные (УСН, ЕНВД, ПСН). В каждой налоговой системе налоги платятся разные, соответственно, и отчетность по ним отличается.

Обязанность по подаче отчетов ИП в зависимости от налогового режима:

- ИП на ОСНО обязаны сдавать форму 3-НДФЛ, в которой показывают доходы за год от деятельности в качестве предпринимателя.

- ИП на УСН (упрощенная система) декларацию 3-НДФЛ не заполняют, такие предприниматели платят налог УСН и заполняют декларацию для упрощенного режима.

- ИП на ЕВНД (вмененный доход) также не заполняет форму 3-НДФЛ, данные физические лица платят налог на вмененный доход, который рассчитывается по особым правилам. Для вмененщиков также разработана отдельная форма декларации ЕНВД.

- ИП на ПСН (патентная система) 3-НДФЛ не формируют, данные индивидуальные предприниматели оплачивают патент и никакой отчетности по патенту не подают.

Вывод: декларацию 3-НДФЛ должны сдавать только те ИП, которые выбрали для ведения деятельности общий режим налогообложения (ОСНО).

Новая форма декларации по доходам за 2019 год

Важный момент — форма 3-НДФЛ обновилась с начала 2022 года, поэтому за 2019 год предприниматели обязаны оформлять декларацию по обновленному варианту.

Изменения коснулись второго, пятого и седьмого приложения, а также скорректированы штрих-коды страниц декларации — изменения в новой форме 3-НДФЛ 2022.

Срок сдачи в 2022 году

ИП подают отчетность о своих доходах один раз в год.

Последний день сдачи 3-НДФЛ в ИФНС за 2019 год — 30 апреля 2022.

Место подачи — отделение ФНС, где физическое лицо стоит на учете как индивидуальный предприниматель (по месту жительства).

Нарушение сроков сдачи декларации ведет к штрафу в размере 5% от незаплаченной суммы налог за каждый просроченный месяц (минимальный размер штрафа 1000 руб., максимальный — 30% от неуплаченного налога) — ст.119 НК РФ.

Нарушение сроков оплаты налога с доходов ИП приводит также к начислению пени, которые рассчитываются как 1/300 ставки рефинансрования от суммы, не уплаченной вовремя. С 3-го дня задолженности ставка возрастает до 1/150 — ст.75 НК РФ.

Некоторые ИП не ведут деятельность в течение года совсем, в этом случае они также обязаны сдать декларацию, но с нулевыми показателями — образец нулевой 3-НДФЛ для ИП.

Предприниматели на ОСНО обязаны отчитаться перед ФНС независимо от того, имели они доход в году или нет, вели деятельность или нет. Сам статус индивидуального предпринимателя обязывает физ.лицо заполнять форму 3-НДФЛ.

Способы подачи

У ИП есть несколько способов оформления 3-НДФЛ:

- бумажный вариант — заполняется распечатанная форма или распечатывается заполненная на компьютере форма;

- электронный вариант — в кабинете налогоплательщика составляется электронная декларация и передается по электронным каналам связи; на сайте налоговой — скачивается специальная бесплатная программа, после чего заполняются необходимые данные, после чего заполненный образец можно использовать для подачи.

Бумажную декларацию можно принести самостоятельно в налоговую по месту постановки на учет ИП, можно направить вместо себя свое доверенное лицо (оформляется на него доверенность от предпринимателя), можно передать ценным письмом с описью вложения.

Какие листы заполняет индивидуальный предприниматель?

В налоговой декларации 3-НДФЛ много листов, но ИП должны заполнить только 4:

- первый с общей информацией;

- раздел 1 с указанием суммы налога;

- раздел 2 с расчетом налога к уплате;

- приложение 3 для отражения результатов предпринимательской деятельности.

Другие листы могут понадобиться для заполнения в случае, если у ИП были другие доходы, помимо предпринимательской деятельности.

ИП, не осуществляющие никаких операций в отчетном году, должны заполнить декларацию в нулевом варианте, при этом заполняются следующие страницы бланка 3-НДФЛ — титульный и два раздела, где вместо суммовых значений проставляются нули или прочерки.

Заполнение страниц

В приложении 2 к приказу ФНС, утвердившему форму 3-НДФЛ, содержится порядок заполнения декларации. Перед заполнением следует перечитать данную инструкцию во избежание возможных ошибок.

Данные вносить нужно только в определенные страницы, указанные выше, остальные остаются пустые, подавать в налоговую их не нужно.

Для начала следует определить, как будет заполняться и подаваться бланк — в ручном, машинописном виде, в программе, в электронном виде.

Если бланк заполняется на бумаге, то обязательно берется ручка с пастой синего или черного цвета. Буквы должны быть понятны — заглавные и печатные, должны четко попадать в отведенные знакоместа. Пустые клетки заполняются короткой чертой по центру. Исправлять ошибки не допускается, если бланк испорчен — следует распечатать новый.

Если декларация составляется в электронном виде, то шрифт должен быть courier new, размер 16-18, распечатать готовый образец можно без обрамлений клеток.

- стоимость указывается в рублях и копейках;

- суммы налога — в полных рублях;

- доходы/расходы в валюте переводятся в рубли на дату получения данного дохода/расхода;

- на каждой странице должен быть номер, ИНН ИП, его фамилия, инициалы, подпись;

- заполнить нужно только 4 листа, их и подавать в налоговую;

- заполнение начинается с приложения 2, далее второй раздел, первый и титульную страницу, после листы нумеруются и складываются по порядку.

Заполнять 3-НДФЛ нужно на основании данных книги учета доходов и расходов (КУДР), которую ИП должен вести в течение всего года. Бухгалтерский учет ИП вести не обязаны, для декларации достаточно наличия КУДР, которую можно составлять в любом удобном для индивидуального предпринимателя виде.

При оформлении декларации предпринимателю нужно самостоятельно определить фактическую доходную и расходную часть своего годового финансового результата и отразить на страницах формы 3-НДФЛ.

Индивидуальные предприниматели в течение года платят авансовые платежи, исходя из предполагаемой прибыли. ФНС на основании данных ИП определяет размер аванов, которые уплачиваются по итогам каждого квартала не позднее 15- числа месяца, идущего за отчетным периодом.

По итогам года ИП должен определить размер уплаченного аванса и фактическую сумма налога, которую нужно заплатить на основе реальных данных.

Разность между авансом и рассчитанным в декларации доходом нужно доплатить в бюджет. Необходимость в доплате возникает, если налог к уплате по реальным данным оказывается больше уплаченных авансов. При переплате ИП может рассчитывать на возврат излишне перечисленного налога.

Какие расходы можно учитывать?

Расходы ИП могут уменьшить базу для исчисления налога в случае, если они:

- действительно оплачены в отчетном году;

- связаны с предпринимательской деятельностью;

- документально подтверждаются;

- обоснованны.

Отнести к расходам можно затраты:

- на сырье, исходные материалы, полуфабрикаты, товары, основные средства (материальные);

- на амортизацию;

- на выплату зарплаты сотрудникам и т.д.

Если расходы не соответствуют указанным выше условиям, то ИП может их не брать в расчет, а принять в качестве уменьшения налоговой базы профессиональный вычет — 20% от размера годовых доходов.

То есть предприниматель сам выбирает, что именно он примет в качестве расходов — вычет в виде 20% от доходов или фактические затраты при соответствии установленным НК РФ условиям.

Если расходов мало, либо они не подтверждены документами, то лучше использовать профессиональный вычет.

Титульный лист

Первым можно заполнить первую страницу 3-НДФЛ:

- код страны, где физ.лицо имеет гражданство (643 для России),

- код плательщика (720 для ИП, 730 для нотариуса, 740 для адвоката, 750 для арбитражного управляющего, 770 ИП в качестве главы КФХ, 760 – все прочие физ.лица);

- ФИО;

- данные о рождении.

- код документа (паспорт – 21);

- серия и номер документа;

- кем и когда выдан.

Пример заполнения титульного листа:

Раздел 1

Этот раздел итоговый, заполняется в последнюю очередь после отражения всех данных на других страницах.

Если ИП должен заплатить налог, то в поле 010 ставится «1», в поле 040 — сумма к перечислению.

Если у ИП отсутствует обязанность по уплате, то в 010 ставится «3», в 040 — прочерки.

Если ИП по итогам года желает вернуть из бюджета средства, то в 010 ставится «2», в 050 — сумма к возврату.

Строки 030 и 040 заполняются данными о КБК и ОКТМО, эти коды вносятся в форму 3-НДФЛ в любом случае, независимо от годовых финансовых результатах индивидуального предпринимателя.

Пример заполнения раздела 1:

Раздел 2

Раздел важный, в нем ведет расчет налога ИП к уплате, исходя из налоговой базы. Важно, что все суммы указываются без учета НДС (если индивидуальный предприниматель является его плательщиком).

Заполнение строк второго раздела 3-НДФЛ:

1. Расчет налоговой базы

Общий годовой доход, облагаемый налогом, рассчитывается как показатель 010 — 020.