10 новшеств в работе ИП с 1 января 2022 года

В 2022 году во многом меняется порядок работы ИП, так как в силу вступят правки НК и новые нормативные акты. Предлагаем ознакомиться со значимыми изменениями, которые ждут ИП в ближайшее время.

Изменение 1: новая сумма страховых за себя

Увеличивается сумма обязательных страховых взносов ИП за самого себя:

Изменение 2: новая форма отчётности

С 2022 года работодатели заполняют новую форму отчётности, которая объединяет прежние формы 6-НДФЛ и 2-НДФЛ.

Изменение 3: новый порядок заполнения ПП

С 2022 года платёжные поручения на перечисления налогов, сборов, страховых взносов и иных платежей в бюджет заполняются по-новому.

Раньше при заполнении таких ПП ИП, адвокаты, нотариусы, главы крестьянско-фермерских хозяйств и физлица писали разный код в поле 101. С сентября же 2022 года для всех перечисленных плательщиков в этом поле действует один код — 13.

Важно! При перечислении НДФЛ с зарплат сотрудников ИП, адвокаты, нотариусы и главы КФХ в поле 01 указывают свой стандартный код 02.

Пояснить следует платежи ИП. Новый регламент действует при перечислении платежей за себя (налоги, сборы, взносы) и при перечислении взносов за работников.

Изменение 4: единый налоговый платёж

С 1 января 2022 года вводится единый налоговый платёж для ИП и юрлиц, который позволит все налоговые платежи оплачивать одним платёжным документом без уточнения вида платежа. Налоговая сама будет засчитывать перечисленные деньги в счет того или иного КБК.

Обратите внимание! Единый налоговый платёж не является обязательным для всех. Право платить все обязательные отчисления в бюджет по старой схеме сохраняются. В 2022 году будут действовать две системы расчёта с бюджетом.

Изменение 5: новый режим УСН

С 2022 года предприниматели в 4 экспериментальных районах(Москва, Московская область, Татарстан и Калужская область) смогут перейти на новую упрощёнку, если их годовой доход не превышает 60 млн рублей, в штате работает не более 5 человек, и зарплата выплачивается безналично.

Плательщики на такой системе налогообложения освобождены от обязательных социальных взносов за себя и за своих сотрудников, однако, налог с дохода будет увеличен. Налогоплательщики с дохода будут платить по ставке 8%. Налогоплательщики с дохода, уменьшенного на расходы, — 20%.

Также на этом режиме можно не вести бухгалтерию и не сдавать декларации.

Если эксперимент окажется положительным, то новый режим заработает во всех субъектах РФ с 1 января 2024 года.

Изменение 6: НДФЛ для ИП на ОСНО

ИП на ОСНО также ждут новшества:

возможно освобождение от НДФЛ компенсации, выданной на оплату путёвок для детей в возрасте до 18 лет и для детей в возрасте до 24 лет, обучающихся очно в образовательных организациях.

Подробнее можно прочесть в п. 3 ст. 1 Закона от 17.02.2022 № 8-ФЗ и в ст. 1 Закона от 05.04.2022 № 88-ФЗ.

Изменение 7: касательно НДС

В отношении НДС также заработает два нововведения:

НДС смогут не платить предприниматели из сферы общепита, у которых суммарный доход за предыдущий год не превысил 2 млрд рублей, а удельный вес дохода от услуг общепита составил не менее 70%.

С 2024 года добавится ещё одно условие — ИП для освобождения от НДС должен будет платить своим работникам зарплату не ниже среднемесячной по отрасли.

Изменение 8: изменения на УСН

Для налогоплательщиков на УСН также предусмотрены три изменения:

расширен перечень расходов на УСН, теперь в него включены издержки на обеспечение мер по технике безопасности и на содержание помещений и инвентаря здравпунктов и траты на покупку медизделий для диагностики и лечения коронавируса;

Минфин разрешил также в расходы относить зарплату сотрудников за нерабочие дни (подробнее в Письме Минфина от 16.06.2022 № 03-11-06/2/47346).

Изменение 9: новое на патенте

Расширен список деятельности, занимаясь которой можно платить налоги по патенту.

Изменение 10: относительно работодателей

Новшества ждут в 2022 году ИП, являющихся работодателями:

Ознакомиться можно в п. 2 ст. 2, подп. «б» п. 88 ст., подп. «а» п. 1 ст. 3 Закона от 02.07.2022 № 305-ФЗ.

Это основные изменения, касающиеся ИП, вступающие в силу с 2022 года.

Вы заметили у нас ошибку? Помогите нам ее исправить! Выделите ошибку и нажмите одновременно клавиши “Ctrl” и “Enter” и повторите код с картинки. Спасибо!

Школа бизнеса «Я – предприниматель» это информационный проект ПАО «Совкомбанк».

Цель школы – помочь в финансовой грамотности предпринимателям России и широкому кругу граждан, собирающихся стать предпринимателями.

Генеральная лицензия Банка России №963 от 5 декабря 2014 года © 2004-2022, ПАО «Совкомбанк». Все права защищены.

Порядок сдачи отчетности при УСН в 2022 – 2022 годах

Отчетность УСН 2022-2022 годов — это не только декларация по упрощенке. В статье расскажем, какая именно отчетность сдается упрощенцами и как она формируется, а также рассмотрим особенности отчетности УСН 2022-2022 годов, заслуживающие особого внимания.

Бухгалтерская УСН-отчетность

Обязанность упрощенцев сдавать в ИФНС бухгалтерскую отчетность была введена с 1 января 2013 года, хотя прежде на них это не распространялось. Требование представлять бухотчетность было введено ч. 1 ст. 6, ч. 2 ст. 13 Закона о бухгалтерском учете от 6 декабря 2011 года № 402-ФЗ. В законе выделены хозсубъекты, на которые эта обязанность не распространяется, однако организаций-упрощенцев среди них нет. Фирмы на УСН, как правило, принадлежат к малому бизнесу, представителям которого можно сдавать «урезанный» комплект отчетности: только баланс и отчет о финрезультатах, бланки которых утверждены приложением № 5 к приказу Министерства финансов РФ от 02.07.2010 № 66н.

Подробно о бухучете и отчетности при упрощенке читайте в следующих материалах:

- «Упрощенная отчетность малого бизнеса»;

- «Как заполнить бухгалтерский баланс при УСН?»;

- «Ведение бухгалтерии ООО на УСН: сдаем отчетность»;

Сдача отчетности УСН за 2022 год

Отчетность по УСН за 2022 сдается по обновленной форме, утвержденной приказом ФНС России от 25.12.2022 № ЕД-7-3/958@.

Форму декларации по УСН вы можете скачать здесь. Как заполняется декларация, вы можете прочитать в этой статье. Подробнее о новшествах декларации мы рассказывали в материале.

Образцы заполнения декларации по УСН с объектом доходы и декларации по УСН с объектом “доходы минус расходы” за 2022 год вы можете посмотреть в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Общеустановленный срок сдачи формуляра для фирм приходится на 31.03.2022. Индивидуальные предприниматели со штатом и без работников представляют декларацию не позднее 04.05.2022 (с учетом переноса с субботы 30.04.2022).

Отчетность по НДС на упрощенной системе налогообложения в 2022-2022 годах

Упрощенцы, не признающиеся плательщиками НДС, в некоторых случаях должны выставлять счета-фактуры и представлять отчетность по НДС. Рассмотрим, на кого эти требования распространяются.

1. Предприятие на УСН действует как налоговый агент по НДС.

Обязанность агента по уплате НДС у упрощенца возникает в том случае, если он (ст. 346.11 НК РФ):

- осуществляет ввоз товаров (работ, услуг) в РФ через иностранных лиц, не зарегистрированных в российской ФНС (пп. 1 и 2 ст. 161 НК РФ);

- арендует федеральное, муниципальное имущество, а также имущество субъектов РФ (п. 3 ст. 161 НК РФ);

- производит реализацию конфискованного имущества и прочего, в том числе бесхозных ценностей, перешедших к государству, на территории РФ (п. 4 ст. 161 НК РФ).

Такими упрощенцами декларация по НДС сдается налоговым инспекторам в сроки, установленные законодательством.

Как правильно заполнить декларацию по НДС налоговому агенту, мы рассказали в этой статье.

2. Упрощенец работает как посредник.

В настоящее время декларацию по НДС нужно подавать в ИФНС только посредникам — налоговым агентам. В декларацию вносятся сведения из журнала счетов-фактур, который упрощенец-посредник вести обязан. Составляется декларация по установленному формату и передается электронным способом по ТКС.

Как оформить счета-фактуры в посреднических операциях, читайте на нашем сайте.

А вот посредники-упрощенцы, не относящиеся к налоговым агентам, отчитываются по-другому: до 20-го числа месяца после истекшего квартала им нужно обязательно подать в ФНС журнал счетов-фактур (п. 5.2 ст. 174 НК РФ).

В ситуации, когда упрощенец выставил счет-фактуру покупателю, журнал учета счетов-фактур не ведется и, соответственно, в ИФНС не подается. Однако декларацию сдать все-таки потребуется в общем порядке. А весь начисленный налог придется уплатить единовременно. Порядок уплаты НДС по 1/3 суммы ежемесячно на упрощенцев не распространяется.

Отчетность по налогу на имущество на упрощенке

На данный момент организации на УСН уплачивают налог на имущество, но только если имущество относится к объектам, по которым расчет налога ведется по кадастровой базе.

С пошаговой инструкцией расчета налога на имущество с кадастровой стоимости ознакомьтесь по ссылке.

В соответствии с п. 1 ст. 378.2 НК РФ к таким объектам относят нежилые здания, используемые как офисные и торговые центры, и помещения в них, а также некоторые другие виды имущества. Если вы работаете на УСН, то вам нужно внимательно отслеживать, не попала ли ваша недвижимость в этот законодательный перечень. При необходимости вам придется уплатить налог и сдать декларацию.

Описанные выше отчетные обязанности упрощенцев представлены на схеме.

Дополнительно от них могут требоваться декларации по другим налогам, например, водному (при наличии соответствующих объектов налогообложения).

ВАЖНО! С 2022 года сдача деклараций по транспортному и земельному налогам отменена.

В общем порядке сдают они и зарплатную отчетность: 2-НДФЛ, 6-НДФЛ, расчет по взносам в ФНС, отчеты в ФСС и ПФР.

Итоги

Отчетность ООО на УСН в 2022-2022 годах предполагает не только представление в налоговые органы декларации по упрощенному налогу за 2022 год, но и бухгалтерской отчетности, как минимум баланса и отчета о финансовых результатах (если упрощенец относится к субъектам малого бизнеса). Помимо этого в отдельных случаях от упрощенца требуется отчетность и по другим налогам (на имущество, НДС и др.).

- Налоговый кодекс РФ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

- Приказ Минфина РФ от 02.07.2010 № 66н

- Приказ ФНС России от 25.12.2022 № ЕД-7-3/958@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Отчётность ИП на УСН без работников в 2022 году

Сдача отчётности – это одна из основных обязанностей налогоплательщика. Конечно, бизнес начинают не ради того, чтобы бесконечно заполнять и сдавать документы в налоговую и другие надзорные органы. Главная цель предпринимателя – получить прибыль.

Но без сданной отчётности ИП налоговая инспекция не сможет проконтролировать правильный расчёт налогов и их своевременную уплату. Поэтому за нарушение сроков налогового календаря предпринимателя штрафуют и блокируют расчётный счёт.

Чтобы не создавать самому себе проблем и не тормозить развитие бизнеса, надо знать, как отчитываться в рамках своего налогового режима. В этой статье вы узнаете, какие отчёты сдает ИП на упрощёнке и какие налоги он платит.

Виды отчётности

Перед тем, как перейти к тому, какую отчётность сдает ИП без работников, немного информации о её видах.

- Налоговая отчётность. На каждой системе налогообложения есть свои формы деклараций и книг учёта. Кроме того, надо следить за тем, чтобы бланк декларации соответствовал отчётному периоду. Если оформить декларацию на устаревшем бланке, она будет считаться неподанной.

- Отчётность по работникам. Как только в бизнесе появляется наёмный персонал, у работодателя возникают дополнительные обязанности. Кадровая отчётность не зависит от налогового режима, она сложная и объёмная, и вести её без специальных знаний или программы трудно.

- Отчётность по страховым взносам. Сейчас отчётность ИП без работников по страховым взносам не сдаётся, но такая обязанность существовала несколько лет назад. То есть отчитываться по уплате взносов надо только при наличии наёмного персонала. А информация по взносам за себя отражается только в годовой декларации, специального отчёта для этих платежей нет.

- Статистическая отчётность. Известно, что для государственных органов разработана система межведомственного взаимодействия. Это сделано для того, чтобы ФНС, внебюджетные фонды и другие ведомства самостоятельно обменивались информацией о деятельности налогоплательщика (размер доходов и расходов, уплата налогов и взносов, наличие работников и др.). Но несмотря на это, Росстат смог провести в КоАП РФ положение о высоких штрафах для ИП в случае нарушения сроков сдачи статистической отчётности: от 10 до 50 тысяч рублей. Причём, общих для всех сроков здесь не установлено, поэтому каждый предприниматель должен периодически проверять, не попал ли он в выборку по предоставлению отчётов.

- Бухгалтерская отчётность. От бухучёта индивидуальные предприниматели освобождены и сдавать эту отчётность не обязаны. Но некоторые ИП, владеющие крупным бизнесом, ведут бухгалтерский учёт добровольно, для себя.

- Отчётность по имуществу. Индивидуальный предприниматель остаётся физическим лицом, поэтому его имущество облагается налогами по уведомлению из ИФНС. Это означает, что в отличие от организаций, специальных деклараций по недвижимости или транспорту ИП не сдаёт. Здесь главное – вовремя заплатить налог в размерах и сроки, указанные в уведомлении.

Таким образом, если предприниматель перешёл на УСН и у него нет работников, обязанности по сдаче отчётности у него минимальные. В налоговой инспекции ИП на упрощёнке надо появиться всего один раз в году – при сдаче декларации.

Налоговая отчётность ИП на УСН

Итак, годовая декларация ИП на УСН без работников в 2022 году – это главная форма отчётности в налоговой инспекции. Все подробности о заполнении и порядке сдачи декларации на примере УСН Доходы вы можете найти здесь.

Кроме того, в налоговую отчётность ИП без работников входит книга учёта доходов и расходов. Хотя КУДиР не сдают в ИФНС, но её надо вести за каждый год и хранить у себя. Дело в том, что в налоговой по окончании отчётной кампании могут запросить книгу и проверить, совпадают ли данные из неё с теми, что указаны в декларации.

Дополнительно некоторые предприниматели на УСН могут сдавать следующую налоговую отчётность:

- декларация по косвенным налогам при импорте товаров из ЕАЭС;

- декларация по НДС для налоговых агентов по НДС или ведении операций по договорам совместной деятельности, доверительного управления имуществом, концессионным соглашениям.

Как видим, эти формы обязательны только в оговоренных законом случаях, основная часть упрощенцев их не сдаёт.

Обязательные платежи на УСН

Но знать, какую отчётность сдаёт ИП на УСН без работников, недостаточно. Налоговый календарь упрощенца включает в себя также сроки уплаты налогов и взносов. Разберёмся подробнее, какие платежи в бюджет перечисляет ИП на упрощённой системе налогообложения.

1. Страховые взносы за себя. Эти платежи делятся на фиксированные, одинаковые для всех предпринимателей, и дополнительные. За себя ИП в 2022 году должен заплатить 43 211 рублей плюс дополнительный взнос (1% от суммы превышения годового дохода в 300 000 рублей).

2. Авансовые платежи по ставке 6% от дохода. Это часть единого налога, которая платится по итогам каждого отчётного периода:

- первый квартал;

- полугодие;

- девять месяцев.

Авансы платят только при получении доходов в отчётном периоде, если их нет, то и платить ничего не надо.

3. Налог по итогам года по ставке 6%. Окончательный расчёт единого налога происходит по итогам года, при этом учитываются все уплаченные авансовые платежи и страховые взносы. Часто при небольших доходах предпринимателя без работников налоговые платежи полностью уменьшаются на взносы, поэтому налог по итогам года равен нулю.

Важно: если предприниматель работает в рамках налоговых каникул, то он может до двух лет пользоваться льготой и не платить налог. Что касается страховых взносов за себя, то их платят все упрощенцы, в том числе, на каникулах.

Налоговый календарь для ИП на УСН без работников в 2022 году

Хотя календарь сроков сдачи отчётов и платежей на упрощённом режиме – один из самых простых, его удобнее запомнить в виде таблицы. Сохраните его себе, чтобы не забыть, что платит ИП на упрощёнке, и когда отчитывается.

Таблица: какие платежи платит и какую отчётность сдает ИП на УСН без работников в 2022 году

Платёж или отчётность

Авансовый платёж за 1-ый квартал

1-ый квартал 2022 года

Налог по итогам года

Авансовый платёж за полугодие

1-ое полугодие 2022 года

Авансовый платёж за 9 месяцев

9 месяцев 2022 года

Фиксированные страховые взносы за себя

Дополнительный взнос (при доходе выше 300 000)

Сдача отчётности онлайн

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Что изменится для компаний и ИП на УСН в 2022 году

Лимиты доходов, новая декларация, обновленный перечень расходов, новый режим и прочие изменения по УСН, о которых нужно знать бухгалтерам в 2022 году.

Лимиты доходов с учетом коэффициента-дефлятора

Если компания переходит на УСН с 01.01.2022, ее доходы за 9 месяцев 2022 года не должны были превысить 116,1 млн рублей (в 2022 году размер коэффициента-дефлятора составлял 1,032 – приказ Минэкономразвития от 30.10.2022 № 720).

28.10.2022 Минэкономразвития утвердило коэффициент-дефлятор для работы на упрощенке в 2022 году (приказ № 654). Размер коэффициента – 1,096.

Таким образом лимиты доходов будут следующими:

- 164,4 млн рублей – для уплаты налога по стандартным ставкам (6 или 15%);

- 219,2 млн рублей – для сохранения права на применение упрощенки.

Если размер дохода компании будет в диапазоне от 164,4 до 219,2 млн рублей – налог нужно будет уплачивать по повышенной ставке (8 или 20%).

Новая декларация

За 2022 год упрощенцы сдают обновленную декларацию по УСН . Форму откорректировали, теперь в ней необходимо указывать код признака применения налоговой ставки:

- «1», если ставка стандартная или пониженная (региональные власти приняли соответствующий закон);

- «2», если ставка повышенная.

Обновленная декларация утверждена приказом ФНС от 25.12.2022 № ЕД-7-3/958.

Сдавайте отчетность прямо из программы БухСофт . Вам не нужно беспокоиться об актуальности бланков, мы уже обо всем позаботились.

Успейте на новогоднюю распродажу

Новые основания для отказа в приеме декларации

Летом 2022 года заработали поправки в ст. 80 и 174 НК. Но так как декларацию по УСН сдают только по итогам года, то с новыми основаниями для отказа в приеме декларации упрощенцы столкнутся только в 2022 году.

Так налоговики не примут декларацию, если она подписана:

- неуполномоченным или дисквалифицированным лицом;

- лицом, которое числится умершим по сведениям из ЗАГС на дату представления отчета в ИФНС;

- лицом, в отношении которого в ЕГРЮЛ внесена запись о недостоверности сведений;

- юрлицом, которое на дату представления декларации уже реорганизовано, ликвидировано или исключено из ЕГРЮЛ.

Новые ставки налога по регионам

Региональные власти вправе снижать ставку налога: на «доходной» УСН – до 1%, на «доходно-расходной» УСН – до 5%.

В Крыму и Севастополе ставки могут снижены еще больше: до 0 и 5% соответственно.

Также во многих регионах до 2024 года действуют налоговые каникулы для вновь зарегистрированных ИП (а также предпринимателей, которые закрылись, а затем вновь начали вести бизнес), которые работают в конкретных сферах деятельности.

Расширен перечень расходов на УСН

Законом от 02.07.2022 № 305-ФЗ внесены дополнения в НК. Закрытый перечень расходов в п. 1 ст. 346.16 дополнили новыми пунктами: 40 и 41.

Теперь упрощенцы вправе учитывать при расчете налогооблагаемой базы следующие расходы:

- на обеспечение мер по технике безопасности и содержание помещений и инвентаря здравпунктов, которые находятся на территории предприятия;

- на приобретение медизделий для диагностики (лечения) коронавируса, а также их доставку и доведение до пригодного к использованию состояния.

Внесенные поправки имеют обратную силу и применяются с 01.01.2022 (п. 8 ст. 10 № 305-ФЗ).

Кроме того упрощенцы вправе включить в состав расходов зарплату персонала за нерабочие дни (письмо Минфина от 16.06.2022 № 03-11-06/2/47346).

БухСофт Онлайн — простая и удобная бухгалтерская программа для ведения учета на УСН с экспертной поддержкой 24/7.

Купить со скидкой 50%.

Единый налоговый платеж

Компании и ИП смогут уплачивать налоги, сборы, взносы, штрафы и пени одним платежным поручением. Законодатели планируют запустить такой механизм уплаты с 1 июля по 31 декабря 2022 года. Поправки в НК внесены законом от 29.11.2022 № 379-ФЗ

Чтобы опробовать новую схему в действии налогоплательщику нужно будет пройти сверку с ИФНС и подать заявление в период с 1 по 30 апреля 2022 года.

Новый вариант упрощенки (АУСН)

В 2022 году появится новый налоговый режим для небольших организаций и ИП – автоматизированная УСН .

На этом режиме не нужно будет сдавать налоговую декларацию и уплачивать страховые взносы. А налоговыми агентами по доходам сотрудников станут банки.

Ставка налога составит:

- 8% для объекта «доходы»;

- 20% – «доходы минус расходы», при этом величина минимального налога составит 3%.

Применять АУСН смогут организации и ИП у которых:

- доход не более 60 млн рублей;

- стоимость основных средств не больше 150 млн рублей;

- численность персонала не превышает 5 человек.

Налоговый период на автоматической УСН будет равен одному календарному месяцу. Совмещать его с другими режимами будет нельзя.

Законодатели планируют, что пилотный проект по АУСН стартует с 1 июля 2022 года в МО и Москве, Татарстане и Калужской обл. Эксперимент продлится до 31 декабря 2027 года, причем в течение этого периода его могут распространить и на другие регионы.

Новый размер взносов для ИП

Предприниматели на УСН в 2022 году будут уплачивать фиксированные взносы за себя в следующем размере:

- на ОПС – 34 445 рублей (плюс 1% с доходов свыше 300 тыс. рублей);

- на ОМС – 8 766 рублей.

Изменения в учетной политике

С 2022 году всем организациям нужно соблюдать требования новых стандартов бухгалтерского учета:

- ФСБУ 25/2018 «Бухучет аренды»

- ФСБУ 6/2022 «Основные средства»;

- ФСБУ 26/2022 «Капвложения»;

- ФСБУ 27/2022 «Документы и документооборот в бухучете» (правда вступление в силу части требований этого стандарта законодатели решили отложить до 2024 года).

Компании, которые вправе вести учет упрощенным способом могут не применять некоторые положения новых ФСБУ. Однако всем компаниям без исключения нужно откорректировать учетную политику на 2022 год под новые реалии.

В программе БухСофт реализована гибкая настройка учетной политики. Несколько кликов – и все готово.

Электронная подпись в ФНС

С 1 января 2022 года руководители юрлиц и ИП смогут получить электронные подписи только в налоговой инспекции и у ее доверенных лиц. При этом все электронные подписи, выданные компаниям и ИП до 01.01.2022 года, можно использовать до окончания срока действия сертификата.

Физические лица (в том числе сотрудники организаций и ИП) будут по-прежнему получать ЭП в аккредитованных удостоверяющих центрах.

Кадровый ЭДО

Эксперимент Минтруда по кадровому документообороту закончился 15 ноября 2022 года. Те, работодатели, которые не принимали участия в эксперименте, могут перейти на кадровый ЭДО уже сейчас (закон № 377-ФЗ от 22.11.2021). Для участников эксперимента будет действовать переходный период до 1 июля 2022 года, а затем они полностью перейдут на цифру.

А уже с 1 сентября 2022 года работники и работодатели смогут обмениваться кадровыми документами через госпортал «Работа в России».

Электронные больничные

С 1 января 2022 года бумажных больничных больше не будет. Если работники заболеют и захотят получить пособие, то организация должна будет подписать электронный больничный лист .

Работайте с электронными больничными прямо в программе БухСофт . Вам не потребуется устанавливать и осваивать новое ПО, а у ваших работников не возникнет проблем с выплатами из ФСС.

Обзор о том, что еще изменится в расчетах и отчетности по сотрудникам в 2022 году читайте здесь .

А о том, как на выплаты персоналу повлияет новый МРОТ ( 13 890 рублей в 2022 году) вы узнаете здесь .

Электронная отчетность в Росстат

С 1 января 2022 года малые предприятия тоже переходят на сдачу отчетности в Росстат электронным способом. Статформы на бумаге больше не примут ( закон от 30.12.2022 № 500-ФЗ).

Что изменится для бизнеса на упрощенке в 2022 году

Все нововведения легко учитывать в работе, если у вас подключен СБИС. Система сама обновляет необходимые документы, корректирует график сдачи отчетности и напоминает, когда необходимо сдать очередной отчет, помогает организовать безупречный документооборот и избежать штрафов и вопросов контролирующих органов.

Для тех, кто еще не обзавелся помощником, мы собрали все важные изменения в статье.

Сервис мгновенного обмена электронными документами внутри компании и с контрагентами. Интегрируется в любую учетную систему, экономит время, избавляет от бумажных документов, повышает информационную безопасность.

Лимиты для работы на УСН в 2022 году

Вопрос регулируется Налоговым кодексом РФ. Согласно документу, чтоб работать на упрощенной системе налогообложения, необходимо соблюдать требования:

- доход за год – не больше 200 млн руб.;

- количество сотрудников – не больше 130-ти;

- остаточная стоимость основных средств — не превышает 150 млн руб.;

- доля участия сторонних юридических лиц — не больше 25%.;

- отсутствие филиалов;

- определенные НК РФ направления деятельности.

Если хотя бы одно условие не выполняется, использовать УСН нельзя.

Ставка налога на упрощенке в 2022-2022 годах

По базовому лимиту: доходы – 6%, доходы минус расходы – 15%.

По повышенным лимитам (больше 100 сотрудников, более 150 млн руб. дохода в год): доходы – 8%, доходы минус расходы – 20%.

Коэффициенты-дефляторы для УСН в 2022 году

С 01.01.2022 предприятие вправе сменить режим налогообложения и выбрать упрощенный. Сумму дохода для выбора и применения упрощенки, для обычной и повышенной ставки налога каждый год умножают на коэффициент-дефлятор.

С учетом нового коэффициента:

- для перехода на упрощенку в 2022 году доход за девять месяцев 2022-го не должен превышать 116, 1 млн руб. (112,5 млн x 1,032);

- для сохранения обычной ставки по УСН – не более 164,4 млн руб. (150 млн х 1,096);

- для обеспечения права работать на упрощенке – не больше 219,2 млн руб. (200 млн х 1,096).

Если доход находится в промежутке между 164,4 и 219,2 млн руб., то действует переходный этап с повышенными ставками 8% и 20%.

Форма декларации за 2022 год

Предприятия на УСН должны изменить форму отчета уже за текущий год. Вы можете проверить бланк самостоятельно или подключить сервис СБИС. С ним все необходимые обновления форм будут происходить автоматически и безошибочно.

Количество страниц документа выросло с восьми до десяти. Добавлены строки для показания повышенных лимитов и ставок.

Появится код ставки налога: 1 — обычный, 2 – повышенный. Если у вас пониженная ставка, укажите основание.

Другие правила остались прежними. Документ сдается до 31.03.2022.

Срок перехода на УСН с 2022 года

Чтобы перейти на эту СНО, отправьте соответствующее заявление в ИФНС до 31 декабря года, который предшествует изменению. Форма документа — №26.2-1. Уже доступна в СБИС.

Переход с упрощенки на общую систему в 2022 году для общепита

В следующем году стартует пилот по постепенной замене налоговых режимов для кафе, ресторанов, столовых и так далее. Изменения касаются автоматического попадания на ОСН с УСН при условии превышения лимитов – на количество трудоустроенных лиц и сумму выручки.

Организации, принимающие участие в тесте, смогут не переводить НДС, если их годовой доход останется в пределах 2 млрд руб. Также они смогут использовать пониженные тарифы (15%), если число их работников не выйдет за 1,5 тыс. Для сравнения: сейчас лишь 250 сотрудников.

Ставки и льготы в субъектах РФ на 2022 год

Власти в регионах могут снизить ставку по УСН.

Для объекта «доходы» все регионы — до 1%, в Крыму и Севастополе – до 0%.

Для «доходы минус расходы – до 5% и 3% соответственно.

В ряде регионов приняты налоговые каникулы для индивидуальных предпринимателей на упрощенке до 2024 года. Кроме того, от налога могут быть избавлены вновь зарегистрированные ИП в некоторых отраслях. Чтобы уточнить, полагаются ли вам льготы, вы можете обратиться к нам – мы подробно проконсультируем.

Нулевую ставку в 2022 году можно применять, если вы заняты в производстве, социальной сфере, науке, оказываете бытовые услуги или сдаете в аренду жилье. При этом доходы от льготного вида деятельности должны быть не меньше 70% от общей суммы выручки.

Учет в налоговой базе трат на ПЦР-тесты

На упрощенке теперь можно учитывать траты на ПЦР-тесты и тесты на антитела для сотрудников, рассчитывая налоги.

Зарплата за нерабочие дни — как списываем

В 2022 году на УСН позволили списывать заработную плату за нерабочие дни (ковидные особенности) в состав расходов на этой СНО.

Страховые взносы для ИП на УСН

С дохода больше 300 тыс. руб. выплачивается 1% от превышения.

В следующем году ИП платит за себя:

- На ОПС – 34 445 руб. +1% в случае превышения лимита;

- На ОМС – 8 766 руб.

При этом на УСН «доходы» можно учесть оплаченный взнос за себя и персонал как налоговый вычет (100% от налога для ИП без сотрудников, 50% максимум – если есть работники).

Требования к декларации

Анонсировано, что ФНС будет еще тщательнее рассматривать лиц, которые подписывают декларации и расчеты. Если это фигура символическая, отчетность скорее всего не примут независимо от СНО.

Декларацию сочтут непредставленной, если она подписана:

- скончавшимся на момент подачи документа лицом;

- дисквалифицированным лицом (по делу об административном правонарушении);

- человеком, относительно которого в ЕГРЮЛ есть заметка о недостоверности данных;

- неуполномоченным сотрудником.

Также будут проблемы, если отчет подается юридическим лицом, которое, согласно ЕГРЮЛ, прекратило существование любым способом.

Хранение расходных документов на УСН «доходы»

На УСН обязательно нужно сохранять документы, которые обосновывают расходы. Не требуется подтверждать лишь цифры, не имеющие значения при начислении налога. Часть расходов на «доходной» упрощенке отражаются в КУДиР, а именно те, на которые можно сократить налоговую нагрузку (страховые взносы, торговый сбор).

Информация хранится пять лет.

Новый налоговый режим — АУСН

Автоматизированная упрощенная система налогообложения станет доступной с 1.07.2022. Перейти на нее сможет малый бизнес с доходом в год не выше 60 млн руб., объемом ОС не более 150 млн и числом наемных сотрудников не более пяти. Так же, как и на УСН, значение имеет вид деятельности. Кроме обычных для упрощенки запрещены такие варианты, как небанковские кредитные организации, некоммерческие организации, крестьянские и фермерские хозяйства, фирмы с зарубежным персоналом.

Совмещать АУСН с иными СНО нельзя.

Не нужно уплачивать: налоги на прибыль, на имущество, НДС, НДФЛ, страховые взносы. Не требуется подавать РСВ. Нет социальных и имущественных вычетов по НДФЛ. Зарплата выплачивается только переводами – никакой налички.

Ставки по налогу в месяц: «доходы» — 8%, «доходы минус расходы» — 20%, минимальный налог— 3%.

Предельные базы по страховым взносам

С 01.01.2022 они повышаются в 1,069 раза на обязательное социальное страхование на случай ВНиМ и на ОПС. Их размер — 1 032 000 и 1 565 000 руб. соответственно.

Изменение расчета по страховым взносам

Форма обновляется с первого квартала 2022 года из-за перехода на принцип прямых выплат. Перечислим основные новшества:

1. Из титульного листа убрано поле для ОКВЭДа.

2. Из раздела 1 «Сводные данные об обязательствах плательщика страховых взносов» убраны строки 120-123 в».

3. Из приложения №2 убраны поля «признак выплат» и 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)».

Добавлены штрафы за искаженные данные в ФСС

С начала 2022 года за неправильные сведения, поданные в Фонд социального страхования, назначается взыскание от 1000 до 5000 руб.

Срыв сроков отправки данных для начисления больничного – 5000 руб.

Непредоставление документов для пособий – 200 руб. за каждую единицу.

Сведения, из-за которых пособие переплачено, — 20% от лишних расходов ФСС, но не меньше 1000 и не больше 5000 руб.

Вычет на фитнес

С 2022 года принят новый налоговый вычет – 13% от затрат на спорт себя и несовершеннолетних детей. Он не может быть больше 120 тыс. руб. за год вместе с остальными социальными вычетами. Получается, максимум — это 15,6 тыс. за 12 месяцев.

Запрещается работа в опасных условиях

С 01.03.2022 действует статья ТК РФ о запрете на работу в опасных условиях труда.

Руководитель предприятия должен остановить выполнение задач на участках, которые официально причислены к четвертому классу условий труда. Продолжить можно только после того, как все риски устранены, а класс опасности снижен. Это условие снимается, только если необходимо предотвратить или устранить последствия ЧС.

Сотрудник, которые вынужденно не работает, защищен законом: он должен получать среднюю зарплату, при этом принудительно уволить, отправит в отпуск или простой его нельзя. Возможен перевод на другое место работы с такой же зарплатой по согласию обеих сторон.

Видео- и аудиозапись на рабочих местах

С начала марта 2022 года действует статья 214.2 «Права работодателя в области охраны труда» Трудового кодекса РФ. Согласно ей, работодатель получит право вести видео- и аудиозапись рабочих процессов, перейти на ЭДО в части охраны труда, предоставлять контролирующим органам и власти удаленный доступ к наблюдению за производством и к цифровым документам предприятия по охране труда.

Записи должны сохраняться.

Список средств индивидуальной защиты и запрет на работу без них

С 2022 года вопрос решается ст. 221 ТК РФ.

Руководитель предприятия должен отстранить от выполнения обязанностей работников, отказывающихся носить полученные СИЗ. Это спецодежда и обувь, маски, респираторы и иные варианты защиты органов дыхания, средства для защиты кожи, органов слуха и зрения, частей тела и другие. Компания может сама добавить в перечень пункты для обеспечения безопасности персонала на работе.

Больничные для совместителей

Пособия для совместителей теперь платит ФСС, а не работодатель. Расчет производится по электронному больничному и зависит от того, где человек трудоустроен на момент его оформления и где работал в течение двух предыдущих лет.

Другие изменения 2022 года для компании на УСН

Коротко перечислим другие важные моменты.

1. Повышение МРОТ до 13 890 руб.

2. Запланирована индексация соц. выплат с 1.02.2022 за счет ФСС. Пособия должны вырасти.

3. С 01.01.2022 ЭЛН заменят бумажные больничные листы.

4. С 01.01.2022 электронные документы — транспортная накладная, заказ-наряд, сопроводительная ведомость – получают такую же значимость, как и версии на бумаге. Если вам необходимо подключить и настроить ЭДО, обратитесь к нам: мы подберем решение с учетом ваших потребностей и оперативно внедрим его.

5. ФНС получает право проводить внеплановые проверки онлайн-кассы по месту их установки, даже если это жилое помещение.

Если у вас есть вопросы по теме материала, вы хотите уточнить, что из вышеизложенного относится к вашему бизнесу или требуется установка и настройка СБИС, позвоните по номеру (831) 2-333-666 или оставьте заявку на обратный звонок. Мы обязательно поможем.

Декларация УСН «доходы минус расходы» за 2022 год: полное руководство с примерами

УСН с объектом обложения «доходы» мы рассказали в отдельной статье. Сегодня же речь пойдёт о тех, кто уменьшает доходы на величину расходов.

Кто и куда сдаёт декларацию по УСН «доходы-расходы»

Декларация при УСН — единственная форма отчётности, подаваемая один раз в год в связи с применением этого налогового режима. Ее должны представить все компании и предприниматели, которые применяют «упрощенку», вне зависимости от выбранного объекта налогообложения.

Компании подают отчёт в ФНС по месту своего нахождения, а ИП — по месту жительства.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчётный период не позднее 25 числа месяца, следующего за его окончанием. Отчётными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчёт суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

- организациями — не позднее 31 марта следующего года

- предпринимателями — не позднее 30 апреля следующего года. В 2022 году крайний срок сдачи перенесён на 04 мая, так как 30 апреля выпадает на выходной

Важный нюанс! Для плательщиков УСН с объектом «доходы минус расходы» существует минимальный размер налога. Он равен 1% от суммы полученных за налоговый период доходов. Именно такая сумма должна быть уплачена в бюджет, если по итогам года налог исчислен в меньшем размере.

УСН применяется добровольно, но имеет пределы по численности работников, доходу и некоторым другим показателям. При превышении этих лимитов субъект теряет право применять УСН. В таком случае за отработанный в году период нужно отчитаться, подав декларацию не позднее 25 числа месяца, следующего после утраты права на спецрежим.

Такая же отчётная дата предусмотрена и для случаев прекращения деятельности, в отношении которой применялась УСН. Декларацию необходимо представить не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность.

О других важных отчётных датах можно узнать из нашего налогового календаря.

Форма декларации по УСН и порядок её заполнения

За 2022 год по УСН нужно отчитаться по форме из приказа ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Она едина для плательщиков с разными объектами налогообложения, но набор листов для заполнения отличается. Обычно плательщики УСН с объектом «доходы минус расходы» заполняют:

Если субъект является получателем целевых средств, то нужно заполнить также раздел 3.

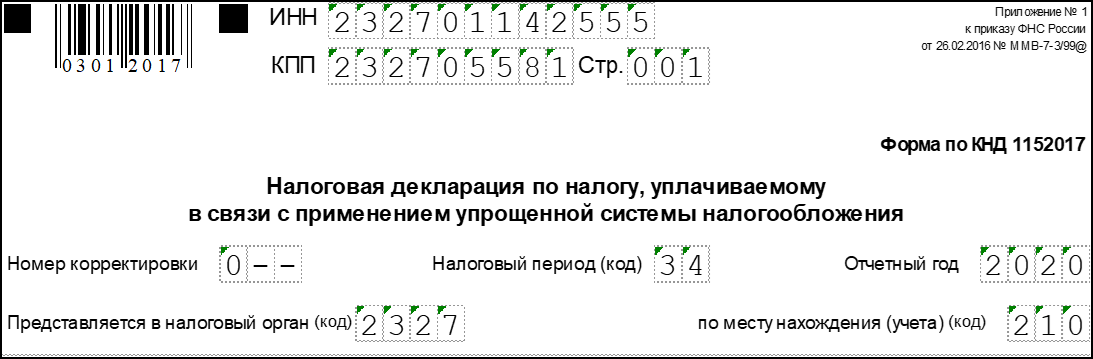

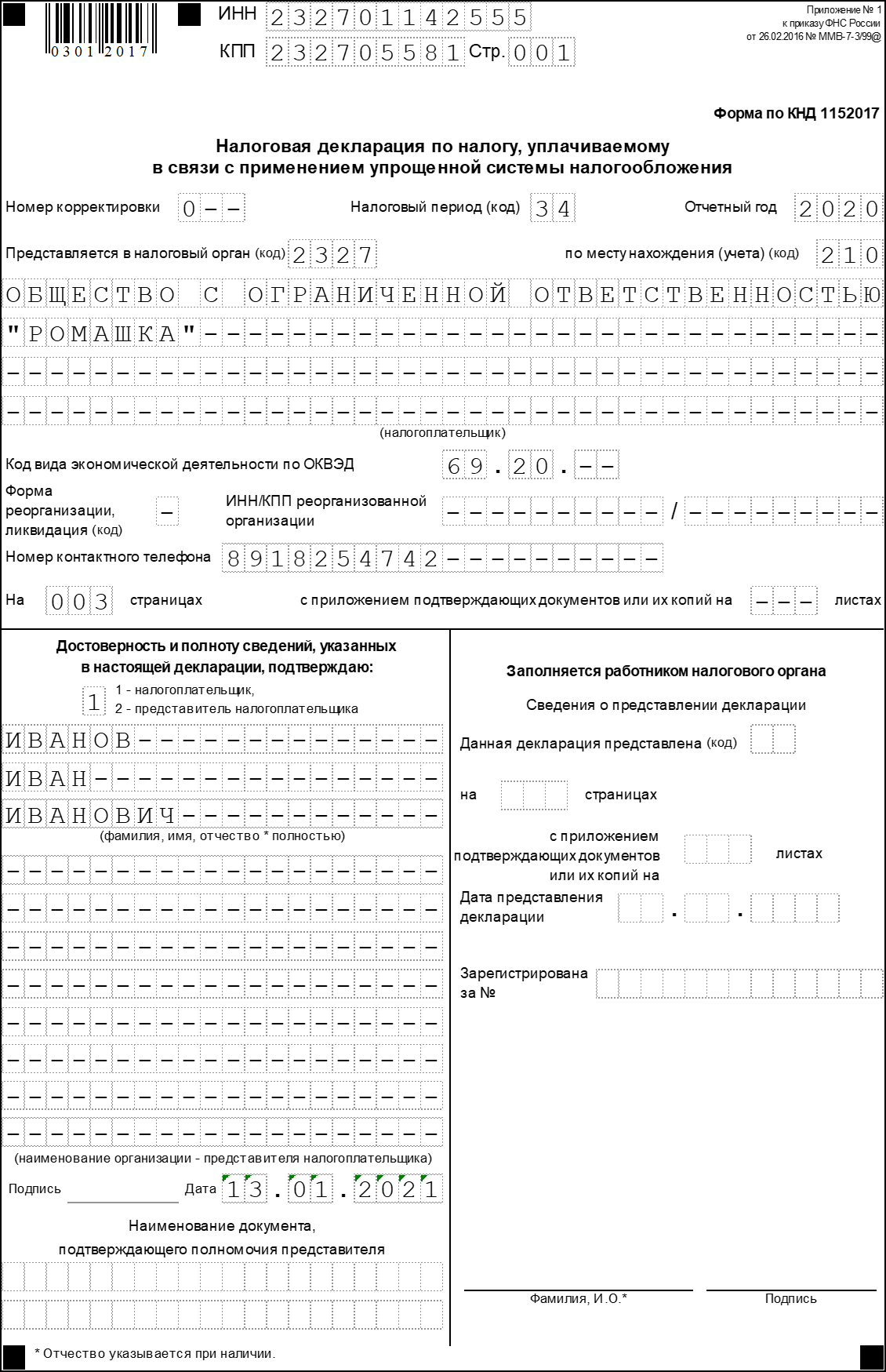

Титульный лист

Разберем заполнение титула построчно.

ИНН. У организации это 10-значный номер, у индивидуального предпринимателя — 12-значный, поскольку ИП являются физическими лицами.

КПП. Заполняется организациями, у ИП этот код отсутствует.

Номер страницы. Необходимо указать в формате «001», «002» и так далее.

Номер корректировки. При первичной подаче отчёта ставится «0–». Если подается уточненная декларация, ставится ее порядковый номер — «1–», «2–» и так далее.

Налоговый период. Указывается код налогового периода «34», поскольку декларация подается за год. Коды для реорганизованных компания, и субъекты, которые прекращают деятельность или переходит на другой налоговый режим приведены в приложение номер 1 к приказу, утверждающий форму.

Отчётный год — 2022.

Код налогового органа. Состоит из двух значений:

- первые 2 цифры — код региона

- последние — номер ИФНС.

Код по месту нахождения (учёта). Берется из приложения № 2 к Приказу. Всего существует три кода:

- 120 — для ИП

- 210 — для организации

- 215 — для правопреемника, не являющегося крупнейшим налогоплательщиком.

Титульный лист (начало)

Налогоплательщик. Нужно вписать полное наименование организации так, как оно указано в учредительных документах. Если декларацию подает ИП, в первой строке указывается его фамилия, во второй — имя, в третьей — отчество при наличии.

Код вида экономической деятельности согласно классификатору ОКВЭД. Можно найти в выписке из реестра.

Сведения о реорганизации и ликвидации. Строка предназначается для реорганизованных компания, все остальные ставят в ней прочерки. Коды приводятся в приложении № 3 к Приказу.

Таблица 1. Коды для реорганизованных компаний

Код Форма реорганизации 1 Преобразование 2 Слияние 3 Разделение 5 Присоединение 6 Разделение с одновременным присоединением Ликвидация Номер телефона. Рекомендуется запомнить, поскольку при возникновении вопросов по декларации инспектор может позвонить.

Титульный лист (продолжение)

Нижняя часть титульного листа декларации предназначена для подписи ИП или представителя компании и подтверждения достоверности сведений. Здесь нужно указать:

- код «1» — если декларация подается лично

- код «2» — при подаче через представителя.

В следующих строках отражается ФИО руководителя компании, а ниже ставится его личная подпись и дата. Если декларацию подает ИП, ставится только подпись и дата.

Если отчёт подписывает представитель, то указывается его ФИО. Когда представителем является компания, указывается ФИО ее сотрудника, уполномоченного подавать декларацию.

Если подачи декларации осуществляется через представителя, ниже указывается документ, подтверждающий его полномочия. Его копию также следует приложить к отчёту.

Титульный лист (конец)

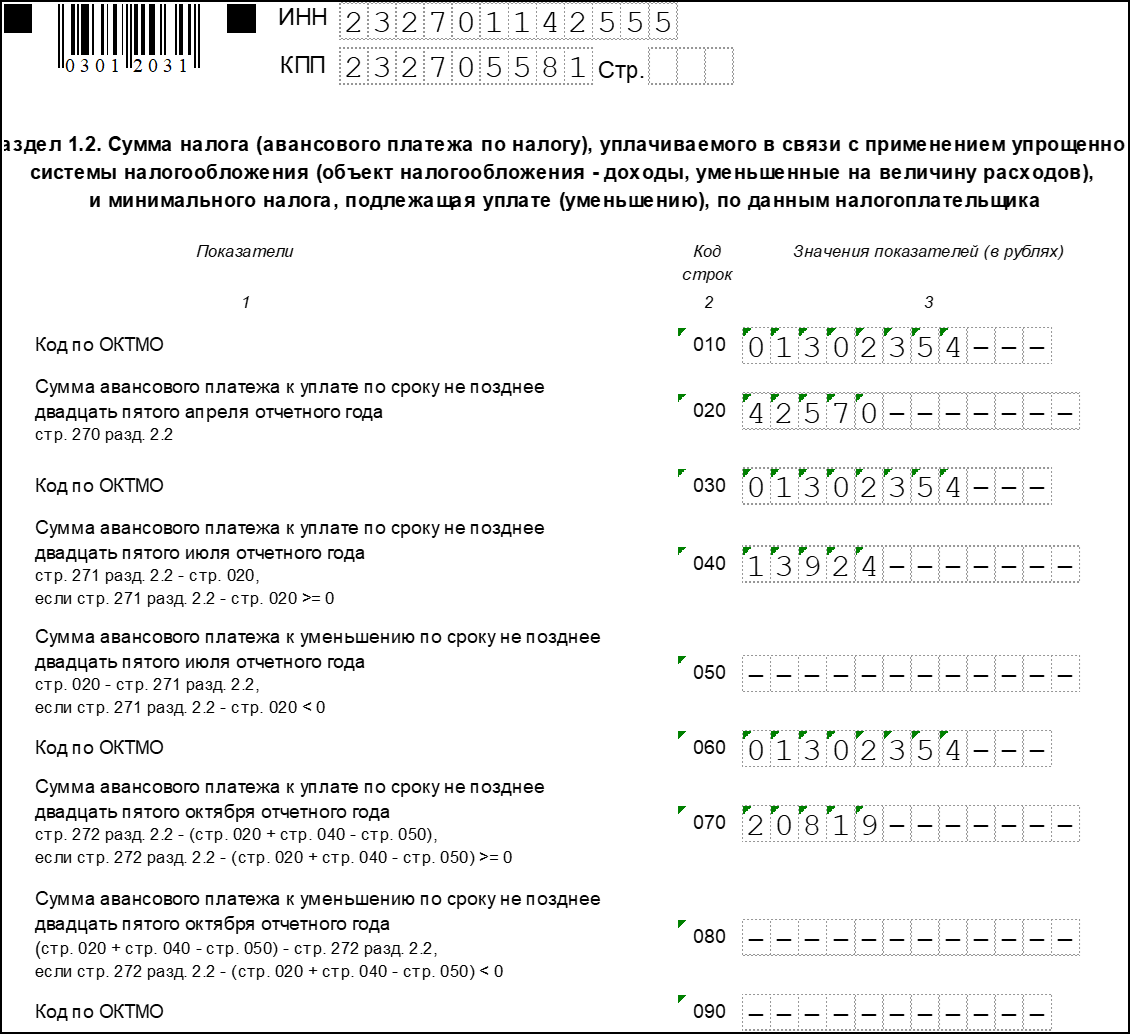

Заполнение Раздела 1.2

В этом разделе собирается итоговая информация о доходах, авансовых платежах и сумме налога к уплате.

В верхних строках дублируются и ИНН, КПП, а также указывается номер страницы.

Строки 010, 030, 060 и 090 предназначены для кода ОКТМО. В строке 010 указать его нужно обязательно, в остальных строках указывать его нужно только в том случае, если он изменился. Под ОКТМО отведено 11 разрядов. Если код восьмизначный, в последних трех нужно поставить прочерки.

В строках 020, 040, 070 вносятся суммы исчисленных внутригодовых авансов по налогу.

В строках 050, 080 отражаются авансовые платежи к уменьшению.

Раздел 1.2

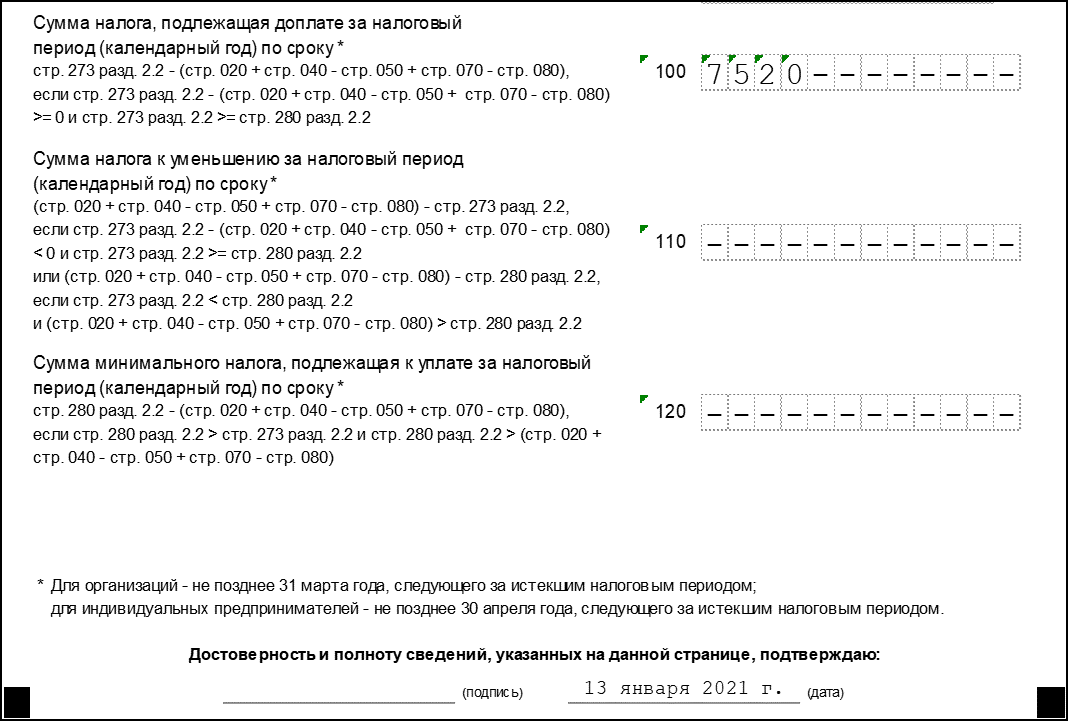

Далее следует итоговый блок строк 100-120. Расчёт показателей производится в Разделе 2.2 декларации. Значение указывается в одной из строк:

- В строке 100 отражается сумма налога к доплате по итогам года. Это разница между исчисленной суммой налога и авансовым платежам.

- Строка 110 предназначена для отражения суммы налога к уменьшению. Это положительная разница между суммой уплаченных авансов и исчисленным размером минимального налога.

- В строке 120 отражается размер доплаты, если налогоплательщик должен уплатить налога при УСН «доходы минус расходы» в минимальном размере. Это положительная разница между суммой исчисленного минимального налога и авансовыми платежами.

Раздел 1.2 (продолжение)

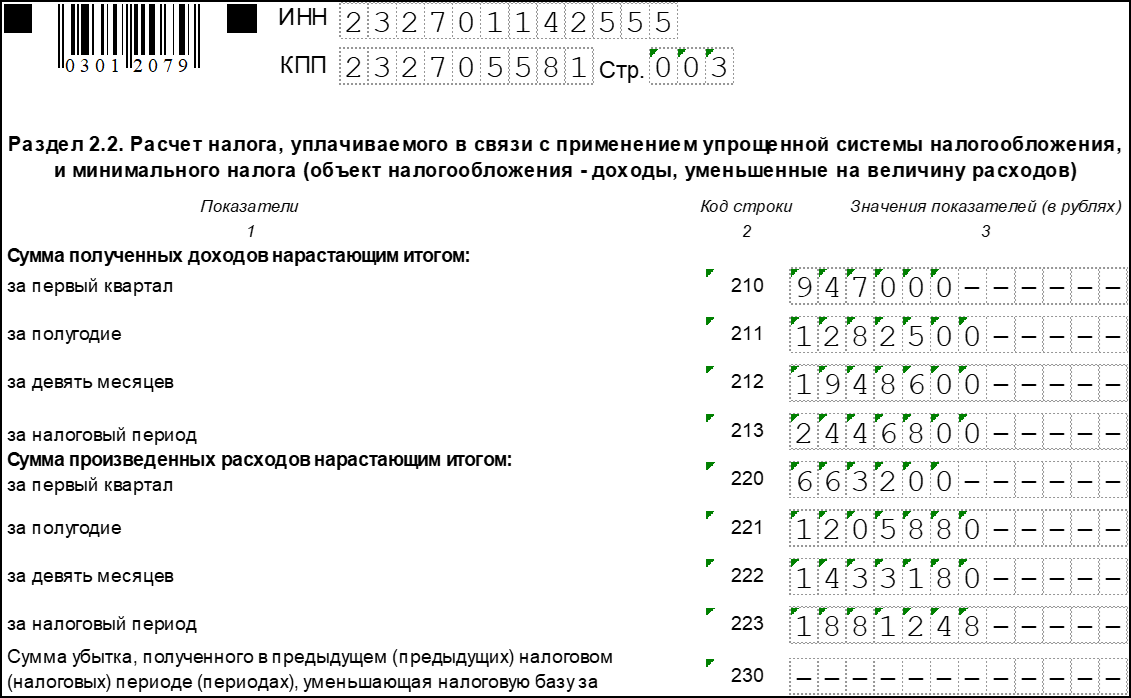

Заполнение Раздела 2.2

В этом разделе налогоплательщик отражает доходы и расходы за год. Они указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год:

- строки 210-230 предназначаются для отражения доходов

- строки 220-223 — для отражения расходов.

Раздел 2.2

В строке 230 указывается сумма убытка прошлых лет, которая уменьшает базу по налогу при УСН.

В следующем блоке строк указывается положительная разница между доходами и расходами в каждом периоде:

- в строке 240 — по первому кварталу

- в строке 241 — по полугодию

- в строке 242 — по итогам 9 месяцев.

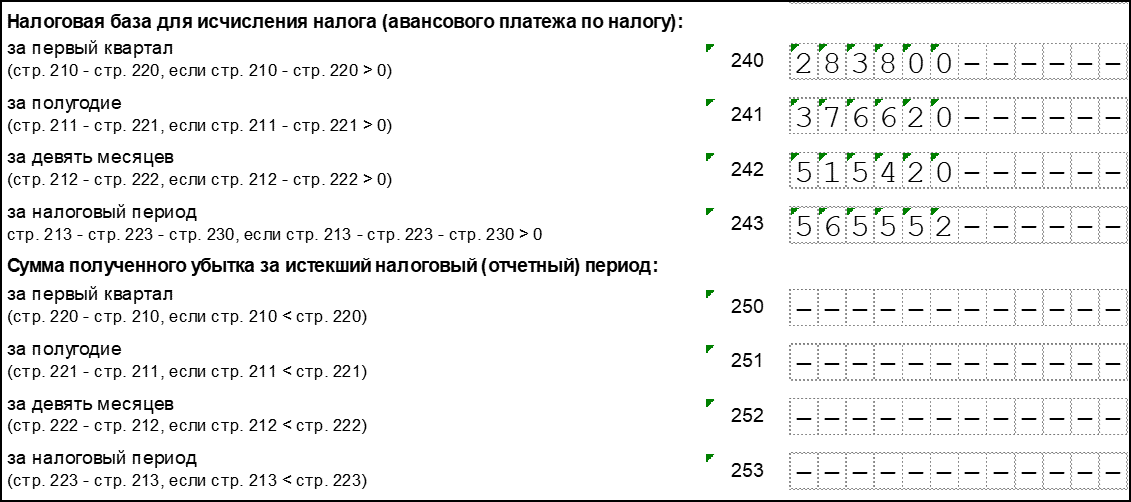

В строке 243 отражается налоговая база, которая рассчитывает с таким образом: доходы за год (строка 213) — расходы за год (строка 223) — сумма убытка прошлых периодов (строка 230).

Раздел 2.2 (продолжение)

Если при исчислении значений, указанных по строкам 240-242, получились суммы со знаком «-», их отражают соответственно в строках 250-252 (строки 240-242 не заполняются). По строке 253 указывается отрицательная разница между доходами и расходами за год (строка 223 — строка 213).

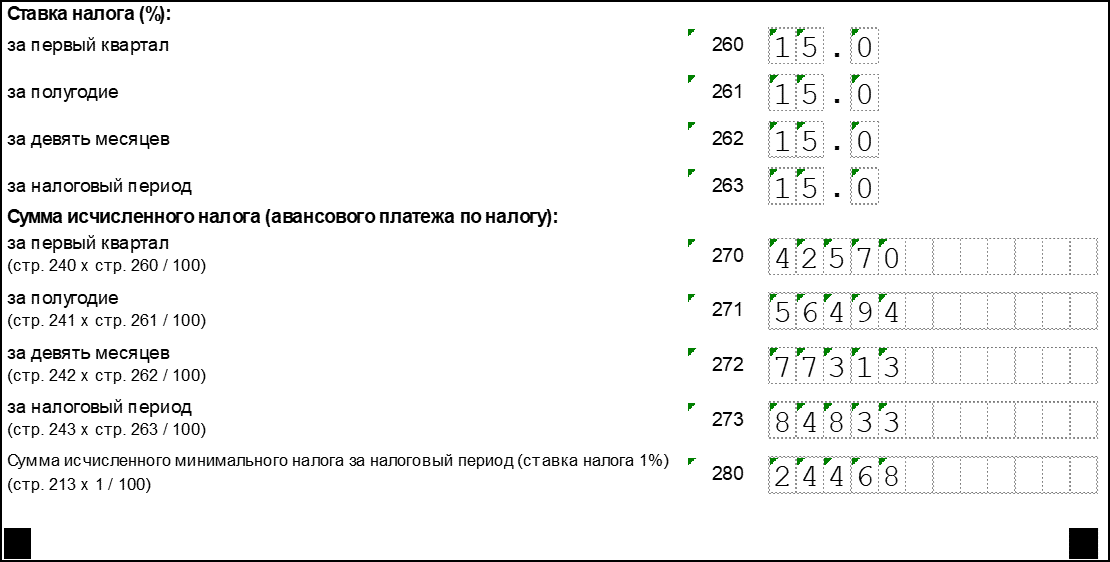

Следующий блок предназначен для отражения ставок налога при УСН с объектом «доходы минус расходы». Стандартная ставка — 15%, однако за регионами законодательно закреплена возможность ее снизить. Ставка может быть:

- 5-15% для всех или отдельных категорий налогоплательщиков.

- 0% для впервые зарегистрированных ИП из сферы производства и бытовых услуг, а также из социальной либо научной сферы. Налоговые каникулы устанавливаются на 2 года.

Ставка налога отражается за каждый период отдельно в строках 260-263.

Последний блок предназначен для отражения сумм внутригодовых авансовых платежей и исчисленного по итогам года налога. Авансовые платежи рассчитываются путем умножения дохода за соответствующий период на налоговую ставку. Например, за первый квартал налог вычисляется так: строка 240 * строка 260 / 100%. По остальным периодам также перемножаются соответствующие строки.

Сумма исчисленного за год налога указывается в строке 273.

По строке 280 отражается сумма минимального налога, равная 1% от полученных за год доходов. Показатели строк 273 и 280 сравниваются, выбирается больший из них. Это и будет сумма налога, которую субъект должен заплатить за отчётный год. Это хорошо проиллюстрировано на следующем изображении:

Раздел 2.2 (конец)

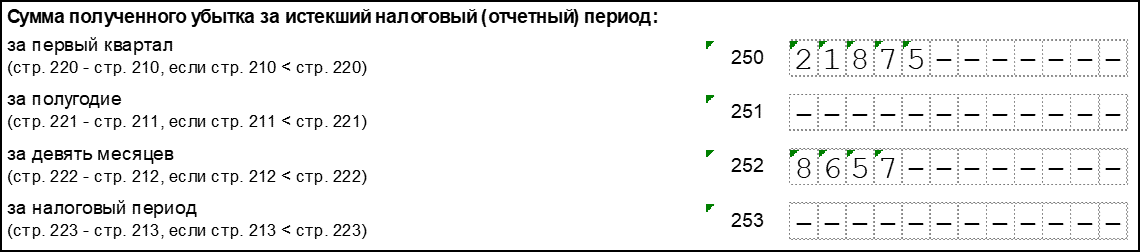

У компании из примера два периода были закрыты с убытком, за счет этого общая сумма налога за год равна нулю. Поэтому она должна уплатить минимальный налог (строка 280). Для расчёта доплаты из этой суммы вычитается сумма произведенных внутри года авансовых платежей. Итоговое значение отражается по строке 120 раздела 1.2.

Особые случаи

Если получен убыток

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Раздел 2.2 (убыток)

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. сдаётся она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Расчёт налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

- доходы от аренды

- безвозмездно полученные ценности и имущественные права

- проценты по выданным займам и другое.

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

- Экономическая обоснованность. Если налоговая инспекция усомнится в необходимости каких-то трат компании, они могут не быть признаны и исключены из расходов, учитываемых при налогообложении. Впрочем, бизнесмен может осуществлять любые траты, но за счет чистой прибыли.

- Документальное подтверждение. Оно обеспечивается документами двух типов, которые за редким исключением должны быть оформлены при каждой операции:

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельности

- документом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

Штрафы

Если не подать вовремя декларацию по УСН, последует штраф на основании статьи 119 Налогового кодекса. Это 5% от суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 рублей, но в то же время не может превышать 30% от суммы налога.

За неуплату налога предусмотрен штраф по статье 122 НК РФ в размере от 20 до 40% от его суммы. Кроме того, несвоевременная уплата грозит начислением пеней в размере 1/300 ставки рефинансирования за каждый день просрочки.

Однако самым неприятным последствием может стать блокировка расчётного счета налоговой инспекции в соответствии со статьей 76 НК РФ. Такое решение может быть принято, если декларация не поступила в течение 10 дней после окончания срока.

Пример заполнения декларации по УСН «доходы минус расходы»

Рассмотрим заполнения декларации на примере ООО «Ромашка».

Титульный лист

Страница 1