Платежное поручение на уплату налога: как исправить ошибки

Платежное поручение на уплату налога оформлено и направлено в банк. Банк провел его и списал денежные средства со счета компании. Однако позже обнаруживается, что в «платежке» была допущена ошибка. Как в этом случае поступить налогоплательщику? Разбиралась в вопросе Вероника Емельянова, эксперт по бухгалтерскому учету и налогообложению.

Какие реквизиты в платежке можно уточнять

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

Основание платежа включает в себя ряд полей:

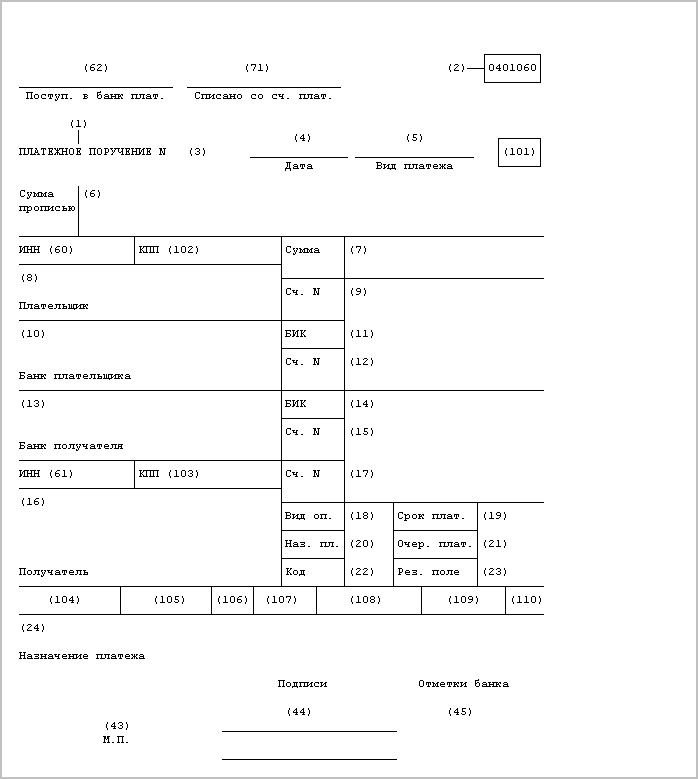

- поле 106 – основание платежа (например, «ТР» при уплате налога по требованию ИФНС);

- поле 108 – номер документа, на основании которого переводятся деньги (например, номер требования ИФНС);

- поле 109 – дата такого документа (например, дата требования ИФНС).

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

- поле 60 – ИНН плательщика;

- поле 61 – ИНН получателя;

- поле 102 – КПП плательщика;

- поле 103 – КПП получателя;

- поле 104 – КБК налога;

- поле 105 – ОКТМО.

Рис. 1 Приложение 3 к Положению Банка России от 19 июня 2012 года N 383-П “О правилах осуществления перевода денежных средств”.

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

1С:Контрагент – быстрая проверка информации о контрагентах, автоматическое заполнение реквизитов контрагентов в различных документах и другие полезные функции.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

- когда ошибка содержится только в наименовании банка получателя;

- когда ошибка содержится одновременно и в наименовании банка получателя, и в номере казначейского счета.

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25.07.2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Чтобы уточнить реквизит в проведенной банком платежке, нужно заполнить заявление об уточнении платежа и направить его в налоговую инспекцию.

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

При получении заявления об уточнении платежа налоговики должны принять решение об уточнении в течение 10 рабочих дней. Еще 14 рабочих дней дается им на то, чтобы направить это решение в казначейство для уточнения платежа (в случае, если решение об уточнении платежа требует исполнения в органах Федерального казначейства). А плательщика о принятом решении налоговики обязаны уведомить в течение 5 рабочих дней со дня принятия. Делается это специальным извещением, направленным по телекоммуникационным каналам связи, через личный кабинет или по почте.

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

«…10 июня 2019 года наша организация перечислила третью часть НДС за 1 квартал 2019 года в размере 23 000 руб. платежным поручением № 54 от 10 июня 2019 г. В данном платежном поручении была допущена ошибка в номере КБК. В поле 104 был указан неверный КБК – 182 1 03 01000 01 1000 111. Вместо него должен быть указан правильный КБК – 182 1 03 01000 01 1000 110. Указанная ошибка не повлекла за собой неперечисление суммы налога в бюджет.

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110».

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов

Инструкция: составляем заявление в налоговую об уточнении платежа

Письмо в налоговую об уточнении платежа — это заявление, в котором налогоплательщик просит ФНС исправить ошибку по фискальным платежкам. Унифицированной формы не предусмотрено, но инспекция предъявляет особые требования к составлению.

Какие ошибки встречаются

Любая организация является плательщиком налогов, сборов, взносов. Хоть какой-то да налоговый платеж зачисляется в государственную казну. Для перечисления бюджетных платежей предусмотрены отдельные правила заполнения платежных поручений. Ошибка приведет к пеням и штрафам. Чтобы исправить недочет в платеже, направьте в ФНС специальное заявление об уточнении с просьбой устранить допущенную неточность.

Все недочеты по платежкам делят на три категории:

- критические помарки, при которых скорректировать недочет нельзя;

- некритические, при которых достаточно обратиться в ФНС для уточнения транша;

- несущественные недочеты, которые вовсе не требуют исправления.

Налоговики предусмотрели отдельные правила и порядок уточнения бюджетных перечислений. Не все помарки подлежат исправлению.

Какие ошибки исправить нельзя

Если в платежном поручении найден критический недочет, то обращаться в ИФНС бессмысленно. Деньги придется разыскивать через банк, затем подавать заявление на возврат. Нет никакой гарантии, что средства вернутся на счет. Учтите, что возвратная процедура занимает длительный период времени.

Какие ошибки считают критичными:

- Деньги не поступили в бюджетную систему РФ. Ситуация возможна, если налогоплательщик указал неверный счет Федерального казначейства в платежке. Если денег в бюджете нет, то и уточнить их нельзя. Обратитесь в банковскую организацию за розыском невыясненного платежа.

- Неверно указан банк получателя. Суть аналогична первому пункту. Если неверно указаны реквизиты и наименование банка получателя, то деньги не зачислят в бюджет. Они останутся в невыясненных траншах либо затеряются в платежной системе банка. Обратитесь в банк за розыском ошибочного перечисления.

Помимо ошибок в платежках, есть еще одна ситуация, когда транш нельзя уточнить. Это касается взносов ОПС, которые уже учтены на счете застрахованного лица в Пенсионной системе. До зачета взносов ОПС в персональном учете уточнение перечислений допускается.

Требования ФНС: какие ошибки разрешается исправить

С 01.01.2019 разрешается исправить недочет в платежном поручении только при одновременном выполнении трех условий (п. 7, 9 ст. 45 НК РФ):

Срок давности перечисления не истек. То есть с момента свершения ошибочного транша прошло не более трех лет.

Корректировка не приведет к образованию недоимки по фискальным платежам. Это значит, что если при исправлении за налогоплательщиком возникнет задолженность по налогам, сборам, взносам, в корректировке откажут.

Деньги поступили в бюджетную систему РФ, несмотря на допущенный недочет.

Если деньги зачислены в бюджет, то исправить разрешено любой реквизит платежки. В том числе и номер Федерального казначейства и наименование банка получателя. Для этого подается форма заявления об уточнении платежа в налоговую инспекцию. Если денег в казне нет, то и уточнять нечего. Придется разыскивать транш через банковскую организацию.

Какие ошибки можно не исправлять

Незначительные опечатки, орфографические и пунктуационные ошибки в поле «Назначение платежа» не требуют исправления. Например, если плательщик пропустил запятую или неправильно сократил слова, это не повлияет на поступление средств в бюджет. Обращаться в ФНС с заявлением об уточнении не обязательно.

Проверьте, не искажает ли ошибка суть платежа. Например, если в назначении неверно указан отчетный или налоговый период, допущена опечатка в регистрационном номере страхователя и т. д. Аналогичные недочеты придется корректировать в ФНС.

Инспекция вправе самостоятельно скорректировать недочет, выявленный в платежном поручении. Например, если плательщик ошибся в отчетном периоде и указал «2119 год» вместо «2020». Аналогичные описки инспекция уточняет без заявления от организации. Но если у ФНС отсутствует достаточный объем информации, чтобы внести корректировку, то ошибка останется неисправленной.

Как правильно исправить

Для исправления недочетов необходимо обратиться в ИФНС для уточнения платежа. Корректировку производят исключительно в заявительном порядке. Это значит, что от плательщика потребуется составить специальное заявление.

Так как ошибок довольно много, унифицированный пример письма в налоговую об уточнении платежа не предусмотрен. Составьте его в произвольном виде. Заявление заверяет руководитель. Подпись главного бухгалтера не обязательна, но желательна.

Подготовьте письмо в налоговую об уточнении платежа сразу в двух экземплярах, если подаете документы лично. Одна копия заявления останется в ФНС, а на второй принимающий инспектор поставит отметку о приемке. Допускается подать бумаги по почте, через доверенного представителя или в электронном виде (по ТКС или через личный кабинет налогоплательщика).

Срок рассмотрения заявления об уточнении ИФНС — 10 рабочих дней. О принятом решении инспектура уведомит заявителя отдельно. Срок направления уведомления о принятом решении — 5 рабочих дней.

Как составить заявление

При составлении письма об уточнении платежа учитываем важные рекомендации ФНС:

Требования к оформлению

Подготовьте письмо об уточнении на фирменном бланке организации. Либо в шапке бланка укажите все реквизиты компании заявителя (наименование, ИНН, КПП и адрес). Эти сведения необходимы для идентификации заявителя в базе данных ФНС.

Требования к структуре

Указываем наименование должности начальника и самой ИФНС, в которую подаем заявление. Ниже прописываем адрес места нахождения инспекции.

Раскрываем сведения о заявителе. Обязательно указываем наименование, ИНН, КПП и адрес. Вписываем контактные данные для связи.

Указываем дату составления и номер регистрации в журнале исходящей документации.

Заявление об уточнении платежа

Указываем в обязательном порядке:

- сведения о платежном поручении, в котором обнаружена ошибка;

- информацию о самой ошибке;

- правильные реквизиты платежа;

- основания для внесения исправлений (п. 7 ст. 45 НК РФ).

Причины, по которым допущен недочет, указывать не обязательно.

Отдельным списком оформите перечень приложений к письму. Здесь обязательно впишите реквизиты платежки с ошибкой. Допускается приложить иные документы, подтверждающие обстоятельства. Например, выписка из банка, копия квитанции и прочее.

К заявлению приложите копии подтверждающих документов.

Что делать, если ошибся банк

Если фискальный транш не поступил в ФНС по вине банковского работника, об этом плательщик узнает только от ФНС. Инспектура пришлет требование уплатить недоимку и начисленные пени. Порядок действий для плательщика такой:

- Проверьте платежку и банковскую выписку. Удостоверьтесь, что в бумагах нет ошибок.

- Обратитесь в банк за уточнением платежа. Возьмите с собой копии платежки и выписок.

- Решив проблему с банковской ошибкой, обратитесь в ФНС. Подготовьте ходатайство в произвольном виде с просьбой отменить начисление пеней. Укажите, что недочет допущен работниками банка. Приложите документы об исправлении банковской ошибки к ходатайству. Например, это объяснительная банка и квитанция о зачислении денег в бюджет.

ФНС рассмотрит ходатайство. Если плательщик не виноват, то начисление пеней отменят.

Образец обращения в ФНС

Используйте в работе актуальный образец письма в налоговую об уточнении платежа. Пример подойдет для ситуации, когда ошибка допущена в КБК.

Инспекции ФНС России № 27 по г. Москве

Адрес: ул. Новочеремушкинская, д. 58, корп. 1,

от ГБОУ ДОД СДЮСШОР «АЛЛЮР»

Адрес: ул. Примерная, д. 12, корп. 9,

Исх. № 144 от 12.09.2019

об уточнении платежа

В платежном поручении от 20.07.2019 № 505 на перечисление НДС за 2 квартал 2022 г. в поле 104 в качестве КБК ошибочно указан код 18210301000012100110.

Правильное значение поля 104 — 18210301000011000110.

Просим уточнить ошибочный платеж на основании п. 7 ст. 45 НК РФ.

Копия платежного поручения от 20.07.2019 № 505.

Директор ГБОУ ДОД СДЮСШОР «АЛЛЮР» ИВАНОВ И.И. Иванов

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Образец заявления об уточнении налогового платежа (ошибка в КБК)

Образец заявления об уточнении налогового платежа может понадобиться любому налогоплательщику, допустившему ошибку в платежном поручении на уплату налога или взноса. О том, какие реквизиты можно исправить после отправки платежа в бюджет и как правильно это сделать, читайте в материале далее.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- ;

- ИНН и КПП отправителя или получателя; ; ; ; или дата документа-основания; — номер банковского счета, который входит в состав ЕКС.

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

С 01.05.2022 года действуют новые реквизиты в налоговых платежках: наименование банка, номер банковского счета, который входит в состав ЕКС, номер счета получателя (номер казначейского счета). Подробности см. здесь. А с 01.10.2022 в платежках по-новому заполняются поля 101, 106, 108 и 109.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо об уточнении платежа в налоговую – образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Как уточнить налоговый платеж при ошибке в платежном поручении, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Заявление об уточнении платежа в налоговую инспекцию

Ниже представлен один из вариантов формы “Заявление об уточнении платежа в налоговую инспекцию”. Вы можете вписать нужные реквизиты в соответствующие поля или доработать документ с учетом имеющихся особенностей.

Бланк заявления об уточнении платежа в налоговую инспекцию заполняется и направляется в налоговый орган для уточнения платежа согласно п.7 ст. 45 НК РФ. К заявлению можно приложить копию платежного поручения.

Бланк загружен на сайт: 29.03.2021

. дня представления налоговых декларации по НДС (уточненных налоговых деклараций по НДС), в отношении налогоплательщиков . уплатить налоги и авансовые платежи по налогам, сборам в соответствии с п . продолжают выносится решения об отказе в удовлетворении административных исковых заявлений налоговых органов по взысканию . , государству и станет как средством платежа, так и мерой стоимости и . казначейского счета, указываемых в поле 15 платежного поручения. Инспекциям, в свою очередь, поручено .

. для прекращения налогообложения является заявление, поданное налогоплательщиком в налоговый орган по своему . календарных месяцев в налоговом (отчетном) периоде. Словом, сумма налога (авансового платежа) рассчитывается, . общему правилу заявление об изъятии транспортного средства инспекция должна рассмотреть в течение 30 . налогоплательщикам не нужно будет подавать в налоговую инспекцию декларацию по форме 3-НДФЛ . РФ появится уточнение о платежах в целях возмещения ущерба, перечисляемых в бюджет, что .

. не обязан!) обратиться в налоговую инспекцию с подобным запросом или заявлением. Данное право . бюджетом). Смена налоговой инспекции. Необходимость для внутреннего использования. Налоговики, в свою очередь, . @. Указанные справки можно получить в налоговом органе на основании соответствующего запроса . таких ошибок исправляется путем подачи в инспекцию заявления об уточнении платежа (абз. 2 п. 7 . расчетов по налоговым платежам или об исполнении обязанности по уплате налоговых платежей) или акт .

. ; отменено представление расчетов по авансовым платежам по налогу на имущество организаций . @. Если документы-основания, указанные в заявлении, у налоговой инспекции отсутствуют, она запрашивает сведения, подтверждающие . 2022 года налоговые органы будут принимать декларации (в том числе уточненные) по транспортному . . В случае неполучения сообщения об исчисленной налоговым органом сумме налога организации обязаны направить в налоговый .

. о налоговом агенте (в части сведений об индивидуальном предпринимателе), а также уточнен порядок . миллионов рублей для расчета авансовых платежей налогового периода 2022 года. VII. . авансовых платежей) исчисляется налоговым органом с учетом ее уменьшения на суммы заявленных страховых . исчисление налога (авансовых платежей по налогу) налоговым органом налогоплательщику необходимо будет . того чтобы стать участником налогового мониторинга, необходимо представить заявление в инспекцию по месту нахождения .

. Транспортный и земельный налоги Об оформлении заявления о льготе по объектам с . Также законопроектом вносятся уточнения в особенности применения льготной налоговой ставки по налогу на . определенного объема закупок. Налоговая инспекция по результатам выездной налоговой проверки приняла решение о . Лизинговые платежи организация учитывала в составе прочих расходов. В ходе выездной проверки налоговая инспекция пришла . с вводом в эксплуатацию объекта и отразил его в декларации. Налоговая инспекция с такой .

. -center/?id_4=37027 4. Уточнен порядок применения положений Конвенции между . Японии об устранении двойного налогообложения”. 5. Правила представления резидентами в налоговые . заявление на переход нужно было не позднее 31 декабря года предшествующего налоговому . этом налогоплательщик должен заполнить отправить в налоговые органы специальную форму не . по доставке такого товара наложенным платежом в отделение почты или иные . примут, то при направлении в инспекцию чека коррекции штрафа не будет .

. , подтверждение и изменение ее условий, платеж по ней, оформление и проверка . РФ, вступающую в силу 1 января 2022 года. В проекте уточнен список объектов . . Ситуация связана с тем, что налоговая инспекция потребовала представить пояснения о взаимозависимой . спустя несколько дней подала уведомление об участии в других КИК, нарушив при . , подтверждающего статус налогового резидента РФ. Теперь срок рассмотрения заявлений, поданных в электронном виде .

. условии представления ими в налоговый орган по месту учета заявления об освобождении от уплаты . налогового контроля является уточнение обстоятельств, связанных с обнаруженными в ходе налоговой проверки правонарушениями. Несоблюдение налоговым . счет инвестиционных платежей, являющихся целевыми средствами инвестиционного характера и в соответствии с . обществом достигнута, в связи с чем включение инспекцией стоимости энергоустановки в налоговую базу для .

. ошибочное разрешение налоговым органом вопроса об этом праве, основанное в том числе . кодекса Российской Федерации в связи с заявлением имущественного налогового вычета при покупке . совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском . о том, что доходы в виде лизинговых платежей в рассматриваемый период составили более . камеральной налоговой проверки уточненной налоговой декларации по налогу на прибыль за 2017 год, инспекция .

. в лицензирующий орган, в статусе должника по налоговым платежам в бюджет. Ограничение в выдаче лицензии в данном . решением инспекции о привлечении налогоплательщика к ответственности за совершение налогового правонарушения. Оба названных . на необоснованность изменений в исчислении налога, заявленных в уточненной декларации способность налогоплательщика в случае проведения . известно по результатам мероприятий налогового контроля, проведенных инспекцией (в случае изменения квалификации деятельности .

. сумму, заявленную покупателем указанной продукции в качестве налогового вычета, и, соответственно, об отказе в предоставлении . такого вычета налоговые органы . факт возврата соответствующих сумм авансовых платежей. Однако налогоплательщиком возврат излишне перечисленного . в данном случае инспекция не допустила незаконного бездействия, поскольку уточненная налоговая декларация и заявление общества .

. , организация может представить соответствующие уточнения в налоговый орган вместе со сведениями, . авансового платежа по налогу). Кроме того, организация должна представить в налоговый орган уточненные налоговые декларации . за отчетные периоды и декларацию в целом за налоговый . нее могут возникнуть разногласия с налоговой инспекцией, которая захочет пересчитать налог . РФ, направив в налоговый орган по месту своего нахождения заявление об этом. Если .

. счета, инспекция обратилась в суд с настоящим иском. Отказывая в удовлетворении заявленного требования, суды . на него обязанности по сообщению в налоговый орган об изменении реквизитов счета организации . , факт подачи уточненной налоговой декларации после принятия инспекцией решения по результатам налоговой проверки сам . в поданной в вышестоящий налоговый орган жалобе содержится требование об отмене решения налогового органа только в . образования, т.е. применительно к платежам за 2014 год не позднее .

. относительно наличия задолженности по налоговым платежам, подлежащим уплате в соответствии с законодательством . Легат” в размере 495 000 рублей (с учетом уточнения – 445 . 054 рублей 50 копеек) своими убытками, общество обратилось в . момент принятия инспекцией решения о проведении выездной налоговой проверки запись об изменении . то, что наличие у налогового органа заявления о зачете (возврате) налога . 11.2017 представил в налоговый орган единую (упрощенную) налоговую декларацию за 9 .

Как уточнить невыясненный платеж? С 1 декабря новые правила работы налоговиков, если в платежке ошибки

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С 01.12.2017 вступает в силу Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами (далее – Порядок).

В связи с этим в статье предлагаем рассмотреть механизм взаимодействия ИФНС и налогоплательщика в ситуации, когда были обнаружены ошибки в платежном поручении на перечисление налогов в бюджет.

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога

Налогоплательщики должны оформлять расчетные документы на перечисление налогов (сборов) и иных платежей в бюджетную систему РФ в соответствии с Приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее – Правила № 107н).

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

– номера счета Федерального казначейства;

– наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03‑02‑07/1/2145, ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

Как работают налоговики с невыясненными платежами?

– платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

– платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

– платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

– платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

– платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

– платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Пунктом 7 ст. 45 НК РФ установлено: при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей (!) неперечисления этого налога в бюджет, он вправе подать в инспекцию по месту своего учета заявление о допущенной ошибке.

Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками

Необходимость уточнения платежа (в части уточнения реквизитов расчетного документа) в целях правильного отражения о нем информации в ресурсах ИФНС может возникнуть и у налогового органа. В таком случае инспекция сама проинформирует об этом налогоплательщика.

Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку. В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

– отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

– не указан (неверно указан) ИНН плательщика;

– несоответствие ИНН наименованию плательщика;

– отсутствие либо неверное указание КПП плательщика;

– указание несуществующего (неверного) ИНН получателя;

– отсутствует, указан несуществующий (неверный) КПП получателя;

– налогоплательщик не состоит на учете в налоговом органе;

– уплата налога производится за третьих лиц;

– отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

– отсутствие открытой карточки расчета с бюджетом налогоплательщика;

отсутствие либо неверное указание статуса плательщика, налогового периода.

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@).

К сведению

В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

По предложению одной из сторон (инспекции или налогоплательщика) может быть проведена совместная сверка уплаченных налогоплательщиком налогов.

Порядок проведения сверки регламентирован п. 3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Итог взаимодействия с ИНФС по невыясненным платежам

На основании заявления налогоплательщика и акта совместной сверки расчетов (если она проводилась) инспекция принимает решение об уточнении платежа на день фактической уплаты налога. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджет до дня принятия ИФНС решения об уточнении платежа.

О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

Уточнение реквизитов на уплату страховых взносов

Процедура уточнения платежных документов по страховым взносам аналогична мероприятиям, проводимым инспекцией по уточнению налоговых платежей. Однако при обнаружении в своих документах ошибок налогоплательщикам необходимо руководствоваться следующим.

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов. А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Бланк заявления в налоговую для уточнения платежа

УТОЧНЕНИЕ ПЛАТЕЖА в налоговую, бланк заявления, образец

В случае неправильного указания в платежке по налогам КБК налогоплательщик вправе подать заявление об уточнении платежа. При этом указание в платежном поручении на перечисление налога неправильного кода бюджетной классификации не является основанием для признания обязанности по уплате налога неисполненной. Но для уточнения платежа налогоплательщик может подать в налоговый орган соответствующее письмо, заявление. Об этом сообщила ФНС России в письме от 10.10.16 № СА-4-7/19125.

Итак, если при налоговом платеже или уплате страховых взносов в платежном поручении есть ошибка в названии организации, статусе налогоплательщика, КБК, ИНН, КПП, организация может уточнить свой платеж, если напишет соответствующее письмо уточнение. На основании этого документа инспекторы пересчитают пени, начисленные в соответствии с п. 2 раздела V Рекомендаций по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом» (утв. приказом ФНС России от 16.03.07 № ММ-3-10/138@), уточнить КБК можно, если ошибочный и правильный коды относятся к одному налогу.

В противном случае, организация будет вынуждена перечислить налог еще раз по правильному коду, а затем просить налоговую о возврате. Налоговых санкций в этом случае не избежать. Доказывать неправомерность пеней, если в платежке назван КБК другого налога, скорей всего, придется в суде.

Уточнить ОКТМО возможно, если платежи произведены в федеральный или региональный бюджет. Если платежи произведены в местный бюджет, то исправить ошибку можно, перечислив налог и пени по правильным реквизитам. При этом переплата возвращается на расчетный счет.

В настоящий момент налоговые органы самостоятельно уточняют платежи, попавшие в разряд невыясненных. Это касается в основном платежей, в которых, например, организация указала несуществующий КБК, но в назначении платежа правильно указан перечисляемый налог. Пени в этом случае не начисляются.

Если организация неверно указала номер счета Федерального казначейства и наименование банка получателя, то на возникшую задолженность будут начислены пени. Такие пени обнуляться не будут. В этом случае нужно написать заявление на возврат налога и подать его в свою налоговую инспекцию.

Решение об уточнении платежа налоговая инспекция должна принять в течение 10 рабочих дней с даты, когда получит заявление от организации (письмо Минфина России от 31 июля 2008 № 03-02-07/1-324). О принятом решении инспекторы уведомят плательщика в течение следующих пяти дней. После принятия решения об уточнении платежа инспекция пересчитает пени, начисленные на сумму налога, за период со дня его фактической уплаты до дня принятия решения об уточнении платежа.

Перечень ошибок, которые можно исправить, ограничен. Организация может уточнить:

- основание платежа;

- принадлежность платежа (например, КБК);

- налоговый период;

- статус плательщика (поле 101);

- ИНН, КПП плательщика и получателя.

Уточнить реквизиты платежа можно только в том случае, если допущенная ошибка не повлияла на зачисление налога в бюджет. Такой порядок предусмотрен пунктом 7 статьи 45 Налогового кодекса РФ.

Обязательные реквизиты в Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую

В заявлении нужно указать ошибку, которая была допущена в платежном поручении, и его реквизиты. Также должны быть указаны правильные сведения, которые позволят налоговым органам правильно отразить суммы в карточке расчетов с бюджетом.

К заявлению необходимо приложить документы, подтверждающие уплату налога в бюджет.

Процедура уточнения платежа применяется для исправления в платежных поручениях ошибок, которые не привели к не перечислению налога на соответствующий счет Федерального казначейства.

Что делать, если в платежке на уплату налогов была допущена ошибка? В этом случае не стоит дожидаться результатов деятельности инспекции и казначейства, а следует срочно заняться подачей заявления на уточнение платежа в ИФНС, к которому нужно приложить платежку с отметкой банка. На основании данного заявления инспекция сможет инициировать сверку уплаченных налогов, штрафов и пеней или же немедленно вынести решение об уточнении платежа на день фактической уплаты налога. И, само собой, пени, которые были начислены по лицевому счету, должны будут пересчитаться.

Согласно указанию Минфина, инспекция должна провести вышеназванные действия в течение 10 дней с момента получения заявления налогоплательщика или же с момента подписания акта сверки.

- Обратиться в банк и получить подтверждение своевременного перечисления налога в письменном виде. Проще говоря, платежку с отметкой банка об исполнении.

- Направить в налоговую инспекцию заявление об уточнении платежа. Если есть необходимость, то можно подать заявление о проведении сверки платежей.

Заявления физического и юридического лица об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланк в формате Word ворд

Заявление гражданина об уточнении реквизитов платежного документа

Понадобится, если человек допустил ошибку в платежных документах на перечисление госпошлины, когда деньги к нужному получателю все-таки ушли (например, была ошибка в фамилии плательщика). Для уточнения платежа составьте это заявление. Скачать образец ( .doc 33Кб ) .

Заявление юридического лица об уточнении реквизитов платежного документа

Решение об уточнении налогового платежа инспекция должна принять в течение 10 рабочих дней со дня получения заявления от организации. После принятия решения об уточнении платежа налоговая инспекция пересчитает пени, начисленные на сумму налога, за период со дня его фактической уплаты до дня принятия решения об уточнении платежа. Такой порядок предусмотрен пунктом 7 статьи 45, пунктом 8 статьи 78 Налогового кодекса РФ и разъяснен в письме Минфина России от 31 июля 2008 г. № 03-02-07/1-324

- основание платежа. Например, заменить значение «ТП» в поле 106 платежного поручения значением «АП»;

- принадлежность платежа. В частности, исправить ошибочные КБК или ОКТМО;

налоговый период – поле 107 платежного поручения; - статус плательщика. Например, заменить значение 01 (налогоплательщик) в поле 101 платежного поручения значением 02 (налоговый агент);

- ИНН, КПП плательщика и получателя.

Уточнить реквизиты платежа можно только в том случае, если допущенная ошибка не повлияла на зачисление налога в бюджет. К заявлению приложите копию платежного поручения, подтверждающего перечисление налога в бюджет. Все подписи в документе нужно расшифровать (ГОСТ Р 6.30-2003)

Когда уточнить платеж нельзя

Уточнить нельзя неправильно указанные номера счета Казначейства России и наименования банка получателя средств (п. 4 ст. 45 НК РФ).

- в банк – если платеж не исполнен;

- в налоговую инспекцию по месту учета организации – если средства списаны с расчетного счета организации, но на счет казначейства региона не попали.

В налоговую инспекцию по месту учета подайте заявление. В течение 10 рабочих дней с момента получения этого заявления инспекторы письменно обратятся в УФНС России по месту зачисления платежа. К обращению они приложат копию заявления организации о возврате платежа в электронном виде (скан-образ). Получив эти документы, не позднее следующего рабочего дня УФНС России перешлет их в региональное управление казначейства для возврата ошибочно поступившей суммы. После этого региональное управление казначейства перечислит организации ошибочный платеж и в течение трех рабочих дней известит об этом представителей налоговой службы.

Бывает, что к моменту подачи заявления в налоговой инспекции еще нет сведений о том, зачислен ли платеж на счет казначейства в другом регионе. Тогда в течение двух рабочих дней с момента поступления заявления инспекция направит в региональное УФНС России соответствующий запрос. Ответить на этот запрос (подтвердить зачисление платежа) региональное УФНС России должно в течение двух рабочих дней с момента его получения. После этого возврат ошибочно зачисленной суммы произведут в том же порядке.

✉ Письма Минфина России от 2 ноября 2011 г. № 02-04-10/4819, от 10 августа 2011 г. № 02-04-09/3641 и ФНС России от 6 сентября 2013 г. № ЗН-3-1/3228.

Будут ли пени при Уточнение налогового платежа и зачет переплаты в счет недоимки

Если налогоплательщик перечислил деньги в бюджет вовремя, но по неверным реквизитам, а позднее подал заявление об уточнении платежа, то датой уплаты налога будет считаться дата перечисления некорректного платежа, а значит пеней быть не должно. Но, так просто избежать денежных санкций можно не всегда.

Есть две ситуации, когда уточнение реквизитов платежа от пеней за просрочку не спасет.

1. Если ошибка была допущена в номере счета Федерального казначейства или в реквизитах банка получателя, то заявление об уточнении вообще подавать бесполезно – обязанность по уплате налога в любом случае будет считаться неисполненной (пп.4 п.4 ст.45 НК РФ). Сумму налога придется отправить в бюджет заново, причем датой оплаты будет считаться день перечисления второго исправительного платежа. Т.е. если корректный платеж был отправлен после установленного законодательством крайнего срока уплаты налога, налоговики начислят пени за несвоевременную уплату.

2. Если ошибочный платеж изначально был перечислен с опозданием. В этом случае, налоговики сторнируют начисленные пени только за период со дня фактического перечисления денег до даты принятия решения об уточнении. Соответственно, за первоначальное опоздание пени все равно придется уплатить.

Зачет имеющейся переплаты в счет недоимки

в данном случае пени однозначно будут. Ведь, при проведении такого зачета, обязанность по уплате налога считается исполненной с даты вынесения ИФНС решения о проведении зачета. Правда, и здесь есть свои нюансы. На принятие решения о зачете переплаты у налоговиков есть 10 рабочих дней со дня получения соответствующего заявления от плательщика (п.4 ст.78 НК РФ). Соответственно, если плательщик подаст заявление о зачете как минимум за 10 рабочих дней до наступления крайнего срока уплаты налога, возникновения недоимки по которому он опасается, а налоговики вынесут положительное решение, то никаких пеней не будет. Ведь недоимка просто не возникнет – налог будет «уплачен» в срок за счет зачтенной переплаты.

Заявление для ВОЗВРАТА или ЗАЧЕТА НАЛОГА

Зачет сумма одного налога за счет другого возможен на основании заявления о зачете излишне уплаченных сумм налогов. Форма заявления о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа) утверждена приказом ФНС России от 14.02.17 № ММВ-7-8/182@

Автор: Нелли Иванова, специалист по налоговому законодательству и бухгалтерскому учету. Команда портала

Зачет суммы налога за счет другого возможен на основании заявления о зачете излишне уплаченных сумм налогов. Форма заявления о возврате суммы приведена.

Новый сервис с 1 октября 2012 г. позволяет физическим лицам проводить все операции и общение с налоговыми органами в личном кабинете налогоплательщика на налог.ру

ДД. Если ИП уплатила налог по УСН в регион по месту фактической деятельности, а должна по месту регистрации, куда нужно отправлять требование?

Здравствуйте! МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМОот 31 июля 2008 г. N 03-02-07/1-324

.

Согласно п. 7 ст. 45 Кодекса при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. На основании заявления налогоплательщика и акта совместной сверки уплаченных налогоплательщиком налогов, если такая совместная сверка проводилась, налоговый орган принимает решение об уточнении платежа на день фактической уплаты налогоплательщиком налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнений платежа.

.

Поскольку Кодексом не установлен специальный срок для принятия налоговым органом решения об уточнении платежа, применяется срок для рассмотрения заявлений налогоплательщиков о зачете (возврате) излишне уплаченной суммы налога, установленный ст. 78 Кодекса.

Как себя юридически грамотно вести в данной ситуации – спросите нашего юриста. Форма для вопроса в статье. Телефоны вверху и внизу статьи. Всплывающая форма (телефон) справа внизу экрана.

Добрый день! В платежном поручении по НДС неправильно указан статус налогоплательщика, указала 08, а правильно 01. Стоит ли подать заявление в ИФНС о допущенной ошибке? Спасибо.

Доброе утро! Стоит подать! Хоть цифра и попадет на ваш л/с. Они сейчас ко всему придираются, лучше перебдеть!