Письмо Федеральной налоговой службы от 26 ноября 2022 г. № СД-4-3/16553@ “О применении патентной системы налогообложения”

Федеральная налоговая служба в связи с поступающими обращениями налогоплательщиков по вопросу применения патентной системы налогообложения (далее – ПСН) направляет ответы на типовые вопросы.

1. По вопросу о перерасчете стоимости патента до момента начала его действия в случае изменения размера потенциально возможного к получению индивидуальным предпринимателем годового дохода (далее – ПВГД) законом субъекта Российской Федерации.

На основании пункта 7 статьи 346.43 Налогового кодекса Российской Федерации (далее – Кодекс) законами субъектов Российской Федерации устанавливаются размеры ПВГД по видам предпринимательской деятельности, в отношении которых применяется ПСН.

В соответствии с пунктом 2 статьи 346.48 Кодекса установленный на календарный год законом субъекта Российской Федерации размер ПВГД применяется в следующем календарном году (следующих календарных годах), если он не изменен законом субъекта Российской Федерации.

Согласно пункту 1 статьи 5 Кодекса акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, за исключением случаев, предусмотренных указанной статьей.

Пунктом 2 статьи 346.45 Кодекса установлено, что индивидуальный предприниматель (далее – ИП) подает заявление на получение патента не позднее чем за 10 дней до начала применения ПСН. Ограничение периода, с которого может подаваться указанное заявление, Кодексом не установлено.

Также пунктом 3 статьи 346.45 Кодекса предусмотрено, что налоговый орган обязан в течение пяти дней со дня получения заявления выдать ИП патент или уведомить его об отказе в выдаче патента.

Таким образом, налоговый орган при выдаче патента на право применения ПСН рассчитывает сумму налога по нему исходя из действующего на момент начала действия такого патента размера ПВГД.

В этой связи, в случае, если ИП в течение текущего календарного года до принятия закона субъекта Российской Федерации, устанавливающего размеры ПВГД на следующий календарный год, подает заявление на получение патента, начало действия которого наступает в следующем календарном году, налоговый орган обязан выдать или направить ему патент с учетом действующего размера ПВГД.

В то же время в случае изменения законом субъекта Российской Федерации размера ПВГД сумма налога по выданным патентам, начало действия которых не наступило, должна быть пересчитана налоговым органом с последующей выдачей новых патентов с уточненной суммой налога.

ИП подал заявление на получение патента 10.11.2022 на период с 01.01.2022 по 31.12.2022.

Налоговый орган выдал ИП патент на право применения ПСН 15.11.2021.

При этом 29.11.2022 принят закон субъекта Российской Федерации, в котором размер ПВГД на следующий календарный год по виду деятельности, в отношении которого ИП получил патент, изменился.

Таким образом, налоговый орган должен пересчитать сумму налога по патенту с учетом нового размера ПВГД и выдать или направить новый патент ИП. Такой патент рекомендуется направить до даты начала его действия.

При этом в случае, если ИП подал заявление на получение патента, действие которого начинается в следующем календарном году, и в субъекте Российской Федерации принят, но не вступил в силу закон, устанавливающий размер ПВГД на следующий календарный год, налоговый орган рассчитывает стоимость патента исходя из размера ПВГД, установленного не вступившим в силу законом субъекта Российской Федерации.

ИП подал заявление на получение патента 20.12.2022 на период с 01.01.2022 по 31.12.2022.

При этом 15.11.2022 принят закон субъекта Российской Федерации, по которому размер ПВГД на следующий календарный год по виду деятельности, в отношении которого ИП подал заявление на получение патента, изменился.

В этой связи налоговый орган рассчитывает сумму налога по патенту исходя из размера ПВГД, который будет действовать на момент начала действия такого патента.

2. По вопросу о возможности перерасчета стоимости патента в случае уменьшения в налоговом периоде размера ПВГД законом субъекта Российской Федерации, имеющим обратную силу.

На основании пункта 1 статьи 346.49 Кодекса налоговым периодом при применении ПСН признается календарный год, если иное не установлено пунктами 1.1, 2 и 3 данной статьи.

В соответствии с пунктом 1.1 указанной статьи Кодекса в 2022 году налоговым периодом признается календарный месяц, если иное не предусмотрено пунктом 2 названной статьи Кодекса.

Пунктом 2 статьи 346.49 Кодекса установлено, что, если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

Согласно пункту 4 статьи 5 Кодекса акты законодательства о налогах и сборах, отменяющие налоги, сборы и (или) страховые взносы, снижающие налоговые ставки, размеры сборов и (или) тарифы страховых взносов, устраняющие обязанности налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов, их представителей или иным образом улучшающие их положение, могут иметь обратную силу, если прямо предусматривают это.

В этой связи в случае уменьшения в периоде действия патента размера ПВГД законом субъекта Российской Федерации, предусматривающим обратную силу, налоговый орган обязан пересчитать сумму налога по ранее полученным налогоплательщиками патентам и выдать или направить им новый патент с уточненной суммой налога.

ИП получил патент на право применения ПСН. Патент действует с 01.01.2022 по 31.12.2021.

При этом законом субъекта Российской Федерации от 01.07.2022 уменьшен размер ПВГД. В законе предусмотрено, что его действие распространяется на правоотношения, возникшие с 01.01.2021.

В данной ситуации налоговый орган пересчитывает сумму налога по данному патенту с учетом нового размера ПВГД, установленного законом субъекта Российской Федерации.

3. По вопросу о возможности перерасчета стоимости патента в случае увеличения в налоговом периоде размера ПВГД законом субъекта Российской Федерации.

Согласно пункту 1 статьи 346.51 Кодекса налог, уплачиваемый в связи с применением ПСН, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

На основании пункта 1 статьи 346.48 Кодекса налоговая база определяется как денежное выражение ПВГД, в отношении которого применяется ПСН в соответствии с главой 26.5 Кодекса, устанавливаемого на календарный год законом субъекта Российской Федерации.

В соответствии с пунктом 7 статьи 346.43 Кодекса законами субъектов Российской Федерации устанавливаются размеры ПВГД по видам предпринимательской деятельности, в отношении которых применяется ПСН.

Пунктом 2 статьи 5 Кодекса предусмотрено, что акты законодательства о налогах и сборах, устанавливающие новые налоги, сборы и (или) страховые взносы, повышающие налоговые ставки, размеры сборов и (или) тарифы страховых взносов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков, плательщиков сборов и (или) плательщиков страховых взносов, а также иных участников отношений, регулируемых законодательством о налогах и сборах, обратной силы не имеют.

При этом в соответствии с пунктом 3 статьи 6 Кодекса признание нормативного правового акта не соответствующим Кодексу осуществляется в судебном порядке, если иное не предусмотрено Кодексом. Правительство Российской Федерации, а также иной орган исполнительной власти или исполнительный орган местного самоуправления, принявшие указанный акт, либо их вышестоящие органы вправе до судебного рассмотрения отменить этот акт или внести в него необходимые изменения.

Таким образом, законы субъектов подлежат применению до момента их признания несоответствующими Кодексу в судебном порядке согласно пункту 3 статьи 6 Кодекса.

4. По вопросу о возможности отказа ИП от полученного патента до даты постановки на учет в качестве налогоплательщика, применяющего ПСН (до даты начала действия патента).

Согласно пункту 1 статьи 346.45 Кодекса документом, удостоверяющим право на применение ПСН, является патент на осуществление одного из видов предпринимательской деятельности (если иное не предусмотрено подпунктом 5 пункта 8 статьи 346.43 Кодекса), в отношении которого законом субъекта Российской Федерации введена ПСН.

В соответствии с пунктом 1 статьи 346.46 Кодекса постановка на учет ИП в качестве налогоплательщика, применяющего ПСН, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, на основании указанного заявления в течение пяти дней со дня его получения.

Датой постановки ИП на учет в налоговом органе по основанию, предусмотренному указанным пунктом, является дата начала действия патента.

Таким образом, ИП признается налогоплательщиком, применяющим ПСН, с даты постановки на учет в указанном качестве (с даты начала его действия). При этом дата получения патента и дата начала его действия могут не совпадать.

В связи с этим ИП, получивший патент, вправе до даты начала действия данного патента (до даты постановки на учет) принять решение об отказе от указанного патента, уведомив об этом налоговый орган в произвольной форме.

5. По вопросу осуществления ИП в 2022 году предпринимательской деятельности в рамках ПСН в случае исключения такого вида деятельности из перечня видов предпринимательской деятельности, в отношении которых применяется ПСН, в связи с принятием в налоговом периоде соответствующего закона субъекта Российской Федерации.

В соответствии с пунктом 2 статьи 346.43 Кодекса ПСН применяется в отношении видов предпринимательской деятельности, перечень которых устанавливается законами субъектов Российской Федерации, за исключением видов деятельности, установленных пунктом 6 указанной статьи Кодекса.

Согласно положениям пунктов 7 и 8 указанной статьи Кодекса субъекты Российской Федерации вправе вводить на своей территории ПСН в отношении любых видов предпринимательской деятельности, предусмотренных Общероссийским классификатором видов экономической деятельности (далее – ОКВЭД 2) и (или) Общероссийским классификатором продукции по видам экономической деятельности (далее – ОКПД 2), а также дифференцировать виды предпринимательской деятельности, указанные в пункте 2 статьи 346.43 Кодекса, если такая дифференциация предусмотрена ОКВЭД 2 и (или) ОКПД 2.

При этом глава 26.5 Кодекса не содержит ограничений в части исключения законами субъектов Российской Федерации тех или иных видов деятельности из перечня видов предпринимательской деятельности, в отношении которых на территории данного субъекта Российской Федерации применяется ПСН.

Таким образом, законами субъектов Российской Федерации могут вноситься изменения, предусматривающие в частности дифференциацию видов предпринимательской деятельности, в отношении которых применяется ПСН, включение (исключение) определенных видов предпринимательской деятельности.

Пунктом 1 статьи 5 Кодекса установлено, что акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, за исключением случаев, предусмотренных указанной статьей.

На основании пункта 2 статьи 346.49 Кодекса, если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В этой связи в случае, если, например, в 2022 году законом субъекта Российской Федерации изменяется перечень видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации применяется ПСН, то выданные патенты, действие которых по исключенным видам деятельности уже началось, продолжают действовать до окончания срока их действия, указанного в таких патентах.

ИП подал заявление на получение патента 15.01.2022 по определенному виду предпринимательской деятельности со сроком действия с 01.02.2022 по 31.08.2021.

Налоговый орган выдал патент на право применения ПСН 19.01.2021.

При этом 01.04.2022 законом субъекта Российской Федерации данный вид деятельности исключен из перечня видов деятельности, в отношении которых применяется ПСН.

Поскольку на момент вступления в силу закона субъекта Российской Федерации действие патента уже началось, ИП вправе осуществлять указанную в патенте деятельность в рамках ПСН до окончания действия такого патента.

ИП подал заявление на получение патента 18.01.2022 по определенному виду предпринимательской деятельности со сроком действия с 01.03.2022 по 31.08.2021.

При этом с 01.02.2022 вступает в силу закон субъекта Российской Федерации, по которому указанный ИП вид деятельности исключен из перечня видов предпринимательской деятельности, в отношении которых применяется ПСН.

В этой связи налоговый орган отказывает ИП в выдаче патента в связи с несоответствием в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации в соответствии со статьей 346.43 Кодекса введена ПСН (подпункт 1 пункта 4 статьи 346.45 Кодекса).

Данное письмо согласовано с Министерством финансов Российской Федерации.

Доведите настоящее письмо до нижестоящих налоговых органов и налогоплательщиков.

| Действительный государственный советник Российской Федерации 2 класса | Д.С. Сатин |

Обзор документа

ФНС ответила на типовые вопросы по ПСН:

– пересчитывается ли стоимость патента до момента начала его действия при изменении регионом размера потенциально возможного годового дохода;

– можно ли пересчитать стоимость патента, если размер потенциального дохода уменьшен в налоговом периоде и закон региона имеет обратную силу;

– должна ли пересчитываться стоимость патента, если регион увеличивает размер потенциального дохода в течение налогового периода;

– можно ли отказаться от полученного патента до даты начала его действия;

– как быть, если осуществляемый вид деятельности исключен регионом из перечня видов деятельности, в отношении которых применяется ПСН.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Налоговая база для патента на 2022 год

С 1 января 2022 года

Закон города Москвы от 26.11.2014 N 55

Закон Московской области от 29.11.2022 N 232/2021-ОЗ

Закон Санкт-Петербурга от 22.11.2022 N 547-117

Областной закон Ленинградской области от 22.12.2014 N 98-оз

Республика Адыгея (Адыгея)

Закон Республики Адыгея от 19.11.2022 N 19

Закон Республики Алтай от 26.11.2022 N 62-РЗ

Закон Республики Башкортостан от 27.11.2014 N 151-з

ст. 8.8 Закона Республики Бурятия от 26.11.2002 N 145-III

Закон Республики Дагестан от 09.11.2022 N 64

Закон Республики Ингушетия от 29.11.2022 N 52-РЗ

Закон Кабардино-Балкарской Республики от 19.11.2022 N 44-РЗ

Закон Республики Калмыкия от 18.11.2016 N 206-V-З

Закон Карачаево-Черкесской Республики от 29.10.2018 N 66-РЗ

Закон Республики Карелия от 24.09.2022 N 2611-ЗРК

Закон Республики Коми от 08.11.2022 N 108-РЗ

Закон Республики Крым от 08.12.2014 N 23-ЗРК/2014

Республика Марий Эл

ст. 4 Закона Республики Марий Эл от 03.12.2022 N 56-З

Закон Республики Мордовия от 27.12.2022 N 75-З

Республика Саха (Якутия)

ст. 1.1 Закона Республики Саха (Якутия) от 07.11.2013 1231-З N 17-V

Республика Северная Осетия – Алания

Закон Республики Северная Осетия-Алания от 15.11.2022 N 88-РЗ

Республика Татарстан (Татарстан)

Закон Республики Татарстан от 30.09.2022 N 59-ЗРТ

Закон Республики Тыва от 28.11.2014 N 19-ЗРТ

Закон Удмуртской Республики от 28.10.2022 N 111-РЗ

Закон Республики Хакасия от 09.11.2022 N 80-ЗРХ

Чувашская Республика – Чувашия

Закон Чувашской Республики от 22.10.2022 N 54

Закон Алтайского края от 01.11.2017 N 82-ЗС

Закон Забайкальского края от 29.10.2022 N 1988-ЗЗК

ст. 2 Закона Камчатского края от 26.11.2022 N 6

Закон Краснодарского края от 29.11.2022 N 4582-КЗ

Закон Красноярского края от 23.11.2022 N 2-142

Закон Пермского края от 29.11.2022 N 31-ПК

Закон Приморского края от 22.09.2022 N 1153-КЗ

Закон Ставропольского края от 02.11.2022 N 89-кз

ст. 11.1.1 Закона Хабаровского края от 10.11.2005 N 308

Закон Амурской области от 11.10.2022 N 11-ОЗ

Закон Архангельской области от 11.12.2014 N 230-13-ОЗ

Закон Астраханской области от 06.12.2022 N 112/2021-ОЗ

Закон Белгородской области от 24.11.2022 N 121

Закон Брянской области от 13.12.2022 N 103-З

Закон Владимирской области от 29.11.2022 N 135-ОЗ

Закон Волгоградской области от 12.11.2022 N 107-ОД

Закон Вологодской области от 26.11.2022 N 4960-ОЗ

Закон Воронежской области от 30.11.2022 N 114-ОЗ

Закон Ивановской области от 29.11.2022 N 73-ОЗ

Закон Иркутской области от 13.12.2022 N 127-ОЗ

Закон Калининградской области от 19.11.2022 N 20

Закон Калужской области от 10.12.2022 N 169-ОЗ

Кемеровская область – Кузбасс

Закон Кемеровской области – Кузбасса от 11.11.2022 N 108-ОЗ

Закон Кировской области от 09.11.2022 N 5-ЗО

Закон Костромской области от 27.09.2022 N 135-7-ЗКО

Закон Курганской области от 27.11.2019 N 158

Закон Курской области от 20.08.2022 N 61-ЗКО

Закон Липецкой области от 27.11.2014 N 345-ОЗ

Нормативный правовой акт, устанавливающий региональный коэффициент на 2022 год, отсутствует

Закон Мурманской области от 09.11.2022 N 2685-01-ЗМО

Закон Нижегородской области от 08.11.2022 N 122-З

Областной закон Новгородской области от 27.08.2022 N 768-ОЗ

Закон Новосибирской области от 29.11.2022 N 144-ОЗ

Закон Омской области от 25.11.2022 N 2427-ОЗ

Закон Оренбургской области от 01.11.2022 N 34/8-VII-ОЗ

Закон Орловской области от 26.11.2022 N 2716-ОЗ

Закон Пензенской области от 16.09.2022 N 3729-ЗПО

Закон Псковской области от 03.11.2022 N 2211-ОЗ

Областной закон Ростовской области от 27.11.2014 N 277-ЗС

Закон Рязанской области от 03.12.2022 N 94-ОЗ

Закон Самарской области от 22.11.2022 N 94-ГД

Закон Саратовской области от 25.11.2022 N 132-ЗСО

Закон Сахалинской области от 15.10.2022 N 82-ЗО

Закон Свердловской области от 17.11.2022 N 91-ОЗ

Закон Смоленской области от 11.12.2014 N 168-з

Закон Тамбовской области от 29.11.2022 N 9-З

Закон Тверской области от 26.11.2022 N 69-ЗО

Закон Томской области от 29.11.2022 N 91-ОЗ

Закон Тульской области от 20.07.2022 N 75-ЗТО

Закон Тюменской области от 03.11.2022 N 81

Закон Ульяновской области от 31.05.2022 N 50-ЗО

Закон Челябинской области от 29.11.2022 N 481-ЗО

Закон Ярославской области от 01.11.2022 N 74-з

Закон города Севастополя от 25.11.2022 N 670-ЗС

Еврейская автономная область

Закон Еврейской автономной области от 17.11.2022 N 28-ОЗ

Ненецкий автономный округ

Закон Ненецкого автономного округа от 06.10.2022 N 282-ОЗ

Ханты-Мансийский автономный округ – Югра

Закон Ханты-Мансийского автономного округа – Югры от 30.11.2014 N 105-оз

Чукотский автономный округ

ст. 2 Закона Чукотского автономного округа от 18.05.2015 N 47-ОЗ

Ямало-Ненецкий автономный округ

Закон Ямало-Ненецкого автономного округа от 25.11.2022 N 116-ЗАО

Сумма рассчитана специалистами КонсультантПлюс с учетом округления согласно пункту 6 статьи 52 НК РФ: сумма менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля.

<**>Если региональный коэффициент на очередной календарный год законом субъекта РФ не установлен, его значение принимается равным 1 в соответствии с пунктом 3 статьи 227.1 НК РФ.

Патентная система для ИП в 2022 году

Патент — это право вести бизнес на ограниченной территории. На один вид деятельности выдают один патент.

Получить патент можно на любой срок от 1 до 12 месяцев в рамках календарного года.

Перейти на патент имеют право только ИП. Среднее количество сотрудников занятых в патентной деятельности не должно превышать 15 человек, а общие доходы — 60 млн рублей в год.

На патенте не сдают декларацию. Из обязательного — вовремя платить налог и вести Книгу учёта доходов (КУД), но отправляют её только по запросу налоговой.

Как рассчитать налог и что такое потенциальный возможный доход

Патентную систему называют родной сестрой ЕНВД, потому что сумма налога тоже не зависит от фактического дохода.

Стоимость патента на год: потенциальный доход (ПД) × 6%. В Крыму и Севастополе ставка составляет 4%, на налоговых каникулах — 0%.

Потенциальный доход — это налоговая база. Цифру потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный, они друг на друга не влияют.

Разбираться в формулах не обязательно: на сайте налоговой есть удобный калькулятор для расчёта стоимости патента.

Как изменится патент в 2022 году

23 ноября президент подписал Федеральный закон № 373 об изменении в патентной системе налогообложения. Поправки вступают в силу 1 января 2022 года.

Смысл изменений в том, чтобы сделать удобным переход с ЕНВД на патент.

Для этого расширили список видов деятельности на ПСН, увеличили предельную площадь зала для розницы и общепита с 50 до 150 квадратных метров. А главное — разрешили уменьшать стоимость патента на страховые взносы.

Предпринимателям не придётся ломать голову с выбором режима налогообложения. Почти все, кто работают на вменёнке, смогут перевести бизнес на патент с 1 января 2022 года.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Регионы будут сами решать, для каких видов деятельности можно применять патент

Сейчас в ст. 346.43 НК РФ указан закрытый список из 63 видов деятельности по патенту, регионы вправе дополнить его бытовыми услугами.

С 1 января 2022 года перечень расширят до 80 видов деятельности и он превратится в рекомендованный, а регионы станут самостоятельно определять виды деятельности по патенту. Это значит, что в конкретном регионе их может быть больше, чем в НК, а может быть и меньше. Вдобавок власти на местах могут ввести дополнительные ограничения по физическим показателям бизнеса: по площадям торговых залов, количеству транспорта и другим.

Чтобы понять, подходит ли вам патентная система, загляните в закон своего региона или просто откройте калькулятор.

Из-за того, что поправки в Налоговый кодекс приняли только в конце ноября, не все регионы успели внести изменения в свои законы. По этой же причине пока не обновился калькулятор для расчёта стоимости патента. Даже если в вашем регионе новый закон не появится до конца года, налог рассчитают по правилам 2022 года и патент всё равно выдадут.

Чем нельзя заниматься на патенте

C 1 января 2022 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

- Розничная торговля и общепит с площадью зала более 150 квадратных метров.

- Оптовая торговля и работа по договорам поставки.

- Грузовые и пассажирские перевозки, если ИП владеет или арендует автопарк размером более 20 машин.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

- Производство подакцизных товаров, добыча и продажа полезных ископаемых.

- Деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2022 году.

Уменьшение стоимости патента на страховые взносы

С 2022 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты в деятельности по патенту.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.gov.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов) .

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Как уменьшить патент на взносы в Эльбе

Отправка уведомления на уменьшение патента включена в задачу по оплате патента: Отчётность → Актуальные задачи → Оплатить патент . На шаге «Уменьшить стоимость патента» Эльба задаст вопрос, хотите вы уменьшить патент на страховые взносы или нет. Если хотите уменьшить — укажите, на какую именно сумму.

После этого Эльба подготовит платёжку на оплату патента уже с вычетом страховых взносов, а уведомление заполнит и отправит автоматически в нужную налоговую.

Кто может работать без онлайн-кассы

Раньше в 54-ФЗ был список видов деятельности на патенте, для которых онлайн-касса обязательна.

С 1 января 2022 года, наоборот, появится перечень патентщиков, освобождённых от онлайн-касс. Это те же самые виды деятельности, что и раньше, меняется только формулировка в законе. Вместо чека нужно выдавать специальные документы. Вот пример такой квитанции.

Какие виды деятельности получили освобождение от касс:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения;

- ремонт, чистка, окраска и пошив обуви;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт мебели и предметов домашнего обихода;

- услуги фотоателье, фото- и кинолабораторий;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги поваров по изготовлению блюд на дому;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная

со спортивно-любительской охотой; - осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как Эльба помогает с патентом

В сервисе вы сможете:

- отправить заявление на патент в электронном виде;

- автоматически сформировать Книгу учёта доходов;

- получать напоминания и формировать платёжки на оплату налога;

- вести раздельный учёт доходов по патенту и УСН.

- уменьшить патент на страховые взносы

Заполнить электронное заявление в Эльбе куда проще, чем разбираться с бумажной формой на нескольких листах. И вероятность допустить ошибку гораздо меньше. Поставьте в Реквизитах галочку напротив патентной системы и нажмите «Создать заявление на патент». Заявление подают минимум за 10 рабочих дней до начала деятельности.

Статья актуальна на 20.01.2020

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Сколько платить за патент для мигрантов в 2022 году

Патент представляет собой разрешительный документ, который дает право безвизовым иностранцам работать по найму на территории России. При этом если иностранец приобрел патент в г. Москве, а впоследствии решит трудоустроиться в другом городе, то ему нужно приобретать новый патент.

Патент не нужен мигрантам — выходцам из стран ЕАЭС (ст. 97 Договора о ЕАЭС). Иностранец должен платить так называемый авансовый платеж НДФЛ за патент.

По какой формуле рассчитывается патент?

Патент выдается на определенный срок — от одного месяца до года.

При получении и, в дальнейшем при продлении патента, иностранец должен уплачивать НДФЛ в виде фиксированных авансов (ст. 227.1 НК). Размер фиксированных платежей составляет 1 200 рублей и каждый год индексируется на коэффициент-дефлятор, а также умножается на региональный коэффициент. Региональный коэффициент устанавливается властями субъектов РФ.

Если же региональный коэффициент не установлен, то в расчете он не участвует, принимается за единицу (п. 3 ст. 227.1 НК).

Полученное значение фиксированного авансового платежа округляется до полных рублей (п.6 ст.52 НК РФ).

Формула для расчета патента выглядит так:

Стоимость патента = (базовая ставка — 1 200 рублей) х (коэффициент-дефлятор — 1,980) х (региональный коэффициент-дефлятор).

Сколько стоит патент на работу в 2022 году?

Как мы видим, стоимость патента зависит от коэффициента-дефлятора, установленного на федеральном уровне и властями субъектов РФ.

В 2022 году коэффициент—дефлятор имел значение 1,864 (приказ Минэкономразвития от 30.10.2022 № 720). А в 2022 году значение коэффициента—дефлятора установлено как 1,980 (приказ Минэкономразвития от 28.10.2022 № 654).

Как видим, коэффициент-дефлятор существенно увеличился по сравнению с 2022 годом. И это не удивительно. Только по официальным данным инфляция в России в 2022 году составила 8,39%.

Приведем сравнительный анализ стоимости патента на работу в г. Москве в 2022 году и в 2022 году.

В 2022 году по г. Москве коэффициент-дефлятор был установлен — 2,3878, в то время как на 2022 год его значение увеличилось и составило 2,4832.

- В 2022 году стоимость патента составляло: 1 200 рублей х 1,864×2,3878×9 месяцев = 48 069 рублей.

- А в 2022 году патент обойдется иностранцу: 1 200 рублей х 1,980×2,4832×9 месяцев = 53 101 рубль.

За работу на 9 месяцев иностранцу придется заплатить в 2022 году на 5 тысяч больше, чем за аналогичный период 2022 года.

Если же региональный коэффициент-дефлятор существенно вырос, то стоимость патента тоже намного вырастет.

В каких регионах самая высокая стоимость патента на 2022 год?

Самые высокие региональные коэффициенты установлены:

- в Тверской области — 2,84347, стоимость годового патента составит: 6 756 рублей х 12 месяцев = 81 073 рубля;

- в Республике Карелия — 2,923, стоимость годового патента составит: 6 945 рублей х 12 месяцев = 83 340 рублей;

- в Тюменской области — 2,636, стоимость годового патента составит: 6 263 рублей х 12 месяцев = 75 156 рублей;

- в Республике Кабардино-Балкария и Республике Хакасия — 3, стоимость годового патента составит: 7 128 рублей х 12 месяцев = 85 536 рублей;

- в Ямало-Ненецком АО — 4,181, стоимость годового патента составит: 9 934 рублей х 12 месяцев = 119 208 рублей;

- в Забайкальском и Приморском крае — 3,2, стоимость годового патента составит: 7 603 рублей х 12 месяцев = 91 236 рублей.

Стоимость патента для работы в этих субъектах РФ выше, чем в среднем по России.

Как рассчитываются фиксированные авансовые платежи, если патент действует в разных налоговых периодах?

На стоимость патента оказывают влияние федеральные и региональные коэффициенты-дефляторы. Зачастую срок действия патента приходится на разные налоговые периоды. Это значит, что действуют разные коэффициенты-дефляторы.

Тогда для расчета фиксированного авансового платежа нужно брать коэффициенты-дефляторы, действующие на дату платежа (письмо Минфина от 19.03.2018 № 03-04-07/17158). То есть если иностранец вносит авансовый платеж в 2022 году, то в расчет берется коэффициент — 1,980.

В какие сроки оплачиваются авансовые платежи по патенту?

Иностранец должен заблаговременно вносить оплату платежей по патенту. Авансовый платеж вносится ежемесячно.

Например, если патент выдан 20 декабря 2022 года, то следующий ежемесячный платеж должен быть совершен по нему до 20 января 2022 года.

Не возбраняется оплачивать патент на несколько месяцев вперед.

Просрочка оплаты патента может дорого стоить мигранту. Опоздание с платежом на 1 день либо оплата в меньшем размере, влечет за собой аннулирование патента (постановление ВС от 06.04.2017 № 4-АД17-3).

Внести авансовый платеж по патенту можно несколькими способами (п. 3 Правил, утв. постановлением Правительства от 22.12.2012 № 1376):

- в банке, в т. ч. через платежные терминалы;

- через почту;

- через территориальные МФЦ.

Во сколько обойдется работодателю прием иностранца без патента?

Если работодатель примет на работу безвизового мигранта без патента либо с истекшим сроком, то ему грозит штраф в размере от 250 тысяч рублей до 1 млн рублей.

Изменения патента в 2022 году для ИП

Патентная система налогообложения применяется как специальный режим индивидуальными предпринимателями менее 10 лет. Т ем не менее с каждым годом ПСН совершенствуется и дополняется важными нововведениями, и на данный момент является очень практичным решением для многих ИП.

Какие же нововведения ожидают патент на 2022 год , кардинально ли изменится работа с этим режимом, и как предпринимателям использовать специальную систему налогообложения по новым правилам? Обо всем подробно расскажем в нашей сегодняшней статье.

Выгодные предложения на онлайн-кассы для ИП на ПСН

Большой выбор оборудования для ИП на патенте по 54 ФЗ. Кассы по ценам производителя с официальной гарантией — действуют специальные предложения.

Оглавление

Изменения патента на 2022 год для ИП

Согласно законодательству РФ в новом году для бизнесменов, выбравших данный режим налогообложения грядут следующие важные перемены:

- Первой, и, пожалуй, самой важной новостью, стало продление периода действия налоговых каникул для бизнесменов. Те, кто регистрируются в первый раз и осуществляют такой вид деятельности как: производственная, социальная, научная и сфера оказания бытовых услуг гражданам — могут рассчитывать на нулевую ставку по налогам. Эта отсрочка продлится как минимум до 2023 года.

- Предприниматели, не попавшие в список тех, кому полагается нулевая ставка, могут воспользоваться налоговым вычетом. Это поможет значительно уменьшить сумму обязательных платежей в государственный бюджет. Бизнесмены смогут учесть в уплату налоговых взносов страховые налоги за себя и сотрудников. ИП без работников сможет получить вычеты до 100 % от патента, а вот бизнесы с наемными сотрудниками только до 50 %.

- Повысился размер потенциально возможной прибыли на ПСН в 2022 году в некоторых субъектах страны, таких как Москва и Московская область. Возможно в скором времени, такое решение примут и остальные регионы.

- Также в новом году увеличился размер страховых взносов с предпринимателей.

- Появилась возможность подачи заявления о переходе на патент в МФЦ (согласно распоряжению Налоговой №328 от 15 октября 2022 года). Решение о выдаче патента по поданному заявлению можно получить при личном посещении того же МФЦ, Налоговой или по почте.

Кто из ИП может получить патент на 2022 год?

Виды деятельности, которые разрешены для ПСН, четко регламентированы статьей Налогового кодекса № 346.43 — перечень составляет 80 основных позиций.

При этом, власти регионов имеют право определить свой список видов деятельности, если они не подпадают под пункт 6.

К 2022 году список пополнился такими видами деятельности как:

- Автостоянки для транспортных средств.

- Организация ухода за домашними животными.

- Распечатка и изготовление визитных карточек и пригласительных.

- Вспашка огородов и колка дров.

- Предприятия, производящие муку и крупы.

- Организация ремонта игрушечных изделий и прочее.

Согласно изменениям, в новом году под патент также подпадают не только сдача в аренду собственных помещений, но и их сдача в субаренду.

Также расширился пункт, относящийся к ремонтным работам, добавились положения о реконструкциях и ремонте жилого, нежилого и спортивных помещений.

Напомним, что эта же статья Налогового кодекса содержит перечень запрещенной для патентного налогообложения деятельности:

- 1. Производство товаров под акцизом, добыча и реализация полезных ископаемых.

- 2. Общественное питание, если площадь помещения превышает 150 м2.

- 3. Розничная торговля, при превышении размера площади торговой точки 150 м2.

- 4. Деятельность по договорам простого товарищества и управления имуществом.

- 5. При продаже оптом и по договорам о поставках.

- 6. При осуществлении перевозки грузов или пассажиров, при наличии больше 20 транспортных машин.

- 7. Сделки по ценным бумагам, производственным финансовым инструментам, услугам кредитования.

Как получить патент на 2022 год?

Предпринимателям, кроме всего прочего, стоит учесть, что подать заявление на ПСН в 2022 году можно лишь выполнив следующие условия:

Условия

Уточнения

Число работников — 15 человек

Количество наемных рабочих ИП строго не должно превышать 15 человек. Учитываются все рабочие по всем видам деятельности.

Доходы за год не выше 60 млн рублей

Если сумма доходов ИП превысит 60 млн рублей за год, он не сможет воспользоваться патентной системой.

Налоговая служба четко регламентирует список деятельностей, для которых доступно получение патента (ст. 346.43). Однако региональные власти могут вносить свои корректировки в этот список, но зачастую он совпадает с федеральным.Пониженная ставка, равная 15 процентам (10 из которых предназначены для пенсионного страхования, а 5 для медицинского), будет применяться к выплатам для сотрудников, заработная плата которых превышает минимальный размер оплаты труда.

Патент может быть выдан на срок от одного месяца до года (однако лишь в рамках одного налогового периода).

К примеру, при оформлении заявки на выдачу патента в сентябре, максимальное использование возможно лишь до конца декабря этого года.

Чтобы перейти на патентную систему, нужно подать заявление, формат которого регламентирован Приказом Налоговой службы РФ № КЧ-7-3/891@ от 9 декабря 2022 года. Образец заявления на патент 2022 года представлен ниже:

|  |

Обратите внимание!

Для осуществления перехода на ПСН срок подачи заявления на 2022 год составляет не менее чем за десять рабочих дней до момента начала осуществления деятельности, для которой покупается патент.

Размер ставки по ПСН на 2022 год

В нынешнем году размер налоговой ставки на патентной системе налогообложения для предпринимателей составит 6 %.

Установить более низкий размер ставки позволили лишь таким регионам как Крым и Севастополь (согласно части 2 статьи № 346.50 и 7 статьи № 12 Налогового кодекса России). На территории этих субъектов размер ставки уменьшают до четырех процентов.

В то же время, власти любого субъекта вправе установить для ИП на патенте нулевой размер ставки, то есть предоставить временные налоговые каникулы. Однако, получают такие льготы те ИП, кто соответствует ряду условий.

Ставку по налогам равную 0 % бизнесмен может применить сразу после регистрации, и затем в течении двух налоговых периодов (в совокупности не более двух лет).

Также, в случае прекращения и последующем возобновлении деятельности предпринимателем, он может воспользоваться отсрочкой по выплате налогов — налоговыми каникулами.

Важным условием для использования ставки равной 0%, является начало работы ИП уже после вступления в силу закона о введении такой меры поддержки МСП как налоговые каникулы.

Согласно пункту 2 статьи 346.50 и пункту 7 статьи 12 НК, при нарушении условий применения нулевой ставки, бизнесмену необходимо оплатить налоговые взносы по полной ставке своего региона.

Стоит также учесть, что при попадании одного или нескольких патентов под нулевую ставку, предпринимателю на данной системе налогообложения необходима организация раздельного учета доходных средств.

Как рассчитать налог ПСН на 2022 год?

Для расчета суммы налогов по патентной системе необходимо учитывать размеры потенциально возможной прибыли за год, ставку налога, а также срок, на который вы хотите взять патент.

Размер потенциальной прибыли устанавливаются в зависимости от региона, в котором осуществляется деятельность предприятия.

Обратите внимание!

В том случае, если размер фактически полученного дохода от деятельности ИП на патенте будет выше или ниже потенциального, то цена оплаты патента все равно не изменится (согласно статье № 346.47 Налогового кодекса).

Таким образом, расчет налога ПСН для ИП на 2022 год производится специалистами ФНС в каждом конкретном регионе, и может быть начислен следующим образом:

- С учетом средней численности сотрудников предприятия.

- На каждое автотранспортное средство или водный транспорт.

- С учетом количества тонн грузоподъемности средств грузоперевозок.

- На каждое пассажиро-место (при перевозках).

- На каждый квадратный метр при сдаче в аренду собственности или арендованных помещений, а также нежилых помещений и земельных участков.

- Учитывая размер территории в квадратных метрах, если речь идет об автостоянках.

- На каждый объект стационарной или передвижной торговой сети, объекты общественного питания. Или же согласно метражу этих точек.

- В зависимости от местности, на которой действует патент.

Вывод

Подытожим, в данной статье мы постарались рассказать обо всех изменениях в ПСН с 2022 года , а также рассмотрели, как производится расчет ПСН для ИП по нынешней налоговой ставке 6%.

Некоторым предпринимателям на патенте все еще остается доступна нулевая ставка налогообложения, однако для этого они должны выполнять определенные условия.

В целом, каждому предпринимателю нужно самостоятельно оценить все плюсы и минусы использования ПСН в 2022 году, и решить подойдет ли ему данная система налогообложения.

Вопрос-ответ

Можно ли на ПСН продавать маркированные товары в 2022 году?

В 2022 году на патенте запрещена торговля таким маркированными товарами как меховые изделия, лекарства и обувная продукция.

Если вы собираетесь осуществлять торговлю такими товарами, то патент вам не подойдет. Остальная маркированная продукция, например сигареты и пиво, может быть реализована на патенте.

Можно ли досрочно отказаться от применения патента?

Для досрочного отказа от использования патента, необходима подача заявления по формату 26.5-4, в течение 10 календарных дней с даты прекращения предпринимательской деятельности по патенту.

Однако, после отказа от ПСН, получение нового патента возможно лишь в следующем налоговом периоде. Стоимость патента будет пересчитана в зависимости от фактического времени использования.

Потенциально возможный доход на ПСН — что это и как рассчитать?

Потенциальным доходом является предполагаемая сумма возможных доходов предпринимателя в зависимости от вида деятельности.

Величина показателя устанавливается властями региона и может варьироваться. При этом стоимость патента не меняется в зависимости от фактически поступившей на счет предпринимателя прибыли.

Сдает ли предприниматель на патенте налоговую отчетность?

Нет, при патентной системе налогообложения ИП не сдают налоговые декларации или иную годовую отчетность. Достаточным будет ведение книги учета доходов. Если предприниматель желает произвести налоговые вычеты, ему как налогоплательщику необходимо отправить соответствующее уведомление в ФНС по установленной форме.

Можно ли совмещать УСН и патент в 2022 году и как?

Если ИП планируют использовать как УСН, так и патенты для своей деятельности, то да, налоговое законодательство не препятствует такой схеме. Нужно лишь учитывать ограничения обеих систем налогообложения.

В частности, в разных регионах в рамках одного вида деятельности можно применять как упрощенку, так и патентную систему. В одном регионе купить патент можно на дополнительные виды деятельности.

К примеру, услуги груминга животных ИП оказывает на упрощенке, а для открытия магазина товаров для питомцев он купил патент.

Более подробно вы можете прочитать в нашей статье “ Совмещение патента и УСН – особенности применения онлайн-кассы”.

Эксперт

Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания.

Нужна помощь с под бором онлайн-кассы для ИП на ПСН?

Не теряйте время, мы окажем бесплатную консультацию и подберем подходящую кассу по 54-ФЗ для Вашего бизнеса.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Калькулятор расчета патента ИП на 2022 год

Калькулятор расчета патента на 2022 год — это удобный инструмент, который позволит определить размер платежа для ИП. Для этого следует выбрать правильное местоположение УФНС в регионе, где будет работать предприниматель.

В работе предпринимателей на ПСН масса особенностей. Собрали материалы от экспертов КонсультантПлюс, которые помогут разобраться в тонкостях и избежать серьезных ошибок. Чтобы получить бесплатный доступ к статьям, перейдите по ссылке ниже.

- Типовая ситуация: как перейти и применять патентную систему налогообложения.

- Справочная информация: патентная система налогообложения в Москве.

- Разъяснение: как считать налог при ПСН и учете доходов.

- Справочная информация: уплата индивидуальными предпринимателями налогов, сборов и страховых взносов, представление налоговой и страховой отчетности.

- ИП с двумя патентами: особенности и тонкости.

- Готовое решение: специальные налоговые режимы для ИП (различия, как перейти и работать).

- Разъяснение: как применять ККТ предпринимателям на ПСН.

Как использовать калькулятор

Чтобы бесплатный калькулятор налога на патент заработал, следует выбрать УФНС региона, где работает ИП, вид деятельности и срок оформления. Остальное сделает программа сама. Покажем, как работает сервис, на конкретном примере. Допустим, ИП Иванов И.И. ремонтирует и шьет обувь в г. Уфе (республика Башкортостан), у него 4 сотрудника, он приобретает патент на год.

Шаг 1. Сроки

Выбираем период, в течение которого применяется патентная система налогообложения. Обратите внимание, что онлайн-калькулятор расчета патента для ИП в 2022 году позволяет определить срок только в пределах календарного года (до 31 декабря включительно).

Шаг 2. Территория использования

Выбираем из выпадающего списка калькулятора регион, а затем — муниципальное образование.

Шаг 3. Характеристики деятельности

В завершение выбираем предлагаемый калькулятором вид деятельности. Напомним, что не каждый ИП вправе перейти на патентную систему налогообложения, допустимые виды деятельности ИП для патентной системы налогообложения в 2022 году перечислены в п. 2 ст. 346.43 НК РФ (перевозки, торговля и др.). Расширять предложенный в федеральном законодательстве список разрешено региональным властям.

В следующее поле вписываем количество наемных работников (тут действует ограничение — не более 15 человек). У нас их 4.

Осталось нажать на кнопку «Рассчитать», и онлайн-калькулятор расчета стоимости патента для ИП в 2022 году покажет итоговую сумму.

Калькулятор выдал стоимость патента на 2022 год при указанном виде деятельности в конкретном регионе, уточнил, в каких частях и в какой срок следует заплатить деньги в бюджет.

Представленный сейчас пример, как рассчитать патент для ИП на 2022 год, показал, что расчеты сводятся к нажатию нескольких кнопок, и каждый предприниматель легко оценит масштабы затрат на осуществление выбранного вида деятельности в своем регионе.

Порядок действий, чтобы рассчитать стоимость патента для ИП без наемных работников, когда фактически предприниматель работает один, такой же. В этом случае в поле он вписывает «0».

Обратите внимание: если рассматривать, как рассчитать патент для ИП из розничной торговли, сервис запросит не количество наемных работников, а площадь торгового объекта. Если же ИП сдает недвижимость в аренду, понадобится уточнить площадь сдаваемого имущества, а если осуществляет грузоперевозки, ему придется вписать сведения о грузоподъемности транспортного средства или количестве ТС.

Принципы расчета

Чтобы понять алгоритм, как работает калькулятор патента на 2022 год на сайте налоговой, попробуйте рассчитать сумму самостоятельно. Для этого нужно определить:

- продолжительность налогового периода;

- налоговую ставку;

- возможный годовой доход.

Использовать патентную систему разрешается на срок от 1 до 12 месяцев, что особенно удобно для тех, кто занимается обработкой сезонной продукции или сезонной торговлей.

Ставка налога составляет 6%, в Крыму и Севастополе в 2022 действует ставка 4%. Помимо этого, регионам разрешается установить ставку 0% для предпринимателей, работающих в производственной, социальной или научной сферах, оказывающих бытовые услуги.

Размер возможного годового дохода устанавливается региональным законодательством. Если раньше базовый уровень максимального дохода составлял 1 000 000 руб. и индексировался на коэффициент-дефлятор, с 2022 года этот показатель утверждают власти на местах. Так, в Тульской области возможный годовой доход не должен превышать 5–10 млн руб. в зависимости от вида деятельности. А в Калининградской области не только сохранили возможный доход на прежнем уровне, но и ввели понижающий коэффициент 0,7. Потому рекомендуем изучить законодательство региона, где планируется осуществлять предпринимательскую деятельность.

Формула для расчета налога на патентной системе

Определить нужную сумму поможет формула расчета патента, которая выглядит так:

налоговая база (возможный доход)

количество дней, на которое выдан патент

Если в вашем регионе, как и в Калининградской области, утвержден понижающий коэффициент, надо полученный результат умножить на него.

В 2022 году сумму к уплате за пользование патентом в течение года разрешено уменьшить на сумму взносов в ПФР и ФОМС (40 874 руб.). Но есть ограничение: уменьшить сумму разрешается не более чем наполовину.

Как рассчитать стоимость патента для ИП на 2022 год и где найти региональный закон

В статье приведём пример расчёта и расскажем, почему калькулятор на сайте налоговой нужно перепроверять.

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

Возьмём для примера Московскую область. Конечно, проще всего посчитать стоимость патента с помощью онлайн-калькулятора на сайте налоговой, но понимать, как это сделать по первоисточникам, тоже полезно. Потому что не всегда калькулятор показывает актуальные цифры.

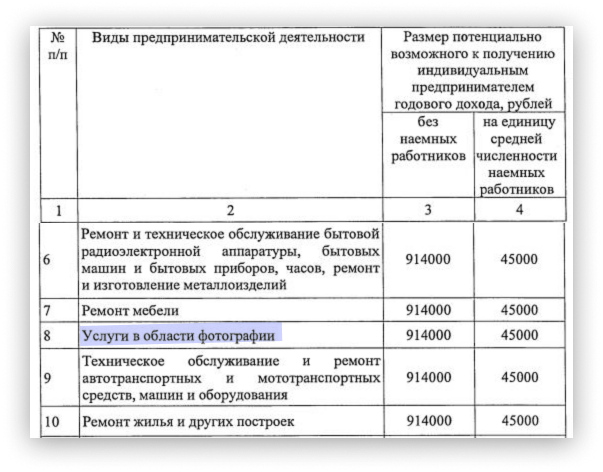

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2022 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов. Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2022 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

В калькуляторе появился 2022 год, но в некоторых регионах налог рассчитывается по данным 2022 года.

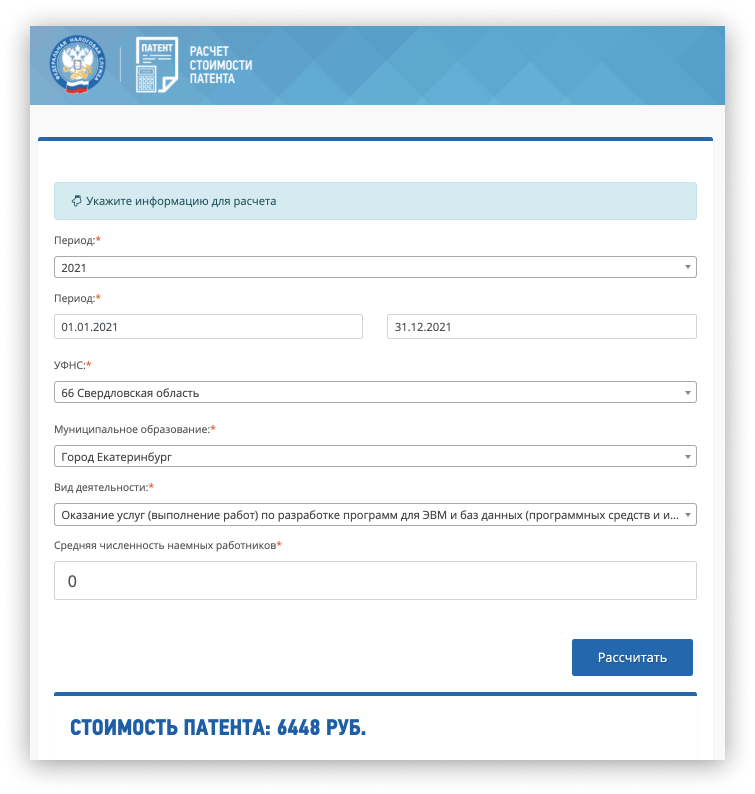

Например, калькулятор на сайте налоговой позволяет рассчитать стоимость патента в Свердловской области на 2022 год. Для программиста-одиночки в Екатеринбурге налог как будто 6448 ₽ в год.

Проверяем по первоисточникам.

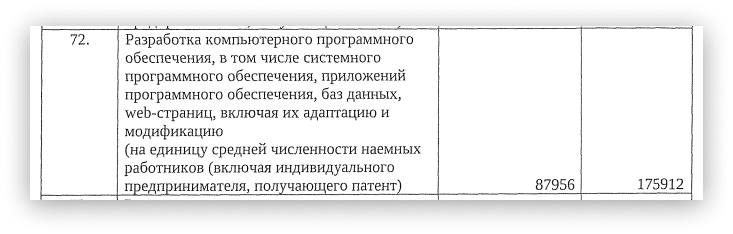

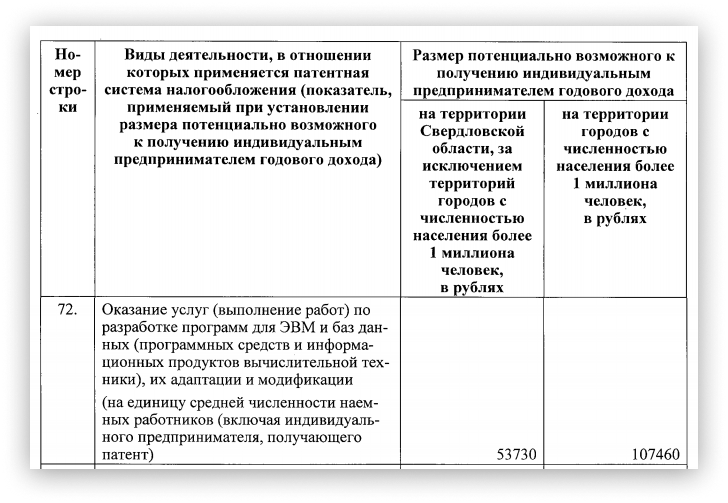

Новый закон в Свердловской области уже приняли. В нём прописан потенциальный доход на 2022 год — 175 912 ₽. Получается, что стоимость патента — 10 555 рублей.

В законе на 2022 год указан потенциальный доход для разработки ПО — 107 460 ₽. Выходят те самые 6448 ₽ налога (107 460 × 6%), что выдаёт калькулятор на 2022 год, хотя это цифры для 2022 года. То есть пока на сайте налоговой расчёт не обновился.

Выводы такие:

Далеко не все регионы приняли новые законы. Без регионального закона нельзя точно рассчитать стоимость патента на 2022 год. Если в вашем субъекте федерации документ не опубликован, калькулятор будет считать новый патент по параметрам 2022 года. Если отправить заявление на такой патент сейчас, то после принятия закона его стоимость, скорее всего, пересчитают. После этого вам выдадут новый патент.

Даже если закон в вашем регионе закон принят и калькулятор показывает сумму на 2022 год, лучше перепроверить расчёт по первоисточнику. Правки в калькулятор вносят в режиме реального времени, поэтому полностью полагаться на него пока нельзя.

После того, как все регионы опубликуют законы о патенте на 2022 год, в калькуляторе будет полностью актуальная информация. Возможно, это произойдёт уже в январе 2022 года.

Если в вашем регионе стоимость патента в 2022 году выросла, это ещё не значит, что общая налоговая нагрузка увеличится. В 2022 году нельзя было уменьшить налог на страховые взносы, а начиная с 1 января 2022 года будет можно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

В каких регионах уже приняты законы о патенте на 2022 год

Если нашли свой регион в таблице ниже, скорее всего, калькулятор на сайте налоговой рассчитывает патент на 2022 год правильно.

Мы обновляем таблицу каждый день. Законы появляются в ней по мере опубликования на официальном портале правовой информации.

Для быстрого поиска своего региона воспользуйтесь сочетанием клавиш: CTRL + F.