Транспортный налог в 2022 году

Что такое транспортный налог, порядок расчета, льготы федерального и местного уровня, способы уплаты и проверки налога, должны ли пенсионеры платить налог на автомобиль – всю эту информацию мы подготовили для вас в доступной форме.

Транспортный налог (ТН) обязаны платить не только обычные владельцы автомобилей и мотоциклов, но и организации, на балансе которых находятся транспортные средства, зарегистрированные в ГИБДД. Собственники речных и морских судов, самолетов и больших квадрокоптеров тоже ежегодно пополняют казну государства.

Объект налогообложения

Технические средства, с которых необходимо платить транспортный налог, условно можно разбить на несколько категорий, при этом форма собственности значения не имеет:

- Наземные самоходные транспортные средства (легковые и грузовые автомобили, сельскохозяйственная и строительная техника, мотоциклы и квадроциклы).

- Речной и морской транспорт (моторные лодки, яхты, катера, теплоходы, баржи и плавучие доки).

- Воздушный транспорт (вертолеты, самолеты, беспилотники массой более 30 кг.).

Прицепы для автомобилей и сельхозтехники налогом не облагаются.

Основные изменения в транспортном налоге на 2022 год

Изменений в законодательстве по транспортному налогу в текущем году совсем немного. Из главных можно отметить отмену льгот пользователям системы «Платон» и введение общей для РФ даты уплаты налога юридическими лицами до 1 марта следующего за отчетным периодом года.

Ставки транспортного налога по регионам в 2022 году

| Регион | Ставка руб. за 1 л.с. | 0-100 | 100-150 | 150-200 | 200-250 | 251+ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 25 | 50 | |||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 15 | 50 | 75 | 150 | |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Величина налога зависит от многих факторов. Среди них – тип транспортного средства, срок его эксплуатации, мощность двигателя, наличие льгот. Кроме этого, базовая ставка в разных регионах России может значительно отличаться, а для дорогих автомобилей применяется повышающий коэффициент. Ставку для каждого из регионов и отдельно по транспортным средствам можно посмотреть на официальном сайте ФНС, либо воспользоваться одним из калькуляторов, который предлагают многочисленные специализированные сайты.

Законодательная база позволяет регионам увеличивать или уменьшать федеральную ставку в 10 раз.

Повышающие коэффициенты для дорогих автомобилей

Для дорогих автомобилей стоимостью выше 3 000 000 рублей применяется повышающий коэффициент 1,1 в первые три года эксплуатации ТС. Коэффициент умножается на 2, если авто стоит более 5 000 000 рублей (при возрасте автомобиля до 5 лет), либо на 3, в случае стоимости транспортного средства более 10 000 000 – 15 000 000 рублей (при возрасте 10-15 лет). Список таких авто ежегодно публикуется на сайте Минпромторга.

| Средняя стоимость автомобиля | Возраст автомобиля | Коэффициент |

|---|---|---|

| От 3 000 000 до 5 000 000 руб. | до 3 лет | 1,1 |

| От 5 000 000 до 10 000 000 руб. | до 5 лет | 2 |

| От 10 000 000 до 15 000 000 руб. | до 10 лет | 3 |

| Более 15 000 000 руб. | до 15 лет | 3 |

Льготы по транспортному налогу

Фискальные органы, применяя повышенный коэффициент для расчета налога на дорогие транспортные средства, не забывают учитывать интересы и других категорий граждан и организаций.

Для физических лиц

Как правило, регионы сами определяют категории граждан, которые освобождены от уплаты налога. В основном, это Герои СССР и России, ветераны, инвалиды, многодетные родители и участники ликвидации аварии на Чернобыльской АЭС. Под льготное налогообложение попадают и транспортные средства, предоставленные социальными службами.

В ряде областей России налог не взимают с владельцев электромобилей, или транспортных средств, оборудованных газовыми установками.

Для юридических лиц

Льготы по оплате транспортного налога есть и у юридических лиц, например, в Москве от него освобождены компании, занимающиеся перевозкой пассажиров в городе. Нулевая ставка действует и для агентов особых экономических зон.

Кроме этого, к категории льготников относятся:

- Компании, владеющие промысловыми и рыболовными судами или водным транспортом, основной вид деятельности которого – грузовые и пассажирские перевозки.

- Предприниматели, работающие в сельском хозяйстве (доля продажи сельхозпродукции должна превышать 50% общей выручки компании) тоже освобождены от налога на комбайны, трактора, машины для перевозки удобрений и готовой продукции.

- Автомобили и техника военных и силовых ведомств (МО, Гражданская оборона, ФСБ, МЧС, служба внешней разведки).

- Медицинские самолеты и вертолеты, с изображением Красного Креста или Полумесяца на борту.

Автомобиль, находящийся в розыске после угона, тоже освобождается от уплаты транспортного налога, для этого в фискальные органы необходимо представить подтверждающий документ из полиции.

Если организация попадает под вышеперечисленные категории льготников, она обязана уведомить об этом налоговые органы. Начисление нулевой ставки возможно только после подачи соответствующей формы в ФНС. Связано это с тем, что раньше эта информация отражалась в налоговых декларациях, которая для транспортного налога теперь не нужна. Физическим лицам и ИП сведения подавать не обязательно, за них это сделают сотрудники налоговой службы.

Расчет транспортного налога в 2022 году

- Регион регистрации ТС.

- Период владения ТС (если необходимо рассчитать налог за неполный год).

- Вид транспортного средства.

- Мощность двигателя ТС.

Дополнительно, для автомобилей, цена которых выше 3 000 000 рублей применяется специальный коэффициент.

Налог за текущий год оплачивается с момента регистрации автомобиля. Но здесь есть небольшой нюанс: если ТС зарегистрировано после 16 числа, налог за этот месяц не начисляется. То же самое происходит и со снятием с учета: если это произошло в течение первых 15 дней месяца, то этот месяц в расчет не принимается.

Рассчитать размер налога можно по простой формуле, где налоговая ставка (каждый регион устанавливает свой размер) умножается на мощность транспортного средства (ЛС), количество месяцев с момента регистрации, поделенное на количество месяцев в году и помноженное на повышающий коэффициент.

Правила и сроки оплаты налога для физических лиц

Чтобы заплатить налог и спать спокойно, собственник автомобиля может воспользоваться двумя способами:

- Дождаться почтового уведомления из налоговой инспекции, где будут прописаны данные на ТС и указана сумма налога.

- Зарегистрироваться на сайте Федеральной Налоговой Службы и получать информацию о налогах через личный кабинет. Оплатить налог можно сразу, использую кредитную карту любого банка.

Срок оплаты транспортного налога за прошлый год истекает 1 декабря текущего года, после этой даты фискальные органы имеют право применить штрафные санкции к неплательщику.

Сроки оплаты налога для юридических лиц

До 2022 года регионы сами устанавливали срок уплаты транспортного налога для предприятий и организаций, но не ранее 1 февраля следующего за отчетным периодом года. В 2022 году ситуация поменяется – юридические лица по всей стране будут платить за транспорт до 1 марта следующего года.

На индивидуальных предпринимателей это закон распространяться не будет, для этой категории все останется по-прежнему – оплатить ТН нужно до 1 декабря, как и физическим лицам, на основании уведомления, пришедшего по почте.

Что касается предприятий, осуществляющих авансовые платежи по транспортному налогу, федеральный центр и здесь решил все упорядочить – теперь по общим для всей страны правилам авансовый платеж будет вноситься до конца месяца, следующего за отчетным периодом.

Налоговая служба не осталась в стороне от событий, связанных с карантинными ограничениями во время пандемии коронавируса. Наиболее пострадавшим в этот период предприятиям и субъектам малого бизнеса, внесенным в реестр не позднее 2018 года, налог на транспорт за второй квартал 2022 года платить вообще не придется, а более молодым компаниям в пострадавших отраслях экономики дана отсрочка на авансовый платеж за первый квартал до конца октября 2022 года.

Налоги, в том числе и транспортный, нужно платить обязательно. Это обязанность всех граждан и организаций страны. Текущую информацию об изменениях в законодательстве можно всегда посмотреть на официальном сайте налоговой службы. Там же находятся сведения о региональных ставках, на основании которых можно сделать окончательный расчет транспортного налога.

Транспортный налог в 2022 году: важные изменения и разъяснения

Ставка транспортного налога по регионам — от 0 до 100 рублей за 1 л.с. Тарифы этого сбора устанавливают местные власти с учетом норм НК РФ.

Ставки по регионам для бизнеса и граждан

Транспортный налог для всех плательщиков (и ИП, и юрлиц, и граждан) рассчитывается, исходя из региональных ставок. Но на федеральном уровне уже введены определенные ставки транспортного налога 2022 для юридических лиц и граждан, на которые обязаны ориентироваться чиновники из субъектов. Такие ориентировочные показатели местным властям разрешено увеличивать и уменьшать в 10 раз.

Ниже представлена таблица ставок транспортного налога по регионам в 2022 году, актуальных для юридических лиц. Выборка дана по 10 субъектам, где зарегистрировано больше всего транспортных средств. Информацию по всем регионам вы сможете посмотреть отдельно, скачав таблицу в конце статьи.

Автомобили (min-max), в рублях за 1 л.с.

Автобусы (min-max), в рублях за 1 л.с.

Грузовики (min-max), в рублях за 1 л.с.

Юрлица не уплачивают авансовые платежи, они расплачиваются раз в год — не позже 1 марта 2022-го за 2022 год

Напомним, что для организаций и физических лиц, которые платят налог на транспорт в 2022 году, различные налоговые периоды и сроки уплаты. Юридические лица самостоятельно рассчитывают суммы. В некоторых регионах организации уплачивают авансовые платежи за каждый квартал, а по итогам периода доплачивают до полной суммы, в других платят 1 раз за весь год не позже 1 марта года, следующего за налоговым периодом. Конкретные сроки устанавливают региональные власти.

Поскольку региональным властям разрешено менять ставки по собственному усмотрению, не исключено повышение транспортного налога в 2022 году, но сами изменения вступят в силу с 01.01.2022. Например, поднять ставки решили в Новосибирской области.

Что касается граждан, они платят налог на транспорт на основании уведомлений, которые приходят из ФНС. По ст. 363 НК РФ последний срок уплаты для собственников — физических лиц — 1 декабря года, следующего за истекшим налоговым периодом. Граждане обязаны уплатить налог за 2022-й до 01.12.2021.

Учитывая, что налоговые периоды не совпадают, физическим лицам следует ориентироваться на иные ставки — те, что были утверждены на прошлый год. В некоторых регионах они изменились, в других остались без изменений. Предлагаем ознакомиться с таблицей налогов на машину по самым крупным субъектам РФ и регионам, где ставки изменились. Тарифы для граждан-владельцев транспортных средств по всем субъектам вы найдете в конце статьи в отдельном файле.

Ставка налога на автомобили (min-max) по итогам 2022-го, в рублях за 1 л.с.

Республика Саха (Якутия)

Республика Северная Осетия — Алания

Информацию о том, какие льготы установлены к тарифам транспортного налога по регионам России в 2022 году и кому они положены на федеральном и региональном уровнях, ищите на сайте Налоговой — выбирайте вид налога, налоговый период и регион, где зарегистрирован транспорт.

Еще один момент, о котором надо помнить собственникам — и юридическим, и физическим лицам. Не всегда период владения ТС совпадает с календарным годом. Иногда автомобиль или грузовик попадает в собственность на меньший срок, например, на полгода. В таком случае платить придется меньше, поскольку конечная сумма напрямую зависит от продолжительности владения транспортным средством в месяцах. Учтите: если вы зарегистрировали авто после 15-го числа месяца, то сумму сбора посчитают только со следующего месяца, а если до 15-го числа, то с месяца регистрации. Для тех, кто машину продал, действует иное правило: в случае снятия с учета после 15-го числа бывший владелец уплачивает сбор за целый месяц, если машина снята с учета до 15-го числа, платить ничего не придется.

Если автомобиль украли, собственник тоже вправе не платить за нее (ст. 358 НК РФ). При этом, как разъяснила ФНС в Письме от 25.07.2018 № БС-4-21/12192@, владельцу необходимо предъявить:

- справку об угоне или иные документы из правоохранительных органов;

- справку или постановление о возбуждении уголовного дела;

- информацию об угоне транспортного средства из вступивших в силу судебных постановлений, определений или решений.

Если машину не нашли, а уголовное дело по факту кражи закрыли, собственнику надо обратиться в ГИБДД с заявлением о снятии с учета машины. В противном случае ему придется вновь платить за автомобиль.

Повышающие коэффициенты

Налог рассчитывается с учетом нескольких характеристик, например, экологического класса и даты выпуска. А когда речь идет о легковых автомобилях, в расчетах используется еще повышающий коэффициент на транспортный налог 2022, который применяют для авто стоимостью свыше 3 млн рублей. Министерство промышленности и торговли регулярно обновляет список тех дорогостоящих легковых автомобилей, для которых актуальны эти коэффициенты. В текущей редакции списка перечислены 1256 моделей легковушек в возрасте от 1 до 7 лет.

На основании п. 2 ст. 362 НК РФ мы составили таблицу коэффициентов транспортного налога по регионам на 2022 год, которая поможет точно рассчитать сумму к уплате с учетом стоимости авто.

Транспортный налог — 2022: сколько платят в регионах. Таблица

Сумма транспортного налога в различных регионах России может отличаться в разы. Местные власти самостоятельно устанавливают базовую ставку для расчета налога, опираясь на доходы населения и запросы бюджета. Это приводит к тому, что ежегодные платежи за одни и те же машины в разных уголках страны могут отличаться в несколько раз. Кроме того, налог зависит от возраста автомобиля.

Нынешняя методика расчета транспортного налога принципиально не менялась с 2003 года, но местные ставки постоянно корректируют. Законом устанавливаются базовые ставки налога в зависимости от мощности двигателя (от 2,5 до 15 руб. за лошадиную силу), которые регионы вправе увеличивать самостоятельно, но не более чем в 10 раз.

Статьи 20 марта 2022 Транспортный налог — 2022. Кто и почему может не платить

Статьи 2 марта 2022 Транспортный налог платят не все: главное о скидках и льготах

Сумма пошлины исчисляется как произведение региональной ставки, соответствующей мощности двигателя, и паспортного количества лошадиных сил. Также регионы могут вводить собственные градации. Например, если в Москве ставка для машин мощностью от 100 до 125 л. с. составляет 25 руб., а от 125 до 150 л. с. — 35 руб., то владелец Hyundai Solaris 1,6 со 123-сильным мотором будет ежегодно платить 3075 руб., а обладатель Kia Ceed 1,6 мощностью 128 л. с. — 4480 рублей.

Кроме того, автомобили стоимостью более 3 млн руб. облагаются налогом на роскошь, то есть имеют повышающий коэффициент в зависимости от стоимости и года выпуска. Поэтому реальный ежегодный платеж за такие автомобили будет больше указанного в таблице, в которой мы учитывали только чистый налоговый платеж. Если речь идет о новых автомобилях, то рассчитанный платеж за Audi A6 45 TFSI надо умножать на 1,1, а за Mercedes-Benz G63 AMG — на 3. В итоге в Ингушетии за эту машину придется заплатить 70 200 руб., а в Москве — 263 250 рублей.

Самые низкие ставки действуют в Ингушетии: от 5 до 40 руб. за лошадиную силу. Столь же дешево маломощный автомобиль обходится в Крыму и Севастополе, а также Ханты-Мансийском автономном округе (Югра), где ставка на машины до 100 л. с. составляет 5 руб., а до 150 л. с. — 7 руб., но более мощные там обходятся уже заметно дороже, чем в Ингушетии. В Свердловской области автомобилисты платят за маломощные машины базовые 2,5 руб., но дальше ставки увеличиваются до средних по стране.

Сюда же можно отнести Магаданскую область и Забайкальский край, где ставки на машины до 100 и 150 л. с. составляют соответственно 7 и 10 руб., но не так сильно увеличиваются с ростом мощности. Владелец автомобиля мощностью более 250 л. с. в Магадане заплатит по 45 руб. за силу, а в Забайкалье — по 65 руб., и это самые низкие ставки для мощных после Ингушетии. Похожие условия (45 руб.) действуют в Приморье, но только для автомобилей старше 10 лет.

В группу регионов со сравнительно небольшим налогом можно отнести несколько кавказских и сибирских областей. Ставки на маломощные машины в Чечне, Дагестане, Северной Осетии, Томской области, Хакасии, Тыве, Якутии и Кемерово не превышают 8 руб., а на машины до 150 л. с. составляют не более 15 руб. за силу, причем в Дагестане, Чечне и Тыве — всего 10 и 11 рублей.

По 17 руб. за силу придется платить в Якутии за 200-сильный автомобиль, 20 руб. — на Чукотке и Алтае, а самые мощные автомобили проще содержать в Якутии и на Чукотке, где ставка составляет всего 60 рублей. В Чечне она повышается до 91 руб., в Дагестане — до 105 рублей. А в условно «недорогом» Кемерово очень мощные машины рассчитают по ставке 135 рублей.

Ставки, близкие к максимально возможным, действуют в Москве, Санкт-Петербурге и их областях, причем налоги на машины начального сегмента в Москве даже ниже. Если машины до 100 л. с. в Москве и области считаются по 12 и 10 руб. за силу соответственно, то в Санкт-Петербурге и области берут 24 и 18 рублей. Ставки для более мощных автомобилей везде почти одинаковы, за исключением символической разницы в 1 руб. для прописанных в Подмосковье. Принципиальное отличие Москвы заключается в том, что в ней есть отдельные ставки для машин мощностью от 100 до 125 л. с., от 150 до 175 л. с. и от 200 до 225 сил.

Символически дороже Санкт-Петербурга только четыре региона: Башкирия, Республика Марий Эл, Вологодская и Курская области, где даже ставка для маломощных составляет максимальные 25 рублей. В этом же ряду мог бы оказаться и Татарстан, но в его налоговом кодексе есть послабление: начальная ставка 25 руб. действует для юрлиц, а физлица платят по 10 руб. за машины мощностью менее 100 лошадиных сил.

Целый ряд регионов использует более мелкую сетку градаций по мощности. Помимо Москвы дополнительные ставки ввели Самарская, Калужская области, Еврейская автономная область и другие. Чаще всего регионы дают более лояльные условия автомобилям мощностью менее 70 или 80 л. с., но есть и более странные градации. Так, в Кировской области младшая категория делится на машины мощностью до 45, 85 и 110 л. с. (от 15 до 20 руб. за силу), в Коми налог отдельно считают для 70, 85 и 100 л. с. (от 10 до 20 руб. за силу).

Восемь регионов меняют налог в зависимости от возраста машин — чем старше, тем дешевле для владельца. Например, в Новосибирской области налог в категории от 150 до 200 л. с. варьируется от 30 руб. для машин возрастом до 5 лет и до 15 руб. для 10-летних и старше. А в Приморском крае ставки во всех категориях меняются, если машине до 3 лет, от 3 до 10 лет и больше 10 лет. Например, новый 150-сильный автомобиль посчитают по ставке 19 руб., а 10-летний — по ставке 15,7 рубля. В Саратове к той же машине применят ставку 32 руб. либо 30 руб., если ей больше трех лет.

Единственный регион с нулевой ставкой налога — Оренбургская область, где владельцы автомобиля мощностью менее 100 л. с. не платят ничего. Льгота действует только на один автомобиль владельца, а остальные рассчитают по лояльной ставке 5 рублей. Ставки в остальных налоговых категориях региона находятся на среднем уровне.

От транспортного налога освобождены легковые автомобили мощностью не более 100 л. с., которые выданы инвалидам через органы соцзащиты. В ряде регионов аналогичная норма распространяется и на личные машины инвалидов. Налог не платят герои Советского Союза, инвалиды боевых действий и ВОВ, ветераны труда, пострадавшие от разных аварий. Не платят владельцы угнанных машин. Региональные власти вводят льготы для пенсионеров, многодетных семей или матерей-одиночек.

В некоторых регионах от налога освобождают владельцев электрокаров. Такие льготы есть в Москве и области, а в Калужской, Кемеровской, Липецкой, Амурской, Иркутской областях, Кабардино-Балкарской Республике, Санкт-Петербурге, Калининградской и Тюменской областях — только при условии, что их мощность менее 150 л. с. (или 200 л. с. в Курской области). В Ростовской области не платят налог владельцы газовых автомобилей, а в ряде других областей он просто снижен.

Тарифы на транспортный налог по регионам в 2022 году

Журналист (юрист) с обширной практикой в разрешении судебных споров различных категорий и направленностей. Не использую шаблонные решения. В своей работе не использую шаблонные решения, нестандартное видение в большинстве случаев позволяет добиваться положительного для клиента результата.

Особенности тарифов транспортного налога заключается в том, что они индивидуальны для субъектов РФ. То есть размер ставки по налогу на транспорт определяется в соответствии с местным законодательством. Однако вносить средства за использование ТС должны как владельцы престижных автомобилей, так и водители, чье транспортное средство вовсе не используется.

Стоит заметить, что налогообложение предусмотрено не только для автомобилей личного пользования, но и для ряда других транспортных средств.

В число средств передвижения, за владение которыми необходимо периодически вносить плату, можно отнести:

- мототехнику;

- грузовые ТС;

- самолеты и другие ТС, передвигающиеся по воздуху;

- гидроциклы и другие ТС, передвигающиеся по воде;

- снегоходы.

Размер налоговых отчислений зависит от нескольких факторов, во многом зависящих от особенностей физического или юридического лица.

Согласно принятым нормам, размер ставки по ТН зависит от следующих особенностей:

- ЗП субъекта и его уровень жизни;

- мощность транспортного средства;

- категория автомобиля;

- общее число транспортных средств, которые находятся во владении лица.

Менее мощные авто предполагают более низкий тариф уплаты транспортного налога. Во многом это объясняется политикой государства в сфере экологии: высокие ставки должны стимулировать водителей приобретать более экологичные малолитражные автомобили.

Местные власти все же ограничены в возможности установления слишком высокого или низкого тарифа для населения. Согласно федеральному законодательству, региональные законы не могут предполагать размер ставки, который отличался бы от основной более, чем в 10 раз. При этом разница возможна как в меньшую, так и в большую сторону.

Ставки транспортного налога по регионам на легковые машины

![]()

Тарифы по налогу за владение транспортным средством зафиксированы в нормативных документах как на государственном, так и региональном уровнях. Федеральные ставки являются базовыми значениями, которые могут изменяться в большую или меньшую сторону. Точный размер тарифа по региону можно определить, ознакомившись с местным законодательством.

Регион Российской Федерации может и не вносить в официальные документы размер тарифа по транспортному налогу. В таких ситуациях налогоплательщики должны руководствоваться нормами, принятыми на федеральном уровне. Размер ставки зафиксирован в статье 361 Налогового кодекса РФ.

Таблица тарифов транспортного налога по регионам:

| Регион | Ставка руб. за 1 л.с. | 0-100 л.с. | 100-150 л.с. | 150-200 л.с. | 200-250 л.с. | 251-более л.с. |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 25 | 50 | |||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 15 | 50 | 75 | 150 | |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Транспортный налог на грузовые автомобили

Порядок расчета суммы по налогу за транспорт для владельцев грузовиков не отличается от аналогичной процедуры для рядовых автовладельцев. Произвести вычисления можно вручную или с помощью специальных онлайн-калькуляторов.

Существует определенная особенность, связанная с регламентом внесения средств. Тема порядка внесения средств по транспортному налогу для владельцев грузовых авто требует отдельного рассмотрения. Так, например, можно будет подробнее ознакомиться с тем, кто из собственников грузовиков не должен вносить средства по ТН.

Транспортный налог 2019. Ставки по регионам РФ

Транспортный налог (ТН) – это налог, предназначенный для возмещения вредного влияния транспортных средств на дорожные покрытия и окружающую среду. Он регламентируется как 28 главой Налогового Кодекса Российской Федерации (при федеральных рассчетах), так законодательными актами, принимаемыми в каждом отдельном регионе (при региональных рассчетах). Принятые регионами законодательные акты влияют на ставку налогу, поряд и сроки оплаты и так далее.

Рассмотрим подробнее информацию по налоговым ставкам на автомобильный транспорт, которые будут действовать в 2019 году.

Ставки транспортного налога в 2019 году

По нашему налоговому законодательству рассматриаемые ставки подразделяются на федеральные (они устанавливаются в качестве базовых на федеральном уровне) и региональные (они устанавливаются в каждом отдельном регионе). Налогоплательщикам следует опираться при оплате данного вида налогового сбора на тариф, установленный в регионе (региональную ставку). Если в регионе они не установлены, то налогоплательщику следует руководствоваться федеральными значениями. Стоит отметить, что федеральные значения регламентированы статьей 361 Налогового Кодекса Российской Федерации.

Таблица. Ставки транспортного налога 2019 по регионам России (в рублях за 1 лошадиную силу)

| Наименование субъекта РФ | Для легковушек | Для грузовиков | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| < 100 л.с. | 100-150 л.с. | 150-200 л.с. | 200-250 л.с. | > 250 л.с. | < 100 л.с. | 100-150 л.с. | 150-200 л.с. | 200-250 л.с. | > 250 л.с. | |

| Республика Адыгея | 10 | 20 | 40 | 70 | 130 | 15 | 25 | 40 | 60 | 80 |

| Республика Башкортостан | 25 | 35 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Республика Бурятия (возраст авто): до 5 лет; от 5 до 10; от 10 лет | ||||||||||

Информация представлена на основании опубликованных Минпромторгом данных.

От чего зависят ставки?

Согласно статье 358 (пункт 1) НК Российской Федерации данным видом налогового сбора облагаются не только автомашины, но и катера, самолёты и так далее. Налоговый сбор начисляется физическим или юридическим лицам, на которые зарегистировано транспортное средство.

Региональное правительство имеет право увеличить или уменьшить федеральное значение транспортного налого в несколько раз, но согласно законодательству не более чем в 10 раз. Региональные значения могут различаться в зависимости от экологичности ТС и от его года выпуска.

При расчёте транспортного сбора в качестве основы вычисления берётся мощность движка ТС. Приведём пример. Если движок легковушки имеет 100 л.с. и к нему применяется ставка 2,5 руб., то собственник данного ТС должен будет заплатить:

100 л.с. * 2,5 рублей = 2500 рублей.

Согласно статье 362 (пункт 2) НК РФ собственники автомобилей, имеющих высокую стоимость (более 3 млн. рублей), должны платить транспортный налог с некоторым повышающим коэффициентом. При этом в расчете учитывается год производства автомашины. Весь перечень дорогих автомобилей обычно публикуется на официальном сайте Минпромторга.

| Цена легковушки | Сколько лет со дня выпуска берется налог на роскошь | Коэффициент налога на роскошь |

|---|---|---|

| 3-5 млн. включительно | до 3 лет | 1,1 |

| 5-10 млн. включительно | до 5 лет | 2 |

| 10-15 млн. включительно | до 10 лет | 3 |

| свыше 15 млн. | до 20 лет | 3 |

![]()

Стоит также отметить, что если собственик ТС владел им не полный год после покупки или продажи, то ставки налогого транспортного сбора также в рассчете участвует еще и спецкоэффициент владения транспортом, равный отношению числа месяцев владения к 12 месяцам. Приведем пример. Если собственник владел ТС 5 месяцев, то спецкоэффициент будет равен:

5 : 12 = 0,42.

Для физических и юридических лиц ставки по налогам на транспорт не отличаются, так как во внимание берутся характеристики их ТС. Однако, физические лица и индивидуальные предприниматели получают из налоговой уже рассчитаный ТН в квитанции, а организации должны выполнять подобный расчет своими силами.

Транспортный налог в 2022 году: таблица, ставки, изменения

При участии Михаил Пархоменко

Организации и ИП, на которых зарегистрированы транспортные средства, должны платить транспортный налог. При этом во многих случаях для правильного расчета налога недостаточно просто умножить ставку на мощность двигателя. Требуется учитывать дополнительные параметры. Например, дату приобретения или продажи машины, а также ее стоимость. Наша статья поможет разобраться, как правильно рассчитать и заплатить транспортный налог в 2022 году.

Кто должен платить транспортный налог

Налог платят организации и физические лица, в том числе индивидуальные предприниматели, на которых в органах ГАИ-ГИБДД зарегистрированы легковые или грузовые автомобили. Также транспортный налог платят компании и физлица (в т. ч. ИП), владеющие зарегистрированными самоходными машинами (тракторами, экскаваторами, тягачами), вертолетами, теплоходами, катерами, яхтами, моторными лодками и другими водными и воздушными транспортными средствами.

ВАЖНО

Что касается водного транспорта, то налогом облагаются также несамоходные (буксируемые) суда — баржи, платформы, плавучие доки и т.п. А вот в отношении прицепов к наземным транспортным средствам платить налог не нужно, даже если прицеп оснащен мотором, необходимым для работы установленного на нем оборудования (письмо Минфина от 16.02.11 № 03-05-05-04/03).

Надо ли платить налог с квадрокоптеров? Все зависит от максимальной взлетной массы летательного аппарата. Согласно подпункту 1 пункта 1 статьи 33 Воздушного кодекса РФ, официальная регистрация необходима, если указанная масса «беспилотника» превышает 30 кг. Беспилотные гражданские воздушные суда с максимальной взлетной массой от 0,25 кг до 30 кг включительно подлежат не госрегистрации, а учету (п. 3.2 ст. 33 ВК РФ).

Эта разница в терминологии имеет существенное значение для целей уплаты транспортного налога. Как было сказано выше, им облагаются только зарегистрированные транспортные средства. Поэтому в отношении «беспилотников» со взлетной массой от 0,25 кг до 30 кг платить транспортный налог не нужно (письмо ФНС от 11.02.19 № БС-4-21/2295@).

ВНИМАНИЕ

Уклонение от регистрации транспортного средства (ТС) не освободит его владельца от необходимости перечислять транспортный налог (постановление Президиума ВАС РФ от 07.06.12 № 14341/11).

Основные изменения в транспортном налоге на 2022 год

Напомним: с 2022 года у организаций появилась новая обязанность. Они должны сообщать в ИФНС об имеющихся льготах по транспортному налогу по специальной форме (утв. приказом ФНС от 25.07.19 № ММВ-7-21/377@; см. « Утверждена форма заявления о льготах для организаций по транспортному и земельному налогам »).

Ранее такого заявления не требовалось — все сведения о льготах отражались непосредственно в налоговой декларации. ФНС пояснила, что подавать заявление нужно только за налоговые периоды, начиная с 2022 года. За предыдущие годы, а также за периоды в течение 2022 года (например, если компания ликвидирована или реорганизована), отдельное заявление о льготах не требуется (письмо от 12.09.19 № БС-4-21/18359@).

ВНИМАНИЕ

Срок подачи заявления о льготах не установлен. Но, очевидно, что сделать это лучше до даты уплаты налога или первого авансового платежа по нему. Поэтому если у организации имеется льгота по уплате налога (авансовых платежей) за 2022 год, то желательно не затягивать с направлением заявления. Хотя, заметим, что ФНС не возражает против более поздней подачи заявления (в 2022 году), то есть уже после уплаты налога и получения от ИФНС сообщения об исчисленной (без льготы) сумме налога (письмо ФНС от 03.12.19 № БС-4-21/24690@; см. «В ФНС рассказали, как организациям применять льготы по транспортному и земельному налогам с 2022 года»).

Подать заявление о льготе через интернет Подать бесплатно

Сдавать в 2022 году декларацию по транспортному налогу за 2022 год не нужно. Она отменена Федеральным законом от 15.04.19 № 63-ФЗ (см. « Поправки в НК РФ по «имущественным» налогам: отмена деклараций по транспортному и земельному налогам, новые правила по льготам для физлиц »). Именно с этим связано введение отдельного заявления о льготах.

Еще одно изменение затронет владельцев дорогостоящих автомобилей. При расчете налога за 2022 год они должны учитывать новый перечень машин, по которым применяются повышающие коэффициенты (см. «Опубликован перечень дорогих автомобилей для расчета транспортного налога за 2022 год»).

ВАЖНО

Организации самостоятельно рассчитывают авансовые платежи и налог по итогам года и вносят их в бюджет в установленные сроки. С 2022 года налоговики также определяют сумму налога (на основании имеющихся у них сведений) и рассылают организациям сообщения по форме, утвержденной приказом ФНС от 05.07.19 № ММВ-7-21/337@ . Сообщение присылают не позднее 6 месяцев после даты уплаты налога. Если налогоплательщик считает, что инспекторы рассчитали налог неверно, он может выразить свое несогласие. В этом случае нужно направить в ИФНС пояснения и подтверждающие документы.

Получать от ИФНС уведомления о сумме транспортного налога и формировать платежки в один клик Сформировать бесплатно

Таблица транспортного налога

Единой ставки по транспортному налогу не существует. В каждом субъекте РФ установлены свои размеры (но в большинстве случаев они не могут отличаться от установленных в НК РФ ставок более, чем в 10 раз). Ставка зависит от типа транспортного средства (наземное, водное, воздушное), наличия у него мотора и его мощности.

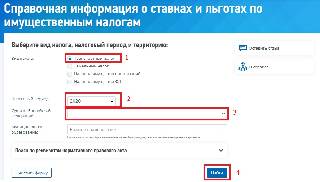

Информацию об актуальных ставках транспортного налога в том или ином регионе можно найти при помощи специального сервиса на сайте ФНС. Для этого нужно указать в соответствующих полях данные о налоговом периоде (год, за который платится налог) и регионе. После этого надо нажать кнопку «Найти» и перейти по ссылке «Подробнее» (находится напротив появившихся сведений о региональном законе).

Повышающие коэффициенты для расчета транспортного налога

Налог с дорогостоящих машин рассчитывается с учетом повышающего коэффициента (п. 2 ст. 362 НК РФ). Он составляет:

- 1,1 — в отношении легковых автомобилей стоимостью от 3 млн. до 5 млн. руб. включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей стоимостью от 5 млн. до 10 млн. руб. включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей стоимостью от 10 млн. до 15 млн. руб. включительно, с года выпуска которых прошло не более 10 лет, а также в отношении легковых автомобилей стоимостью от 15 млн. руб., с года выпуска которых прошло не более 20 лет.

Перечень таких автомобилей на 2022 год размещен на сайте Минпромторга. При использовании данного списка надо учитывать, что в отношении некоторых из них введены дополнительные ограничения. Речь идет о графе «Количество лет, прошедших с года выпуска» таблицы. К примеру, по автомобилям BMW M240i xDrive с бензиновым двигателем объемом 2 998 куб. см. коэффициент применяется только в том случае, если с даты выпуска прошло от 2 до 3 лет включительно.

Как определить количество лет, прошедших с года выпуска автомобиля? НК РФ не содержит четких разъяснений на этот счет. На практике выработаны два подхода к расчету возраста машин.

Первый основывается на разъяснениях, приведенных в письме ФНС от 02.03.15 № БС-4-11/3274@. В нем сказано, что при исчислении транспортного налога за 2014 год в отношении машины 2011 года количество лет, прошедших с года ее выпуска, составляет 4 года. То есть число лет, истекших с года выпуска автомобиля, определяется в целых годах. Следовательно, возраст только что выпущенного заводом автомобиля равен одному году (за период до конца того календарного года, в котором он изготовлен).

А значит, транспортный налог за 2022 год по дорогостоящему автомобилю 2022 года нужно рассчитывать с учетом того, что количество лет, прошедших с года его выпуска, составляет 1 год. Такая машина подпадает в определенную перечнем категорию «от 1 до 2 лет включительно». Следовательно, придется применить повышающий коэффициент.

Второй подход также основывается на официальных разъяснениях. В письме Минфина от 11.06.14 № 03-05-04-01/28303 (доведено до сведения налоговых органов письмом ФНС от 07.07.14 № БС-4-11/13195@) указано, что при исчислении транспортного налога за 2014 год в отношении автомобиля 2014 года количество лет, прошедших с года его выпуска, составит не более 1 года.

Получается, что для автомобиля 2022 года количество лет, прошедших с года его выпуска, будет не более 1 года. Следовательно, такой автомобиль не подпадает в определенную перечнем категорию «от 1 до 2 лет включительно», и при расчете налога за 2022 год применять повышающий коэффициент не требуется.

К сожалению, арбитражной практики по данному вопросу нет. Поэтому налогоплательщику придется самому решить, какой из названных подходов применить при подсчете возраста авто. Также можно обратиться в налоговый орган по месту учета с письменным запросом о порядке исчисления транспортного налога в отношении конкретного автомобиля ( подп. 1 п. 1 ст. 21 НК РФ). Следование этому разъяснению освободит от налоговой ответственности и станет основанием для неначисления пеней (подп. 3 п. 1 ст. 111 и п. 8 ст. 75 НК РФ).

Льготы по транспортному налогу

Так же как и ставки, льготы определяются на уровне субъектов РФ. В статье 361.1 НК РФ ., которая называется «Налоговые льготы», установлен лишь общий порядок их использования. В частности, в ней сказано, что для применения льготы налогопательщику нужно подать в ИФНС заявление. Однако, если заявление о льготе не подано, налоговики должны применить ее самостоятельно на основании имеющихся у них данных.

ВАЖНО

ИП платят транспортный налог как обычные физлица. Это значит, что они должны перечислить транспортный налог на основании уведомления об уплате, полученного из налоговой инспекции. В него включат налог не более чем за три года, предшествующих году, когда отправлено уведомление. Сведения для расчета налоговики получают из органов, которые регистрируют транспортные средства. Если за период владения транспортом ИП не получил уведомление об уплате налога, необходимо сообщить в инспекцию об объекте обложения.

Налоговый кодекс содержит перечень транспортных средств, в отношении которых вообще не надо платить налог. Речь идет не о льготе, а об исключении ТС из объекта налогообложения (п. 2 ст. 358 НК РФ) . А значит, что такому транспорту подавать заявление о льготе не нужно — освобождение от уплаты налога действует автоматически.

Так, на всей территории РФ можно не платить налог, если транспортное средство находится в розыске, либо розыск прекращен. Налог не нужно перечислять с месяца начала розыска. При этом факт угона (кражи) подтверждается документом, выданным органом полиции (ГИБДД), либо сведениями, которые ИФНС получает в порядке межведомственного информационного обмена (ст. 85 НК РФ). Также см.: « В каком случае угнанные транспортные средства не облагаются налогом ».

Также не облагаются налогом тракторы, самоходные комбайны всех марок и специальные автомашины (молоковозы, скотовозы, машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания). Освобождение действует, если ТС зарегистрированы на сельскохозяйственных товаропроизводителей и используются при сельхозработах.

Кроме этого, под налог не попадают промысловые морские и речные суда, а также суда, зарегистрированные в Российском международном реестре судов. Организациям и ИП, которые осуществляют пассажирские и (или) грузовые перевозки, не надо платить налог за пассажирские и грузовые морские, речные и воздушные суда, находящиеся в их собственности (на праве хозяйственного ведения или оперативного управления).

Расчет транспортного налога в 2022 году

Налог надо платить только за те месяцы, когда транспорт был зарегистрирован на налогоплательщика. При этом расчет ведется помесячно и в полных месяцах, в то время как регистрация может состояться в любой день. В связи с этим установлены следующие правила.

Если машина поставлена на учет с 1 по 15 число месяца включительно, то этот месяц принимается за полный. А если регистрация состоялась в период с 16 по последнее число месяца, то этот месяц при расчете налога не учитывается.

При прекращении регистрации ситуация обратная. Если машина снята с учета с 1 по 15 число месяца включительно, то за этот месяц налог не платится. А если дата снятия с учета приходится на период с 16 по последнее число месяца, то налог придется заплатить за полный месяц (п. 3 ст. 362 НК РФ).

Региональными законами для организаций могут быть установлены авансовые платежи. В таком случае по итогам каждого отчетного периода (первый, второй и третий кварталы) уплачивается сумма, равная ¼ произведения налоговой базы и налоговой ставки с учетом повышающего коэффициента (п. 2.1 ст. 362 НК РФ).

У организации в собственности есть два автомобиля. Грузовой с мощностью двигателя 300 л. с., который был приобретен и поставлен на учет 16 марта 2022 года. И легковой с мощностью двигателя 205 л. с, который был куплен в прошлом налоговом периоде. Эта машина входит в перечень дорогостоящих (стоимость от 3 млн. до 5 млн. включительно).

На основании регионального закона налоговая ставка по грузовому автомобилю составляет 100 руб./л.с., а по легковому — 50 руб./л. с. Налоговая база — мощность двигателя в лошадиных силах. Региональным законом установлены авансовые платежи по налогу.

Рассчитаем налог по грузовому автомобилю.

Поскольку машина приобретена в середине 2022 года, требуется определить количество месяцев, за которые платится налог. Так как дата постановки на учет выпадает на период с 16 числа месяца, значит, месяц регистрации (март) при расчете налога не учитывается. А в январе и феврале машины у организации не было.

Таким образом, за первый квартал сумма авансового платежа не формируется, так как коэффициент владения (Кв) за этот период составит 0/3, то есть будет равен нулю. За второй и третий кварталы нужно будет заплатить по 7 500 руб.(1/4 × 300 л.с. × 100 руб./л. с.). И еще столько же придется доплатить по итогам года, так как годовой Кв составит 9/12 или 0,75. (300 л. с. × 100 руб./л. с. × 0,75 — 7 500 руб. × 2) = 7 500 руб.

Рассчитаем налог по легковому автомобилю.

Кв всегда будет равен единице, так как машина в течение всего 2022 года находилась во владении компании. К сумме налога и авансового платежа нужно дополнительно применить «дорогостоящий» коэффициент 1,1.

Получается, что за каждый квартал организация заплатит по 2 819 руб. Приведем расчет: 1/4 × 205 л.с. × 50 руб./л.с.×1,1 = 2 818,75 руб.; по правилам пункта 6 статьи 52 НК РФ данная сумма округляется в большую сторону до полного рубля. Налог по итогам года составит 11 275 руб.(205 л.с. × 50 руб./л.с. ×1,1). Следовательно, доплатить придется 2 818 руб.(11 275 руб. – 2 819 руб. × 3).

Итого, по двум автомобилям организация должна заплатить:

- за I квартал — 2 819 руб.(0 + 2 819).

- за II квартал — 10 319 руб.(7 500 + 2 819)

- за III квартал — 10 319 руб.(7 500 + 2 819)

- по итогам года — 10 318 руб. (7 500 + 2 818).

Общая сумма транспортного налога за 2022 год составит 33 775 руб.(22 500 руб. + 11 275 руб.).

Отчетность по транспортному налогу в 2022 году

«Транспортную» декларацию за 2022 год нужно сдать только тем компаниям, которые были реорганизованы или ликвидированы до конца этого года (см. «Налоговики сообщили, какие организации должны сдать декларацию по транспортному налогу за 2022 год»). «Промежуточные» декларации (расчеты) по итогам отчетных периодов не предусмотрены.

С 1 января 2022 года статья 363.1 НК РФ, устанавливающая обязанность по представлению «транспортной» декларации, прекращает действовать (п. 3 ст. 3 Федерального закона от 15.04.19 № 63-ФЗ). Следовательно, сдавать отчетность по окончании 2022 года и более поздних периодов не надо.

ВАЖНО

Для ИП никакой отчетности по транспортному налогу не предусмотрено.

Сроки уплаты транспортного налога

С 2022 года срок уплаты – единый для всей страны: организации перечисляют налог до 1 марта следующего года (п. 68 ст. 2 Федерального закона от 29.09.19 № 325-ФЗ). Это правило начало действовать с уплаты налога за 2022 год.

Индивидуальные предприниматели должны заплатить сумму налога, указанную в уведомлении, не позднее 1 декабря следующего года.

Авансовые платежи по транспортному налогу вносят только организации и только в тех регионах, где эти платежи введены соответствующим законом. Начиная с 2022 года, срок перечисления стал единым для всей страны — вносить авансовые платежи нужно не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).