Образец заполнения авансового отчета подотчетным лицом

Авансовый отчет — документ для отражения оправдательных документов, подтверждающих расходование полученных денежных средств под отчет. Документ первоначально составляется подотчетным лицом и предоставляется им в бухгалтерию для проверки, дальнейшего заполнения бухгалтером и утверждения руководителем. На основании авансового отчета происходит закрытие задолженности по подотчетным средствам и одновременно приходование ТМЦ, принятие к учету расходов или погашение кредиторской задолженности.

Унифицированный бланк авансового отчета (форма № АО-1) утвержден Постановлением Госкомстата РФ от 01.08.2001 № 55.

Не следует забывать, что формы первичных учетных документов определяет руководитель организации или ИП (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете»). Это означает, что организация или ИП вправе применять любые бланки. Для этого их необходимо утвердить в учетной политике.

А вот организации государственного сектора вправе применять только утвержденные в соответствии с бюджетным законодательством РФ.

Сроки сдачи авансового отчета подотчетным лицом

Срок предоставления наступает не позднее 3 рабочих дней в одну из следующих дат:

- после дня истечения срока, на который выданы наличные деньги;

- со дня выхода на работу.

Материал по теме Как составить положение о подотчетных лицах Порядок составления

Унифицированный бланк АО-1 состоит из трех частей:

Реквизиты для заполнения

Лицевая часть бланка

- информация об организации или ИП

- дата и номер документа

- целевое назначение

- информация о движении денежных средств (сумма выданного аванса, расход, остаток)

- бухгалтерские записи

- подписи должностных лиц, ответственных за правильность оформления бланка и утверждающие сумму расходов

Данные о подотчетном лице (Ф.И.О., табельный номер, должность, структурное подразделение)

Отрывная часть бланка (расписка)

Реквизиты принятого авансового счета

Оборотная сторона бланка

Материал по теме Максимальная сумма в подотчет в 2019 году Документ составляется в одном экземпляре и является «внутренним», печатью организации может не заверяться.

Для подотчетного лица подтверждением сдачи необходимых бумаг является отрывная часть бланка: расписка с указанием номера и даты документа, а также количество оправдательных документов, приложенных к нему.

Скачать образец заполнения авансового отчета 2022 г подотчетным лицом можно в конце статьи.

Материал по теме Учет расчетов с подотчетными лицами Расчеты с подотчетным лицом

После утверждения документа выводится сумма остатка или перерасхода денежных средств.

Порядок возврата остатка

Возврат подотчетных сумм по авансовому отчету сотрудник производит самостоятельно путем возврата в кассу остатка денежных средств.

На практике складываются ситуации, когда сотрудник в установленные сроки не возвращает остаток полученных денег. В этом случае работодатель вправе удержать неизрасходованный остаток денежных средств из заработной платы работника ( ст. 137 ТК РФ ).

Решение об удержании остатка из заработной платы оформляется приказом или распоряжением.

Удержание производится в течение одного месяца со дня окончания срока, предусмотренного для возвращения денежных средств, при условии, если работник не оспаривает оснований и размеров удержания.

Важно! Для удержания сумм остатка из заработной платы необходимо письменное согласие работника (письмо Роструда от 09.08.2007 № 3044-6-0).

Выдача перерасхода

Срок выплаты сотруднику перерасхода устанавливается руководителем организации или ИП.

В случае несвоевременной выплаты перерасхода сотрудник вправе требовать денежную компенсацию в соответствии со ст. 236 ТК РФ .

Как оформить авансовый отчет: инструкции и образец заполнения

Авансовый отчёт — это документ, который подтверждает использование аванса для выполнения определённого служебного поручения или хозяйственных нужд подотчётными лицами.

Подотчётные лица — это сотрудники, которые могут получать деньги организации с целью оплаты расходов, непосредственно связанных с деятельностью этой организации. В бухгалтерии обычно имеется приказ со списком лиц, которые могут брать деньги на хозяйственные расходы под отчёт.

В авансовом отчёте обязательно указывается полученная подотчётным лицом сумма и фактический расход. Отчёт подкрепляется документы, подтверждающими расходы. Остаток подотчётные лица возвращают, а в случае невозврата эта сумма удерживается из зарплаты.

Четыре правила оформления

Существуют четыре основных правила, которым должны следовать бухгалтеры при оформлении авансовых отчётов:

Форму отчёта устанавливает компания. Руководитель должен утвердить оригинальную форму отчёта приказом. Однако, за основу берётся унифицированная форма N АО-1 «Авансовый отчёт».

Обязательные реквизиты, которые должны быть в документе, указаны в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Руководитель устанавливает срок для подотчётного лица. По истечении этого срока подотчётное лицо должно отчитаться по авансу. У него его есть три рабочих дня на то, чтобы сдать отчёт.

Руководитель устанавливает срок для бухгалтера. В течение этого срока бухгалтер должен проверить отчёт. Затем документ должен быть передан либо главному бухгалтеру, либо руководителю для утверждения.

Бухгалтер подписывает отчёт у руководителя и главного бухгалтера. Без этих подписей документ будет считаться недействительным.

Используя онлайн-сервис для организации электронного документооборота можно упростить составление и оформление отчётов.

Заполнение авансового отчёта

Авансовый отчёт заполняется в единичном экземпляре. В заполнении участвуют как и бухгалтерия, так и подотчётное лицо. Порядок ведения и заполнения авансовых отчётов описан в Указании Банка России от 11.03.2014 N 3210-У.

Подотчётное лицо

Последовательность действий при заполнении авансового отчёта подотчётным лицом:

Сотрудник вписывает свои ФИО, должность и табельный номер.

Сотрудник заполняет графу «Назначение аванса». В ней должна быть указана категория расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы и т.д.

На оборотной стороне в графах со 2 по 4 сотрудник перечисляет реквизиты документов, подтверждающих расходы, в графе 5 записывает суммы затрат.

Подтвердить расходы могут:

кассовые и товарные чеки;

приходные кассовые ордера;

транспортные документы (проездные билеты, талоны).

Все документы, которые подтверждают расходы должны быть приложены к отчёту, чтобы фирма смогла принять расходы к вычету НДС.

Бухгалтер

После того как бухгалтер получит документ от подотчётного лица, он должен выполнить следующий алгоритм действий:

Присвоить номер отчёту и проставить дату приёма документа.

Заполнить отрывную расписку о принятии отчёта к проверке, содержащую ФИО подотчётного лица, реквизиты авансового отчёта, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдаёт подотчётному лицу.

Заполнить таблицу отчёта следующими данными:

сведения об остатке или перерасходе по предыдущему авансу;

сведения о сумме текущего аванса;

общая сумма полученных и израсходованных денег;

сумма остатка либо перерасхода;

информация о бухгалтерских счетах, где отражается подотчёт.

В графе 7 бухгалтер записать суммы расходов, принятых к учёту, в графе 9 — дебет счёта. Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

После этого документ утверждает руководитель и заполняет оставшиеся графы вверху лицевой стороны.

Только правильно заполненный авансовый отчёт позволяет учитывать потраченные деньги в расходах и, соответственно, в налоговом учёте. Чтобы всё шло по плану, можно выдать подотчётным сотрудникам памятки и чек-листы. В них нужно напечатать инструкцию по заполнению отчёта и список подтверждающих документов.

Авансовый отчет в организации. Правила заполнения, возможные нарушения и варианты исправления ошибок

Практически каждой организации приходится выдавать сотрудникам денежные средства в подотчет на хозяйственные нужды, оплату поставщикам, командировочные расходы. Подотчетное лицо отчитывается и составляет авансовый отчет. Как все-таки правильно оформить авансовый отчет, какие существуют правила при оформлении авансового отчета, как исправить ошибки и какие могут быть нарушения, постараемся рассмотреть в данной статье.

Что все это такое?

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денежных средств подотчетными лицами.

Подотчетные лица — это сотрудники организации, которые могут получать денежные средства на хозяйственные нужны, расчеты с поставщиками, командировочные расходы и оплата услуг сторонних компаний. Тратить денежные средства подотчетное лицо может только на те цели, на которые он их получил.

Чаще всего компании оформляют приказ со списком лиц, которые могут получать денежные средства в подотчет.

Существует несколько правил, которые должен соблюдать бухгалтер при формировании авансового отчета.

- За основу берем унифицированную форму № АО-1 «Авансовый отчет» (Постановление Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»). Но форму отчета может установить и сама организация. Обратите внимание, что какую бы форму авансового отчеты вы ни решили использовать в организации, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике.

- Организация теперь в праве самостоятельно устанавливать срок сдачи подотчетным лицом авансового отчета — это необходимо отразить в своих внутренних локальных актах, например, в положении о расчетах с подотчетными лицами. Требование отчитаться по подотчетным суммам не позднее 3 рабочих дней отменено с 30.11.2020.

- Бухгалтеру необходимо подписать авансовый отчет у руководителя и главного бухгалтера. Без этих подписей документ не действителен, а значит, организация не сможет принять суммы по этому отчету к налоговому учету.

Как пошагово заполнить авансовый отчет?

Авансовый отчет, заполняется в одном экземпляре самим подотчетным лицом и бухгалтером.

Отчету присваивается номер и проставляется дата. На лицевой стороне отчета указывается наименование организации, ФИО генерального директора, подразделение, ФИО подотчетного лица, должность, табельный номер сотрудника, наименование аванса.

В табличной части необходимо указать сведения о наличии остатка, перерасходе по предыдущему авансу (если он есть), а также сумму текущего аванса. Указывается общая сумма полученных и израсходованных денежных средств, сумма остатка либо перерасхода и информация о бухгалтерских счетах, на которых отражается подотчет.

На оборотной стороне (в графах 2-4) в хронологическом порядке работник перечисляет реквизиты документов, подтверждающих расходы, в 5 графе — указывается сумма затрат. В 7 графе бухгалтер вписывает сумму расходов, принятых к расходу, в 9 графе — счета (субсчета), 8 графу заполняет бухгалтер, если денежные средства сотрудник получил в валюте.

Обратите внимание на то, что подтверждающие первичные документы, указанные в авансовом отчете, работник прикрепляет к отчету. К этим документам относятся кассовый или товарный чек, товарные накладные, ПКО и т.д. Без этих документов организация не сможет отразить производственные расходы и принять к вычету НДС.

Авансовый отчет включает отрывную расписку о принятии отчета к проверке. Заполняет ее бухгалтер, отрезает ее и отдает подотчетному лицу. В расписке указывается ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денежных средств и количество документов.

Вроде бы все просто и понятно, но есть риск ошибки при составлении авансового отчета.

Как исправить ошибки в авансовом отчете?

Если вы нашли ошибку в авансовом отчете, то исправления можно сделать по общим правилам исправлений в первичных документах:

- Если сделали какую-то неправильную запись (Например: сотруднику выдали в подотчет 5 000 руб. на канцтовары. Фактическая стоимость составила 4 278,13 руб. При заполнении авансового отчета сотрудник допустил ошибку, указал сумму расхода 4287,13.) В данном случаи необходимо зачеркнуть одной строкой

4 278,13, прописать верную сумма 4 287,13 с пометкой исправленному верить, при этом исправленная запись должна быть читаемой; - Рядом сделать отметку «исправлено»;

- Ответственный сотрудник должен заверить исправление своей подписью.

Какие существуют нарушения, если нет авансового отчета?

Если в установленный срок подотчетное лицо не предоставило авансовый отчет, то это является нарушением кассовой дисциплины. Данное нарушение предусматривает следующие штрафные санкции:

- Административная ответственность за отсутствие первичных документов. Данное нарушение приравнивается к грубейшему нарушению требований к бухучету и бухгалтерской отчетности и предусматривает штраф до 10 000 рублей. При повторном нарушении штраф возрастает до 20 000 руб. (ст. 15.11 КоАП)

- В части налогового законодательства это влечет за собой штрафные санкции доначислений сумм за неуплату НДФЛ и страховых взносов, недоимки по налогу на прибыль (налогу при УСН). Санкции предусматривают штраф для организации или ИП в размере 20% от суммы доначислений (ст. 122, 123 НК)

Еще раз обратим внимание на основные нарушения, на которые может обратить внимание налоговый инспектор:

- отсутствие подтверждающих документов к авансовому отчету;

- отсутствие заявлений на выдачу авансового отчета.

Сколько необходимо хранить авансовые отчеты?

В соответствии с ч.1 ст. 29 Федерального закона № 402-ФЗ авансовые отчеты необходимо хранить в течение 5 лет после отчетного периода. Порядок хранения авансовых отчетов каждая организация выбирает самостоятельно. Как правило, авансовые отчеты с приложенными подтверждающими документами прошиваются в хронологическом порядке либо поквартально.

Обратите внимание, что ЦБ внес в поправки в Указание № 3210-У (Указание ЦБ от 05.10.20 № 5587-У) тем самым, упростив правила выдачи денег в подотчет.

Данные изменения вступили в силу с 30.11.2020:

- в заявлении на выдачу денег в подотчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Также можно оформлять один приказ на несколько выдач наличных денег одному или нескольким сотрудникам.

- организация и ИП в праве самостоятельно устанавливать срок, в который подотчетник должен представить авансовый отчет.

- денежные средства вправе получать даже те сотрудники, которые не отчитались по прошлым полученным суммам. Требование о том, что сотрудник должен отчитаться за ранее выданные суммы, из пункта 6.3 Указаний ЦБ от 11.03.2014 № 3210-У убрали.

- также с 2022 года подотчетные деньги можно перечислять на заработную карту сотрудника. Но тогда реквизиты заработной карты, на которую перечисляются деньги, необходимо отразить в приказе директора, либо сотрудник должен прописать их в заявлении на подотчет. А чтобы налоговики не решили, что это заработная плата сотрудника, и не потребовали с подотчетной суммы исчислить НДФЛ, то платежные поручения необходимо будет заполнять особым образом. В поле 24 «наименование платежа» уточнять, что перечисленные денежные средства являются подотчетными. Например, можно сделать такие записи как: аванс на хозяйственные нужды или аванс на оплату командировочных расходов и так далее.

Таким образом, выдача в подотчет денежных сумм может обернуться головной болью для компании, если не соблюдать нехитрые, но жесткие требования законодательства.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Авансовый отчет: образец заполнения

Авансовый отчет относится к категории первичных учетных документов, являющихся основой для бухгалтерской проводки, признания дохода или расхода в налоговом учете. Документ применяется для учета средств, выданных подотчетным сотрудникам на административно-хозяйственные нужды. В конце 2022 года Указанием Банка России от 05.10.2022 № 5587-У правила ведения кассовых операций изменены. Начиная с 30.11.2022 нужно учесть следующие новшества:

- больше нет необходимости оформлять приказ на каждую выдачу подотчетной суммы. Можно составить один приказ на несколько выдач. Как и прежде, в приказе допустимо прописать одно или несколько подотчетных лиц;

- отменено требование о подаче авансового отчета не позднее трех дней. Теперь этот срок юрлицо или ИП устанавливает самостоятельно.

О том, как правильно составить авансовый отчет в 2022 году (с примером заполнения), расскажет наша статья.

Правила заполнения авансового отчета приведены в Указании ЦБ РФ от 11.03.2014 № 3210-У.

Перед составлением документа необходимо правильно оформить выдачу средств под отчет. Основанием для осуществления этой процедуры является приказ руководителя или одобренного им заявления от подотчетного лица. Выдача денег оформляется РКО (п. 6.3 указаний).

Если средства переводятся, минуя кассу, на счет подотчетного лица, в приказе или в заявлении нужно отразить банковские реквизиты получателя. Что касается заполнения платежки, в поле «Назначение платежа» укажите, что перечисленные средства являются подотчетными. К примеру, «Аванс на командировочные расходы» или «Аванс на хознужды».

Авансовый отчет заполняется подотчетником и бухгалтером.

Подотчетное лицо составляет авансовый отчет следующим образом.

1. Заполняет графы 1—6 оборотной стороны отчета, указывая:

- в графе 1 — номера документов (расходов) по порядку;

- в графах 2—4 — даты, номера и наименования документов, подтверждающих расходы (квитанции, транспортные документы, кассовые и товарные чеки, наименование расходов (суточные);

- в графах 5—6 — суммы расходов по первичным документам, в рублях или инвалюте.

2. Проставляет подпись и ее расшифровку.

3. Нумерует подтверждающие первичные документы в порядке их записи в графах 1—6 и прилагает их к отчету.

4. Подает авансовый отчет с подтверждающей «первичкой» главному бухгалтеру или специалисту, отвечающему за учет авансовых отчетов, либо непосредственно руководителю.

5. Получает расписку о принятии отчета к проверке.

Бухгалтер со своей стороны присваивает отчету номер и ставит дату. На лицевой стороне прописывает наименование юрлица (Ф.И.О. ИП), подразделение, фамилию с инициалами, должность и табельный номер работника, а также назначение аванса.

В табличной части бухгалтер указывает:

- наличие остатка или перерасхода по предыдущему авансу;

- сумму текущего аванса;

- общую сумму полученных и израсходованных средств;

- сумму остатка либо перерасхода;

- бухгалтерские счета, на которых отражаются расходы;

- информацию о внесении неизрасходованного остатка или о выдаче перерасходованных средств.

Авансовый отчет содержит отрывную расписку о принятии документа к проверке. После ее заполнения бухгалтером расписка выдается подотчетнику. В расписке указывается Ф.И.О. подотчетника, реквизиты отчета, сумма выданных средств и количество подтверждающих документов.

Проставлять печать в авансовом отчете не требуется — такого реквизита в документе нет.

В авансовом отчете допускаются исправления. Для этого подотчетнику необходимо указать дату корректировки и заверить ее подписью ответственного лица с ее расшифровкой (ч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ, п. 16 положения о ведении бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н).

Если ошибки незначительные и не влияют на идентификацию продавца, покупателя, наименований товаров или услуг и их цены, претензий со стороны налоговиков быть не должно (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Срок подачи подотчетником авансового отчета определяется руководителем компании. Именно это положение пп. 6.3 п. 6 указания № 3210-У было откорректировано Указанием Банка России от 05.10.2022 № 5587-У. Ранее этот промежуток времени составлял три рабочих дня. Cроки подачи авансовых отчетов нужно отразить в ЛНА, тогда не придется каждый раз указывать их в заявлении или в приказе о выдаче средств.

Cрок сдачи авансового отчета по возвращении подотчетного лица из командировки не изменился — его нужно представить в бухгалтерию не позднее трех рабочих дней после возврата из деловой поездки. Это требование пункта 26 Постановления Правительства РФ от 13.10.2008 № 749 продолжает действовать, поскольку Закон от 31.07.2022 № 247-ФЗ отнес это постановление к перечню НПА, на которые «регуляторная гильотина» не распространяется. Таким образом, Указание Банка России от 05.10.2022 № 5587-У, предоставляющее право организациям и ИП устанавливать свои сроки на подачу авансовых отчетов в отношении командировок, не работает.

Неистраченную подотчетником наличность необходимо зачислить на расчетный счет. В противном случае велика вероятность штрафа за нарушение кассовой дисциплины в размере 50 тыс. рублей. Согласно разъяснению, изложенному в письме Банка России от 09.07.2022 № 29-1-1-ОЭ/10561, наличность, поступившая в кассу от подотчетного лица по ранее предоставленному авансу, не является по своему экономическому смыслу источником, из которого возможен расход средств без предварительного зачисления в банк, поэтому она подлежит перечислению на счет.

Образец заполнения отчета можно скачать здесь:

Унифицированная форма № АО-1 авансового отчета утверждена Постановлением Госкомстата РФ от 01.08.2001 № 55. Она заполняется в единственном экземпляре на бумаге либо в виде электронного документа, подписанного цифровой подписью (ч. 5 ст. 9 Закона о бухучете от 06.12.2011 № 402-ФЗ, указания по составлению формы № АО-1).

Форма используется с 01.01.2002. Законом от 06.12.2011 № 402-ФЗ с 01.01.2013 унифицированные формы первичных учетных документов, к коим относится и бланк авансового отчета, не обязательны к применению, поэтому допускается использование формы, разработанной самой организацией. И все же за основу советуем взять унифицированный бланк, чтобы не пропустить обязательные реквизиты.

Унифицированный бланк авансового отчета по форме № АО-1 можно скачать здесь.

Как заполнить авансовый отчет подотчетного лица

Авансовый отчет — это документ, который отражает фактический расход денежных средств подотчетным лицом по различным операциям. Закон регулирует срок сдачи и основной порядок оформления отчетности.

Зачем нужен авансовый отчет

Авансовый отчет выступает обязательным условием процедуры выдачи денег подотчет. Работник отчитывается о совершенных тратах в положенный срок посредством специальной отчетной формы. Ее основная цель — полный контроль над финансовыми расходами в бюджетной организации. С помощью этого документа проверяют движение расходуемых средств, выданных на исполнение потребностей учреждения, и списывают произведенные траты.

Кто является подотчетным лицом

Подотчетные средства выдаются руководителем работнику предприятия на осуществление общепроизводственных или общехозяйственных расходов. За выданные суммы сотрудник отчитывается в положенный срок посредством авансового отчета. Служащий, получив денежные средства на нужды предприятия, является подотчетным лицом.

Авансы выдают не только работникам предприятия, но и внештатным служащим, которые заключили с работодателем гражданско-правовые договоры (п. 5 указания ЦБ РФ № 3210-У от 11.03.2014).

Подотчетные средства передаются ответственным сотрудникам не только в наличной форме, но и на банковскую карту путем безналичного перевода (письмо Минфина РФ № 03-11-11/42288 от 25.08.2014).

Работодатель определяет круг подотчетных сотрудников в специальном приказе. Работники выражают согласие с назначением. Распоряжение руководства утверждает список ответственных сотрудников, которые получают подотчетные средства.

Все подотчетные лица обязаны отчитываться о произведенных расходах, прилагая подтвердительную документацию, и предоставлять авансовую отчетность в бухгалтерию в положенный срок.

Срок сдачи

Положения п. 6.3 указаний Центрального Банка России от 11.03.2014 № 3210-У законодательно утверждают сроки сдачи авансового отчета подотчетным лицом. Сдача документации в бухгалтерию производится в течение 3 дней по факту выхода сотрудника на работу.

Общие правила

Нет единого, законодательно регламентированного формального вида. Бухгалтер вправе оформлять авансовый отчет по унифицированной форме № АО-1 или разработать персональную форму, утвердив ее приказом.

Документация ведется как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (постановление Госкомстата № 55 от 01.08.2001):

- Отчет формируется в пределах трехдневного срока с момента истечения периода, на который выданы подотчетные средства (его необходимо определить приказом или распоряжением), возвращения сотрудника из командировочной поездки или выхода работника после больничного при условии, что указанный день возврата подотчета пришелся на время нетрудоспособности.

- При нарушении срока возвращения авансовых денег работодатель применяет к сотруднику санкции, в том числе и материальные.

- Бухгалтер оказывает полное содействие подотчетному лицу в заполнении.

- Заполненный и оформленный в соответствии со всеми правилами документ подписывается руководителем организации.

- К отчетности прилагается первичная документация, подтверждающая произведенные расходы (чеки, билеты, выписки, счета).

Порядок составления

Нужно отразить сведения:

- об учреждении, номер и дату оформляемого документа;

- о работнике, получившем авансирование;

- величину выданных денежных средств и их целевое назначение;

- фактические расходы (прикладываются все подтверждающие первичные документы).

В лицевой части фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм главного бухгалтера и служащего, получившего авансовую сумму. Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. Это подтверждает и пример заполнения авансового отчета. После оформления и отрыва расписка остается у подотчетного лица. На оборотной стороне работником вносится детализированная расшифровка расходов, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Это номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

Пошаговая инструкция

В организации заполнением авансового отчета занимаются подотчетный сотрудник и бухгалтер.

Сотрудник, получивший авансовые средства, заполняет лицевую сторону. Необходимо указать информацию:

- краткое, полное наименование организации, ее код в соответствии с классификацией ОКПО;

- реквизиты документа — его номер и дату;

- далее необходимо оставить место для визирования отчетности руководителем компании — после проверки документа бухгалтером руководитель ставит свою подпись, дату и указывает подотчетную сумму прописью;

- фамилию, имя и отчество подотчетного лица, его должность, табельный номер и структурное подразделение;

- назначение выданной подотчет суммы.

После внесения первичной информации подотчетному служащему необходимо заполнить табличную часть отчета.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

- общая сумма;

- денежная единица аванса — рубль или иностранная валюта;

- остаток или перерасход (при наличии).

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым проводится аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

Далее необходимо прописать оправдательную документацию: количество чеков и квитанций, подтверждающих расход.

В лицевой части документа отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или, наоборот, остаток денежных средств, отразите это в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части ставят подписи бухгалтер, кассир и главный бухгалтер.

Далее заполняем оборотную сторону.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Прописывайте не только их номер и дату, но и точную учетную сумму и счета, субсчета, по которым будут проводиться операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая отрезается и передается служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ, только если отчетность предоставлена в положенный срок.

Как бухгалтеру проверить отчет

Авансовый отчет предоставляется в бухгалтерию в положенный срок. Руководитель предприятия вправе утвердить иной срок для предоставления отчета, закрепив этот норматив в своих локальных правовых актах и в учетной политике.

После того как работник предоставил отчетность по выданному авансу в бухгалтерию, ее необходимо проверить. Бухгалтер проверяет не только корректность заполнения документации, но и правильность внесенных сумм, и их соответствие предоставленным чекам и прочим подтвердительным регистрам.

После проверки бухгалтер заполняет лицевую сторону отчета и отдает ответственному сотруднику отрывную расписку, подтверждающую сдачу авансовой отчетности.

Сроки отчета по командировке

Если работник заполняет бланк в связи с командировкой, порядок оформления остается прежним. Авансовый отчет предоставляют в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки. Без подтверждения остаются только суточные.

Составляется в одном экземпляре и подписывается всеми ответственными сотрудниками.

Авансовый отчет для индивидуальных предпринимателей

Если ИП имеет возможность вести хозяйственный учет, то заполнение авансовых отчетов ему не требуется. В случае ведения хозяйственного учета ИП надлежит заполнять книгу учета доходов и расходов в соответствии с установленными правилами. ИП надлежит составлять финансовые отчеты для налоговой инспекции с целью корректной процедуры налогообложения. Вести хозяйственный учет можно, только если предприниматель оформил упрощенную систему налогообложения. В таких случаях отчеты составляются на основании фактически произведенных расходов и оформленных проводок.

Если ИП находится на основной системе налогообложения, то авансовый отчет он составляет в том же порядке и в те же сроки, что и компании. Указания ЦБ РФ № 3210-У допускают возможность формирования регистров авансирования в специализированных бухгалтерских программах.

Порядок составления авансового отчета для ИП:

- подотчетное лицо пишет заявление о предоставлении аванса;

- бухгалтер выписывает расходный кассовый ордер;

- подотчетное лицо отчитывается о произведенных расходах, прикладывая все чеки;

- формируется авансовый отчет;

- данные о затратах вносятся в книгу учета доходов и расходов.

Наличие авансового отчета подотчетного лица индивидуального предпринимателя, находящегося на УСН, не является обязательным. Законодательством не предусмотрены нормативные документы, устанавливающие обязанность и сроки подачи отчетности по авансу для ИП на упрощенке.

Аналогичной является ситуация и для индивидуальных предпринимателей на ЕНВД. Все приходные и расходные операции отражаются в книге учета доходов и расходов и подтверждаются приходными и расходными ордерами соответственно. Вся документация и отчетность подтверждаются подписью самого ИП. Реквизиты приходных и расходных ордеров вносятся в книгу учета по срокам их исполнения.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Авансовый отчет

Авансовый отчет – документ, подтверждающий расход денежных средств, которые выдаются в качестве аванса и имеют связь с деятельностью юридического лица.

Независимо от цели, получившее деньги лицо в авансовом отчете указывает:

- выданную сумму;

- произведенные расходы по факту;

- перерасход или остаток денег.

К отчету должны быть прикреплены подтверждающие траты документы.

Авансовый отчет: форма

Постановление Госкомстата России от 01/08/2001 N 55 предусматривает определенную форму авансового отчета, которая обозначается как N АО-1.

Но с 2013 года она необязательна, и компания имеет право ориентироваться на свою собственную форму с учетом требований к обязательным реквизитам Федерального закона N 402-ФЗ от 06/12/2011 “О бухгалтерском учете” (ч. №2 ст. №9).

Тем не менее большинство организаций предпочитает пользоваться утвержденной формой N АО-1.

Составление авансового отчета и его сдача: нормативные акты

В основном порядок регулируется указанием Банка России от 11/03/2014 N 3210-У.

Некоторые нормы указаны в Положении об особенностях направления работников в служебные командировки (N 749 от 13/10/2008).

Составление авансового отчета: кто должен этим заниматься

Абзац №2 п.6.3, содержащийся в документе Указания N 3210-У, гласит, что авансовый отчет должно заполнять лицо, ранее получившее денежные средства, а затем нужно отнести его в бухгалтерию. Кто такие подотчетные лица:

- сотрудники компании;

- внештатные сотрудники, участники гражданско-правового договора (к примеру, договора подряда, договора оказания услуг). Речь идет только о физических лицах. В этом случае они приравниваются к сотрудникам компании согласно письму Банка России от 02/10/2014 N 29-Р-Р-6/7859. Таким образом, выдача средств под отчет и окончательный расчет с ними проводятся так же, как и со штатными работниками компании.

Кто может получать деньги под отчет: список сотрудников

Организация не обязана составлять списки лиц, имеющих возможность получить деньги в подотчет.

Хотя компания может отметить их в ЛНА (локальном нормативном акте): это может быть раздел в положении о документообороте или отдельная инструкция, по которой можно составить авансовый отчет.

Авансовый отчет: срок для предоставления

Предоставить документ нужно в течение трех рабочих дней:

- после последнего дня периода, на который деньги были выданы;

- со дня, когда подотчетное лицо приступило к работе (после болезни/отпуска или приезда из командировки).

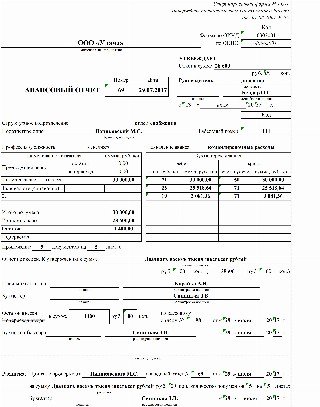

Пример. Расчет даты

Ситуация 1:

Денежные средства были выданы 15/05/2017 (то есть в понедельник) на 5 рабочих дней.

В этом случае во вторник 16/05/2017 заканчивается первый рабочий день, а пятый – в следующий понедельник, то есть 22/05/2017.

Таким образом, отчет нужно предоставить в течение 3-х рабочих дней с 23/05 до 25/05.

Ситуация 2:

На командировочные расходы были потрачены денежные средства.

Командировка заканчивается 19/05/2017, в пятницу.

Работник выходит на привычное рабочее место 22/05, в понедельник, а для предоставления авансового отчета у него будет 3 дня с 23/05 до 25/05.

Заявление на выдачу

Чтобы выдать под отчет наличные деньги сотруднику, нужен расходный кассовый ордер. Подотчетное лицо должно составить письменное заявление в произвольной форме, где будет запись о сумме необходимых средств. Резолюция руководителя подтверждает или корректирует запрос, поэтому заявление также должно содержать дату и подпись руководителя. Это обязательные реквизиты.

Нормативный акт не предусматривает форму заявления, поэтому ее можно составлять в произвольном виде, но она может также быть утверждена в ЛНА организации.

Проверка авансового отчета: сроки

После передачи отчета он проверяется в бухгалтерии, затем его утверждает руководитель компании, а потом осуществляется окончательный денежный расчет с сотрудником. Срок устанавливается приказом или в ЛНА.

Во время окончательного расчета сотрудник либо возвращает неизрасходованную часть денежных средств, либо наоборот: если пришлось потратить больше запланированной суммы и если руководство утвердило это, то работнику выплачивают перерасход.

Бухгалтерские проводки

Работник по форме N АО-1 предоставляет авансовый отчет о средствах, которые он потратил.

Остаток возвращается в кассу.

С согласия руководителя работнику возмещается перерасход, если денег было потрачено больше предусмотренного.

Как отражаются эти операции в бухучете:

Выдача денежных средств

Подотчетные денежные средства получены сотрудником: Дебет 71 – Кредит 50.

Утверждение авансового отчета

Товары (услуги или работы), оплаченные подотчетником, приняты к учету. Это могут быть командировочные расходы, канцтовары, услуги нотариуса: Дебет 10 (08, 20, 26, 44) – Кредит 71.

Остаток неизрасходованных денег получен от работника: Дебет 50 – Кредит 71.

Перерасход по авансовому отчету возвращен сотруднику: Дебет 71 – Кредит 50.

Расчеты с помощью пластиковой карты

Деньги для расходования по корпоративной карте были выданы сотруднику: Дебет 55 – Кредит 51,52.

С корпоративной карты работником сняты деньги (выданы подотчетные денежные средства): Дебет 71 – Кредит 55.

Отражено списание средств со счета без подтверждения сопутствующими документами: Дебет 73 – Кредит 55.

Для возмещения расходов работником внесены наличные деньги: Дебет 50 – Кредит 73.

Из зарплаты работника удержаны средства, потраченные по корпоративной карте на личные нужды: Дебет 70 – Кредит 73.

Из зарплаты работника в определенных случаях могут быть удержаны подотчетные суммы. Потребуются такие проводки:

Отражение подотчетных сумм, которые не были возвращены в установленный срок: Дебет 94 – Кредит 71.

Подотчетные деньги, не возвращенные в установленный срок, удержаны из заработной платы подотчетного лица: Дебет 70 – Кредит 94.

Авансовый отчет: пошаговое заполнение

Авансовый отчет готовится в одном экземпляре.

Проставляется дата, отчету присваивается номер. На лицевой стороне необходимо указать название фирмы, подразделение, ФИО генерального директора, ФИО подотчетного лица, табельный номер, должность, наименование аванса.

Сведения о наличии остатка и сумма текущего аванса отражаются в табличной части. В случае перерасхода по предыдущему авансу эта информация указывается там же. Должно отметить общее количество полученных и израсходованных средств, сумму перерасхода или остатка, сведения о бухгалтерских счетах, где отражается подотчет.

В графах 2-4 на оборотной стороне, соблюдая хронологический порядок, работник указывает реквизиты подтверждающих расходы документов, сумма затрат отмечается в 5-й графе. Сумма принятых к расходу средств указывается бухгалтером в 7-й графе, счета (субсчета) – в 9-й графе, а 8-ая графа заполняется бухгалтером, если средства были выданы в валюте.

Производственные расходы не смогут быть отражены и у организации не получится вычесть НДС без подтверждающих первичных документов, которые работник должен прикрепить к отчету. К ним относятся: чек (товарный или кассовый), ПКО, товарные накладные и т.п.

Бухгалтер заполняет расписку о принятии отчета к проверке, отрезает ее и вручает подотчетному лицу. В ней содержатся ФИО подотчетного лица, сумма полученных денег, реквизиты отчета и количество документов.

Но временами при заполнении авансового отчета возникают ошибки.

Исправление ошибок

Если в авансовом отчете была найдена ошибка, то исправлять ее нужно по общим правилам:

- Если была сделана неправильная запись. (К примеру, на канцтовары сотруднику выдали под отчет 6000 рублей. Фактическая стоимость оказалась 5483,12 руб. Но во время заполнения авансового отчета человек сделал ошибку и указал сумму расхода в 5493,12 руб. Для исправления нужно зачеркнуть одной строкой ̶5̶4̶9̶3̶,̶1̶2̶, написать верную сумму 5483,12.

- Рядом поставить отметку “исправлено”, исправление должно быть читаемым.

- Исправление необходимо заверить подписью сотрудника.

Штрафы за отсутствие авансового отчета

Если отчет не был предоставлен в установленный срок, это нарушение кассовой дисциплины. В таком случае могут быть применены следующие штрафные санкции:

- За отсутствие первичных документов положена административная ответственность. Это грубейшее нарушение требований к бухгалтерской отчетности и бухучету, за него предусмотрен штраф до 10000 рублей. Если нарушение произошло повторно, штраф увеличивается до 20000 рублей (статья №15.11 КоАП).

- Штрафы доначислений сумм за неуплату страховых взносов и НДФЛ, недоимки по налогу на прибыль (налогу при УСН). Для ИП или организации предусматривается штраф 20% от суммы доначислений (статьи №122, 123 НК).

Таким образом, налоговый инспектор может обратить внимание на следующие нарушения:

- у авансового отчета нет подтверждающих документов;

- нет заявлений на выдачу авансового отчета.

Сроки хранения авансовых отчетов

Согласно части №1 статьи №29 Федерального закона № 402-ФЗ авансовые отчеты подлежат хранению в течение 5 лет. Каждая организация сама выбирает порядок хранения отчетов. Чаще всего авансовые отчеты вместе с необходимыми документами прошиваются поквартально либо в хронологическом порядке.

Правила выдачи средств в подотчет были упрощены внесением поправок в Указание № 3210-У (Указание ЦБ от 05/10/20 № 5587-У).

С 30/11/2022 вступили в силу следующие изменения:

- в заявлении на выдачу денег не обязательно указывать срок выдачи и сумму аванса. На несколько выдач денег одному или сразу нескольким работникам можно оформлять один приказ.

- ИП и организация могут сами определять срок для предоставления авансового отчета.

- деньги в подотчет могут получать даже те работники, которые не отчитались по предыдущим полученным суммам.

- с 2022 года на заработную карту работника можно перечислять подотчетные деньги. Реквизиты карты должны быть отражены в приказе директора либо в заявлении на подотчет. Чтобы налоговые органы не подумали, что перечисленные деньги являются зарплатой, платежные поручения нужно оформлять особым образом. В поле “наименование платежа” необходимо указать, для каких целей перечислены деньги. Например: оплата командировочных расходов, оплата хозяйственных нужд и т.д.

Если соблюдать все требования законодательства, то выдача подотчетных денежных средств не обернется для организации головной болью.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!