Налоговые вычеты за обучение

Налоговый вычет за обучение – это возможность, предоставленная НК (Налоговым кодексом) РФ, вернуть часть денежных средств, потраченных на обучение.

Вы можете заполнить декларацию онлайн для получения вычета по расходам за обучение.

Кто может получить вычет за обучение

Налоговый вычет на обучение может получить физлицо, оплатившее:

- собственное обучение любой формы (очной, заочной и так далее);

- обучение детей до 24 лет очной формы;

- обучение опекаемых или подопечных до 24 лет очной формы;

- обучение брата или сестры до 24 лет очной формы (как полнородных, так и не полнородных).

Таким образом, вычет может получить сам учащийся, его родители, опекуны или попечители, а также братья и сестры (в том числе и не полнородные). Вычет за оплату иных лиц (например, супруга(и) или внуков), а также за счет средств материнского капитала – не предоставляется.

Также, например, бабушка или дедушка не могут получить вычет по расходам за обучение внуков (письмо Минфина России от 1 июня 2018 г. N 03-04-05/37757).

На сайте Вы можете заполнить декларацию 3-ндфл онлайн на налоговый вычет по расходам за обучение и отправить ее на проверку нашему специалисту.

Важным условием для получения вычета на обучение является наличие соответствующей лицензии у образовательного учреждения.

Вычет также может быть получен по расходам на обучение в дошкольных образовательных учреждениях, автошколах, при обучении за границей, при обучении дистанционно.

Оплату за обучение может осуществлять работодатель на основании заявления работника. При этом, вычет возможен только в том случае, если работник компенсирует эти расходы. Договор на обучение обязательно должен быть заключен между сотрудником и образовательной организацией. Если это правило не выполняется, тогда налоговый вычет получить, скорее всего, не получится (письмо Минфина России от 11 октября 2018 г. N 03-04-05/73029).

Также, нередки ситуации, когда в платежных документах значится ребенок. В такой ситуации, чтобы родитель смог получить вычет, необходимо указать в заявлении на вычет, что ребенку были выданы денежные средства и дано поручение на внесение их за обучение.

В то же время, согласно последнего Письма Минфина РФ от 31 октября 2017 г. N 03-04-05/71413, квитанции об оплате за обучение не должны быть оформлены на имя ребенка .

Также, встречаются ситуации, когда в платежном поручении указан родитель (один из супругов), который на момент оплаты денежных средств за обучение не работал. В таком случае, вычет сможет получить другой родитель (супруг(а)), так как, согласно Семейного кодекса РФ, денежные средства, которые были потрачены на обучение являются совместной собственностью супругов.

С другой стороны, абзац выше противоречит письму Минфина России от 16 октября 2018 г. № 03-04-05/74204 в части, когда:

супруга не является родителем ребенка мужа, воспользоваться социальными налоговыми вычетами, установленными подпунктами 2 и 3 пункта 1 статьи 219 Кодекса, она не вправе.

Казалось бы, если имущество, нажитое супругами во время брака является их совместной собственностью, роли не должно играть, дети это супруга или супруги. При возникновении подобной ситуации придется доказывать свою правоту в праве на вычет.

В каком размере может быть получен вычет за обучение

В соответствии со статьей 219 Налогового кодекса РФ, существуют определенные ограничения, в пределах которых может быть получен вычет:

- При расходах на собственное обучение, а также на обучение брата или сестры – максимальный размер вычета составляет 120 000.

Это означает, что можно вернуть не более 15 600 рублей (120 000*13% = 15 600 рублей) за год. - При расходах на обучение детей, максимальный размер вычета – 50 000 рублей на каждого ребенка.

Другими словами, можно вернуть не более 6 500 рублей (50 000*13% = 6 500 рублей) за год за каждого ребенка.

Например, если у Вас двое детей, по первому расходы на обучение составили 70 000 рублей, по второму – 35 000 рублей, вернуть за год можно все равно не более, чем 50 000*13% + 35 000*13% = 11 050 рублей.

При расходах на обучение детей, ограничение в 50 000 рублей на одного ребенка является общим на обоих родителей (опекунов или попечителей).

Важно иметь в виду, что в первом случае, ограничение по расходам в размере 120 000 рублей является общим для следующих видов социальных налоговых вычетов:

- вычет по расходам на собственное обучение, либо обучение брата или сестры; (за исключением расходов на дорогостоящее лечение), расходы на лекарства, а также страховые взносы по договорам добровольного личного страхования (в том числе страхования супруга, родителей, детей); ; .

Это означает, что, если у Вас были любые из вышеперечисленных расходов, тогда Вы имеете право самостоятельно выбрать, какие расходы и в какой части принять к вычету (но не более 120 000 рублей расходов за один год). Следовательно, по вышеуказанным расходам можно вернуть не более 15 600 рублей за один год (120 000*13% = 15 600).

Пример 1:

В 2015 году у Иванова И.И. были следующие расходы:

– расходы на собственное обучение составили 85 000 рублей;

– расходы на обучение первого ребенка – 45 000 рублей;

– расходы на обучение второго ребенка – 60 000 рублей;

– расходы на лечение (не дорогостоящее) – 30 000 рублей;

– расходы на добровольное страхование жизни – 25 000 рублей.

Иванов И.И. имеет право претендовать на следующую сумму к возврату:

расходы на собственное обучение, на лечение и на страхование жизни составили 140 000 рублей (к вычету можно принять только 120 000);

расходы на обучение первого ребенка – 45 000 рублей;

расходы на обучение второго ребенка – 60 000 рублей (к вычету можно принять только 50 000).

Итого: (120 000 + 45 000 + 50 000)*13% = 27 950 рублей. Это потенциальная сумма к возврату.

Существует еще одно очень важное ограничение:

в любом случае, вернуть можно не более, чем было заплачено подоходного налога (НДФЛ) за тот год, за который Вы претендуете на получение вычетов.

Узнать о сумме налога, который был удержан и перечислен в бюджет можно из справки 2-НДФЛ, полученной от налогового агента (своего работодателя).

Допустим, в вышеприведенном примере, заработная плата за 2015 год согласно справки 2-НДФЛ у Иванова И.И. составила 190 000 рублей. Работодатель удержал и перечислил в бюджет 24 700 (190 000*13 % = 24 700).

Таким образом, несмотря на то, что Иванов И.И. претендует на возврат из налоговой 27 950 рублей, он сможет вернуть не более 24 700 рублей. При этом, остаток 3 250 рублей (27 950 – 24 700 = 3 250) сгорает и не переносится на следующие год.

Когда и как может быть получен вычет за обучение

Вычет на обучение можно получить только за тот период, в котором была произведена оплата.

Например, если налогоплательщик фактически осуществил расходы на обучение в 2019 году, тогда только за 2019 год он имеет право на получение вычета.

Если налогоплательщик внес оплату за обучение сразу за несколько лет вперед, тогда, в любом случае, он имеет право на получение вычета только в части расходов (с учетом ограничений) понесенных в конкретном году. Неиспользованный остаток (расходы на обучение сверх лимита – 120 000 рублей и (или) больше, чем было фактически уплачено НДФЛ за год (самим физлицом или налоговым агентом) не переносится на следующие годы и сгорает.

Пример 2:

Петров П.П. заплатил за обучение 130 000 рублей в 2015 году. Согласно справки 2-НДФЛ, работодатель перечислил 13 000 рублей налога в бюджет.

Петров П.П. имеет право вернуть за 2015 год 13 000 рублей (максимально возможная сумма к возврату – 120 000*13% = 15 600, но не более перечисленной суммы налогов 13 000).

Неиспользованный остаток 2 600 рублей (15 600 – 13 000 = 2 600) сгорает и не переносится на следующий год.

Налоговый вычет на обучение может быть получен по окончании года, в котором были расходы на обучение, через налоговую инспекцию или, с 2016 года – до окончания года, через работодателя.

Для того, чтобы получить вычет у налогового органа, необходимо заполнить и подать налоговую декларации по форме 3-НДФЛ, а также приложить необходимые документы, подтверждающие понесенные расходы.

В 2022 году можно подать налоговые декларации за 2018, 2019 и 2022 года в любое время для получения налоговых вычетов.

Для того, чтобы получать налоговый вычет у своего работодателя, необходимо:

- обратиться в налоговую инспекцию с письменным заявлением и документами, подтверждающими право на вычет (в том числе приложить справку 2-НДФЛ, полученную от работодателя). На основании представленных документов, налоговая инспекция выдаст соответствующее Уведомление для работодателя;

- обратиться к работодателю с письменным заявлением и Уведомлением, полученным от налоговой инспекции.

Таким образом, получая вычет у работодателя, зарплата физлица увеличится на 13 % в месяц за счет того, что ежемесячный подоходный налог удерживаться не будет.

Документы, необходимые для получения вычета за обучение

Конкретный перечень документов для получения налогового вычета Налоговым Кодексом РФ не определен. Но существуют некоторые разъяснения контролирующих органов относительно того, какие подтверждающие документы могут потребоваться:

| Вычет на обучение самого налогоплательщика | Вычет на обучение детей | Вычет на обучение подопечных | Вычет на обучение братьев (сестер) |

| Налоговая декларация по форме 3-НДФЛ | |||

| Копии договора на обучение, приложений и дополнительных соглашений к нему | |||

| Копии документов, подтверждающих оплату обучения (квитанции к ПКО*, чеки ККТ**, платежные поручения, банковские выписки и т.п.) | |||

| Документ, подтверждающих очную форму обучения (если она не прописана в самом договоре) | |||

| Копия документа, подтверждающая степень родства и возраст обучаемого (например, свидетельство о рождении) | |||

| Документ, подтверждающий опеку и попечительство | |||

| Заявление на возврат подоходного налога (НДФЛ) | |||

ФНС в своем письме от 25 октября 2018 г. № БС-4-11/20847@ дает некоторые разъяснения о содержании документов, подтверждающих расходы:

документы, подтверждающие фактические расходы налогоплательщика за обучение, для целей предоставления социального налогового вычета должны содержать фамилию, имя, отчество налогоплательщика – физического лица, оплатившего обучение, назначение платежа со ссылкой на дату и номер договора налогоплательщика с образовательным учреждением, наименование получателя платежа – образовательного учреждения, размер уплаченной суммы, дату приема денежных средств.

Дополнительно, налоговый инспектор может попросить справку по форме 2-НДФЛ, а также копию лицензии, которая подтверждает статус учебного заведения.

Подлинники подавать не обязательно, подойдут обычные копии, при чем без нотариального заверения. Достаточно самостоятельно проставить подписи с расшифровкой и даты.

Если какие – то документы составлены на иностранном языке, в этом случае потребуется нотариально заверенный перевод на русский язык.

Также, рекомендуется составить Опись (сопроводительное письмо) с указанием перечня предоставляемых документов. Подготовить ее необходимо в двух экземплярах и на втором экземпляре, который останется у налогоплательщика, попросить налогового инспектора поставить подпись и дату принятия документов.

*ПКО – Приходный кассовый ордер

**ККТ – Контрольно – кассовая техника, чек ККТ – кассовый чек

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

© 2015-2022 ООО «ГБА»

Тел.: 8 (499) 301-04-37

Заполнение налоговой декларации 3-НДФЛ онлайн

Работаем на всей территории России.

Все права защищены.

Декларация 3-НДФЛ на вычет за обучение

Декларация на вычет за обучение подается в ФНС для оформления социального вычета. Кто может воспользоваться данной льготой и как правильно оформить отчет? Ответы на эти и другие вопросы в материале далее.

Кто вправе заявить вычет за обучение?

Времена, когда образование в нашей стране было доступным и бесплатным, кажется, безвозвратно ушли в далекое прошлое. Сегодня платить за образование приходится не только тем, кто не получил достаточно баллов на ЕГЭ, но и тем, кто выбрал престижный вуз с ограниченным количеством бюджетных мест. Не стали исключением и малыши. В условиях активного развития предпринимательства в стране открывается все больше детских учебных заведений, которые ведут свою деятельность на коммерческой основе. Каждый родитель не пожалеет денег, чтобы дать своему ребенку хороший старт и возможность получить достойное образование. Понимая это, правительство поддерживает социально значимые расходы своих граждан и предоставляет налоговый вычет, который дает возможность вернуть уплаченный ранее подоходный налог.

Кто же имеет право воспользоваться социальным вычетом? Какова его сумма? Как и когда можно его получить? Как заполнить 3-НДФЛ за обучение? На эти и другие вопросы мы постараемся ответить в сегодняшней статье.

Итак, под социальным вычетом за обучение подразумевается сумма понесенных расходов, которая может быть использована для уменьшения налогооблагаемой базы по налогу на доходы физических лиц за отчетный период. Налог, эквивалентный 13 % от суммы, потраченной на образование, подлежит возврату из бюджета. (ст. 219 НК РФ).

Оформить возврат за обучение может каждый гражданин, официально трудоустроенный и перечисляющий за себя НДФЛ в бюджет РФ. Сумма расходов, потраченная на собственное обучение или обучение ребенка, подопечного, на которого официально оформлены документы об опекунстве, брата или сестры, освобождается от НДФЛ, и законодательно закреплено право вернуть 13 % от средств, потраченных на образование, но не более установленных лимитов.

Предельно допустимая сумма, потраченная на обучение, на которую можно уменьшить налогооблагаемую базу и с которой можно вернуть ранее перечисленный налог, составляет:

- 120 000 руб. за себя (без возрастного ограничения) и братьев/сестер, не достигших возраста 24 лет;

- 50 000 руб. за каждого ребенка, не достигшего возраста 24 лет.

Важно! Воспользоваться социальным вычетом заа обучение возможно только в том случае, если у учебного заведения оформлена соответствующая лицензия.

Вполне закономерно возникает вопрос: что необходимо сделать, чтобы получить социальный вычет за обучение? Законодательством Российской Федерации предусмотрено два способа. По своему выбору налогоплательщик может воспользоваться одним из них:

- представить в налоговую инспекцию 3-НДФЛ для налогового вычета за обучение;

- оформить вычет у работодателя.

Что же необходимо предпринять, чтобы получить возможность воспользоваться вычетом за обучение?

Начинать следует со сбора документов. Только после документального подтверждения доходов и расходов следует переходить к заполнению декларации на налоговый вычет за обучение которая самостоятельно представляется налогоплательщиком в налоговую инспекцию по месту регистрации.

Список документов, необходимых для составления 3-НДФЛ за обучение ребенка или взрослого члена семьи:

- паспорт налогоплательщика и его копии;

- справка 2-НДФЛ с места работы;

- платежные документы, подтверждающие оплату обучения;

- экземпляр договора на предоставление образовательных услуг;

- копия лицензии учебного заведения;

- декларация на налоговый вычет за обучение.

Важно! Представлять в налоговую инспекцию заявление на перечисление суммы НДФЛ, подлежащей возмещению из бюджета, более нет необходимости. Начиная с 2022 года необходимые данные включены в состав декларации.

Можно ли получить социальный вычет по НДФЛ на обучение в автошколе? Ответ на этот вопрос есть в «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите в материал.

Как заполнить 3-НДФЛ за обучение?

Точные инструкции по заполнению декларации 3-НДФЛ за 2022 год можно найти в приказе ФНС РФ от 15.10.2022 № ЕД-7-11/903@.

Для самостоятельного заполнения 3-НДФЛ за оплату обучения в 2022 году следует воспользоваться актуальным бланком декларации. Для получения возврата за обучение в 3-НДФЛ необходимо заполнить следующие разделы и приложения:

- Титульный лист стандартно отражает справочную информацию о налогоплательщике, налоговой инспекции и периоде, за который представляется отчет.

- При заполнении раздела 1 трудностей возникнуть не должно. Помимо справочной документации (КБК и ОКТМО) в первом разделе следует отразить одну единственную цифру. Ту самую заветную сумму, подлежащую возмещению из бюджета.

Далее следует включенное в состав декларации заявление с реквизитами, на которые необходимо произвести возврат излишне уплаченного налога.

- Раздел 2 можно считать самым основным для расчета суммы, подлежащей возмещению из бюджета. Именно сюда переносятся данные, отражаемые в приложениях. А именно: сумма полученных дохода и суммы стандартного и социального вычетов, а также сумма налога, удержанная и перечисленная в бюджет.

- Приложение 1 содержит информацию о сумме годового дохода, полученного в отчетном периоде и сумме удержанного налога. Приложение следует заполнять в разрезе источников выплаты дохода.

В качестве примера используем ситуацию из таблицы ниже:

Важно! указать код вида дохода (в нашем случае 07 – заработная плата) и ставку, по которой исчислен и уплачен налог.

- В Приложении 5 отражаются расходы на собственное обучение и обучение детей, а также стандартные вычеты на детей, предоставленные в отчетном году работодателем.

Таким образом, мы рассмотрели подробный образец 3НДФЛ, для получения социального налогового вычета за свое обучение и обучение ребенка.

Хитрость! Декларацию 3-НДФЛ следует заполнять с конца, т. е. начинать следует с заполнения приложений.

Сроки подачи декларации на возврат налога за обучение

Декларацию на получение налогового вычета за обучение можно подавать за 3 года, предшествующих году подачи документов на возмещение, после оплаты обучения. Однако если налогоплательщик решил получить вычет через работодателя, то ждать окончания налогового периода необязательно.

Саму же декларацию на вычет за обучение следует представить в налоговую инспекцию не позднее 30 апреля после окончания предыдущего налогового года.

Надеемся, статья окажется вам полезной и поможет возместить из бюджета суммы налогового вычета за собственное обучение или обучение ваших родственников.

Заполнение декларации 3-НДФЛ на вычет за обучение за 2022 год для подачи в 2022

Российские граждане, оплатившие свою учебу или обучение детей в 2022 году, смогут вернуть часть расходов за счет применения социального вычета — для возврата налога в 2022 году нужно заполнить форму 3-НДФЛ и подать ее в налоговый орган.

В статье ниже дана пошаговая инструкция по заполнению декларации, также можно скачать новый актуальный бланк 3-НДФЛ и образец его заполнения по расходам на обучение в 2022 году.

Кто может вернуть 13 процентов за обучение за 2022 год

В 2022 году возврату подлежит НДФЛ с суммы, которой были оплачены образовательные услуги в 2022 году. Так как НДФЛ рассчитывается по ставке 13%, то и вернуть получится 13 процентов от расходов на обучение.

Такая возможность прописана в ст. 219 НК РФ, согласно которой, гражданину положен социальный налоговый вычет по расходам на учебу в установленном размере:

- 120 000 — годовая сумма вычета по затратам на свое обучение;

- 50 000 — годовая сумма вычета по расходам на учебу каждого из детей.

Вычет — это необлагаемая налогом сумма, с которой и можно вернуть 13 процентов.

Важно: в социальный вычет, равный 120 000, входят не только расходы на свое обучение, но и обучение сестер и братьев, на лечение, физкультурно-оздоровительные услуги, добровольные страховые взносы.

Максимальная сумма налога, которая подлежит возврату за обучение в 2022 году:

- 15 600 руб. за себя (братьев и сестер);

- 6 500 руб. за каждого ребенка.

Чтобы рассчитать ту денежную сумму, которую человек сможет вернуть в 2022 году, нужно определить размер потраченных средств на образовательные услуги — отдельно за себя (включая братьев и сестер) и каждого из детей. Если эти затраты не превышают указанные выше размеры социальных вычетов, то возврату подлежат 13 процентов от фактических расходов. Если превышают — то вернуть можно максимальные суммы.

Возвращаемый НДФЛ ограничен не только размером вычета и фактических расходов, но и уплаченным в расчетном году подоходным налогом. Вернуть можно сумму НДФЛ в пределах уплаченного за год налога.

Пример:

За 2022 год семья оплатила за учебу ребенка 110 000 руб., за обучение матери — 240 000 руб. Расходы подтверждаются платежными документами и договорами на оказание образовательных услуг.

Общая сумма уплаченного в 2022 году подоходного налога согласно справке о доходах составила 18 000 руб.

Указанной семье в 2022 году по закону положены максимальные суммы вычета в размере 120 000 на обучение матери и 50 000 на учебу ребенка. Общая сумма налога, которую можно было бы вернуть, составляет 22 100 (15 600 + 6 500), однако за 2022 уплачено только 18 000 налога, значит возврату подлежат только 18 000. Остаток сгорает и не переносится на следующие годы.

Для возврата налога в 2022 году необходимо собрать документы об оплате образовательных услуг, договора об оказании этих услуг, а также заполнить декларацию 3-НДФЛ, форма которой в 2022 году изменилась.

Новая форма 3-НДФЛ в 2022 году

В связи с изменениями и нововведения в налоговом законодательстве форма декларации 3-НДФЛ в очередной раз изменилась. Новый бланк утвержден Приказом ФНС №ЕД-7-11/903@ от 15.10.2021.

Новый бланк состоит из 15 листов, но для возврата налога по расходам на обучение заполнить нужно только 6 страниц: титульный лист, раздел 1 с приложением и раздел 2, приложение 1 и 5.

Ниже дана пошаговая инструкция, которая поможет правильно заполнить и подать 3-НДФЛ в ФНС.

Как подать декларацию на возврат налога за учебу

В 2022 году декларация оформляется с помощью типовой формы 3-НДФЛ, утвержденной Приказом ФНС №ЕД-7-11/903@ от 15.10.2021.

Бланк можно заполнить на бумажном носителе или в электронном виде на компьютере. Подать отчет можно на бумаге в отделение ФНС (лично или через доверенного человека) либо в электронном виде через личный кабинет на сайте ФНС.

Человек может выбрать любой удобный способ заполнения и подачи декларации 3-НДФЛ.

Перед подготовкой отчета необходимо собрать пакет документов:

- справка о доходах (ранее именовалась форма 2-НДФЛ) за 2022 год — документ запрашивается у работодателя и показывает, какая сумма НДФЛ была уплачена в отчетном году;

- договор на оказание образовательных услуг (подтверждает сам факт обучения);

- платежные документы — чеки, квитанции (их нужно было сохранять в течение года).

Без этих документов подать декларацию и вернуть налог не получится. Если обучение производилось без официального договора, не выдавались чеки при оплате, то социальный вычет не предоставляется.

Срок подачи документов в ФНС на возврат НДФЛ за обучение за 2022 год — с 01 января по 31 декабря 2022 года.

Дата 30 апреля в данном случае не действует, она актуальна только для случаев получения дохода и необходимости уплаты налога.

Для получения вычетов декларацию с подтверджающими документами можно подать в любой день в течение года, следующего за расчетным.

Заполнить 3-НДФЛ можно следующими способами:

- вручную ручкой бумажный бланк (можно распечатать или взять в отделении ФНС);

- на компьютере скачанный бланк (важно проверить, что скачанная форма имеет актуальные штрих-коды и утверждена Приказом ФНС №ЕД-7-11/903@ от 15.10.2021), далее его можно распечатать;

- в программе Декларация 2022 (скачать программу можно с сайта ФНС, далее подготовленная 3-НДФЛ либо распечатывается, либо переносится в личный кабинет налогоплательщика для электронной подачи);

- в личном кабинете налогоплательщика на сайте ФНС (подается в электронном виде, лично приходить в ФНС не нужно, что очень удобно).

Как заполнить 3-НДФЛ на социальный вычет на обучение — пошаговая инструкция

Форма 3-НДФЛ включает 15 листов, но для случая возврата 13 процентов по расходам на обучение заполнить нужно только только 6 страниц (если были иностранные источники дохода, то 7):

- титульный лист — первая страница с общей информацией;

- раздел 1 — итоговая страница с суммой налога для возврата;

- приложение к разделу 1 — заявление на возврат налога;

- раздел 2 — расчет налоговой базы и НДФЛ к возврату;

- приложение 1 — годовой заработок от российских компаний, с которого был удержан налог;

- приложение 2 — заработок от иностранных компаний, если такой был в прошедшем году;

- приложение 5 — расчет социального вычета.

Для оформления 3-НДФЛ можно воспользоваться официальным Порядком заполнения декларации из приложения 2 к Приказу ЕД-7-11/903@ от 15.10.2021.

Ниже дана пошаговая инстуркция по заполнению каждого из указанных листов декларации. Прежде, чем начинать оформление, необходимо получить справку о доходах у всех источников дохода. На ее основании будет рассчитываться вычет за обучение и заполняться приложение 1 декларации 3-НДФЛ.

Титульный лист

Первая страница декларации, которая заполняется всегда — это титульный лист. С 2022 года в связи с обновлением формы 3-НДФЛ его заполнение немного упростилось — не нужно указывать сведения о месте рождения, а также дополнительные реквизиты документа, удостоверяющего личность (место и дата выдачи).

Для получения вычета за обучение в 2022 году нужно заполнить следующие поля титульного листа:

- ИНН — вверху написать свой ИНН;

- № страницы — 001;

- корректировка — 0, если бланк заполняется впервые, если будет найдена ошибка в декларации и потребуется ее изменение, то в данное поле будет вноситься порядковый номер корректировки;

- налоговый период — 34;

- год — 2022;

- налоговый орган — необходимо заранее выбрать, в какое отделение будет подаваться декларация (обычно по месту жительства), номер отделения можно посмотреть на официальном сайте ФНС в своем регионе;

- сведения о налогоплательщике (физическое лицо, которое оплатило обучение в 2022 году, и теперь возвращает налог) — код РФ 643 (вернуть налог могут только граждане РФ), категория 760 (посмотреть можно здесь), ФИО полностью, дата рождения;

- документ, удостоверяющий личность — код вида документа можно посмотреть здесь (для паспорта РФ — 21), серия и номер переписываются из документа;

- статус — ставится 1, что означает налоговый резидент РФ;

- телефон — лучше указать тот, который всегда при себе, по которому проще до вас дозвониться, если налоговый специалист найдет ошибку в декларации, он будет звонить по этому номеру;

- количество листов декларации — можно заполнить общее число заполненных листов после того, как 3-НДФЛ будет полностью готова, пустые страницы распечатывать и подавать не нужно;

- количество листов прилагаемых документов — включаются договор на оказание услуг по обучению, платежные документы, справка о доходах;

- достоверность сведений — если 3-НДФЛ подает то лицо, которое обращается за возвратом налога, то ставится 1, ниже подпись и дата подписания; если декларацию подает представитель, то ставится 2, вписывается его ФИО.

Пример заполнения титульного листа 3-НДФЛ в 2022 году на вычет за обучение:

Раздел 1

Первый раздел заполняется в последнюю очередь, после того как были проведены расчеты вычета и суммы налога к возврату на других страницах декларации.

На этом листе нужно заполнить несколько полей:

- ИНН — в верхней части;

- фамилия и первые буквы имени и отчества;

- 020 — КБК (для налога, полученного от налогового агента, в отношении которого применима ставка 13% действует КБК 18210102010011000110);

- 030 — ОКТМО (узнать на сайте ФНС по адресу);

- 050 — сумма налога к возврату (из строки 160 раздела 2).

Пример заполнения раздела 1 формы 3-НДФЛ для социального вычета (при условии, что расходы на свое обучение составили 120 000 руб., на учебу ребенка — 10 000 руб.):

Приложение к разделу 1

Данная страница содержит заявление на возврат налога, заполнить нужно следующие поля:

- ИНН — в верхней части;

- номер страницы — 003;

- фамилия и первые буквы имени, отчества;

- 075 — ставится номер заявления 1;

- 080 — возвращаемая сумма из поля 050 раздела 1;

- 090 — КБК (18210102010011000110);

- 100 — ОКТМО;

- 110 — название банка, где открыт счет для получения средств;

- 120 — БИК банка;

- 130 — вид счета (02 для текущего, 07 для депозитного);

- 140 — номер счета;

- 150 — ФИО лица, которому принадлежит счет.

Пример заполнения приложения к разделу 1, если нужно вернуть сумму, равную 16 900 руб.:

Раздел 2

Страница декларации 3-НДФЛ, где рассчитывается возвращаемая сумма за обучение. Заполняется на основании других страниц отчета (приложения 1 и 5):

- ИНН, фамилия и инициалы — проставляются вверху на каждой странице декларации;

- номер страницы — 004;

- 001 — код дохода берется из Приложения 3 к Порядку заполнения (код 10);

- 010 — размер годового налогооблагаемого дохода, полученного от налогового агента (из строки 070 Приложения 1, а при наличии дохода от зарубженых компаний добавляется доход из строки 070 Приложения 2);

- 030 — еще раз повторяется доход из поля 010;

- 040 — размер вычета (из поля 190 приложения 5);

- 060 — налоговая база для расчета НДФЛ с учетом социального вычета (поле 030 — поле 040);

- 070 — налог, который должен быть уплачен с налоговой базы (13% от поля 060);

- 080 — НДФЛ, который был фактически удержан налоговыми агентами в расчетном году (из поля 080 Приложения 1);

- 160 — налог, подлежащий возврату, рассчитывается как разница показателей строк 080 и 070 (далее переносится в поле 050 раздела 1).

Пример заполнения раздела 2 формы 3-НДФЛ при условии, что социальный вычет составляет 130 000 (120 000 за себя + 10 000 за ребенка), а за 2022 год заработано 900 000 руб., с которых удержано 117 000 налога, возврату подлжат 16 900:

Приложение 1

При получении дохода от российских организаций или ИП в 2022 году необходимо заполнить приложение 1. Данные вносятся на основании справки о доходах, полученной от источника дохода:

- 010 — код дохода 10;

- 020 — ставка 13;

- 030 — ИНН источника дохода;

- 040 — КПП, если источник — организация;

- 050 — ОКТМО организации;

- 060 — наименование организации согласно раздела 1 справки о доходах или ФИО ИП;

- 070 — общая сумма дохода из одноименной строки раздела 5 справки от работодателя;

- 080 — удержанный НДФЛ из строки «Сумма налога удержанная» раздела справки о доходах.

Если в 2022 году было несколько источников дохода, то для каждого заполняются отдельно строки с 010 по 080. Если источников больше трех, то заполняется еще один лист с приложением 1.

При наличии иностранных источников дохода заполняется приложение 2.

Пример заполнения приложения 1 формы 3-НДФЛ, если в 2022 году было заработано 900 000 руб., с которого удержан налог 117 000 руб.:

Приложение 5

На данном листе декларации рассчитывается социальный вычет по расходам на обучение:

- в разделе 2 показывается вычет по учебе детей (в строку 100 вносится сумма вычета не более 50000 за каждого ребенка в пределах произведенных расходов, в строке 120 она еще раз повторяется);

- в разделе 3 отражается вычет за свое обучение (в строке 130 показывается вычет в пределах 120000, в строке 180 он еще раз повторяется). Если данный вычет налогоплательщик уже получал в 2022 году через налогового агента на основании уведомления, то предоставленная сумма отражается в строке 181.

Итоговая сумма социального вычета, на который есть право в 2022 году, заполняется в поле 190. Рассчитывается как сумма показателей полей 120 и 180. Если поле 181 также заполнено, то этот показатель отнимается.

Далее показатель из поля 190 переносится в поле 200 (при условии, что другие виды вычетов не положены), далее он будет отражен в строке 040 раздела 2 формы 3-НДФЛ.

В социальный вычет, к которому применяется ограничение 120 000 руб., входят не только расходы на свое обучение, но также и на обучение сестры или брата, затраты на лечение, лекарства, физкультурно-оздоровительные услуги, взносы по добровольному страхованию жизни, добровольные пенсионные взносы в НПФ.

Пример заполнения приложения 5 декларации 3-НДФЛ, если в 2022 году было оплачено свое обучение в размере 120 000 и учеба одного ребенка 10 000:

Налоговый вычет за обучение

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (абз. 3 подп. 2 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится (абз. 5 подп. 2 п. 1 ст. 219 НК РФ).

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (подп. 2 п. 1 ст. 219 НК РФ, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г. № 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (абз. 3 п. 2 ст. 219 НК РФ). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год (абз. 1 подп. 2 п. 1 ст. 219 НК РФ).

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска (абз. 4 подп. 2 п. 1 ст. 219 НК РФ).

Какие нужны документы для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина России и ФНС России. Так, по мнению ведомств, представить нужно:

БЛАНКИ И ОБРАЗЦЫ

Образец заполнения декларации по форме 3-НДФЛ при получении социального налогового вычета за обучение

Бланк заявления на предоставления документов, подтверждающих статус учебного заведения

Заявление на предоставление налогового вычета на обучение

Заявление о возврате излишне уплаченной суммы налога

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов

Образец заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана (письмо УФНС России по г. Москве от 26 июня 2012 г. № 20-14/056059@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 20 апреля 2012 г. № 03-04-05/7-539, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 12 марта 2013 г. № 03-04-05/7-204);

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 июня 2016 г. № 03-04-05/38316, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 октября 2015 г. № 03-04-07/61977). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (письмо УФНС России по г. Москве от 6 августа 2010 г. № 20-14/4/083175@). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 февраля 2013 г. № 03-04-07/7-59). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 мая 2015 г. № 03-04-05/26529, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 августа 2014 г. № 03-04-05/41163, письмо ФНС России от 18 ноября 2015 г. № БС-4-11/20124@).

Заполняем декларацию для получения вычета по расходам на обучение

Если вы оплатили собственное обучение, брата/сестры или своих детей, то можете вернуть 13% при условии наличия дохода, который облагается НДФЛ по соответствующей ставке. Максимальная сумма вычета за календарный год — 120 000 руб. в совокупности за обучение своё, брата или сестры и не более 50 000 руб. за обучение каждого ребёнка.

Вычет можно получить либо через работодателя в году, когда осуществлены расходы, либо через налоговую инспекцию при представлении декларации 3-НДФЛ по окончании календарного года.

Если в текущем году вы не обратились за вычетом к своему работодателю, то в течение трёх лет по истечении календарного года, когда возникло право на вычет, вы вправе подать декларацию 3-НДФЛ.

Как заполнить декларацию через личный кабинет налогоплательщика?

Пример

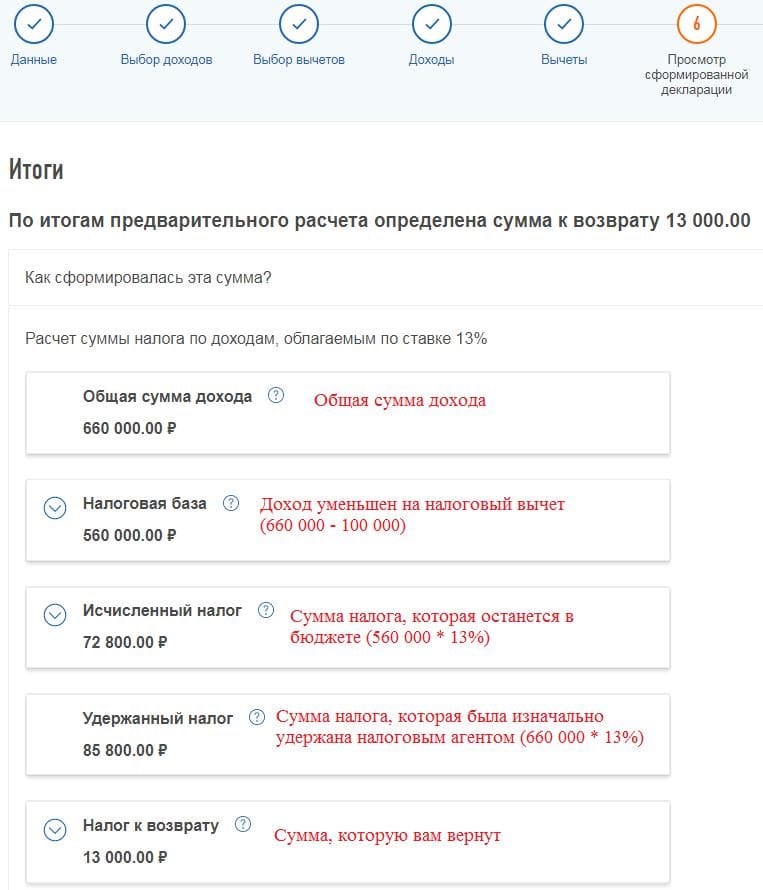

Иванов Иван Иванович 15 декабря 2018 года оплатил своё обучение, второе высшее образование, в ВШЭ на сумму 100 000 руб. Официальный годовой доход по основному месту работы у него составил 660 000 руб., с которого работодатель удержал НДФЛ в размере 85 800 руб. Подтверждает уплату налога справка 2-НДФЛ за 2018 год. Г-н Иванов решил заполнить декларацию 3-НДФЛ через личный кабинет налогоплательщика. Иван Иванович заходит в ЛК и выбирает в меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

Далее сервис направляет на вкладку, в которой отражены общие сведения. Часть из них (ФИО, № налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за 2018 год, то это следует отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию за себя лично — представляет декларацию как налогоплательщик.

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

В раздел «Доходы» необходимо перенести данные из справки 2-НДФЛ за 2018 год. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически. Если нет — необходимо перенести вручную, нажав кнопку «Добавить источник».

Из первого раздела справки 2-НДФЛ следует указать информацию о налоговом агенте.

Далее из третьего раздела справки 2-НДФЛ следует перенести данные общей суммой по каждому коду дохода.

Когда данные о доходе внесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база, далее следует указать сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

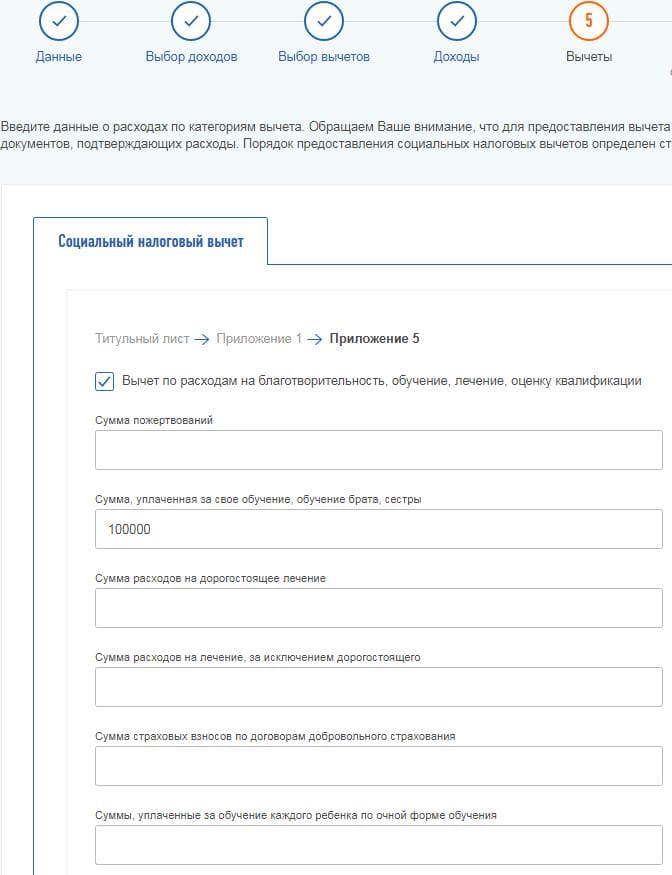

В разделе «Вычеты» указываем сумму расходов на обучение.

На итоговой вкладке будет показана информация о возврате налога.

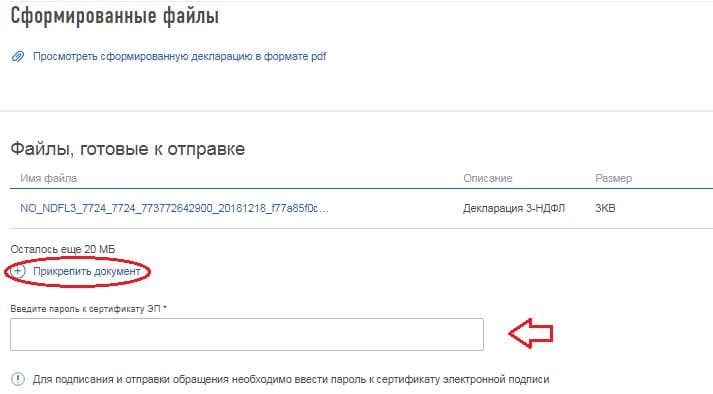

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на получение вычета по расходам на обучение. К таким документам относятся:

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

ЛК даёт сформировать заявление на возврат налога только после того, как декларация будет принята налоговым органом и выгружена в их программу. Тогда в разделе «Мои налоги» появится зелёная кнопка «Переплата», нажав на которую, можно сформировать данное заявление.

О том, в какие сроки вы получите налоговый вычет, читайте в статье «Декларация с вычетом: когда я получу деньги из налоговой».

Как заполнить 3-НДФЛ через программу декларация?

Также можно заполнить 3-НДФЛ через программу «Декларация2018», которую следует скачать с сайта ФНС России.

В первом разделе «Задание условий» необходимо отметить, что вы подаёте 3-НДФЛ и указать код своей налоговой инспекции. Если вы не знаете код, то вам поможет сервис ФНС России .

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Эту информацию также следует отразить в программе, проставив галочку напротив поля «Учитываемые „справками о доходах физического лица“. ».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

В разделе «Сведения о декларанте» указываются персональные данные физлица.

В разделе «Доходы, полученные в РФ» необходимо выбирать жёлтую ставку налога, 13%, и добавить источник выплат, нажав «+». Далее следует построчно перенести информацию из третьего раздела справки 2-НДФЛ.

В разделе «Вычеты» необходимо указать сумму расходов на обучение в пределах законодательного лимита. Согласно примеру г-н Иванов потратил 100 000 руб.

Декларация готова. Теперь можно её распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога. Распечатайте два экземпляра декларации и заявления — один экземпляр вместе с отметками инспектора оставите у себя для подтверждения того, что вы представили документы.

О том, в каком виде нужно представить данные документы, читайте в статье «Копии или оригиналы, что готовить для налоговой?».

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!

Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Налоговый вычет за обучение

Вы можете вернуть 13% от суммы, потраченной на учебу (как свою, так и детей, братьев, сестер). Но есть лимит на максимальную сумму, с которой высчитывается вычет, и ограничения по времени подачи заявления.

Содержание

Любое дополнительное образование – второе в вузе, курсы повышения квалификации, дополнительные занятия «для души», а также любые курсы, кружки, секции для детей – стоит немало. К счастью, часть потраченной суммы можно вернуть благодаря налоговому вычету. Рассказываем, как получить налоговый вычет за обучение, каков его возможный размер и как его оформить.

В каких случаях можно получить налоговый вычет за образование?

Получить вычет можно за любые «образовательные вложения» – в школе, вузе, детском саду, дополнительные занятия, курсы, спортивные секции, художественные школы, даже курсы по вождению! Причем, оформить вычет можно как за свое обучение, так и обучение детей, братьев, сестер (не достигших 24 лет). За себя можно получить вычет при любой форме обучения (то есть, налоговый вычет за обучение в вузе можно получить при очной, заочной, дистанционной форме), за детей, братьев, сестер – только при очном обучении.

Важно! Другие родственники получить вычет за обучение ребенка не могут, только родители и опекуны. Если вы получаете деньги от кого-то, оформляйте все документы на себя, в этом случае вы сможете вернуть часть суммы.

Основное условие – у образовательного учреждения, услугами которого вы пользуетесь, должна быть лицензия. Номер лицензии или ее копию вы можете запросить у администрации.

Кто может получить налоговый вычет за обучение?

Любой гражданин, который имел целевые расходы и в этот период был трудоустроен и платил с доходов НДФЛ по ставке 13%. Так как налоговый вычет – это, по сути, сумма, с которой можно не платить налоги (или которую можно вернуть, если оплата уже произведена), без официального дохода вернуть вы ничего не сможете.

Как мы уже упоминали выше, родитель (опекун) может вернуть вычет за обучение ребенка, те же правила действуют для братьев и сестер. Другие родственники не могут рассчитывать на налоговый вычет.

Какие размеры налогового вычета

Общее правило: 13% от того, что вы потратили на обучение. Но есть определенные ограничения на сумму, с которой отсчитывается вычет.

Максимальный лимит на год за себя, братьев и сестер – 120000 рублей, за ребенка – 50000 рублей. И неиспользованный остаток нельзя перенести на следующий год, если оплата произведена в течение одного года! Соответственно, максимальная сумма налогового вычета за обучение – 15600 рублей.

Например, если вы потратили на образование 180000 рублей в течение одного года, налоговый вычет за учебу вы все равно сможете получить только со 120000 рублей (и он составит 15600 рублей). «Оставшиеся» 60000 рублей «сгорят», так как перенести их на следующий год нельзя. Но если вы оплатите образование частями – например, 120000 рублей в один год и 60000 рублей в следующий – то получите вычет в течение двух лет, и суммарно он будет больше (15600 + 7800 рублей, итого 23400 рублей). Поэтому если есть возможность «растянуть» оплату, это лучше сделать.

Способы оформления налогового вычета

Получить вычет можно разными способами:

- У работодателя в том году, когда вы обучаетесь. Для этого вы подаете в налоговую инспекцию заявление на получение уведомления о праве на социальный вычет с приложением копий подтверждающих документов – это можно сделать онлайн на портале госуслуг. В течение 30 дней вам должны выслать подтверждение права на вычет. Его вы отдаете работодателю вместе с документами, список которых мы приводим далее, и у вас не вычитают из зарплаты «налоговую» часть, равную тому вычету, на который вы имеете право.

- Через декларацию в году, следующем за тем годом, когда вы обучались. Сделать это можно, кстати, в течение трех лет. Для этого подайте декларацию по форме 3-НДФЛ (сделать это можно онлайн на портале госуслуг). Имейте в виду, что для оформления декларации вам может понадобиться справка 2-НДФЛ (с мая текущего года вы можете скачать справку за прошлый год на портале госуслуг). Декларация будет проходить проверку (сроком до трех месяцев), после ее подтверждения в течение месяца вам должны вернуть сумму, равную налоговому вычету. Следить за этим можно в личном кабинете на портале госуслуг.

Список необходимых документов

Документы для налогового вычета за обучение:

- Копию договора на обучение с приложениями и дополнительными соглашениями к нему (в случае заключения);

- Копию лицензии (если в договоре отсутствуют ее реквизиты);

- Копии чеков, квитанций на оплату. Напоминаем, что они оформляются только на вас.

- Справка 2-НДФЛ за тот период, когда вы платили за образование (если обращаетесь с декларацией в налоговую).

Если вы хотите получить вычет не за себя, дополнительно нужны документ о родстве с человеком, который обучался, справка о том, что обучение было очным, документ об опеке или попечительстве (если это актуально в вашем случае).

Какой вариант получения вычета предпочесть?

Возвращать налоговый вычет через работодателя удобно тем, кто не хочет разбираться с декларацией, а также заинтересован в том, чтобы получить деньги пусть и частями (если 13% от вашей зарплаты меньше, чем вся сумма вычета), но как можно быстрее.

Получать вычет через заполнение декларации удобнее тем, кто хочет получить всю сумму сразу, пусть и через некоторый промежуток времени.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.