Налоги, взносы и отчеты для сотрудника

Правда, отчитываются за сотрудников все одинаково. Вот полная инструкция, что, как и в каком порядке делать, чтобы пользоваться льготами и соблюдать закон.

Наймите бухгалтера, не морочьте себе голову

Чтение этой статьи у обычных людей вызывает припадок, потому что форм, отчетов и телодвижений тут невозможно много. Казалось бы, ну платишь ты за сотрудников гору денег, ну неужели вы там не можете сами все посчитать? Нет, отчитывайся, сколько и за кого ты заплатил, в три разные инстанции, вот тебе куча форм. Бесит такое.

Это грустная статья о бюрократии. Если не хотите грустить, обратитесь за профессиональной помощью бухгалтера.

Со всех своих доходов физлица обязаны платить налог на доходы (НДФЛ) — 13%. Тут есть ряд исключений и оговорок, но в общих случаях налог именно такой. Если физлицо сотрудничает с ИП или компанией по договору, то компания становится налоговым агентом этого физлица — она должна рассчитать, удержать и перечислить в налоговую НДФЛ за своего работника.

По закону заработную плату нужно перечислять два раза в месяц: за первую половину месяца (это называют авансом) и за вторую.

Конкретная дата выплаты зарплаты прописана в трудовом договоре, но есть условие: выплатить нужно не позднее чем через 15 календарных дней после окончания периода, за который она начислена, а перерыв между авансом и зарплатой не может превышать 15 дней.

НДФЛ считается от полной суммы (аванс + зарплата), но перечисляется раз в месяц — не позже следующего дня после выплаты итоговой зарплаты. Если этот день выпадает на выходной или официальный праздник, платеж нужно перенести на ближайший рабочий день. По трудовому договору из примера НДФЛ за март нужно отправить до 11 апреля.

Считаем НДФЛ

Стандартный НДФЛ — 13%, чаще всего вы будете работать с ним. В некоторых случаях НДФЛ может быть 15, 30 или 35%, но эти ставки не касаются зарплаты.

Допустим, заработная плата сотрудника за месяц — 56 000 Р , сотрудник резидент.

Считаем: 56 000 Р × 13% = 7280 Р — это НДФЛ, или подоходный налог, если нет вычетов.

56 000 Р − 7280 Р = 48 720 Р — получит сотрудник на руки.

Если нужно выдать сотруднику на руки 56 000 Р , то считать будем так. Сумма к начислению: 56 000 Р / (100% − 13%) = 56 000 Р / 0,87 = 64 367,82 Р .

НДФЛ: 64 367,82 × 13% =8368,82.

На руки: 55 999,82 Р .

НДФЛ с больничных и отпускных

НДФЛ, удержанный с отпускных и больничных, нужно перечислить в бюджет не позднее последнего дня месяца, в котором доходы были выплачены.

При работе по трудовому или гражданско-правовому договору работодатель обязан выплачивать за сотрудника взносы. Принципиально то, что НДФЛ как бы платит работник, а взносы ложатся на работодателя. Стандартные взносы такие.

22% — на обязательное пенсионное страхование. Уменьшается до 10%, если общая сумма выплат сотруднику в течение года превысит лимит. Для 2022 года такой лимит — 1 292 000 Р .

5,1% — на обязательное медицинское страхование. Не зависит от размера дохода, начисляется в течение всего года.

2,9% — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Как и взносы на пенсионное страхование, имеют предельную базу. В 2018 году это 912 000 Р . Как только выплаты достигают этой суммы, взносы больше не начисляют до конца года.

От 0,2 до 8,5% — взносы на травматизм. Платят за сотрудников, оформленных по трудовому договору. Размер взноса зависит от группы профессионального риска предприятия.

Взносы на ОПС, ОМС и ВНиМ перечисляют в налоговую, и она сама распределяет их по фондам. А вот взносы на травматизм платят в ФСС.

Группа профессионального риска и размер взносов указаны в «Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» из ФСС. Его выдают при регистрации, а потом при ежегодном подтверждении основного вида деятельности. Правда, ИП подтверждает вид деятельности только при его изменении.

«Уведомление о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» выглядит так. Его выдает ФСС

Взносы нужно переводить ежемесячно. Последний день — 15 число следующего месяца. Если оно приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Находящиеся в реестре МСП — малых и средних предприятий организации и ИП из пострадавших отраслей могут воспользоваться рассрочкой по взносам с выплат сотрудникам. Взносы за март можно вносить равными долями с ноября 2022 года по октябрь 2022. А за июль — с января 2022 года по декабрь 2022. Срок — не позднее последнего числа каждого месяца.

Как платить меньше

С 1 апреля 2022 года ИП и организации из реестра МСП облагают взносами по обычным тарифам только выплаты работнику в пределах МРОТ за месяц. Сейчас это 12 130 Р . А на сумму превышения над МРОТ взносы начисляют по таким тарифам: 10% на ОПС, 5% на ОМС и 0% на ВНиМ.

Кроме того, во втором квартале 2022 года в пострадавших из-за коронавируса отраслях все ИП и организации из реестра МСП облагают выплаты работникам в любой сумме взносами по тарифу 0%.

Страховые взносы от 14 до 28% платят:

- Предприниматели, чей бизнес связан с информационными технологиями.

- Хозяйственные общества и хозяйственные партнерства в практическом применении (внедрении) результатов интеллектуальной деятельности.

- Компании, внедряющие технические инновации в особых экономических зонах.

- Компании туристско-рекреационной деятельности в особых экономических зонах.

Форму СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

СЗВ-ТД сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца.

Ежемесячно в пенсионный фонд нужно сдавать форму «Сведения о застрахованных лицах», или СЗВ-М . Сдать ее нужно не позднее 15 числа месяца, следующего за отчетным.

В отчет попадают работники, оформленные не только по стандартным трудовому и гражданско-правовому договорам, но и по всем остальным:

- По договору авторского заказа.

- По договору об отчуждении исключительного права на произведения науки, литературы, искусства — пп. 3 п. 1 ст. 420 НК

- По издательскому лицензионному договору.

- По лицензионному договору о предоставлении права использования произведений науки, литературы, искусства.

То есть если вы наняли писателя, чтобы написать книгу о ценностях вашей компании, его тоже нужно включить в СЗВ-М .

Если организация приостановила деятельность, но в ней есть оформленные работники, сдавать за них СЗВ-М все равно нужно.

Если организация не ведет финансово-хозяйственной деятельности, но при этом в ней есть работники, с которыми действуют трудовые или гражданско-правовые договоры (то есть работники не уволены), по ним должна быть представлена ежемесячная отчетность.

Это форма со сведениями о страховом стаже всех работников. Она предоставляется один раз в год по итогам отчетного периода — года. Вместе с формой СЗВ-СТАЖ нужно отправить опись передаваемых сведений по форме ОДВ-1 . Отчет сдается в районную ПФР до 1 марта года, следующего за отчетным. Проще говоря, до 1 марта 2022 года подаем отчет за 2022 год.

В отчете — информация по страховым взносам за сотрудников, которые работают по трудовым и гражданско-правовым договорам.

Если у ИП нет работников, подавать этот отчет не нужно.

В течение года эту форму необходимо сдавать, если предприятие ликвидируется до окончания года. Также форму нужно выдать сотруднику при увольнении вместе с СЗВ-М и СТД-Р , если сотрудник отказался от бумажной трудовой книжки

Немного меняется порядок действий, когда один из сотрудников выходит на пенсию. В этом случае на него нужно сдать отдельный отчет СЗВ-СТАЖ с типом «назначение пенсии». Причем этот отчет нужно подать в течение 3 календарных дней со дня поступления к работодателю заявления от работника с просьбой предоставить на него сведения о стаже.

Компания деятельности не ведет, директор в неоплачиваемом отпуске, не получает зарплату, поэтому отчислений нет, но отчет сдавать все равно нужно

В фонд социального страхования нужно подавать расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения. Если короче, нужно отчитываться по форме 4-ФСС.

4-ФСС сдается ежеквартально. В бумажном виде — не позднее 20 числа месяца, следующего за кварталом. В электронном — не позднее 25 числа того же месяца.

ИП без работников этот расчет не сдает.

В расчете отражаются только взносы на травматизм — от 0,2 до 8,5%. Дополнительно указывается, оплачивались ли больничные за производственные травмы, были ли несчастные случаи на производстве, сколько работников должны проходить обязательные медосмотры и когда эти медосмотры проводились. Если вы не составляли акт Н-1 , то несчастных случаев не было.

Это справка по каждому сотруднику о том, сколько вы ему заплатили и сколько удержали налога за прошлый год. Если в истекшем году доходы от вас получили больше 10 человек — сдаем и подписываем в электронном виде.

Справки нужно подать раз в год — не позднее 1 марта года, следующего за отчетным. С признаком «1» — на всех лиц, получивших доходы. И дополнительные справки с признаком «2» на людей, с дохода которых не было возможности удержать налог. Например, если компания провела розыгрыш в соцсетях и вручила победителю смартфон.

ИП без работников справку 2-НДФЛ сдавать не нужно.

Справку нужно обязательно выдавать работнику, когда:

- работник увольняется. Справку нужно выдать в последний день его работы;

- работник или бывший работник просто попросил. Это нужно сделать в течение трех дней со дня получения заявления с просьбой выдать справку (но на самом деле такое заявление требовать не обязательно);

- физлицо, которое получало от вас оплату, облагаемую НДФЛ, попросило — в течение 30 дней со дня обращения.

В отличие от 2-НДФЛ это обобщенный расчет для налогового агента по всем сотрудникам. Это форма, в которой отражаются доходы и суммы НДФЛ, начисленные и удержанные по всем сотрудникам в сумме, нарастающим итогом за год.

6-НДФЛ сдают не позднее последнего числа квартала, следующего за отчетным. А за год — до 1 марта следующего года. Однако в 2022 году 6-НДФЛ за первый квартал можно сдать до 30 июля — вместе с расчетом за полугодие.

Расчет сдают организации и ИП с работниками. Если у ИП нет работников, а главное, если ни в одном периоде отчетного года ни одному физическому лицу не начислен никакой доход (ни в денежной, ни в натуральной форме) — сдавать расчет не нужно.

Платили взносы? А теперь докажите. В этом отчете отражается сумма страховых взносов за сотрудников по трудовым и гражданско-правовым договорам:

- Обязательное пенсионное страхование (ОПС).

- Обязательное медицинское страхование (ОМС).

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Срок сдачи РСВ — до 30 числа месяца, следующего за истекшим кварталом. Но в 2022 году РСВ за первый квартал можно было сдать до 15 мая.

Если у ИП нет работников — сдавать отчет не нужно.

Если в компании больше 10 сотрудников, наймите бухгалтера

Расчет по страховым взносам, 2-НДФЛ , 6-НДФЛ обязательно направлять в электронном виде при сдаче отчетности больше, чем на 10 человек. 4-ФСС — при средней численности за предыдущий год больше 25 человек. СЗВ-М , СЗВ-СТАЖ — при сдаче отчетности на 25 человек и больше. СЗВ-ТД — при количестве работников за прошлый месяц 25 и более человек.

Все отчеты придется подписывать усиленной электронно-цифровой подписью. Чтобы наверняка — консультируйтесь с профессионалом, не верьте статьям в интернете.

Сроки по всем отчетам

Подписывайтесь на календарь ИП — ежемесячно присылаем список отчетов по сотрудникам (если, конечно, вы поставите нужную галочку).

Учет заработной платы в бухгалтерском учете (нюансы)

Учет заработной платы в бухгалтерском учете осуществляется при помощи счета 70. Рассмотрим, как организовать учет расчетов с персоналом по оплате труда, и разъясним нюансы ведения учета зарплаты сотрудников в материале далее.

Организация бухгалтерского учета заработной платы на предприятии

С целью организации бухучета труда и зарплаты на предприятии в учетной политике прописывается, какие формы первичных документов для этой цели будут использованы. При этом со вступлением в силу закона о бухучете от 06.12.2011 № 402-ФЗ использование унифицированных форм перестало быть обязательным.

Но многие бухгалтеры при организации учета оплаты труда на предприятии отдают предпочтения формам первичных документов, утвержденным постановлением Госкомстата от 05.01.2004 № 1. Первичной документацией по учету движения персонала являются приказы (о приеме на работу, увольнении, переводах, предоставлении оплачиваемого отпуска и т. д.). Для каждого принятого на работу сотрудника заводится личная карточка и открывается персональный лицевой счет.

На лицевой счет, открываемый, как правило, на год, заносятся данные о начисленной и выплаченной зарплате, суммах удержаний и вычетов. Данные в лицевые карты переносятся из табелей учета рабочего времени, листов нетрудоспособности, нарядов на выполнение сдельной работы, приказов (о произведении удержания или начислении премии) и проч.

О порядке организации первичного бухучета на предприятии можно узнать из статьи «Порядок организации первичного бухгалтерского учета».

Бухучет расчетов с персоналом по оплате труда — счет для учета

Для учета расчетов по оплате труда персоналу используется бухсчет 70 — на нем обобщаются соответствующие сведения по каждому работнику предприятия.

По дебету счета показываются суммы выплаченной зарплаты, а также суммы удержаний (по налогам (сч. 68), по исполнительным документам (сч. 76), недостачам (сч. 73) и порче ценностей (сч. 94) и т. д.). Если работник своевременно не получил начисленную ему зарплату, то данная сумма отражается по дебету сч. 70 в корреспонденции со сч. 76.

По кредиту отображаются:

- суммы начисленной зарплаты в корреспонденции со счетами, на которых собираются соответствующие затраты;

- суммы начисленных отпускных в корреспонденции со сч. 96;

- начисленные дивиденды сотрудникам фирмы в корреспонденции со сч. 84.

На предприятиях должен быть организован аналитический учет по бухсчету 70 в отношении каждого работника.

Как учесть расходы на оплату труда в натуральной форме, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О регистре бухгалтерского учета, обобщающим информацию о расчетах с сотрудниками по оплате труда, читайте в статье «Особенности оборотно-сальдовой ведомости по счету 70».

Бухгалтерский учет: начисление заработной платы

В связи с тем, что затраты по зарплате отражаются в себестоимости произведенной продукции, начисление зарплаты проводится по сч. 70 в корреспонденции со счетами:

- 20 (23, 25, 26, 29) — для производственных предприятий (в зависимости от структурного подразделения, где занят сотрудник);

- 44 — для торговых предприятий.

Бухучет: зарплата к выдаче

Бухучет заработной платы и удержаний из нее должен также наглядно отражать сумму к выплате работникам на руки. В связи с этим начисленные по дебету сч. 70 суммы заработной платы будут уменьшены.

Из зарплаты всех сотрудников в обязательном порядке удерживается НДФЛ — с этой целью делается проводка Дт 70 Кт 68.

Выплата зарплаты (без НДФЛ и удержаний по исполнительным листам и др.) производится через кассу или путем перечисления средств на карточный счет сотрудника. При выдаче зарплаты сч. 70 корреспондирует со сч. 50 (51).

О том, как перечисляется зарплата на карту, вы сможете узнать из статьи «Порядок перечисления зарплаты на банковскую карту».

Бухгалтерский учет расчетов по оплате труда — проводки

В соответствии с планом счетов, утвержденным приказом Министерства финансов от 31.10.2000 № 94н, предполагается использование таких основных проводок со сч. 70:

- Дт 70 Кт 50–52, 55, 68–69, 71, 73, 76, 79, 94;

- Дт 08 20, 23, 25, 26, 28–29, 44, 69, 76, 79, 84, 91, 96–97, 99 Кт 70.

Бухгалтерский учет труда и заработной платы у упрощенцев

Учет зарплаты на ОСН и УСН производится одинаково, за тем исключением, что не все упрощенцы смогут уменьшить свои доходы на сумму затрат по оплате труда. Такое право сохраняется лишь для тех упрощенцев, которые выбрали объект упрощенного налогообложения «доходы за вычетом расходов».

Как учесть расходы на оплату труда при УСН, подробно разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Итоги

Для бухучета оплаты труда персонала используется счет 70. На нем обобщается информация о начисленной заработной плате, удержаниях и суммах, подлежащих к выплате.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Отчётность по заработной плате в 2022 году

Работодатели обязаны предоставлять зарплатную отчётность в государственные ведомства, такие как в ФНС, ПФР и ФСС. Вид сведений зависит от уплаченных компанией налогов.

В статье расскажем, какую отчётность по заработной плате и в какой срок необходимо сдавать в 2022 году. А также о новом документе, который необходимо предоставить в мае этого года.

Какую сдают отчётность по заработной плате

Работодатели отчисляют в бюджет денежные средства на НДФЛ, пенсионное, социальное и медицинское страхование. За все перечисления компания отчитывается перед государственными органами. Также сдача сведений осуществляется в органы государственной статистики. Документы содержат в себе информацию о размере штата, зарплатного фонда и рабочих условиях, созданных для сотрудников.

Сдать отчётность по заработной плате вправе руководитель, бухгалтер, сотрудник компании и наёмные физлица, с которыми заключён договор на оказание данных услуг.

В 2022 году ввели новые правила сдачи зарплатной отчётности. Одни документы отменили, а другие были объединены.

Изменения в отчётности по заработной плате в 2022 году

Налоговая служба обновила зарплатную отчётность в 2022 году. Цель изменений — сокращение количества бланков для экономии трудозатрат как налогоплательщиков, так и сотрудников ведомства. Данные необходимо переносить в отчёты с новыми строками или объединённые справки. Срок сдачи для документов различный.

Рассмотрим, какие изменения в отчётности по заработной плате вступили в силу в 2022 году.

Сведения о среднесписочной численности

Данный отчёт отменён с 2022 года. Сведения за 2022 год сдавать не требуется. Информацию о среднесписочной численности сотрудников теперь отправляют с расчётом по страховым взносам.

Расчёт по страховым взносам

В соответствии с приказом ФНС № ЕД-7-11/751@ бланк РСВ обновлён. Сдача отчёта за 2022 год осуществляется в новом формате.

Ранее среднесписочную численность сдавали на бланке КНД 1110018. Теперь данную информацию вписывают в титульный лист РСВ.

В документе по расчёту появилась отдельная страница. Новые строки необходимы для IT-компаний, имеющих право применять пониженные тарифы страховых взносов. Также в отчётности применяют новые шифры, которые указывают на используемый тариф и категорию физлица.

Документ необходимо сдать до 30 числа месяца, следующего за отчётным кварталом.

Справка 2-НДФЛ

Отдельная сдача 2-НДФЛ бухгалтерией больше не производится. Информацию предоставляют вместе с расчётом 6-НДФЛ. С 2022 года документы объединены. Справка предоставляется ежегодно в виде приложения.

Расчёт 6-НДФЛ

Бухгалтерский бланк расчёта 6-НДФЛ изменился. Форма документа утверждена приказом ФНС № ЕД-7-11/753@. Начиная с первого квартала 2022 года, сведения заполняют по новой форме. В ней изменили два раздела отчёта, а в ежегодную добавили приложение 2-НДФЛ.

Для вашего удобства составили таблицу предоставления отчётности по заработной плате:

| Отчёт | Способ представления отчёта за 2022 год | С какого момента применять новый бланк |

| Сведения о среднесписочной численности | Документ отменён | |

| Расчёт по страховым взносам | Новый бланк | С отправки отчётности за 2022 год |

| 2-НДФЛ | Документ отменён | |

| 6-НДФЛ | Новый бланк | С отправки отчётности за 2022 год |

Сроки сдачи отчётности по заработной плате в 2022 году

Сдача зарплатной отчётности осуществляется в срок, установленный законодательством. Документы необходимо предоставлять по окончании года, квартала и месяца.

Рассмотрим подробнее в таблицах, когда и какие документы необходимо сдать в 2022 году.

Сроки сдачи ежемесячной отчётности по зарплате

| Содержание отчёта | Срок сдачи и нормативные документы | Фактический срок сдачи | Примечания |

| Отчёт по форме СЗВ-М | 15 число месяца, следующего за отчётным, в соответствии с п. 2.2 ст. 11 27-ФЗ | За январь 2022 года — 15 февраля 2022 года; |

за февраль 2022 года — 15 марта 2022 года;

за март 2022 года — 15 апреля 2022 года;

за апрель 2022 года — 15 мая 2022 года;

за май 2022 года — 15 июня 2022 года;

за июнь 2022 года — 15 июля 2022 года;

за июль 2022 года — 15 августа 2022 года;

за август 2022 года — 15 сентября 2022 года;

за сентябрь 2022 года — 15 октября 2022 года;

за октябрь 2022 года — 15 ноября 2022 года;

за ноябрь 2022 года — 15 декабря 2022 года;

Сроки сдачи СЗВ-ТД

В 2022 году, сведения о трудовой деятельности зарегистрированного лица сдают в двух случаях:

- при условии приёма и увольнения работника. Данные предоставляют в срок не позже рабочего дня, следующего за днём издания кадрового приказа;

- при условии перевода сотрудника на другую постоянную работу или при подаче работника заявления о выборе формы трудовой книжки. Данные предоставляют не позднее 15-го числа месяца, следующего за месяцем издания кадрового приказа.

Если данных кадровых событий не было в прошедшем месяце, то ежемесячную форму сдавать не требуется.

Ежеквартальные сроки отчётности по заработной плате

| Содержание отчёта | Срок сдачи и нормативные документы | Фактический срок сдачи | Примечания |

| Форма 4-ФСС: Расчёт по начисленным и уплаченным страховым взносам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | В бумажном виде 20-го числа и электронной форме 25-го числа месяца, следующего за отчётным, в соответствии с п. 1 ст. 24 125-ФЗ. | За 2022 год — 20 января 2022 года в бумажном виде и 25 января 2022 года в электронной форме; |

за 1 квартал 2022 года — 20 апреля 2022 года в бумажном виде и 25 апреля 2022 года в электронной форме;

за полугодие 2022 года — 20 июля 2022 года в бумажном виде и 25 июля 2022 года в электронной форме;

за 9 месяцев 2022 года — 20 октября 2022 года в бумажном виде и 26 октября 2022 года в электронной форме;

за 1 квартал 2022 года — 30 апреля 2022 года;

за 2 квартал 2022 года — 31 июля 2022 года;

за 3 квартал 2022 года — 2 ноября 2022 года;

за 1 квартал 2022 года — 30 апреля 2022 года;

за 2 квартал 2022 года — 30 июля 2022 года;

за 3 квартал 2022 года — 30 октября 2022 года;

Сроки ежегодной отчётности по заработной плате

| Содержание отчёта | Срок сдачи и нормативные документы | Фактический срок сдачи | Примечания |

| 2-НДФЛ: Сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу | 1 марта года, следующего за отчётным, в соответствии с п. 2 ст. 230 НК РФ. | За 2022 год — 1 марта 2022 года; |

Отчётность по зарплате в Росстат

До 20 мая включительно необходимо сдать новый отчёт в территориальный орган Росстат. Бланк составляют по форме № 1 «Сведения о распределении численности работников по размерам заработной платы». Документы подают работодатели, которых определила служба Государственной статистики. Для проверки предоставления данных пользователю нужно перейти на сайт ведомства и указать необходимые реквизиты.

В соответствии с п. 1 указаний приказа Росстат № 37 от 27.01.2022 года, документ сдают только юридические лица.

Статистика предоставляется, даже если компания не вела деятельность в отчётном периоде, но начислила заработную плату сотрудникам за апрель 2022 года. При проверке правильности заполнения данных арифметический расчёт не должен быть нулевым.

Чтобы не получить штраф, документацию необходимо отправить в установленный срок. Для отправки электронной отчётности по заработной плате рекомендуем использовать «Астрал Отчёт 5.0». Это онлайн-сервис, который позволит сформировать и сдать электронные документы с любого ПК и из любой точки мира при наличии интернета.

Какую отчетность по заработной плате подавать в 2022 году

Какие отчеты сдаются по заработной плате в 2022 году:

- в ФНС — расчет 6-НДФЛ, РСВ;

- в ПФР — СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ;

- в ФСС — расчет 4-ФСС;

- в Росстат — формы П-4, П-4 (НЗ).

Какие отчеты сдают по зарплате

Зарплатные отчеты подают в четыре ведомства: налоговую инспекцию, Пенсионный фонд, Соцстрах и Росстат. Перечень отчетов, сроки и способы их сдачи зависят от штатной численности организации.

Отдельный отчет о среднесписочной численности работников в 2022 г. сдавать не надо. До 2022 г. форму ежегодно (до 20 января) сдавали в ИФНС. Но с 2022 года информацию о средней численности включили в другой налоговый отчет — расчет по страховым взносам (Приказы ФНС № ЕД-7-11/ [email protected] , ЕД-7-11/ [email protected] от 15.10.2020). Кроме того, сведения о среднесписочной численности показывают и в других отчетах — в расчете 4-ФСС, статистических формах П-4 и П-4 (НЗ).

Подготовили таблицу и сроки сдачи отчетность по заработной плате в 2022 году для работодателей:

Расчет 6-НДФЛ

Каждый квартал. Предельный срок — последнее число месяца, который следует за отчетным периодом. Годовой расчет направляют в ИФНС до 01.03 по схеме «в текущем году за предыдущий».

РСВ

Каждый квартал. До 30 числа месяца, который следует за отчетным.

Расчет 4-ФСС

Каждый квартал. Сроки для страхователей разные, зависят от формы отчетности: бумажный расчет отправьте до 20-го числа следующего месяца, электронный — до 25-го числа.

СЗВ-М

Каждый месяц. До 15-го числа следующего месяца.

СЗВ-ТД

Каждый месяц, но только при наличии кадровых изменений. При приеме и увольнении сотрудников форму отправляют на следующий день после приказа, а при переводе на другую должность или замене бумажной трудовой на электронную — до 15-го числа, но уже в следующем месяце.

СЗВ-СТАЖ

Каждый год. Предельный срок — до 01.03 после отчетного года.

Каждый месяц или квартал — все зависит от численности сотрудников. Предельный срок — до 15-го числа следующего месяца.

Каждый квартал. До 8-го числа месяца, который следует за отчетным кварталом.

Что нового в зарплатной отчетности 2022 года

Бланки и инструкции по заполнению отчетов по з/п периодически меняются. В 2022 г. разработали и утвердили новые формы 6-НДФЛ, РСВ, статформ на 2022 г. Основные изменения:

- расчет 6-НДФЛ и отчет 2-НДФЛ объединили. Справки о доходах и суммах налога физических лиц подают в составе 6-НДФЛ за 4 квартал отчетного периода (Приказ № ЕД-7-11/ [email protected] от 15.10.2020). Такой формат отчетности применяется с отчета за 2022 г. Это не все изменения: налоговики изменили и саму форму расчета. С 01.01.2022 отчитывайтесь на новом бланке (Приказ ФНС № ЕД-7-11/ [email protected] от 28.09.2021);

- обновили и расчет по страховым взносам, причем дважды. С отчетности за 2022 г. страхователи отчитывались по-новому, с включением в отчет сведений о среднесписочной численности сотрудников (Приказ ФНС № ММВ-7-11/ [email protected] от 18.09.2019 в ред. Приказа № ЕД-7-11/ [email protected] от 15.10.2020). А с отчетности за 1 квартал 2022 бланк РСВ снова меняется (Приказ ФНС № ЕД-7-11/ [email protected] от 06.10.2021);

- ПФР тоже изменил основные отчетные формы. С 30.05.2022 СЗВ-М следует отправлять на бланке из Постановления правления ПФ РФ № 103п от 15.04.2021. А СЗВ-ТД поменяли 01.07.2021: действующая форма закреплена в Постановлении правления ПФ РФ № 730п от 25.12.2019;

- новые формы и у Росстата. С отчетности за январь и за 1 квартал 2022 г. заполняйте бланки из Приказа № 457 от 30.07.2021;

- отчитывайтесь в Росстат только в электронной форме (500-ФЗ от 30.12.2020). С 01.01.2022 этот порядок распространяется и на МСП. По новым правилам, файл со статотчетностью подписывают и отправляют по электронной почте в территориальное отделение статистического ведомства.

Что сдавать в налоговую

В нормативных документах ФНС разъясняется, что предоставить в налоговую по начислению зарплаты — два расчета: 6-НДФЛ и расчет по страховым взносам. Обе формы с 2022 г. обновляют.

6-НДФЛ

В состав расчета 6-НДФЛ теперь входят справки о доходах и суммах налога физического лица. Бланк, который действует с 01.01.2022, то есть с отчетности за 4 квартал 2022 г., утвержден Приказом ФНС № ЕД-7-11/[email protected] от 28.09.2021.

Отчет 2-НДФЛ больше не сдают. Его включили в состав расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (КНД 1151100). В первый раз совместный отчет подают по итогам 2022 г.

Сроки сдачи 6-НДФЛ в 2022 по кварталам:

- за 4 квартал 2022 — до 01.03.2022;

- за 1 кв. в 2022 — до 04.05.2022 (перенос с 30.04.2022 с учетом выходных и майских праздников);

- за 2 — 01.08.2022 (перенос с 31.07.2022, воскресенья);

- за 3 — 31.10.2022;

- за 4 кв. 2022 — до 01.03.2023.

За просрочку налоговики оштрафуют на 1000 рублей за каждый полный и неполный месяц просрочки (п. 1.2 ст. 126 НК РФ). Кроме того, инспектор вправе блокировать счета нарушителя, если отчет не предоставляют больше 20 дней после установленного срока.

В приказах ФНС приводится точное название отчетности в ИФНС по НДФЛ и страховым взносам: 6-НДФЛ — КНД 1151100, расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, а РСВ — КНД 1151111, расчет по страховым взносам.

РСВ сдают ежеквартально, не позднее 30 числа месяца, следующего за отчетным кварталом. Если дата сдача выпадает на выходной, предельный срок переносится на следующий рабочий день.

Если численность сотрудников страхователя — 10 человек и больше, расчет надо сдавать только в электронной форме. Если у работодателя трудоустроены меньше 10 человек, он вправе выбрать форму сдачи отчета — в бумажном или электронном виде.

Вот сроки отчетов по заработной плате в 2022 году в ИФНС — ежеквартальных расчетов по страхвзносам:

- 2022 г. — 31.01.2022 (30.01.2022 выпадает на воскресенье);

- 1 квартал 2022 г. — 04.05.2022 (перенос из-за майских праздников, отчитываемся по новой форме);

- 2 квартал 2022 г. — 01.08.2022 (30.07.2022 выпадает на субботу);

- 3 квартал 2022 г. — 31.10.2022 (30.10.2022 выпадает на воскресенье);

- 2022 г. — 30.01.2023.

Штрафы по РСВ — от 5% до 30% от суммы взноса, подлежащего уплате в бюджет, но не меньше 1000 рублей (ч. 1 ст. 119 НК РФ).

Что сдавать в фонды

Бухгалтеры ведут учет заработной платы, и отчетность сдают в разные фонды. В ФСС необходимо отправлять ежеквартальный расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. В ПФР надо ежемесячно предоставлять сведения о застрахованных лицах и трудовой деятельности зарегистрированного лица.

Расчет 4-ФСС подают на бланке из Приказа ФСС № 381 от 26.09.2016, но его собираются обновить. Способ сдачи отчетности зависит от среднесписочной численности. Если у страхователя работают больше 25 человек, то отчетность подают только в электронной форме. А если в штате 25 человек и меньше, то страхователь сам выбирает, отчитаться ему на бумаге или в электронном виде.

Какие отчеты сдавать за работников

Отчитываться за сотрудников обязаны все работодатели: организации и ИП. Сдавать формы нужно в четыре инстанции: налоговую инспекцию, Пенсионный фонд, Фонд социального страхования и Росстат. Если опоздать со сдачей, работодателя оштрафуют. Рассказываем, какие отчеты, куда и когда нужно сдать, чтобы избежать штрафов.

Справка о доходах 2-НДФЛ. Работодатель подает в налоговую инспекцию справку 2-НДФЛ по каждому сотруднику, который в течение года получил доход. В расчет нужно включить штатных работников и специалистов, оформленных по гражданско-правовому договору. В справке указывают полученный и удержанный налог за прошедший год.

ПРИМЕР: В компанию на лето приняли продавцов мороженого и заключили гражданско-правовой договор. По итогам года работодатель подает по временным сотрудникам справку по форме 2-НДФЛ.

Годовой отчет подают в налоговую инспекцию до 1 марта следующего года. Если подать с опозданием, работодателя оштрафуют на 200 ₽ за каждую справку. Работодателя также оштрафуют, если налоговый инспектор найдет в форме 2-НДФЛ ошибку. Налоговая взыщет с работодателя по 500 ₽ за каждый документ с ошибкой. Если работодатель раньше налоговиков найдет и исправит недочеты, штрафа можно избежать. Для этого нужно отправить в налоговую исправленную справку 2-НДФЛ.

СЗВ-СТАЖ и ОДВ-1. Раз в год работодатель подает отчет СЗВ-СТАЖ о страховом стаже сотрудников, который они накопили за время работы в компании, и опись передаваемых сведений по форме ОДВ-1. Отчет СЗВ-СТАЖ подают работодатели, которые в течение года платили зарплату сотрудникам по трудовым и гражданско-правовым договорам. Если ИП работает без сотрудников, подавать отчет не нужно.

Отчет подается в Пенсионный фонд до 1 марта следующего года. Если в компании 25 и более человек, отчет можно отправить только в электронном формате. Если меньше 25 сотрудников — фонд примет любую форму отчета: электронную и бумажную.

За несданную вовремя отчетность работодателя ждет штраф — 500 ₽ за каждого сотрудника. Если отчет сдали вовремя, но включили не всех сотрудников, снова штраф — 500 ₽ за каждого «забытого» человека. При малейшей неточности: неверный СНИЛС, ИНН или ошибка в Ф. И. О. человека, штраф прежний — 500 ₽ за каждого сотрудника.

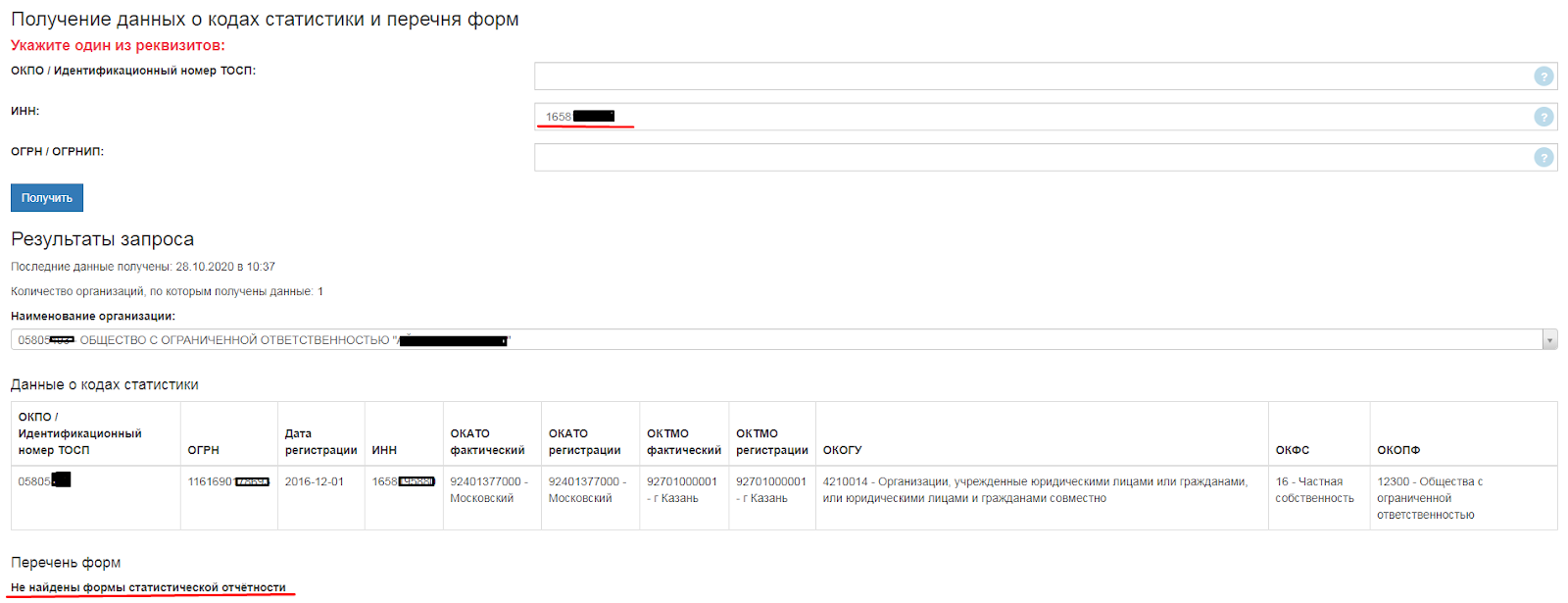

Росстат. Росстат изучает экономические и статистические показатели бизнеса. Крупные организации отчитываются перед Росстатом регулярно — раз в год, квартал или месяц. Очередность зависит от вида отчетности и видов деятельности. Например, Форму 1-ИП предприниматель сдает раз в год, а Форму ПМ-ПРОМ — ежемесячно.

Средний, малый и микробизнес предоставляет информацию только по запросу. Если Росстат хочет получить отчет, на имя руководителя высылают требование: ИП получает документ на адрес по прописке, ООО — на юридический адрес. В требовании перечислены формы, которые необходимо сдать, и сроки сдачи. Вместе с требованием руководитель получает формы отчетов и инструкции по их заполнению. Бывает, что письмо не доходит, работодатель не знает о требовании и не подает отчет. Тогда компанию оштрафуют. Чтобы избежать штрафа, лучше самостоятельно проверить, нужно ли вам подавать отчет. В поисковой строке сайта Росстата введите ОКПО, ИНН или ОГРН/ОГРНИП организации.

Если формы статистической отчётности не найдены — в этом году сдавать отчеты не нужно. Если появилась таблица «Перечень форм» — нужно отправить указанные в ней отчеты

Заполненный отчет нужно отнести в региональное отделение Росстата. Адрес можно узнать на их сайте. Если не получается сходить в Росстат лично, отчет можно отправить по почте ценным письмом с описью вложения или подать электронный отчет в личном кабинете Росстата. Электронные формы отчетности нужно подписать электронной подписью.

Если не сдать отчеты в Росстат, организацию ждут самые крупные штрафы: компанию или ИП оштрафуют от 20 000 до 70 000 ₽ за первое нарушение и от 100 000 до 150 000 ₽ — за повторное. Кроме того, руководителя оштрафуют от 10 000 до 20 000 ₽ за первое нарушение и от 30 000 до 50 000 ₽ — за повторное.

Справка о доходах 6-НДФЛ. По отчету 6-НДФЛ налоговые инспекторы отслеживают, насколько правильно и своевременно работодатель начислил налог и перечислил деньги в бюджет. Сотрудников, которые получали зарплату вещами или продуктами, также нужно указать в справке 6-НДФЛ.

Отчет сдают каждый квартал, срок отчетности: до 30 апреля, до 31 июля, до 31 октября и до 1 марта следующего года. В отчет собирают общую информацию о начисленных и удержанных НДФЛ по всем сотрудникам. Справка 6-НДФЛ отличается от формы 2-НДФЛ: в 2-НДФЛ собирают данные по одному сотруднику, в 6-НДФЛ — по всем работникам компании. Можно сказать, что форма 6-НДФЛ — это сборник справок 2-НДФЛ.

Доходы и удержанные налоги указывают нарастающим итогом с начала года. Рассмотрим, как это выглядит в отчетах. Например, сотрудник получает зарплату 20 000 ₽ в месяц. Из этой суммы работодатель ежемесячно выплачивает НДФЛ 13% или 2600 ₽, и 17 400 ₽ сотрудник получает на руки. В 6-НДФЛ суммы указывают нарастающим итогом.

Разъяснения Роструда: обязанности бухгалтерии и отдела кадров

Нужно ли указывать в трудовом договоре место жительства сотрудника?

Достаточно часто работодатели задаются вопросом о необходимости указания в трудовом договоре постоянной или временной регистрации работника. Так ли это необходимо?

Обратившись к положениям Трудового Кодекса Российской Федерации, а именно к части 1 статьи 57 ТК РФ, можно узнать, что в трудовом договоре обязательно указание определённых сведений о сотруднике, с которым данный договор и заключается:

- ФИО сотрудника, с которым заключается трудовой договор, а также наименование работодателя. В случае, когда договор заключается с физическим лицом — ФИО работодателя

- сведения, подтверждающие личность сотрудника, принимаемого на работу, согласно заключаемому трудовому договору. Как правило это паспортные данные. Причём указываются паспортные данные как сотрудника, так и работодателя, если это физлицо

- ИНН (если работодателем является физическое лицо, то этот пункт не обязателен)

- информация о наделённом соответствующими полномочиями представителе работодателя

- место и дата подписания данного трудового договора

Таким образом, ответ на вопрос о необходимости указания регистрации сотрудника, принимаемого на работу — работодатель не обязан указывать какие-либо регистрационные данные сотрудника в трудовом договоре: будь то временная или же постоянная регистрация, а также адрес проживания сотрудника. Сведений из документа, подтверждающего личность данного гражданина, вполне достаточно.

Как видно, упомянутая норма не обязывает работодателя указывать в трудовом договоре адрес регистрации работника по месту проживания. Сведений о документе, удостоверяющем личность работника, будет достаточно.

Порядок расчёта компенсации за неиспользованный отпуск при увольнении сотрудника

Согласно положениям Трудового Кодекса, при ненормированном рабочем дне сотруднику полагается дополнительные 6 дней оплачиваемого отпуска, кроме ежегодного. В том случае, когда сотрудник увольняется после того, как отработал в компании 6 месяцев, ему полагается компенсация за неиспользованный дополнительный отпуск. Как правильно рассчитать размер данной компенсации?

Согласно нормам Трудового Кодекса Российской Федерации, денежная компенсация за неиспользованные дни дополнительного оплачиваемого отпуска рассчитывается, исходя из отработанного сотрудником времени.

Таким образом, если за год сотруднику полагается дополнительный оплачиваемый отпуск протяжённостью 6 календарных дней, то за 6 месяцев неиспользованный отпуск составит 3 дня, именно за них и должна быть начислена и выплачена денежная компенсация.

Допустима ли отправка Почтой России справки о заработной плате сотруднику?

В ситуации, когда уволившийся сотрудник не может самостоятельно прийти за справкой о заработной плате, документ допустимо отправить посредством Почты России.

Следует отметить, что работодатель обязан выдать уволенному сотруднику справку о заработной плате (182н) при определённых условиях:

- при расторжении трудового договора, в день прекращения исполнения сотрудником его трудовых обязанностей

- после расторжения трудового договора, но по заявлению сотрудника, которое он оформил в письменной форме. При этом срок выдачи такой справки не должен превышать трёх рабочих дней, согласно положениям статьи 62 Трудового Кодекса РФ

Наличие документа об образовании

В случае, если при трудоустройстве сотрудник не предоставил документ об образовании, работодатель вправе потребовать их предоставить, даже спустя несколько лет.

Однако тут существуют уточнения. Требование работодателя будет провомерным исключительно в том случае, если:

- согласно положениям действующих в организации локальных нормативных актов данное требование допустимо. Например, когда необходимость предъявления документа об образовании прописана в должностной инструкции

- в случае, когда занимаемая сотрудником должность подразумевает наличие у сотрудника специальных знаний или специальной подготовки (ч. 1 ст. 65 ТК РФ)

Порядок произведения регистрации кадрового документооборота

В некоторых организациях от кадровиков требуют ведение журналов документооборота, в которых регистрируются трудовые договора, заключенные с сотрудниками, кадровые приказы и т. п. Однако как таковой такой необходимости нет и ответственность за их отсутствие нормами трудового законодательства не предусмотрена.

В чьи обязанности входит сдача отчётности по формам СЗВ-М и СЗВ-СТАЖ

Регулярная сдача отчётности по формам СЗВ-М и СЗВ-СТАЖ необходима для всех организаций. Её должен подготавливать и направлять в ПФР тот сотрудник, в чьём трудовом договоре прописана данная обязанность.

Ещё материалы по теме

Форма CЗВ‑ТД: инструкция по заполнению

Кадровый ЭДО: изменения ТК РФ

Приказ о приёме на работу больше не обязателен

Leave a Reply Отменить ответ

Отчетность

Последнее

Авансовый отчёт по командировке: заполнение, документы для подтверждения

Читайте в статье, как заполнить авансовый отчёт по командировке, документы для подтверждения расходов, какой срок предусмотрен для сдачи авансового отчёта, образцы заполнения.

Календарь бухгалтера на февраль 2022

Смотрите полный перечень обязательных дел бухгалтера на февраль 2022 года. Сроки сдачи отчетности и сроки уплаты налогов (взносов) в таблице.

Расчёт НДФЛ с вкладов в 2022 году: разъяснение ФНС

Как рассчитать НДФЛ с дохода от банковского депозита ы 2022 году, разъяснение ФНС. Примеры расчёта, облагаемая база, необлагаемый минимум.