Кассовая книга бланк скачать бесплатно

КАССОВАЯ КНИГА образец 2022 скачать бесплатно бланк

С 1 июня 2014 г. согласно Указания ЦБ РФ № 3210-У устанавливается новый порядок ведения кассовых операций в 2022. В новом порядке ведения кассовых операций предусмотрена та же самая форма кассовой книги. Здесь дан пример оформления, заполнения и образец, а также бланк кассовой книги, которую можно скачать бесплатно.

Все юридические лица, кроме ИП, обязаны вести кассовую книгу и оформлять кассовые документы. Для малых предприятий неприменение лимита остатка наличных средств — единственное «упрощение» порядка ведения кассовых операций. В остальном они должны полностью соблюдать все правила, установленные для юридических лиц. Подробнее .

Кассовую книгу КО-4 форма по ОКУД 0310004 могут НЕ вести и НЕ заполнять индивидуальные предприниматели – ИП. Для них предусмотрен упрощенный порядок ведения кассовых операций.

Если в соответствии с Налоговым Кодексом РФ индивидуальные предприниматели ИП ведут учет доходов и расходов (учет доходов) в книге учета доходов и расходов (книге учета доходов) на основании первичных документов, кассовые документы (приходный кассовый ордер – ПКО и расходный кассовый ордер – РКО) могут ими не оформляться и кассовая книга не ведется. .

Как заполнять кассовую книгу и какой порядок ведения? Записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру, расходному кассовому ордеру, оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег).

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег и проставляет подпись.

Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии – руководителем) и подписываются лицом, проводившим указанную сверку.

Если в течение рабочего дня кассовые операции не проводились, то журнал операций по счету 50 “Касса” и записи в кассовую книгу не осуществляются.

✉ ПЛАН СЧЕТОВ бухгалтерского учета 2022. Дается подробный план счетов бухгалтерского учета организации для работы в 2022 году, с описаниями корреспонденции между счетами.

Обособленные подразделения передают юридическому лицу заверенную руководителем обособленного подразделения копию листа кассовой книги в порядке, установленном юридическим лицом с учетом срока составления юридическим лицом бухгалтерской (финансовой) отчетности.

Контроль за ведением кассовой книги осуществляет главный бухгалтер (при его отсутствии – руководитель).

Если индивидуальные предприниматели в соответствии с законодательством Российской Федерации о налогах и сборах ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовая книга 0310004 ими может не вестись.

КАССОВАЯ КНИГА Образец и пример заполнения

Здесь не приведен титульный лист кассовой книги, вы можете его увидеть, если

Скачаете образец заполнения Кассой книги бланк 2022 года

Хранение документов, оформленных на бумажном носителе или в электронном виде, организуется руководителем. Срок хранения кассовой книги и кассового приходного и расходного ордера – 5 лет. Как сшивать и подшивать кассовые документы, кассовую книгу? Это делается в обычном порядке.

Автор: Нелли Иванова, специалист по налоговому законодательству и бухгалтерскому учету. Команда портала

Даются разъяснения про кассовые операции. Описано ведение и заполнение кассовой книги для ИП. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ. Приведены бланки приходного и расходного кассового ордера.

Дан пример оформления, заполнения, образец, а также бланк приходного и расходного кассового ордера, приходник и расходник можно скачать бесплатно.

Наличные, лимит кассы, кассовая дисциплина – все эти вопросы и приведенные в этой теме ответы, где приведены все возможные ситуации при кассовых операциях.

Правомерность осуществления налоговыми органами проверок по соблюдению организациями и ИП порядка работы с денежной наличностью и порядка ведения кассовых операций, расчетов наличными деньгами с другими организациями.

Бухгалтер требует , чтобы кассир подшивал к приходным ордерам первичные документы – отчеты продавцов, чеки и кассовые ленты. В отчете кассовом указывается количество приходных и расходных ордеров, прилагаемых к отчету, а где указывать количество первичных документов. Правомерно ли требование бухгалтера.

Доброе утро! Подшивайте что захотите – это внутренне дело. Бланк кассовой книги дан. Его изменять нельзя. Количество первичных документов и прочее – можете оформить на отдельном листе в виде справки. Правомерность обеспечивается внутренним документом, а не устными распоряжениями. Вы же ведь помните, что “слова к делу не подошьешь”.

Порядок ведения и заполнения кассовой книги – образец

Кассовая книга — документ, который в силу требований законодательства должны составлять юрлица, организующие оборот наличных денежных средств. Как правильно вести и заполнять кассовую книгу? Кто должен заполнять книгу обязательно? Как вести книгу на компьютере? Ответы на эти и другие вопросы рассмотрим в материале далее.

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).

ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2022 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу.

Что еще изменилось в порядке ведения кассовых операций с 30.11.2020, узнайте из разъяснений экспертов, приведенных в системе КонсультантПлюс. Если у вас нет доступа к К+, получите пробный онлайн-доступ бесплатно.

А об изменениях, действующих с 2017 года, читайте в статьях:

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Как вести кассовую книгу?

Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата № 88 от 18.08.1998 и соответствующей номеру 0310004 в ОКУД (п. 2 Указания). Скачать ее можно на нашем сайте:

Заполнять кассовую книгу нужно только в те дни, когда организацией осуществлялся практический прием (выдача) денежных средств.

О порядке, который следует соблюдать при ведении кассовых операций, читайте в материале «Порядок ведения кассовых операций в 2022 – 2022 годах».

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 делать записи в кассовой книге не обязательно должен кассир. Это может быть любой уполномоченный на это работник организации, к примеру, бухгалтер. Соответствующее изменение в кассовый порядок было внесено указанием Банка России от 19.06.2017 № 4416-У (что еще поменялось, см. здесь). Но дальше в статье мы продолжим привычно называть такого работника кассиром.

Существует 3 способа заполнения кассовых книг:

- вручную на готовых бланках;

- на компьютере (с последующей распечаткой);

- на компьютере с сохранением файла кассовой книги в реестрах ПО.

Далее мы рассмотрим нюансы задействования каждого из способов подробнее. Пока же изучим то, какова структура кассовой книги, и каким образом в ней заполняются поля.

Заполненный образец кассовой книги можно скачать на нашем сайте.

Структура кассовой книги (правила заполнения полей)

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

- лицевые (образец обложки или титула);

- внутренние (страницы с 3 по 10);

- завершающая (располагающаяся в конце документа).

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

- «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами);

- «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги);

- «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного);

- «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства);

- «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги);

- «Приход» (фиксируется сумма средств по приходным ордерам);

- «Расходы» (указывается сумма денежных средств по расчетным ордерам);

- «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира);

- «Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

- кассира организации, который заполняет основные сведения в кассовой книге;

- бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

- главного бухгалтера;

- руководителя фирмы.

Заполнение кассовой книги вручную (образец алгоритма работы с документом)

Порядок ведения кассовой книги вручную требует прошить и пронумеровать ее еще до внесения данных. Основная особенность бумажного варианта кассовой книги — документ предполагает деление на 2 части — основную и отрывную.

Кассир, приступая к смене, должен подложить отрывную часть кассовой книги под основную, а между ними расположить копировальную бумагу. После нужно зафиксировать остаток наличных средств по состоянию на начало дня. В ходе смены следует фиксировать в кассовой книге данные о ПКО и РКО — по тем графам, что рассмотрены нами выше.

В конце смены кассир должен подсчитать все обороты по ПКО и РКО за день и зафиксировать их в кассовой книге, проставить в документе свою подпись, а затем отнести его вместе с ордерами бухгалтеру.

О санкциях за нарушение правил ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Как заполнять кассовую книгу КО-4 на компьютере?

Заполнение формы № КО-4 на компьютере может осуществляться с помощью бухгалтерской программы либо офисного приложения (например, Excel). После внесения на ПК в кассовую книгу необходимых сведений в соответствии с алгоритмом, рассмотренным нами выше, кассиру необходимо:

- распечатать все страницы кассовой книги;

- подписать 2 экземпляра документа и отнести бухгалтеру, взяв с собой ПКО и РКО, оформленные за день.

Ежегодно все распечатанные листы кассовой книги следует прошивать и пронумеровывать (в случае с заполнением формы вручную они, как мы отметили выше, должны быть прошиты и пронумерованы изначально), а после этого направлять на подпись главному бухгалтеру и руководителю компании.

«Оцифрованная» схема заполнения кассовой книги

Фирмы вправе заполнять и вести кассовую книгу без распечатки на принтере (п. 4.7 Указаний), формируя соответствующий документ полностью в электронном виде. Данная возможность может задействоваться, если в распоряжении составителя кассовой книги имеются технические средства, гарантирующие:

- защиту от несанкционированного доступа;

- отсутствие ошибок при внесении данных в кассовую книгу;

- защиту от потерь информации.

Электронные образцы кассовых книг должны подписываться ЭЦП, соответствующей требованиям ФЗ № 63 от 06.04.2011. Виртуальный образец оформления кассовой книги может отличаться от формы № КО-4 по внешнему виду, но графы в нём будут такими же.

Итоги

Кассовая книга — обязательный документ при работе с денежной наличностью, будь то выручка или иные платежи. Её форма и порядок ведения строго регламентированы, а нарушения при работе с ней могут повлечь ответственность. Поэтому очень важно вести этот кассовый регистр аккуратно и без ошибок.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Кассовая книга (форма КО-4) в 2022 году

Кассовая книга – это один из документов кассовой дисциплины, в котором отражается информация по всем поступлениям и выдачам наличных денег в кассе организации. Записи в кассовой книге осуществляет кассир (или лицо его замещающее) на основании каждого приходного (ПКО) и расходного (РКО) кассового ордера.

Обратите внимание, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Как правильно вести кассовую книгу в 2022 году

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения).

Примечание: обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание, если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно.

Бланк кассовой книги (форма КО-4)

Кассовая книга (форма КО-4), действующая в 2022 году:

- cкачать бланк в формате word;

- скачать бланк в формате excel.

Как заполнить кассовую книгу

Инструкция по заполнению бланка кассовой книги

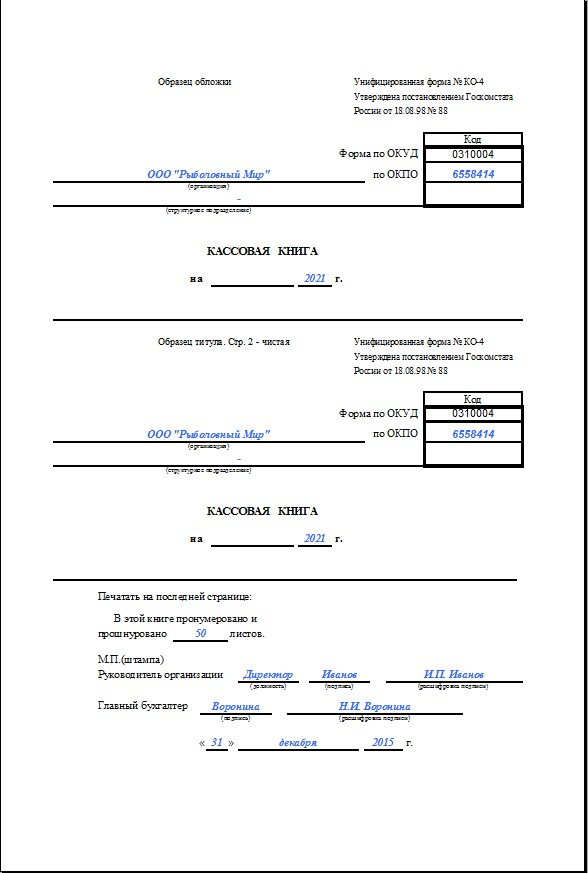

Титульный лист:

В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2022 г.).

Кассовый лист:

В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2022 г.). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир, ответственный за заполнение кассовой книги, должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Кассовая книга по форме КО-4 — скачать бланк и образец

Бухгалтерские бланки

Финансовые операции требуют строгого контроля и учета. Поэтому сотруднику предприятия, который занимается этой сферой деятельности, приходится вести немало различных видов документации. Главной учетной формой является кассовая книга по форме № КО-4, которая оформляется в обязательном порядке, независимо от величины компании, формы, вида деятельности. Это документ строгой отчетности, для него предусмотрен специальный формат, утвержденный в 1998 году.

Скачать бланки на сайте Бланковед.ру

Порядок ведения кассовой книги

В настоящее время допускается заполнение кассовой книги от руки и в виде компьютерных файлов. При ведении документа вручную каждая страница нумеруется. Занесение данных в кассовую книгу осуществляется на основании документов, фиксирующих перемещение средств.

Если для ведения документа используются электронные гаджеты, в конце каждого рабочего дня требуется распечатывать два листа отчета, так как один служит для создания кассовой книги, другой является основой дневного отчета. В конце года листы, предназначенные для создания книги, прошнуровываются в соответствии с требованиями. Исключение составляет электронное ведение кассовой книги с использованием электронной подписи. В таком случае распечатка документов не требуется.

Кассовая книга (форма КО-4), заполняется в каждую рабочую смену. В конце дня подбиваются суммы приходов и расходов, осуществляется выведение остатка денег в кассе. Листы книги разделены на 2 части, правая отрезается, является основой дневного отчета, левая остается в книге. Не требуется отдельное оформление частей, лист сгибается и между частями укладывается копировальная бумага. С 2013 года касса главного офиса должна учитывать не только свои операции, ни и движения средств в подразделениях.

Проверка отчетов кассира, контроль над правильностью заполнения кассовой книги выполняется главбухом. Если данный специалист отсутствует, эти функции осуществляет руководитель компании, организации.

Заполнение и оформление кассовой книги

Образец заполнения Листа 1 кассовой книги

Помарки или исправления ранее считались недопустимыми в кассовых книгах. Сейчас такие недочеты разрешены. Но важно правильно оформить исправления, дополнить их соответствующими обоснованиями, подписями, печатями.

В начальной стадии заполнения кассовой книги оформляется титульный лист. В нем указывается название предприятия, дата его создания. Каждый лист имеет собственный порядковый номер, который проставляется в поле «лист». Дата оформления указывается в поле «касса за».

Записи в книге осуществляются на основании документов, поступающих в кассу. Если это приходные ордера, они должны быть заверены главным бухгалтером и кассиром. Расходные документы обязательно визируются руководителем компании, предприятия. Во всех вариантах обязательным элементом является печать. Кроме номеров документов указываются бухгалтерские счета операций.

В конце дня кассир на основании расчетов по суммам дохода, прихода выводит остаток средств, которые имеются в кассе. Существуют определенные ограничения по данному показателю. В каждом предприятии допускается устанавливать собственный лимит. Если в кассе остаток превышает данные ограничения, лишние средства сдаются в банк.

Кассовая книга по окончании периода прошнуровывается, запечатывается бумажной пломбой, подписывается руководителем, датируется, заверяется печатью. Хранится документ пять лет.

На сайте можно бесплатно скачать не только форму кассовой книги КО-4, но и образец ее правильного заполнения.

Кассовая книга: бланк

Одним из основных документов при ведении кассы является кассовая книга. Ее должна вести каждая компания, имеющая оборот «налички»: получение денег с расчетного счета, выдача зарплаты, подотчетных средств и т.п. На каком бланке заполняется кассовая книга, как правильно вести ее – об этом наша статья.

Что такое «Кассовая книга КО-4»

Кассовая книга – документ, фиксирующий поступление и выдачу наличных денег по кассе фирмы. Заполнение кассовой книги обязательно для всех, независимо от организационной формы и применяемой налоговой системы. Исключение сделано для индивидуальных предпринимателей, ведущих учет своих доходов и расходов – им можно не оформлять кассовые приходные и расходные документы, а, следовательно, и кассовая книга им не требуется (п. 4.1 указания ЦБ № 3210-У от 11.03.2014).

Заполняется кассовая книга (образец см. ниже) на актуальном бланке формы № КО-4, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88 (в ред. от 03.05.2000). Бумажный бланк включает: обложку, титульный лист и листы кассовой книги.

Порядок ведения кассовой книги прописан в постановлении № 88 лишь в общих чертах, подробной инструкции по ее заполнению не разработано. Также, при заполнении следует ориентироваться на положения Указания ЦБ РФ № 3210-У.

Как заполнять кассовую книгу: алгоритм

Сотрудник, ответственный за заполнение кассовых документов, в том числе и кассовой книги, назначается приказом руководителя. Это может быть кассир, бухгалтер, главный бухгалтер, иное должностное лицо, а при отсутствии таковых заниматься ведением кассовой книги и других кассовых документов может сам руководитель, или физлицо, оказывающее услуги по бухучету.

Основанием для внесения записей в кассовую книгу являются приходные и расходные кассовые ордера. Ордера имеют сквозную нумерацию, ими оформляется каждое поступление или выдача наличности. Записи в кассовую книгу вносятся только за дни, когда по кассе было движение.

Общий алгоритм заполнения кассовой книги:

- на начало дня указывается остаток по кассе, который должен быть равен остатку на конец предыдущего дня;

- в книгу вносятся записи по каждому приходному и расходному ордеру, оформленному за день;

- в конце рабочего дня в кассовой книге суммируются обороты по приходу и расходу «налички» и выводится остаток на конец дня.

Как вести кассовую книгу, если в течение дня никакого движения по кассе не было? В кассовой книге такой день отражать не нужно.

Сверив сумму наличных денег, оставшуюся в кассе на конец дня, обороты и остаток, выведенный в кассовой книге, кассир заверяет сделанные в книге записи своей подписью, а затем передает их вместе с кассовыми документами на проверку главному бухгалтеру, или руководителю.

В кассовую книгу, в отличие от кассовых ордеров, допускается вносить исправления, но только если они будут заверены подписями лиц, внесших эти изменения, и их расшифровками, а также будет указана дата исправления.

Кассовая книга, наряду с остальными кассовыми документами, должна храниться в организации не менее 5 лет.

Как заполнять кассовую книгу: образец заполнения на бумаге

Оформлять кассовую книгу можно как на бумажном бланке, так и электронно. Каждый из этих вариантов имеет свои особенности заполнения.

Бумажный бланк КО-4 – это журнал, отпечатанный в типографии, заполняемый вручную, или заполненные на компьютере, и затем распечатанные, листы кассовой книги.

Если книга будет заполняться от руки, перед началом работы в ней нужно пронумеровать и прошить все листы. На обратной стороне обложки на шнуровку приклеивается бумажный лист с указанием количества пронумерованных листов, ставится печать и подписи руководителя и главного бухгалтера. На титульном листе указывается наименование фирмы и период использования книги.

Лист кассовой книги состоит из двух частей: вкладной лист кассовой книги и отчет кассира, которые нумеруются одинаковыми номерами. Для заполнения листа вручную необходима копировальная бумага. Лист сгибается по линии отреза пополам, в середину закладывается «копирка», и кассир заполняет его неотрывную часть (первый экземпляр) шариковой ручкой, а отрывная часть (второй экземпляр) получается скопированной.

Кассовая книга: образец заполнения вручную

В конце дня, после заполнения кассовой книги, второй экземпляр отрывается и является отчетом кассира, к которому прикладывают все кассовые документы за этот день. Кассовая книга и отчет с приложенными кассовыми ордерами передается для сверки главному бухгалтеру, который прописью указывает количество полученных приходников и расходников, и подписывает оба экземпляра. Все подписи на вкладном листе и отчете кассира должны быть только подлинными, а не «под копирку».

Вот так выглядит лист кассовой книги (бланк)

![]()

Скачать чистую КО-4 можно ниже. Если кассовая книга оформляется на компьютере, например в формате word или excel, то заполненный лист в конце дня распечатывается в двух экземплярах, подписывается кассиром и проверяется главным бухгалтером. В конце отчетного периода (ежегодно или ежеквартально) распечатанные листы прошиваются и заверяются печатью и подписями точно также, как при рукописном варианте.

Электронная кассовая книга: как правильно вести 2017

Еще один вариант ведения кассовой книги – электронно при помощи бухгалтерской программы, где ведется бухучет предприятия. При внесении в программу бухгалтерских проводок по счету 50 «Касса», кассовая книга формируется автоматически. Листы такой кассовой книги можно распечатывать в конце дня и оформлять по аналогии с предыдущим вариантом, а можно не распечатывать, но тогда необходимо обеспечить дополнительную защиту документа от несанкционированного доступа и внесения исправлений после подписания. Электронная кассовая книга подписывается электронными подписями главного бухгалтера и кассира, согласно положениям закона от 06.04.2011 № 63-ФЗ.

Ответственность за нарушения при ведении кассовой книги

Если кассовая книга в организации ведется неправильно, или не ведется вовсе, это является нарушением порядка ведения кассовых операций и работы с «наличкой». За подобные действия предусмотрена административная ответственность по ст. 15.1 КоАП РФ, а именно:

- штраф на должностных лиц – от 4 тыс. до 5 тыс. руб.,

- штраф на организацию – от 40 тыс. до 50 тыс. руб.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как правильно заполнить кассовую книгу

Кассовая книга — это внутренний документ, который иллюстрирует совокупность всех операций в организации за конкретный рабочий день. Она бережет от штрафных санкций, которые могут достигать 50 000 рублей. Узнайте, как правильно ее оформить и заполнить.

Унифицированный бланк кассовой книги указывается как КО-4 (Постановление Госкомстата РФ от 18.08.1998 № 88). Применять кассовую книгу как в бумажном, так и в электронном виде могут как предприятия бизнеса, так и бюджетные и некоммерческие организации.

С 2013 года ведение кассовой книги не является обязательным, теперь это решение принимается учреждением самостоятельно. Бланк документа может быть разработан и закреплен локальными нормативно-правовыми актами организации. В статье вы найдете инструкцию, как заполнять кассовую книгу, образец также прилагается.

Как заполняется кассовая книга

Итак, у вас есть кассовая книга, как правильно вести 2022 годом? Процесс происходит по такой схеме. За кассу должен отвечать кассир (п. 4, пп. 4.6 п. 4 Указаний № 3210-У). При отсутствии должности кассира в учреждении за ведение кассовой книги отвечает иной сотрудник бухгалтерии, которого указывает непосредственно руководитель в соответствующем приказе. Контролирующая функция остается за главным бухгалтером. Каждая организация по факту сама регламентирует процесс движения наличных денежных средств. В бюджетных учреждениях, где идет постоянное движение денежных средств, обязательно должна присутствовать кассовая книга. Ведение кассовой книги в 2022 году можно отразить в следующей обобщенной схеме:

- Кассир ежедневно сводит остатки на начало и конец рабочего дня. Суммы эти должны быть равны. Если же за какой-либо день операции не производились, свод можно не формировать. Остаток автоматически перенесется на следующий день.

- Приход (поступление) денежных средств оформляется приходным кассовым ордером, выдача наличных денег проводится через расходные ордера. Номера каждому из этих документов присваиваются по порядку, а информация о них отражается в кассовой книге.

- В дни, когда осуществлялось движение наличных денег, завершать работу кассир будет подведением итогов расчетного периода. В книге отражаются все дневные операции и заверяются подписью ответственного работника. Все движения и их записи в кассовой книге должны поступить на проверку главному бухгалтеру.

Перед вами печатный вид кассовой книги. Код формы по ОКУД — 0310004. По сути это пустая кассовая книга, образец заполнения вручную можно найти в конце статьи.

Вот так выглядит бланк кассовой книги, скачать word можете бесплатно.

Заполнение кассовой книги

Если говорить об оформлении КО-4, то необходимо соблюдать следующие требования:

- на титульном листе кассовой книги отражаются реквизиты организации и ответственное подразделение (при наличии);

- бланк соответствует одному финансовому году;

- каждая страница должна быть пронумерована.

Заполнять можно как вручную, так и в бухгалтерских программах.

Некоторые учреждения ведут бланк вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации в графы кассир использует копирку, чтобы продублировать вносимую запись. Отрывной частью служит та, на которой нанесена «живая» запись. Дублированная часть остается в кассовой книге. Подпись на каждой части ставится отдельно. Информация о РКО и ПКО вписывается в каждую строку. Она должна быть одинаковой в каждой из двух частей кассовой книги. Если в отчетный день совершается множество операций с денежными средствами, и одной страницы для их внесения не хватает, то маркируется «перенос». В этом столбце отражаются приходная и расходная величина на момент переноса. Записи на следующем листе начинаются этой же цифрой.

Конец периода фиксируется итогами по ПКО и РКО, и выводится наличный остаток на конец дня. Главный бухгалтер производит сверку с первичными приходными и расходными документами и заверяет кассовую книгу.

Сшивается журнал по итогам года, период — с 01 января по 31 декабря финансового года. Каждый лист должен быть пронумерован, прошит и закреплен печатью на последней странице. Также необходимо указывать количество прошитых листов. Обязательна запись «В этой книге пронумеровано и прошнуровано _______ листов». Заверяется сшив подписями руководителя и главного бухгалтера организации (Постановление Госкомстата РФ от 18.08.1998 № 88).

Как исправлять ошибки

Исправления ошибок в КО-4 допустимы (п. 4.7 Указания ЦБ РФ № 3210-У). Если недочет не влияет на кассовый итог, то неправильное значение аккуратно зачеркивается поперек, а сверху обозначается правильная надпись. Исправление заверяется подписями ответственных лиц.

Если погрешность затронула итоговый результат, то страница с ошибкой полностью аннулируется, а верные данные отражаются на новом листе. По факту исправления составляется специальная справка с указаниями измененных значений. Исправления вносит кассир или другой ответственный за ведение.

Образец заполнения кассовой книги

Ответственность и штрафные санкции

Если учреждение оперирует денежными средствами, но при этом не ведет кассовую книгу или же заполняет ее с грубыми нарушениями, то такие действия признаются административным правонарушением. Следовательно, административная ответственность ляжет на плечи руководителя (или главного бухгалтера) организации. Действующим законодательством предусматриваются штрафные санкции:

- в отношении юридического лица — в размере от 40 000 до 50 000 рублей;

- в отношении руководящего должностного лица или главного бухгалтера (их ИФНС рассматривает как физлицо) — в размере до 5000 рублей (ст. 15.1 КоАП РФ).

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.