Как рассчитать командировочные выплаты (расходы)

Работа некоторых сотрудников неразрывно связана со служебными командировками. Иногда более 50% рабочего времени они проводят в разъездах. Это строители, аудиторы, водители, ну и конечно руководители. Поэтому бухгалтеру важно понимать, как правильно сделать расчет командировочных расходов и зарплаты (среднего заработка) во время командировки в 2022 году.

- Расчет суточных при командировках

- Какие суточные при командировке за границу в 2022 году

- Как суточные облагаются страховыми взносами в 2022 году

- Полагаются ли суточные при оплате питания в командировке?

Кого нельзя отправлять в командировку

Как правило, согласие работника для направления его в командировку не нужно (согласно ст. 166 ТК РФ). Однако есть некоторые категории сотрудников, которых нельзя направлять в командировку без их согласия. Это:

- мамы, у которых дети младше 3-х лет;

- родители, у кого ребенок – инвалид;

- родитель, который один воспитывает ребенка до 5 лет.

Что должен оплатить работодатель командированному сотруднику

В соответствии с нормами трудового законодательства работодатель должен возместить сотруднику (ст. 168 ТК РФ):

Порядок и нормы возмещения работникам командировочных расходов работодатель устанавливает самостоятельно в коллективном договоре или внутреннем нормативном акте.

Расчет командировочных

Для того, чтобы бухгалтеру верно рассчитать командировочные, прежде всего надо сделать расчет дней в командировке. Это необходимо для определения величины суточных.

Вот расчет командировочных (суточных) с примером:

Сотрудника направляют в командировку с 5 по 12 февраля (5-ое число – дата отъезда в командировку, 12-ое число – дата возвращения). И так получается 8 дней командировки. Значит, суточные работнику положены за 8 дней:

Если в компании установлен размер суточных для командировок по РФ – 700 руб., работник получит суточные 5600,00 руб. (8 дней × 700,00 руб.).

За время командировки за работником сохраняют его рабочее место и средний заработок.

Расчет среднего заработка

В командировке расчет среднедневного заработка ведут по формуле:

Порядок расчета командировочного среднего заработка утвержден постановлением Правительства РФ № 922 от 24.12.2007. В расчет среднего заработка включают все выплаты, за исключением отпускных, пособий по временной нетрудоспособности и некоторых других.

По общему правилу расчетный период составляет 12 календарных месяцев, предшествующих месяцу командировки. В расчет среднего заработка для командировочных берут только рабочие дни. Из общего количества дней исключают дни, за которые сотрудник получал выплаты, не учитываемые в расчете среднего заработка (например, по больничному).

Вот пример расчета командировочного среднего заработка:

- 700 000,00 руб. – заработная плата;

- 50 000,00 руб. – отпускные;

- 10 000,00 руб. – по временной нетрудоспособности.

Расчет командировочных за границу отличается от российской командировки только размером суточных. Среднедневной заработок считают одинаково, независимо от страны командирования.

Командировка в выходной день

Если сотрудник направлен в командировку в выходной день, то здесь действует такой порядок.

Например, работник улетает в командировку в воскресенье, чтобы в понедельник в 10 ч. утра присутствовать на совещании. Или другой пример, когда работник отработал всю неделю в командировке с понедельника по пятницу, однако билет обратно купил только на поздний вечер пятницы и в место назначения приехал уже в субботу.

В обоих случаях заработную плату за выходные дни не выплачивают. За выходные работник получит только суточные.

Если в выходной день, который выпал на день командировки, сотрудник работал, то такой день должен быть оплачен в двойном размере. Если же по обычному графику работника этот выходной для всех день для командированного – обычный рабочий день, его оплачивают по среднедневному заработку.

Итоги

В нашей статье был приведен пример расчета среднего заработка для командировки, а также пример расчета суточных и самих дней служебной поездки.

Командировка: оплата по среднему заработку

За работником, которого направили в поездку по делам компании-работодателя, сохраняются рабочее место и оплата труда. Но вот как оплачиваются командировочные дни: в обычном режиме или есть какие-то особенности? Трудовое законодательство говорит, что есть.

Командировка — это служебная поездка, вне зависимости от продолжительности которой место сотрудника остается за ним. А это значит, что он, кроме положенного ему возмещения расходов, в частности, суточных, должен получить заработную плату, как это регламентирует статья 167 ТК РФ. И вот тут работодатели нередко встают в тупик: оплата командировки осуществляется в обычном режиме или необходимо вычислить средний заработок сотрудника и оплатить ему дни поездки, исходя из него. Оказывается, правильным является именно последнее.

Сколько дней оплатить

Заплатить зарплату командированному сотруднику работодатель обязан за все время поездки, включая дни в пути, именно так регламентирует Трудовой кодекс. Командировки, оплата которых начинается в дороге, конечно же, могут включать в себя как рабочие, так и выходные дни. Во время нахождения в принимающей организации сотрудник привязан к ее графику, поэтому ориентироваться при расчете оплаты труда бухгалтеру придется именно на него (п. 9 Положения о командировках, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749). Выходные следует оплачивать только в том случае, если командированный работник трудился. Если же он отдыхал вместе с принимающей стороной, то и платить за них не нужно.

Оплата по среднему заработку: командировка

Порядок определения среднего заработка конкретного человека за определенный период времени регламентирован нормами статьи 139 ТК РФ. Кроме того, бухгалтер должен ориентироваться на Постановление Правительства РФ от 24.12.2007 № 922, которым утверждено соответствующее Положение. Приводим алгоритм действий для исчисления среднего заработка работника, находящегося в служебной поездке:

- Определяем расчетный период. Первым делом бухгалтеру необходимо определить, какой именно период взять для расчета. В статье 139 ТК РФ сказано, что это должны быть последние 12 месяцев перед командировкой. Месяцы, конечно же, следует брать календарные. Пример: работник отправился в командировку 25.01.2018. Значит в расчет нужно взять период с декабря 2016 года по декабрь 2017 года, ведь за январь зарплата еще не начислялась.

- Вычисляем среднедневной заработок в выбранном расчетном периоде. Для этого необходимо все выплаты в пользу работника за это время поделить на фактически отработанное им число дней. Например, за год человек получил 546 000 рублей (сумма до удержания НДФЛ) и отработал 208 дней. Значит, в день в этом периоде он заработал 2625 руб. Обратите внимание, что дни нахождения в отпуске, на больничном или в отгуле в расчет не принимаются.

- Выясняем, за сколько дней заплатить по среднему. Для этого необходим отчет работника и табель учета рабочего времени. В нашем примере командировка была недолгой, всего 5 дней, с понедельника по пятницу, и все они были рабочими.

- Считаем сумму среднего заработка, причитающегося к выплате. Для этого нужно просто умножить отработанные в поездке дни на определенный среднедневной заработок. В примере это: 5 × 2625. Получилось 13 125 рублей. Именно столько надлежит начислить командированному сотруднику за время поездки. Обратите внимание, что оплата командировочных расходов на это никак не влияет, их нужно выплатить авансом. Начисленная заработная плата выплачивается в обычном порядке, в установленную для этого дату.

Слишком маленькая сумма среднего заработка

Иногда рассчитанная по приведенному выше алгоритму сумма среднего заработка оказывается меньше, чем ставка или оклад работника. Это может произойти, если он много болел в прошедшем году или брал отпуск за свой счет. Платить меньше положенного нельзя, поэтому в такой ситуации нужно сделать доплату. Такую позицию занимают чиновники (Письмо Минтруда от 03.08.2016 № 14-1/ООГ-7105).

НДФЛ и страховые взносы

Теперь, после того, как мы разобрались, как оплачивается командировка в 2022 году, нужно разобраться с налогами и страховыми взносами. С этим вопросом все просто: никаких особенностей оплата труда во время служебной поездки не имеет. Со всей начисленной суммы нужно удержать НДФЛ по ставке 13 %, а также начислить страховые взносы в установленном порядке.

Затраты на организацию командировки: что учесть при планировании?

По ТК затраты на командировку — это сумма трех статей расхода: суточные, жилье и проезд. Но если забыть выпустить приказ, ошибиться в расчетах или неверно спланировать выдачу денежных средств, то компания может понести дополнительные финансовые траты — штрафы или даже судебные расходы. Напомним условия оформления документации и выплат и расскажем про возможные особые случаи.

Какие бывают расходы

Командировочные расходы делятся на обязательные и необязательные.

К первым относятся выплата работодателем суточных, оплата проезда (туда и обратно) и проживания в месте назначения (ст. 168 ТК РФ).

Расходы на питание, услуги прачечных, услуги такси и т.п., относятся к необязательным и могут не возмещаться. Подразумевается, что сотрудник сможет использовать для таких услуг, если они понадобятся, суточные, и не должен будет за них отчитываться. (ст. 168 ТК РФ; п. 10 Положения).

Работодатель может взять на себя возмещение расходов свыше положенных, например, аренду автомобиля в городе командировки или услуги VIP-залов в аэропортах. Но вид и размер дополнительных выплат должен быть зафиксирован во внутренних документах и Положениях компании.

Заработная плата сотрудника в период командировки исчисляется «по-среднему» и не относится к командировочным затратам — это ФОТ. Но ее неверное начисление всегда находится под вниманием проверяющих органов, которые следят за правильностью оформления командировки.

Планирование командировок

Оформление документации и планирование поездок не относятся к расходам напрямую. Но внимание к деталям поможет избежать внезапных расходов (штрафы или повышенная налоговая нагрузка и т.п.) уже после командировок.

Основанием для направления работников в командировки является приказ руководителя, в котором прописывается место, срок и служебное поручение. Командировочное удостоверение, служебное задание и журнал учета командировок отменены (Письмо ФНС от 24.11.2015 N СД-4-3/20427).

В трудовом договоре специально фиксировать правила поездок не нужно, но можно включать дополнительные условия. Главное, чтобы они не противоречили ТК и не ухудшали положение работника.

Например, нельзя включать в договор обязательства возвращать затраты на обучение и командировочные расходы или отрабатывать определенный срок после обучающей командировки (дополнительное профобразование) .

Помните, человек может попасть в статус «некомандировочного» даже если еще полгода назад спокойно ездил по делам фирмы. Обязательно проверяйте наличие ограничений, например, категорически нельзя направлять в командировку беременных женщин; для некоторых категорий сотрудников необходимо их письменное согласие на поездку.

В зависимости от размера компании и ее деятельности, выбор подходящей схемы финансирования командировок может стать инструментом контроля и снижения затрат. Есть два варианта — с авансовым платежом или без него. В первом случае работник получает от организации средства, которые включают в себя суточные и авансовый платеж для найма жилья и оплаты проезда. А после поездки он должен предоставить авансовый отчет и вернуть неиспользованные средства.

Этот вариант удобен, если командировки редки и туда направляются работники по 1-3 человека. Если направляется много людей и поездки регулярны, то, возможно, стоит организовать иную схему финансирования.

Например, оплачивать проезд и проживание с корпоративного счета. Это приближает организацию к полному контролю над средствами, дает возможность сэкономить на найме жилья и освобождает от рутины по оформлению авансовых отчетов. Некоторые для этого заключают удобные договора со специальными сервисами и решают такие вопросы через них.

Основные выплаты

Размеры командировочных расходов и порядок выплат прописываются в коллективном договоре или регулируются локальным нормативным актом. Они не должны входить в противоречие с ТК РФ (ч. 4 ст. 168), а их основанием является Приказ руководителя.

Если компания сама не занимается приобретением билетов и наймом жилья, сотруднику выплачивается аванс на эти расходы. Перечисление можно сделать на зарплатную карту или выдать наличными из кассы. Жестких сроков нет, но сделать это необходимо перед отъездом, а конкретные сроки прописываются в Положении о командировках. Также работнику перечисляются суточные за количество дней в командировке плюс дни в дороге. Они могут быть выплачены вместе с авансом или отдельным платежом и носить дифференцированный характер для разных должностей (Письма Роструда от 04.03.2013 N и Минтруда России от 14.02.2013 N

Всем известен размер суточных в 700 рублей для поездок по России и 2500 рублей для международных командировок, которые фигурируют в федеральных законах. Но эти цифры не накладывают на компанию обязательств по выплатам именно в этом размере. Суммы могут быть как меньше, так и больше указанных! Размер регулируется локальным нормативным актом, а эти цифры указывают лишь на то, что свыше такого предела потребуется начислить взносы и уплатить НДФЛ.

После поездки сотрудник обязан в 3-х дневный срок предоставить авансовый отчет. Сейчас можно принимать «первичку» для отчета и в электронном виде (письмо Минфина от 08.08.19 № 03-03-06/1/59877).

Нестандартные ситуации и нюансы выплат

Нередко возникают ситуации, когда сотрудник, направленный в командировку, проводит в пути выходные, заболевает в поездке или прилагает «спорные» документы к авансовому отчету. Рассмотрим, как регулируются такие случаи и как проводить расчеты и выплаты.

Кроме суточных, сотрудник получает и плату за свой труд. Она начисляется как средний заработок, и выплачивается вместе с заработной платой. Этот платеж нельзя причислить к командировочным затратам, он относятся к ФОТ. Но если его неверно посчитать, то это приведет работодателя к лишним штрафам и даже судебным расходам.

Время на проезд оплачивается также, как рабочее, либо в повышенном размере, если выпало на выходные. (ст. 106 ТК РФ, ст. 166 ТК РФ).

Вместо повышенной оплаты можно предоставить другой день отдыха. Для этого сотруднику необходимо написать заявление. В этом случае время на проезд оплачивается в стандартном размере.

Если за последний год вы повышали оклады сотрудникам, не забудьте проиндексировать и средний заработок, который вы будете выплачивать сотруднику за время в командировке. Это необходимо сделать с коэффициентом = (оклад после индексации) / (оклад до индексации)

За дни болезни в командировке платят пособие по временной нетрудоспособности и суточные, а средний заработок не начисляют. Если командированному пришлось лечь в стационар, то работодатель не обязан компенсировать ему расходы на проживание. (п. 25 Положения о командировках).

В нестандартных ситуациях стоит опираться только на документы. Например, работник получил аванс, но оплатил перелет бонусными баллами с личного счета. Если в предоставленном в бухгалтерию билете указана полная цена и зафиксирован факт оплаты, то нужно принять эти документы в обычном порядке. Если указан размер реальных расходов, то только их и принимают к отчету, а компенсация полной стоимости — личная воля руководства.

Расходы на связь, канцтовары, почту и копировальные услуги в Трудовом кодексе не прописаны. Выделять деньги под это в авансовом платеже не обязательно — такие услуги могут и не понадобиться, а их стоимость зачастую незначительна: поэтому их просто возмещают после поездки в размере фактических расходов по чекам. Но сотрудник должен понимать, что данные расходы возмещаются только, если они совершены с ведома работодателя (абз. 5 ч. 1 ст. 168 ТК РФ).

Что учесть при планировании затрат

Как бы вы ни организовали финансирование поездок (с авансовыми платежами сотруднику или поручите поиск билетов и найм жилья администрации компании), составляющие командировочных расходов остаются неизменными. По закону это оплата проезда, проживания и суточные. Основанием для выплат является приказ руководителя.

Для авансового отчета документы принимаются как в бумажном, так и в электронном виде, но только те, в которых прописаны конкретные суммы затрат (билеты, чеки, документы из отелей). Любые необязательные расходы возмещаются только с разрешения работодателя, или если они прописаны в дополнительных внутренних документах.

Тщательная подготовка документации, четкое планирование самих поездок, контроль над выплатами и отчетными документами помогут избежать лишних затрат.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Порядок учета командировочных расходов в 2022 – 2022 годах

Учет командировочных расходов в 2022-2022 годах имеет свои особенности. Рассмотрим, какими документами должен руководствоваться бухгалтер, чтобы правильно рассчитать и учесть расходы на командировку.

Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством.

Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

- о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание – платить ли работнику суточные за дни в пути?».

- другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2022-2022 годах этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли командировочные расходы при подсчете налога на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

Учет расходов по загранкомандировкам

Командировка за границу оформляется так же, как и по России, только имеет некоторые особенности:

- Добавляются дополнительные траты на оформление визы, заграничного паспорта, консульские и другие сборы, необходимые для выезда за границу (подп. 12 ст. 264 НК).

- Лимит суточных, необлагаемых НДФЛ и взносами при командировке в другую страну, равен 2 500 руб.

- При поездке за границу время для расчета суточных определяется по проездным документам, а в случае их отсутствия по проездным документам или по подтверждающим документам принимающей стороны (п.7 положения о командировках №749).

- Первичные документы, оформленные на иностранном языке, должны быть переведены на русский (п. 9 Положения по бухучету, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Если работник самостоятельно покупал валюту, то при составлении отчета ему необходимо приложить справки о ее покупке. Если такой справки не будет, то расходы будут пересчитаны по курсу Центробанка на момент получения подотчетных денег (пп. 5, 6, 7 ПБУ 3/2006).

После утверждения отчета:

- остаток аванса, возвращенный в валюте, приходуется в кассу с пересчетом в рубли по официальному курсу на дату поступления денег;

- перерасход, произведенный в валюте, выдается сотруднику в рублях с пересчетом по курсу на день утверждения авансового отчета.

По суточным в валюте та их часть, которая облагается НДФЛ, должна быть пересчитана в рубли по курсу на последний день месяца, в котором был утвержден авансовый отчет (письмо Минфина от 01.11.2016 № 03-04-06/64006).

Как учитывать расходы в иностранной валюте по загранкомандировке, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

ВАЖНО! Если в локальном нормативном акте компании указать размер суточных в иностранной валюте, а выплатить сотруднику в рублях, то перерасчет делать не нужно (письмо Минфина от 22.04.2016 № 03-04-06/23252).

Командировочные расходы при УСН «доходы минус расходы»

При направлении работника в служебную командировку организация на УСН рассчитывает командировочные расходы так же, как при ОСНО. Возместив сотруднику все предусмотренные законом командировочные расходы, предприятие вправе уменьшить на них свои доходы в целях налогообложения при условии документального подтверждения и экономического обоснования произведенных затрат (подп. 13 п. 1 ст. 346.16 НК РФ).

Отличительной особенностью является дата включения командировочных издержек в расходы. Поскольку учет расходов на УСН ведется кассовым методом, датой признания расходов считается дата утверждения авансового отчета. Однако в случае если работник израсходовал собственные средства и компания их ему возмещает, включить возмещаемые выплаты в книгу учета доходов и расходов следует в момент выдачи денег из кассы (п. 2 ст. 346.17 НК РФ).

Еще один нюанс. По мнению Минфина, ИП без работников на упрощенке не может учитывать расходы на собственные поездки. Аргументирует такую позицию ведомство следующим образом: командировка — это поездка сотрудника по распоряжению работодателя. А у ИП работодатель отсутствует, равно как и он сам не может являться своим сотрудником (письма Минфина от 26.02.2018 № 03-11-11/11722, от 05.07.2013 № 03-11-11/166). Суды же с такими выводами, как правило, не согласны (постановление ФАС ДВО от 22.08.2011 по делу № А73-9729/2010).

Подробнее о признании расходов при УСН читайте в материале «Перечень расходов при УСН “доходы минус расходы”».

Отражение командировочных расходов в бухгалтерском учете

Утвержденный авансовый отчет — по форме АО-1 или самостоятельно разработанной форме — с приложенными к нему документами, подтверждающими произведенные в интересах фирмы расходы, будут служить основанием для отражения этих трат в бухгалтерском учете.

Что должен пересчитать и проверить бухгалтер?

Корректировочный расчет суточных (в случае, если командировка была короче или продолжительнее, чем было запланировано) бухгалтер при проверке авансового отчета проводит на основании билетов на проезд, из которых он берет дату отъезда и дату возвращения. Днем выезда считается текущий день, если время отправления в билетах — до 24:00 включительно, и следующий — с 00:00.

НАПОМИНАЕМ! Если поездка была совершена на личном транспорте, то суточные считаются по путевому листу и счетам за проживание, по которым бухгалтер может отследить дату приезда и выезда для расчета суток в командировке.

Если нет никаких проездных документов, а также бумаг, подтверждающих факт проживания в месте командировки, работником предоставляется служебная записка о фактическом сроке пребывания в командировке, подтвержденная записью принимающей стороны. Ответственное лицо организации, в которую был командирован сотрудник, должно поставить отметку о дате прибытия и выбытия (п. 7 Положения о служебных командировках от 13.10.2008 № 749).

Если работник воспользовался служебным или личным транспортом, и ему необходима компенсация за его использование и бензин, то он должен представить служебную записку, путевой лист, по которому рассчитывается пройденный километраж, приложить счета и чеки за покупку топлива. Возможность возмещения таких трат должна быть предусмотрена в учетной политике.

Также должны быть проверены документы по найму жилья, подтверждающие оплату: чеки, квитанции, договор найма, расписка хозяина дома или квартиры. При проверке учитывается и утверждается фактически оплаченная и подтвержденная сумма.

Бухгалтерские проводки по командировочным расходам

Рассмотрим, какие проводки в 2022-2022 годах по учету командировочных расходов предусматривает План счетов.

В день выдачи работнику аванса на командировку делается проводка:

Дт 71 Кт 50, 51 — выплачены деньги на командировочные расходы.

После утверждения авансового отчета будут сделаны проводки в соответствии с распределением потраченных сумм по их назначению:

Дт 20, 23…44 Кт 71 — суточные, билеты на проезд (без НДС), счет гостиницы (без НДС);

Дт 19 Кт 71 — отражен НДС за проезд и жилье;

Дт 68 Кт 19 — принят к вычету НДС за транспорт и проживание;

Дт 20, 44, 91-2, 08, 10. Кт 71 — учтены другие расходы;

Дт 50 Кт 71 — возврат в кассу организации остатка аванса;

В конце месяца возможна следующая проводка:

Дт 70 Кт 68 — удержан НДФЛ с превышающих лимит суточных.

Итоги

Траты организации — на проезд, жилье, суточные и другие, утвержденные руководством, — компания имеет право отнести на расходы и уменьшить налогооблагаемую базу. Бухгалтеру следует ответственно отнестись к проверке отчета, чтобы у проверяющих органов не возникло никаких сомнений и вопросов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как оплачивается работа во время командировки?

Отправляетесь в деловую поездку – узнайте, как будет оцениваться ваш труд, возместят ли понесенные расходы, на какие суточные можно рассчитывать и что поможет доказать свою правоту, если с начальником возник конфликт

Какие деловые поездки будут считаться командировками?

Служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

Если работник постоянно трудится в пути или его работа имеет разъездной характер, то его поездки не будут считаться командировками.

Как оплачивается труд в командировке?

Труд работника в командировке оплачивается в размере его среднего заработка (ст. 167 ТК РФ) 1 . Для расчета размера причитающейся выплаты нужно:

- определить срок пребывания в командировке с учетом времени нахождения работника в пути;

- рассчитать средний заработок.

Срок нахождения в командировке

Этот срок определяется работодателем с учетом объема, сложности и других особенностей служебного поручения (п. 4 Положения о командировках 2 ).

Днем выезда считается дата отправления транспортного средства от места постоянной работы командированного, а днем приезда – дата прибытия транспортного средства в место постоянной работы (время, необходимое для проезда до станции, порта, также учитывается).

Фактический срок пребывания в командировке определяется по проездным документам, которые работник должен предоставить по возвращении (п. 7 Положения о командировках). Срок пребывания может подтверждаться служебной запиской с приложением путевого или маршрутного листа, счета, квитанции, чеков, билетов, иными документами.

Расчет среднего заработка

Расчет производится исходя из фактически начисленной заработной платы и отработанного работником времени за последние 12 календарных месяцев, в течение которых за ним сохранялась средняя зарплата. Из этого периода исключается время получения пособий по нетрудоспособности, по беременности и родам, время простоя по причинам, не зависящим от работника, и некоторые иные периоды (ст. 139 ТК РФ, Положение об исчислении среднего заработка 3 ).

Как оплачивается труд командированных работников в выходные и праздничные дни?

Если на время командировки приходятся выходные или праздничные дни, то работа оплачивается исходя из системы оплаты труда, установленной у работодателя, по выбору работника:

1. либо не менее чем в двойном размере в зависимости от системы оплаты труда работника:

- сдельщикам – не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по тарифным ставкам, – в размере не менее двойной тарифной ставки;

- работникам, получающим оклад, – в размере не менее одинарной ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени;

2. либо в одинарном размере, но с предоставлением другого дня отдыха (ст. 153 ТК РФ).

Конкретные размеры платы за работу в выходной или нерабочий праздничный день могут устанавливаться трудовым, коллективным договорами или локальным нормативным актом.

Аналогичное мнение об определении размера оплаты труда в выходные и праздничные дни выразил Минтруд в Письме от 9 июля 2019 г. № 14-2/В-527.

Если работник отдыхал в выходной день в командировке, то труд не оплачивается, лишь возмещаются командировочные расходы.

День выезда работника в командировку или возвращения из нее, если он совпадает с выходным или праздником, оплачивается так же, как работа в этот день 4 .

Как оплачивается сверхурочная работа командированных сотрудников?

В Трудовом кодексе и Положении о командировках не содержится норм, касающихся порядка оплаты сверхурочной работы командированных сотрудников. Разъяснения государственных органов и судебная практика по данному вопросу неоднозначны. Можно выделить две противоречивые позиции по данному вопросу.

1. Привлечь работника к сверхурочной работе в период командировки можно. Оплата производится по правилам, установленным для сверхурочной работы (ст. 99, 152 ТК РФ).

При таком подходе работа оплачивается за первые два часа не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. По желанию работника сверхурочная работа может компенсироваться предоставлением дополнительного времени отдыха. Данная позиция нашла отражение как в Письме Минтруда России от 14 ноября 2013 г. № 14-2-195, так и в судебной практике 5 .

2. Привлечь командированного работника к сверхурочной работе нельзя, поэтому оплату за пределами рабочего времени нужно производить либо по среднему заработку без учета реального количества отработанных часов в день (Письмо Минфина России от 23 мая 2013 г. № 03-03-06/1/18410), либо по правилам, установленным для оплаты труда в выходные и праздники (ст. 153 ТК РФ).

Сторонники данной позиции ссылаются на то, что во время нахождения в командировке работник не выполняет трудовую функцию на рабочем месте, а исполняет служебное поручение вне места работы. Работодатель учитывает количество дней, отведенных на деловую поездку, а не рабочих часов за каждый день командировки. Под сверхурочной работой понимается осуществление трудовой функции за пределами установленной для работника продолжительности рабочего времени в определенных законом случаях (необходимость выполнить начатую работу, не законченную из-за непредвиденной задержки по техническим условиям производства, временные работы по ремонту механизмов, если неисправность может стать причиной прекращения работы для значительного числа работников, и т.д.). А это значит, что привлечь командированного работника к сверхурочной работе в том смысле, который установлен в ст. 99 ТК РФ, нельзя.

В Письме Минтруда России от 9 июля 2019 г. № 14-2/В-527 указано, что плата за сверхурочную работу в командировке производится по правилам оплаты труда в выходные и нерабочие праздничные дни (ст. 153 ТК РФ).

На мой взгляд, первая позиция является более правильной. Однако во избежание споров работодателям следовало бы рассчитывать продолжительность командировки так, чтобы не привлекать работника к сверхурочной работе.

Как возмещаются командировочные расходы?

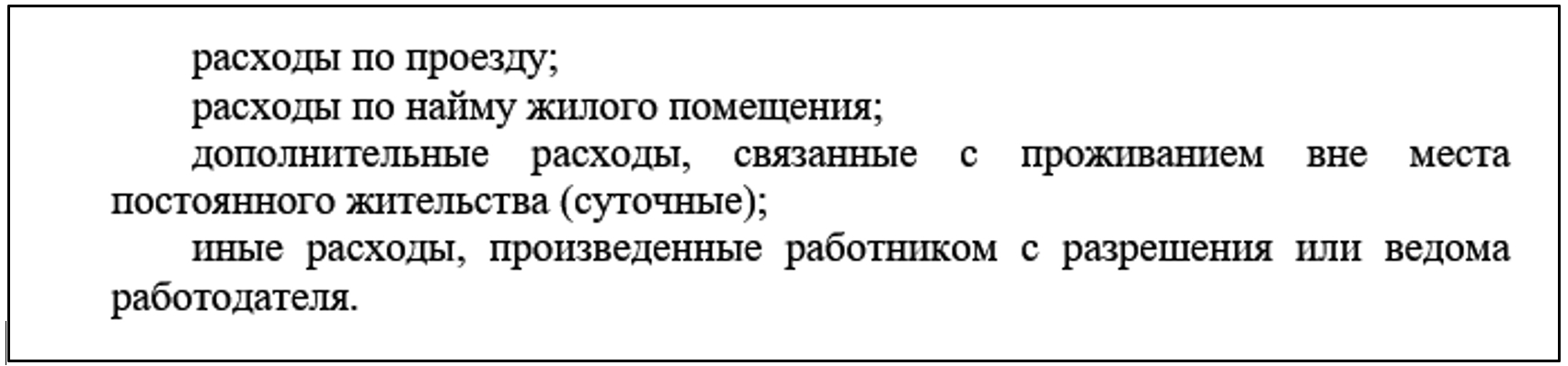

При направлении в командировку работник имеет право на возмещение расходов (ст. 168 ТК РФ):

- по проезду;

- по найму жилого помещения;

- суточных – дополнительных расходов, связанных с проживанием вне места постоянного жительства;

- иных расходов, произведенных работником с разрешения и ведома работодателя (например, при заграничной поездке сюда относятся расходы на оформление загранпаспорта, визы, консульские сборы, расходы на оформление медицинской страховки и др.).

Порядок и размеры возмещения командировочных расходов зависят от того, где именно трудится сотрудник. Например, если он работает в федеральных государственных органах, то правила устанавливаются актами Правительства РФ. Органы местного самоуправления издают свои акты с правилами. Для большинства частных компаний порядок и размеры возмещения расходов определяются внутренними актами работодателя.

Но если с расходами по проезду и найму жилого помещения все понятно, то в отношении суточных обычно возникают вопросы. Прежде всего – нужно ли платить суточные за выходные и праздники?

По общему правилу – да. Суточные выплачиваются за каждый день нахождения в командировке, в том числе за выходные и праздничные дни 6 . Однако суточные не выплачиваются, если сотрудник не отправился к месту работы после окончания командировки, а оставался там, пока длились нерабочие дни.

При командировании в местность, откуда работник, исходя из условий транспортного сообщения и характера выполняемой работы, имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные также не выплачиваются.

Размер суточных определяется исходя из времени, проведенного работником в командировке, и устанавливается работодателем в коллективном договоре или локальном нормативном акте.

Однако стоит учитывать, что предусмотрены предельные размеры суточных, которые не облагаются НДФЛ (абз. 12 п. 3 ст. 217 НК РФ). Они составляют:

- не более 700 руб. за каждый день нахождения в командировке на территории РФ;

- не более 2500 руб. за каждый день нахождения в заграничной командировке.

Если работник командирован в местность, где его затраты, например на питание, могут существенно превысить размер установленных суточных, то в случае возникновения конфликта между работодателем и сотрудником суды скорее будут оценивать только то обстоятельство, были ли выплаты сделаны в размере, установленном локальным нормативным актом, независимо от произведенных работником расходов 7 .

Иной будет позиция в отношении транспортных расходов. Если командированный работник потратит на проезд большую сумму, чем та, которая ему была выдана до отъезда авансом, по окончании командировки работодатель должен будет возместить работнику эти расходы 8 .

С какими проблемами могут столкнуться командированные работники?

Наиболее распространенными сложностями, с которыми сталкиваются командированные работники, являются:

- возмещение расходов в неполном размере;

- увольнение за прогул в тот день, когда работник находился в командировке.

Чтобы было проще защитить свои права в суде, если возникнет такая необходимость, в первом случае нужно своевременно предоставить работодателю документы, подтверждающие размер расходов, и направить ему письменное требование о выплате. Во втором случае следует ознакомиться с приказом о направлении в командировку и попросить выдать его копию, заверенную работодателем, или в иной форме зафиксировать направление в командировку.

1 См. также Письмо Роструда от 5 февраля 2007 г. № 275-6-0.

2 Положение об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13 октября 2008 г. № 749).

3 Положение об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24 декабря 2007 г. № 922).

4 Письма Минтруда России от 13 октября 2017 г. № 14-2 / В-921, от 25 декабря 2013 г. № 14-2-337.

5 Апелляционные определения Санкт-Петербургского городского суда от 7 августа 2018 г. № 33-13892/2018 по делу № 2-1729/2018, Верховного суда Республики Коми от 22 января 2018 г. по делу № 33-335/2018, Тюменского областного суда от 18 апреля 2012 г. № 33-1500/2012 и др.

6 Письмо Минтруда России от 13 октября 2017 г. № 14-2 / В-921. Решение ВС РФ от 20 июня 2002 г. № ГКПИ2002-663.

7 Определение Приморского краевого суда от 7 декабря 2015 г. по делу № 33-11161/2015.

8 Постановление Арбитражного суда Западно-Сибирского округа от 17 марта 2017 г. по делу № А 03-11214/2015.

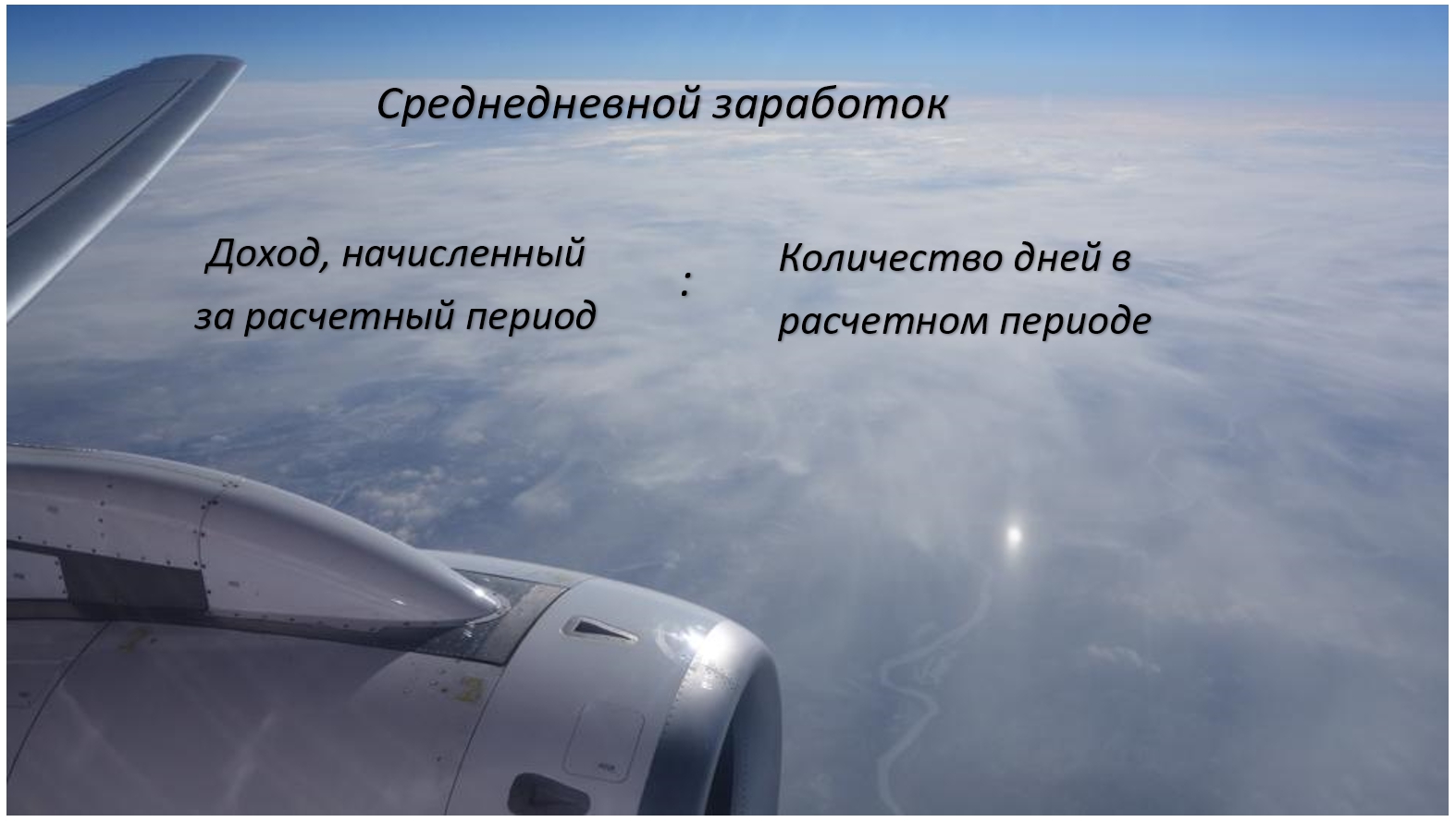

Расчет средней зарплаты при командировке

Если работодатель направляет сотрудника в командировку, дни отсутствия оплачиваются по особым правилам. Работодатель должен выплачивать за эти дни среднюю заработную плату. Об этом говорит статья 167 Трудового кодекса РФ.

Ошибки в расчете средней зарплаты при оплате командировок сотрудников входят в ТОП-5 ошибок, которые мы выявляем по итогам аудита расчета зарплаты. А все потому, что в этом вопросе есть много нюансов, которые нельзя упускать.

О том, как рассчитать среднюю зарплату для командировочных и не допустить ошибок, пойдет речь в этой статье.

Считать нужно по правилам, которые прописаны в Положении об особенностях порядка исчисления средней заработной платы, утвержденном Постановлением от 24.12.2007 г. № 922 .

Формула расчета выглядит так:

Начисления за расчетный период/Отработанные дни за этот период

Приведем пошаговый алгоритм расчета средней зарплаты при командировке.

Шаг 1. Определите расчетный период

Это 12 месяцев до начала месяца, в котором сотрудник поехал в командировку. Например, если командировка началась 5 марта 2019 года, то расчетный период – это промежуток с 1 марта 2018 года по 28 февраля 2019 года.

Если сотрудник устроился меньше, чем год назад, нужно взять отработанные месяцы. А если человека отправляют в командировку сразу после того, как приняли, то есть в том же месяце, то расчетный период – это промежуток с первого дня работы до первого дня командировки (п. 7 Положения). Ну а если сотрудника командируют в первый же день работы, то оплатить нужно исходя из оклада (п. 8 Положения).

Статья 139 Трудового кодекса РФ дает работодателям право устанавливать другой расчетный период, если это не ущемляет права работников.

Шаг 2. Посчитайте отработанные дни в расчетном периоде

Сюда не должны попасть периоды, когда сотрудник был в отпуске, на больничном, в командировке, либо не работал по причине простоя на предприятии.

Возьмите общее количество рабочих дней в расчетном периоде и вычтите из них рабочие дни, которые пришлись на отпуск, больничный и т.д.

Шаг 3. Определите сумму заработка за расчетный период

Для этого возьмите начисления сотруднику, которые были произведены в течение расчетного периода. Это зарплата во всех ее проявлениях (в том числе в неденежной форме), премии и надбавки (п. 2 Положения).

- начисления за те периоды, которые из расчетного периода исключили – отпускные, больничные, командировочные и т.д.;

- начисления и выплаты социального характера (п.3 Положения): матпомощь, оплата питания, проезда, обучения и т.д.

Как учитывать премии

Для них пунктом 15 Положения предусмотрен особый порядок. И с этим связано много вопросов и сложностей.

Эти премии должны быть предусмотрены системой оплаты труда и прописаны в локальных документах.

Спорная ситуация с премиями к юбилеям и праздникам

Роструд считает, что они не связаны с оплатой труда и включать их в расчет нет оснований (письмо Роструда от 23.10.2007 № 4319-6-1). Минфин же говорит, что, если такие выплаты прописаны в локальных документах по оплате труда, можно включать их в расчет (Письмо Минфина РФ от 22 марта 2012 г. № 03-03-06/1/150). Об этом же говорит письмо Минздравсоцразвития от 13.10.2011 № 22-2/377012-772.

Ежемесячные, квартальные и полугодовые премии берут не больше одной в период за каждый показатель. То есть месячных премий должно быть не больше 12, а квартальных не больше 4.

Годовые премии берут, если их начислили за календарный год, предшествующий командировке. То есть если сотрудника отправляют в командировку в 2019 году, в расчет берут годовую премию за 2018 год, независимо от того, в 2018 году ее выплатили или в 2019. Премию за 2017 год брать уже нельзя. Может возникнуть ситуация, когда сотрудник уже съездил в командировку, а премию за предыдущий год начислили уже после этого. Тогда работодатель обязан пересчитать средний заработок и доплатить разницу.

Если премии выплачивали за период, который превышает расчетный, тогда в расчет берут лишь часть, пропорционально расчетному периоду. Такое бывает, если в организации установили свой расчетный период меньше года, или премии платят больше, чем за год.

Пример

Сотрудник едет в командировку в марте 2019 года. Весь расчетный период он отработал полностью, то есть не был в отпусках и на больничных. В январе 2019 года ему начислили 100 000 руб. премии за успешную работу над проектом в 2017-2018 годах. Расчетный период 12 месяцев, а премию выплатили за 24 месяца. Значит, для расчета зарплаты в дни командировки нужно взять:

100 000: 24 * 12 = 50 000 руб.

То же самое было бы, если бы в организации был прописан расчетный период 6 месяцев, а премию бы выплатили за год. Пришлось бы взять только половину от этой суммы.

Еще сложнее дела обстоят, если сотрудник работал не все дни расчетного периода. Тогда все зависит от того, как в организации платят премии: с учетом отработанного времени или в фиксированном размере. В первом случае в расчет берут все суммы премий, во втором – пропорционально отработанному времени.

Пример

Сотрудник едет в командировку в феврале 2018 года. В этой организации каждый квартал платят премии в фиксированном размере 50% от оклада. Оклад сотрудника 50 000 руб.

В четвертом квартале 65 рабочих дней. Из них сотрудник 5 дней был на больничном, но премию получил полностью в размере 25 000 руб.

Для расчета средней зарплаты от этой суммы возьмут только часть, пропорциональную отработанному времени:

25 000: 65 * 60 = 23 076,92 руб.

Если бы в правилах компании было платить премию пропорционально отработанному времени, то за четвертый квартал сотрудник получил бы меньше, и в расчет командировочных взяли бы всю сумму премии.

Если в расчетном периоде повышали зарплату

В этом случае средний заработок нужно проиндексировать (п. 16 Положения). Но делать это нужно только в том случае, если зарплату повысили в целом по организации, а не отдельно взятому работнику. Причем не имеет значения, повысили всем одинаково или по-разному.

Для индексации нужно высчитать коэффициент. Для этого старый оклад делят на новый.

Пример

Старый оклад – 30 000 руб., новый – 36 000 руб. Коэффициент повышения 36 000 : 30 000 = 1,2.

Индексировать нужно зарплату и все выплаты, которые напрямую от нее зависят, например, премии и надбавки по фиксированному проценту или кратно окладам.

Если премии и доплаты в локальных документах указаны в виде диапазона процентов или конкретной суммой – их не индексируют.

Так, если сотрудник получал премии в 30% от оклада или в размере двух окладов – их индексируют. Если премия установлена в размере от 10% до 30% от оклада, или 15 000 руб. – эти суммы не индексируют.

Порядок индексации зависит от того, в какой момент было повышение.

Ситуация 1. Зарплату повысили в промежутке между началом и концом расчетного периода

Тогда индексируют выплаты с начала периода до повышения.

Пример

Сотрудник едет в командировку 15 марта 2019 года. Расчетный период – с 1 марта 2018 года по 28 февраля 2019 года. Зарплату подняли с 1 января 2019 года. Все выплаты в промежутке с 1 марта до 31 декабря 2019 года, которые будут участвовать в расчете средней зарплаты, нужно умножить на коэффициент повышения, а уже потом складывать все выплаты и считать среднедневной заработок.

Ситуация 2. Зарплату повысили после конца расчетного периода, но до начала командировки

В этом случае весь среднедневной заработок умножают на коэффициент повышения.

Пример

Сотрудник едет в командировку 20 апреля 2019 года. Расчетный период – с 1 апреля 2018 года по 31 марта 2019 года. Зарплату подняли с 1 апреля 2019 года. Бухгалтер сначала посчитает среднедневной заработок, а потом умножит его на коэффициент повышения.

Ситуация 3. Зарплату повысили во время командировки

В этой ситуации проиндексировать нужно только среднедневной заработок за дни после повышения.

Пример

Сотрудник уехал в командировку с 25 марта по 4 апреля 2019 года. За 11 дней ему выплатили средний заработок из расчета 1 250 руб. в день. С 1 апреля в организации повысили зарплату на 20%. Коэффициент повышения – 1,2. Проиндексировать нужно только зарплату за период с 1 по 4 апреля. За эти дни сотруднику полагается не 1 250 рублей в день, а 1 250 * 1,2 = 1 500 рублей. Значит, нужно будет доплатить ему 1 000 руб. (250 руб.* 4).

Как видите, нюансов очень много. А любая ошибка приводит к тому, что сотрудникам недоплачивают или переплачивают, неправильно считают налоги и взносы, а в отчеты попадают неверные цифры. В 85% случаях мы выявляем проблемы в ходе аудита расчета зарплаты.

Закажите аудит расчета зарплаты, чтобы убедиться, что на этом участке у вас нет рисков, проверить своего бухгалтера и исправить ошибки, если они есть.

Шаг 4. Посчитайте средний дневной заработок

Для этого начисления, которые определили на шаге 3, необходимо разделить на количество отработанных дней.

Пример

В расчетном периоде 250 рабочих дней. Из них 6 рабочих дней сотрудник был на больничном, а 15 дней в отпуске. Итого для расчета остается 229 дней.

Начисления (без учета суммы больничного и отпускных) за расчетный период – 650 000 руб.

Определяем среднедневной заработок:

650 000 : 229 = 2 839,43 руб.

Помните, что среднедневной заработок в пересчете на полный месяц не может быть ниже МРОТ, иначе нужно будет делать доплату до «минималки». Это актуально для организаций, в которых зарплата граничит с МРОТ. Им нужно всегда сравнивать среднедневной заработок с минимальным размером оплаты труда.

Шаг 5. Умножьте средний дневной заработок на дни командировки

Для оплаты дней командировки берут только рабочие дни, включая день выезда и приезда. Выходные и праздничные дни, если работник в эти дни был в командировке, но не работал, оплачивать не нужно.

Если сотрудник работал в командировке в выходной, или на выходной пришелся день приезда или отъезда, эти дни нужно оплатить, но не по средней зарплате, а по обычным правилам для выходных. То есть в двойном размере или предоставлением другого дня отдыха (п. 5 Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 г. № 749, Письмо Минтруда от 13.10.2017 г. № 14-2/В-921).

Если ваши сотрудники часто ездят в командировки, целесообразно передать участок расчета заработной платы на аутсорсинг , чтобы быть спокойными за правильность расчетов.

Если вы не уверены, что сейчас в расчетах полный порядок – свяжитесь с нами. Мы проведем для вас перерасчет зарплаты, и вы сможете не только оперативно исправить ситуацию, но и принять решение о переходе на аутсорсинг, имея на руках конкретные цифры и факты.