Ограничения по доходам для УСНО в 2022 году

УСНО относится к категории льготных режимов налогообложения, поэтому гл. 26.2 НК РФ установлен ряд ограничений в отношении как перехода на данную систему налогообложения, так и периода ее применения. Более того, в отношении некоторых ограничений применяется коэффициент-дефлятор. Подробности – далее.

Главой 26.2 НК РФ предусмотрено два разных ограничения по величине дохода – одно для перехода на УСНО, а другое – для сохранения права на применение данного спецрежима в течение налогового периода. Кроме того, указанные величины подлежат индексации на коэффициент-дефлятор.

Величина дохода для перехода на УСНО

Организация вправе перейти на УСНО с 2022 года, если по итогам 9 месяцев 2022 года ее доходы, определяемые в соответствии с правилами ст. 248 НК РФ (то есть доходы от реализации и внереализационные доходы), не превысили 112,5 млн руб. (п. 2 ст. 346.12 НК РФ).

Обратите внимание

Обозначенное ограничение действует только в отношении организаций, переходящих на УСНО. Это буквально следует из налоговой нормы. То есть для ИП, желающих перейти на УСНО, подобное ограничение по размеру доходов не предусмотрено (см. Письмо ФНС России от 05.03.2013 № ЕД-3-3/748).

Для перехода на УСНО и организация, и ИП должны подать уведомление по форме 26.2-1, установленной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Поскольку ограничение по величине дохода, предусмотренное п. 2 ст. 346.12 НК РФ, подлежит индексации на коэффициент-дефлятор, то доходы за 9 месяцев 2022 года организации, намеревающейся перейти с 2022 года на УСНО, не должны превысить 116,1 млн руб. – с учетом коэффициента-дефлятора 1,032[1] (что следует из Письма Минфина России от 01.02.2022 №03-11-06/2/5885).

Добавим: для перехода на УСНО с 2023 года указанная величина для организаций составит уже 123,3 млн руб., так как коэффициент-дефлятор на 2022 год Приказом Минэкономразвития России от 28.10.2022 №654 установлен в размере 1,096.

Величина дохода для сохранения права на применение УСНО

В силу п. 4 ст. 346.13 НК РФ «упрощенец» (организация или ИП) будет вынужден отказаться от применения УСНО, если его доходы по итогам налогового (отчетного) периода превысят 200 млн руб.

При этом указанная предельная величина в 2022 году индексируется на коэффициент 1,096 (установленный Приказом Минэкономразвития России №654). Поэтому величина дохода, при превышении которой плательщик на УСНО потеряет право применять УСНО в 2022 году, составит 219,2 млн руб. (200 млн руб. х 1,096)[2].

Если размер полученных доходов превысит обозначенный предел, «упрощенец» будет считаться утратившим право на применение спецрежима с начала квартала, в котором было допущено указанное превышение (п. 4 ст. 346.13 НК РФ). В таком случае налогоплательщик должен уведомить ИФНС о переходе на иной режим налогообложения (в течение 15 календарных дней по истечении отчетного (налогового) периода) и пересчитать налоговые обязательства в соответствии с новым режимом налогообложения (как для вновь созданных организаций или вновь зарегистрированных ИП).

Величина дохода для применения повышенных налоговых ставок при УСНО

За период, в котором доходы «упрощенца» не превысили 150 млн руб., а средняя численность работников составляла 100 человек (п. 1 ст. 346.19 НК РФ) или меньше, применяются обычные ставки при налогообложении:

6 % – при объекте налогообложения «доходы»;

15 % – при объекте налогообложения «доходы минус расходы».

С квартала, в котором величина доходов (исчисленных нарастающим итогом с начала года) оказалась в диапазоне от 150 до 200 млн руб. и (или) средняя численность работников оказалась в интервале от 100 до 130 человек, «упрощенцы» (организации и ИП) должны применять повышенные ставки (ст. 346.20 НК РФ):

при объекте налогообложения «доходы» – 8 % (п. 1.1);

при объекте налогообложения «доходы минус расходы» – 20 % (п. 2.1).

Заметим: в обоих случаях при допущении превышения в первом квартале календарного года налоговая ставка 8 % (или 20 %) устанавливается на весь налоговый период.

Из-за применения в 2022 году коэффициента-дефлятора 1,096 диапазон по доходам (в рамках которого применяются повышенные ставки при налогообложении) изменится: нижний предел составит 164,4 млн руб., а верхний – 219,2 млн руб.

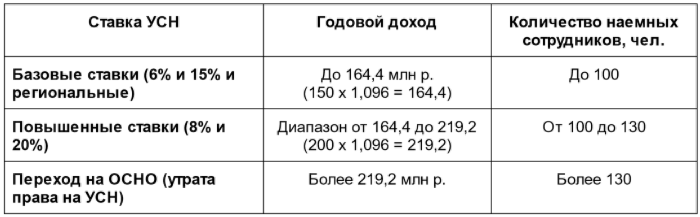

Условия применения УСНО с учетом ограничений по доходам и численности работников

Ограничения

Условия применения УСНО

По доходам

По численности работников

Не более 164,4 млн руб.

Не более 100 человек

Налогообложение осуществляется по следующим ставкам (ст. 346.20 НК РФ):

при объекте налогообложения «доходы» – 6 % (п. 1);

при объекте налогообложения «доходы минус расходы» – 15 % (п. 2)

От 164,4 до 219,2 млн руб.

От 100 до 130 человек

Налогообложение осуществляется по следующим ставкам (ст. 346.20 НК РФ):

при объекте налогообложения «доходы» – 8 % (п. 1.1);

при объекте налогообложения «доходы минус расходы» – 20 % (п. 2.1)

Более 219,2 млн руб.

Более 130 человек

Право на применение УСНО утрачивается

[1] Установлен Приказом Минэкономразвития России от 30.10.2022 № 720.

[2] Чтобы не потерять право на применение УСНО, «упрощенцы» должны контролировать свои реальные доходы в течение каждого отчетного периода и по итогам года. При контроле уровня доходов по итогам отчетного (налогового) периода важно различать поступления, которые считаются доходами для целей применения УСНО и которые таковыми не являются.

УСН в 2022: новые лимиты и новые правила

Выбрать упрощенку в 2022 году все еще могут ИП и юрлица, которые проходят процедуру регистрации. Переход на УСН с других режимов налогообложения в текущем 2022 уже «закрыт». Если вы не выбрали УСН до 31 декабря прошлого года — поезд ушел.

А вот если успели перейти или только регистрируете ИП или ООО, читайте, как применять УСН и какие лимиты действуют в 2022 году.

Лимиты для УСН — как было в 2022

Базовые ставки для УСН «Доходы» — 6% и УСН «Доходы—Расходы» — 15% установлены для предпринимателей и фирм с годовым доходом до 150 млн руб. и штатом до 100 человек. Остаточная стоимость ОС при этом не должна превышать 150 млн руб.

Важно: базовые ставки в регионах могут колебаться в диапазоне 1%—5% (УСН «Доходы») и 5%—15% (УСН «Доходы—Расходы») — ищите местный закон и свой вид бизнеса в нем.

В 2022 году были установлены «повышенные ставки». Если компания или ИП на УСН получала годовой доход в диапазоне 150-200 млн руб. и в штате числилось в среднем до 130 сотрудников, налог считали по ставкам немного выше — 8% (для «УСН—Д») и 20% (для «УСН Д—Р»).

При превышении порога 200 млн руб. — предприятие автоматом слетает с упрощенки на ОСНО.

Начинать применять повышенные ставки (при превышении лимита 150 млн руб. или с наймом 101-го сотрудника) или считать налоги как для ОСНО (при превышении лимита 200 млн руб. и со штатом более 130 человек) нужно с начала того квартала, в котором не удалось вложиться в лимит.

Перейти на УСН с 1 января можно при условии, что за первые 3 квартала предыдущего года доход бизнеса не превышает 112,5 млн руб.

Все указанные лимиты умножаются на коэффициент-дефлятор — для 2022 он был равен 1,032.

Как считать лимиты для УСН в 2022

Методика не изменилась — изменился коэффициент-дефлятор. Приказом Минэкономразвития от 28.10.2022 № 654 в 2022 году его величина установлена 1,096.

Предельная стоимость ОС всегда неизменна — 150 млн руб. — и не требует поправки на величину коэффициента-дефлятора.

Как перейти на УСН в 2022 году

Стать упрощенцем можно двумя способами:

✅ для «новеньких» в бизнесе — сразу после регистрации ИП или юрлица, уведомление о переходе на УСН подается одновременно с пакетом документов в регистрирующий орган или на протяжении 30 дней с момента регистрации;

✅ для не новых компаний и ИП — с 1 января 2023 года, уведомление нужно направить в ФНС до 31 декабря 2022 года.

То есть, «свеже зарегистрированные» имеют возможность применять УСН с первого дня постановки на учет. Главное — следить за соблюдением лимитов.

Действующие фирмы и ИП, которые планируют переход на УСН с 1 января 2023 года, должны соблюсти лимит доходов за 9 месяцев 2022 (с января по сентябрь), указанный в п. 2 ст. 346.12 НК и с поправкой на коэффициент-дефлятор 2022 года.

Расчет для перехода на УСН в 2023 и применения базовых ставок:

- Доход за первые 9 месяцев 2022 года — не более 123,3 млн р. (112,5×1,096 = 123,3)

- Количество наемного персонала — до 100 человек.

- Остаточная стоимость ОС — не более 150 млн р.

Региональные ставки УСН — ищите «свой» закон и выгоду

Региональные законодатели решили поддержать малый бизнес, который наиболее пострадал от коронакризисных ограничений. Воспользовавшись своим правом, почти все регионы приняли решение о максимальном снижении базовых ставок УСН для разных видов бизнеса.

Во многих регионах действует нулевая ставка (налоговые каникулы) для впервые зарегистрированных ИП вплоть до 01.01.2024 года — ищите свой вид деятельности в региональных законах.

Пример региональных ставок

г. Москва:

- Нет льгот для УСН «Доходы», но зато для некоторых видов деятельности на УСН «Доходы—Расходы» установлена ставка 10% (Закон Москвы от 07.10.2009 № 41).

- Налоговых каникул нет.

Ростовская область:

- Для УСН «Доходы» установлена ставка 1%, а для «Доходы—Расходы» — 5% или 10% в зависимости от вида деятельности (Закон Ростовской обл. от 10.05.2012 № 843-ЗС).

- Налоговые каникулы до 01.01.2024 (Закон Ростовской обл. от 10.05.2012 № 843-ЗС).

Омская область:

- На УСН «Доходы» налог 1%, а на «Доходы—Расходы» — 5% (Закон Омской обл. от 25.05.2022 № 2270-ОЗ).

- Налоговые каникулы установлены до 01.01.2024 (Закон Омской обл. от 16.07.2015 № 1768-ОЗ).

Льготы могут устанавливаться в зависимости от вида деятельности и от масштабов и/или доходности бизнеса, но для всех случаев законодатель требует, чтобы указанный вид деятельности приносил основную часть прибыли (от 70% и выше) и был указан основным (код ОКВЭД) в регистрационных документах.

Все, что нужно знать об УСН 6% («Доходы») вы найдете в нашем Руководстве по упрощенной системе налогообложения в блоге Профдело.

Что изменится для бизнеса на упрощенке в 2022 году

Все нововведения легко учитывать в работе, если у вас подключен СБИС. Система сама обновляет необходимые документы, корректирует график сдачи отчетности и напоминает, когда необходимо сдать очередной отчет, помогает организовать безупречный документооборот и избежать штрафов и вопросов контролирующих органов.

Для тех, кто еще не обзавелся помощником, мы собрали все важные изменения в статье.

Сервис мгновенного обмена электронными документами внутри компании и с контрагентами. Интегрируется в любую учетную систему, экономит время, избавляет от бумажных документов, повышает информационную безопасность.

Лимиты для работы на УСН в 2022 году

Вопрос регулируется Налоговым кодексом РФ. Согласно документу, чтоб работать на упрощенной системе налогообложения, необходимо соблюдать требования:

- доход за год – не больше 200 млн руб.;

- количество сотрудников – не больше 130-ти;

- остаточная стоимость основных средств — не превышает 150 млн руб.;

- доля участия сторонних юридических лиц — не больше 25%.;

- отсутствие филиалов;

- определенные НК РФ направления деятельности.

Если хотя бы одно условие не выполняется, использовать УСН нельзя.

Ставка налога на упрощенке в 2022-2022 годах

По базовому лимиту: доходы – 6%, доходы минус расходы – 15%.

По повышенным лимитам (больше 100 сотрудников, более 150 млн руб. дохода в год): доходы – 8%, доходы минус расходы – 20%.

Коэффициенты-дефляторы для УСН в 2022 году

С 01.01.2022 предприятие вправе сменить режим налогообложения и выбрать упрощенный. Сумму дохода для выбора и применения упрощенки, для обычной и повышенной ставки налога каждый год умножают на коэффициент-дефлятор.

С учетом нового коэффициента:

- для перехода на упрощенку в 2022 году доход за девять месяцев 2022-го не должен превышать 116, 1 млн руб. (112,5 млн x 1,032);

- для сохранения обычной ставки по УСН – не более 164,4 млн руб. (150 млн х 1,096);

- для обеспечения права работать на упрощенке – не больше 219,2 млн руб. (200 млн х 1,096).

Если доход находится в промежутке между 164,4 и 219,2 млн руб., то действует переходный этап с повышенными ставками 8% и 20%.

Форма декларации за 2022 год

Предприятия на УСН должны изменить форму отчета уже за текущий год. Вы можете проверить бланк самостоятельно или подключить сервис СБИС. С ним все необходимые обновления форм будут происходить автоматически и безошибочно.

Количество страниц документа выросло с восьми до десяти. Добавлены строки для показания повышенных лимитов и ставок.

Появится код ставки налога: 1 — обычный, 2 – повышенный. Если у вас пониженная ставка, укажите основание.

Другие правила остались прежними. Документ сдается до 31.03.2022.

Срок перехода на УСН с 2022 года

Чтобы перейти на эту СНО, отправьте соответствующее заявление в ИФНС до 31 декабря года, который предшествует изменению. Форма документа — №26.2-1. Уже доступна в СБИС.

Переход с упрощенки на общую систему в 2022 году для общепита

В следующем году стартует пилот по постепенной замене налоговых режимов для кафе, ресторанов, столовых и так далее. Изменения касаются автоматического попадания на ОСН с УСН при условии превышения лимитов – на количество трудоустроенных лиц и сумму выручки.

Организации, принимающие участие в тесте, смогут не переводить НДС, если их годовой доход останется в пределах 2 млрд руб. Также они смогут использовать пониженные тарифы (15%), если число их работников не выйдет за 1,5 тыс. Для сравнения: сейчас лишь 250 сотрудников.

Ставки и льготы в субъектах РФ на 2022 год

Власти в регионах могут снизить ставку по УСН.

Для объекта «доходы» все регионы — до 1%, в Крыму и Севастополе – до 0%.

Для «доходы минус расходы – до 5% и 3% соответственно.

В ряде регионов приняты налоговые каникулы для индивидуальных предпринимателей на упрощенке до 2024 года. Кроме того, от налога могут быть избавлены вновь зарегистрированные ИП в некоторых отраслях. Чтобы уточнить, полагаются ли вам льготы, вы можете обратиться к нам – мы подробно проконсультируем.

Нулевую ставку в 2022 году можно применять, если вы заняты в производстве, социальной сфере, науке, оказываете бытовые услуги или сдаете в аренду жилье. При этом доходы от льготного вида деятельности должны быть не меньше 70% от общей суммы выручки.

Учет в налоговой базе трат на ПЦР-тесты

На упрощенке теперь можно учитывать траты на ПЦР-тесты и тесты на антитела для сотрудников, рассчитывая налоги.

Зарплата за нерабочие дни — как списываем

В 2022 году на УСН позволили списывать заработную плату за нерабочие дни (ковидные особенности) в состав расходов на этой СНО.

Страховые взносы для ИП на УСН

С дохода больше 300 тыс. руб. выплачивается 1% от превышения.

В следующем году ИП платит за себя:

- На ОПС – 34 445 руб. +1% в случае превышения лимита;

- На ОМС – 8 766 руб.

При этом на УСН «доходы» можно учесть оплаченный взнос за себя и персонал как налоговый вычет (100% от налога для ИП без сотрудников, 50% максимум – если есть работники).

Требования к декларации

Анонсировано, что ФНС будет еще тщательнее рассматривать лиц, которые подписывают декларации и расчеты. Если это фигура символическая, отчетность скорее всего не примут независимо от СНО.

Декларацию сочтут непредставленной, если она подписана:

- скончавшимся на момент подачи документа лицом;

- дисквалифицированным лицом (по делу об административном правонарушении);

- человеком, относительно которого в ЕГРЮЛ есть заметка о недостоверности данных;

- неуполномоченным сотрудником.

Также будут проблемы, если отчет подается юридическим лицом, которое, согласно ЕГРЮЛ, прекратило существование любым способом.

Хранение расходных документов на УСН «доходы»

На УСН обязательно нужно сохранять документы, которые обосновывают расходы. Не требуется подтверждать лишь цифры, не имеющие значения при начислении налога. Часть расходов на «доходной» упрощенке отражаются в КУДиР, а именно те, на которые можно сократить налоговую нагрузку (страховые взносы, торговый сбор).

Информация хранится пять лет.

Новый налоговый режим — АУСН

Автоматизированная упрощенная система налогообложения станет доступной с 1.07.2022. Перейти на нее сможет малый бизнес с доходом в год не выше 60 млн руб., объемом ОС не более 150 млн и числом наемных сотрудников не более пяти. Так же, как и на УСН, значение имеет вид деятельности. Кроме обычных для упрощенки запрещены такие варианты, как небанковские кредитные организации, некоммерческие организации, крестьянские и фермерские хозяйства, фирмы с зарубежным персоналом.

Совмещать АУСН с иными СНО нельзя.

Не нужно уплачивать: налоги на прибыль, на имущество, НДС, НДФЛ, страховые взносы. Не требуется подавать РСВ. Нет социальных и имущественных вычетов по НДФЛ. Зарплата выплачивается только переводами – никакой налички.

Ставки по налогу в месяц: «доходы» — 8%, «доходы минус расходы» — 20%, минимальный налог— 3%.

Предельные базы по страховым взносам

С 01.01.2022 они повышаются в 1,069 раза на обязательное социальное страхование на случай ВНиМ и на ОПС. Их размер — 1 032 000 и 1 565 000 руб. соответственно.

Изменение расчета по страховым взносам

Форма обновляется с первого квартала 2022 года из-за перехода на принцип прямых выплат. Перечислим основные новшества:

1. Из титульного листа убрано поле для ОКВЭДа.

2. Из раздела 1 «Сводные данные об обязательствах плательщика страховых взносов» убраны строки 120-123 в».

3. Из приложения №2 убраны поля «признак выплат» и 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)».

Добавлены штрафы за искаженные данные в ФСС

С начала 2022 года за неправильные сведения, поданные в Фонд социального страхования, назначается взыскание от 1000 до 5000 руб.

Срыв сроков отправки данных для начисления больничного – 5000 руб.

Непредоставление документов для пособий – 200 руб. за каждую единицу.

Сведения, из-за которых пособие переплачено, — 20% от лишних расходов ФСС, но не меньше 1000 и не больше 5000 руб.

Вычет на фитнес

С 2022 года принят новый налоговый вычет – 13% от затрат на спорт себя и несовершеннолетних детей. Он не может быть больше 120 тыс. руб. за год вместе с остальными социальными вычетами. Получается, максимум — это 15,6 тыс. за 12 месяцев.

Запрещается работа в опасных условиях

С 01.03.2022 действует статья ТК РФ о запрете на работу в опасных условиях труда.

Руководитель предприятия должен остановить выполнение задач на участках, которые официально причислены к четвертому классу условий труда. Продолжить можно только после того, как все риски устранены, а класс опасности снижен. Это условие снимается, только если необходимо предотвратить или устранить последствия ЧС.

Сотрудник, которые вынужденно не работает, защищен законом: он должен получать среднюю зарплату, при этом принудительно уволить, отправит в отпуск или простой его нельзя. Возможен перевод на другое место работы с такой же зарплатой по согласию обеих сторон.

Видео- и аудиозапись на рабочих местах

С начала марта 2022 года действует статья 214.2 «Права работодателя в области охраны труда» Трудового кодекса РФ. Согласно ей, работодатель получит право вести видео- и аудиозапись рабочих процессов, перейти на ЭДО в части охраны труда, предоставлять контролирующим органам и власти удаленный доступ к наблюдению за производством и к цифровым документам предприятия по охране труда.

Записи должны сохраняться.

Список средств индивидуальной защиты и запрет на работу без них

С 2022 года вопрос решается ст. 221 ТК РФ.

Руководитель предприятия должен отстранить от выполнения обязанностей работников, отказывающихся носить полученные СИЗ. Это спецодежда и обувь, маски, респираторы и иные варианты защиты органов дыхания, средства для защиты кожи, органов слуха и зрения, частей тела и другие. Компания может сама добавить в перечень пункты для обеспечения безопасности персонала на работе.

Больничные для совместителей

Пособия для совместителей теперь платит ФСС, а не работодатель. Расчет производится по электронному больничному и зависит от того, где человек трудоустроен на момент его оформления и где работал в течение двух предыдущих лет.

Другие изменения 2022 года для компании на УСН

Коротко перечислим другие важные моменты.

1. Повышение МРОТ до 13 890 руб.

2. Запланирована индексация соц. выплат с 1.02.2022 за счет ФСС. Пособия должны вырасти.

3. С 01.01.2022 ЭЛН заменят бумажные больничные листы.

4. С 01.01.2022 электронные документы — транспортная накладная, заказ-наряд, сопроводительная ведомость – получают такую же значимость, как и версии на бумаге. Если вам необходимо подключить и настроить ЭДО, обратитесь к нам: мы подберем решение с учетом ваших потребностей и оперативно внедрим его.

5. ФНС получает право проводить внеплановые проверки онлайн-кассы по месту их установки, даже если это жилое помещение.

Если у вас есть вопросы по теме материала, вы хотите уточнить, что из вышеизложенного относится к вашему бизнесу или требуется установка и настройка СБИС, позвоните по номеру (831) 2-333-666 или оставьте заявку на обратный звонок. Мы обязательно поможем.

Что такое УСН и кто ее применяет

Простой учет, освобождение от ряда налогов, налоговые каникулы и единственная годовая декларация — это то, что привлекает предпринимателей и организации в УСН. Расскажем, в чем суть упрощенки.

Особенности упрощенной системы налогообложения

Упрощенная система налогообложения (УСН) — специальный налоговый режим для предпринимателей и организаций из сегмента малого и среднего бизнеса. Он снижает налоговую нагрузку и упрощает учет. Три налога общей системы — НДС, налог на прибыль и налог на имущество — заменяются одним налогом. Учет ведется в понятной книге учета доходов и расходов, декларацию сдают раз в год, а авансовые платежи вносят ежеквартально.

Чтобы применять УСН, надо соответствовать множеству условий, в том числе по количеству сотрудников, выручке, видам деятельности, стоимости основных средств и прочее. Но все это компенсируется упрощенным учетом. Например, вести учет доходов и расходов на УСН можно кассовым методом — то есть считать деньги только тогда, когда они пришли или ушли со счета. Тогда как на ОСНО применяется метод начисления — с ним приходится возиться с документами, учитывать авансы, отгрузки, отсрочки по оплате и пр.

Отчетности по УСН тоже меньше. В общем случае не надо сдавать декларации по НДС, прибыли и имуществу, но есть и исключения. При этом по сотрудникам надо отчитываться в стандартном порядке. Декларация по УСН сдается раз в год — до 31 марта организациями и до 30 апреля предпринимателями. Сам налог уплачивается четыре раза в год — авансовые платежи 25 апреля, 25 июля, 25 октября и доплата по итогам года до 31 марта для ООО и до 30 апреля для ИП.

Нельзя одновременно применять ЕСХН и УСН или ОСНО и УСН. Но предприниматели смогут совмещать УСН с патентом. Ограничение по численности работников и стоимости ОС действует для всех видов деятельности.

Какие налоги не платят при УСН?

- Налог на прибыль организаций, за исключением случаев, когда налогоплательщик выступает налоговым агентом, а также с прибыли от дивидендов, прибыли контролируемых иностранных компаний, процентов по государственным и муниципальным ценным бумагам.

- НДФЛ за исключением налога с доходов в виде дивидендов и с доходов, облагаемых по налоговым ставкам, предусмотренным п. 2 и 5 ст. 224 НК РФ.

- НДС, за исключением операций по импорту и агентского, а также при выставлении счетов-фактур с выделенным налогом.

- Налог на имущество, за исключением налога на недвижимость, которая облагается по кадастровой стоимости.

Страховые взносы, НДФЛ с выплат сотрудникам, транспортный и земельный налоги платить нужно.

Что облагается налогом при УСН?

Ведение бухгалтерского и налогового учета, учет основных средств, автоматический расчет налога УСН, сдача отчетности, не выходя из дома в онлайн сервисе Контур.Бухгалтерия!

При переходе на УСН налогоплательщик выбирает объект налогообложения и начисляет единый налог по установленной ставке:

- Если объект налогообложения доходы — стандартная ставка налога до 6% с возможностью увеличения до 8% при нарушении лимита доходов и средней численности сотрудников,

- Если объект налогообложения доходы, уменьшенные на величину расходов, — стандартная ставка налога до 15% с возможностью увеличения до 20% при нарушении лимита доходов и средней численности сотрудников .

Для отдельных категорий налогоплательщиков субъекты РФ снижают ставку с 15% до 5% по УСН «доходы минус расходы» и с 6% до 1% по УСН «доходы».

Для предпринимателей на УСН 15% действует правило минимального налога: если по итогам года сумма налога оказалась меньше, чем 1% от полученных за год доходов, то уплачивается минимальный налог в размере 1% от дохода. Даже в тех случаях, когда компания принесла убытки.

Нельзя применять две ставки одновременно или чередовать их в рамках года. Чтобы изменить объект налогообложения на следующий год, подайте уведомление до 31 декабря текущего года.

Участники договора простого товарищества или доверительного управления применяют только «Доходы, уменьшенные на величину расходов».

Что выгоднее — доходы или «разница»?

ООО «Ананасы в шампанском» за месяц заработало 1 000 000 рублей и потратило 500 000 рублей.

В случае применения УСН «Доходы» со ставкой 6% налог составит 1 000 000 × 6% = 60 000 рублей.

Если ООО выбрало вариант «Доходы минус расходы» и в регионе действует обычная (не льготная) ставка 15%, налог составит (1 000 000 — 500 000) × 15% = 75 000 рублей.

Вывод:

- если расходы организации меньше, чем 60% доходов или расходы сложно подтвердить документами, то выгоднее первый вариант — доходы по ставке 6%;

- если расходы превышают 60% от дохода и удовлетворяют требованиям, приведенным в НК РФ, то оптимальнее второй вариант — доходы минус расходы, 15%.

В этой рекомендации не учтена возможность снижения налоговой ставки для вашего вида деятельности в регионах и уменьшения налога на величину страховых взносов, взносов по договорам добровольного личного страхования, расходов на оплату первых трех дней больничных и торгового сбора.

На УСН «Доходы» ИП без работников могут совсем не платить налог, если он окажется меньше, чем сумма страховых взносов. А ИП с сотрудниками и организации за счет страховых взносов могут уменьшить налог в два раза.

На УСН «Доходы минус расходы» зарплата и страховые взносы включаются в расходы и уменьшают налогооблагаемую базу. И помните, что даже при наличии убытка на УСН «доходы минус расходы» следует уплатить минимальный налог.

Кто может применять УСН?

Ведение бухгалтерского и налогового учета, учет основных средств, автоматический расчет налога УСН, сдача отчетности, не выходя из дома в онлайн сервисе Контур.Бухгалтерия!

Переход на УСН — дело добровольное, но некоторые компании не могут «включить» этот режим:

- банки, страховые компании, нотариусы, инвестиционные и негосударственные пенсионные фонды и другие организации,

- компании, имеющие филиалы и представительства,

- компании, в которых доля участия других организаций более 25%.

Если вы собираетесь применять УСН в 2022 году, убедитесь, что для компании выполняются условия:

- средняя численность сотрудников не превышает 130 человек,

- остаточная стоимость основных средств не превышает 150 млн рублей,

- доход не превышает:

— 116,1 млн рублей за 9 месяцев текущего года — для тех организаций, которые переходят на УСН с другого режима,

— 219,2 млн рублей за год — для тех, кто хочет продолжать работу на УСН.

В 2022 году коэффициент-дефлятор равен 1,096.

Раньше ИП и организации, чьи доходы с начала налогового периода превысили 164,4 млн рублей (с учетом индексации на 2022 год) , а средняя численность сотрудников на конец отчетного или налогового периода превысила 100 человек, теряли право на применение УСН.

С 1 января 2022 года в этом случае начнёт действовать переходный режим с повышенными ставками по налогу: 8% для УСН «доходы» и 20% для УСН «доходы минус расходы». Переходный период продлится до тех пор, пока сумма доходов не превысит 219,2 млн рублей (с учетом индексации на 2022 год), а средняя численность сотрудников — 130 человек. Только после этого право на применение УСН будет окончательно потеряно.

В онлайн-сервисе Контур.Бухгалтерия вы можете легко сдать декларацию по УСН, вести расчет зарплаты и отправлять отчетность в ФНС, ПФР и ФСС.

Упрощенная система налогообложения (УСН) – специальный налоговый режим для компаний малого и среднего бизнеса. Он снижает налоговую нагрузку и упрощает учет. Три налога общей системы — НДС, налог на прибыль и налог на имущество — заменяются одним налогом.

Как изменится УСН в 2022 году

Упрощённая система – самый популярный налоговый режим у малого бизнеса. Каждый год в правила работы на УСН вносят изменения, и новый 2022 год – не исключение. В нашей статье мы собрали последние новости, которые имеют значение для упрощенцев.

Новые лимиты по УСН

Переходить и работать на УСН в 2022 году смогут больше организаций и ИП, потому что к лимиту по доходам вновь станут применять коэффициент-дефлятор. Его предполагаемое значение на 2022 год уже известно из проекта приказа Минэкономразвития, оно составляет 1,096.

Применив коэффициент-дефлятор к суммам, указанным в статьях 346.13 и 346.20 НК РФ, получим следующие лимиты:

- повышенный в размере 219,2 млн рублей (из расчета 200 млн * 1,096);

- обычный в размере 164,4 млн рублей (из расчета 150 млн * 1,096).

Обратите внимание: при нарушении повышенного лимита дохода упрощенец теряет право на применение УСН. Если же превышен только обычный лимит, то работать на упрощёнке можно, но по более высоким ставкам: 8% для УСН Доходы и 20% для УСН Доходы минус расходы.

А чтобы перейти на упрощённый режим с 2022 года, организация должна выполнять специальный лимит, установленный в п. 2 ст. 346.12 НК РФ. С учётом коэффициента-дефлятора доход за девять месяцев не должен превышать 123,3 млн рублей (из расчёта 112,5 млн рублей *1,096).

Новый вариант упрощённой системы

Уже не новость, что в рамках упрощённой системы ФНС и Минфин разрабатывают ещё один вариант, без сдачи деклараций. Сначала этот режим называли «УСН-онлайн», но последний законопроект проходит с другим рабочим названием – «Автоматизированная упрощённая система налогообложения».

Предполагается, что применение новой системы налогообложения начнётся с 1 июля 2022 года в пилотных регионах: Москва, Московская и Калужская области, Татарстан. Порядок перехода во многом аналогичен другим вариантам УСН с объектами «Доходы» и «Доходы минус расходы».

Однако законопроект вносит существенные изменения в лимиты:

- 60 млн рублей годового дохода;

- численность работников – 5 человек.

Эти значения намного ниже даже обычных лимитов на УСН (150 млн рублей и 100 человек), не говоря уже о повышенных (200 млн рублей и 130 человек).

Объектов налогообложения на АСН будет два: «Доходы» и «Доходы минус расходы». Ставки предполагаются 8% и 20% соответственно, но страховые взносы платить не придётся, для них установлена нулевая ставка. Налоговыми агентами по НДФЛ с выплат работникам станут банки.

Ещё одно изменение касается налогового периода – вместо календарного года он составит всего месяц. Учёт доходов и расходов для налогообложения станет вести сама ФНС на основании данных расчётного счёта и кассового аппарата.

Налогоплательщику надо будет только своевременно оплатить требование по налогу. Похожая схема налогообложения действует сейчас для самозанятых, и она признана успешной.

Скорее всего, в проект АУСН ещё будут вноситься изменения. В любом случае, этот режим является добровольным, поэтому организация или ИП смогут принимать самостоятельное решение о переходе на него.

Новая форма декларации по УСН

В самый разгар отчётной кампании за прошлый год вступил в силу приказ ФНС от 25.12.2022 N ЕД-7-3/958@, утвердивший новую форму декларации. Применяется этот бланк для УСН с 20 марта 2022 года. К тому времени большинство юридических лиц и ИП уже отчиталось по старой форме декларации, поэтому не все знают об этом новшестве.

В 2022 году налоговая отчётность для УСН принимается только по новой форме, поэтому будьте внимательны. Новая декларация существенно отличается от прежней.

В частности, налог теперь платят по разным ставкам, в том числе, повышенным (при превышении обычного лимита доходов). Сама ставка должна быть обоснована специальным кодом.

Мы рекомендуем заполнять новую декларацию по УСН с 2022 года с помощью нашего онлайн-сервиса.

Новые размеры страховых взносов

Индивидуальным предпринимателям на УСН с 2022 года придётся платить за себя больше страховых взносов. Вот какие суммы указаны в статье 430 НК РФ:

- 34 445 рублей на обязательное пенсионное страхование;

- 8 776 рублей на обязательное медицинское страхование.

Кроме фиксированной суммы в 43 221 рублей, предприниматель должен перечислить ещё 1% с годового дохода, превышающего 300 000 рублей.

Важно: ИП на УСН Доходы минус расходы при определении базы для расчёта дополнительного 1%-го взноса вправе учитывать бизнес-затраты. С этим ФНС согласилась сравнительно недавно (письмо от 01.09.2022 № БС-4-11/14090), а до этого налоговики занимали противоположную позицию.

С 2022 года она составляет:

- 1 565 000 рублей – на пенсионное страхование;

- 1 032 000 рублей – на медицинское страхование.

Напомним, что субъекты малого и среднего предпринимательства перечисляют взносы с выплат работникам свыше МРОТ по пониженным тарифам, указанным в статье 427 НК РФ. Минимальная зарплата на 2022 год установлена в размере 13 671 рублей.

Для предприятий общепита, как отрасли, наиболее пострадавшей от эпидемии коронавируса, разработаны дополнительные льготы по уплате страховых взносов, которые станут действовать с января 2022 года. Подробности об этом можно найти в письме ФНС от 19.10.2022 N БС-4-11/14783@.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Ограничения по выручке при УСН в 2022 – 2022 годах

Лимит УСН на 2022-2022 годы для перехода на упрощенную систему налогообложения, так же как и по более ранним периодам, устанавливается в соответствии со ст. 346.12 НК РФ. Этот лимит важен для тех, кто только собирается перейти на спецрежим. Для тех, кто уже работает на упрощенке, предусмотрено свое ограничение по выручке. Причем различаются не только суммы, но и порядок подсчета. Не запутаться в показателях и размерах предельных доходов по УСН вам поможет эта статья. А еще вы узнаете, кому один из лимитов дозволено не соблюдать.

УСН и критерии ее использования

Для того чтобы иметь возможность использовать в своей деятельности один из самых простых режимов налогообложения — упрощенку, юрлицу или ИП необходимо соответствовать ряду определенных числовых показателей (ст. 346.12 НК РФ):

- Численность работающих — не больше 100 человек.

- Остаточная стоимость ОС — не выше 150 млн руб.

- Лимит по УСН по доходам, полученным за весь налоговый период (год), — не выше 200 млн руб. (п. 4 ст. 346.13 НК РФ).

- Доля участия других юрлиц — не более 25%.

Иными важными критериями являются (ст. 346.12 НК РФ):

- Отсутствие филиалов.

- Неосуществление определенной деятельности (п. 3 ст. 346.12 НК РФ).

В случае если хотя бы один из перечисленных критериев перестает соблюдаться, применять УСН становится нельзя.

Лимит по УСН на 2022-2022 годы для планирующих переход на спецрежим

Если организация планирует перейти на УСН с очередного года, ей необходимо учитывать, что ее выручка за 9 месяцев текущего года тоже регламентирована. Лимит по УСН, превышение которого не позволяет перейти на спецрежим, составляет 112,5 млн руб.

ОБРАТИТЕ ВНИМАНИЕ! Установленный для перехода на упрощенку лимит УСН 2022-2022 действует только для организаций. Если перейти на УСН решит индивидуальный предприниматель, ограничение по размеру выручки за 9 месяцев года, предшествующего переходу на УСН, для него не установлено.

С 2022 года эта сумма подлежит индексации в зависимости от величины коэффициента-дефлятора.

Причем при индексации предельного дохода для перехода на упрощенку, согласно последним разъяснениям Минфина, нужно использовать коэффициент-дефлятор 2022 года, который равен 1,096. То есть лимит за январь-сентябрь 2022 года составляет 123,3 млн руб. (112,5 млн х 1,096).

Индексация предусмотрена ст. 346.12 и 346.13 НК РФ, но на период до 2022 года она фактически была заморожена (закон «О внесении изменений…» от 03.07.2016 № 243-ФЗ).

Лимит по УСН на 2022-2022 год для действующих компаний

Если доходы «упрощенца» в каком-либо из периодов 2022 года превысят установленный УСН-лимит доходов, равный 200 млн руб., он теряет возможность работать на УСН.

При доходах от 150 до 200 млн руб. УСН-налог надо платить по повышенным ставкам.

Для этих двух лимитов (базового и повышенного) в НК РФ также предусматривается ежегодная индексация. Однако в 2022 году они не индексируются. Так считает Минфин. Аргументы ведомства мы привели здесь.

Об утрате права на УСН вы должны сообщить в налоговую. Как заполняется такое сообщение, подробно рассмотрено в Готовом решении от КонсультантПлюс. Получите бесплатный доступ к системе и переходите к разъяснениям и заполненному образцу.

Если вы решили добровольно перейти с УСН на иной режим налогообложения, прочтите сообщение «Уведомление об уходе с УСН обязательно».

Метод определения доходов при УСН

Доходы для определения лимита УСН на 2022-2022 годы, как и раньше, рассчитываются кассовым методом (ст. 346.17 НК РФ). Учитывать в них нужно также все авансы, которые поступили на расчетный счет или в кассу фирмы. Если же имел место возврат денег, то он также учитывается в том периоде, когда был осуществлен, но со знаком минус.

Подробнее о доходах, включаемых в расчет, читайте в этой статье.

Учесть доходы по всем правилам вам поможет Готовое решение от КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите в материал.

Итоги

Планируя переход на УСН, организации должны учитывать лимит по УСН, установленный по отношению к доходам за 9 месяцев года, предшествующего переходу на этот спецрежим. Такой лимит УСН на 2022 год для ООО составляет 123,3 млн руб.

Действующие плательщики УСН (как организации, так и ИП) должны контролировать предельную величину годовой выручки, превышение которой влечет запрет на применение этого спецрежима. Доходный лимит УСН 2022 года равен 200 млн руб.

Доходы для определения лимитов УСН на 2022-2022 годы определяются кассовым методом.

- Налоговый кодекс РФ

- Федеральный закон от 03.07.2016 N 243-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование”

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.