Неустойка по ОСАГО: все что нужно знать страхователю

При несоблюдении договорных условий одной из сторон соглашения, второй участник имеет законное право взыскать неустойку. Финансовый ущерб за неисполнение взятых на себя обязательств является гражданско-правовой санкцией и порой составляет значительные суммы. Неустойка по ОСАГО выплачивается только одной стороной договора, а именно страховой компанией. Взыскание накладывается на СК при несвоевременном рассмотрении заявлений по страховым случаям и необоснованным отказам.

Новая редакция закона по теме «неустойка по ОСАГО»

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить:

Для всех регионов РФ: +7 (800) 511-86-74

Согласно последним изменениям, внесенным в ФЗ-№40 об ОСАГО, неустойка взимается в одностороннем порядке со страховщика. Несмотря на то, что ОСАГО является обязательным, кроме федерального законодательства к рассмотрению принимается двусторонний договор между страховщиком и страхователем. Положения закона регламентируют, что при возникновении конфликтной ситуации первоначально гражданин обязан провести досудебную работу.

Исковое заявление в суд примут только тогда, когда в наличии есть своевременно направленное заявление владельца полиса и отказ или неверный расчет страховщика. Эти два юридических документа позволяют автовладельцу направить вопрос на рассмотрение правосудия. Досудебные претензии к СК должны быть грамотно обоснованы, требуется ссылаться на действующую редакцию основного Закона об ОСАГО.

После возникновения страхового случая владелец полиса обязан оповестить своего страховщика в кратчайшие сроки, приложить к заявлению необходимые документальные свидетельства, ст.11 ФЗ-№40.

Обеим сторонам потребуется четко исполнять законодательные установки и следовать пошаговой инструкции для защиты своих интересов. Конфликты между страховщиками и водителями, ставшими участниками ДТП, происходят достаточно часто. В основном претензии автовладельцев сводятся к задержке выплат по ОСАГО. В настоящее время страховым компаниям невыгодно затягивать с денежными платежами, поскольку правительство установило жесткий тариф за недобросовестное отношение к своим обязанностям.

Ответственность страховой компании

СК получает заявление о наступлении страхового случая, проверяет корректность представленных данных. Согласно ст.12 п.21 ФЗ, компания обязана рассмотреть вопрос максимум за 20 календарных дней. Срок работы эксперта увеличивается на нерабочие праздничные дни, но выходные дни входят в период отсчета.

Изменения в страховом законодательстве по ОСАГО коснулись отведенных на выплаты сроков. СК обязана теперь реагировать быстрее на 10 дней, что поможет автовладельцам оперативней решать возникшие правовые споры.

Если компания высылает уведомление о принятии мотивированного отказа в установленные сроки, то считается, что правила соблюдены. Необоснованное опоздание приводит к тому, что водитель приобретает законную возможность потребовать неустойку за отсутствие работы по его ситуации. Претензии по размеру компенсации принимаются страховщиком в течение 5 дней после принятия решения.

Пример положительного решения о выплате неустойки по ОСАГО

Ожидая выплаты страхового покрытия или получения направления на ремонт, автовладелец может самостоятельно рассчитать размер взыскания за каждый день просрочки. Неустойку по ОСАГО могут не выплатить, когда:

- страховщик сумеет доказать в суде существование непреодолимых обстоятельств;

- непосредственную виновность страхователя, нарушение им сроков, порядка и условий начисления неустоек и пени.

Если спор доходит до суда, то ответчик в лице СК апеллирует к правосудию по поводу несоразмерности взыскания и тяжести проступка, то есть неисполнения обязательств.

Ответственность за неисполнение условий договора по ОСАГО определяет суд. Снижение или отмена штрафных санкций для СК может назначаться только после письменного заявления ответчика. Суд не может самостоятельно, по своему усмотрению, снизить размер неустойки.

Согласно ст.12. п.21 ФЗ, пеня устанавливается за каждый день опоздания с принятием решения по компенсации убытков владельца полиса. Если поданный расчет не устраивает страховщика, то спор будет решаться в судебном порядке. Следует учесть, что надзор за соблюдением законности лицензированного страховщика осуществляет ЦБ РФ, поэтому при доказанных случаях неисполнения обязательств, к виновной СК могут быть применены меры административного воздействия, вплоть до лишения лицензии.

Ответственность страхователя

При возникновении страхового случая, клиент обязан в кратчайшие сроки уведомить своего страховщика, написать заявление и приложить пакет документов, ст.16.1 ФЗ. Потребуется указать предпочтительную форму расчетов и банковские реквизиты получателя. Дополнительных документов, свыше тех, что установлены правилами ОСАГО, при решении вопроса по неустойке предъявлять не требуется. Достаточно того, что истек отпущенный страховой компании срок на обязательное реагирование.

Владельцу авто необходимо учесть, что штрафные санкции не могут превышать размера компенсации или договорных обязательств. Суд принимает во внимание размер взыскания, ставку рефинансирования ЦБ и другие, влияющие на конкретное взыскание аргументы.

В силу ст.333 ГК РФ, если указанная истцом неустойка явно несоразмерна нарушению обязательств ответчика, то возможен пересмотр в сторону уменьшения. Поэтому страхователю следует грамотно подойти к составлению претензии и последующему исковому заявлению, подкрепить свои требования неоспоримыми аргументами.

На практике СК выплачивают наиболее значимые неустойки по делам, в которых есть потерпевшие. Такие ситуации рассматриваются судебными органами с особой строгостью и тщательностью.

Расчет неустойки: формула и пример

Согласно ст.16.1 Закона об ОСАГО, расчет неустойки строго регламентирован. Компания, не соблюдающая установленные законом сроки, несет следующее наказание:

- при нанесении вреда потерпевшим в аварии, неустойка составляет 1% ежедневно от суммы страхового возмещения, ст.12 ФЗ;

- при нарушениях, связанных по срокам с ремонтом, наказание составит 1% ежедневно;

- величина взыскания продолжает расти до дня полного расчета по обязательствам;

- при выданной неполной страховой премии и возникновении претензий, неустойка начисляется с остаточной суммы.

Посчитать возможное требование к СК можно по следующей формуле: СК*1%*Д=Н, где:

- СК — стоимость страховой компенсации, установленная независимым оценщиком или судебным постановлением;

- 1% — пени за каждый день просрочки платежа;

- Д — срок просрочки в днях;

- Н — размер неустойки.

Как видно из формулы, расчет прост и прозрачен, не требует особых навыков.

Пример: Независимая экспертиза показала ущерб при ДТП, равный 100 тыс. рублей. Не нарушив сроки, компания выплатила премию в размере 60 тыс. рублей. Несогласный со страховой суммой клиент обращается в суд, где получает положительное решение о дополнительном взыскании 40 тыс. рублей. Срок, который превысил ожидание клиента, составил 70 дней: начиная от досудебного урегулирования, судебного процесса до получения постановления.

40 000 х 1% х 70 = 28 000 — сумма, подлежащая взысканию.

Таким же образом определяется неустойка за несвоевременное направление на ремонт. В обоих случаях сроки рассчитываются после 20 дней, отведенных страховщику на погашение страховой компенсации.

Образец искового заявления о выплате неустойки по ОСАГО и претензии

Ниже вы можете скачать примерный образец претензии по договору ОСАГО, с включенным пунктом о неустойке, а также типовой образец искового заявления в суд на страховую компанию о взыскании неустойки:

Следует учесть, что неустойку можно взыскивать через суд, при выставлении требований вместе с основным долгом, так и отдельным иском.

Расчет неустойки по ОСАГО в 2022 году

Расчет неустойки по ОСАГО в 2022 году 21.02.2022 15:03

Неустойка отражается и в самом заявлении, и в отдельном документе. Этот документ может иметь второй экземпляр. Дубликат отправляют страховому агентству по почте или поручают под расписку. На данный момент известны случаи, в которых после аварии водители подают обращение в страховое агентство. В этом обращение содержится требование возместить ущерб. Если машину осмотрел эксперт, и определил определённую сумму компенсации, то компания жолжны выплатить сумму. Эту сумму можно взыскать также, если было нарушено время выдачи документа не проведение ремонтных работ. Получить сумму неустойки человек может с помощью суда. Для этого требуется исковое заявление. Аспекты выплаты неустойки регламентирует Закон об ОСАГО. Конкретно, это пункт 21 двенадцатой статьи. Неустойка начинает отсчитываться с того дня, как было принято решения об этих выплатах. И сумма неустойки может продолжать пополняться до тех пор, пока организация не перечислит всю сумму клиенту. В это период не входят праздничные и выходные дни. Может быть выдан документ не проведение восстановительных работ. Документ должен содержать время проведения работ.

Что делать при возникновении просрочки по ОСАГО?

Сумма ущерба после аварии бывает различной. Например, долг равняется 150000 руб. Сумма отличия будет составлять 80000 руб. Если страховая заплатила лишь 80000 руб., тогда расчёты будут следующими: 80000*60*1% = 48000 (рублей). Это и будет сумма неустойки, которую можно забрать у страховой организации.

Если компания не выдала в определённое время документ на осуществление ремонта

Нужно узнать сумму повреждения. Для этого привлекаются эксперты. К примеру, сумма повреждения составляет 80000 руб. В этом случае компания должна будет оплатить процедуру ремонта машины. Если страховщик просрочил выплату, к примеру, на 33 дня, расчёт будет следующим: 800000*33*1% = 26400 (рублей). Это и будет сумма неустойки, которую нужно взыскать. Высчитать эти деньги можно и с помощью официального сайта страховщиков. С помощью калькулятора можно сделать те же расчёты. Учитываются просроченные дни и страховые деньги. Служба сама даст подсказку о том, как проводить расчёт. Водитель должен помнить следующие вещи: Уменьшить неустойку можно лишь с письменного согласия страховой компании или её представителей. Судебная организация не сокращает сумму выплат, которую требует истец. Неустойка не должна быть больше основного долга. Так что получить какие-либо дополнительные деньги благодаря просрочке или несвоевременной выдаче направления вряд ли удастся. Суд может лишь гарантировать соблюдение баланса неустойки, которую создало страховое агентство, и фактической суммы ущерба. Суд не имеет полномочий снижать сумму выплат. Поэтому если ответчик не подал заявку, то нужно выплатить всё те же деньги. Страховые агентства и их представители должны обзавестись доказательствами слишком большого размера выплат. Либо должно предъявить доказательство того, что сумма выплат отличается от действительного ущерба. Истцы могут заняться подготовкой доказательной базы того, что произведённый им расчёт основывается на действительном ущербе. Если даже сумму неустойки уменьшили, полностью освободить от неё не могут.

Как составляется исковое заявление?

В исковом заявлении указываются:

1. Название адреса районного суда населённого пункта. В этом пункте должен проживать истец.

2. Сумма иска. Он должен равняться причинённых повреждений и сумме задолженности.

3. Описание сути вопроса и предоставление доказательств.

4. Подробный расчёт суммы задолженности, а также описание всех повреждений.

5. Изложение просьбы о взыскании страховой сумму.

Истцы также могут требовать возмещение за моральный ущерб. Кроме заявления нужно справка о нарушении, справка об происшедшей аварии, платежная документация (в случае, если страховщик на добровольной основе выплатил какую-либо сумму), копия ПТС, свидетельство о регистрации машины (его должен заверить нотариус), выводы экспертов. Заявление может иметь несколько ксерокопий. Это зависит от того, сколько раз будет проводиться судебное разбирательство. Конец заявления должен иметь дату обращения к суду. Также должны быть поставлены все подписи, в том числе роспись подающего иск. Если возникнут трудности, то можно обратиться к специалисту. Закон об ОСАГО гласит, что все заявки рассматриваются в течение пяти дней. Ещё двадцать дней нужно для того, чтобы начислить возмещение, выдать разрешение на проведение ремонтных работ или направить клиенту отрицательное решение. Если компания не выплатила деньги в этот период, клиент может требовать выплату неустойки. В автоматическом режиме выплаты не произведут. Человек должен будет написать ещё один документ и подать его. Основаниями для подачи следующего заявления считаются:

Человеку отказали немотивированно;

Были нарушены сроки перечисления денег;

Компания погасила задолженность не полностью;

Ремонт был проведён ненадлежащим образом.

Получить неустойку невозможно, если выплаты запоздали из-за непредвиденных обстоятельств или из-за действий подавшего заявление. Однако нужно будет предъявить доказательства. Если имеют место другие обстоятельства, то страховое агентство должно выплатить неустойку.

Сумма неустойки

Сумма неустойки по ОСАГО в этой ситуации такая же. Она составляет 1%. Просрочкой считается неправомерное затягивание выдачи документов, которые нужны для совершения ремонтных процедур. Применяют такую же формулу. Ежедневно начисляется около 1% от всей суммы.

Об особенностях произведения расчётов

Тек, кто хотят получить сумму за просрочку, должны помнить, что штрафы имеют законодательные рамки. Сумма долга может быть любой. Но проценты за неустойку не должны быть больше максимального размера выплат. Этот закон установил ЦБ РФ в своём письме No 431-П от 2014 г. Если человек высчитал неустойку правильно, то выплачивать деньги можно будет одним из способов. Их можно перечислить на карту или дать в виде наличных.

Получение неустойки

Деньги за просрочку можно получить через проведение досудебного общения со страховым агентством. До обращения в суд лучше попытаться решить конфликт своими силам. Существует следующая последовательность действий. Заявление можно направить в страховое агентство для того, чтобы получить деньги за просрочку. Можно подать также письменную жалобу руководителю отделения Банка РФ. Она должна содержать сведения о том, что выплату задержали. Копия заявления должна быть предоставлена страховому агентству. Подавать заявление на выплату неустойки нужно после того, как будет выплачен основной долг. Лишь в этой ситуации есть возможность посчитать все дни неустойки. Сумма выплаты определяется количеством пройденных дней. В Законе об ОСАГО рассмотрено, какую сумму можно получить после того, как компания несвоевременно осуществила выплату.

Заключение

Неустойки не нужно бояться. Любой водитель может получить компенсацию после подачи заявления. Составлять заявление тоже нужно с особенным вниманием. Ошибки при составлении заявления могут сыграть против водителя. Поэтому нужно соблюдать определённые правила при составлении заявления. Бывают случаи, когда страховая организация отказывает в просьбе водителю. Но в этой ситуации можно подать заявление в суд и прокуратуру. А пока страховая будет думать, выплатить ли деньги, может пройти довольно большой срок. Компания, просрочившая платёж, должны понимать, что за пройденные дни неустойки нужно будет платить. И поэтому подобные решения нужно принимать своевременно. Любое промедление грозит компании выплатой больших штрафных пенни, неустойки. Если не получается получить вс деньги, то можно запросить у страхового агентства выплату всех оставшихся денег.

Просрочка выплат по ОСАГО: как получить на 30% больше за счет неустойки

Зачастую страховые компании отказывают в выплатах по ОСАГО, либо выплачивают не всю положенную сумму.

Если страховая компания не доплатила клиенту по ОСАГО, то застрахованный имеет право не только получить все положенные деньги, но и неустойку за нарушение сроков компенсации.

Не все водители знают, что можно рассчитывать на неустойку, благодаря которой можно получить на 20-30% сверх суммы.

Что такое неустойка в ОСАГО

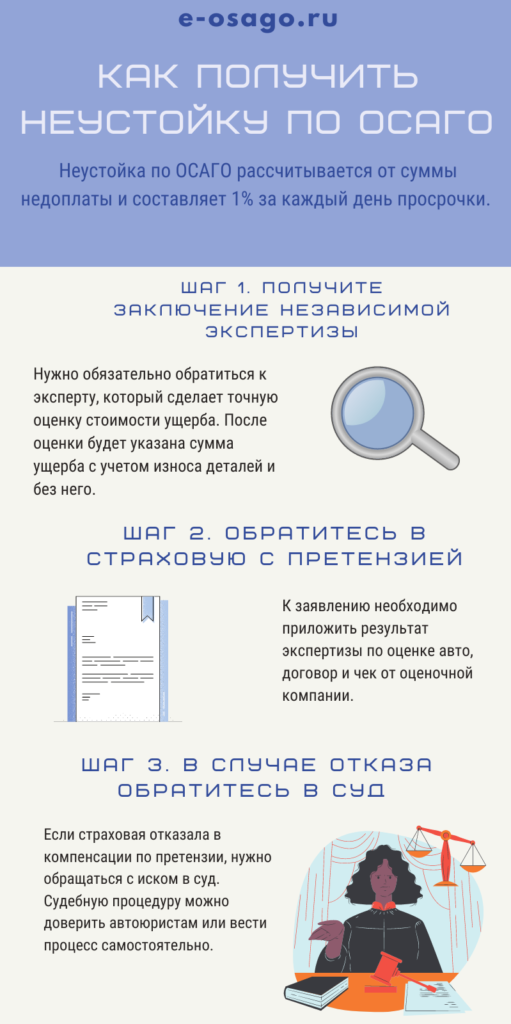

Неустойка по ОСАГО рассчитывается от суммы недоплаты и составляет 1% за каждый день просрочки. Это прописано в законе «Об ОСАГО». Начисление неустойки начинается с 21 дня после подачи заявления о компенсации. То есть страховщику дается 20 дней, чтобы выплатить компенсацию.

Начисление пени будет до момента осуществления полной выплаты. За время пока застрахованный будет подготавливать оценку независимой экспертизы и подавать претензию, неустойка будет расти.

Данный процесс занимает минимум 10 дней, что = 10% неустойки от положенной суммы.

Что делать, если страховая нарушает сроки выплат

Если в течение 20 дней страховщик не перечислил заявителю необходимую сумму, то нужно подать претензию. В заявлении должны быть такие данные:

- Наименование страховой компании;

- ФИО и адрес застрахованного лица;

- Реквизиты банковского счета;

- Суть претензии – нарушение прав заявителя по срокам выплат.

Также к претензии необходимо приложить:

- Заверенную копию гражданского паспорта;

- Подтверждение права собственности на авто;

- Извещение о ДТП (при самостоятельном оформлении ДТП);

- Справка о ДТП (при оформлении факта ДТП сотрудниками ГИБДД).

Когда страховая может отказать в удовлетворении претензии

Страховая компания может отказать в удовлетворении претензии по некоторым формальным причинам:

- Подписание заявления представителем без доверенности;

- Отсутствие реквизитов в заявлении;

- Отсутствие необходимых документов.

С помощью претензии вопрос решается в досудебном порядке. Для рассмотрения вопроса судом клиент должен предоставить отказ страховой компании в письменном виде или иные доказательства неисполнения обязанностей страховщиком.

В данном случае важно, чтобы факт подачи претензии был зафиксирован. Есть несколько вариантов, как это сделать:

- Вы можете направить претензию курьерской доставкой.

- Также можно отправить претензию ценным письмом по почте России.

- Еще один вариант – подать претензию прямо в офисе страховщика. На втором варианте заявления сотрудник компании должен указать свою должность, ФИО и поставить подпись

Дополнительно вы можете отправить жалобу на страховую компанию в РСА или в управление Центробанка. Практика показывает, что данные органы выдают специальное распоряжение на выполнение обязательств, которое страховщик должен исполнить.

Если все указанные меры не помогли решить проблему, то нужно обращаться в суд.

Как увеличить сумму неустойки

Разберем ситуацию на конкретном примере: в результате аварии водитель обратился в СК за выплатами по ОСАГО. Заявление было отправлено 5 апреля. Компания оценила ущерб и выплатила застрахованному 50 тыс. рублей. Но ущерб по заключению экспертизы составил 120 тыс. рублей. Через три дня после выплат клиент подает претензию (28 апреля). Страховая удовлетворяет просьбу и совершает положенные выплаты – 70 тыс.

В этом случае пострадавшему начисляется неустойка с 26 апреля по 5 мая. Просрочка составляет 10 дней = 10%. От указанной суммы это 7 тыс. рублей. Соответственно, чем больше разница в сумме и количество дней просрочки, тем больше можно получить.

Как увеличить данную сумму? Водителю не нужно спешить начинать процесс сбора доказательств. Направить претензию можно спустя 2 недели после просрочки, тогда неустойка по приведенному примеру составит более 15 тыс.

Стоит отметить, что оттягивать подачу претензии на срок более месяца не стоит, так как данное действие со стороны водителя будет расценено, как использование ситуации для обогащения.

Также в законе «Об ОСАГО» существует пункт о максимальной сумме неустойки, которая не может превышать 400 тыс. рублей.

Как действовать для получения неустойки

Если вас не устраивает выплаченная по ОСАГО сумма, необходимо выполнить следующие действия:

Получить заключение независимой экспертизы

Нужно обязательно обратиться к эксперту, который сделает точную оценку стоимости ущерба. После оценки будет указана сумма ущерба с учетом износа деталей и без него.

Выплаты по ОСАГО осуществляются с учетом износа деталей. Страховая компания рассчитывает ущерб на основе справочников РСА по стоимости запчастей. Чаще всего цены в таких единых базах намного ниже рыночных. Поэтому важно провести экспертизу и доказать реальную стоимость ремонта.

Важно знать, что водитель имеет право требовать с виновника ДТП стоимость износа деталей, а также разницу между рыночной ценой и стоимостью по единым справочникам РСА.

Возникает вопрос: стоит ли обращаться за неустойкой по ОСАГО, ведь придется платить за независимую экспертизу? Проведение экспертизы должна компенсировать страховая компания. Данную процедуру водителю необходимо подтвердить документально.

При обращении в оценочную компанию водитель заключает договор и получает чек об оплате услуги – это и является доказательством для страховщика.

Обратите внимание! Договор и чек должны быть на имя собственника авто, иначе (если договор подпишет родственник), страховая откажет в компенсации расходов на проведение экспертизы по оценке ущерба.

Обратиться в страховую с претензией

После проведения независимой экспертизы нужно составить жалобу в страховую.

*Бланк претензии о выплате неустойки по ОСАГО

К заявлению необходимо приложить результат экспертизы по оценке авто, договор и чек от оценочной компании.

Страховая обязана рассмотреть жалобу в течение 15 рабочих дней, после чего дать письменный отказ или удовлетворить просьбу.

Обращение в суд в связи с неустойкой по ОСАГО

Если страховая отказала в компенсации по претензии, нужно обращаться с иском в суд. Судебную процедуру можно доверить автоюристам или вести процесс самостоятельно.

Во избежание подобных ситуаций, важно выбирать надежную и платежеспособную страховую компанию. На сервисе e-osago.ru представлены лучшие страховщики, входящие в ТОП по клиентским и экспертным рейтингам.

Предварительно рассчитать стоимость е-ОСАГО по 15 страховым компаниям можно с помощью онлайн калькулятора ОСАГО.

Неустойка по ОСАГО в 2022 2022 году

Приобретение полиса ОСАГО сопряжено с заключением договора между водителем и страховой компанией. Условия этого документа обязательны к соблюдению каждой из сторон. При нарушении страховщиком каких-либо пунктов он обязан перечислить автомобилисту компенсацию.

В статье будет рассмотрено, что такое неустойка по ОСАГО, а также приведен пример ее расчета и образец заявления на получение этой выплаты.

Расшифровка понятия

Неустойка – это штраф или пеня, который одна сторона гражданско-правовых отношений должна выплатить другой при несоблюдении ею взятых на себя обязательств.

В сфере автострахования также имеется это понятие. Согласно Федеральному Закону от 25.04.2002 № 40-ФЗ неустойка по ОСАГО – это финансовые обязательства, возникающие из-за несоблюдения условий договора. Но несет их только одна сторона – страховщик.

В зависимости от того, какие условия договора были нарушены, получателем неустойки по ОСАГО может быть:

потерпевший в ДТП.

В Федеральном Законе «Об ОСАГО» говорится не о праве клиента СК требовать неустойку, а об обязанности страховщика выплатить ее при наличии оснований.

Основания для выплаты неустойки

На основании ст. 12 п. 21 № 40–ФЗ «Об ОСАГО» СК обязана выплатить неустойку в следующих случаях:

задержка страховой выплаты или оформления направления на ремонт;

если ремонт автомобиля длится дольше установленного законом срока;

задержка отказа в страховом возмещении;

несоблюдение срока возврата страховой премии.

Согласно ст. 16.1 п. 5 № 40–ФЗ в ряде случаев страховщик освобождается от обязанности по выплате неустойки. К таким ситуациям относят:

невозможность своевременно исполнить условия договора из-за непреодолимой силы, не зависящей от компании;

неисполнение страховщиком взятых на себя обязательств по вине потерпевшего или страхователя.

Правила расчета

Размер неустойки определяется в процентах от невыплаченной суммы страхового возмещения (стоимости восстановительного ремонта). С 1 сентября 2014 года действуют следующие ставки:

Причина выплаты неустойки

Задержка страховых выплат и оформления направлений на ремонт пострадавших авто

Срыв сроков восстановительного ремонта

Задержка мотивированного отказа в компенсации ущерба

Несвоевременный возврат страховой премии

Пеня начисляется ежедневно на протяжении всего периода просрочки. При этом размер неустойки по ОСАГО не может превышать страховую сумму по виду причиненного вреда.

При несоблюдении сроков перевода части премии максимальный размер неустойки не может быть больше суммы, подлежащей возврату.

Отсчет просрочки начинается со дня, следующего за последней допустимой датой проведения страховой выплаты или выдачи направления на ремонт. Для того чтобы правильно определить сумму неустойки, следует учесть некоторые нюансы.

Неустойка должна быть выплачена за весь срок неоплаты или просрочки, включая день выдачи направления на ремонт либо осуществления страховой выплаты. Из расчетов дней просрочки необходимо исключить праздничные и нерабочие.

Если страховщик частично возместил ущерб, то неустойка рассчитывается для невыплаченной суммы.

Кроме возмещения вреда здоровью или ущерба автомобилям третьих лиц, неустойка распространяется на компенсации следующих затрат страхователя:

услуги эвакуатора, который транспортировал авто с места аварии;

транспортировку пострадавшего в медицинское учреждение;

порчу светофоров или дорожных знаков.

Примеры расчета неустойки

Размер неустойки по ОСАГО рассчитывается по формуле:

СН – сумма неустойки;

РВ – размер страховой выплаты или стоимость ремонта;

П – размер пени в зависимости от причины неустойки;

Д – количество дней просрочки.

Пример. После проведения оценочной экспертизы страховщик определил сумму восстановительного ремонта в 210000 рублей. Компания должна была выдать потерпевшему направление на ремонт не позднее 10.08.2018 года. По состоянию на 20.08.2018 страхователю бумаги не были предоставлены. За это предусмотрен штраф в 1 процент за каждый день просрочки. Сумма неустойки на 20.08.2018 составляет 210000*0,01*10=21000 рублей.

Если страховщик не выдает мотивированный отказ на заявление о компенсации вреда, то неустойка рассчитывается путем сложения пеней за задержку вынесения решения и несвоевременное перечисление страхового возмещения или срыв сроков выдачи направления на ремонт.

Пример. Компания 01.01.2018 получила заявление о компенсации вреда с полным комплектом документов. По состоянию на 15.02.2018 страхователь не получил ответа. Независимая экспертиза оценила стоимость восстановительного ремонта в 165000 рублей, направление на который должно было быть выдано не позднее 21.01.2018. Страховая компания должна была сообщить о своем решении (направление на ремонт или отказ в возмещении убытков) также до 21.01.2018. Таким образом, размер неустойки составит: (165000*0,01*25)+(400000*0,0005*25)=46250 рублей.

Порядок выплат

На основании ст. 12 п. 21 № 40–ФЗ для получения неустойки потерпевшему необходимо написать заявление на выплату пеней в страховую компанию. Законом не установлена форма этого обращения. Также нет разницы в способе оформления (от руки или на компьютере). Но в документе необходимо указать:

информацию о страховщике;

личные данные страхователя;

основание для выплаты неустойки;

расчет суммы, подлежащей выплате;

способ получения неустойки (безналичный перевод или в кассе организации);

банковские реквизиты (если способом получения указан безналичный перевод).

После получения заявления компания рассмотрит его и сообщит потерпевшему о своем решении. Часто страховщики отказывают в выплате пеней за нарушение условий договора. В таком случае взыскание неустойки по ОСАГО тоже возможно. Производится оно в судебном порядке.

На основании п. 1 ст. 16.1 № 40–ФЗ перед тем, как подать исковое заявление, страхователь должен сформировать и отправить компании досудебную претензию. Документ должен содержать следующую информацию:

сведения о страхователе;

подробное описание проблемы;

банковские реквизиты счета, на который нужно перечислить неустойку;

дату составления претензии;

После получения претензии компании дается 10 рабочих дней на ее рассмотрение. В случае повторного получения отказа страхователю для урегулирования ситуации следует обратиться со стандартным исковым заявлением в суд.

Образец заявления о выплате неустойки, претензии, искового заявления можно посмотреть здесь.

СК несет материальную ответственность за несоблюдение условий страхового договора. В случае несвоевременного выполнения своих обязательств она обязана выплатить клиенту неустойку в установленном размере. Для получения этой суммы следует написать заявление в СК. Если она откажет в выплате, потерпевший может отстаивать свои права через суд.

Неустойка по ОСАГО — как получить дополнительные деньги со страховщика

Неустойка по ОСАГО – это средства, которые заплатит вам страховщик при нарушении заключенного договора. Она выдвигается за просрочку, возникшую при рассмотрении заявления на выплату или направление на ремонт пострадавшего транспортного средства.

Претензия по неустойке по ОСАГО

Страховая компания берет на себя обязательства по возмещению ущерба, полученного в результате аварии. Она должна выполнить их в течение 20 рабочих дней, в число которых не входят праздники и выходные. Срок, установленный законом, считается со дня принятия представителем компании заявления о возмещении убытков с пакетом необходимых документов.

Важно, что наличие всех бумаг контролирует страховая компания. Если клиент предоставил не полный документ, то об этом говорится непосредственно в день обращения. При отправке почтой информация должна быть направлена в течение 3 дней.

.jpg)

Если же в документах не содержится нужных сведений, и по уведомлению страховой компании они не были предоставлены дополнительно, то страховщик освобождается от выплаты неустойки.

Если в течение 20 дней страховщик не выполнил свои обязательства, то водитель может подать претензию по неустойке ОСАГО. Заявление рассматривается в течение 5 дней, после чего по нему принимается решения и производится выплата.

Важно отметить, что компания может избежать выплаты неустойки. Это возможно, если представитель фирмы сможет доказать, что сроки были нарушены по вине потерпевшего или в результате действий обстоятельств непреодолимой силы, например, потопа, урагана и другой чрезвычайной ситуации, повлиять на которую страховщик не имел возможности.

Действия застрахованного лица

Прежде чем подавать иск на неустойку по ОСАГО, необходимо постараться урегулировать возникшую ситуацию в досудебном порядке. Для этого пишется заявление на имя страховой компании с требованием выплатить деньги за невыполнение обязательств. В тексте нужно указать способ расчета и, если выбрано безналичное получение, банковские реквизиты.

Если у застрахованного лица есть претензии к страховщику, то их необходимо направить в «Банк России». Именно он рассматривает различные нарушения, допущенные таким компаниями.

Как считается размер неустойки

- неустойка начисляется за каждый день просрочки;

- если неустойка начисляется на вред здоровью или жизни, то размер составляет 1% от суммы страховой выплаты, на каждого потерпевшего;

- чтобы рассчитать неустойку по ОСАГО заремонт автомобиля, необходимо учесть общую стоимость ремонта с учетом износа транспортного средства;

- процент начисляется до дня фактической выплаты страхователю;

- если страховая компания не выплатила только часть возмещения, то неустойка начисляется именно на эту сумму.

Максимальный размер неустойки не может превышать предельную сумму выплат, то есть 500 000 рублей за вред жизнью и здоровью и 400 000 рублей за вред имуществу.

Вы можете провести расчет неустойки по ОСАГО, используя калькулятор. Он позволит быстро узнать, сколько вам должна страховая компания.

Подача иска о неустойке по ОСАГО требуется далеко не всегда. Многие страховщики готовы сами выплатить компенсацию, чтобы избежать судебных разбирательств.

Причины расторжения договора ОСАГО

- продажа автомобиля владельцем;

- смерть основного участника договора ОСАГО;

- автомобиль после аварии не подлежит восстановлению;

- страховая компания утратила лицензию либо прекратила свою деятельность.

При продаже авто у него меняется владелец, следовательно ранее существующий договор страхования утрачивает свою силу и новый владелец иницирует получение нового полиса ОСАГО.

В других случаях договор прекращает свое действие и владелец или его наследники могут претендовать на возвращение некоторой части денег в соответствии с правилами ОСАГО. В каждой конкретной ситуации размер компенсации расчитывается в страховой компании в соответствии с действующими тарифами и коэффициентами.

«Очередная бомба»: Верховный суд пересчитал «максимум» неустойки по европротоколу — до страховой суммы по ОСАГО

ВС объяснил, что неустойка по европротоколу определяется по страховой сумме ОСАГО — до 400 тыс. р. при ущербе имуществу. Это может изменить судебную практику, которая ограничивала неустойку до размера возмещения по европротоколу — 50 или 100 тыс. р.

Как стало известно АСН, Верховный суд опубликовал постановление с интересным выводом: в случаях, когда по европротоколу действует предел возмещения в 100 тыс. р. (или даже 50 тыс. р. по старому «максимуму»), неустойку по «букве» закона об ОСАГО нужно рассчитывать по полной страховой сумме — то есть до 400 тыс. р.

Отметим, что с 1 октября 2019 г. по всей территории России заработал безлимитный европротокол — по которому можно получить и полное возмещение по ОСАГО — до 400 тыс. р. при ущербе имуществу. Но есть ряд ограничений — между участниками ДТП не должно быть разногласий, фото должно быть передано в РСА с помощью приложения «ДТП.Европротокол» (п. 6 ст. 11.1. закона об ОСАГО) и пр.

Многие автолюбители предпочитают оформлять по европротоколу лишь небольшие ДТП, обходясь заполнением бланка извещения (который выдают при покупке полиса ОСАГО) и простой фотофиксацией, без передачи изображения в РСА. В таких случаях предел возмещения ограничен сейчас суммой в 100 тыс. р.

Верховный суд указал на «букву закона»

ВС рассматривал спор, вытекающий из небольшого ДТП. В ноябре 2017 г. стороны не стали вызывать сотрудников полиции и оформили аварию, заполнив бланки извещений о ДТП (через европротокол). Виновница ДТП свою вину признала.

«Росгосстрах» также признал ДТП страховым случаем и выплатил 15 тыс. р.

Потребитель обратился к независимому эксперту, который оценил повреждения автомобиля Saab 95 в 58 тыс. р.

Истец обратилась в суд, помимо прочего потребовав неустойку. Выборгский райсуд Санкт-Петербурга в июне 2019 г. иск потребителя удовлетворил частично.

Размер неустойки за период с декабря 2017 г. по дату решения должен был составить 192 тыс. р. Суд снизил неустойку (на основании положения ст. 333. Гражданского кодекса) до 31 тыс. р. Ещё 4 тыс. р. неустойки были начислены за одну неделю декабря 2017 г. Суммарно неустойка составила 35 тыс. р. — то есть суд определил размер неустойки, приняв в расчёт предельную выплату по европротоколу (на тот момент 50 тыс. р.) и размер уже произведённой страховщиком выплаты (15 тыс. р.).

В апелляции спор рассматривался судебной коллегией по гражданским делам Санкт-Петербургского горсуда. Апелляция не согласилась с ограничением права истца на получение неустойки днём принятия решения суда. Коллегия сначала дополнила решение райсуда указанием на то, что неустойка должна начисляться до дня фактического исполнения обязательства, но не должна превышать 365 тыс. р.

Но в мотивировочной части определения апелляция написала, что неустойка, взыскиваемая до дня фактического исполнения обязательства, не может превышать оставшуюся часть суммы в виде разницы между страховым возмещением по европротоколу в размере 50 тыс. р., и уже присуждённой неустойкой в общем размере 35 тыс. р. Таким образом неустойка «до дня фактического исполнения обязательства» была ограничена суммой в 15 тыс. р.

Сославшись на наличие арифметической ошибки в резолютивной части апелляционного определения — в части предельного размера неустойки — апелляция по своей инициативе вынесла определение об исправлении описки, заменив 365 тыс. р. на 15 тыс. р. Суд кассационной инстанции согласился с выводами суда апелляционной инстанции.

Дело дошло до Судебной коллегии по гражданским делам Верховного Суда, которая не согласилась с выводами нижестоящих судов. Предел страховой суммы в части возмещения по такому виду причинённого вреда, как ущерб имуществу потерпевшего по ОСАГО — составляет 400 тыс. р. (пункт «б» статьи 7 закона об ОСАГО), указал ВС.

На момент ДТП по европротоколу потерпевший мог рассчитывать на страховое возмещение в пределах 50 тыс. р. (п. 4 статьи 11.1 закона об ОСАГО). Таким образом, оформление ДТП по европротоколу влияет на размер страхового возмещения к данному страховому случаю, но не на размер страховой суммы, определённой в договоре ОСАГО, согласно требованиям закона, отметил ВС.

При нарушении срока осуществления страховой выплаты или срока выдачи направления на ремонт, страховщик за каждый день просрочки уплачивает неустойку в размере 1% от размера страхового возмещения по виду причинённого вреда каждому потерпевшему (пункт 21 статьи 12 закона об ОСАГО).

Общий размер неустойки не может превышать размер страховой суммы по виду причинённого вреда (пункту 6 статьи 16.1 закона об ОСАГО).

Из указанных норм права следует, что предельный размер неустойки по европротоколу не может превышать размер страховой суммы, установленный статьёй 7 закона об ОСАГО — то есть 400 тыс. р. при таком виде вреда, как ущерб имуществу, следует из определения Верховного суда.

Поэтому выводы апелляции о том, что в случае оформления ДТП по европротоколу размер неустойки ограничен размером страхового возмещения, а не размером страховой суммы, противоречит закону об ОСАГО, указала коллегия Верховного суда.

Дело возвращено на новое рассмотрение в апелляцию.

Директор ООО «Автовыплаты» Амур Сабирзянов прокомментировал АСН, что обращения по «ограниченному европротоколу» до сих пор встречаются очень часто.

«Это очередная бомба. Вместо неустойки в 100 тысяч по европротоколу Верховный суд разрешил взыскивать 400 тысяч. Суды уже начали удовлетворять неустойку до 400 тысяч рублей, вот что значит позиция Верховного суда», — отметил автоюрист.

Страховщики: неустойка не должна быть средством обогащения

В пресс-службе «Росгосстраха» сообщили АСН, что размер неустойки при оформлении ДТП без участия сотрудников полиции не может превышать возмещение по европротоколу — 100 тыс. р. (согласно действующей сейчас редакции п. 4 ст. 11.1 Закона об ОСАГО). Неустойка по своей природе не может служить средством обогащения, подчеркивается в ответе РГС.

Данное определение Верховного суда РФ не должно влиять на судебную практику в целом, так как судебный акт был вынесен с учётом обстоятельств конкретного дела. В апелляции рассмотрение описываемого спора продолжится 30 июня, отметили в пресс-службе «Росгосстраха».

Начальник управления судебно-правового урегулирования «Ингосстраха» Евгения Березенцева прокомментировала АСН, что в определении логика ВС РФ следует букве закона, но противоречит сложившейся практике, которая по делам с европротоколом ограничивает размер неустойки размером страхового возмещения (100 тыс. р.).

Действующий подход судов представляется адекватным, отвечающим принципам разумности и соразмерности. Неустойка за нарушение обязательства, ограниченного пределом в 100 тыс. р., не должна превышать эту сумму, считают в «Ингосстрахе».

Непредоставление авто на осмотр, сообщение некорректных адресов давно используются недобросовестными истцами для того, чтобы доказывать якобы несвоевременное получение направления на ремонт. Поэтому выводы из этого определения ВС повысят интерес истцов к искусственному затягиванию процесса урегулирования — с целью взыскания неустойки, кратно превышающей размер страхового возмещения, отметила Евгения Березенцева.

Директор судебно-правового департамента «Согласия» Анна Полина-Сташевская рассказала, что суды, как правило, по европротоколу ограничивают размер неустойки размером страхового возмещения — используя при этом статью 333 ГК РФ (регулирующую уменьшение неустойки, в т.ч. из-за несоразмерности). Указанное определение ВС РФ не окажет влияния на уровень выплат добросовестных страховщиков, считает Анна Полина-Сташевская.