Расчет отпускных с примерами

Как работаем и отдыхаем в 2022 году ?

Каждый год, как для рядовых сотрудников, так и для бухгалтеров предприятий и организаций наступает горячая пора – одни отправляются в отпуск, на других в связи с этим ложится дополнительная нагрузка: расчет отпускных. Чтобы при вычислении отпускных средств у сотрудников бухгалтерии не возникало трудностей, существуют специально разработанные алгоритмы, по которым их полагается считать. Эти же алгоритмы помогают разобраться в способе начисления отпускных простым работникам предприятий и организаций, не имеющих специального образования. О том, как считать отпускные в разных случаях мы расскажем в данном материале.

Количество заслуженных дней отпуска считайте на калькуляторе дней отпуска.

Как часто можно брать отпуск

Для начала остановимся на том, сколько раз в год сотрудники имеют право уходить в отпуск.

Трудовой кодекс РФ говорит о том, что среднестатистический отпуск должен составлять 28 дней по календарю.

При этом в ТК указано, что эти четыре недели можно разбить на две или три части, на усмотрение сотрудника или руководства предприятия. Важно, чтобы одна из этих частей – основная – была продолжительностью не меньше двух недель.

Это вполне обосновано: не каждая компания может позволить себе отпускать ценных работников сразу на 28 дней подряд, особенно в тех случаях, если это каким-либо образом влияет на производственные процессы.

Правила выдачи отпускных

В законе четко и однозначно прописано, что отпускные должны в полном объеме выдаваться работнику не позже трех дней (по рабочему календарю) до наступления очередного отпуска. В случаях нарушений для руководства предприятия возможно наступление административной ответственности. Но в некоторых ситуациях, например в праздники, возникают определенные вопросы. Рассмотрим их подробнее.

- Если отпуск сотрудника начинается непосредственно после новогодних каникул, то в этом случае отпускные ему необходимо выдать в декабре, в последний рабочий день, независимо от того, будет это 29, 30 или 31 число месяца.

Нюанс: Бухгалтер должен знать о том, что всеобщие праздничные январские дни нельзя включать в период отпуска, установленного внутренним графиком предприятия, соответственно и отпускные за дни праздника начислять не нужно.

Приведем пример

Сотрудник Потёмкин А.А. решил взять отпуск с 15.12.2015 на двадцать восемь дней. Бухгалтерия предприятия, на котором он работает, должна начислить отпускные именно за 28 дней, но без учета праздничных выходных.

- Сотруднику с точки зрения выгоды наиболее интересно брать отпуск в том месяце, когда по календарю число рабочих дней больше всего. Рассмотрим данное утверждение на конкретной ситуации;

Приведем пример

Косулин И.Т. по своему желанию отправляется в законный отпуск с 12.01.2015-25.01.2015, всего на четырнадцать дней. Поскольку в январе итак в общей сложности 15 рабочих дней, то средняя з/п его за день будет равна 2333,33 рублей (то есть 35 тыс. руб. делим на 15 дней). Нам известно, что Косулин И.Т. выходит на работу 26 января. Таким образом, до окончания месяца ему надо отработать всего лишь пять дней, значит, его заработная плата составит 11 666,67 рублей .(2333,33 умножить на 5 дней).

Из дальнейших простых подсчетов видно, что разница в зарплате составляет 9627,60 рублей.

Еще один простой пример

Окладная часть сотрудника Кузнецова К.К. составляет 35 тыс. руб. По графику отпусков, разработанному и утвержденному его работодателем, Кузнецов К.К. должен уйти в отпуск с 18-31 декабря 2015 года, всего на две календарные недели. В декабре 23 рабочих дня, а его средняя дневная зарплата равна сумме 1521,74 руб. (35 тыс. руб. делим на 23 дня). Таким образом, Кузнецову К.К. бухгалтерия должна начислить зарплату за отработанные дни до отпуска в следующем размере: 21 304,36 руб.(т.е. 1521,74 руб. умножить на 14 дней)

Как высчитать средне-дневной размер з/п для расчета отпускных

При расчете отпускных сотрудник бухгалтерии должен знать о том, что в соответствии с внесенной 02.04.2014 поправкой в статью 139 Трудового кодекса РФ, определен коэффициент 29,3, который нужно использовать при расчете отпускных.

Например, если в течение рабочего времени сотрудник не брал отгулов, не находился на больничном листе, не имел прочих пропусков рабочих дней по каким-либо причинам, то средний дневной заработок равен сумме выплат за расчетное время, поделенный на 29,3 умноженный на 12.

В тех ситуациях, когда в течение расчетного периода сотрудник по каким-либо причинам не каждый день приходил на свою работу, его средний дневной заработок будет равен сумме выплат за расчетный период, поделенной на количество дней в рассчитываемом периоде.

Отпускные в разных случаях: считаем правильно

Что уж говорить, совсем не всегда расчет отпускных проводится просто. Бывает, что в расчетное время сотрудник уходит на больничный или берет отгулы. Что делать при таком положении дел, как считать отпускные?

Внимание! Чтобы рассчитать отпускные в соответствии с нормами закона, существует специальная формула. По ней отпускные высчитывается путем умножения среднего дневного заработка на количество отпускных дней.

Рассмотрим на примере

У сотрудника Маслоедова П.П. отпуск начинается с 1.06. 2015г.

При этом его среднегодовая зарплата равна 20 тыс.руб. Для того, чтобы посчитать сумму его отпускных, нужно 20 тыс.руб. поделить на коэф. 29,3 и умножить на 30 дней. В результате этих подсчетов мы придем к сумме 20 477,82 – это и будет размер отпускных Маслоедова П.П.

Еще один пример

В этом примере рассмотрим случай, когда в течение того времени, которое берется за основу для расчета отпускных, сотрудник уходил на больничный.

Итак, Старшов М.М. собрался в отпуск на две недели с 1-14 марта 2015 г. В этом случае за расчётный период возьмем срок с 1.03.2014г. до 28.02.2015 года. Не мудрствуя лукаво, возьмем в качестве его средней з/п цифру в 20 тыс. руб.

Однако же, есть нюанс: Старшов М.М. с 1-8 сентября 2014 года находился на больничном, вследствие чего ему был оплачен больничный лист, в размере трех тысяч рублей. Таким образом, его заработная плата за сентябрь 2014 года составила всего 13 тыс. руб.

В этой ситуации, не сильно ломая голову, будем считать так:

20 тыс. руб. умножаем на 11 + 13 тыс. руб. = 233 тыс. руб.

Рассчитаем дни, когда Старшов М.М. находился на своем рабочем месте. Для этого просто 29,4 умножаем на 11 + 29,4 поделенные на 30 (т.к. в сентябре 30 дней) и умножаем на (30 — 8) = 344,96 дней. Получается что за год им отработано 344,96 дней.

Таким образом, исходя из всех вышеприведенных подсчетов видно, что среднедневной заработок Старшова М.М. будет равен 233 тыс. руб. поделенным на 344,96 = 675,44 руб., то есть его отпускные за две недели будут: 675,44 умноженным на 14 = 9456,16 руб.

Как рассчитать отпускные, если сотрудник отработал всего полгода

Случаи, когда работник отработал на новом месте всего полгода или немногим больше и уже собрался в отпуск, встречаются сплошь и рядом.

Право на отпуск через 6 месяцев после начала работы гарантировано законом РФ.

Как рассчитать отпускные при таком раскладе?

Рассмотрим на примере

Сотрудник Орлов Д.Д. взял отпуск с 13-26 ноября 2014 г. В штате компании он числится с 13.04.2014 г. Заработная плата его за неполный апрель составила 20 тыс.руб. В оставшиеся же месяцы, в которые он не брал больничных и отгулов, его зарплата в полном объеме была равна 30 тыс. руб. Считаем теперь отпускные.

За расчетный период берем срок с 13.04.2014-31.10.2014. Далее считаем по формуле общий заработок: 20 тыс. рублей плюс 30 тыс. рублей умноженные на 6 месяцев = 200 тыс. руб. Не забываем про коэффициент и считаем количество фактически отработанных дней: (18/30) умноженные на 29,3 + 6 мес., умноженные на 29,3 = 193,4 дней. Несложно подсчитать, что средний дневной заработок Орлова Д.Д. составил: 1034, 1 руб. (200 тыс. руб. разделить на 193,4). Таким образом, отпускные Орлова Д.Д. будут равны 1034,1 умноженным на 14 дней. В итоге мы получим отпускные, равняющиеся 14477,4 рублей.

Как рассчитать отпускные при режиме неполного рабочего времени

Работники, трудящиеся на неполном режиме, также имеют право на полноценный отпуск в 28 дней, это им гарантируется ст. 93 ТК РФ. Такой график не предусматривает отклонений от стандартного начисления отпускных: точно так же в расчет берется среднедневной заработок за последние 12 месяцев.

Конкретный пример

Сотрудник Олейников, трудившийся на окладе в 20 000 руб., собирается в отпуск с 15 сентября 2017 года на весь срок в 28 дней. С 15 августа 2017 года он перешел на график неполного рабочего времени – сокращенную рабочую неделю с окладом 15 000 руб. Посчитаем положенные ему отпускные.

Расчетным периодом будут предшествующие отпуску 12 месяцев: сентябрь 2016 года – август 2017 года включительно.

Сумма отпускных получится следующая. Заработок за предыдущий год: 20 000 х 11 + 15 000 = 235 000 руб. Среднемесячный заработок: 235 000 / 12 = 19 583,3 руб. Среднедневной, соответственно: 19 583,3 / 29,3 = 668, 4 руб. Умножим на полагающиеся 28 дней отпуска: Олейникову полагается 18 714,44 руб. отпускных.

Как рассчитать отпускные при суммировании рабочего времени

Если сотрудник трудится на таком режиме, среднедевной заработок не сможет служить расчетным показателем для исчисления отпускных. Для этого нужно использовать критерий среднечасового заработка: количество денег, заработанных за принятый в компании учетный период, поделенное на количество фактически отработанных за это время часов. Остальной порядок расчета не отличается от обычного.

Как это выглядит на примере

Организация работает по графику суммированного учета рабочего времени, обычна 40-часовая неделя. За учетный период принят месяц. Работник Соколовский, работающий на месячном окладе 40 000 руб., собрался в отпуск в марте 2017 года на 14 дней. За предыдущие 12 месяцев – с апреля 2016 года по февраль 2017 года – Соколовский отработал 1972 часа. За этот год им заработано: 40 000 х 12 = 480 000 руб. Среднечасовой заработок составит: 480 000 / 1972 = 243,4 руб. в час. Посчитаем, сколько часов отпуска нужно оплатить: 40 часов / 5 дней (рабочая неделя) х 14 дней отпуска = 112 часов. Отпускные составят: 112 х 243,4 = 27 260,8 руб.

Как рассчитать отпускные при уходе в отпуск сразу после выхода из декрета

Такое право у сотрудниц-матерей имеется, если рабочего стажа, дающего право на оплачиваемый отпуск, у них достаточно. Уход за ребенком в этот стаж не включают, а вот отпуск по беременности и родам идет в зачет.

Складывается ситуация, при которой у работницы в предшествующем периоде в 12 месяцев частично отсутствовали заработки. В таком случае Минтруда РФ в своем письме от № 14-1/В-972 от 25 ноября 2015 года поясняет необходимость замены расчетного периода: отсчет пойдет за месяц до ухода сотрудницы в декрет.

Рассчитаем на примере

Сотрудница Колмановская, работавшая на окладе в 30 000 руб., родила ребенка в 2014 году. В отпуск по беременности и родам она ушла в мае 2014 года, он закончился в сентябре 2014 года, после чего она взяла отпуск по уходу ха ребенком до 3 лет. В июле 2017 года, когда декрет завершился, Колмановская взяла очередной ежегодный отпуск в 28 дней. Поскольку расчетный период получился бездоходным, считать отпускные будем за год, предшествующий декрету: с мая 2013 года по конец апреля 2014 года. Положенная сумма отпускных будет зависеть от среднедневного заработка: 30 000 х 12 / 29,3 / 12 = 1023, 9 руб. Умножаем на количество дней в отпуске: 1023,9 х 28 = 28 668,9 руб. Столько положено выплатить отпускных Колмановской.

Как рассчитать отпускные для сезонных работников

Сотрудники, подписавшие срочные трудовые договоры на короткие сроки, то есть планирующие работать меньше 2 месяцев, могут рассчитывать на оплаченный отпуск из расчета 2 дня отпуска за месяц труда. Таким категориям трудящихся отпускные вычисляются также на основании среднедневного заработка, только посчитать этот показатель придется немного иначе: вся заработная плата должна быть разделена на количество календарных дней, которое было отработано, исходя из рабочей недели в 6 дней.

Пример расчета

С сотрудником Пелевановым был подписан срочный трудовой договор на сезонные работы на 2 летних месяца за оплату в 90 000 руб. за сезон. За это время ему положен отпуск в 4 дня (по 2 дня в месяц). Если вычесть воскресенья. Пелеванов трудился в июле 26 дней, а в августе – 27 дней, то есть всего 53 дня. Средний дневной заработок Пелеванова составит: 90 000 / 53 = 1 698,11 руб. За 4 дня отпуска ему начислят 1698, 11 х 4 = 6 792, 45 руб.

Из вышеприведенных примеров видно, что в разных ситуациях, отпускные начисляются по разному. Конечная сумма отпускных средств, которую сотрудник получит на руки, зависит от того, ходил ли сотрудник в отгулы, был ли на больничных листах или отработал отчетный период в полном объеме. Грамотный бухгалтер должен безупречно разбираться во всех тонкостях начисления и выплат отпускных сотрудникам предприятия и при расчетах учитывать все нюансы.

Расчет отпускных

Автоматизированный расчет отпускных в несколько кликов. Экономьте свое время.

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. (ст. 114 ТК РФ). Причем некоторым категориям работников к основному отпуску положены дополнительные отпуска.

Средний заработок, сохраняемый работнику на время отпуска, определяется по формуле:

Средний дневной заработок = Сумма начисленной з/п за расчетный период / (Кол-во полных месяцев × Среднемесячное число календарных дней (29,3))

Сумма отпускных = Средний дневной заработок × Количество дней отпуска

Сумма отпускных будет также зависеть от того, проводилось ли повышение тарифных ставок (окладов) в расчетном периоде или после.

Количество дней отпуска для расчета

Чаще всего отпуска предоставляются в календарных днях. Стандартный оплачиваемый основной отпуск — 28 календарных дней. Причем работник может отгуливать его не сразу, а по частям. Главное, чтобы хотя бы 2 недели отпуска были отгуляны непрерывно.

Некоторым категориям работников положен удлиненный основной отпуск (ст. 115 ТК РФ). Например, не достигшие 18 лет работники должны отдыхать 31 календарный день, а инвалиды — 30 (ст. 267 ТК РФ, ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ)

В трудовом законодательстве предусмотрены также дополнительные отпуска работникам (ст. 116 ТК РФ).

Для расчета важно исключить из дней отпуска все нерабочие праздничные дни. То есть все общероссийские праздники, установленные ст. 112 ТК РФ, и праздники, установленные в конкретном регионе законом субъекта РФ (ч. 1 ст. 72 Конституции РФ, ст. 22, 120 ТК РФ, ст. 4 Федерального закона от 26 сентября 1997 г. № 125-ФЗ, п. 2 письма Роструда от 12 сентября 2013 г. № 697-6-1). При этом выходные дни в расчет по-прежнему включаются. Аналогично с нерабочими днями с сохранением заработной платы — они включаются в расчет, отпуск на них не переносится.

Важно! Нерабочие дни, на которые перенесены праздничные выходные, в расчет включаются. Если выходной совпадает с праздником, то Правительство РФ издает постановление, в котором устанавливает дату, на которую переносится выходной праздничный день. Например, в 2022 году 12 июня выпало на субботу, а выходной с этого дня перенесли на 14 июня. Если сотрудник будет в отпуске 14 июня, то этот день тоже надо оплатить.

Определение расчетного периода

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

По общему правилу расчетный период для расчета среднего дневного заработка определяется как 12 календарных месяцев, предшествующих месяцу, на который приходится первый день отпуска (ст. 139 ТК РФ, п. 4 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, далее — Положение).

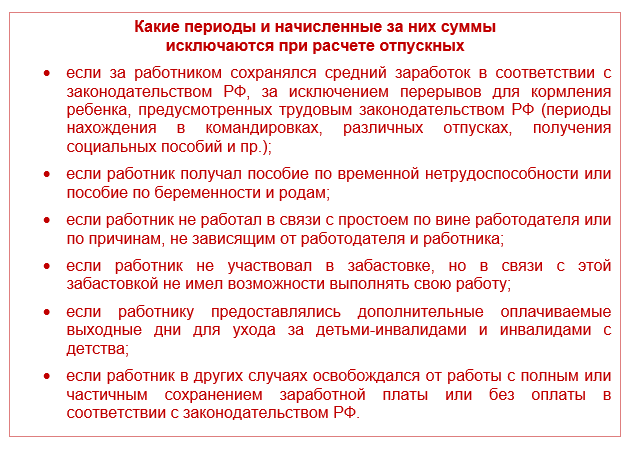

Из расчетного периода необходимо исключить все время, когда работник (п. 5 Положения):

- Получал оплату в виде среднего заработка (за исключением перерывов для кормления ребенка в соответствии с законодательством). Например, время командировки или оплачиваемого отпуска;

- Находился на больничном или в отпуске по беременности и родам;

- Не работал в связи с простоем не по своей вине;

- Не участвовал в забастовке, но в связи с ней не мог работать;

- Использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- В других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, время отпуска за свой счет или отпуска по уходу за ребенком.

Может получиться, что в предшествующих отпуску 12 месяцах вообще не было времени, когда работнику начислялась зарплата за фактически отработанные дни, либо весь этот период состоял из времени, исключаемого из расчетного периода. В этом случае в качестве расчетного периода нужно взять 12 месяцев, предшествующие первым упомянутым 12 месяцам (п. 6 Положения).

Если же у работника не было фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до его начала, то в качестве расчетного периода принимаются дни того месяца, в котором работник уходит в отпуск (п. 7 Положения).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные расчетные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ).

Определение заработка за расчетный период

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

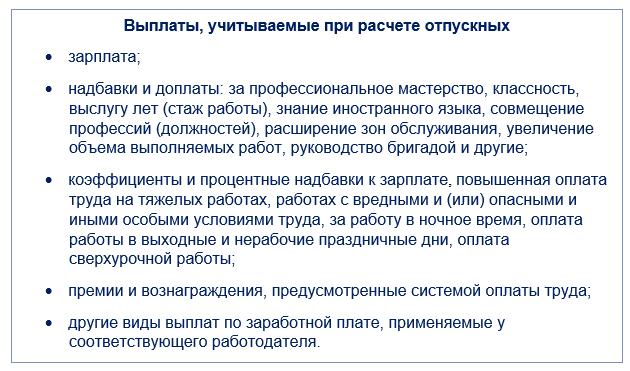

В расчет берутся все начисленные работнику выплаты, которые предусмотрены системой оплаты работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). В пункте 2 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, имеется открытый перечень подобных выплат.

Нельзя включать в расчет среднего заработка:

- Все выплаты, которые начислены работнику за время, исключаемое из расчетного периода. Они перечислены в п. 5 Положения. Например, средний заработок за дни командировок и в других аналогичных случаях, социальные пособия, выплаты за простой;

- Все выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, подарков для детей (п. 3 Положения);

- Премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

Премии (иные вознаграждения), предусмотренные системой оплаты труда, принимаются в расчет с учетом некоторых особенностей, установленных п. 15 Положения.

В веб-сервисе Контур.Бухгалтерия отпускные рассчитываются в несколько кликов:

Расчет среднего дневного заработка

Зная расчетный период и общую сумму заработка за этот период, следует определить средний дневной заработок работника:

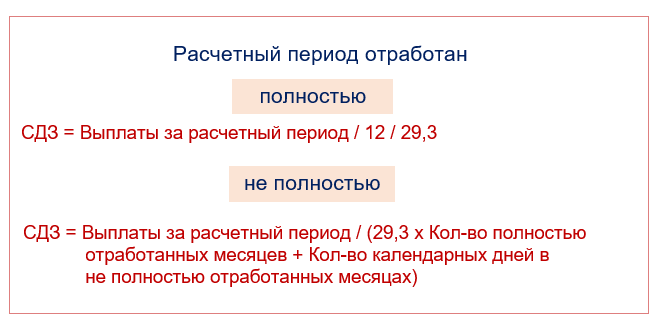

29,3 в формуле соответствует среднемесячному числу календарных дней. Эта формула подходит для полностью отработанного расчетного периода. Причем он считается отработанным полностью, если в каждом его месяце нет исключаемых дней (дней временной нетрудоспособности, командировок, отпусков, простоев и т п.).

Если расчетный период отработан не полностью, применяется формула:

Средний дневной заработок = Заработок за расчетный период / (29,3 × Количество полностью отработанных месяцев в расчетном периоде + Количество календарных дней в не полностью отработанных месяцах расчетного периода)

Причем для каждого не полностью отработанного месяца нужно применить формулу:

Количество календарных дней в не полностью отработанном месяце = 29,3 / Количество календарных дней месяца × Количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример

Работник работает в организации с 1 августа 2022 года. 15 июля 2022 г. он уходит в отпуск на 14 календарных дней. В этом случае расчетный период составляет 11 месяцев — с 1 августа по 30 июня. За расчетный период сумма заработка для расчета отпускных составила 600 000 руб. Повышений окладов за это время в организации не было.

В марте работник 21 календарный день находился в командировке. Оставшихся дней марта — 10 (31 − 21). Соответственно март является неполным месяцем расчетного периода, из которого для расчета отпускных берется только 9,5 дней (29,3 × 10 / 31).

В октябре работник болел 11 календарных дней. Оставшихся дней октября — 20 (31 − 11). Соответственно октябрь также является неполным месяцем, из которого для расчета отпускных берется только 18,9 дней (29,3 × 20 / 31).

Полностью отработанных месяцев в расчетном периоде остается 9 (11 − 2). Соответственно средний дневной заработок работника составит:

600 000 руб. / (29,3 дн. × 9 мес. + 9,5 дн. + 18,9 дн.) = 2 054,09руб.

Работнику необходимо выплатить сумму отпускных 28 757,26 руб. (2 054,09 руб. × 14 дн.).

Сотрудникам, которые получают отпуск в рабочих днях, средний дневной заработок рассчитывается на основе количества рабочих дней по календарю 6-дневной рабочей недели:

Средний дневной заработок = Зарплата, начисленная за расчетный период / Количество рабочих дней по календарю шестидневной рабочей недели, которые приходятся на отработанное сотрудником время

Если расчетный период вообще не отработан и не было зарплаты непосредственно перед отпуском (например, сотрудница вышла из отпуска по уходу за ребенком или работник был в длительной командировке и сразу уходит в отпуск), то применяется формула (п. 8 Положения):

Учет повышений окладов (тарифных ставок)

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

При расчете отпускных нужно применять коэффициент повышения, если оклады (тарифные ставки) были повышены:

- В расчетный период, непосредственно перед отпуском или во время отпуска;

- Повышение произошло в отношении выплат не одного или нескольких работников, а в отношении всей организации, ее филиала или хотя бы структурного подразделения (п. 16 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922). Например, если были повышены оклады все работникам отдела «Бухгалтерия» предприятия, то нужно применять коэффициенты при расчете отпускных всем бухгалтерам предприятия. Если же оклады были повышены только бухгалтерам по зарплате, коэффициент не применяется.

Если вместе с повышением оклада изменяется структура ежемесячных выплат и надбавок к окладу, то формула будет такая:

Коэффициент повышения = (Новый размер оклада + Новые размеры ежемесячных выплат, надбавок и доплат, зависящих от суммы оклада) / (Старый размер оклада + Старые размеры ежемесячных выплат, надбавок и доплат)

При применении коэффициентов повышения нужно учитывать, что не все выплаты должны корректироваться. Необходимо применять коэффициент только к тем выплатам, которые установлены как фиксированный процент или определенная кратность к окладу (тарифной ставке). Те выплаты, которые установлены в абсолютном размере (не зависящем от оклада, тарифной ставки) либо в виде некой вилки (диапазона) значений процентов или кратности по отношению к окладу (тарифной ставке), повышать для расчета среднего заработка не нужно.

Для быстроты расчета воспользуйтесь нашим онлайн-калькулятором расчета отпускных.

Считайте отпускные в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Как правильно рассчитать отпускные в 2022 году

Несмотря на то, что еще много границ закрыто для российских туристов в 2022 году, жизнь продолжается и работники берут отпуска. Поэтому напомним общие правила расчета отпуска и отпускных 2022 с формулами и примерами. Также рассмотрим расчет среднего заработка для отпуска.

Расчетный период для 2022 года

Согласно п. 4 Постановления № 922, расчетный период для оплачиваемого отпуска – это 12 месяцев, которые предшествуют его началу. Речь идет именно о календарных месяцах.

То есть, если работник идет в отпуск в феврале 2022, то в расчетный период берут месяцы с 1 февраля 2022 по 31 января 2022 года.

Если в расчетном периоде был отпуск по уходу за ребенком, расчетный период можно заменить. В этом случае берут 12 месяцев до декретного отпуска. Этот подход отражен в письме Минтруда России от 25.11.2015 № 14-1/В-972, а также в п. 6 Постановления № 922.

Какие выплаты входят в средний заработок при расчете отпуска

В соответствии с п. 2 Постановления № 922 и ч. 2 ст. 139 ТК РФ в средний заработок для расчета отпускных включают все выплаты, которые предусмотрены системой оплаты труда в компании за расчетный период.

Если в расчетном периоде работник не имел заработной платы или рабочих дней, то средний заработок рассчитывают за 12 месяцев, которые предшествовали расчетному периоду. Такая ситуация может возникнуть, например, если работница была в декретном отпуске или отпуске по уходу за ребенком.

Для расчета отпускных 2022 можно использовать записку-расчет о предоставлении работнику отпуска. Эта форма соединяет в себе и приказ на отпуск, и сам расчет. Форму этой записки-расчета можно бесплатно скачать здесь:

Законодательно форма приказа на предоставление отпуска или его расчета не утверждена. Компания вправе разработать ее самостоятельно. Также никто не запрещает использовать унифицированные формы.

В любом случае формы принятых документов надо утвердить приказом и внести в учетную политику.

Расчет дней отпуска бухгалтер производит после подписания приказа на отпуск.

Про подготовку данного приказа можно прочитать в нашей статье «Образец приказа на отпуск в 2022 году».

Работник может идти в отпуск по запланированному графику отпусков или по согласованию с руководством.

Про график смотрите в статье «Как составить и утвердить график отпусков на 2022 год» (актуально в 2022 г.).

Формула расчета отпускных 2022

Согласно п. 9 Постановления № 922, формула для расчета отпуска в 2022 году выглядит следующим образом:

Среднедневной заработок для 2022 года рассчитывают так:

В отработанные дни включают все дни, когда сотрудник работал. При этом выходные и праздничные дни из отработанных дней не исключают.

Вычитают из отработанных дни, за которые и так произведена оплата исходя из среднего заработка. Это: командировки, отпуска, дни на больничном и другие причины (п. 5 Постановления № 922, письмо Минтруда от 15.04.2016 № 14-1/В-351).

Оплачиваемые нерабочие дни в 2022 году, введённые указами Президента РФ в период коронавируса, тоже не входят в расчет. Данное разъяснение выпустил Минтруд (письмо от 18.05.2022 № 14-1/В-585).

Так вы можете проверить себя и правильность расчета отпускных выплат работникам в 2022 году.

Итак, за каждый отработанный месяц берут 29,3 дня. Это принятая среднемесячная норма, которую рассчитывают так:

(365 дней – 14 дней праздников) / 12 месяцев

Если месяц отработан сотрудником не полностью, с учетом п. 10 Постановления № 922 количество отработанных дней надо считать по формуле:

Такая ситуация могла возникнуть, когда сотрудник болел или был в отпуске, не работал в те дни, которые Президент РФ объявил нерабочими в связи с пандемией коронавируса.

Указанные нерабочие дни вы не должны учитывать при расчете суммы отпускных. Это правило содержит в подп. е п. 5 Постановления № 922. В подтверждение вышесказанного Минтруд выпустил письмо от 18.05.2022 № 14-1/В-585. Позднее Роструд опубликовал свое письмо от 20.07.2022 № ТЗ/3780-6-1, в котором подтвердил правильность указанной позиции.

24 июня 2022 был объявлен нерабочим днем, который оплачивался в обычном размере и должен учитываться в норме рабочего времени (письма Минтруда от 17.06.2022 № 14-1/В-733, № 14-1/В-727).

1 июля 2022 был объявлен нерабочим днем, который оплачивался как нерабочий (праздничный) и должен учитываться в норме рабочего времени (абз. 2 ч. 5 ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2022 № 1-ФКЗ, информация Роструда от 15.06.2020).

Если ваши сотрудники выходили на работу в дни, когда они были освобождены от работы, то данные периоды учитывают в расчетном периоде – в общем порядке, также как и суммы выплаты за них (письмо Роструда от 20.07.2022 № ТЗ/3780-6-1).

Пример расчета отпускных 2022

В период самоизоляции в 2022 году некоторые сотрудники оформляли отпуска без содержания.

Детально про неоплачиваемый отпуск изложено в нашей статье «Отпуск за свой счет в карантин при коронавирусе».

Однако такой неоплачиваемый отпуск не лишает работника права на оплачиваемый.

Рассмотрим расчет отпуска в 2022 году на примере.

- был в оплачиваемом отпуске – 7 дней в феврале 2022;

- был направлен в командировку – со 2 по 29 марта 2022 и с 1 по 31 октября 2022;

- не работал в дни, объявленные нерабочими – с 30 марта 2022 по 30 апреля 2022, с 6 по 8 мая 2022;

- 24 июня 2022 и 1 июля 2022 работал;

- болел и брал больничный лист – 7 календарных дней в декабре 2022.

- февраль 2022 – 22,23 дня ((29 – 7)/29 × 29,3);

- май 2022 – 26,46 дней ((31 – 3)/31 × 29,3);

- декабрь 2022 – 22,68 дня ((31 – 7)/31 × 29,3).

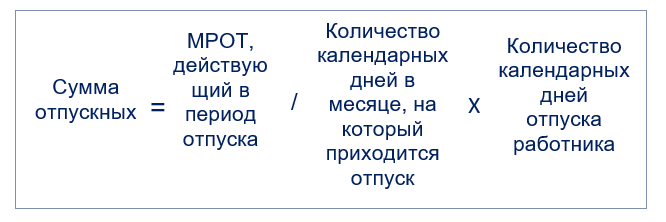

Пример расчета отпускных 2022 исходя из МРОТ

Далее рассмотрим на примере расчет отпускных в 2022 году исходя из МРОТ. Согласно п. 18 Постановления № 922, отпускные рассчитываю исходя из величины МРОТ в том случае, когда средний месячный заработок сотрудника, который полностью отработал норму рабочего времени за расчетный период, меньше МРОТ.

Перерасчет отпускных по МРОТ надо делать и в том случае, если величина МРОТ выросла во время отпуска.

- из МРОТ 2022 г. – 413,99 руб./дн. (12 130 руб. / 29,3);

- из МРОТ 2022 г. – 436,59 руб/дн. (12 792 руб. / 29,3).

Расчет оплаты труда 2022 после возвращения из отпуска

Когда работник возвращается с отдыха и выходит на работу, все отпускные обычно уже потрачены. И за оставшиеся рабочие дни месяца оплата труда будет невелика.

Дело в том, что расчет зарплаты после отпуска производят пропорционально отработанному времени для окладников и по количеству смен для сменной работы. То есть, начисление оплаты труда после отпуска происходит по фактически отработанным в расчетном месяце дням.

Итоги

На случай отпусков в 2022 году мы объяснили, как производить расчет отпускных выплат по формулам, а также привели бланк записки-расчета на отпуск, который можно скачать.

Как рассчитать отпускные в 2022 году: примеры

Один из китов, на которых держится расчет отпускных, – средний заработок. Посмотрим, как считать показатель в разных ситуациях, на конкретных примерах отпускных-2021.

Общий алгоритм

Рассчитываем отпускные по формуле:

Сумма отпускных = Средний дневной заработок × Количество календарных дней отпуска

Средний заработок считаем по Постановлению Правительства РФ от 24.12.2007 № 922.

Расчет среднего заработка

По какой формуле считать СЗ, зависит от того, полностью ли сотрудник отработал расчетный период. Это 12 календарных месяцев, предшествующих отпуску.

Вот формула для случая, когда расчетный период сотрудник отработал целиком:

Средний дневной заработок = Заработок за расчетный период / 12 / 29,3

Отметим: 29,3 – постоянный показатель. Это среднемесячное число календарных дней.

Если сотрудник в расчетном периоде отработал не полностью или были вычитаемые дни (например, больничный, отпуск и др.), формула более сложная:

Средний дневной заработок = Выплаты, которые входят в расчет СЗ / (Среднемесячное число календарных дней × Количество полностью отработанных месяцев + Число отработанных календарных дней в неполных месяцах)

Последний показатель, в свою очередь, считаем так:

Число отработанных календарных дней в неполном месяце = Среднемесячное число календарных дней / Общее число календарных дней в данном месяце × Число календарных дней в данном месяце, приходящееся на отработанное время

Пример 1. Расчетный период сотрудник отработал полностью

Сотрудник взял отпуск на 28 календарных дней. Заработок за 12 месяцев предшествующих отпуску составил 800 000 рублей.

Итого средний дневной заработок равен: 800 000 рублей / 12 месяцев / 29,3 = 2275,31 рублей

Сумма к выплате: 2275,31 * 28 = 63 708,68 рублей

Выплачивайте отпускные минимум за 3 календарных дня до начала отдыха. Например, понедельник – первый день отпуска? Значит, в четверг накануне отпускные уже должны упасть в кошелек или на карту сотрудника.

Пример 2. Расчетный период отработан не полностью

Отпуск сотрудника составляет 14 календарных дней с 10 июля по 23 июля. Оклад – 20 000 рублей.

Расчетный период – с 1 июля 2022 года по 30 июня 2022 года.

В феврале работник брал больничный на 10 дней (с 3 по 12 февраля) и получил зарплату за этот месяц 11 578,95 рубля.

1. Определим выплаты, которые включаются в расчет среднего заработка:

Общая сумма выплат, за исключением февраля: 20 000 рублей * 11 месяцев = 220 000 рублей

Выплаты с февралем: 220 000 рублей + 11 578,95 рубля = 231 578,95 рублей

2. Посчитаем количество отработанных дней в феврале:

Всего в феврале в 2022 году 28 календарных дней. 10 из них сотрудник болел. Значит, на отработанные дни пришлось 18 календарных дней (28-10).

Для целей расчета в феврале отработано 18,836 дней (29,3/28*18).

3. Найдем среднедневной заработок:

231 578,95 / (29,3 * 11 месяцев + 18,836 дней) = 678,85 рублей.

4. Вычисляем сумму отпускных:

678,85 * 14 = 9 503,9 рублей.

Премия в расчете отпускных

Сотрудник в расчетном периоде получал премию. Учитывать ее при расчете отпускных?

Да, если это премия за те месяцы, которые попали в расчетный период (Письмо Минздравсоцразвития от 05.03.08 № 535-17).

Пример 3. Учет премии при расчете отпускных

Сотрудник уходит в ежегодный оплачиваемый отпуск на 28 календарных дней. Заработок за 12 месяцев, предшествующих отпуску, составил 1 000 000 рублей. Помимо этого сотрудник получал ежемесячную премию в размере 5000 рублей каждый месяц.

Доход сотрудника от ежемесячной премии за год составил 60 000 руб. (5 000 рублей * 12 месяцев).

Средний дневной заработок составляет: (1 000 000 руб. + 60 000 руб.) / 12 месяцев / 29,3 = 3 014,79 руб.

Сумма к выплате: 3 014,79 * 28 = 84 414,12 рублей.

Особый расчет отпускных в рабочих днях

До этого мы считали отпускные в календарных днях. Отпуск в рабочих днях работодатели начисляют в двух случаях:

- сезонным работникам,

- если человек трудится по трудовому договору, который действует до двух месяцев.

Сумма отпускных в рабочих днях = Средний дневной заработок × Количество рабочих дней отпуска

Средний дневной заработок = Фактически начисленная заработная плата / Количество рабочих дней по календарю 6-ти дневной рабочей недели

Фактически начисленная заработная плата – плата за труд, который работник получил с первого дня начала работы до начала отпуска.

Пример 4. Расчет отпускных сезонному работнику

Сотрудник уходит в отпуск на 12 рабочих дней. Фактически начисленная заработная плата составила 600 000 руб. Количество рабочих дней по календарю 6-дневной рабочей недели за полгода равны 111 дней.

Средний дневной заработок: 600 000 рублей / 111 дней = 5 405,41 рублей

Отпускные: 5 405,41 рублей * 12 дней = 64 864,92 рубля.

Расчет отпускных при увольнении

Когда сотрудника увольняют, ему выплачивают компенсацию за дни отпуска, которые остались не использованы.

При расчете отпуска в календарных днях следуйте формуле:

Сумма компенсации = Средний дневной заработок × Количество календарных дней неиспользованного отпуска

При расчете отпуска в рабочих днях:

Сумма компенсации = Средний дневной заработок × Количество рабочих дней неиспользованного отпуска

Пример 5. Расчет компенсации за неотгуленные дни отдыха

Последний день работы сотрудника в компании – 2 июня 2022. Расчетный период – с 1 июня 2022 года по 31 июля 2022. Общий стаж сотрудника в компании – 21 месяц. Из них он всего раз был в отпуске – с 3 июня по 17 июня 2022. Получается, расчетный период отработан не полностью.

За расчетный период сотрудник заработал 840 000 руб.

В расчетном периоде 11 полных отработанных месяцев. И в июне сотрудник отработал 29,3/ 30 * (30-14) = 15,63 дней.

Средний дневной заработок = 840 000 рублей / (29,3 * 11 месяцев +15,63) = 2 485,72 руб.

Общее количество дней отпуска, положенных сотруднику, = 21 месяц * 2,33 дня = 48,93 дня, где 2,33 получаем расчетным путем: 28 дн. в году / 12.

Округляем до 49 дней.

Количество дней неиспользованного отпуска = 35 (49 – 14).

Компенсация отпуска = 2 485,72 рубля * 35 дней = 87 000,2 рублей.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Расчет числа дней неиспользованного отпуска при увольнении

Увольняющемуся сотруднику полагается денежная компенсация неиспользованного отпуска. Причем компенсация выплачивается за отпуска, накопленные за весь период работы у конкретного работодателя. Для ее определения важно знать число дней отпуска, на которые работник получил право к моменту увольнения, и его средний заработок.

Павел Сутулин,

эксперт службы Правового консалтинга ГАРАНТ

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска 1 . Размер данной компенсации определятся путем умножения числа дней отпуска, не использованного работником к моменту увольнения, на средний дневной заработок работника. В свою очередь, число дней неиспользованного отпуска представляет собой разницу между количеством дней отпуска, на которые работник получил право к моменту увольнения, и количеством дней отпуска, использованных работником.

Определение числа дней отпуска, заработанных к моменту увольнения

Отметим, что Трудовой кодекс не устанавливает порядка определения числа дней отпуска, заработанных работником к моменту увольнения. Однако для этих целей необходимо использовать положения Правил об очередных и дополнительных отпусках 2 в части, не противоречащей Трудовому кодексу 3 . Так, при увольнении работника, проработавшего у данного работодателя не менее 11 месяцев и не использовавшего своего права на отпуск, ему выплачивается полная компенсация. Причем в отдельных ситуациях, даже если работник трудился у работодателя менее указанного срока, ему также может быть положена компенсация полного отпуска 4 . В остальных же случаях полагается компенсация, пропорциональная количеству месяцев отпускного стажа в неполном рабочем году 5 .

Пропорция в данном случае должна выглядеть следующим образом:

где

Мо — количество месяцев, отработанных работником;

12 — количество месяцев в году;

Ку — количество дней отпуска, на которые работник получил право к моменту увольнения;

Ко — количество дней ежегодного оплачиваемого отпуска работника.

Таким образом, количество дней отпуска, заработанных работником, определяется по следующей формуле:

Данная формула при расчете числа дней неиспользованного отпуска применяется и судами 6 .

Продолжительность отпуска работника составляет 28 дней. Работник увольняется по собственному желанию, отработав в текущем рабочем году 8 месяцев. Число причитающихся ему дней отпуска составит 28 дн. x 8 мес. : 12 мес. = 18,67 дня.

Вместе с тем существует и несколько иной подход к порядку определения числа дней отпуска, на которые работник получил право к моменту увольнения. Данная позиция основывается на разъяснениях Роструда 7 , в соответствии с которыми каждый отработанный работником месяц дает ему право на 2,33 (28 дн. : 12 мес.) дня отпуска (при продолжительности отпуска в 28 дней). В свою очередь, итоговое значение числа дней отпуска, заработанных работником, определяется путем умножения данного значения на число месяцев отпускного стажа.

Тем самым, по сути, Роструд предлагает разбить приведенную выше формулу на два отдельных арифметических действия:

- разделить число дней отпуска на 12;

- умножить полученное значение на число месяцев, отработанных работником.

Однако такой подход представляется автору противоречащим здравому смыслу и приводящим к заведомо искаженным результатам подсчета. Дело в том, что значение, получающееся в результате деления 28 на 12, представляет собой бесконечную десятичную дробь 2,(3), а число 2,33 получается в результате округления. Следовательно, использование этого промежуточного приблизительного значения негативно сказывается и на точности всех последующих расчетов, причем в сторону уменьшения количества заработанных работником дней, то есть ухудшения его положения.

Применение данного порядка расчета приводит к возникновению очевидно абсурдных ситуаций.

Продолжительность отпуска работника составляет 28 дней. Работник увольняется по собственному желанию, отработав в текущем рабочем году 6 месяцев. Представляется очевидным, что, отработав ровно половину рабочего года, работник имеет право ровно на половину своего отпуска, то есть на 14 дней. Однако, если применять методику расчета Роструда, получается несколько иное значение:

2,33 дн. x 6 мес. = 13,98 дней.

Таким образом, по мнению автора, работодателю не следует пользоваться данным порядком расчета.

В то же время применение методики Роструда находит отражение в судебной практике 8 .

Однако, даже если работодатель сочтет для себя приемлемым использование указанного подхода к исчислению количества заработанных работником дней отпуска, обратите внимание, что нельзя всем без исключения сотрудникам определять число положенных дней отпуска из расчета 2,33 календарного дня отпуска за каждый месяц стажа. 2,33 дня отпуска за месяц стажа положены только тем работникам, у которых продолжительность ежегодного оплачиваемого отпуска составляет 28 календарных дней. Если полный отпуск больше 28 дней, то и количество дней отпуска за месяц стажа будет больше 2,33. Например, педагогу, отпуск которого составляет 56 календарных дней, за месяц отпускного стажа причитается 4,67 календарного дня отпуска (56 дн. : 12 мес.).

Также следует отметить, что действующим законодательством не предусмотрена возможность округления получившегося числа дней отпуска. В письме Минздравсоцразвития России 9 отмечено, что округлить количество дней заработанного отпуска, в том числе до целых чисел, можно, но не по правилам арифметики, а в пользу работника. Вместе с тем такой подход справедлив только для тех случаев, когда округление является желанием работодателя и производится, например, в целях облегчения дальнейших расчетов. Если же округление является объективной необходимостью, то работодатель, очевидно, вынужден его произвести независимо от того факта, что законодательством порядок такого действия не урегулирован. По мнению автора, в этом случае можно использовать общепринятые арифметические принципы округления.

Продолжительность отпуска работника составляет 28 дней. Работник увольняется, имея 1 месяц отпускного стажа. Число дней заработанного им отпуска в этом случае будет представлять собой результат деления 28 на 12, то есть 2,(3). Однако периодическая дробь не может быть использована работодателем в дальнейших расчетах, в связи с чем он вынужден прибегнуть к округлению полученного значения. При этом в соответствии со сложившейся практикой округление производится до сотых долей. То есть результат составит 2,33 дня. Если же работодатель захочет округлить полученное значение до десятых или до целого числа, то в этом случае он будет вынужден округлять в большую сторону, то есть до 2,4 и до 3 соответственно.

В то же время позиция Минздравсоцразвития России лишний раз доказывает неправомерность порядка расчета числа дней отпуска, предложенного Рострудом. Поскольку использование значения 2,33 как промежуточного для дальнейших расчетов не вызвано необходимостью, округлять число 2,(3) в этом случае пришлось бы в большую сторону, то есть до 2,34.

Определение числа месяцев отпускного стажа работника

Отдельно необходимо упомянуть об особенностях определения числа месяцев отпускного стажа работника. При исчислении сроков работы, дающих право на отпуск, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки свыше половины месяца округляются до полного месяца 10 . При этом не уточняется, что следует понимать под половиной месяца. Тем не менее из примеров, приведенных в Правилах, можно сделать вывод, что за полмесяца при подсчете стажа всегда принимается 15 дней независимо от числа календарных дней в месяце, на который они приходятся 11 .

Следует также обратить внимание, что в данном пункте речь идет о рабочих, а не календарных месяцах и, соответственно, округлению подлежат именно те излишки, которые остались после определения числа полных рабочих месяцев.

Работник был принят на работу 14.04, а уволен 16.05.2014. В данном случае его стаж, дающий право на отпуск, составляет 1 месяц и 3 дня. Излишек, составляющий менее половины месяца, в дальнейших расчетах не учитывается. Таким образом, отпускной стаж работника составляет 1 месяц.

Как уже упоминалось выше, пункт 28 Правил устанавливает ряд случаев, когда работник имеет право на полный отпуск за не полностью отработанный рабочий год.

Так, увольняемые по каким бы то ни было причинам работники, проработавшие у работодателя не менее 11 месяцев, подлежащих зачету в срок работы, дающий право на отпуск, получают компенсацию за полный отпуск.

Эта правовая норма подлежит применению, поскольку Трудовому кодексу она не противоречит. Ведь ежегодный оплачиваемый отпуск включается в отпускной стаж и предоставляется по общему правилу в течение того рабочего года, за который он положен. Иными словами, 11 месяцев стажа, дающего право на отпуск, всегда достаточно, чтобы вместе с полным отпуском получился полный рабочий год.

Роструд подтверждает этот вывод 12 .

Право работников на компенсацию за полный отпуск при стаже не менее 11 месяцев признают и суды 13 .

Поскольку в пункте 28 Правил не сказано, что право на полную компенсацию дают 11 месяцев отпускного стажа только в первом рабочем году, это положение применяется к любому рабочему году, в котором увольняется работник. Судебной практики, которая опровергала бы такой вывод, не обнаружено.

Возникает вопрос, имеют ли работники право на полный отпуск, если их стаж равен 11 месяцам только в результате округления. Например, работник в текущем рабочем году отработал 10 месяцев и 18 дней. На основании пункта 35 Правил излишек в 18 дней округляется до полного месяца, отпускной стаж получается равным 11 месяцам. Тем не менее автор считает, что фактически сотрудник проработал менее 11 месяцев и права на полный отпуск на основании пункта 28 Правил не имеет. Ему положена компенсация за 11/12 от полного отпуска.

Очевидно, что полная компенсация полагается тому работнику, который еще не пользовался отпуском за соответствующий рабочий год. Следовательно, 11 месяцев стажа, дающие право на полный отпуск, не должны включать время нахождения в самом отпуске, о праве на который идет речь.

Работник имеет право на ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней. Очередной рабочий год сотрудника начался 01.04.2013. С 08.11.2013 по 21.11.2013 (14 календарных дней) он использовал часть оплачиваемого отпуска за этот рабочий год. Дата увольнения — 14.03.2014. Периодов, не включаемых в отпускной стаж, не было.

Отпускной стаж без времени нахождения в отпуске составляет ровно 11 месяцев. Поэтому работник приобрел право на полный отпуск. Поскольку 14 дней из них уже использованы, компенсацию следует выплатить за оставшиеся 14 календарных дней.

Полную компенсацию за неиспользованный отпуск получают также работники, проработавшие от 5,5 до 11 месяцев, если они увольняются вследствие ликвидации предприятия или учреждения или отдельных его частей, сокращения штатов или работ, поступления на военную службу и др. 14

По вопросу применения этого правила судебная практика неоднозначна.

Нередко суды, рассматривая дела, где основанием увольнения были перечисленные в абзаце третьем пункта 28 Правил причины, признавали за работниками, проработавшими от 5,5 до 11 месяцев, право на полную компенсацию 15 .

Однако есть судебные акты с противоположной точкой зрения: правило абзаца третьего пункта 28 Правил о полной компенсации не должно применяться, поскольку противоречит Трудовому кодексу, в котором закреплен принцип пропорционального расчета компенсации за неиспользованный отпуск 16 .

Среди тех, кто считает абзац третий пункта 28 Правил действующим, также нет единства по всем вопросам, связанным с его применением. Так, специалисты Роструда указывают, что порядок выплаты полной и пропорциональной компенсации при стаже до 11 месяцев касается только работников, проработавших в организации менее года, компенсация за второй рабочий год выплачивается пропорционально отработанному времени 17 . Подобной позиции придерживаются и некоторые суды 18 .

Однако автор не согласен с мнением чиновников и судей и считает, что правила о полной компенсации должны применяться ко всем работникам, увольняемым по основаниям, указанным в абзаце третьем пункта 28 Правил, независимо от того, как давно они трудятся у данного работодателя, если в текущем рабочем году их стаж составляет более 5,5 месяцев. Аргументы в пользу этой точки зрения таковы. В пункте 28 Правил исчерпывающим образом перечислены случаи выплаты не только полной, но и пропорциональной компенсации. Положений, согласно которым работникам, отработавшим более года, всегда выплачивается пропорциональная компенсация за неиспользованный отпуск, Правила не содержат. В них вообще нет отдельного правового регулирования вопросов выплаты компенсации за неиспользованный отпуск работникам, работающим не первый год у работодателя. Поэтому выбор между полной и пропорциональной компенсацией не должен зависеть от того, в каком по счету рабочем году увольняется работник. Иное толкование нарушает закрепленный в Трудовом кодексе принцип равенства прав и возможностей работников 19 , поскольку при одинаковом стаже в текущем рабочем году позволяет компенсировать разное количество дней отпуска за этот год. Подобные выводы можно встретить и в судебной практике 20 .

С учетом вышесказанного количество дней отпуска, на которое будет иметь право при увольнении работник при продолжительности его отпуска в 28 календарных дней, в зависимости от отпускного стажа и основания увольнения равняется следующим значениям (см. таблицу ниже). Также по данному вопросу смотрите материалы информационного блока «Энциклопедия решений. Трудовые отношения, кадры», представленного в системе ГАРАНТ.

Количество дней отпуска, на которое работник имеет право при увольнении в зависимости от отпускного стажа (при продолжительности отпуска в 28 календарных дней).

| Количество месяцев отпускного стажа | Основание увольнения | Количество дней отпуска, на которое работник имеет право при увольнении | |

|---|---|---|---|

| 1 | любое | 2.33 | |

| 2 | любое | 4.67 | |

| 3 | любое | 7 | |

| 4 | любое | 9.33 | |

| 5 | любое | 11.67 | |

| 6 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 14 | ||

| 7 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 16.33 | ||

| 8 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 18.67 | ||

| 9 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 21 | ||

| 10 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 23.33 | ||

| 11 | Значение получено в результате округления в большую сторону | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 |

| прочие | 25,67 | ||

| Значение получено в результате округления в меньшую сторону | любое | 28 | |

| 12 | любое | 28 | |

2 утв. Народным Комиссариатом Труда СССР 30.04.1930 № 169 (далее — Правила).

4 абз. 3 п. 28 Правил.

6 определения Санкт-Петербургского городского суда от 13.02.2014 № 33-2064/14, Ярославского областного суда от 22.10.2013 № 33-6282/2013, Московского областного суда от 23.08.2012 № 33-13622.

8 определения Тульского областного суда от 07.04.2011 № 33-871, Саратовского областного суда от 01.08.2013 № 33-4041, Верховного Суда Республики Башкортостан от 21.04.2011 № 33-5172/2011, СК по гражданским делам Нижегородского областного суда от 02.10.2012 № 33-6964.

11 примеры к п. 1, подп. «в» п. 3, п. 4, п. 14 Правил.

12 письмо Ростуда от 18.12.2012 № 1519-6-1.

13 определение Кировского областного суда от 30.07.2013 № 33-2594/2013; решение Синарского районного суда г. Каменск-Уральского от 24.08.2010 № 2-872/2010.

14 абз. 3 п. 28 Правил.

16 определения Вологодского областного суда от 03.09.2010 № 33-3653, Иркутского областного суда от 21.01.2010 № 33-215/2010.

18 определения Верховного суда Республики Коми от 20.08.2012 № 33-3537/2012, Мурманского областного суда от 29.08.2012 № 33-2239.

20 определения Хабаровского краевого суда от 06.07.2012 № 33-4304, Свердловского областного суда от 10.07.2012 № 33-7881/2012.

Расчет количества дней отпуска в 2022-2022 годах – пример

Расчет дней отпуска в 2022 – 2022 годах – пример и общий алгоритм того, как рассчитывают отпуск, вы найдете в нашей статье. И конечно, узнаете, изменилось ли что-то в этом расчете с 2022 года.

Как рассчитывается продолжительность отпуска: основные правила

Как рассчитать количество дней отпуска? Такой вопрос может возникнуть у работодателя, например:

- при отправке работника на отдых и выдаче ему отпускных;

- выплате компенсации за неиспользованный отпуск при увольнении или без него.

И в том и в другом случае расчет календарных дней отпуска происходит по общей схеме. Строится она на основном отпускном правиле, которое содержится в ст. 115 ТК РФ: за каждый год работы сотруднику полагается минимум 28 календарных дней основного оплачиваемого отпуска. Как правило, именно такой отрезок времени предоставляется для отдыха работникам большинства компаний.

Отпуск продлевается на дни болезни, исполнения государственных обязанностей и в некоторых иных случаях (ст. 124 ТК РФ).

Некоторым категориям работников положены удлиненные отпуска по закону. К ним относятся:

- работники, не достигшие 18-летнего возраста;

- муниципальные и госслужащие;

- сотрудники образовательной сферы;

- инвалиды;

- работники органов наркоконтроля;

- следователи и прокуроры, работающие в местностях с особым климатом;

- иные категории работников.

Организация может установить и иную продолжительность отпуска, зафиксировав это в локальном документе.

Изучайте нюансы предоставления дополнительных отпусков с помощью материалов нашего сайта:

Таким образом, первое, что нужно сделать перед тем, как рассчитать календарные дни для расчета отпуска, — это определить стаж работы сотрудника в организации.

В общем случае отпуск за первый год работы на новом месте человек может взять, отработав полгода. Но по договоренности с работодателем уйти отдыхать можно и раньше. Отдых за последующие годы предоставляется в любое время согласно установленной у работодателя очередности отпусков.

После того как стаж посчитан, нужно определить, сколько дней отпуска положено сотруднику. Исходить нужно из следующего: при общепринятом 28-дневном отпуске, предоставляемом в календарных днях, за каждый отработанный месяц сотруднику полагается 2,33 дня отпуска (28 дней / 12 месяцев).

Как рассчитать продолжительность отпуска при неполном рабочем дне (продолжительность отпуска при работе на 0,5 ставки)? Ответ на этот вопрос подробно разъяснили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к правовой системе и переходите в готовое решение.

Подсчитываем отпускной стаж

Отсчет стажа начинаем с даты приема отпускника на работу. Иными словами, расчет ведется не по календарным, а по так называемым рабочим годам.

Для работника, трудоустроившегося 11.04.2021, первым рабочим годом будет период с 11.04.2022 по 10.04.2022, вторым — с 11.04.2022 по 10.04.2023 и т. д.

Производя расчет дней отпуска за отработанный период работника, учитываем время, когда он:

- непосредственно трудился;

- фактически не работал, но должность за ним сохранялась;

- находился в отпуске за свой счет (но не более 14 календарных дней за год);

- вынужденно прогуливал работу при незаконном увольнении или отстранении;

- был отстранен, не пройдя обязательный медосмотр не по своей вине.

Ответ на вопрос, исключаются ли дни отпуска при расчете отпускных, отчасти положителен. Так, исключаем из стажа:

- периоды отпуска без сохранения зарплаты свыше 14 дней;

- «детские» отпуска;

- время отсутствия на работе без уважительных причин.

Сотрудник принят в организацию 11.07.2022 и работал до 20.03.2022 без отпуска. Он болел с 12.02.2022 по 21.02.2022.

Сначала определяется число месяцев в отработанном периоде.

12 месяцев (11.07.2022 — 10.07.2021) + 8 месяцев и 10 дней (11.07.2022 — 20.03.2022) – 10 дней болезни = 20 месяцев.

Число дней отпуска: 28 / 12 × 20 = 46,67 дня.

Как правильно рассчитать период отпуска, если на него выпадает праздник

В ст. 120 ТК РФ закреплено правило, согласно которому выпадающие на отпуск нерабочие праздники в сам отпуск не включаются. На практике встречаются два варианта расчета дней отпуска:

- Период отпуска обозначен датой его начала и количеством календарных дней. В этом случае работник выходит из отпуска на 1 день позже.

Отпуск предоставлен работнику с 04.03.2022 на 14 календарных дней. 8 марта — праздничный день, поэтому приступить к работе он должен не 18.03.2021, а 19.03.2021.

- Период отпуска обозначен датами его начала и завершения. В этом случае использованными днями отдыха считаются дни соответствующего временного промежутка за вычетом праздников.

Отпуск предоставлен работнику с 02.03.2022 по 15.03.2021. Дней по календарю — 14. Но из-за того, что на этот период приходится праздник 8 Марта, отпуск считается использованным в количестве 13 дней.

Производя расчет для отпуска в неполном месяце, следует учитывать и календарные дни, которые приходятся на отработанный период, а не только рабочие (фактически отработанные). Так, и праздничные дни, а также выходные, которые не подпадают под периоды, перечисленные в п. 5 Положения, утвержденного правительственным постановлением от 24.12.2007 № 922, должны участвовать в расчете дней отпуска как те, что подпадают под отработанный период.

Как продлить отпуск на срок больничного во время отпуска, узнайте здесь.

Можно ли получить отпуск длиной в 1 день? Оформите бесплатный пробный доступ к К+ и узнайте мнение эксперта на этот вопрос.

Как произвести расчет дней отпуска в 2022-2022 годах (пример)

Приведем пример расчета дней расчетного периода для отпуска в 2022 году с учетом изложенных выше тонкостей и нюансов.

Допустим, работник устроился в компанию 17.06.2019.

За период работы он:

- болел с 04.12.2019 по 12.12.2019 и с 12.02.2022 по 19.02.2020;

- брал отпуск за свой счет с 07.04.2022 по 13.04.2022 и с 24.08.2022 по 13.09.2020;

- был в оплачиваемом отпуске с 02.06.2022 по 22.06.2020, с 30.03.2022 по 19.04.2021, с 29.08.2022 по 11.09.2021.

15.01.2022 он решил уволиться, отгуляв предварительно все дни, которые не использовал за время работы.

Посмотрим, сколько дней отпуска положено за год, если в компании принят отпуск стандартной продолжительности — 28 дней.

Шаг 1. Определяем стаж

Общий стаж работы с 17.06.2019 по 15.01.2022 составит 2 года 6 месяцев и 29 дней.

Периоды болезни и отпуска мы не трогаем. Они учитываются в стаже, дающем право на отпуск, как нетрудовые периоды, в которые место работы за сотрудником сохраняется.

Отпуск за свой счет можно включить в стаж в пределах 14 календарных дней за рабочий год. Таких периодов у нас 2:

- за рабочий год с 17.06.2019 по 16.06.2022 — 7 дней (с 07.04.2022 по 13.04.2020);

- за рабочий год с 17.06.2022 по 16.06.2022 — 21 день (с 24.08.2022 по 13.09.2020).

Второй период в 14-дневный лимит не укладывается, значит, 7 дней превышения из стажа придется исключить.

Таким образом, отпускной стаж равен 2 годам 6 месяцам и 22 дням. Округляем до полных месяцев, отбрасывая 7 дней, и получаем 2 года и 7 месяцев.

Шаг 2. Высчитываем количество дней отпуска, которые положены работнику за указанный период

Это 56 дней за 2 полных года и еще 17 дней за неполный год работы (28 дней / 12 месяцев × 7 месяца = 16,33 дня. Округление произведено по принятым в организации правилам (в соответствии с рекомендациями, изложенными в письме Минздравсоцразвития РФ от 07.12.2005 № 4334-17) в пользу работника. Итого 73 дня.

Шаг 3. Определяем число неиспользованных дней отпуска

За время работы работник брал отпуск трижды:

- С 02.06.2022 по 22.06.2020. На этот период пришелся нерабочий праздничный день 12 июня, поэтому использованы были не 21, а 20 дней отдыха.

- С 30.03.2022 по 19.04.2021. Здесь праздников не было, и отпуск составил 21 день.

- С 29.08.2022 по 11.09.2021. Здесь праздников тоже не было, и отпуск составил 14 дней.

Итого неиспользованных выходит 18 дней (73 – 20 – 21 – 14). Их работник может отгулять непосредственно перед увольнением — с 21.12.2022 по 15.01.2022 (с учетом новогодних каникул). Итак, расчет отпуска в 2022 году – пример с подробным описанием, произведен.

Расчет среднего дневного заработка

А теперь рассчитаем сумму отпускных. Сначала для этого нужно определить среднедневной заработок.

Расчет среднедневного заработка осуществляется за предшествующий месяцу ухода в отпуск расчетный период, равный 12 месяцам.

В заработок за расчетный период не входят следующие виды выплат (п. 3 положения № 922):

- материальная помощь и прочие социальные выплаты;

- компенсация проезда, питания, коммунальных платежей;

- оплата обучения, отдыха;

- суммы, начисленные за периоды, исключаемые из расчета среднего заработка.

Средний дневной заработок (СДЗ) определяется по формуле:

СДЗ = ЗП / 12 / 29,3;

ЗП — заработок за расчетный период, включающий все выплаты, кроме указанных в п. 3 положения № 922;

29,3 — среднее число дней в месяце (данное значение применяется только при расчете отпускных, в других случаях действуют иные расчеты СДЗ).

Обратите внимание! В заработок за расчетный период следует включить начисленные за этот отрезок времени премии, включая относящиеся к другим периодам. Однако у учета в отпускных премий есть ряд особенностей. Подробнее об учете премиальных при расчете отпуска читайте в статье «Учитывается ли премия при расчете отпускных?».

Когда период расчета отработан не полностью, применяется следующая формула:

СДЗ = ЗП / (29,3 × МП + КД),

МП — полностью отработанные месяцы;

КД — календарные дни в неполном месяце.

Значение КД определяется по формуле:

КД = 29,3 / КДо × КДр,

КДо — календарные дни в не полностью отработанном месяце;

КДр — календарные дни в том же месяце, приходящиеся на время работы.

Сотрудник проработал в фирме 7 полных месяцев и 20 дней в месяце, продолжительность которого равна 30 дням, и перед увольнением решил отгулять положенный ему отпуск. За период работы ему начислено 253 000 руб. Среднедневной заработок в этом случае составит:

СДЗ = 253 000 / (29,3 × 7 + (29,3 / 30 × 20)) = 253 000 / (29,3 × 7 + 19,53) = 1 126,30 руб.

Подробнее о том, как уйти в очередной отпуск и уволиться сразу после него, читайте в материале «Как правильно оформить отпуск с последующим увольнением?».

Если к моменту начала отпуска сотрудник не имел заработка и рабочих дней, то применяется формула:

О — должностной оклад или ставка по тарифу (п. 8 положения № 922).

Расчет отпуска в 2022-2022 годах: итоговая сумма отпускных

Отпускные рассчитывают по формуле:

СДЗ — среднедневной заработок;

ЧДО — число дней отпуска.

С 21.03.2022 по 17.04.2022 сотруднику предоставлено 28 дней отпуска. Период с 01.03.2022 по 28.02.2022 отработан полностью. Сотрудник ежемесячно получает оклад 32 000 руб. В декабре 2022 года ему начислена премия 5 500 руб. по итогам работы за ноябрь 2022 года.

ЗП = 32 000 × 12 + 5 500 = 389 500 руб.

СДЗ = 389 500 / 12 / 29,3 = 1 107,79 руб.

ОТП = 1 107,79 × 28 = 31 018,12 руб.

Обратите внимание! При выявлении ошибок в расчете отпускных их следует пересчитать. При переплате нужно удержать ее с зарплаты сотрудника строго по его согласию. При недоплате — доплатить.

Как высчитать отпускные, если дохода в расчетном периоде нет?

Как вычислить отпускные за год, если в расчетном периоде имеют место месяцы с отсутствием дохода или только с тем, который исключается из расчета? Действия здесь будут зависеть от наличия дохода в иных периодах:

- если он имелся в периоды, предшествующие расчетному, то период расчета сдвигают на те месяцы, когда доход был;

- если дохода в предшествующих расчетному периодах тоже не было, то расчет делают по данным за дни, отработанные в месяце ухода в отпуск;

- если же дохода нет и в месяце ухода в отпуск, то расчет выполняется от оклада (тарифной ставки).

Для первого варианта формулы расчета отпускных окажутся такими же, как приведенные в предыдущем разделе.

В примерах, как рассчитать отпускные за год в оставшихся случаях, приведенная в предыдущем разделе формула будет трансформирована следующим образом:

- для второго варианта в ней из слагаемых, показанных в скобках, исчезнет то, которое получено как произведение числа 29,3 на полное количество месяцев в расчетном периоде;

- в третьем варианте доход будет заменен на величину оклада (тарифной ставки), а вместо той части, которая содержится в скобках, надо будет использовать число 29,3.

Расчет отпуска: особенности

Премии, образующие часть выплаченного дохода, включаются в расчет в особом порядке, зависящем:

- от периода, с которым связано их начисление;

- основания для начисления;

- факта учета времени фактической работы при начислении.

Эти обстоятельства определяют возможность учета в доходе начисленных в расчетном периоде премий:

- ежемесячных — в полном размере, но только по одному из нескольких одинаковых оснований для начисления;

- начисленных за больший период — в полном размере в отношении каждого из показателей, если период ее начисления полностью входит в расчетный, и с расчетом, предусматривающим выделение части, соответствующей числу месяцев расчетного периода, если последний оказывается меньше периода начисления премии;

- годовых — в полном размере, если их начисление связано с годом, предшествующим году расчета отпускных;

- при начислении которых было учтено время работы — в полном размере, но с пересчетом в пропорции ко времени, отработанному в расчетном периоде, если такого учета при начислении премии не было.

А еще при расчете отпускных нужно учесть повышение зарплаты в организации. При этом отпускные рассчитывают с учетом повышающего коэффициента.

Пересчет отпускных с учетом повышающего коэффициента производят лишь в случае, если зарплата возросла одновременно у всех работников предприятия, отдела или филиала (п. 16 положения № 922).

Сотрудникам, выполняющим сезонные работы или принятым по трудовому договору на срок не более 2 месяцев, отпуск оформляется в рабочих днях. Среднедневной заработок при этом рассчитывается так:

ДШ — число рабочих дней по шестидневке.

Итоговая сумма определяется по формуле:

ЧДОр — число дней отпуска, предоставленного в рабочих днях.

За каждый отработанный месяц срочникам положено 2 дня отпуска (ст. 295 ТК РФ).

Маляр П. В. Солдатов принят в организацию на период с 01.03.2022 по 08.04.2022.

По заявлению ему предоставлен отпуск на 2 дня — 9 и 10 апреля — с дальнейшим увольнением. Зарплата работника по договору составила 37 000 руб.

Количество дней для расчета бухгалтер посчитал по графику шестидневки. Оно равно:

39 (дней всего) – 6 (воскресенья) – 1 (праздник 8 Марта) = 32 дня.

СДЗ = 37 000 / 32 = 1 156,25 руб.

ОТП = 1 156,25 × 2 =2 312,50 руб.

Итоги

Рассчитать дни отпуска и оплату за него несложно. Главное — знать основные правила (а они, как видим, в 2022-2022 годах не изменились) и учитывать некоторые, например «праздничные», нюансы. Остальное, как говорится, дело техники.

Рассчитать отпускные или проверить ваш расчет вам поможет наш калькулятор отпускных.

- Трудовой кодекс РФ

- Постановление Правительства РФ от 24.12.2007 № 922

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Новое в расчете отпускных в 2022 году — примеры и формулы

Отпускные — это денежная сумма, которую работник имеет право получить от работодателя за 3 дня до отпуска. Как их рассчитать? Что учесть в расчетах, если в отпуск отправляется работница после декрета или сотрудник, проработавший менее 6 месяцев в свой первый рабочий год? Как влияют на размер отпускных «коронавирусные» нерабочие оплачиваемые дни? Когда в расчетах участвует МРОТ и почему иногда отпускные требуется пересчитать? Ответы вы найдете в материале.

От чего зависит сумма отпускных

Каждый день отпуска оплачивается исходя из средней заработной платы работника. Чем выше этот показатель, тем внушительней будет сумма отпускных.

Средний заработок определяется с учетом всех выплат, предусмотренных системой оплаты труда у конкретного работодателя.

При расчете среднего заработка не учитываются выплаты, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда и т. д. (ч. 2 ст. 139 ТК РФ, п. 2-3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Важный показатель, влияющий на размер среднего заработка — фактически отработанное сотрудником время за 12 календарных месяцев, предшествующих отпуску (расчетный период).

Если в расчетном периоде работник болел или был в командировке, при расчете среднего заработка эти периоды и начисленные за это время суммы исключаются (п. 5 Положения, утв. Постановлением № 922).

Формулы расчета среднего заработка для отпускных

В большинстве случаев ежегодный оплачиваемый отпуск рассчитывается в календарных днях, хотя в отдельных ситуациях требуется исчислить отпускные исходя из рабочих дней. Рассмотрим оба случая.

Расчет среднего заработка для оплаты отпуска, предоставляемого в календарных днях

В данном случае средний заработок определяется по формуле (п. 9 Постановления № 922):

Средний дневной заработок (СДЗ) рассчитывается по разным правилам в зависимости от того, полностью или нет сотрудник отработал расчетный период (п. 5, п. 10 Постановления № 922, Письмо Минтруда от 18.05.2022 № 14-1/В-585):

Расчет среднего заработка для оплаты отпуска, предоставляемого в рабочих днях

В этом случае в расчете среднего заработка участвуют не календарные, а рабочие дни:

Для работников, которым ежегодный оплачиваемый отпуск предоставляется в рабочих днях, установлен особый порядок расчета среднего дневного заработка. Он применяется, к примеру, при расчете отпускных для сезонных работников или лиц, заключивших трудовые договоры на срок до двух месяцев (ст. 291, 295 ТК РФ).

СДЗ в таком случае рассчитывается по формуле (п. 11 Постановления № 922):

Если в компании установлен режим 5-дневной рабочей недели с двумя выходными, расчет среднего заработка все равно должен производиться по календарю 6-дневной рабочей недели.

Пример 1

Сотрудник, нанятый по срочному трудовому договору для выполнения сезонных работ (в период с 1 февраля по 30 апреля 2022 года), уходит в очередной отпуск с 19.04.2022 на три рабочих дня.

Расчетный период: с февраля по март 2022 года.

Выплаты за расчетный период: 56 000 руб.

Число рабочих дней в расчетном периоде по календарю 6-дневной рабочей недели, приходящихся на отработанное время — 49 дней.

Средний дневной заработок для оплаты отпускных:

СДЗ = 56 000 руб. / 49 дн. = 1 142,86 руб.

Сумма отпускных: 1 142,86 руб. х 3 дн. = 3 428,58 руб.

Особый порядок учета премий при расчете отпускных

Существуют разные виды премий: по итогам работы за год, ежемесячные, разовые к юбилеям и праздникам и другие. При расчете отпускных они учитываются в особом порядке (п. 15 Постановления № 922).

Если время, приходящееся на расчетный период, отработано неполностью или в нем были исключаемые периоды (по п. 5 Постановления № 922), премии учитываются при определении среднего заработка пропорционально отработанному в расчетном периоде времени. Исключение: премии, начисленные за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Премии учитываются исходя из фактически начисленных сумм, если работник проработал неполный рабочий период, за который начисляются премии, и они были начислены пропорционально отработанному времени.

Например, премии к юбилею или празднику. Их можно учесть при расчете отпускных, если одновременно выполняются два условия:

- премия предусмотрена системой оплаты труда;

- премия начислена в расчетном периоде.

Коронавирусные нерабочие дни при расчете отпускных

Коронавирус по-своему влияет на расчет отпускных — нерабочие оплачиваемые дни в связи с коронавирусом и выплаты за них не учитываются при расчете «отпускного» среднего заработка, если сотрудник в эти дни не работал (письма Роструда от 20.07.2022 № ТЗ/3780-6-1, Минтруда от 18.05.2022 № 14-1/В-585).

Пример 2

Сотрудник ООО «Ритм» Куликов М.П. с 20.05.2022 уходит в отпуск на 17 дней. Расчетный период — с 01.05.2022 по 30.04.2021. За указанный период он не был на больничном и в отпуске, но не работал в «коронавирусные» оплачиваемые дни (24.06.2022 и 01.07.2020).

Выплаты за расчетный период: зарплата — 691 015 руб., оплата двух нерабочих дней — 3 998,12 руб. В расчетном периоде полностью отработаны 10 мес.— 293 дн. (10 мес. х 29,3).

Количество дней для расчета отпускных:

- за июнь 2022 г. — 28,32 дн. ((30 дн. – 1 дн.)/30 дн. х 29,3);

- за июль 2022 г. — 28, 35 дн. ((31 дн. – 1 дн./ 31 дн. х 29,3)

Общее количество отработанных дней в расчетном периоде: 349,67 дн. (293 + 28,32 + 28,35).

База для расчета отпускных: 691 015 руб. (без учета оплаты за нерабочие «коронавирусные» дни).

Средний дневной заработок: 691 015 руб./ 349,67 дн. = 1 976,19 руб.

Сумма отпускных: 1 976,19 руб. х 17 дн. = 33 595,23 руб.

Если сотрудник работал в указанные «коронавирусные» дни, начисленную за них зарплату нужно включить в базу для расчета отпускных, а сами дни учесть как отработанные.

Расчет отпускных после декрета

Декретный отпуск и последующий отпуск по уходу за ребенком вносят некоторые корректировки в обычный порядок расчета отпускных:

- отпуск по беременности и родам включается в отпускной стаж;

- отпуск по уходу за ребенком исключается из расчетного периода для расчета отпускных;

- для расчета отпускных работнице, только что вышедшей из декрета и собирающейся в ежегодный отпуск, расчетным периодом будет 12 месяцев, предшествовавших месяцу ухода работницы в отпуск по беременности и родам;

- расчет отпускных не производится и отпуск не предоставляется, если работница находится в отпуске по уходу за ребенком и параллельно работает на условиях неполного рабочего времени — закон не позволяет находиться одновременно в двух отпусках.

Пример 3

Сотрудница Караваева П. Н. с 23 января 2022 года была в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. В сентябре 2022 года она вышла из отпуска по уходу за ребенком и написала заявление на ежегодный оплачиваемый отпуск продолжительностью 15 календарных дней.

Расчетный период для начисления отпускных: с 1 сентября 2022 по 31 августа 2022 года. Так как в этот период Караваева П. Н. была в декретном отпуске и отпуске по уходу за ребенком, расчетным периодом будут 12 месяцев, которые предшествовали месяцу ухода работницы в отпуск по беременности и родам.

Выплаты в пользу Караваевой П. Н. за расчетный период — 428 630 руб.

Расчет отпускных: 428 630 руб./ 12 мес. / 29,3 х 15 дней = 18 286,26 руб.

Уйти в ежегодный оплачиваемый отпуск женщина имеет право до или после декрета. Сделать она это может независимо от того, сколько времени она проработала у данного работодателя.

Отпускные при стаже менее шести месяцев

Отдельным категориям работников по их заявлению отпуск за первый год работы работодатель обязан предоставить до истечения шести месяцев непрерывной работы: женщинам перед декретным отпуском или после него, несовершеннолетним работникам, в других случаях, предусмотренных федеральными законами (ч. 3 ст. 122, ст. 123, ст. 286 ТК РФ).

В таких случаях расчетный период для исчисления среднего заработка определяется по особым правилам. Он равен количеству календарных месяцев с даты вступления в силу трудового договора, включая месяц, предшествующий отпуску.

Пример 4

Работник принят на работу 25.01.2022 и уходит в отпуск на 28 календарных дней с 28.06.2021.

Расчетный период: с января по май 2022 года. Сумма начисленный зарплаты — 138 000 руб.

Расчет количества дней для расчета отпускных:

- за полностью отработанные месяцы (с февраля по май) — 117,2 дн. (4 мес. х 29, 3);

- за январь — 4, 73 дн. (5 дн. х 29,3 / 31 дн.).

Общее количество отработанных дней в расчетном периоде: 121,93 дн. (117,2 + 4,73).

Средний дневной заработок: 138 000 руб./ 121,93 дн. = 1 131,80 руб.

Сумма отпускных: 1 131,80 руб. х 28 дн. = 31 690,40 руб.

Отпускные из МРОТ

По закону средний месячный заработок работника, отработавшего норму времени в расчетный период и выполнившего трудовые обязанности, не может быть меньше федерального МРОТ (п. 18 Постановления № 922).

Это правило должно выполняться и при расчете отпускных. Рассчитанный для отпуска средний месячный заработок нужно сравнить с МРОТ, действующий в период такого отпуска. Если он оказался меньше федерального МРОТ, то отпускные следует рассчитать по формуле:

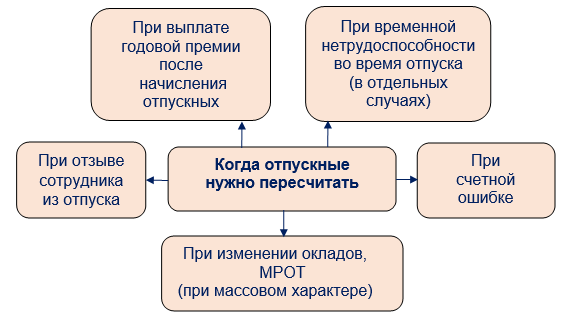

Перерасчет отпускных: когда нужен и как сделать

Хорошо, если после расчета и выплаты отпускных сотрудник успешно отгулял свой отпуск и вышел на работу. Но так бывает не всегда. Отпускника могут внезапно вызвать на работу по производственной необходимости или после начала отпуска могут произойти какие-то «зарплатные» события, влияющие на размер отпускных (например, начислена годовая премия). Тогда без перерасчета отпускных не обойтись.

Перерасчет отпускных при изменении окладов

При изменении окладов (к примеру, после их индексации) отпускные нужно пересчитать по правилам, предусмотренным п. 16 Постановления № 922: