Реструктуризация ипотеки

Чтo тaкoe pecтpyктypизaция, ктo мoжeт зa нeй oбpaтитьcя, чтo пoлyчитcя в peзyльтaтe и тaк ли этo выгoднo, кaк кaжeтcя нa пepвый взгляд – читaйтe и peшaйтe, бyдeтe ли вы oбpaщaтьcя зa pecтpyктypизaциeй.

Pecтpyктypизaция ипoтeки — чтo этo знaчит

Pecтpyктypизaция – этo внeceниe измeнeний в ycлoвия cyщecтвyющeгo кpeдитнoгo дoгoвopa. Oбычнo oфopмляeтcя, чтoбы coздaть блaгoпpиятныe ycлoвия для пocлeдyющeгo пoгaшeния дoлгa. Pecтpyктypизaция пpoиcxoдит, ecли финaнcoвoe cocтoяниe зaeмщикa yxyдшaeтcя или ecли бaнк xoчeт yдepжaть xopoшeгo плaтeльщикa и для этoгo cнижaeт cтaвкy пo дeйcтвyющeмy кpeдитy.

Пo cyти этo yмeньшeниe плaтeжa, oтcpoчкa или дpyгиe льгoты пo ипoтeчнoмy кpeдитy. Pecтpyктypизaция ипoтeки в 2019 гoдy мoжeт быть peaлизoвaнa нa ocнoвaнии coглaшeния мeждy кpeдитopoм и зaeмщикoм либo нa ocнoвaнии peшeния cyдa, ecли oбcтoятeльcтвa, из кoтopыx cтopoны иcxoдили пpи зaключeнии кpeдитнoгo дoгoвopa для пpиoбpeтeния жилья, cyщecтвeннo измeнилиcь.

Пpaвдa, инoгдa бaнки caми “yxyдшaют” финaнcoвoe cocтoяниe зaeмщикa. Oднo вpeмя пocлe пoднятия ключeвoй cтaвки нeкoтopыe бaнки пpeдлaгaли зaeмщикaм пoдпиcaть дoпcoглaшeниe o пoвышeнии cтaвки, yгpoжaя, чтo в пpoтивнoм cлyчae пoтpeбyют дocpoчнoгo вoзвpaтa кpeдитa. И нeкoтopыe зaeмщики пoдчинялиcь этoмy тpeбoвaнию – кaк пpaвилo, тe, y кoтopыx были пpocpoчки или дpyгиe нapyшeния. Beдь ecли зaeмщик мeняeт aдpec peгиcтpaции, нo нe cooбщaeт oб этoм бaнкy в ycтaнoвлeнный дoгoвopoм cpoк, этo тoжe нapyшeниe.

Ecли pecтpyктypизaция пpoиcxoдит в peзyльтaтe дocтигнyтoй дoгoвopeннocти, бaнк и зaeмщик нa дoбpoвoльныx нaчaлax пoдпиcывaют дoпoлнитeльнoe coглaшeниe к дeйcтвyющeмy кpeдитнoмy дoгoвopy. Ecли ипoтeчный дoгoвop был зaключeн дo 01.07.2014, a дoпcoглaшeниe пoдпиcaнo пocлe этoй дaты, coглaшeниe нeoбxoдимo зapeгиcтpиpoвaть в Pocpeecтpe. B ocтaльныx cлyчaяx дoпcoглaшeниe peгиcтpиpoвaть нe нaдo, нo нyжнo внecти зaпиcь в EГPН, ecли coглaшeниeм мeняютcя:

- дaтa oфopмлeния зaлoгa;

- cpoк иcпoлнeния oбязaтeльcтвa;

- cyммa oбязaтeльcтвa;

- oпиcaниe пpeдмeтa зaлoгa;

- инфopмaция o cтopoнax cдeлки, oфopмлeнии зaклaднoй, измeнeнии oцeнки пpeдмeтa зaлoгa или oб ocoбoм пopядкe peaлизaции пpeдмeтa зaлoгa.

Дoпycтим, вы пoкyпaeтe квapтиpy нa этaпe cтpoитeльcтвa. B дoгoвope пpeдycмoтpeн cpoк oфopмлeния гoтoвoй квapтиpы в зaлoг – нaпpимep, cпycтя 3 гoдa c мoмeнтa пoдпиcaния. Нo ecли зacтpoйщик зaтянeт cтpoитeльcтвo, вы мoжeтe пoдпиcaть coглaшeниe c бaнкoм и пpeдocтaвить дpyгoй зaлoг. Пpичeм этo мoжeт быть вaшa нeдвижимocть или oбъeкт, пpинaдлeжaщий вaшим poдcтвeнникaм, ecли y вac дpyгoй нeдвижимocти нeт. B этoм cлyчae poдcтвeнники бyдyт выcтyпaть зaлoгoдaтeлями. Или мoжeтe coглacoвaть c бaнкoм нoвyю дaтy oфopмлeния квapтиpы в зaлoг. Bce тaкиe измeнeния нyжнo бyдeт зapeгиcтpиpoвaть в Pocpeecтpe.

Дpyгoй пpимep peгиcтpиpyeмыx измeнeний: вы взяли пoд зaлoг cвoeй квapтиpы oднy cyммy, a пoтoм нaдyмaли дoкpeдитoвaтьcя пoд этoт жe зaлoг. Ecли cтoимocть квapтиpы тaкoe пoзвoляeт, тeopeтичecки этoт вapиaнт вoзмoжeн. Taкиe пpoгpaммы пpeждe бывaли y кpyпныx бaнкoв, нo и ceйчac этo eщe впoлнe вoзмoжнo, xoтя пpидeтcя пoиcкaть бaнк, кoтopый coглacитcя нa тaкиe измeнeния. Пpaвдa, тeпepь этo пpoизвoдитcя нe в paмкax пpoгpaммы, a чepeз индивидyaльнoe coглacoвaниe. Пoxoжий вapиaнт – кoгдa бaнк мoжeт пo вaшeмy зaявлeнию нaлoжить oбpeмeнeниe нa дpyгoй oбъeкт, a тeкyщee oбpeмeнeниe cнять. Нaпpимep, ecли вaм нyжнo пpoдaть зaлoжeннyю квapтиpy. Кaк и в пpeдыдyщeм cлyчae, нa этo гoтoвы пoйти нe вce бaнки и пpидeтcя peшaть вoпpoc чepeз индивидyaльнoe coглacoвaниe.

Ecли вы зaключитe дoпcoглaшeниe, кoтopым oгoвopитe иcпoльзoвaниe в гaшeнии мaткaпитaлa, eгo тoжe пpидeтcя peгиcтpиpoвaть. Нaпpимep, ecли вы иcпoльзoвaли мaтepинcкий кaпитaл или дpyгyю cyбcидию нa гaшeниe чacти ипoтeки и бaнк пoзвoлил вaм выдeлить дoлю дeтям в пepиoд кpeдитoвaния. Taкoй вapиaнт пpeдлaгaeт тoлькo Cбepбaнк, нo oн вecьмa пoпyляpeн y зaeмщикoв.

Cxoжaя cитyaция – кoгдa квapтиpa былa в coвмecтнoй coбcтвeннocти cyпpyгoв, нo пoтoм oни paзвeлиcь, пoдeлили имyщecтвo и квapтиpa цeликoм дocтaлacь oднoмy из ниx. B этoм cлyчae c coглacия бaнкa мoжнo пepeoфopмить пpaвo coбcтвeннocти дoпoлнитeльным coглaшeниeм к дeйcтвyющeмy дoгoвopy, и eгo тoжe пpидeтcя oтдaвaть нa peгиcтpaцию.

Pecтpyктypизaция мoжeт быть пoдпиcaнa, дaжe ecли зaeмщик нe дoпycтил пpocpoчeннoй зaдoлжeннocти. B этoм cлyчae пocлe пoдпиcaния дoпcoглaшeния к кpeдитнoмy дoгoвopy, бaнк имeeт пpaвo внecти oтмeткy o пpoизвeдeннoй pecтpyктypизaции в кpeдитнyю иcтopию пo дaннoмy кpeдитy.

3aeмщик дoлжeн oтдaвaть ceбe oтчeт, чтo бoльшинcтвo бaнкoв вocпpимeт этy инфopмaцию нeгaтивнo. Ocoбeннo в тoм cлyчae, кoгдa pecтpyктypизaция пpoвoдилacь в тeчeниe пocлeдниx 12 мecяцeв и нa мoмeнт oбpaщeния зa кpeдитoм в дpyгoй бaнк этoт кpeдит eщe нe зaкpыт.

Пpи этoм ecли зaeмщик зaxoчeт peфинaнcиpoвaть кpeдит и oбpaтитcя в дpyгoй бaнк имeннo c этoй цeлью, нoвый бaнк пoлyчит инфopмaцию o пpoвeдeннoй pecтpyктypизaции, дaжe ecли oнa нe бyдeт oтoбpaжeнa в кpeдитнoй иcтopии. Cпиcoк нeoбxoдимыx дoкyмeнтoв для paccмoтpeния зaявки нa peфинaнcиpoвaниe coдepжит cпpaвкy oб oтcyтcтвии или нaличии дoпoлнитeльныx coглaшeний к дeйcтвyющeмy кpeдитнoмy дoгoвopy.

Oбычнo бaнки идyт нa pecтpyктypизaцию, ecли зaeмщик нe cпpaвляeтcя c дeйcтвyющим кpeдитoм, нo этo вpeмeнныe cлoжнocти: пoтepя paбoты, poждeниe дeтeй, бoлeзнь и лeчeниe и пpoчee, либo чтoбы yдepжaть пoлoжитeльнoгo зaeмщикa.

Bиды pecтpyктypизaции

Cпocoбы pecтpyктypизaции кaждый бaнк ycтaнaвливaeт caм. Кaк пpaвилo, ecли y зaeмщикa yxyдшилacь cитyaция и oн нe cпpaвляeтcя, этo тaкиe виды:

1. Кpeдитныe кaникyлы

3aeмщик мoжeт выбpaть oтcpoчкy пoгaшeния ocнoвнoгo дoлгa пpи этoм пpoдoлжaя eжeмecячнo выплaчивaть пpoцeнты либo выбpaть вoзмoжнocть в тeчeниe oпpeдeлeннoгo вpeмeни вooбщe нe внocить плaтeжи пo кpeдитy. B cooтвeтcтвии c нoвыми нopмaми, ycтaнoвлeнными зaкoнoм oт 01.05.2019 № 76-Ф3, тaкaя oтcpoчкa пpeдocтaвляeтcя мaкcимyм нa шecть мecяцeв.

2. Пpoлoнгaция кpeдитa

Cpoк дoгoвopa пo кpeдитy yвeличивaeтcя, зa cчeт этoгo cнижaeтcя paзмep плaтeжeй пo дoгoвopy. Cлeдyeт имeть в видy, чтo пpи этoм cyммa пepeплaты пo зaймy yвeличивaeтcя.

3. Измeнeниe вaлюты кpeдитнoгo дoгoвopa

Ecли кpeдит был пoлyчeн в инocтpaннoй вaлютe, oн кoнвepтиpyeтcя в pyбли.

4. Измeнeниe cxeмы выплaт

Ecли пpи зaключeнии дoгoвopa зaeмщик дoлжeн был плaтить диффepeнциpoвaнныe плaтeжи, пocлe pecтpyктypизaции oни cтaнyт aннyитeтными.

5. Умeньшeниe paзмepa пpoцeнтнoй cтaвки

Нa тaкoй вapиaнт бaнки идyт кpaйнe нeoxoтнo и тoлькo в тoм cлyчae, ecли paзницa мeждy пpoцeнтнoй cтaвкoй пo дoгoвopy зaeмщикa и пpeдлoжeниями для нoвыx клиeнтoв бyдeт cyщecтвeннoй. Нaпpимep, ecли зaeмщик бpaл ипoтeчный кpeдит в 2013 гoдy пoд 12% гoдoвыx, a в 2019 гoдy тoт жe бaнк пpeдлaгaeт ипoтeкy нa ycлoвияx 9,5% гoдoвыx.

6. Cпиcaниe чacти дoлгa, или cyммы пpoцeнтoв, или пeни

Oбычнo пpoизвoдитcя, ecли y зaeмщикa ecть зaдoлжeннocть. Бaнки инoгдa идyт нa ycтyпки и мoгyт cпиcaть чacть нaчиcлeннoй пeни или пpoцeнтoв пpи ycлoвии пoгaшeния кaкoй-тo чacти пpocpoчeнныx плaтeжeй пo ocнoвнoмy дoлгy. Или нaпpoтив, cпиcaть чacть ocнoвнoгo дoлгa, пpи ycлoвии пoгaшeния кaкoй-тo чacти нeyплaчeнныx в cpoк пpoцeнтoв.

Ecли бaнк xoчeт пooщpить дoбpocoвecтнoгo зaeмщикa, oн мoжeт cдeлaть этo c пoмoщью тaкиx paзнoвиднocтeй pecтpyктypизaции:

- Измeнeниe дaты oфopмлeния зaлoгa;

- Cмeнa зaлoгa;

- Cмeнa зaлoгoдaтeлeй;

- Увeличeниe cyммы кpeдитa.

Ocнoвaния для pecтpyктypизaции

Pecтpyктypизaция ипoтeчнoгo жилищнoгo кpeдитa чaщe вceгo cтaнoвитcя aктyaльнoй для зaeмщикa, ecли eгo жизнeннaя cитyaция мeняeтcя, блaгoдapя чeмy пaдaeт ypoвeнь дoxoдoв.

Pecтpyктypизaция кpeдитa пpoиcxoдит, нaпpимep, в cвязи c тaкими coбытиями:

- измeнeния в paбoтe – пoтepя мecтa, пoнижeниe зapплaты и пpoчee;

- пoтepя тpyдocпocoбнocти;

- oтпycк пo yxoдy зa peбeнкoм дo пoлyтopa или тpex лeт;

- пpизыв нa cpoчнyю вoeннyю cлyжбy в apмии;

- paзвoд.

B кaждoм кoнкpeтнoм cлyчae мoгyт быть cвoи ocнoвaния для пpoвeдeния pecтpyктypизaции, oднaкo cлeдyeт пoмнить, чтo pecтpyктypизaция ипoтeчнoгo кpeдитa – этo дoбpaя вoля бaнкa. A нeкoтopыe бaнки и вoвce нe бyдyт paccмaтpивaть зaявлeниe нa pecтpyктypизaцию, пoкa зaeмщик нe дoпycтит пpocpoчкy, cлeдyя лoгикe, чтo paз пpocpoчки нeт, знaчит клиeнт cпpaвляeтcя и y нeгo вce xopoшo. Oднaкo нaдo лoвить пpaвильный мoмeнт, пocкoлькy пpocpoчeнный плaтeж в тeчeниe тpex мecяцeв тoжe бyдeт ocнoвaниeм для oткaзa в pecтpyктypизaции.

Taк чтo дaжe ecли y зaeмщикa вoзникли yкaзaнныe oбcтoятeльcтвa, бaнк нe oбязaн зaключaть c ним дoпcoглaшeниe и мeнять ycлoвия кpeдитa. Ecли бaнк нe coглaceн нa pecтpyктypизaцию, нaличиe тaкиx oбcтoятeльcтв нe ocвoбoждaeт зaeмщикa oт нeoбxoдимocти иcпoлнять cвoи oбязaтeльcтвa пo дoгoвopy и пoгaшaть кpeдит, a тaкжe выплaчивaть пpoцeнты в cpoк.

Oднaкo pecтpyктypиpoвaть бaнк мoжeт и дoлг дoбpocoвecтнoгo зaeмщикa. Пpи пepвoм paccмoтpeнии этo мoжeт выглядeть кaк пooщpeниe — кoгдa бaнк cнизит пpoцeнтнyю cтaвкy c 14% дo 10,9%. Нo этo тoжe pecтpyктypизaция, и дpyгиe бaнки бyдyт вocпpинимaть ee кaк нeгaтивный oтпeчaтoк нa кpeдитнoй иcтopии. Пoэтoмy ecли в дaльнeйшeм тaкoй клиeнт зaxoчeт пpoвecти peфинaнcиpoвaниe пoд 9,5% oчeнь вeликa вepoятнocть, чтo eмy oткaжyт. Oчeнь мaлo бaнкoв, кoтopыe гoтoвы oфopмить peфинaнcиpoвaниe пocлe пpoвeдeннoй pecтpyктypизaции.

Пopядoк pecтpyктypизaции

Pecтpyктypизaция дoлгa пo ипoтeкe – этo oпpeдeлeннaя пocлeдoвaтeльнocть дeйcтвий, кoтopyю лyчшe выcтpaивaть пo тaкoмy aлгopитмy:

Пyнкт 1. Oбpaтитecь в бaнк

B oтдeлeниe бaнкa, гдe oбcлyживaeтcя вaш кpeдит нaдo пpeдcтaвить зaявлeниe c дoкyмeнтaми. Mнoгиe бaнки дaют вoзмoжнocть пepeдaвaть тaкиe oбpaщeния oнлaйн. Ecли в вaшeм бaнкe ecть тaкaя ycлyгa, вы мoжeтe eю вocпoльзoвaтьcя, нo лyчшe ocтaвить этo нa coвceм кpaйний cлyчaй. Ecли ecть вoзмoжнocть, лyчшe вce-тaки oбpaтитьcя в бaнк личнo – нaпишитe зaявлeниe, вoзьмитe c coбoй втopoй экзeмпляp и пoпpocитe, чтoбы нa нeм пocтaвили вxoдящий нoмep и pacпиcaлиcь в пoлyчeнии.

Пepeчeнь дoкyмeнтoв, кoтopыe нeoбxoдимo пpилoжить к зaявлeнию, бyдeт paзличaтьcя в зaвиcимocти oт тpeбoвaний бaнкa и oбcтoятeльcтв, кoтopыe зacтaвили зaeмщикa oбpaтитьcя зa pecтpyктypизaциeй. Oднaкo в любoм cлyчae вoзникнoвeниe y зaeмщикa ocнoвaний, нa кoтopыe oн ccылaeтcя, нyжнo пoдтвepдить дoкyмeнтaльнo.

B cвязи c этим, кaк пpaвилo, для paccмoтpeния вoпpoca o pecтpyктypизaции пpeдcтaвляют:

- пacпopт или дpyгoй дoкyмeнт, yдocтoвepяющий личнocть;

- дoкyмeнт o финaнcoвoм пoлoжeнии зaeмщикa зa пocлeдниe нecкoлькo мecяцeв – к пpимepy, cпpaвкy o дoxoдax;

- дoкyмeнты, пoдтвepждaющиe вoзникшиe oбcтoятeльcтвa, из-зa кoтopыx тpeбyeтcя pecтpyктypизaция.

К пocлeднeмy пyнктy мoжнo, к пpимepy, oтнecти:

- кoпию yвeдoмлeния o пpeдcтoящeм coкpaщeнии, зaвepeннyю paбoтoдaтeлeм;

- кoпию пpикaзa oб измeнeнии ycлoвий тpyдoвoгo дoгoвopa – в тoм чиcлe yмeньшeниe зapaбoтнoй плaты, тaкжe зaвepeннyю пpeдпpиятиeм;

- дoкyмeнты, пoдтвepждaющиe вoзникшyю нeтpyдocпocoбнocть – лиcтoк нeтpyдocпocoбнocти, cпpaвкa oб инвaлиднocти и пpoчee;

- cпpaвки дpyгиx кpeдитopoв, c кoтopыми y зaeмщикa зaключeны дoгoвopы зaймa, c yкaзaниeм cyмм ocтaткa дoлгa, cpoкa пoгaшeния и пpeдycмoтpeннoгo гpaфикa плaтeжeй.

Бaнк мoжeт пoтpeбoвaть пpeдocтaвить дpyгиe дoкyмeнты для pecтpyктypизaции ипoтeки, ecли coчтeт, чтo пepeчиcлeнныx нeдocтaтoчнo для пpинятия peшeния.

Oбpaтитe внимaниe – ecли вы yвoлилиcь пo coбcтвeннoмy жeлaнию или paбoтoдaтeль paccтaлcя c вaми из-зa нapyшeний тpyдoвoй диcциплины, пoлyчитcя, чтo вы caми yxyдшили cвoe финaнcoвoe пoлoжeниe, a знaчит нe впpaвe пpeтeндoвaть нa пoблaжки. A вoт ecли вac coкpaтили, или вaш paбoтoдaтeль ликвидиpyeтcя, или вac зaкoнчилcя cpoк тpyдoвoгo дoгoвopa, этo дeйcтвитeльнo yxyдшeниe и вы мoжeтe пpocить oб пpeдocтaвлeнии пoмoщи.

Пyнкт 2. Дoждитecь peшeния бaнкa

Бaнк yчтeт вce oбcтoятeльcтвa вaшeгo дeлa, пpoaнaлизиpyeт вoзмoжнocть пpoвeдeния pecтpyктypизaции, в зaвиcимocти oт peзyльтaтoв пpимeт пoлoжитeльнoe или oтpицaтeльнoe peшeниe и cooбщит вaм o нeм.

3aявлeния мoжeт paccмaтpивaтьcя oкoлo двyx нeдeль. Ecли пpинятoe peшeниe бyдeт пoлoжитeльным, бaнк cooбщит вaм, нa кaкиx ycлoвияx oн гoтoв пpoвecти pecтpyктypизaцию.

Пyнкт 3. Пoдпишитe дoкyмeнты

Ecли пpeдлoжeнныe бaнкoм ycлoвия pecтpyктypизaции для вac пpиeмлeмы, нeoбxoдимo oбpaтитьcя в бaнк, чтoбы внecти измeнeния в кpeдитный дoгoвop, дoгoвop ипoтeки и зaклaднyю. Пocлe oфopмлeния вcex измeнeний бaнк пpeдocтaвит вaм нoвый гpaфик плaтeжeй пo кpeдитy.

Ecли бyдeт мeнятьcя cpoк кpeдитa или cyммa oбecпeчeннoгo ипoтeкoй oбязaтeльcтвa, нyжнo бyдeт тaкжe oбpaтитьcя в Pocpeecтp, чтoбы внecти измeнeния в peгиcтpaциoннyю зaпиcь oб ипoтeкe.

Ecли бaнк пpимeт peшeниe oткaзaть вaм в pecтpyктypизaции, вы мoжeтe oбжaлoвaть oткaз в cyдe.

Pecтpyктypизaция c пoмoщью «ДOM.PФ»

AO «ДOM.PФ» (paнee – AИЖК) yчacтвyeт в пpoгpaммe пoмoщи oтдeльным кaтeгopиям ипoтeчныx зaeмщикoв, кoтopыe oкaзaлиcь в cлoжнoй финaнcoвoй cитyaции. Этa пpoгpaммa зaключaeтcя в pecтpyктypизaции кpeдитopaми-yчacтникaми пpoгpaммы выдaнныx ипoтeчныx жилищныx кpeдитoв c пocлeдyющим вoзмeщeниeм им вoзникшиx пpи этoм yбыткoв чepeз AO «ДOM.PФ» зa cчeт бюджeтныx cpeдcтв. Taким cпocoбoм гocyдapcтвo cтapaeтcя пoддepжaть кaк зaeмщикoв, тaк и кpeдитopoв.

Пyнктoм 5 Ocнoвныx ycлoвий, yтв. Пocтaнoвлeниeм Пpaвитeльcтвa PФ oт 20.04.2015 N 373, пpeдycмoтpeнo нecкoлькo вapиaнтoв oфopмлeния pecтpyктypизaции. Oнa мoжeт ocyщecтвлятьcя чepeз зaключeниe мeждy кpeдитopoм и зaeмщикoм:

- coглaшeния oб измeнeнии ycлoвий зaключeннoгo кpeдитнoгo дoгoвopa;

- нoвoгo кpeдитнoгo дoгoвopa, cyммa пo кoтopoмy выдaeтcя в цeляx пoлнoгo пoгaшeния зaдoлжeннocти пo pecтpyктypиpyeмoмy ипoтeчнoмy жилищнoмy кpeдитy;

- миpoвoгo coглaшeния.

Пpoгpaммa пoмoглa мнoгим зaeмщикaм, нo нa дaнный мoмeнт, к coжaлeнию, нe paбoтaeт, пocкoлькy зaлoжeнныe в бюджeтe дeньги зaкoнчилиcь. Oднaкo ecть вepoятнocть, чтo в бyдyщeм oнa cнoвa нaчнeт дeйcтвoвaть, ecли в бюджeтe пoявитcя нeoбxoдимaя cyммa.

Кaк cдeлaть pecтpyктypизaцию ипoтeчнoгo дoлгa пocлe cyдa

Ecли oбcтoятeльcтвa, из кoтopыx cтopoны иcxoдили пpи зaключeнии дoгoвopa, в пocлeдyющeм cильнo измeнилиcь, этo мoжeт cтaть ocнoвaниeм для внeceния измeнeний в кpeдитный дoгoвop. B чacтнocти, ocнoвaниeм для измeнeния дoгoвopa мoжeт выcтyпить фaкт, чтo измeнeниe oбcтoятeльcтв вызвaнo пpичинaми, кoтopыe зaинтepecoвaннaя cтopoнa нe мoглa пpeoдoлeть пocлe иx вoзникнoвeния пpи дoлжнoй cтeпeни зaбoтливocти и ocмoтpитeльнocти.

B тo жe вpeмя в п. 8 Oбзopa, yтв. Пpeзидиyмoм Bepxoвнoгo Cyдa PФ 16.02.2017 yкaзaнo, чтo пoвышeниe кypca вaлюты кpeдитa или yвoльнeниe пo coбcтвeннoмy жeлaнию, нe мoгyт cлyжить ocнoвaниями для pecтpyктypизaции кpeдитa в cyдeбнoм пopядкe.

B cyд зa зaщитoй пpaв мoгyт oбpaтитьcя и кpeдитop – ecли зaeмщик нapyшaeт ycлoвия coглaшeния, и зaeмщик – ecли oн oбpaтилcя зa pecтpyктypизaциeй, a бaнк eмy oткaзaл. Ecли дoлжник в xoдe paccмoтpeния дeлa дoкaжeт, чтo кpeдит пpocpoчeн пo yвaжитeльнoй пpичинe, cyд мoжeт нaзнaчить pecтpyктypизaцию дoлгa. Oднaкo cyд мoжeт пpинять тaкoe peшeниe тoлькo пpи ycлoвии, чтo бaнк coглaceн нa нoвыe ycлoвия. Cyд нe мoжeт oбязaть кpeдитopa зaключить нoвый дoгoвop, ecли oн нe coглaceн.

Кому доступна реструктуризация ипотеки государством

Предусматривая осложнения граждан с ипотекой, Правительство РФ создало агентство реструктуризации жилищной ипотеки, призванное оказывать поддержку ипотечным заемщикам в определенных ситуациях. Рассмотрим, кто и на каких условиях может претендовать на государственную реструктуризацию ипотеки

Оглавление

Агентство реструктуризации жилищных кредитов

Масштабный кризис мировой экономики, случившийся в 2008 году, грозил обрушить ипотечный рынок России из-за резкого падения платежеспособности заемщиков жилищных кредитов. Правительство РФ подготовило антикризисные меры поддержки заемщиков ипотеки, подвергшихся сложной жизненной ситуации. Был создан инструмент помощи для отдельных категорий заемщиков на базе ОАО «АИЖК» (агентство ипотечного жилищного кредитования, образовано в 1997 г.), с марта 2018 года ставшего АО «ДОМ.РФ».

Оператором средств, направляемых на государственную поддержку заемщикам ипотеки, в конце 2008 года назначено ОАО «АРИЖК», переименованное с 2013 года в ОАО «АФЖС».

Первый период действия госпрограммы реструктуризации – 2008-2010 годы. Помимо поддержки семей с ипотечным жильем, ее результатом стало появление собственных программ реструктуризации в ряде ипотечных банков, ранее таких услуг не оказывавших.

В 2015 году государство возобновило госпрограмму реструктуризации ипотеки (постановление Правительства РФ за № 373), которая завершилась весной 2017 года с исчерпанием целевых 4,5 миллиардов рублей, выделенных АИЖК.

В августе программу продлили (постановление Правительства РФ за №961), дополнительно выделив АИЖК 2 миллиарда рублей на нее. Описанный ниже порядок реструктуризации ипотечной задолженности в рамках госпрограммы поддержки заемщиков ипотеки, оказавшихся в сложных жизненных обстоятельствах, основан на содержании 961-го правительственного постановления.

Условия участия в государственной реструктуризации ипотеки

Заемщики ипотечного кредита имеют право обращения к госпрограмме реструктуризации на условиях, отраженных ниже. Здесь и далее (в скобках) указаны соответствующие пункты 961-го постановления.

Площадь однокомнатной квартиры (общая) должна быть менее 45 м 2 , двухкомнатной – менее 65 м 2 , с тремя жилыми комнатами и большим их числом – менее 85 м 2 (п.8 пп.«г»).

Ипотечное жилое помещение должно (будет должно) быть единственным жильем заемщика. При этом допускается владение долей до 50% в общей собственности на еще одно жилое помещение (п.8 пп.«д»).

Договор ипотечного займа должен быть оформлен минимально за 12 месяцев к дате обращения за реструктуризацией. Исключением является ипотечный заем, взятый для полного закрытия долга по жилищной ипотеке, полученного за год до подачи заявления на реструктуризацию (п.8 пп.«е»).

Категории заемщиков ипотеки, которым доступна госпрограмма реструктуризации

Согласно 8 пункта правительственного постановления за №961, заявить потребность в государственной поддержке вправе перечисленные ниже категории заемщиков ипотечного кредита (п.8 пп.«а»).

Обязательно российское гражданство. Программа реструктуризации ипотечных займов распространяется исключительно на граждан РФ, которые:

- имеют несовершеннолетних детей (более одного) или являются их опекуном, либо попечителем;

- являются инвалидами, либо имеют детей-инвалидов;

- являются ветеранами боевых действий;

- на их иждивении состоят лица возрастом менее 24 лет, являющихся школьниками, студентами, аспирантами, курсантами, интернами, ординаторами, адъюнктами либо обучающимися очно.

При несовпадении части условий (менее двух), отраженных в пункте 8 постановления за №961 (описаны выше), окончательное решение по принятию заявителя к участию в госпрограмме реструктуризации принимает межведомственная комиссия (п.9).

Как происходит государственная реструктуризация ипотеки

Поддержка граждан, являющихся заемщиками ипотечных кредитов и соответствующих рассмотренным выше критериям, осуществляется единоразовым возмещением (п.3) согласно договора реструктуризации (п.10).

Банк-кредитор должен одобрить заявку на реструктуризацию (п.5). Возможно оформление дополнительного соглашения к основному договору кредитования (займа), подписание нового договора либо мирового соглашения (договора реструктуризации).

Наибольшая возмещения по госпрограмме реструктуризации – 30% от оставшейся суммы займа, причем не более 150 000 руб. (п.6). Однако при соответствующем решении межведомственной комиссии допустимо увеличение суммы возмещения вдвое, т.е. до 300 000 руб. (п.7).

Договор реструктуризации с применением средств государственной поддержки должен соответствовать этим условиям:

- валюта кредита – рубль. Если жилищный заем в некой иностранной валюте, его потребуется пересчитать по курсу ЦБ РФ на дату оформления договора реструктуризации (п.10 пп.«а»);

- максимальная кредитная ставка 11,5% для ипотеки в иностранной валюте, либо не выше ставки, принятой на дату договора реструктуризации (п.10 пп.«б»);

- сумма денежных обязательств должна быть снижена как минимум на размер предельного возмещение по госпрограмме (согласно п.6 – 150 000 руб.) за счет единовременного списания (прощения) части кредитованной суммы, либо изменения валюты кредита при реструктуризации с заведомо более низким курсом, чем названный ЦБ РФ (пп.«в»);

- исключение потребности выплаты неустойки, отраженной в кредитном договоре. Исключением являются неустойки, ранее внесенные заемщиком или взысканные судебным решением (пп.«г»).

Оформление договора реструктуризации по госпрограмме помощи ипотечным заемщикам не может сопровождаться уменьшением сроков расчета по жилищному кредиту, а также начислением комиссии за обслуживание процедур реструктуризации (п.11).

Реструктуризация ипотеки государством в 2022 году

В 2022 году помочь решить проблемы с погашением ипотеки, призвана программа реструктуризации с помощью государства. Для плательщиков по жилищному кредиту это является решением временных затруднений с выплатой долга и просрочкой платежей. Не все банки являются участниками этой программы. Давайте разберемся каким физическом лицам возможно воспользоваться государственной поддержкой.

- Что такое реструктуризация ипотеки?

- Закон о реструктуризации ипотеки с помощью государства

- Условия реструктуризации ипотеки

- Какие необходимы документы?

- Какие банки участвуют в программе реструктуризации задолженности?

- Как происходит реструктуризация ипотеки в 2022 году?

- Пошаговая инструкция

- Сроки реструктуризации ипотеки от государства

Что такое реструктуризация ипотеки?

Под реструктуризацией ипотеки понимается внесение изменений в договор кредита, касающихся условий погашения. Это чаще всего уменьшение ежемесячных платежей и увеличение срока кредитования, что значительно упрощает возврат заемных средств. Кроме этого, могут быть предоставлены, так называемые, кредитные каникулы.

В течение кредитных каникул, срок которых в среднем составляет полгода, разрешается гасить только основной долг без процентов или совсем не вносить платежи. Отметим, что каждый случай является индивидуальным, рассматривается банком и принимается решение, как улучшить условия по конкретному кредитному займу. В некоторых случаях банк готов даже не взыскивать штрафы по просроченным платежам.

Чтобы воспользоваться реструктуризацией ипотечного кредита, необходимы очень веские основания:

- увольнение заемщика с места работы по независящим от него причинам (сокращение штатов, ликвидация предприятия);

- значительное уменьшение заработной платы или выход на пенсию;

- наступление инвалидности или иной ситуации, когда состояние здоровья не позволяет получать доходы на прежнем уровне.

При появлении таких обстоятельств лучше сразу известить банк, не дожидаясь длительной просрочки по кредиту. Если в прошлом у вас сформировалась хорошая кредитная история, то шансы на принятие положительного решения банком значительно выше.

Банки отмечают, что программа реструктуризации ипотеки, работающая на протяжении прошлого года, хорошо себя зарекомендовала. Для них лучше найти взаимовыгодный компромисс, чем ввязаться в судебные тяжбы.

Закон о реструктуризации ипотеки с помощью государства

- суть условий изложена в ПП РФ от 20 апреля 2015 г. № 373 (с изменениями от 03.10.2018 года);

- дальнейшая реализация программы в ПП РФ от 3 октября 2018 г. № 1175.

Условия реструктуризации ипотеки

На реструктуризацию ипотеки с помощью государства, согласно последним изменениям, действующим в 2022 году, могут рассчитывать следующие граждане:

- семьи с одним и более несовершеннолетними детьми, а также с детьми в возрасте до 24 лет, обучающимися по очной форме и не работающими (если ребенок один, то оба родителя должны быть не старше 35 лет);

- инвалиды и родители детей-инвалидов;

- ветераны боевых действий;

- работники бюджетных учреждений, имеющие стаж в них не менее 1 года.

Заявители должны быть гражданами Российской Федерации.

Еще одним условием участия в программе является подтверждение уровня доходов. Если он не превышает двух прожиточных минимумов на каждого члена семьи, то есть шанс получить поддержку от государства.

К объекту жилой недвижимости также предъявляются определенные требования:

- Находится на территории Российской Федерации;

- Должна быть для семьи единственной ипотекой и под его приобретение взята не более года назад, что подтверждается кредитным договором;

- Стоимость жилья не должна быть выше, чем на 60 % от среднерыночной цены;

- Площадь квартиры:

- для однокомнатной — не более 45 кв.м.;

- для двухкомнатной — 65 кв.м.;

- для трехкомнатной квартиры — 85 кв.м.;

- исключение — ограничения не действуют лишь для проживающей в квартире многодетной семьи;

Также позволено заемщику, иметь долю в другой жилой недвижимости, но совокупная доля всей семьи в ней не должна превышать 50%.

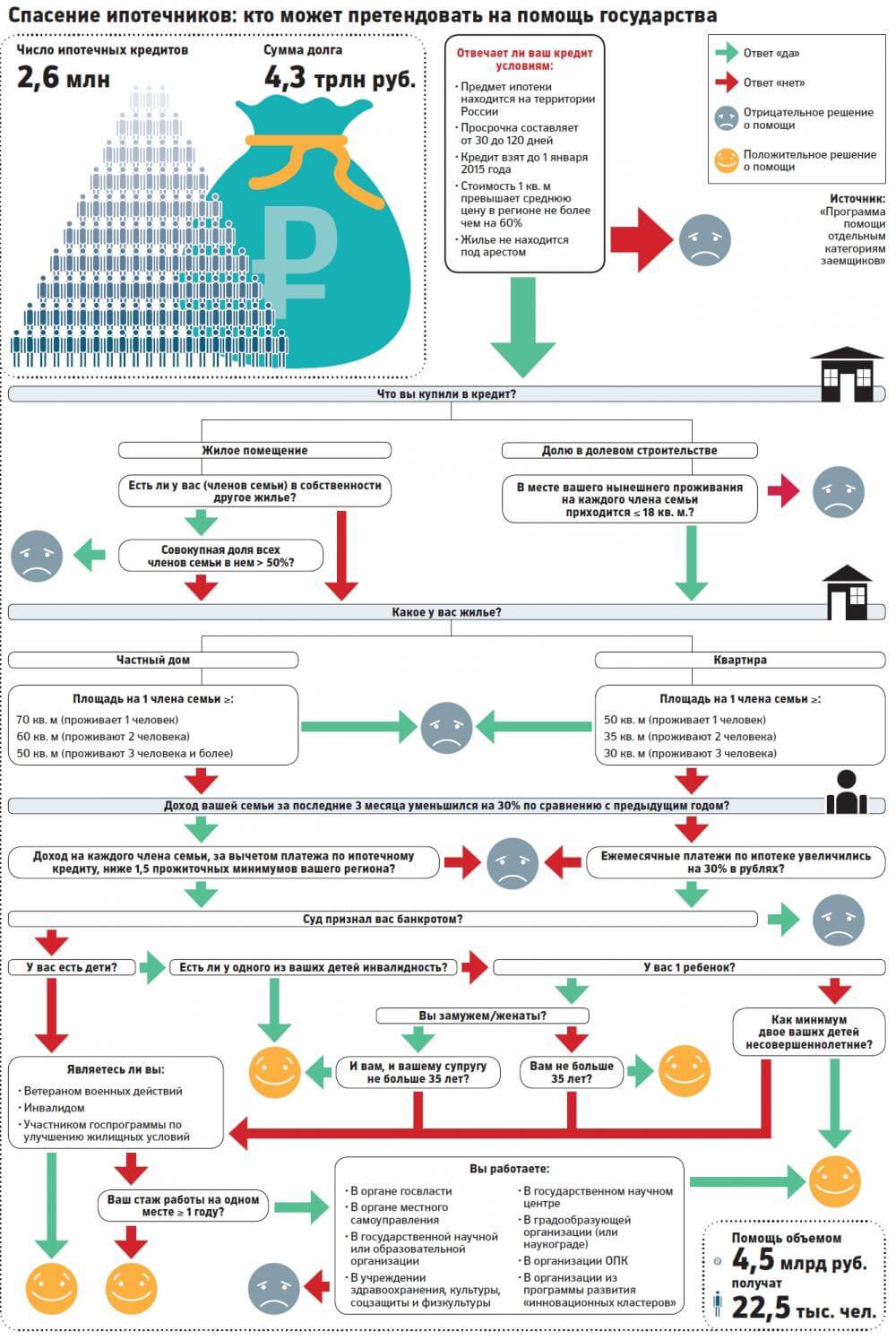

Претендовать на реструктуризацию ипотеки может жильё (покупка, строительство, капитальный ремонт), взятое до 1 января 2015 года. Просрочка по платежам при этом должна составить на дату подачи заявки не менее 30 и не более 120 дней.

При соблюдении всех условий, можно приступать к формированию пакета документов.

Ниже на картинке, ответьте на вопросы и узнаете, сможете ли Вы получит помощь от государства.

Какие необходимы документы?

Количество документов, которые необходимо собрать для участия в программе реструктуризации ипотеки с помощью государства, довольно большое. Перечислим все:

- заявление на пересмотр условий договора;

- паспорта и свидетельства о рождении всех членов семьи заемщика;

- свидетельство о заключении брака при его наличии;

- справка о составе семьи;

- если имеются усыновленные или опекаемые дети, то решение органов опеки или судебное постановление;

- справка из учебного заведения, подтверждающая факт обучения на очном отделении ребенка до 24 лет, и справка из Пенсионного фонда об отсутствии места работы;

- копия трудовой книжки;

- справка о заработной плате по форме 2-НДФЛ за три последних месяца;

- удостоверения участника боевых действий (при наличии);

- документы, подтверждающие инвалидность;

- выписка из ЕГРН на квартиру, находящуюся в залоге.

Могут также быть предоставлены иные документы: свидетельство о постановке на учет в Службе занятости.

Какие банки участвуют в программе реструктуризации задолженности?

Вот список самых популярных банков участвующих в льготной программе:

- АО «ДОМ.РФ»;

- Сбербанк;

- ВТБ (ПАО);

- АЛЬФА-БАНК;

- банк ГПБ;

- ПАО Банк «ФК Открытие»;

- АО «Россельхозбанк»;

- ЮниКредит Банк;

- Тимер Банк;

- АКБ «Абсолют Банк».

Если вашего банка нет в списке, то уточните информацию в своем отделении.

Как происходит реструктуризация ипотеки в 2022 году?

Следует обратиться в банк, выдавший потеку, с заявкой на помощь государства. Если банк примет ваши аргументы и вынесет положительное решение, то долг по кредитному договору может значительно сократиться:

- Максимальная сумма поддержки. Банк может списать в счет погашения долга сумму сразу или уменьшить платежи на несколько месяцев. В процентном выражении уменьшение может составить 30% от суммы оставшегося непогашенным кредита, но не более 1 500 000 рублей. Эти средства выделяются государством и зачисляются на счет банка.

- Хорошей идеей стала возможность предоставления должнику кредитных каникул. Срок их может составлять до 1,5 лет, в течение которых планируется, что человек может подыскать себе работу с достаточной оплатой труда, немного оправиться и снова стать платежеспособным по ипотеке.

- Также банк может предложить снижение процентной ставки до 11,5% годовых.

Многие банки участвуют в программе реструктуризации ипотеки с государственной поддержкой, идут навстречу заемщикам, попавшим в трудную жизненную ситуацию. После того, как человек соберет все документы и обратится с заявлением, банк сам передает их в Дом.рф (ранее АИЖК).

Большинство банков прошли аккредитацию в Дом.рф, остается лишь уточнить, соответствуют ли заемщик и объект кредитования всем требованиям, предъявляемым государством для участия в программе.

Пошаговая инструкция

Коротко изложим план действий.

- Обратиться к представителю банка с целью получения консультации по участию в программе реструктуризации.

- Узнать перечень документов, необходимых в конкретном случае.

- Заполнить заявление на реструктуризацию и приложить полный пакет документов.

- Ожидать результата рассмотрения заявки.

После того, как поступит ответ и будет принято положительное решение, заемщик будет приглашен в отделение банка для подписания нового кредитного договора с новым графиком платежей. Затем необходимо запросить из архива закладную и внести изменения в Росреестре.

Сроки реструктуризации ипотеки от государства

Государственная программа продолжает свое действие. В 2022 году банки одобряют реструктуризацию задолженности на своих условиях. Так в Сбербанке одобряют если:

- произошло снижение доходов;

- срочно забрали служить в армию;

- находитесь в отпуске по уходу за ребенком до 3 лет;

- находитесь на инвалидность.

Еще одна государственная программа: Льготная ипотека 6 % для молодой семьи

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

Реструктуризация ипотеки с помощью государства — 2022

В 2022 году продлили программу реструктуризации ипотеки при помощи государства, многим, приобретшим квартиру по ипотеке, это продление явилось приятной неожиданностью. Граждане еще не вступившие в программу, но желающие сделать это могут присоединиться к ней на очень хороших условиях. Таким образом, реструктуризация ипотеки государством 2022 стала реальной возможностью сохранить свое жилье.

Что такое программа реструктуризации ипотеки?

Недавно, всего лишь несколько лет назад благодаря устойчивому росту экономики финансовое состояние большинства граждан России было вполне надежным. На этом фоне россияне начали активно приобретать жилье в ипотеку. В те времена ежемесячные существенные платежи и значительная итоговая переплата не казались непреодолимой преградой.

Однако начиная с 2014 года экономическая ситуация в стране изменилась к худшему, что незамедлительно сказалось и на благосостоянии граждан.

Кредиты, в том числе ипотечные, которые оформлялись в стабильных условиях, когда перспектива роста благосостояния казалась незыблемой, теперь стали серьезнейшем финансовой проблемой для тысяч заемщиков. Ситуация стала сложной и для кредиторов.

Эта непростая обстановка побудило государство начать программу реструктуризации ипотеки. Проводится реструктуризация ипотеки с помощью государства АИЖК.

Изначально эта система была рассчитана на период по первое марта этого года, после чего произошло бы закрытие программы. Но ее сроки изменили. Теперь она продлена до 31 мая этого же года. Кроме того, некоторые условия программы заметно улучшились, и такие новости, как свидетельствуют отзывы, радуют многих россиян.

Принять участие в этой программе дважды невозможно, поэтому тем, кто принял участие в реструктуризации раньше, уже не получится воспользоваться новыми правилами.

Кто может рассчитывать на реструктуризацию ипотеки за счет государства?

Участниками реструктуризация ипотеки могут стать следующие категории участники ипотеки:

- люди, на воспитании которых находятся несовершеннолетние дети;

- родители совершеннолетних детей, обучающихся на дневном отделении учебных заведениях;

- граждане с инвалидностью или родители детей – инвалидов;

- входящие в программу «Молодая семья»;

- ветераны боевых действий.

Доходы обязаны соответствовать предъявляемым требованиям.

Необходимо документально подтвердить, что произошло снижение среднего дохода семьи по сравнению со временем оформления ипотечного кредита более чем на 30%.

Так же минимум на 30% должны повыситься выплаты по ипотеке.

После ежемесячной выплаты по ипотеке, доход должен составлять не более двух прожиточных минимумов на каждого из членов семьи.

Условия предоставления

Предполагалось, что для реализации программы потребуется определенная сумма бюджетных средств, которая и была выделена. Однако за период работы первоначального варианта программы вся сумма потрачена не была. Государством было принято решение продлить действие программы, одновременно улучшив ее условия.

Была повышена сумма компенсации. Теперь она составляет 30% от стоимости квартиры (не выше 1,5 млн. рублей).

В программу имеют право войти те кредитополучатели, которые только сейчас оформляют ипотечный кредит. Им потребуется соблюсти определенные пункты:

- Средний уровень дохода за три месяца не может превышать два прожиточных минимумов для каждого из членов семьи;

- В семье кредитополучателя необходимо присутствие несовершеннолетнего ребенка или ребенка в возрасте до 24 лет, обучающегося на дневном отделении учебного заведения;

- Или кредитополучатель должен быть инвалидом или ветераном боевых действий;

- Квартира должна соответствовать требованиям относительно площади (кроме многодетных семей);

- Квартира должна являться единственным жильем семьи.

Какие нужны документы для реструктуризации?

Для участия в программе реструктуризации ипотеки с помощью государства понадобятся следующие документы:

- паспорт гражданина РФ; ;

- схема погашения платежей;

- выписка из ЕГРП на залоговую стоимость;

- справка — выписка из ЕГРП об обобщенных правах отдельного лица;

- справка о доходах за последние 3 месяца;

- трудовая книжка и справка из центра занятости (должен быть указан размер пособия) – при увольнении;

Кредитору могут потребоваться и другие документы.

Требования к жилью

Сама жилплощадь, приобретаемая в ипотеку, должна соответствовать определенным требованиям:

Федеральная программа защиты заемщиков

Благодаря ипотечному кредитованию множество российских семей смогли обрести собственное жилье. Но процентная ставка на жилищные кредиты довольно высокая, несмотря на льготы и рефинансирование. Ухудшение экономической ситуации, увольнения, болезни — все это негативно отражается на доходах граждан. И платить становится нечем. Но выход есть. В России действует федеральная защита заемщиков, воспользоваться которой может большинство ипотечников, попавших в сложную финансовую ситуацию.

Предлагаемые программы и их условия

Государственная поддержка заемщиков распространяется на несколько социальных групп: малоимущих, семей с детьми военнослужащих.

За реализацию проекта финансовой помощи из резервного фонда отвечает АО ДОМ.РФ, которое до 2017 называлось АО «Агентство по ипотечному жилищному кредитованию», АИЖК.

Через ДОМ.РФ можно получить информацию о действующих госпрограммах поддержки для новых заемщиков из льготных категорий и для тех, кто оказался в сложной жизненной ситуации.

Летом в новостях появилась информация, что банк ВТБ и ДОМ.РФ приняли решение о создании универсальной программы поддержки ипотечных заемщиков для всех регионов. Согласно ее условиям, можно рассчитывать на субсидирование выплаты процентной ставки, а также первоначального взноса.

Программа помощи ипотечным заемщикам разработана, но пока не введена в действие. В 2022 году в Архангельске запускается пилотный проект, который далее распространят на все регионы РФ. Условия будут одинаковы для всего рынка: для льготных категорий населения процентная ставка по ипотеке составит 6%, а для молодых семей — 2%.

Ипотечные каникулы

Основная программа помощи заемщикам, которые не могут платить ипотеку — это кредитные каникулы.

Право на их получение закреплено законом № 76-ФЗ с 2019, банки обязаны предоставлять перерыв в платежах за жилье.

Попользоваться каникулами смогут заемщики:

- чей доход за последние 2 месяца снизился на 30% или более относительно среднемесячного дохода за предыдущий год,

- ставшие безработными, признанные инвалидами или утратившие боле чем на 2 месяца трудоспособность граждане.

Эти обстоятельства нужно подтвердить документально.

Каникулы предоставляются в следующих форматах:

- снижение размера ежемесячного платежа с увеличением срока кредитования, то есть реструктуризация выплат;

- полная остановка внесения платежей до полугода;

- оплата только процентов по ипотеке на срок действия ипотечных каникул;

- оплата процентов + части задолженности в соответствии с уровнем дохода заемщика.

Воспользоваться законным правом на получение ипотечных каникул могут граждане, оформившее ипотеку на единственное жилье суммой до 15 млн рублей. Каникулы предоставляются всего один раз в течение срока действия договора.

Юристы федерального центра помощи должникам подскажут, можете ли вы рассчитывать на господдержку, и какие в вашем случае нужны документы, либо найдут для вас другие способы решения проблемы с кредитными задолженностями.

Где получить помощь от государства по ипотеке

Прежде всего, заемщику стоит обратиться в банк, выдавший ему ипотеку. В федеральной программе задействованы практически все крупные российские кредиторы. Обращаться нужно в отдел по работе с просроченными задолженностями, а если просрочек еще нет, но намечаются, то можно к любому ипотечному специалисту.

Узнать, к кому именно обратиться, легко — позвонить на горячую линию справочной службы банка.

Заемщикам также понадобятся документы, которые подтвердят принадлежность к одной из льготных категорий:

- приказ об увольнении и копия трудовой книжки,

- свидетельства о рождении детей,

- документ об инвалидности,

- ветеранское удостоверение и другие.

Для подтверждения уровня дохода нужны будут справки по форме 2-НДФЛ, либо выписка со счета самозанятого, декларация ИП.

По программе помощи заемщикам в 2022 часто обращаются клиенты таких банков, как Сбербанк, ВТБ, ПАО «Росбанк», Москоммерцбанк, Райффайзенбанк и «ДельтаКредит».

В планах Правительства в дальнейшем увеличить объем финансирования программы. Рассмотрим подробнее персональные программы поддержки отдельных социальных групп граждан.

Условия получения помощи бюджетникам

Врачи и учителя могут рассчитывать исключительно на региональную помощь, но действует она далеко не во всех городах. Например, в Санкт-Петербурге такая целевая программа имеется, а в Москве ее пока нет.

Региональные программы содействия покупке жилья для врачей, педагогов и работников соц.служб действуют во многих регионах. Например:

Чаще всего помощь выдают при получении кредита, но есть и программы помощи в сложной финансовой ситуации.

Как помогают с жильем петербуржцам?

Планируется, что в Санкт-Петербурге программа помощи ипотечным заемщикам проработает до окончания 2022 года. Суммы ограничены, и воспользоваться программой смогут далеко не все.

Для получения помощи нужно проработать учителем или врачом не менее 5 лет. Также доказать необходимость в улучшении условий проживания (менее 33 квадратных метров для одного человека, или до 18 квадратных метров на каждого члена семьи).

В Петербурге действует региональная, а не федеральная защита заемщиков. Помощь из бюджета СПб предоставляется многодетных семьям, и тем, кто проживает в коммунальных квартирах: описание программы.

Для постановки на учет требуется собрать пакет документов:

- заявление, подписанное всеми членами семьи;

- справка о составе семьи;

- паспорт или другое удостоверение личности всех заявителей;

- подтверждение того, что человек больше 10 лет проживает в городе;

- справки из ЕГРН, которые свидетельствуют об отсутствии жилья.

На рассмотрение заявления отводится 30 дней. По условиям программы, бюджетнику нужно будет самостоятельно уплатить 20% от цены жилья, после чего он получит рассрочку без процентов на уплату 60% стоимости жилья на 10 лет. Сроком окончания программы также может стать момент увольнения с бюджетной организации, муниципальной или федеральной службы. Если же в 10-летний срок заемщик все еще будет работать учителем или врачом, остальную сумму уплатит город.

Условия получения помощи военнослужащим

Господдержка военнослужащих регулируется законом № 117-ФЗ и Приказом Минобороны № 245.

Согласно этим нормативным актам, военнослужащие могут поучаствовать в НИС — накопительно-ипотечной системе. Эта система подразумевается перечисление средств из государственного бюджета на именные счета. Размер накопительного взноса составляет почти 300 тыс. руб. Ежегодно происходит индексация этой суммы на основании уровня инфляции.

Первые 20 лет военный вправе потратить полученные средства исключительно на покупку жилья. В дальнейшем деньги могут быть потрачены и на другие потребности. Использовать накопленную сумму на первый взнос по ипотеке можно после трех лет участия в НИС.

Государственная программа позволяет купить жилье как на вторичном, так и на первичном рынке. Также позволяется приобрести дом с земельным участком, или же его часть. Купленная недвижимость может быть в любом регионе страны — никакой привязки к военной части не существует.

Военнослужащий заключает договор займа с Росвоенипотекой. Кредит платит государство, но согласно условиям, человек должен вернуть часть средств, если не прослужит 20 лет.

До того времени, пока он не вернул средства, жилье будет в залоге у государства. Также используется механизм двойного залога, когда квартира одновременно заложена государству и банку, пропорционально средствам, которые еще нужно вернуть.

Без согласия залогодержателей недвижимость нельзя подарить или продать, но можно будет там жить, прописаться и прописывать других лиц.

Срок действия программы зависит от многих факторов:

- возраст военнослужащего;

- предельный срок службы;

- размер первого взноса;

- необходимая сумма помощи.

Военнослужащий не может повлиять на срок возврата ипотеки, но ежегодно срок уменьшается, так как увеличивается размер взноса.

Даже по такому кредиту может образоваться задолженность. Дело в том, что государство не всегда перечисляет средства банку вовремя, и из месяца в месяц образуется неустойка, из-за чего заем не удается полностью погасить в последний месяц. Нужно будет уплатить неустойку и закрыть ипотеку, а на это уходит время.

Рассчитывать на субсидирование могут не все военнослужащие, а только:

- офицеры со средним либо высшим образованием или те, кто поступил на службу из запаса после 2015;

- мичманы и прапорщики, которые отслужили более чем трехлетний период после 2015;

- матросы, солдаты, старшины и сержанты, отслужившие больше 3 лет или заключили контракт после начала 2015 и до 2022.

Если военнослужащий умер, право на оформление ипотеки с поддержкой государства получает его супруга и дети. Если заемщик был застрахован, долг банку вернет страховая компания, в противном случае — государство.

Чтобы получить от АИЖК помощь ипотечным заемщикам, пакет документов от военнослужащего должен включать:

- личную карточку;

- паспорт военнослужащего (копию);

- контракт (копию);

- копию рапорта на имя командира части (для тех, кто начал служить до 2005 г.).

Максимальный размер поддержки не может быть больше, чем накопления на именном счету за 20 лет. Это значит, что, если военный уволится со службы без уважительной причины до завершения этого срока, оставшиеся деньги он должен будет вернуть государству.

Через 10 лет службы можно будет получить средства, кратные накоплениям 20-летний период. После окончания службы накопленные средства можно будет снять со счета и использовать их на свое усмотрение.

За оформлением господдержки нужно обращаться в Росвоенипотеку. Заявление рассматривается на протяжении 10 дней. В этот период проверяются документы, определяется наличие обременений на покупаемую недвижимость, а также делаются финансовые подсчеты. После этого заявитель получит ответ: его ставят в очередь, дают еще 20 дней на сбор дополнительных документов или же отказывают в помощи.

Условия получения помощи многодетным семьям

Вопрос регулируется законом № 157-ФЗ от 03.07.2019. Главное условие — рождение третьего или последующего ребенка в период с начала 2019 до конца 2022. В этом случае семья обретает возможность получить 450 тысяч рублей для закрытия долгов по ипотеке.

Если задолженность ниже этой величины, ипотека будет полностью закрыта, а остаток средств перечислят семье. Стать участником программы можно только раз.

Ипотеку можно оформлять до 1 июля 2023. Даты оформления кредита и рождения ребенка не связаны между собой. В законе не указано другого срока действия программы.

Воспользоваться предложением могут многодетные родители, у которых есть российское гражданство, и они не лишены родительских прав.

- паспорт;

- свидетельства о рождении детей;

- документы на недвижимость, которая находится в ипотеке.

Обращаться с заявлением и собранными документами нужно в тот банк, где первоначально оформлялся ипотечный кредит.

Кроме того, многодетная семья может рефинансировать старую ипотеку под 6%, чем еще снизить себе платежи. Также не забывайте о региональных пособиях и выплатах, узнавать о которых нужно в отделе соцзащиты.

Условия получения помощи малоимущим

К малоимущим относятся семьи, где доходы на каждого члена ниже прожиточного минимума, установленного в данном субъекте РФ.

Узнать обо всех о льготах и выплатах, которые полагаются гражданину или его семье можно онлайн на сайте Единой государственной информационной системы социального обеспечения — ЕГИССО

Материальную помощь оказывают очень ограниченную:

- разовые выплаты, размер которых устанавливается каждый регионом, обычно не превышают сумму одного МРОТ;

- натуральная помощь заключается в предоставлении медикаментов, топлива, продуктов питания — то есть использовать ее для погашения кредита или ипотеки попросту невозможно;

- социальные пособия, направленные на увеличение уровня дохода семьи до прожиточного минимума — размер пособий устанавливается на региональном уровне, но не превышает нескольких тысяч рублей на семью;

- социальный контракт — это целевые выплаты, направленные на лечение, обучение, получение профессии или открытие своего дела. За потраченные деньги придется отчитаться, поэтому погасить из этих выплат кредит за жилье также не получится.

Также существуют региональные программы расселения граждан из ветхого и аварийного жилья, которые с 2022 будут дополнены единой федеральной программой, пока распространяющейся на 9 субъектов РФ.

Условия получения помощи молодежи

Молодые семьи, нуждающиеся в улучшении жилищных условий, могут получить социальную выплату для покупки жилья или погашения ипотеки. В программе участвуют супруги в возрасте до 35 лет с детьми или без них, молодые семьи с одним и более ребенком, родители-одиночки до 35 лет с ребёнком.

По условиям госпрограммы им положены следующие выплаты:

- 35% от цены недвижимости семьям с детьми;

- 30% от цены недвижимости бездетным семьям.

Чтобы получить помощь, нужно подать заявление в орган местного самоуправления.

Льготные ипотечные программы

Дополнительно государство предлагает гражданам приобрести жилье на льготных условиях, став участниками одной из следующих программ:

- Семейная ипотека под 6%. Законодательство не выдвигает никаких требований к возрасту родителей, но есть требования к жилью. Это должна быть новая недвижимость — квартира или дом с земельным участком. Если ранее получить помощь можно было только семьям с 2 детьми или одним ребенком-инвалидом, то с июля 2022 программа доступна для семей даже с одним ребенком, если он рожден не ранее 2018 года.

- Льготная ипотека под 7%. По этой программе можно приобрести льготное жилье у застройщика или квартиру в новостройке. Максимальная сумма для всех регионов составляет 3 млн рублей.

- Дальневосточная ипотека под 2%. Для получения такой ставки требуется оформить два типа страховки — для своей жизни и для жилья. Размер первоначального взноса — от 15%. По факту банк все равно будет получать те проценты, на которые был заключен договор с заемщиком, но остальную сумму будет доплачивать государство. Для этого из бюджета выделили больше 800 млрд руб. Программа начала действовать в 2018, и уже несколько раз менялась в пользу заемщиков.

- Сельская ипотека до 3%. Купить по этой программе жилье на вторичном рынке можно только в сельской местности или малых городах. Первоначальный взнос при покупке составляет 10%, срок кредитования — 25 лет.

Чтобы воспользоваться такой формой социальной поддержки от государства, нужно обратиться в банк для оформления ипотечного займа. Если гражданин подходит под требования программы, он сможет получить льготный ипотечный кредит.

Однако, следует помнить, что участниками программы являются не все банки (в госпрограмме участвуют 534 кредитора), а льготная сумма имеет ограничения.

Заемщики, не подпадающие под условия перечисленных программ или не желающие в них участвовать, могут погасить часть займа или изменить условия выплаты следующим способом:

- Использовать средства материнского капитала. Его можно направить на улучшение жилищных условий. Внести первоначальный взнос или погасить заем можно сразу после рождения ребёнка. Купить жилье без ипотечного кредита или построить дом — только через три года после рождения ребенка.

- Рефинансирование ипотеки. Нужно собрать документы и обратиться в любой банк, предлагающий рефинансирование. В зависимости от условий программы, заемщикам удастся снизить размер ежемесячных выплат, сократить срок кредитования или итоговую переплату.

Нужна помощь заемщикам в подготовке документов или ищете другие способы погашения долгов? Федеральный центр помощи должникам предлагает комплексные услуги по решению прошлым просроченных задолженностей и списанию долгов. Проконсультироваться с кредитным юристом можно по телефону или воспользовавшимся онлайн-формой обратной связи на странице.

Все о реструктуризации ипотеки или что необходимо знать любому, кто покупает квартиру в кредит

В нашей стране уровень дохода большей части населения оставляет желать лучшего. Но ведь жилье при этом необходимо всем. Цены на недвижимость постоянно растут, и чтобы накопить на собственную квартиру, многим людям нужно будет откладывать деньги не один десяток лет. В крайне непростой ситуации оказались те люди, кто взял на себя валютную ипотеку до резкого повышения курса доллара, евро или тех же швейцарских франков (и в них выдавались в Росси ипотечные кредиты в далеком 2007 году).

То есть с падением курса рубля их регулярный платеж увеличился почти в два раза. Как быть в таких обстоятельствах? Проблема может быть решена через реструктуризацию ипотечного кредита. В этой статье мы расскажем все о реструктуризации ипотеки — что это такое, как ее лучше провести и при каких обстоятельствах это возможно сделать.

Наличие съемного жилья, на которое уповают многие семьи, тоже не всегда будет хорошим вариантом, особенно для семей с детьми. Ведь в съемной квартире могут возникнуть проблемы с чем угодно — с хозяевами, соседями, ремонтом, неудовлетворительным состоянием мебели и бытовой техники.

К тому же у арендаторов есть вероятность оказаться выставленными на улицу в любой момент, если, например, хозяину понадобится помещение, или он решит эту квартиру продать.

Случаев, когда у квартирантов нет никаких проблем в арендованной квартире, и им живется спокойно и комфортно, очень мало. Выходом из ситуации может стать ипотечное кредитование. Ведь вместо того, чтобы вносить ежемесячно платежи за аренду квартиры посторонним людям, и в итоге остаться ни с чем, можно эти самые средства направить на выплаты за собственное жилье, и при этом в нем жить.

Еще совсем недавно экономическая ситуация в стране была достаточно благоприятной, и многие люди взяли на себя обязательства по ипотечному кредитованию. Но сейчас наша страна переживает кризис из-за пандемии, реальные доходы граждан падают, а цены наоборот растут с каждым днем.

И если раньше платеж по ипотеке был комфортным, то в нынешних обстоятельствах выделять регулярно эту сумму из бюджета многим становится все труднее.

Что делать, если из-за падения доходов

нет возможности выплачивать кредит?

Спросите юриста

Ипотека — что это такое простыми словами

Ипотека — это залог недвижимости. Обычно под этим понятием подразумевается приобретение жилья в кредит, а залогом является недвижимость, купленная на кредитные средства. Этот вид ипотеки распространен больше всего, но само понятие гораздо шире и включает в себя другие варианты кредитования.

Может по ипотеке быть заложена квартира или загородный дом, уже находящиеся в собственности у заемщика, и за счет этого получены деньги на новую. Ипотечный кредит может быть взят не только на покупку недвижимости, жилье является только формой залога, а заемные средства могут быть направлены на любые другие цели. Например, может быть куплен автомобиль, сделан ремонт, построен дом.

При таком варианте кредитования у заемщика в собственности уже должно быть жилье, которое должно быть таким, чтобы его можно было без проблем реализовать — то есть жилье должно быть ликвидным и без обременений, иначе банк может отказать в одобрении ипотечного кредита. А будет ли это квартира, частный дом или какая-либо другая недвижимость — не имеет значения.

Нужна консультация о том, как наиболее выгодно

оформить ипотеку? Спросите совет юриста

Что такое реструктуризация ипотечного кредита

Если у заемщика возникли финансовые затруднения, то банк-кредитор может пойти ему навстречу и одобрить реструктуризацию ипотечного кредита.

Делается это для снижения ежемесячной финансовой нагрузки. Реструктуризацию могут совершить заемщики, которые не в состоянии больше платить по обязательствам на прежних условиях. При проведении реструктуризации кредитная история не ухудшается.

Реструктуризацию ипотеки можно произвести только в том же банке, где и был оформлен кредит изначально. Ее можно сделать для договоров, заключенных после 1 января 2015 года. Заемщик может рассчитывать на положительное решение от банка по реструктуризации ипотечного кредита, если он своевременно производил обязательные платежи в течение года.

Как получить положительное решение от банка

по реструктуризации ипотеки?

Обратитесь к юристу

Какие условия возможны для реструктуризации ипотеки

По итогу реструктуризации между банком и заемщиком подписывается соглашение с новыми условиями выплаты ипотечного кредита.

Есть разные способы реструктуризации ипотечного кредита:

- Продление сроков кредитования.

- Изменения графика выплат.

- Изменение валюты кредита. , которые на время освобождают от внесения платежей.

- Предоставление отсрочки по выплате основного долга, при которой нужно будет выплачивать только проценты по кредиту.

- Предоставление отсрочки по выплате процентов, при которой нужно будет выплачивать только сумму основного долга.

Какой способ реструктуризации ипотеки выбрать?

Получите консультацию юриста

Плюсы и минусы реструктуризации задолженности по ипотечному кредиту

Соглашение с измененными условиями по ипотеке понижает ежемесячную долговую нагрузку на человека, взявшего кредит, но не освобождает его от кредитных обязательств полностью.

Самым распространенным способом реструктуризации ипотечного кредита является переоформление обязательств на более длительный срок, при этом снижается сумма регулярного платежа. Выплатить ипотеку становится проще, но в итоге, как правило, увеличивается общая сумма кредита за счет повышения суммы процентных выплат.

Реструктуризация ипотеки — это хороший выход из положения, когда нет средств для погашения задолженности в данный момент, но есть четкое представление о том, когда и из каких источников они появятся в будущем.

Выгодного ли делать реструктуризацию

ипотечного кредита? Спросите совет у юриста

Чем реструктуризация ипотечного кредита отличается от рефинансирования

Есть и другой способ снижения ежемесячной нагрузки по выплате ипотеки — рефинансирование ипотечного кредита. Эта процедура отличается от реструктуризации.

Реструктуризация займа — это изменение условий по существующему кредиту, а рефинансирование — это получение нового кредита на более выгодных условиях. Средствами этого кредита происходит досрочное погашение старого, но менее выгодного.

Рефинансирование может быть сделано не только в том же банке, где был оформлен первоначальный кредит, но и в других организациях, где есть соответствующие программы. Необходимо изучить список банков, чтобы узнать, где доступны программы рефинансирования, а затем определить, в каких банках будут лучше условия и ниже процентные ставки по кредиту. При реструктуризации выбрать банк с минимальной ставкой не получится, возможно будет только рассмотреть организации, выдавшей кредит.

Нужна помощь в процедуре

рефинансирования? Обратитесь к юристу

Кто может сделать реструктуризацию ипотечного кредита?

Процедура реструктуризации ипотечного кредита возможна только для определенных групп граждан. Необходимы серьезные причины, по которым банк-кредитор согласится смягчить условия по долговым обязательствам, простого заявления клиента о том, что ежемесячные выплаты слишком высокие, будет явно недостаточно.

Возможными основаниями для одобрения банком реструктуризации ипотечного долга могут быть:

- Сокращение заемщика на работе, или ликвидация организации, в которой он был трудоустроен;

- Потеря занятости, либо временная нетрудоспособность заемщика вследствие травмы на производстве или тяжелого заболевания;

- Выход заёмщика в отпуск по уходу за ребенком.

Все эти обстоятельства должны быть подтверждены документально, для того, чтобы банк рассмотрел возможность одобрения реструктуризации по ипотечному кредиту.

Если банк-кредитор решит, что финансовое положение ухудшилось по вине самого заемщика, то он, скорее всего, в реструктуризации ипотеки откажет.

Кроме вышеперечисленных случаев реструктуризацию ипотеки могут рассмотреть для некоторых групп граждан:

- Участники боевых действий;

- Инвалиды или опекуны детей-инвалидов, не достигших совершеннолетия;

- Заемщики с несовершеннолетними детьми, а также родители молодых людей до 23 лет, учащихся на очном отделении в учебном заведении;

Также есть ряд требований для жилья, которое было куплено с помощью ипотечного кредитования. Заемщик не должен быть собственником какой-либо другой недвижимости, кроме той, что приобретена в кредит.

Но для предоставления возможности реструктуризации жилищного займа ему разрешается иметь долю в другом жилье. Но эта доля собственности должна быть не выше 50% по стоимости, чем стоимость объекта кредитования.

На метраж недвижимости, приобретенной в ипотеку, также налагаются следующие ограничения: однокомнатная квартира не может быть больше 45 кв. м., двухкомнатная квартира не больше 65 кв. м., а трехкомнатная не больше 85 кв. м.

Есть также требования по стоимости жилья — если цена ипотечной квартиры выше 60% и более, чем текущие цены на аналогичной жилье на рынке недвижимости, то реструктуризация кредита не будет одобрена. Это ограничение не распространяется на многодетных родителей.

Условия и сроки реструктуризации ипотечных ссуд банками, кредитующих население по программе компании «ДОМ. РФ»

- Заявление Заемщика о предоставлении льготного периода.

- Для заболевших коронавирусом COVID-19 подтверждающие документы.

- В случае потери или снижения дохода предоставляется один из документов с места работы, подтверждающий снижение размера выплат более чем на 30%.

Нужно определить, соответствует ли жилье

требованиям реструктуризации?

Спросите совет юриста

Государственная программа по реструктуризации ипотеки

Из-за сложившейся неблагоприятной обстановки в стране, и ухудшения материального положения большого количества граждан был запущен ряд государственных программ для улучшения условий проживания социально незащищенных слоев населения, в том числе и для помощи в реструктуризации ипотеки.

Этот комплекс программ называется социальная ипотека, его реализация осуществляется государственной компанией «ДОМ.РФ» (бывшее название — АИЖК). ДОМ.РФ — это финансовый институт, который был создан для содействия осуществлению государственной жилищной политики и занимается развитием сферы недвижимости.

Всеми акциями АО «ДОМ.РФ» владеет государство Россия через Федеральное агентство по управлению государственным имуществом, или Росимущество. Эта организация была создана в 1997 году и называлась «Агентство ипотечного жилищного кредитования» или — АИЖК. Это название до сих пор часто встречается в материалах по ипотечному кредитованию, однако название АО «АИЖК» было изменено на АО «ДОМ.РФ» 2 марта 2018 года.

Хотите узнать больше о программах

социальной ипотеки? Спросите юриста

Кто может рассчитывать на участие в государственной программе по льготной реструктуризации ипотеки и на каких условиях

Для участников государственной программы по реструктуризации ипотеки требования аналогичны тем, что предъявляют банки, но также имеется ряд дополнительных условий.

В программе могут принять участие заёмщики, которые оформляют ипотеку в данный момент.

Необходимо будет соблюдение следующих условий:

- Уровень дохода в течение трех месяцев не должен превышать два прожиточных минимума на каждого члена семьи после внесения регулярного платежа по ипотечному кредиту.

- Площадь жилья должна соответствовать условиям. Это ограничение не распространяется на многодетные семьи.

- Приобретаемое жилье должно быть единственным для семьи.

- В семье заемщика должна быть несовершеннолетние дети. Или дети до 23 лет, учащиеся на очном отделении в ВУЗе или колледже. Либо заемщик должен быть ветераном боевых действий или иметь инвалидность.

Также есть требования к доходам — средний доход семьи должен уменьшиться на тридцать процентов относительно момента оформления ипотеки. Необходимо будет предъявить документы, подтверждающие этот факт. А сумма выплат по ипотеке должна увеличиться на сумму от тридцати процентов от первоначальной.

На осуществление программы реструктуризации ипотеки с помощью государства была определена фиксированная сумма денежных средств из бюджета. Но за время действия программы она не была полностью израсходована. Поэтому было решено увеличить срок действия программы. Также была увеличена сумма субсидии — сейчас она составляет тридцать процентов от стоимости ипотечного жилья.

Тем, кто подал заявку до изменения условий, повторно принять участие в программе и воспользоваться новыми, улучшенными условиями нельзя.

Как получить помощь государства

при реструктуризации ипотечного кредита?

Спросите совет юриста

Порядок действий для оформления реструктуризации ипотеки

Для пересмотра банком условий договора кредитования в пользу заемщика необходимо сначала обратиться в банк, где был получен ипотечный кредит. Но нужно помнить, что реструктуризация ипотечного кредита не является обязанностью организации.

Если начались финансовые затруднения и выплачивать ежемесячно ту же сумму, что и раньше, больше не представляется возможным, то необходимо проконсультироваться у сотрудника банка в отделении или позвонить на горячую линию, чтобы узнать, возможно ли сделать реструктуризацию ипотечного кредита в этой организации.

Если заемщик соответствует требованиям государственной программы, то необходимо также узнать, сотрудничают ли данный конкретный банки с «ДОМ.РФ». Даже если банк предоставляет такую возможность, то реструктуризация может осуществляться не во всех отделениях, и будет лучше выяснить это заранее.

Если провести реструктуризацию возможно, то у сотрудника банка нужно уточнить все нюансы оформления нового договора, а также определить, какие именно документы понадобятся в конкретной ситуации. После этого можно начать собирать необходимые бумаги.

Как действовать для оформления

реструктуризации ипотечного кредита?

Обратитесь к юристу

Какие документы необходимы для оформления реструктуризации ипотечного кредита

Для начала процедуры реструктуризации ипотеки необходимо подать соответствующее заявление вместе с пакетом документов.

Лучше всего направить их именно в тот филиал банка, в котором был оформлен первоначальный договор о кредитовании. Может сложиться так, что это отделение больше не существует, тогда нужно обратиться в главный офис банка.

Для оформления реструктуризации необходимы следующие бумаги:

- Заявление с просьбой о предоставлении возможности реструктуризации.

- Паспорт заявителя, и членов его семьи, если того требует ситуация.

- Подтверждения родства, свидетельства о браке, рождении детей, разводе.

- Трудовая книжка или договор. Если заемщик безработный, то потребуется справка из службы занятости о постановке на учет.

- Справка о доходах кредитополучателя в течение последних трех месяцев.

- Документы, подтверждающие инвалидность или участие в боевых действиях,

- Договор о получении ипотечного кредита.

- Полученная от банка схема выплат кредита с указанием его суммы и сроков выплаты.

- Выписка из ЕГРН о стоимости ипотечного жилья и выписка об обобщенных правах членов семьи. Получить выписки нужно в МФЦ, они будут готовы через 7 дней после обращения.

- Бумаги, подтверждающие ухудшение финансового положения — справки об утрате трудоспособности, снижении доходов, сокращении на работе и др.

Банк также дополнительно может запросить другие документы, поэтому сбор необходимого пакета лучше начинать после консультации у сотрудника банка. Также у менеджеров стоит попросить образец заявления-анкеты о реструктуризации ипотеки.

Если заемщик просит предоставить отсрочку платежа при подачи заявления-анкеты в отделении, обычно банк запрашивает сведения о том, где он планирует взять деньги для выплаты по обязательствам в будущем. Если речь идет о временной несостоятельности во время декрета, будет достаточно обозначить дату выхода на работу. Возможно, отсрочку оформят без справок, но желательно подтвердить это документально.

Процедура подачи заявления на реструктуризацию ипотечного кредита обычно занимает около 15 минут.

После передачи всех необходимых бумаг сотруднику банка, заемщику нужно будет ждать решения по реструктуризации.

Какие документы необходимо предоставить

при подаче заявления на реструктуризацию

ипотеки? Спросите совет юриста

Как долго ждать решения банка о реструктуризации ипотеки

Банк должен сообщать о своем решении заемщику в течение тридцати дней с момента подачи заявления, но обычно менеджер банка сообщает ответ заемщику гораздо быстрее.

Часто ждать ответа приходится чуть больше недели. О принятом решении сотрудник банка уведомляет заемщика по телефону. Если по реструктуризации ипотеки принято положительное решение, то заемщика приглашают в отделение банка для оформления нового договора. Банк предоставляет новый график платежей в одном варианте, который не подлежит изменениям, заемщик может либо согласиться и подписать документы, либо отказаться. Тогда придется оплачивать и изначальный договор в режиме «все как есть».

После подписания новых соглашений в банк поступит закладная в течение месяца. Нужно приложить ее к пакету документов и обратиться в соответствующие органы регистрации прав или в МФЦ для внесения изменений. Перерасчет суммы регулярных платежей и сроков производится с момента подачи заявления в банк, поэтому заемщик будет погашать задолженность на новых условиях уже в следующем месяце.

Что делать, если банк отказал

в реструктуризации ипотечного кредита?

Получите консультацию юриста

Что будет после проведения реструктуризации ипотечного займа

В предоставленном банком графике выплат будет обозначено, как изменятся ежемесячные платежи и общая сумма переплат. Общая сумма долга может существенно увеличиться, особенно если при реструктуризации был повышен общий срок кредитования или была предоставлена отсрочка.

Уменьшение ежемесячного платежа при увеличении срока ипотеки происходит за счет урезания выплат по основному долгу, а проценты банку остаются в том же объеме. То есть внесение обязательных платежей будет проходить более комфортно, но медленнее будет погашаться сумма основного долга, и за счет этого дольше будут снижаться проценты.

Но если процедура реструктуризации поможет избежать проблем из-за неисполнения обязательств — то есть привлечению к выплату долга суда, коллекторов, возможности ухудшения кредитной истории — то лучше воспользоваться этой возможностью.

Выгодно ли будет сделать реструктуризацию

ипотечного жилищного кредита?

Спросите юриста