Когда и какие платить налоги и взносы при увольнении сотрудника

С заработной платы любого работника организация как налоговый агент должна перечислять в бюджет НДФЛ и страховые взносы. Это касается и увольнения. Определять, когда именно платить налоги при увольнении сотрудника, нужно в зависимости от вида начислений и сроков и их выплаты. В этой статье – самое важное про НДФЛ и взносы при увольнении в 2022-2022 году.

Порядок исчисления НДФЛ с увольнительных выплат

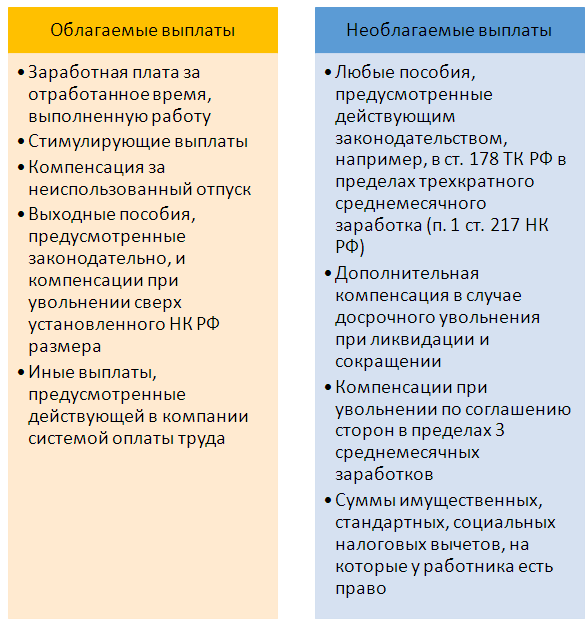

Суммы, которые выплачивают сотруднику в случае увольнения, можно разделить на облагаемые и не облагаемые подоходным налогом (НДФЛ).

В состав облагаемых выплат включают:

- все начисления сотруднику за отработанное время и выполненную работу;

- оплату неиспользованных отпускных дней.

Не нужно начислять НДФЛ на выходные пособия в пределах установленного лимита и некоторые виды компенсационных выплат (ст. 217 ТК РФ).

Процесс определения налоговой базы включает в себя:

- Выявление облагаемых и необлагаемых начислений.

- Суммирование только подлежащих обложению начислений.

- Применение вычетов к сумме облагаемых начислений.

Расчет налога проводят по формуле:

Налогооблагаемая база × 13% (для нерезидентов 30%)

Срок уплаты НДФЛ с зарплаты при увольнении

Весь налог, начисленный с выплат при расторжении трудового договора, должен быть уплачен не позднее дня, следующего за датой их фактического перечисления сотруднику (п. 6 ст. 226 НК РФ). Когда срок перечисления налога при увольнении совпадает с выходным днем, расчеты с бюджетом по НДФЛ производят в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Хотя сейчас практически все компании выплачивают зарплату безналичным путем, и провести расчеты в день увольнения не проблема, бывают ситуации, когда дата расставания и получения денег не совпадают. Например, небольшие организации могут выдавать зарплату через кассу, а работник не явился за деньгами в последний рабочий день. Тогда компания обязана провести выплаты не позднее чем на следующий день после даты обращения уволенного за долгом (ст. 140 ТК РФ).

Компания выплачивает сотрудникам заработную плату через кассу. Работник увольняется 20.08.20__. Однако он не явился за расчетом и принес заявление с требованием его выдачи только 02.09.20__. Компания, соблюдая закон, провела с ним полный расчет 03.09.20__. Когда она должна перечислить НДФЛ?

Решение: на основании приведенного выше положения п. 6 ст. 226 НК РФ – не позднее 04.09.20__.

Порядок исчисления страховых взносов с расчета при увольнении

Определяясь с тем, какие налоги платить при увольнении сотрудника, не следует забывать и про страховые взносы, а также взносы в связи с нечастными случаями на производстве. В состав выплат, подлежащих обложению ими, входят практически все начисления по трудовому или гражданско-правовому договору. Список необлагаемых сумм четко закреплен в ст. 422 НК РФ.

Порядок определения налогооблагаемой базы по взносам при увольнении выглядит следующим образом:

- Учет всех сумм, положенных сотруднику в связи с прекращением сотрудничества.

- Выявление в перечне начислений тех, которые подпадают под приведенные в ст. 422 НК РФ льготы.

- Вычет из общей суммы начислений необлагаемых сумм – согласно ст. 422 НК РФ.

Расчет сумм взносов при увольнении проводят по формуле:

Облагаемая база × Процент взносов в соответствующий фонд

Срок перечисления взносов с зарплаты уволенного

Все взносы должны быть перечислены не позднее 15-го числа месяца, следующего за месяцем выплаты доходов (п. 1 и п. 3 ст. 431 НК РФ). Это правило применяют в том числе при увольнении работника.

Однако в целях уплаты взносов датой выплаты признается день фактического вручения сумм сотруднику (п. 1 ст. 424 НК РФ). Если эта дата приходится на выходной, то рассчитаться с фондами следует не позднее чем в ближайший следующий рабочий день.

Сотрудник уволился 20.09.20__. В этот же день с ним произведен полный расчет. Дата уплаты взносов – не позднее 15.10.20__.

Сотрудник уволился 20.09.20__, но при этом не явился за расчетом, а затребовал его лишь 01.10.20__. Бухгалтерия провела расчет и выплату долга 02.10.20__. Срок уплаты взносов в этом случае должен быть 15.11.20__. Но этот день выпадает на выходной, поэтому срок – до 16.11.20__.

Расчет зарплаты и страховых взносов по новым правилам

С какого периода и по каким ставкам можно платить страховые взносы в пониженном размере? Как считать зарплату в период нерабочих оплачиваемых дней? Как заполнять платежные поручения? Как по-новому считать пособия по временной нетрудоспособности? Разберем на практических примерах

Изменения законодательства по уплате страховых взносов

Субъекты малого и среднего бизнеса, в том числе микропредприятия, могут уплачивать страховые взносы в пониженном размере с 1 апреля 2022 года (Федеральный закон от 01.04.2022 № 102-ФЗ). Новый порядок действует с расчета страховых взносов за апрель 2022 года.

Новые ставки по страховым взносам:

- с зарплаты в размере МРОТ (12 130 руб.) — 30%;

- с зарплаты свыше МРОТ — 15% (10% — на ОПС, 5% — на ОМС, то есть в совокупности 15%).

- Обратите внимание: ставки взносов на травматизм остались без изменений.

В расчет следует брать федеральный, а не региональный МРОТ.

Плательщики страховых взносов вправе применять пониженные тарифы страховых взносов с заработной платы за апрель 2022, установленные Федеральным законом № 102-ФЗ (Письмо ФНС России от 29.04.2022 № БС-4-11/7300@).

При этом не важно, какой вид деятельности субъекты МСП осуществляют (письмо ФНС России от 12.08.2022 № СД-4-3/12972@).

Условия: организация или ИП должны быть включены в реестр субъектов малого и среднего предпринимательства до 1 апреля 2022 года. В случае исключения из реестра эта возможность теряется с 1-го числа месяца, в котором плательщики страховых взносов были исключены из него.

Пример 1

ООО «Квадрат» — субъект малого предпринимательства — включено в реестр субъектов МСП с января 2022 года. Работнику начислено за апрель 2022 года 13 000 руб. Какую сумму страховых взносов ему следует перечислить?

Разъяснение:

- 13 000 руб — начислено.

13 000 – 12 130 = 870 руб. — разница между начисленной суммой и федеральным МРОТ. С суммы 870 рублей можно заплатить страховые взносы по пониженным тарифам:

- на ОПС 10% — 87 руб.

- на ОМС 5% — 43,5 руб.

- на ВНиМ 0% — 0 руб.

- С 12 130 руб. страховые взносы будут уплачиваться в стандартном порядке:

- на ОПС — 2 668,60 руб. (12 130 x 22%),

- на ОМС — 618,63 руб. (12 130 руб. x 5,1%),

- на ВНиМ — 351,77 руб. (12 130 руб. x 2,9%).

Субъекты малого и среднего бизнеса исчисляют страховые взносы с выплат, определяемых с учетом районных коэффициентов и процентных надбавок.

Суммы превышения, облагаемые по пониженным тарифам страховых взносов, определяются исходя из величины МРОТ, установленного федеральным законом на начало расчетного периода (Письмо ФНС России от 29.04.2022 № БС-4-11/7300@).

Вывод: при расчете страховых взносов по пониженным тарифам увеличивать МРОТ на районные коэффициенты и «северные» надбавки не нужно.

Формула исчисления страховых взносов

Январь: база (за 1 месяц) x 30%.

Февраль: база (за 2 месяца) x 30% — страховые взносы, исчисленные за январь.

Март: база (за 3 месяца) x 30% — страховые взносы, исчисленные за январь–февраль.

С 01.04.2022 устанавливаются пониженные тарифы страховых взносов в размере 15%, которые применяются к части выплат в пользу физических лиц, превышающей величину МРОТ:

Апрель: база (за 3 месяца) x 30% + выплаты МРОТ x 30% + (база (за 4 месяца) – база (за 3 месяца) – выплаты МРОТ) x 15% — страховые взносы, исчисленные за январь–март.

Май: база (за 3 месяца) x 30% + выплаты МРОТ за 2 месяца x 30% + (база (за 5 месяцев) – база (за 3 месяца) – выплаты МРОТ за 2 месяца) x 15% — страховые взносы, исчисленные за январь–апрель.

Июнь: база (за 3 месяца) x 30% + выплаты МРОТ за 3 месяца x 30% + (база (за 6 месяцев) – база (за 3 месяца) – выплаты МРОТ за 3 месяца) x 15% — страховые взносы, исчисленные за январь–май.

Июль: база (за 3 месяца) x 30% + выплаты МРОТ за 4 месяца x 30% + (база (за 7 месяцев) – база (за 3 месяца) – выплаты МРОТ за 4 месяца) x 15% — страховые взносы, исчисленные за январь–июнь.

Август: база (за 3 месяца) x 30% + выплаты МРОТ за 5 месяцев x 30% + (база (за 8 месяцев) – база (за 3 месяца) – выплаты МРОТ за 5 месяцев) x 15% — страховые взносы, исчисленные за январь–июль.

Сентябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 6 месяцев x 30% + (база (за 9 месяцев) – база (за 3 месяца) – выплаты МРОТ за 6 месяцев) x 15% — страховые взносы, исчисленные за январь–август.

Октябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 7 месяцев x 30% + (база (за 10 месяцев) – база (за 3 месяца) – выплаты МРОТ за 7 месяцев) x 15% — страховые взносы, исчисленные за январь–сентябрь.

Ноябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 8 месяцев x 30% + (база (за 11 месяцев) – база (за 3 месяца) – выплаты МРОТ за 8 месяцев) x 15% — страховые взносы, исчисленные за январь–октябрь.

Декабрь: база (за 3 месяца) x 30% + выплаты МРОТ за 9 месяцев x 30% + (база (за 12 месяцев) – база (за 3 месяца) – выплаты МРОТ за 9 месяцев) x 15% — страховые взносы, исчисленные за январь–ноябрь.

Пример 2

ООО «Круг» относится к субъектам малого предпринимательства. Один из работников оформлен на 0,5 ставки. За апрель ему начислено 9 000 руб., но оклад составляет — 18 000 руб. Можно ли применять пониженные ставки страховых взносов?

Разъяснение. Если работники работают неполное рабочее время (неполный рабочий день (смена) или неполную рабочую неделю, в том числе с разделением рабочего дня на части) и если ежемесячные начисления выплат (вознаграждений) в отношении них меньше МРОТ (даже при условии, что оклад выше МРОТ), пониженной ставкой страховых взносов воспользоваться нельзя.

Закон от 01.04.2022 № 102-ФЗ не предусматривает случаи, когда МРОТ можно уменьшить.

Как рассчитать зарплату в период нерабочих оплачиваемых дней

- Организация работает в обычном режиме, деятельность не приостановлена (например, непрерывно действующие организации, медицинские и аптечные организации, организации, обеспечивающие население продуктами питания).

- Заработная плата начисляется в обычном порядке на основании табеля учета рабочего времени.

- Табель учета рабочего времени заполняется в стандартном порядке: работа в дневное время — код «Я», в ночное время — код «Н» и т.д.

- Организация приостановила деятельность, но перевела работников на удаленную работу.

- Зарплату за нерабочие дни, установленные для периода с 30 марта по 3 апреля и с 4 апреля по 30 апреля, начисляем так, как будто эти дни были полностью отработаны.

- Законодательно не урегулировано, как заполнять табель учета рабочего времени. Можно установить локальными нормативными актами организации специальный код, например «НОД» или «НД».

- Организация приостановила деятельность, но перевести работников на удаленную работу нет возможности, не позволяет специфика деятельности.

- Заработную плату начисляем в размере, определенном трудовым договором. Снижать заработную плату оснований нет.

- Законодательно не урегулировано, как заполнять табель учета рабочего времени. Можно установить локальными нормативными актами организации специальный код, например «НОД» или «НД».

Дополнительные рекомендации по оплате нерабочих дней — в Письме Минтруда от 26.03.2022 № 14-4/10/П-2696.

Полный перечень организаций, которые могут продолжать свою деятельность в период с 30.03.2022 по 30.04.2020, поименован в Указах Президента РФ от 25.03.2022 № 206 и от 02.04.2022 № 239.

Расчет зарплаты. Практические ситуации

Ситуация 1

Оклад работника — 20 000 руб. В марте (с 1 по 29 марта) он отработал все рабочие дни по производственному календарю (19 дней). А 30 и 31 марта стали нерабочими с сохранением заработной платы. Организация не может продолжить свою деятельность, перевести работника на удаленную работу не позволяет специфика деятельности. Работодатель обязан выплатить зарплату, как будто работник продолжает работать.

Разъяснение:

- Если работнику установлена повременная заработная плата, нужно начислить полностью оклад 20 000 руб.

- Если заработок сдельный:

- за дни с 1 по 29 марта оплачиваем в соответствии с нормой выработки и с учетом сдельных расценок, установленных этому работнику;

- за 30 и 31 марта выплачиваем соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Это может быть средний заработок или МРОТ. Например, если для расчета взять МРОТ, то за 30 и 31 марта будет начислено по 1/21 МРОТ, так как в марте 2022 года 21 рабочий день по производственному календарю.

Ситуация 2

Выплата зарплаты в организации приходится на 5-е число, и зарплату не выплатили накануне нерабочей недели 27-го числа (выплата производится переводом на банковские карты сотрудников). Можно было ее выплатить 3 апреля (не будет ли это нарушением) или перенести на 6 апреля (как в этом случае можно оформить отсрочку выплаты)?

Разъяснение. Четко данный вопрос не урегулирован. Выплата 3 апреля — это нарушение. И перенос на 6-е число тоже. Выплатить нужно было 27 марта. Это будет соответствовать ст. 136 ТК РФ. При этом сразу возникнет вопрос о том, что месяц еще не отработан и до конца непонятно, например, как посчитать ежемесячную премию или определить другие выплаты.

Вариант: выплатить зарплату в той части, в которой четко работодатель был уверен на 27-е число, а уже в апреле произвести окончательный расчет.

Ситуация 3

В трудовом договоре срок выплаты аванса — 20-е число текущего месяца, срок выплаты зарплаты — 5-е число следующего месяца. Как платить аванс и зарплату за апрель 2022 года, чтобы не нарушать сроки, учитывая, что зарплата за март была выплачена 27 марта 2022 года? Будет ли нарушением выплата аванса 20 апреля 2022 с последующей выплатой зарплаты 30 апреля 2022 (т.к. 5 мая 2022 выпадает на праздничный день)?

Разъяснение. Аванс и заработную плату при окончательном расчете в апреле нужно выплатить в соответствии со сроками, которые предусмотрены локальными нормативными актами организации, но с учетом норм ст. 136 ТК РФ. То есть выплата аванса в апреле будет 20-го числа, а выплата заработной платы при окончательном расчете — 30 апреля, так как дни с 1 по 5 мая нерабочие праздничные.

Расчет среднего заработка

Если в расчетный период при исчислении среднего заработка в соответствии с постановлением Правительства РФ от 24.12.2007 № 922 попадают периоды с 30 марта по 30 апреля, с 6 по 8 мая, 24 июня и 1 июля 2022 года, то порядок расчета средней зарплаты будет зависеть от того, работал работник в указанные дни или нет (письмо Роструда от 20.07.2022 № ТЗ/3780-6-1).

Если работник освобождался от работы, то эти дни и суммы, фактически начисленные за данный период, не должны учитываться при расчете среднего заработка (пп.«е» п.5 Положения № 922).

В ситуации, когда работник не был освобожден от работы и в табеле учета рабочего времени у него указаны рабочие дни (код «Я» или «01»), то указанные дни и начисленные за данный период суммы следует учитывать при расчете среднего заработка.

Пособие по уходу за ребенком до полутора лет

С 1 июня 2022 года увеличен минимальный размер пособия по уходу за ребенком до полутора лет (ст. 2 Закона от 08.06.2022 № 166-ФЗ). Теперь неважно, о каком по счету ребенке идет речь. Новые размеры пособий:

- на первого ребенка — 6 752 руб.

- на второго и последующих детей — 6 752 руб.

Обратите внимание: даже если декретный отпуск начался до 1 июня 2022 года работник уже за июнь может рассчитывать на пособие в увеличенном размере.

Временный порядок расчета больничного

С 1 апреля по 31 декабря 2022 года действует особый порядок расчета пособия по временной нетрудоспособности.

Если при расчете пособие за полный календарный месяц оказалось меньше федерального МРОТ, то оно должно выплачиваться исходя из минимального размера

(п. 1 ст. 1 Закона от 01.04.2022 № 104-ФЗ).

Максимальный размер пособия по временной нетрудоспособности остался прежним.

Чтобы рассчитать средний дневной заработок, делим федеральный МРОТ на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности.

Чтобы исчислить размер пособия, подлежащего выплате, умножаем средний дневной заработок на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце (п. 2 ст. 1 Закона от 01.04.2022 № 104-ФЗ).

Пример 3

Работник был на больничном с 22 по 28 апреля 2022 года. Страховой стаж — 7 лет. При расчете пособие по временной нетрудоспособности оказалось за полный календарный месяц меньше федерального МРОТ. Пособие будет рассчитываться исходя из МРОТ, так как выплаты, произведенные в расчетном периоде (2018–2019 гг.), работник подтвердить не смог.

- Определяем средний дневной заработок с учетом страхового стажа.

(12130 х 24/730) х 80% = 319,04 руб.

Обратите внимание: фактический средний дневной заработок работника без учета страхового стажа оказался не меньше среднего заработка, рассчитанного исходя из МРОТ. При этом дневной заработок, умноженный на процент в зависимости от страхового стажа работника, получился в результате расчета меньше. Если ситуация такая, то считать пособие нужно уже исходя из нового порядка расчета, который действует с 1 апреля 2022 года.

- Определяем размер дневного пособия по временной нетрудоспособности по новым правилам.

12130 / 30 = 404,33 руб.,

где 30 — это количество календарных дней в апреле.

- Сумма пособия составит:

404,33 х 3 = 1 212,99 руб. — сумма пособия за первые три дня болезни, которые оплачиваются за счет средств работодателя;

404,33 х 4 = 1 617,32 руб.

Работнику начислено пособие за семь дней болезни — 2 830, 31 руб. (1 212,99 + 1 617,32).

Учет районных коэффициентов при расчете пособий

С 19 июня 2022 года вступает в силу Федеральный закон от 08.06.2022 № 175-ФЗ. Если сумма пособия по временной нетрудоспособности, пособия по беременности и родам или пособия по уходу за ребенком до полутора лет рассчитывается исходя из МРОТ, то в районах и местностях, в которых применяются районные коэффициенты к заработной плате, средний заработок для расчета указанных пособий будет приниматься в размере, равном МРОТ с учетом коэффициентов.

Заполнение платежных поручений

С 1 июня 2022 года изменились коды вида дохода. В платежных поручениях на зарплату и других выплат физическим лицам в реквизите «20» указываем:

1 — выплаты, из которых можно удерживать долги по исполнительным документам: зарплата, премии, отпускные, больничные, выплаты по ГПД.

2 — выплаты, из которых нельзя взыскивать долги: возмещение командировочных расходов, детские пособия, алименты.

3 — выплаты в возмещение вреда здоровью.

- В платежке по перечислению зарплаты, дивидендов ставим код «1» — это означает, что с сумм зарплаты, дивидендов можно списывать задолженность.

- При перечислении пособия по уходу за ребенком или алиментов ставим код «2» — это означает, что с этих денег долги списать нельзя.

В платежном поручении может указать только один из кодов вида дохода, установленных Указанием Банка России от 14.10.2019 № 5286-У. Платежное поручение составляется по каждому виду дохода.

При перечислении зарплаты и других доходов, из которых удерживаются суммы по исполнительному документу, удержанную сумму указываем в реквизите «24» платежного поручения (основание — Письмо Банка России от 27.02.2022 № ИН-05-45/10).

Последовательность указания информации о взысканной сумме в реквизите «24»:

символ “//”, «ВЗС» (взысканная сумма), символ “//”, сумма цифрами, символ “//”. Информационное письмо Банка России от 27.12.2022 г. № ИН-05-45/10

При указании суммы цифрами рубли отделяются от копеек знаком дефис «-». Если взысканная сумма выражена в целых рублях, то после дефиса указываем «00».

Например: при удержании по исполнительному документу долга в 2 000 руб. запишем: //ВЗС//2000-00//.

Если же при перечислении денежных средств, не являющихся доходами, в отношении которых ст. 99 Закона от 02.10.2007 № 229-ФЗ установлены ограничения или на которые не может быть обращено взыскание, код вида дохода указывать не нужно.

Например: если алиментов нет, то в платежке не нужно указывать код.

Выводы и рекомендации

Коллеги, возьмите за правило: прежде чем приступить к расчету заработной платы, всегда сначала проверьте, корректно ли заполнен табель учета рабочего времени. Правильное заполнение табеля снимает ряд вопросов: например, какие выплаты включать в расчет среднего заработка или какое количество часов оплатить в выходной день, в который привлекли работника к работе.

Расчет заработной платы с отчислениями в фонды

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний. Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности. Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Пример расчетов

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет – 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 – 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 – 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Важно!

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Как выплатить НДФЛ и взносы с отпускных

Пока сотрудник собирает чемодан, работодатель считает подоходный налог и страховые взносы с отпускных. Всё бы ничего, но считают их в одни дни, а платят в другие. Сейчас мы всё объясним.

Отпускные — это деньги вместо зарплаты за тот период, пока работник кутит в Таиланде. С них, как и с зарплаты, платят налог на доходы физических лиц и взносы в фонды.

В этой статье будет много расчетов: покажем, как считать НДФЛ и взносы, заполнять платежки. На самом деле лучше отдать всё это бухгалтеру, но если хотите сами разобраться — давайте начнем.

Когда и как платить НДФЛ

Бывают отпускные, а бывает компенсация за неиспользованный отпуск. И то, и другое облагается НДФЛ. Размер налога — 13% для россиян и 30% — для иностранцев.

Как выдавать отпускные

Налог с отпускных рассчитывается так же, как и с зарплаты:

Бухгалтер начислила Николаю 20 000 рублей отпускных.

Считаем: 20 000 x 13% = 2600 рублей. Это и будет НДФЛ.

20 000 — 2600 = 17 400 рублей.

С этими деньгами Николай отправляется в отпуск.

Рассчитать и удержать НДФЛ нужно в день, когда работник получает деньги. А перечислить в налоговую можно позже:

- налог с отпускных можно заплатить сразу, как выдали деньги сотруднику или в любой день до конца месяца. Выдали отпускные 10 марта — значит, перечислить НДФЛ нужно до 31 марта;

- налог с компенсации за отпуск платят в день, когда сотрудник получил деньги или максимум на следующий. В тот же день, если выдали наличными в кассе, на следующий — если переводом на карту.

За задержку есть штрафы — 20% от налога. Мы советуем перечислять деньги в налоговую сразу, чтобы точно не забыть.

Как заполнить платежку

Платежное поручение на оплату НДФЛ заполняют точно по форме, менять или убирать реквизиты нельзя. Вот так выглядит сама платежка:

Самое сложное мы выделили желтым — это коды, статусы и виды операций. Ниже объясняем, как их заполнять

Рассказываем, что и куда писать:

Что писать

Это номер платежки, ставим по очереди с другими. Если это первая платежка, ставим 1; если трехсотая, ставим 300

Пишем 02 в правом верхнем углу рядом с полем Вид платежа

День, когда заполняем платежку

Сумма налога, копейки пишем цифрами

Сумма налога, но только цифрами

Счет, с которого платим

Банк, где открыт счет компании

БИК и номер счета (рядом с банком плательщика)

Банк получателя, БИК и номер счета

Реквизиты банка получателя

ИНН и КПП, номер счета

Данные получателя — налоговой

Указываем номер налоговой инспекции

Платим налог, поэтому 0

Теперь заполняем поля внизу платежки: «Получатель» и «Назначение платежа».

В «Получателе» заполняем клеточки слева направо:

КБК — 182 1 01 02010 01 1000 110

Код основания — в нашем случае «ТП»

Налоговый период — пишем МС, номер месяца, за который платим, и год

Номер документа-основания платежа — пишем 0

Дата документа-основания платежа — пишем следующий рабочий день после даты оплаты

Последняя клетка — оставляем пустой

В назначении платежа указываем «Налог на доходы физических лиц с отпускных за февраль 2019 года» (напишите месяц и год).

Банк проверит платежку и переведет деньги со счета компании в налоговую.

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Как сэкономить на взносах за сотрудников

Размер взносов — 30% от суммы зарплат всех сотрудников. Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Распределяются они так:

- пенсионное страхование — 22%;

- обязательное медицинское страхование — 5,1%;

- социальное страхование — 2,9%.

Дополнительно к этим 30% еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5%.

Все взносы, кроме взносов на травматизм, перечисляют в налоговую. На травматизм перечисляют в соцстрах.

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

Компания «Лосось» потратила в марте 3 миллиона на выплаты сотрудникам. Из них 2,5 миллиона — на зарплаты, а 500 000 рублей — на отпускные. Получается, в марте «Лосось» заплатит 30% взносов с зарплаты и с отпускных.

На каждый вид взносов придется заполнять отдельную платежку, поэтому считать тоже придется по отдельности. Примерный расчет такой:

3 000 000 — сумма зарплат и отпускных работников «Лосося» за март.

Считаем взносы на пенсию: 3 000 000 х 22% = 669 000 рублей.

Теперь взносы на ОМС: 3 000 000 х 5,1% = 153 000 рублей.

Теперь на социальное страхование: 3 000 000 х 2,9% = 87 000 рублей.

И наконец считаем взносы на травматизм по основной ставке: 3 000 000 х 0,2% = 6000 рублей.

Эти цифры бухгалтер «Лосося» впишет в платежки — по одной на каждый вид взносов.

Когда платить взносы с отпускных

Взносы считают в тот же месяц, когда выдали отпускные. Перечислить взносы в налоговую и соцстрах можно позже — до 15-го числа следующего месяца. С компенсациями за отпуск так же.

Николай получил отпускные в конце февраля, а ушел в отпуск 8 марта. Работодатель Кирилла начисляет взносы за февраль, а платит до 15 марта.

Есть отпускные, с которых не нужно платить страховые взносы:

- дополнительный отпуск чернобыльца;

- отпуск для санаторного лечения сотрудника, с которым произошел несчастный случай на работе или профессиональная болезнь.

Теперь переходим к платежке.

Как заполнить платежку на оплату взносов

Платежное поручение заполняется практически так же, как на оплату НДФЛ, меняются только несколько реквизитов.

Порядок расчета и срок перечисления подоходного налога с зарплаты в 2022 году

Подоходный налог с зарплаты начисляется и удерживается фирмой с заработной платы каждого конкретного работника. Как правильно рассчитать налог к уплате? Когда перечислять НДФЛ с зарплаты в бюджет? Есть ли штрафы за несвоевременную уплату подоходного налога в 2022 году? Ответы на эти и другие вопросы рассмотрим в материале далее.

Понятие и ставки подоходного налога в 2022 году

Подоходный налог (НДФЛ) – налог, уплачиваемый с полученных доходов всеми резидентами и нерезидентами России. Рассчитывает, удерживает и перечисляет подоходный налог с зарплаты налоговый агент, т.е. лицо, выплачивающее доход.

Под налогообложение подпадают практически все доходы физика:

- заработная плата;

- премии, надбавки;

- вознаграждения, полученные в рамках выполнения договоров гражданско-правового характера;

- выигрыши;

- доходы, полученные в натуральной форме и т.д.

Ставки подоходного налога зависят от статуса физлица и вида дохода:

– доходам резидентов РФ;

– доходам беженцев и граждан ЕАЭС, полученным при исполнении трудовых обязанностей на территории РФ

– дивидендам, выплачиваемым нерезидентам;

– доходам физлиц, превысившим планку в 5 млн. рублей за год (подробности см. здесь).

доходам по ценным бумагам российских компаний

– выигрышам в сумме более 4 тыс.руб.;

– процентам по вкладам в части превышения суммы процентов, исчисленной исходя из увеличенной на 5% ставки рефинансирования ЦБ и т.д.

Больше о ставках НДФЛ смотрите в в рубрике «Ставка (НДФЛ)».

Когда перечислять НДФЛ при выплате зарплаты за месяц двумя частями, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Какие суммы не облагаются подоходным налогом

НК РФ не содержит определенных льгот по НДФЛ. Но предусматривает определенные суммы:

- в виде доходов, которые не облагаются налогом вовсе;

Подробности см. в этом материале.

- которые не облагаются налогом в установленном размере и вычитаются из полученного дохода (вычеты). То есть полученный доход уменьшается на величину вычета и с остатка удерживается подоходный налог.

- стандартные (детские вычеты);

- имущественные (на приобретение/ продажу имущества);

- социальные (на лечение, обучение, пенсионное обеспечение);

- профессиональные (только для физлиц, выполняющих работы по договорам ГПХ, а также ИП, самозанятых лиц и т.п.);

- инвестиционные (для физлиц, которые открывают инвестиционные счета, а также получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ).

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

Проверьте, правильно ли вы облагаете НДФЛ заработную плату и иные выплаты работникам, с помощью советов от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В связи с тем, что ст. 136 ТК РФ обязывает организации выплачивать заработную плату не реже 2 раз в месяц (за первую и за вторую его половины), заработная плата фактически выплачивается дважды:

- в текущем месяце за его первую половину (аванс);

- в следующем за расчетным месяце за его вторую половину (окончательный расчет).

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/10126@.

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Об особенностях уплаты НДФЛ при выдаче зарплаты по частям читайте в статье «Как платить НДФЛ при выдаче зарплаты частями?».

Когда удержать НДФЛ, если зарплата за декабрь 2022 года выдана 31-го числа, читайте здесь.

О том, как в один день платить налог за разные месяцы, читайте в статье «В поле 107 платежки по НДФЛ можно указывать «МС»».

Алгоритм расчета подоходного налога с зарплаты в 2022 году на примере

Рассмотрим порядок расчета и удержания подоходного налога с заработной платы.

Самохина Л.А. работает продавцом в ООО «Альтернатива». Ее заработная плата составляет 30 тыс. руб. в месяц. У Самохиной на иждивении находятся 3-е детей и она написала заявление о предоставлении ей стандартного вычета.

Необлагаемые налогом суммы вычета составят:

1 400 руб. – на 1-го ребенка;

1 400 руб. – на 2-го ребенка;

3 000 руб. – на 3-го ребенка.

Величина налога к удержанию за январь 2022 года равна: 3 146 руб. ((30 000 – 1 400 – 1 400 – 3 000) *13%)

Выплатив зарплату, ООО «Альтернатива» обязано перечислить удержанный из заработной платы налог.

Как отразить НДФЛ с зарплаты в отчете 6-НДФЛ, пошагово разъяснили элксперты Консультант. Получите пробный доступ к системе К+ и бесплатно переходите к подсказкам от экспертов.

Рассмотрим порядок перечисления подоходного налога с зарплаты в бюджет.

Перечисление подоходного налога в 2022-2022 годах

В настоящее время установлен единый срок для уплаты НДФЛ со всех форм выплаты заработной платы. Перечислить НДФЛ в бюджет организация обязана не позднее дня, следующего за днем фактической выплаты зарплаты с учетом переноса срока из-за выходных и праздничных дней (п. 2 ст. 223, п. 6. ст. 226 НК РФ).

Особый срок для перечисления НДФЛ установлен по больничным и отпускным. Удержанный налог надо перечислить в бюджет не позднее последнего числа месяца, в котором произведены такие выплаты.

В платежном поручении на перечисление НДФЛ с заработной платы в поле 101 «Статус плательщика» указывают цифру 02, соответствующую статусу налогового агента.

При оформлении платежных поручений следует учитывать, что приказом Министерства финансов РФ от 30.10.2014 № 126н отменено требование об обязательности заполнения поля 110 «Тип платежа».

О заполнении других реквизитов платежного поручения при уплате налогов читайте в рубрике «Реквизиты для уплаты налогов и взносов в 2022-2022 годах»

Важно! Нарушение срока перечисления подоходного налога (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст. 123 НК РФ).

Подробнее о санкциях за нарушение сроков перечисления НДФЛ читайте в материале «Какая ответственность предусмотрена за неуплату НДФЛ?».

Итоги

Срок перечисления НДФЛ с зарплаты зависит от даты фактического получения дохода. С 2016 года этот срок стал единым для всех форм выплаты зарплаты: не позже дня, наступающего за днем ее фактической выдачи с учетом возможности переноса из-за выходных дней. Исключение установлено для больничных и отпускных, крайний срок уплаты налога с которых соответствует последнему дню месяца их выплаты.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Работодатель за меня не оплатил часть НДФЛ в прошлом 2022 году. Я об этом узнала только сейчас, подавая 3НДФЛ на имущественный вычет.

Работодатель уверяет, что позднее все оплатили, но эти налоги я смогу вернуть только в следующем году – “ошиблись, извините итд”. И уверяют, что в этом 2022 году можно вернуть только то, что ими было реально оплачено в 2022г.

Налоговая же говорит, что работодателю необходимо обязательно подать уточняющий 2НДФЛ за меня (если они реально оплатили и с пометками что за 2022г), но при этом налоговая тоже несет какую-то ересь про налоговую тайну на мой простой вопрос “Как и у кого я могу узнать правду?”

Подскажите как и где я могу узнать реальную сумму уплаченных налогов за меня за 2022г?

Правда ли, что если работодатели оплатили эти 13% только в 2022 году за 2022, то эти суммы к возврату я смогу получить только в следующем?

Если налоги реально оплачены работодателем с пометками “за 2022г” то в какой год они попадают для возможности налогового вычета?

Есть ли какие-то штрафы для физ.лиц из-за недобросовестности работодателя?

Про штрафы работодателю за несвоевременную уплату налога я уже почитала, но не могу найти информацию по такому узкому вопросу как мой. Заранее спасибо за ответ.

Вам нужно зайти в личный кабинет налогоплательщика и скачать справку 2-НДФЛ либо запросить ее у работодателя. Всю сумму налога, которая указана в справке Вы вправе заявить к вычету вне зависимости от того уплатил ли ее Ваш работодатель или нет. Даже если за 2022 не заплатил, ФНС получив отчетность по НДФЛ за 2022 год, должна была выставить инкассо на расчетный счет работодателя.

2. Или заставить работодателя срочно подать уточняющий 2НДФЛ за 2022г, дождаться обновления информации у налоговой и получить всю положенную мне сумму, при этом ничего не потерять, ну и не бегать сто раз с подачей 3НДФЛ и возвратом.

Но тогда необходимы основания к которым можно апеллировать, почему они обязаны это сделать и в кратчайшие сроки.

Правда ли, что если работодатели оплатили эти 13% только в 2022 году за 2022, то эти суммы к возврату я смогу получить только в следующем периоде?

Если налоги реально оплачены работодателем с пометками “за 2022г” то в какой год они попадают для возможности налогового вычета?

На основании какой статьиположения налоговая может затребовать у работодателя уточняющий 2НДФЛ и почему они не сделали этого до сих пор за полгода как?

3. Есть ли какие-то штрафы для физ.лиц из-за недобросовестности работодателя?

Обязанность по исчислению и уплате НДФЛ за работающего по трудовому договору работника возложена законом на его работодателя – налогового агента(ст. 226 НК РФ). Доплатить позднее Ваша компания могла только в случае, если бы удержала дополнительно НДФЛ с Ваших последующих доходов. Вам достаточно сопоставить плановые и фактические суммы НДФЛ, удержанные у Вас в 2022 году и тогда, Вы поймете правду ли говорит работодатель. Если это правда, то вы сможете вернуть доплаченную суму только по итогам 2022 года, иных путей я не вижу, так как удержание производилось с доходов 2022 года.

«Правда ли, что если работодатели оплатили эти 13% только в 2022 году за 2022, то эти суммы к возврату я смогу получить только в следующем периоде?» – Да, это так, так как вернуть вы можете только уже уплаченную сумму налога.

«Если налоги реально оплачены работодателем с пометками “за 2022г” то в какой год они попадают для возможности налогового вычета?» – это неважно, фактически эти суммы попали в казначейство только в 2022 году.

Согласно п.5 ст. 226 НК РФ при невозможности в течение налогового периода (то есть до конца 2022 года в вашем случае) удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога .Даже если они подадут уточненную 2-НДФЛ за 2022 год, в ней будет указано ,что за вами числится неудержанный и неуплаченный налог и Вы обязаны будете его доплатить. Вам нужно было уже:

• не позднее 30 апреля года, следующего за годом, в котором получен доход, представить декларацию в свою налоговую инспекцию по форме 3-НДФЛ и в ней отразить сумму вычета и недоплаты, таким образом у Вас бы покрылась сумма недоплаты и еще вычет остался к возврату.

Поэтому рекомендую Вам:

1. Подать сейчас на ту сумму НДФЛ, которую Ваш работодатель отразил как уплаченную по итогам 2022 года.

2. Уплатить недоимку по итогам 2022 года по НДФЛ с пенями (вы уже все сроки пропустили – до 15 июля 2022 года по п. 6 ст. 227 НК РФ) или подать декларацию и перекрыть ее вычетом.

3. Подать по итогам 2022 года на всю сумму НДФЛ с учетом «переплаченного» за прошлый год.

Думаю так, будет проще всего.

Есть ли какие-то штрафы для физ.лиц из-за недобросовестности работодателя? – да, пеню с суммы неуплаченного НДФЛ, за каждый день просрочки, после 15.07.2021.

Никаких рычагов по воздействию на работодателя в данной ситуации у Вас нет.

Если у Вас остались непроясненные моменты, лучше перенесите вопрос на форум

Здравствуйте. На налог.ру я это и выяснила. Там и “висит” информация в НДФЛ с недоплатой.

Налоговая требует уточняющий 2НДФЛ, чтобы я получила право получить всю сумму. В ином случае они или откажут, или вернут только сумму уплаченных в реальности – ответ налоговой.

Работодатель видимо врет, что доплатил за 2022г и что я получу деньги вычета в следующем периоде, иначе в чем у них проблема подать уточняющий 2НДФЛ в налоговую?

Или врет налоговая, но зачем? Выяснить это только через 4 месяца проверки – нет желания. Проще позаботится об этом сейчас. Извините, что может недостаточно понятно пишу, но такое впервые за всю мою жизнь случилось. Не знала. что такое возможно.

Поэтому я не понимаю сейчас как лучше сделать, чтобы получить ВСЕ свои деньги. положенные к вычету:

1. Подать сейчас на ту сумму, что есть и видит налоговая, но тогда оставшуюся сумму непонятно как и когда забирать у гос-ва и не потеряю ли я эту “недоплату” впоследствии? Не врет ли работодатель, что могу забрать их в следующем периоде?

ЗДРАВСТВУЙТЕ! ПОДСКАЖИТЕ ПОЖАЛУЙСТА 2 ГОДА РАБОТАЮ ОФИЦИАЛЬНО ВЫЧЕТ ЗА 2 ДЕТЕЙ С НАЛОГА РАБОТОДАТЕЛЬ НЕ ДЕЛАЛ Я МОГУ РАСЧИТЫВАТЬ НА КОМПЕНСАЦИЮ

Да. Вы имеете право обратиться в налоговую. Если дети не особенные, возврат будет примерно 182 рубля на 1 ребенка в месяц.

Стандартный вычет на ребенка — это сумма, на которую уменьшается доход при расчете налоговой базы для НДФЛ. В результате налоговая база сокращается, а налог начисляют на меньшую сумму.

Этот вид налогового вычета положен родителям ребенка и их супругам, а также усыновителям, попечителям и опекунам. Сумма вычета зависит от того, какой ребенок по счету и состояния его здоровья:

на первого ребенка — 1400 рублей,

на второго — 1400 рублей,

на третьего и последующих — 3000 рублей,

на ребенка-инвалида I или II группы — 12 000 рублей — родителю или усыновителю, 6000 рублей — опекуну, приемному родителю или попечителю.

При расчете налога сумму вычета каждый месяц вычитают из дохода, который облагается НДФЛ. С того месяца, в котором доход превысит 350 000 рублей с начала года, вычет не предоставляют. С начала следующего года снова появляется право на ежемесячный стандартный вычет. И так до тех пор, пока ребенку не исполнится 18 лет или 24 года, если он учится очно.

Стандартный вычет на ребенка можно получить двумя способами: по декларации и через работодателя. Вот что нужно делать, чтобы уменьшить или вернуть НДФЛ с его помощью.

У работодателя. На работе можно получить вычет по заявлению в текущем году. Заявление достаточно написать один раз при рождении ребенка, заключении договора или позже.

В налоговой. По декларации вычет заявляют за прошедшие годы — максимум за три года. Если подавать декларацию в 2022 году, в ней можно заявить стандартный вычет за 2022,2019 и 2018 годы.

Если не получили вычет на ребенка у работодателя, заявите о своем праве в декларации за прошедшие годы. Понадобится форма 3-НДФЛ.

Какие выплаты следует облагать НДФЛ и страховыми взносами?

Облагать или не облагать? – извечный спор. В таблице кратко поименованы основные выплаты с указанием необходимости облагать НДФЛ и страховыми взносами. Ниже представлены ссылки на обосновывающие законодательные документы и письма госорганов.

Выплаты

НДФЛ

Страховые взносы

Договор на оказание работ/услуг

Да, кроме взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ)

Оклад (по дням/по часам)

Оплата работы в праздничные и выходные дни

Доплата за совмещение

Доплата за сверхурочную работу

Оплата ночных часов работы

Доплата за вредные условия труда

Доплата до среднего заработка

Возмещение расходов в командировке

Нет, в пределах 700 руб./день при командировках по России, 2500 рублей – заграницу

Нет, в пределах 700 руб./день при командировках по России, 2500 рублей – заграницу

Пособие по уходу за больным ребенком

Единовременное пособие при рождении ребенка

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности

Пособие по беременности и родам

Пособие по уходу за ребенком до 1,5 лет/3 лет

Да, кроме выплат, перечисленных ниже

Да, кроме выплат, перечисленных ниже

Компенсация занятий спортом

Компенсация мобильной связи

Компенсация использования личного автомобиля

Компенсация за задержку выплат

Компенсация расходов на переезд

Компенсация расходов на съемное жилье

Компенсация отпуска при увольнении

Выходное пособие по соглашению сторон

Нет, в пределах трехкратного среднего месячного заработка (для работников Крайнего Севера шестикратный размер)

Нет, в пределах трехкратного среднего месячного заработка (для работников Крайнего Севера шестикратный размер)

Доход в натуральной форме

Компенсация НДФЛ с оклада (gross up)

Договор на оказание работ/услуг. Выплаты по договорам гражданско-правового характера (ГПХ) являются доходами физического лица от осуществления трудовой деятельности и облагаются НДФЛ (ст. 208 п.1 пп.6, ст. 209, ст.210 НК РФ). Суммы выплат в пользу подрядчика облагаются страховыми взносами на обязательное пенсионное страхование (ОПС), обязательное медицинское страхование (ОМС) и страхование от несчастных случаев на производстве. Обратите внимание, что лица, работающие по договорам ГПХ, не являются объектами социального страхования на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (п. 1 ст. 420 НК РФ, п. 1 ст. 7 Закона от 15.12.2001 N 167-ФЗ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Оклад (по дням/по часам) –часть заработной платы сотрудников, работающих по трудовым договорам, которая облагается НДФЛ и страховыми взносами (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

За работу в праздничные и выходные дни можно получить дополнительный выходной день или оплату, которая облагается НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Доплата за совмещение полагается сотруднику, если он выполняет дополнительную работу сверх той, что прописана у него в должностной инструкции. Выплаты облагаются НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Доплата за сверхурочную работу облагается НДФЛ и страховыми взносами в общем порядке, так как выплачивается в рамках трудовых отношений (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина РФ от 04.06.2007 N 03-04-06-01/174).

Оплата ночных часов работы производится в повышенном размере и облагается НДФЛ и страховыми взносами (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина РФ от 04.06.2007 N 03-04-06-01/174).

Доплата за вредные условия труда полагается работникам, занятым на опасном (вредном) производстве и облагается НДФЛ и страховыми взносами (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина РФ от 04.06.2007 N 03-04-06-01/174, Письмо Минфина РФ от 19.06.2009 N 03-04-06-02/46) Письмо Минфина России от 02.02.2018 N 03-04-05/6142).

Доплата до среднего заработка – это сумма, выплачиваемая работнику в виде компенсации разницы между средним заработком и командировочными, отпускными или выплатам по временной нетрудоспособности (болезнь, беременность и др.). Поскольку сумма доплаты не относится к государственным пособиям, то она облагается НДФЛ и страховыми взносами в общем порядке (ст. 209, п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Отпускные облагаются НДФЛ и страховыми взносами в общем порядке, так как выплачиваются в рамках трудовых отношений (пп. 6 п. 1 ст. 208, ст. 209, ст. 210 НК РФ пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Командировочные. Согласно Постановлению Правительства РФ от 13.10.2008 N 749, за весь период нахождения сотрудника в командировке за ним сохраняется средний заработок. Выплаченные суммы относятся к части оплаты труда и, следовательно, облагаются НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

К расходам сотрудника в командировке относятся проживание, проезд до места командировки/аэропорта/вокзала, провоз багажа, сборы за услуги аэропортов, комиссионные и визовые сборы. Фактически произведенные и документально подтвержденные затраты освобождаются от НДФЛ и страховых взносов. Если расходы на проживание документально не зафиксированы, то они будут облагаться НДФЛ свыше 700 рублей в сутки при командировке по России и 2500 рублей – заграницей, страховыми взносами свыше сумм, зафиксированных в коллективном, трудовом договоре или локальном нормативном акте (п. 3 ст. 217, п. 2 ст. 422 НК РФ, п. 2 ст. 20.2 Закона N 125-ФЗ).

Суточные, выплачиваемые сотруднику в командировке, не облагаются НДФЛ и страховыми взносами на ОПС, ОМС и ВНиМ в следующих размерах (п. 3 ст. 217 НК РФ, Письма Минфина от 05.06.2017 N 03-04-06/35510, от 16.03.2017 N 03-15-06/15230, ФНС от 15.03.2016 N ОА-4-17/4241@):

700 рублей за каждый день нахождения в командировке на территории России;

2 500 рублей за каждый день нахождения в командировке за границей.

С суточных выше законодательно закрепленных лимитов необходимо удержать НДФЛ и начислить страховые взносы.

Взносы на травматизм не начисляются с суточных, если они не превышают размер, установленный локальным нормативным актом организации (Письмо ФСС от 17.11.2011 N 14-03-11/08-13985).

Больничный. Пособие по временной нетрудоспособности исключено из списка необлагаемых НДФЛ государственных выплат (п. 1 ст. 217 НК РФ). Однако страховые взносы на суммы больничного не начисляются (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ). Если работодатель компенсирует сотруднику суммы утраченного им среднего заработка за период нетрудоспособности, то эти выплаты облагаются НДФЛ и страховыми взносами как «Доплата до среднего».

Пособие по уходу за больным ребенком исключено из списка необлагаемых НДФЛ государственных выплат (п. 1 ст. 217 НК РФ). Однако страховые взносы не следует начислять (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Премия. Любые виды премий относятся к стимулирующим выплатам и облагаются НДФЛ и страховыми взносами в общем порядке. (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ). Однако существует судебная практика, согласно которой страховые взносы на разовые премии к юбилеям и праздникам начислять не следует, в связи с тем, что данные выплаты не связаны с трудовой деятельностью.(Определения ВС РФ от 27.12.2017 N 310-КГ17-19622, от 06.04.2017 N 306-КГ17-2349, от 13.10.2016 N 306-КГ16-13002). Минфин данную позицию не поддерживает (Письмо от 07.02.2017 N 03-15-05/6368).

Единовременное пособие при рождении ребенка относится к государственным пособиям и не облагается НДФЛ и страховыми взносами, если не превышает законодательно установленных лимитов – с 1 февраля 2018 года размер данного пособия 16759,09 рублей (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, относится к государственным пособиям и не облагается НДФЛ и страховыми взносами, если не превышает законодательно установленных лимитов – с 1 февраля 2018 года размер данного пособия 628,47 рублей (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Пособие по беременности и родам относится к государственным пособиям и не облагается НДФЛ и страховыми взносами (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Пособие по уходу за ребенком до 1,5 лет/3 лет относится к государственным пособиям и не облагается НДФЛ и страховыми взносами (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ). Выплаты сотруднику по уходу за ребенком до 3х лет установлены в размере 50 рублей в месяц и не облагаются только в пределах этой суммы.

Материальная помощь не облагается НДФЛ и страховыми взносами, если она выплачивается (п.8 ст.217 НК РФ, пп. 3 п. 1 ст. 422 НК РФ):

работнику в течение первого года с момента, как он стал родителем, опекуном ребенка или усыновителем, в сумме не свыше 50 000 рублей на одного ребенка;

работнику в связи со смертью члена семьи;

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством;

физическим лицам, пострадавшим от террористических актов на территории Российской Федерации.

Страховые взносы также не начисляются, если общая сумма материальной помощи за календарный год не превышает 4 000 рублей.

Во всех остальных случаях НДФЛ и страховые взносы начисляются в общем порядке.

Компенсацию занятий спортом для сотрудников необходимо облагать НДФЛ и страховыми взносами в связи с тем, что данные расходы компании не связаны с выполнением работниками их трудовых обязанностей (Письмо Минфина России от 13.10.2017 N 03-04-06/67116).

Компенсация мобильной связи. При использовании личного мобильного телефона в служебных целях работодатель может возмещать расходы сотруднику в размере фактически понесенных или в фиксированной сумме (ст. 188 ТК РФ). В любом случае для компенсации необходимо предоставить документы, доказывающие рабочий характер «звонков». Подтвержденные расходы освобождаются от НДФЛ и страховых взносов (Письмо Минфина от 14.12.2017 N 03-04-06/83831).

Компенсация использования личного автомобиля сотрудника для служебных целей освобождается от НДФЛ и страховых взносов, если данные выплаты предусмотрены в трудовом договоре или в дополнительном соглашении к нему, а также имеются документы, подтверждающие собственность автомобиля и использование его в интересах работодателя (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ, Письмо Минфина России от 23.01.2018 N 03-04-05/3235, Письмо Минфина России от 24.11.2017 N 03-04-05/78097).

Компенсация питания, которая выплачивается сотрудникам на основании коллективного, трудового договора или локального нормативного акта, облагается НДФЛ и страховыми взносами в обычном порядке (п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо ФНС от 16.05.2018 N БС-4-11/9257).

Компенсация за задержку выплат освобождается от НДФЛ на основании п.3 ст.217 НК РФ (Письма ФНС от 04.06.2013 N ЕД-4-3/10209, Минфина от 23.01.2013 N 03-04-05/4-54). Однако страховые взносы на данные выплаты необходимо начислить (пп. 1 п. 1 ст. 420 НК РФ, ст. 3, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина России от 21.03.2017 N 03-15-06/16239).

Компенсация расходов на переезд включает в себя оплату проезда, провоз багажа и расходы по обустройству и не облагается НДФЛ и страховыми взносами, если выплаты не превышают сумм, указанных в трудовом, коллективном договоре или локальном нормативном акте (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ, Письмо Минздравсоцразвития РФ от 05.08.2010 N 2519-19). Возмещение расходов на найм жилья при переезде не относится к расходам на переезд и облагается в общем порядке.

Компенсация расходов на съемное жилье при переезде или по предварительной договоренности с работодателем не относится к расходам на переезд и не освобождается от НДФЛ и страховых взносов (п. 3 ст. 217, пп. 1 п. 1 ст. 420 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ, Письмо ФНС России от 17.10.2017 N ГД-4-11/20938, Письмо Минздравсоцразвития России от 05.08.2010 N 2519-19).

Компенсация неиспользованного отпуска при увольнении. Согласно п. 3 ст. 217 НК РФ данный вид выплат при увольнении исключен из списка необлагаемых. Страховые взносы следует начислять в общем порядке (п. 3 ст.217, пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ).

Выходное пособие по соглашению сторон не облагается НДФЛ и страховыми взносами в пределах трехкратного среднемесячного заработка (для работников Крайнего Севера – шестикратный размер) (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ). С сумм, превышающих законодательно установленный необлагаемый лимит, необходимо удержать НДФЛ и начислить страховые взносы.

Доход в натуральной форме возникает при получении заработной платы в неденежной форме, оплате за сотрудника товаров и услуг и подлежит обложению НДФЛ и страховыми взносами в общем порядке (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420, п. 7 ст. 421 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Компенсация НДФЛ с оклада (gross up) – возмещение НДФЛ в целях получения сотрудником необходимой суммы дохода. Gross up являются частью заработной платы и облагается НДФЛ и страховыми взносами, поэтому размер выплаты рассчитывается с учетом последующего удержания НДФЛ (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).