Сроки хранения документов

В Федеральном законе от 22.10.2004 №125-ФЗ «Об архивном деле в Российской Федерации» в ст. 17 говорится:

Государственные органы, органы местного самоуправления, организации и граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также перечнями документов, предусмотренными частью 3 статьи 6 и частью 1 статьи 23 настоящего Федерального закона.

В список «иных нормативных правовых актов Российской Федерации» входят:

- Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения”, утв. Приказом Минкультуры РФ от 25.08.2010 № 558;

- Перечень типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения, утв. Приказом Минкультуры РФ от 31.07.2007 № 1182;

- Перечень типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения, утв. Главархивом СССР от 15.08.1988.

Сроки хранения документов акционерных обществ определены в Положении о порядке и сроках хранения документов акционерных обществ, утв. Постановлением ФКЦБ РФ от 16.07.2003 № 03-33/пс.

Перечень типовых управленческих архивных документов с указанием сроков хранения (скачать .DOC)

Порядок хранения кадровой и бухгалтерской документации

Сроки хранения, определенные нормативными документами Российской Федерации, строго обязательны для всех организаций, работающих с документами.

Документ передается на хранение в Архив с января года, который идет вслед за годом окончания использования документа.

Пример: Если документ закончили использовать в сентябре 2013 года, на хранение его рекомендуется передать 1 января 2014 года.

Документы, передаваемые в архив, имеют четкий срок хранения, которое организации обязаны законодательно соблюдать — временные (до 75 лет) и постоянные сроки хранения. Документы, у которых истек срок хранения,подлежат уничтожению.

Среди управленческих документов, которые требуется хранить 75 лет — личные дела сотрудников и журналы регистрации несчастных случаев на производстве.

В целом документы по сроку хранения делятся на группы:

- документы с ограниченным периодом хранения;

- документы постоянного хранения;

- хранения до минования надобности;

- хранения до замены новыми документами.

Кадровая документация обычно хранится в кадровом департаменте, в собственном архиве организации или внеофисно — в профессиональном коммерческом архиве. Порядок хранения кадровой документации регулирует трудовое законодательство.

Определенные кадровые документы относятся к группе «документы со сроком хранения до востребования».

Одной из важнейших задач руководителя компании и кадрового департамента — это обязанность гарантировать безопасность персональных данных каждого работника. К персональным данным относится информация, содержащаяся в личном деле.

Персональные данные работника — это информация, необходимая работодателю в связи с трудовыми отношениями и касающаяся конкретного работника. (Статья № 85 ТК РФ)

Определенных требований к помещению, в котором хранятся персональные дела работников, законодательством не установлено.

Однако, во избежание рисков, рекомендуется хранить данные сотрудников в запирающихся шкафах или металлических сейфах.

В сейфах, металлических шкафах или специально оборудованных помещениях хранятся бланки трудовых книжек и вкладыши. Эти документы входят в список документов строгой отчетности, поэтому к их хранению предъявляются строгие правила.

Первичные документы, бухгалтерские отчеты и регистры подлежат передаче в архив, это регулируется «Положением о документах и документообороте в бухгалтерском учете» (утверждено Министерством финансов СССР от 29.07.1983 № 105):

Персональные данные работника — это информация, необходимая работодателю в связи с трудовыми отношениями и касающаяся конкретного работника. (Статья № 85 ТК РФ)

В Положении также регламентируется порядок хранения бухгалтерской документации — первичных документов, учетных регистров, бухгалтерских отчетов и балансов:

6.2. Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив предприятия, учреждения должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

6.3. Порядок хранения первичных и выходных документов на машиночитаемых носителях определен в соответствующих нормативных документах, регламентирующих ведение бухгалтерского учета в условиях его механизации (автоматизации).

6.4. Обработанные вручную первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и сопровождаются справкой для архива.

Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть подобраны в хронологическом порядке и переплетены.

Отдельные виды документов (наряды на работу, сменные рапорты) могут храниться непереплетенными, но подшитыми в папках во избежание их утери или злоупотреблений.

6.5. Срок хранения первичных документов, учетных регистров, бухгалтерских отчетов и балансов в архиве предприятия, учреждения определяется согласно Перечню типовых документальных материалов, образующихся в деятельности министерств и других учреждений, организаций и предприятий, с указанием сроков хранения материалов, утвержденному Главным архивным управлением при Совете Министров СССР.

6.6. Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер предприятия, учреждения.

Выдача первичных документов, учетных регистров, бухгалтерских отчетов и балансов из бухгалтерии и из архива предприятия, учреждения работникам других структурных подразделений предприятия, учреждения, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению главного бухгалтера.

6.7. Изъятие первичных документов, учетных регистров, бухгалтерских отчетов и балансов у предприятий, учреждений может производиться только органами дознания, предварительного следствия, прокуратуры и судами на основании постановления этих органов в соответствии с действующим уголовно-процессуальным законодательством Союза ССР и союзных республик. Изъятие оформляется протоколом, копия которого вручается под расписку соответствующему должностному лицу предприятия, учреждения.

С разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица предприятия, учреждения могут снять копии с изымаемых документов с указанием оснований и даты их изъятия.

Если изымаются недооформленные тома документов (не подшитые, не пронумерованные и т. д.), то с разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица предприятия, учреждения могут дооформить эти тома (сделать опись, пронумеровать листы, прошнуровать, опечатать, заверить своей подписью, печатью).

6.8. В случае пропажи или гибели первичных документов руководитель предприятия, учреждения назначает приказом комиссию по расследованию причин пропажи, гибели.

В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии оформляются актом, который утверждается руководителем предприятия, учреждения. Копия акта направляется вышестоящей организации.

Ответственность за сохранность документов организации

За нарушение сроков и порядка хранения документов установлена административная ответственность согласно КоАП РФ.

Ответственность за хранение бухгалтерских документов несет руководитель компании.

При этом ответственность за организацию хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности в организации будет нести руководитель организации:

Статья 7. Организация ведения бухгалтерского учета

1. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта.

2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с настоящим Федеральным законом, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта.

3. Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

За нарушения правил хранения кадровой документации также предусмотрена ответственность, которая регламентируется КоАП РФ. Это может быть или предупреждение, или штраф в размере 300-500 рублей:

Статья 13.20. Нарушение правил хранения, комплектования, учета или использования архивных документов

Нарушение правил хранения, комплектования, учета или использования архивных документов, за исключением случаев, предусмотренных статьей 13.25 настоящего Кодекса, – (в ред. Федерального закона от 09.02.2009 N 9-ФЗ) влечет предупреждение или наложение административного штрафа на граждан в размере от ста до трехсот рублей; на должностных лиц – от трехсот до пятисот рублей. (в ред. Федерального закона от 22.06.2007 N 116-ФЗ).

Новые сроки хранения кадровых документов

Минюст России 6 февраля 2022 года зарегистрировал Приказ Росархива от 20.12.2019 № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения» (регистрационный № 57449 в Минюсте России; далее — Перечень № 236). После официальной публикации документ вступил в силу 18 февраля 2022 года.

25 февраля 2022 года вступила в силу Инструкция по применению Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утвержденная приказом Росархива от 20.12.2019 № 237 (регистрационный № 57488 в Минюсте России; далее — Инструкция № 237).

И Перечень № 236, и Инструкция № 237 являются нормативными правовыми актами, так как оба документа зарегистрированы в Минюсте России и, следовательно, подлежат обязательному исполнению. Соответственно, сроки временного хранения документов (1 год, 3 года, 5 лет, 50 лет, 75 лет и другие), установленные Перечнем № 236, должны соблюдаться всеми организациями независимо от их организационно-правовых форм и форм собственности[1].

После истечения сроков временного хранения документы подлежат уничтожению. Уничтожать документы до истечения сроков их временного хранения запрещено, а в случае нарушения этого запрета законодательством для юридических и должностных лиц предусмотрена гражданско-правовая, административная и уголовная ответственность[2], которая устанавливается за нарушения правил хранения и уничтожения документов, включающих, в частности:

- неправомерное уничтожение документов;

- утрату до истечения установленного срока хранения;

- нарушение правил комплектования, фондирования и т. д.;

- несоблюдение требований к условиям хранения (например, для кадровых документов это отдельные помещения или сейфы либо специально оборудованные закрывающиеся шкафы).

Гражданско-правовая ответственность носит компенсационный характер и выражается в необходимости возместить ущерб, причиненный утратой документов.

Административная ответственность установлена в виде штрафа на должностных лиц в размере от 300 до 500 руб., который применяется в случае нарушения правил хранения, комплектования, учета или использования архивных документов, а за нарушение требований законодательства о хранении документов и информации, содержащейся в информационных системах, хранение которых является обязательным, — штрафа на должностных лиц обществ с ограниченной ответственностью или унитарных предприятий в размере от 2500 до 5000 руб., на сами такие организации — от 200 тыс. до 300 тыс. руб.

Уголовная ответственность предусмотрена за похищение, уничтожение, повреждение или сокрытие официальных документов, совершенное из корыстной или иной личной заинтересованности. Максимальная санкция — лишение свободы на срок до одного года.

Инструкция № 237 устанавливает[3], что сроки хранения архивных документов, независимо от места их хранения, исчисляются с 1 января года, следующего за годом, в котором они были закончены делопроизводством. Временные сроки хранения реестров, книг, журналов исчисляются с 1 января года, следующего за годом, в котором было завершено их ведение.

Инструкция № 237 особо подчеркивает[4], что сроки хранения документов не зависят от вида носителя и ограничения доступа к ним — таким образом, установленные Перечнем № 236 нормативы сроков распространяются как на бумажные, так и на электронные документы.

Для ряда сроков Инструкция № 237 содержит пояснения о том, что они означают:

- «постоянно» — для организаций, не выступающих источниками комплектования государственных или муниципальных архивов, означает обязанность хранения документов не менее 10 лет[5];

- «до ликвидации организации» — документы хранятся в любых организациях до их ликвидации, а при ликвидации организации подлежат экспертизе ценности и возможному включению в состав Архивного фонда Российской Федерации[6];

- «до минования надобности» — срок хранения документов определяет сама организация, но не менее одного года[7];

- «до замены новыми» — означает, что документы хранятся до их отмены и замены новыми[8].

Перечень № 236 стал короче, часть документов, не актуальных в настоящее время, в него не включены и, напротив, учтены новые документы, в частности, такие как сведения о трудовой деятельности и трудовом стаже.

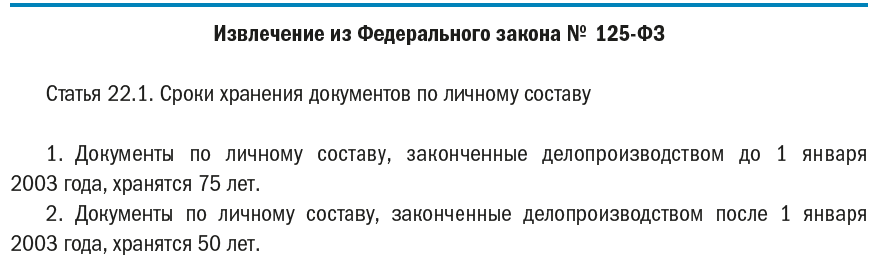

Изменены либо установлены вновь сроки хранения для ряда документов. Для части документов длительного срока хранения срок приведен в соответствие со ст. 22.1 Федерального закона № 125-ФЗ (в ред. ст. 12 Федерального закона от 18.06.2017 № 127-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»)[9] — 75 лет → 50/75 лет.

В Перечне № 236 указано следующее. Срок хранения 50/75 лет означает, что документы, законченные делопроизводством до 1 января 2003 года, хранятся 75 лет; законченные делопроизводством после 1 января 2003 года, хранятся 50 лет. Указанные документы, образовавшиеся в процессе деятельности источников комплектования государственных и муниципальных архивов архивными документами, подлежат экспертизе ценности по истечении установленных сроков хранения.

Документы по личному составу, образовавшиеся в связи с прохождением гражданами государственной службы, не являющейся государственной гражданской службой, хранятся в государственных органах, в которых граждане проходили государственную службу, не являющуюся государственной гражданской службой, в течение 75 лет после прекращения государственной службы с проведением экспертизы ценности документов после истечения указанного срока хранения (ст. 22.1 Федерального закона № 125-ФЗ).

По истечении этих сроков хранения документы по личному составу, образовавшиеся в процессе деятельности источников комплектования государственных и муниципальных архивов, подлежат экспертизе ценности[10].

[1] Пункт 4.3 Инструкции № 237.

[2] Статья 27 Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Федеральный закон № 125-ФЗ).

Какие кадровые документы нужно хранить, чтобы не проиграть в суде с работником

КЭДО начал свое победное шествие по стране, но рано радоваться и отказываться полностью от бумажных документов, а тем более уничтожать старые. О том, что отсутствие обязательных кадровых документов в осязаемой форме может сыграть роковую роль свидетельствует многочисленная судебная практика.

Где сказано что и сколько нужно хранить?

Иной раз приходится слышать, что раз нет единого перечня кадровых документов, закрепленного нормативно, то нет оснований для хранения каких-то особых документов (конечно, за исключением трудовых книжек, потому что их значение всем понятно и никем не оспаривается).

Такой нигилизм не имеет под собой никаких оснований. В частности, сроки хранения архивных документов определены Перечнем типовых управленческих архивных документов (утв. приказом Росархива от 20 декабря 2019 № 236, далее — Перечень), соблюдать требования которого придется в силу прямого указания закона (ст. 17 Федерального закона от 22 октября 2004 № 125-ФЗ «Об архивном деле в Российской Федерации», далее — Закон об архивном деле).

Статья 22.1 Закона об архивном деле обязывает хранить документы по личному составу:

- 75 лет, если делопроизводство завершено до 1 января 2003 г.;

- 50 лет , если это событие произошло после этой даты.

Нет возможности выделить площади под кадровый архив? Не беда: передайте эти функции на аутсорс профессионалам архивного дела в « Делис Архив » — одной из крупнейших российских архивных компаний полного цикла.

Перечень может устанавливать иные сроки для конкретных документов, которые должны соблюдаться (п. 4 ст. 22.1 Закона об архивном деле), и это, в частности, документы:

Сроки исчисляются с 1 января года, следующего за тем, когда делопроизводство было закончено (для документов), с 1 января года, следующего за годом окончания ведения для книг, журналов, реестров.

Желаете оптимизировать объемы кадрового архива — оцифруйте все, что возможно. Тем более что сейчас можно заказать сканирование кадровой документации и получить год бесплатного использования программного комплекса «Электронный архив» .

Хранить обязательно

Несмотря на то, что понятия «кадровые документы» в законе нет, абсолютно все (в т.ч. и суды) понимают, что под этим понимается. Вот лишь ряд документов, которые во избежание крупных неприятностей должны храниться у работодателя (а при утрате необходимо оформлять их дубликаты).

Трудовые договоры и допсоглашения к ним

Отсутствие трудового договора и допсоглашений к ним не означает отсутствия трудовых отношений. В последнее время суды все чаще не принимают ссылки работодателей на то, что нет документа — нет отношений.

Скорее суды считают эти факты доказательством нарушения работодателем трудовых прав истца ( апелляционное определение Санкт-Петербургского горсуда от 24 февраля 2022 № 33-2408/2022 по делу № 2-2708/2020 ).

График отпусков

Он по-прежнему обязателен (ст. 123 ТК), а его отсутствие, помимо штрафов от ГИТ, может обернуться также снятием внереализационных расходов ( определение ВС РФ от 06.10.2022 № 307-ЭС20-14127 по делу № А44-5623/2019 ), удовлетворением требований сотрудника о выплате отпускных, в т.ч. компенсацию за их несвоевременную выплату.

Отсутствие графика отпусков — это проблема работодателя , работник не должен из-за этого страдать ( определение Первого Кассационного суда общей юрисдикции от 06.09.2022 № 88-18810/2021 ).

Книги по учету трудовых книжек, сведения о трудовой деятельности

Про оцифровку трудовых книжек говорить смысла нет. Известно лишь, что далеко не все трудящиеся стремятся отказаться от привычной бумаги в пользу «каких-то» цифровых копий. В любом случае хранение книг по учету классических трудовых книжек и, особенно, подписи в них — практически неопровержимое свидетельство того, кто потерял или задерживает трудовую книжку.

Если сотрудник будет утверждать, что не получал своей трудовой и в соответствующей графе отсутствует его подпись, а также то, что не получил от работодателя сведения о трудовой деятельности, то суд с большой долей вероятности обяжет работодателя, помимо прочего, выплатить работнику компенсацию (о пределение Шестого кассационного суда общей юрисдикции от 24.12.2022 № 88-24932/2020 ).

Табель учета рабочего времени

Всем известно, какое значение имеет табель учета рабочего времени. И все-таки встречаются случаи, когда работодатели (особенно те, что стремятся замаскировать трудовые отношения гражданско-правовыми) не ведут по «замаскированным» сотрудникам табели учета.

Суды, подтверждая наличие фактических трудовых договоров, нередко встают на сторону контролеров, которые определяют суммы подлежащих уплате страховых взносов расчетным путем именно потому, что табели учета рабочего времени по всем работникам отсутствуют (п остановление Арбитражного суда Уральского округа от 05.04.2016 № Ф09-1121/16 по делу № А50-9498/2015 ).

Положение об оплате труда и премировании

Такой документ нужен, если соответствующие нормы отсутствуют в правилах распорядка (ст. 135 ТК). Только этот документ может подтвердить обоснованность выплаты (или невыплаты) премий (доплат, надбавок).

Иной раз доходит до смешного: только в суде выяснилось, что работодатель совершенно безосновательно выплачивал персоналу ежемесячные премии — ведь условие об этом не содержали ни трудовые договоры, ни положение об оплате труда и премировании ( определение Санкт-Петербургского городского суда от 15 апреля 2010 № 4755 ).

И это еще далеко не все

Помимо вышеперечисленных документов, работодатели обязаны хранить следующие кадровые документы:

- штатное расписание (ст. 15, 57 ТК);

- правила внутреннего трудового распорядка (ст. 189 ТК)

- положение о персональных данных работников или иной аналогичный документ (ст. 87 ТК);

- локальный нормативный акт с перечнем тех, у кого ненормированный рабочий день (ст. 57, 101 ТК) — если такой список не содержат колдоговор, соглашения, правила распорядка;

- локальный нормативный акт о разделении рабочего дня на части (ст. 105 ТК) — если такое положения отсутствуют в правилах распорядка;

- документы о полномочиях на подписание тех или иных документов (ст. 20 ТК);

- документ об утверждении формы расчетного листка;

- положения о филиалах, представительствах;

- положение об аттестации;

- положение об охране коммерческой тайны;

- документы по охране труда;

- график сменности (при соответствующей работе, ст. 103 ТК);

- документы по воинскому учету граждан (ст. 8 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе»).

А также многочисленные приказы (распоряжения) руководителя : о приеме работника на работу или о переводе, о предоставлении отпуска, о прекращении (расторжении) трудового договора, о направлении работника в командировку, о поощрении, о применении и снятии дисциплинарного взыскания, о привлечении к сверхурочной работе и оплате и т.п.

Несмотря на процессы цифровизации, совершенно отказаться от бумаги получится не скоро. Не все сотрудники согласны на «оцифровку» кадрового документооборота, работодатели по-прежнему обязаны выдавать бумажные версии документов, касающихся работы, по заявлению трудящихся. Пренебрежение этими фактами и бумажными архивами обязательно выльется в штрафы со стороны ГИТ и судебными процессами, в т. ч. с сотрудниками.

Поручите обслуживание своего кадрового документооборота опытным специалистам. Компания Делис Архив осуществляет полный цикл работы с кадровыми архивами — архивная обработка по требованиям госархивом, хранение, сканирование, исполнение социально-правовых запросов граждан, передача кадровых документов организации при ликвидации в госархив.

Сроки хранения документов в организации в 2022 году

Приказом Росархива N 236 от 20.12.2019 утвержден перечень типовых управленческих документов, с указанием сроков хранения. Приказ вступил в силу с 18 февраля 2022 года. Изменения коснулись, в том числе, сроков хранения документации по налоговому, бухгалтерскому и кадровому учёту.

- Сроки хранения документов организаций

- Таблица сроков хранения налоговых, бухгалтерских и кадровых документов в 2022 году

- Сроки хранения налоговых документов

- Сроки хранения бухгалтерских документов

- Сроки хранения кадровых документов

- Санкции за нарушение порядка хранения документов

Сроки хранения документов организаций

Обратите внимание: для сроков, которые зависят от даты оформления документов, используется обозначение «50/75 лет». 50 календарных лет должен храниться документ, оформленный после 2003 года, 75 лет — оформленный до 2003 года. Срок хранения с отметкой «ЭПК» означает, что после его истечения документ может быть отобран на постоянное хранение.

| Категория документации | Вид документов | Прежние сроки | Новые сроки |

|---|---|---|---|

| Налоговый учет | Счета-фактуры | 4 года | 5 лет |

| Налоговый учет | Реестры сведений о доходах физических лиц, представляемых налоговыми агентами | 75 лет | 5 лет |

| Налоговый учет | Книги учета доходов и расходов ИП и организаций, применяющих УСН | Постоянно | 5 лет |

| Налоговый учет | Расчеты по страховым взносам за своих сотрудников | При наличии лицевых счетов — 5 лет |

Сроки хранения документов

Передача данных между вашим компьютером и сервером онлайн-бухгалтерии шифруется по протоколу SSL уровня, как в крупнейших банках. Каждые 15 минут все данные копируются на дополнительные сервера.

Таблица сроков хранения налоговых, бухгалтерских и кадровых документов в 2022 году

В таблице приведены сроки хранения наиболее распространенных документов налогового, бухгалтерского и кадрового учета, действующие с 2022 года.

С полным перечнем типовых управленческих документов и сроками их хранения можно ознакомиться здесь. Узнать, с какого момента исчислять сроки хранения документации и что делать после истечения сроков временного хранения можно узнать из инструкции, утвержденной приказом Росархива № 237 от 20.12.2019.

| Категория документации | Вид документов | Срок хранения |

|---|---|---|

| Налоговый учет | Документы о начисленных и перечисленных суммах налогов и задолженности по ним | 5 лет |

| Налоговый учет | Налоговые декларации и расчеты по всем видам налогов | 5 лет |

| Налоговый учет | Счета-фактуры | 5 лет |

| Налоговый учет | Документы учета сумм доходов и налога на доходы сотрудников | 5 лет |

| Налоговый учет | Документы учета реализации товаров, услуг и работ, облагаемых и не облагаемых НДС | 5 лет |

| Налоговый учет | Справки о выполнении обязанности по уплате налогов, сборов, взносов, пени, штрафных санкций и состоянии расчетов с бюджетом | 5 лет |

| Налоговый учет | Книги учета доходов и расходов организаций, применяющих УСН | 5 лет |

| Налоговый учет | Документы (переписка, акты, возражения, заявления) о разногласиях с ФНС по вопросам начисления и уплаты налогов | 5 лет |

| Налоговый учет | Переписка о реструктуризации задолженности по налогам | 6 лет |

| Налоговый учет | Расчеты по страховым взносам за своих сотрудников | 50/75 лет |

| Налоговый учет | Справки 2-НДФЛ и расчеты сумм НДФЛ | При наличии лицевых счетов — 5 лет |

б). 5 лет при условии проведения внешней проверки качества работы

б). 5 лет при условии проведения внешней проверки качества работы

Cроки хранения наиболее распространенных документов в 2022 году

Эти сроки установлены приказом Росархива. В то же время, по некоторым документам сроки регламентируются нормативными актами других ведомств. Если по одним и тем же документам в нормативных актах установлены разные сроки, рекомендуем для безопасности выбирать больший.

То же самое с документами, которые вы создали или получили до изменения сроков хранения. По ним тоже руководствуйтесь наибольшим сроком.

Счета, акты, договоры и вся отчётность хранится в личном кабинете, к которому вы в любое время можете получить доступ

Сроки хранения налоговых документов

Срок хранения документов налогового учёта в 2022 году должен соответствовать как перечню Росархива, так и Налоговому кодексу РФ. Согласно подпункту 8 пункта 1 статьи 23 НК РФ, он составляет не менее 4 календарных лет и исчисляется с момента окончания года, в котором был завершен регистр налогового учёта. При этом, если в других нормативных актах для документа установлен срок хранения, превышающий 4 года, соблюдать нужно его.

Сроки хранения бухгалтерских документов

Сроки хранения бухгалтерской документации регламентируются Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Статья 29 этого закона устанавливает не менее, чем 5-ти летний срок хранения для всех бухгалтерских документов, за исключением тех, которые должны храниться все время, пока организация осуществляет свою деятельность. В то же время, согласно пункту 1 этой статьи, конкретные сроки по различным видам документации должны соответствовать правилам организации государственного архивного дела. Следовательно, в 2022 году нужно исходить из сроков, установленных Росархивом 18.02.2020, однако они не должны быть менее 5 лет.

Сроки хранения кадровых документов

Сроки хранения таких документов с 18.02.2022 регламентируются пунктом 8 раздела II приказа Росархива. Для определенных документов срок хранения зависит от даты их оформления. Срок хранения документов, оформленных до 2003 года — 75 календарных лет, начиная с года, следующего за годом их создания. Кадровые документы, созданные после 2003 года, нужно хранить не менее 50 лет. В перечень кадровой документации входят трудовые и гражданско-правовые договоры, договоры авторского заказа, личные карточки сотрудников, а также невостребованные оригиналы их трудовых книжек, дипломов, военных билетов, удостоверений, свидетельств.

Для некоторых документов установили специальный срок хранения, которого раньше не было:

- документы о дисциплинарных взысканиях – 3 года;

- заявления о выдаче документов, связанных с работой, и их копии – 1 год;

- документы учета инструктажа по охране труда (вводного и на рабочем месте) – 45 лет.

Санкции за нарушение порядка хранения документов

Каждая организация обязана хранить документы, иначе придется нести ответственность.

В соответствии со статьей 120 НК РФ, налогоплательщик наказывается штрафом в размере 10 тысяч рублей, если не представит налоговые и бухгалтерские документы учета за один налоговый период. Если налогоплательщик не может представить документы учета за несколько налоговых периодов, его ждет штраф в размере 30 тысяч рублей. Кроме того, если это привело к снижению налогооблагаемой базы, ФНС вправе оштрафовать организацию в размере 20% от суммы недополученных налогов, но не меньше 40 тысяч рублей.

Согласно статье 15.11 КоАП РФ, за грубое нарушение требований к бухгалтерскому учету должностные лица несут административную ответственность и наказываются штрафом от 5 до 10 тысяч рублей, а при повторном нарушении штрафом от 10 до 20 тысяч рублей или дисквалификацией на срок от 1 до 2 лет.

За нарушение правил хранения архивной документации по статье 13.20 КоАП РФ предусмотрен штраф от 300 до 500 рублей.

Передайте бухгалтерию на аутсорсинг. Мы возьмём на себя всё ведение и безопасное хранение вашей документации.

Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения

* Срок хранения «постоянно» (далее – Пост.) документов в организациях, не являющихся источниками комплектования государственных, муниципальных архивов, не может быть менее десяти лет.

Срок хранения «до минования надобности» не может быть менее одного года.

Отметка «ЭПК» («ЦЭК», «ЭК») означает, что часть документов может быть отнесена к сроку хранения «постоянно».

** Здесь и далее звездочки (**) означают, что при ликвидации организаций, не являющихся источниками комплектования государственных, муниципальных архивов, документы принимаются на постоянное хранение по принципу выборки организаций и документов.

Срок хранения документа*

8.1. Прием, перемещение (перевод), увольнение работников

Документы (доклады, сводки, справки, сведения) о состоянии и проверке работы с кадрами

Переписка о приеме, распределении, перемещении, учете работников

Документы (заявки, сведения, переписка) о потребности в работниках, сокращении (высвобождении) работников

Переписка о переводе работников в другие организации

Документы (списки, ходатайства, представления, характеристики, анкеты) по формированию резерва работников на прием

Сведения о составе работников, замещающих государственные должности по полу, возрасту, образованию, стажу работы за год

Письменные уведомления работодателя об увольнении работников с указанием причин, не вошедшие в состав личных дел

Локальные нормативные акты (положения, инструкции) о персональных данных работников:

(1) После замены новыми

а) по месту разработки и утверждения

Личные дела (заявления, копии приказов и выписки из них, копии личных документов, листки по учету кадров, анкеты, аттестационные листы и др.)(1):

(1) Виды документов, входящих в состав личных дел, определенных категорий работников указаны в соответствующем законодательстве

а) руководителей организации; членов руководящих, исполнительных, контрольных органов организации; членов (депутатов) представительных органов Российской Федерации, субъектов Российской Федерации, органов местного самоуправления; работников, имеющих государственные и иные звания, премии, награды, степени и звания

б) работников, в т.ч., государственных гражданских и муниципальных служащих

Трудовые договоры (служебные контракты), трудовые соглашения, договоры подряда, не вошедшие в состав личных дел

Личные карточки работников, в т.ч., временных работников

Выездные дела специалистов, командированных на работу за рубежом

Сведения о доходах, об имуществе и обязательствах имущественного характера государственных гражданских и муниципальных служащих, не вошедшие в состав личных дел

Характеристики, резюме работников, не вошедшие в состав личных дел

Переписка по вопросам реабилитации (политической, профессиональной, медицинской) работников

Документы (анкеты, автобиографии, листки по учету кадров, заявления, рекомендательные письма) лиц, не принятых на работу

Подлинные личные документы (трудовые книжки, дипломы, аттестаты, удостоверения, свидетельства)

До востребования (1)

(1) Невостребованные –75 л.

Документы (справки, докладные, служебные записки, копии приказов, выписки из приказов, заявления и др.), не вошедшие в состав личных дел

Документы (заявления работника о согласии на обработку персональных данных, сведения, уведомления) о субъекте персональных данных

Акты приема-передачи личных дел государственных гражданских и муниципальных служащих при переходе на другую работу

(1) После возвращения из командировки. Для работников, направленных в командировки в районы Крайнего Севера и приравненные к ним местности – 75 л.

Документы (служебные задания, отчеты, переписка) о командировании работников

(1) Для долгосрочных зарубежных командировок – 10 л. ЭПК

Протоколы заседаний конкурсных комиссий по замещению вакантных должностей, избранию на должность, формирования кадрового резерва; заключению служебных контрактов с государственными гражданскими служащими, достигшими возраста 60-ти лет; документы (справки, характеристики и др.) к ним

Документы (выписки из протоколов, списки трудов, отчеты) для конкурсных комиссий по замещению вакантных должностей, избранию на должность лиц (работников), не имеющих личных дел

Документы (заявления, справки и др.) претендентов на замещение вакантных должностей

(1) После проведения конкурса на замещение вакантных должностей

Переписка о замещении вакантных должностей, избрании на должность, подготовке кадрового резерва

Переписка о прохождении государственной и муниципальной службы

Переписка по вопросам подтверждения трудового стажа работников

Документы (представления, ходатайства, анкеты, акты) об установлении персональных ставок, окладов, надбавок

(1) При отсутствии приказов – 75 л. ЭПК

Переписка об установлении и выплате персональных ставок, окладов, надбавок

Протоколы заседаний комиссии по соблюдению требований к служебному поведению государственных гражданских и муниципальных служащих и урегулированию конфликтов

Документы (заявления, протоколы, решения, докладные, служебные записки) по вопросам соблюдения требований к служебному поведению работников и урегулированию конфликта интересов

(1) После урегулирования конфликта

Документы (служебные, объяснительные записки, заключения, протоколы, заявления и др.) о фактах обращения в целях склонения государственных гражданских служащих и муниципальных служащих к совершению коррупционных правонарушений; о соблюдении требований к служебному поведению, регулированию конфликта интересов

Уведомления о фактах обращения в целях склонения государственных гражданских служащих и муниципальных служащих к совершению коррупционных правонарушений; об осуществлении иной оплачиваемой деятельности государственными гражданскими служащими и муниципальными служащими

Документы (заявления, служебные записки, заключения и др.) о служебных проверках государственных гражданских служащих и муниципальных служащих

а) уведомлений о фактах обращения в целях склонения государственных гражданских служащих и муниципальных служащих к совершению коррупционных правонарушений

б) уведомлений об осуществлении иной оплачиваемой деятельности государственными гражданскими служащими и муниципальными служащими

в) служебных проверок государственных гражданских служащих и муниципальных служащих

г) заявлений о соблюдении требований к служебному поведению, регулированию конфликта интересов

Реестры федеральных государственных гражданских служащих, государственных гражданских служащих субъектов Российской Федерации и муниципальных служащих

(1) Состав документов и сведений, содержащихся в реестрах, определяется законами и нормативными правовыми актами Российской Федерации. Хранятся в организации, исполняющей функцию ведения реестра, передаются на постоянное хранение после завершения ведения

(1) При отсутствии лицевых счетов – 75 л.

а) членов руководящих и исполнительных органов организации

б) ветеранов и участников Великой Отечественной войны и других военных действий

в) награжденных государственными и иными наградами, удостоенных государственных и иных званий, премий

Шпаргалка для кадровика: сроки хранения кадровых документов

Действующее законодательство устанавливает обязанность организаций по обеспечению сохранности архивных документов, отражающих трудовые отношения работника с работодателем, в течение определенных сроков хранения. В нашей шпаргалке вы найдете подробный перечень документов, с которыми имеют дело сотрудники кадровых служб, с указанием сроков хранения, составленный в соответствии с Перечнем типовых управленческих документов, образующихся в деятельности организаций, утвержденным Росархивом, а также рекомендации по его применению.

Организации и граждане, занимающиеся предпринимательской деятельностью, наряду с государственными органами и органами местного самоуправления, обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных действующим законодательством. Данная обязанность заставляет кадровика любой организации преодолевать соблазн сохранять только самые новые и интересные документы. Зачастую напуганные возможными санкциями сотрудники кадровых служб, ударяясь в противоположную крайность, предпочитают на всякий случай складировать всю документацию, так или иначе отражающую трудовые отношения между работниками и работодателем. В результате на «вечное поселение» в организации обрекаются могучие кучи всех без разбора документов. Знание сроков хранения и принципов систематизации различных видов документации позволит кадровику не только соблюсти нормы закона, но и преодолеть в работе с документами непростой путь от хаоса к гармонии.

В опросы, касающиеся организации хранения, комплектования, учета и использования документов, регулирует Федеральный закон от 22.10.2004 г. № 125-ФЗ «Об архивном деле в Российской Федерации» (далее – Закон об архивном деле). Обязанность по обеспечению сохранности архивных документов организациями установлена п. 1 ст. 17 данного закона. Архивным документом согласно п. 2 ст. 3 Закона об архивном деле является материальный носитель с зафиксированной на нем информацией, который имеет реквизиты, позволяющие его идентифицировать, и подлежит хранению в силу значимости указанного носителя и информации для граждан, общества и государства. В качестве основного нормативного документа при определении сроков хранения и отборе на хранение и уничтожение документов большинства организаций используется Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденный Росархивом 06.10.2000 г. (далее – Перечень). Перечень состоит из 12 разделов, отражающих основные направления деятельности предприятий и включающих документы, образующиеся при документировании однотипных (общих для всех) управленческих функций, выполняемых организациями, независимо от функционально-целевого назначения, уровня и масштаба деятельности, форм собственности. Документы, отражающие специфические функции организаций (присущие определенному виду деятельности), предусматриваются в соответствующих ведомственных перечнях, примерных номенклатурах дел. Обобщенные наименования видов документов расположены в Перечне по степени значимости вопросов и видов в логической последовательности. Статьям в Перечне присвоена единая сквозная нумерация, после Перечня приводятся указания по его применению.

Сроки хранения документов, данные в Перечне, распространяются на все организации, независимо от того, поступают их документы на хранение в государственные, муниципальные архивы или нет, однако применяют их организации по-разному. Временные сроки хранения являются общими для всех организаций. Постоянный срок хранения применяется теми государственными, муниципальными организациями, документы которых поступают на хранение в соответствующие архивы в установленном порядке, и негосударственными организациями, с которыми заключены соответствующие соглашения (договоры), то есть с источниками комплектования архивов. Организации, не являющиеся таковыми, хранят документы постоянного срока следующим образом:

- государственные, муниципальные организации – 10 лет;

- негосударственные организации – не менее 10 лет, после чего дальнейший срок хранения документов организация определяется в соответствии с действующим законодательством и/или необходимостью практического использования документов.

Помимо этого определенные документы (нормативно-правового, имущественно-хозяйственного характера, об итогах деятельности и перспективах развития организации) постоянного срока хранения необходимо хранить в организациях всех форм собственности, документы которых не поступают в государственные, муниципальные архивы, до ликвидации данных организаций, что обусловлено действующим законодательством и/или длительным практическим значением указанных документов. В при веденном в Таблице 1 перечне документов, образующихся в процессе кадрового делопроизводства, к таким документам относятся перечисленные в следующих статьях Перечня: 5а, б, д, ж, 6а, 10а, 13а, 14, 15, 16, 24, 26, 35а, 36, 47, 48, 50, 74а, 84, 85, 275, 311, 319, 320, 322а, 337а, 349, 350а, 489.

В отдельных случаях при указании сроков хранения в Перечне используются примечания, комментирующие и уточняющие сроки, место хранения документов, выделяющие те разновидности документов, сроки хранения которых отличаются от первоначально названных, или указывающие, что исчисление названного срока осуществляется с определенного момента (например, после истечения срока действия договора). Отметка «до минования надобности» означает, что документация имеет только практическое значение. Срок ее хранения определяется самой организацией, но не может быть менее одного года.

Отметка «ЭПК» (экспертно-проверочная комиссия), поставленная в Перечне к конкретным видам документов, означает, что часть таких документов может иметь научно-историческое значение и в установленном порядке должна передаваться в государственные, муниципальные архивы или храниться в организации. Данная отметка предназначена для применения организациями всех форм собственности, являющимися источниками комплектования государственных, муниципальных архивов, а также может быть использована негосударственными организациями, осуществляющими постоянное хранение своих документов.

В соответствии с п. 3.1 указаний по применению Перечня для организации и проведения работы по определению сроков хранения и отбору документов на хранение и уничтожение в организациях создаются постоянно действующие экспертные комиссии (ЭК), в состав которых входят наиболее квалифицированные специалисты основных структурных подразделений под председательством одного из руководящих работников организации, а также представители соответствующего архивного учреждения (для организаций-источников комплектования) по согласованию с ним.

Экспертные комиссии определяют совместно с архивом и делопроизводственной службой предприятия порядок отбора документов на хранение и уничтожение, организуют экспертизу ценности документов и осуществляют контроль за ее проведением. Под экспертизой ценности документов согласно п. 16 ст. 3 Закона об архивном деле понимается изучение документов на основании критериев их ценности в целях определения сроков хранения и отбора их для включения в состав Архивного фонда РФ.

П. 2.11 указаний по применению Перечня предписывает, что снижение установленных Перечнем сроков хранения запрещается. Увеличение сроков хранения документов может иметь место в тех случаях, когда это вызвано специфическими особенностями работы организаций. Снятие стоящей при сроках хранения отметки «ЭПК» разрешается только при условии конкретизации видов документов и сроков их хранения, обобщенных в статьях Перечня.

Уничтожение документов без предварительного утверждения архивным органом, учреждением описей документов постоянного хранения (для организаций, передающих документы в государственные, муниципальные архивы), а также нарушение установленных сроков хранения документов является незаконным и влечет ответственность в установленном законом порядке (п. 3.11 указаний по применению Перечня).

Согласно ст. 27 Закона об архивном деле юридические лица, а также должностные лица и граждане, виновные в нарушении законодательства об архивном деле в Российской Федерации, несут гражданско-правовую, административную и уголовную ответственность, установленную законодательством РФ.

Ст. 13.20 Кодекса РФ об административных правонарушениях предусматривает, что нарушение правил хранения, комплектования, учета или использования архивных документов влечет предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.; на должностных лиц – от 300 до 500 руб.

Исключение составляют случаи, предусмотренные ст. 13.25 КоАП РФ, согласно которой неисполнение акционерным обществом, профессиональным участником рынка ценных бумаг, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда либо специализированным депозитарием акционерного инвестиционного фонда, паевого.