С 2022 года – новая декларация на УСНО

Еще 20.02.2022 Государственная Дума рассмотрела в первом чтении законопроект № 875583-7, содержащий важные для «упрощенцев» поправки. Предполагается, в частности, что налогоплательщики на «упрощенке» смогут перейти на УСНО-онлайн – систему, при которой налоговый орган будет исчислять налог самостоятельно на основе данных, полученных от онлайн-касс. В такой ситуации предпринимателям на УСНО (доходы) не придется сдавать налоговые декларации и вести книгу учета доходов. По крайней мере, тем, кто ведет учет доходов с использованием ККТ.

Но рассмотрение этого законопроекта приостановили (возможно, его примут в течение 2022 года). А пока все «упрощенцы» обязаны раз в год отчитаться о своих доходах, в соответствии со ст. 346.23 НК РФ представив в налоговый орган декларацию.

В последнее время в порядок применения УСНО внесены существенные изменения, которые действуют уже в 2022 году. И налоговая служба учла это, подготовив Приказ от 25.12.2022 № ЕД-7-3/958@. В соответствии с ним разработана новая форма декларации на УСНО (далее – Декларация), по которой надо будет отчитаться за 2022 год, и порядок ее заполнения (далее – Порядок заполнения). Для отчетности же за 2022 год еще применяется Приказ ФНС России от 26.02.2016 № ММВ-7-3/99@. Посмотрим, каковы особенности нового приказа по сравнению с действующим.

Обычное изменение в титульном листе.

В титульном листе произошло лишь одно изменение, характерное для всех новых форм деклараций, разрабатываемых в последнее время налоговой службой. В нем больше не надо указывать код ОКВЭД 2, соответствующий основному виду деятельности налогоплательщика.

Отметим также, что согласно пп. 10 п. 2.2 Порядка заполнения в поле «Номер контактного телефона» указывается номер контактного телефона налогоплательщика с телефонным кодом города без пробелов, без скобок, без прочерков.

Как ИП-«упрощенцу» учесть налог на ПСНО?

В разделе 1.1 Декларации, в котором ведется расчет суммы налога (авансового платежа), уплачиваемого на УСНО с объектом налогообложения «доходы», появилась новая строка с кодом 101. В ней указывается сумма налога, уплаченная в связи с применением ПСНО.

Но в силу п. 3.9 Порядка заполнения эту новую строку должны заполнять далеко не все «упрощенцы», а только те из них (индивидуальные предприниматели), кто применял в течение года ПСНО (одновременно находясь на УСНО) и утратил право на работу на патенте по основаниям, указанным в п. 6 ст. 346.45 НК РФ:

если с начала календарного года доходы налогоплательщика от реализации, определяемые в соответствии со ст. 249 НК РФ, по всем видам предпринимательской деятельности, в отношении которых применяется ПСНО, превысили 60 млн руб.[1];

если в течение налогового периода налогоплательщиком было допущено несоответствие требованиям, установленным п. 5 и 6 ст. 346.43 НК РФ;

если в течение налогового периода налогоплательщиком, применяющим ПСНО по видам предпринимательской деятельности, указанным в пп. 45 и 46 п. 2 ст. 346.43, была осуществлена реализация товаров, не относящаяся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43.

В такой ситуации согласно п. 7 ст. 346.45 НК РФ сумма налога, подлежащего уплате в соответствии с УСНО, за период, в котором индивидуальный предприниматель утратил право на применение ПСНО по указанным основаниям, исчисляется и уплачивается в общем порядке, как для вновь зарегистрированных ИП. Рассчитанная таким образом сумма налога, подлежащая уплате за налоговый период, в котором предприниматель утратил право на применение ПСНО, уменьшается на сумму налога, уплаченного в связи с применением ПСНО.

Таким образом, сумма, указанная в строке 101 разд. 1.1 Декларации, уменьшает значение по строке 100 этого же раздела, то есть сумму налога, подлежащую доплате за налоговый период (календарный год) по сроку. И получается, что на расчет авансовых платежей в течение календарного года сумма, указанная в строке 101, влияния не оказывает.

Аналогичное изменение внесено в разд. 1.2 Декларации, в котором ведется расчет суммы налога (авансового платежа), уплачиваемого на УСНО с объектом налогообложения «доходы минус расходы», и минимального налога. Сумма ПСНО индивидуальными предпринимателями здесь также отражается в строке 101. Она уменьшает значение суммы налога, подлежащей доплате за налоговый (календарный год) (строка 100) и значение минимального налога (строка 120).

Расчет налога по повышенной ставке.

С налогового периода 2022 года «упрощенцы» должны применять ставки повышенного размера в той ситуации, когда они ранее вообще утрачивали право на применение данного спецрежима.

Напомним, что в общем случае устанавливается ставка 6 %, если у налогоплательщика объект налогообложения «доходы», и 15 %, если объект налогообложения – «доходы минус расходы» (п. 1 и 2 ст. 346.20 НК РФ).

К сведению:

На основании п. 3 ст. 346.20 НК РФ на 2022 год Законом Республики Крым от 29.12.2014 № 59-ЗРК/2014 установлена ставка 4 % для налогоплательщиков с объектом налогообложения «доходы» и 15 % при объекте налогообложения «доходы минус расходы».

Статьей 2 Закона г. Севастополя от 03.02.2015 № 110-ЗС на 2022 год установлены разные ставки в зависимости от применяемого налогоплательщиком вида деятельности, но их максимальный размер тоже не превышает 4 % для налогоплательщиков с объектом налогообложения «доходы» и 15 % при объекте налогообложения «доходы минус расходы».

Теперь даже если доходы налогоплательщика, определяемые нарастающим итогом с начала налогового периода в соответствии со ст. 346.15 и пп. 1 и 3 п. 1 ст. 346.25 НК РФ, превысили

150 млн руб., но не превысили 200 млн руб. и (или) средняя численность работников превысила 100 человек, но не превысила 130 человек, такой налогоплательщик вправе продолжать применение УСНО.

Но после такого превышения налогоплательщик облагает свой дальнейший доход в налоговом периоде по ставке 8 % (объект налогообложения «доходы») или 20 % (объект налогообложения «доходы минус расходы». Эти ставки обязаны применять в такой ситуации все «упрощенцы» без исключения, даже если они пользовались до превышения какой-либо льготной или пониженной ставкой.

В связи с изложенным в разд. 2.1.1 и 2.2 Декларации, в которых ведется расчет налога, уплачиваемого при УСНО, появились поля (с кодом 101 и 201 соответственно), в которых надо указывать код признака применения налоговой ставки (в зависимости от объекта налогообложения):

1 – ставка 6 % (15 %), установленная п. 1 (п. 2) ст. 346.20 НК РФ, или ставка, установленная законом субъекта РФ, применяется в течение налогового периода;

2 – ставка 8 % (20 %), установленная п. 1.1 (п. 2.1) ст. 346.20, применяется начиная с квартала, по итогам которого доходы превысили 150 млн руб., но не превысили 200 млн руб. и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек.

В связи с этим изменился алгоритм заполнения строк 130 – 133 разд. 2.1.1, в котором указывается сумма налога и авансовых платежей за отчетные и налоговые периоды.

Так, строка 130 (за I квартал) заполняется, по сути, как и раньше: умножается строка 110 (сумма дохода за I квартал) на ставку, применявшуюся в I квартале.

А вот при заполнении следующих строк учитывается, что ставка может поменяться (возрасти) по сравнению с предыдущим отчетным периодом.

Если она не изменилась, то расчет ведется в общем порядке, то есть за полугодие, например, для заполнения строки 131 берется полученный доход за этот период и умножается на ту же ставку, что и в I квартале. А если изменилась, то необходимо к сумме авансового платежа за I квартал прибавить сумму дохода, полученного за II квартал, умноженного на новую ставку.

Ведь согласно п. 1.1 ст. 346.20 НК РФ повышенную ставку 8 % надо применять в отношении части налоговой базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников.

Аналогично заполняются строки 132 и 133 разд. 2.1.1 Декларации.

Таким же образом исчисляют сумму налога и авансовые платежи «упрощенцы» с объектом налогообложения «доходы минус расходы» по строкам 270 – 273 разд. 2.2 декларации (то есть с учетом п. 2.1 ст. 346.20).

Ставку налога надо обосновать.

Еще две новые строчки в разделах (124 и 264 соответственно) – обоснование применения ставки, установленной законом субъекта РФ. Данный показатель состоит из двух частей.

В первой части показателя указывается значение кода, выбранного в соответствии с приложением 5 к Порядку заполнения.

Во второй части показателя указываются номер, пункт и подпункт статьи закона субъекта РФ. Для каждого из этих реквизитов отведено по четыре знакоместа, заполнение их осуществляется слева направо, если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Приведем возможные примеры заполнения этого показателя в 2022 году для налогоплательщиков Республики Крым и Севастополя.

Налогоплательщик

Ставка, %

Показатель

ИП Республики Крым, осуществляющие деятельность по предоставлению мест для временного проживания (ст. 2-2 Закона Республики Крым от 29.12.2014 № 59-ЗРК/2014)

Организации Республики Крым, в 2019 – 2022 годах уплачивавшие исключительно ЕНВД, а с 01.01.2022 перешедшие на УСНО с объектом налогообложения «доходы» (пп. 1 п. 1 ст. 2-3 Закона Республики Крым № 59-ЗРК/2014)

Организации Республики Крым, в 2019 – 2022 годах уплачивавшие исключительно ЕНВД, а с 01.01.2022 перешедшие на УСНО с объектом налогообложения «доходы минус расходы» (пп. 2 п. 1 ст. 2-3 Закона Республики Крым № 59-ЗРК/2014)

Иные налогоплательщики Республики Крым на УСНО с объектом налогообложения «доходы» (пп. 1 п. 1 ст. 2-1 Закона Республики Крым № 59-ЗРК/2014)

Иные налогоплательщики Республики Крым на УСНО с объектом налогообложения «доходы минус расходы» (пп. 2 п. 1 ст. 2-1 Закона Республики Крым № 59-ЗРК/2014)

ИП в Севастополе, осуществляющие предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере оказания бытовых услуг населению (п. 1 ст. 1 Закона г. Севастополя от 25.10.2017 № 370-ЗС)

Отдельные категории налогоплательщиков Севастополя (объект налогообложения «доходы»), осуществляющие виды экономической деятельности, перечисленные в п. 2 ч. 1.1 ст. 2 Закона г. Севастополя от 03.02.2015 № 110-ЗС

Иные налогоплательщики Севастополя на УСНО с объектом налогообложения «доходы» (п. 1 ч. 1.1 ст. 2 Закона г. Севастополя № 110-ЗС)

Налогоплательщики Севастополя (объект налогообложения «доходы минус расходы»), осуществляющие вид экономической деятельности, включенный в класс 01 «Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях» разд. A «Сельское, лесное хозяйство, охота,

рыболовство и рыбоводство» (п. 1 ч. 1 ст. 2 Закона г. Севастополя от 14.11.2014 № 77-ЗС)

Налогоплательщики Севастополя (объект налогообложения «доходы минус расходы»), осуществляющие вид экономической деятель-

ности, включенный в подкласс 03.2 «Рыбоводство» разд. A ОКВЭД 2 (п. 2 ч. 1 ст. 2 Закона г. Севастополя № 77-ЗС)

Налогоплательщики Севастополя (объект налогообложения «доходы минус расходы»), осуществляющие вид экономической деятельности, включенный в разд. P «Образование» ОКВЭД 2 (п. 3 ч. 1 ст. 2 Закона г. Севастополя № 77-ЗС)

Налогоплательщики Севастополя (объект налогообложения «доходы минус расходы»), осуществляющие вид экономической деятельности, включенный в разд. Q «Деятельность в области здравоохранения и социальных услуг» ОКВЭД 2 (п. 4 ч. 1 ст. 2 Закона г. Севастополя № 77-ЗС)

Налогоплательщики Севастополя (объект налогообложения «доходы минус расходы»), осуществляющие вид экономической деятельности, включенный в разд. R «Деятельность в области культуры, спорта, организации досуга и развлечений» ОКВЭД 2 (п. 5 ч. 1 ст. 2 Закона г. Севастополя № 77-ЗС)

Иные налогоплательщики Севастополя на УСНО с объектом налогообложения «доходы минус расходы» (п. 3 ч. 1.1 ст. 2 Закона г. Севастополя № 110-ЗС)

[1] Если налогоплательщик применяет одновременно ПСНО и УСНО, при определении величины доходов от реализации для целей соблюдения данного ограничения учитываются доходы по обоим указанным специальным налоговым режимам.

Как заполнить декларацию на УСН «Доходы минус расходы»

Организации и предприниматели на упрощёнке раз в год сдают декларацию по УСН. Форма отчёта одинакова для двух объектов налогообложения, но заполняют её по-разному. Для УСН «Доходы минус расходы» предназначены разделы 1.2 и 2.2.

Общие правила заполнения

Новая форма декларации и инструкция по заполнению утверждены Приказом ФНС № ЕД-7-3/958@ от 25 декабря 2022 г.

Основные требования ко всем разделам:

- Если заполняете декларацию от руки, чернила или паста в ручке должны быть только чёрного, синего или фиолетового цвета. В текстовых полях пишите заглавными печатными буквами.

- Если заполняете бланк декларации в Excel или другой программе, установите шрифт Courier New размером 16 — 18 пунктов.

- Все поля заполняйте, начиная с крайней левой ячейки. При заполнении отчёта в специальных программах или сервисах выравнивание автоматически будет по правому краю.

- В пустых ячейках поставьте прочерки — короткую прямую линию посередине каждой клетки. При заполнении декларации на компьютере их можно не ставить.

- Нельзя исправлять ошибки канцелярскими замазками и другими корректирующими средствами.

- Стоимостные показатели указывайте в рублях, без десятичных знаков. Значения от 50 копеек округляйте в большую сторону до целого числа, а менее 50 копеек отбрасывайте.

- Страницы пронумеруйте по порядку, начиная с титульного листа. Номер вписывайте, начиная с крайней левой ячейки — 001, 002 и т.д. Незаполненные листы пропускайте.

- Распечатайте только заполненные страницы — каждую на отдельном листе. С двух сторон печатать нельзя.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Титульный лист

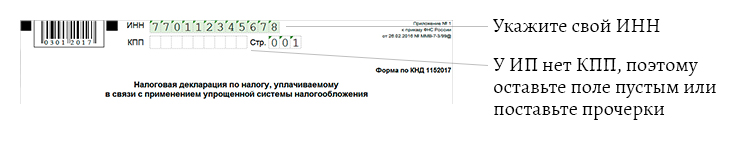

Наверху укажите ИНН и КПП. Их нужно заполнить на каждой странице. В ИНН организаций 10 знаков, поэтому в двух последних ячейках поставьте прочерки. КПП у предпринимателей нет, его заполняют только организации.

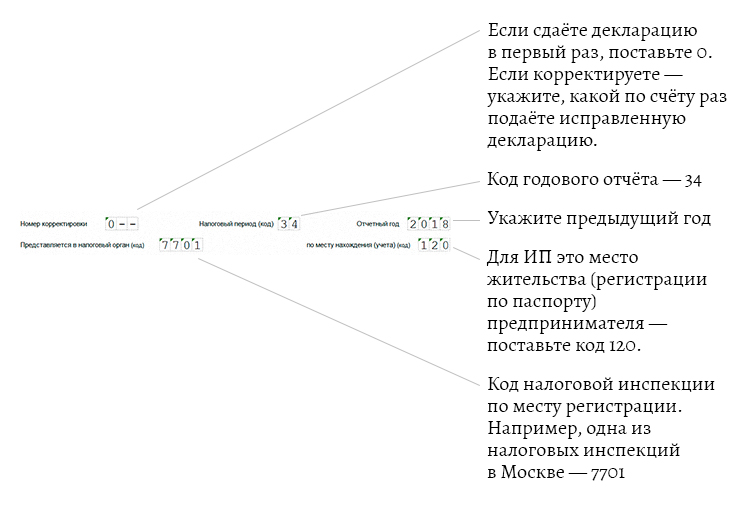

Номер корректировки — «0 – -», если подаёте декларацию за отчётный год в первый раз. Если принятый отчёт придётся исправлять, поставьте «1 – -». При подаче второй уточнённой декларации — «2 – -» и т.д.

Код налогового периода — 34, если сдаёте декларацию за календарный год. При закрытии организации или ИП — 50. При переходе на другой режим налогообложения — 95. Если ИП прекращает деятельность, по которой применял упрощёнку — 96. Этот же код можно указать и при закрытии ИП.

Отчётный год — тот, за который отчитываетесь.

Представляется в налоговый орган — укажите код ИФНС, куда вы сдаёте декларацию. Его можно узнать на сайте налоговой: выберите ИП или юрлицо, заполните адрес регистрации и нажмите «далее».

Код по месту нахождения (учёта) — «120» для ИП, «210» для организации.

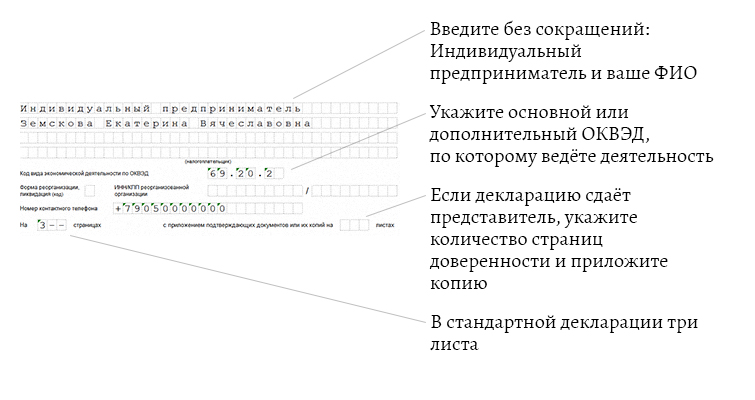

Для организации укажите полное наименование, как в уставе. Для предпринимателя — его фамилию, имя, отчество, как в паспорте, без сокращений и без «ИП».

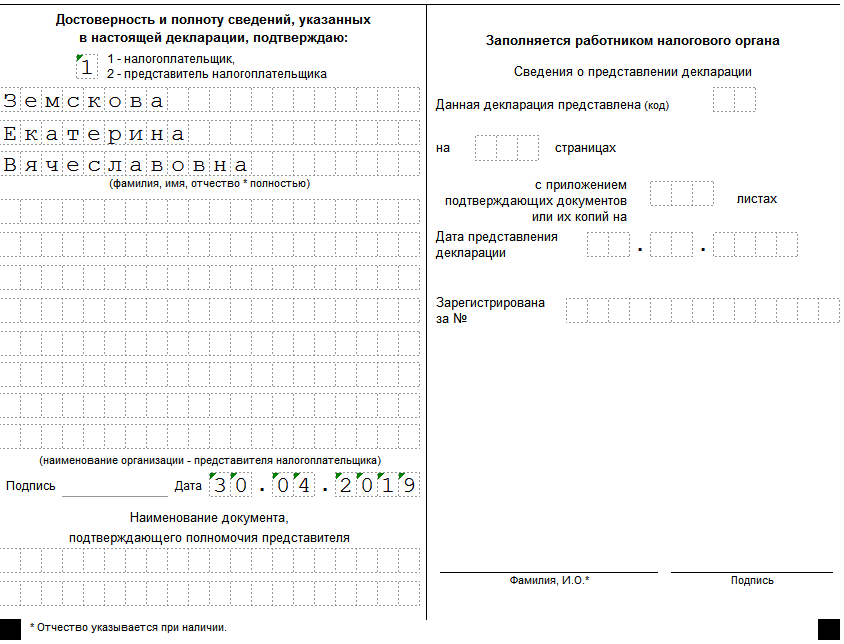

Заполнение блока с подтверждением достоверности и полноты сведений зависит от того, кто подписывает декларацию по УСН:

- Руководитель организации — впишите построчно фамилию, имя, отчество (если есть).

- Индивидуальный предприниматель — строки с ФИО не заполняйте. Нужны только подпись и дата.

- Представитель налогоплательщика — укажите ФИО уполномоченного подписывать отчётность. Если это другая организация, впишите ещё её наименование. В последних двух строках укажите название и дату документа, подтверждающего право подписи представителя. Обычно это доверенность. Копию приложите к декларации.

Раздел 2.2

Сначала заполните раздел 2.2 — расчёт единого и минимального налога по упрощёнке. Он состоит из двух страниц.

Строка 201 — код признака «1», если ставка УСН стандартная — 15 % или пониженная. «2», если повышенная из-за превышения лимитов по доходам и численности работников.

Доходы нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год:

- 210 — с января по март;

- 211 — с января по июнь;

- 212 — с января по сентябрь;

- 213 — с января по декабрь.

Расходы нарастающим итогом в строках 220-223 — аналогично.

230 — заполните, если в предыдущих годах были убытки.

240-242 — доходы минус расходы. Отрицательных значений не должно быть. Если расходы больше доходов, строку не заполняйте.

243 — годовой доход за минусом расходов и убытка из строки 230.

250-253 — если расходы больше доходов, впишите сюда разницу. Убытки указывают без знака минус.

260-263 — ставка, по которой рассчитываете налог.

264 — если у вас пониженная ставка, установленная региональными властями, заполните основание её применения. Состоит из двух частей:

- Семизначный код из Приложения № 5 Порядка заполнения. Показывает, какой вид льготной ставки применяет налогоплательщик.

- Реквизиты закона субъекта РФ — номер, пункт и подпункт статьи. Для этих трёх реквизитов выделено по четыре ячейки. Заполняйте их по порядку, слева направо. Если в номере, пункте или подпункте меньше четырех знаков, в свободных ячейках проставьте нули (слева от значения).

Например, региональная налоговая ставка 5 % установлена пп. 3 п. 2 ст. 4.1 закона Иркутской области № 112-ОЗ от 30 ноября 2015 г. В строке 264 нужно указать 3462020/0003000204.1

270-272 — авансовые платежи, рассчитанные за 1 квартал, полугодие и 9 месяцев. Заполните, даже если не уплатили авансы в установленные сроки. При убытках поставьте прочерки.

273 — налог за год. Прочерк, если убыток.

280 — минимальный налог, рассчитанный по ставке 1 %: годовой доход из строки 213 поделите на 100.

Раздел 1.2

030, 060, 090 — заполняют, если организация или ИП сменили адрес регистрации. Указывают ОКТМО, который был на момент установленного срока уплаты авансов по упрощёнке. Если адрес не менялся, ставят прочерки.

020 — аванс по УСН, который нужно было уплатить по итогам 1 квартала.

040 — авансовый платёж за полугодие минус аванс за 1 квартал. Не заполняйте, если разница окажется отрицательной. Отразите её в строке 050 — авансовый платёж к уменьшению.

070 — аванс по итогам девяти месяцев. Заполните аналогично: если получилась сумма к уплате — стр. 070, к уменьшению — стр. 080.

100 — единый налог к доплате за отчётный год. Если в результате расчёта получится отрицательная сумма, внесите её в строку 110 — годовой налог к уменьшению.

101 — налог, уплаченный по патентной системе, на который можно уменьшить налог УСН.

120 — заполните, если по итогам года нужно уплатить минимальный налог. То есть когда вы умножили годовой доход (не вычитая расходы) на 1 % и сумма получилась больше налога, рассчитанного обычным способом.

Заполнение нулевой декларации

Если организация или ИП на УСН «доходы минус расходы» не вели деятельность по упрощёнке или применяли нулевую ставку налога, им всё равно нужно отчитаться.

Как заполнить нулевую декларацию:

- титульный лист — как обычно;

- раздел 1.2. — строки 010, 030, 060, 090;

- раздел 2.2. — строки 260-263.

В остальных полях вместо числовых показателей ставят прочерки.

С Эльбой вам не придётся заполнять декларации

Сервис сам заполнит форму на основании ваших данных. Специальные знания вам не понадобятся: просто нужно будет вовремя сделать несколько кликов и подписать документ бесплатной электронной подписью для отправки в налоговую через интернет.

Статья актуальна на 05.07.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как заполнить декларацию по УСН

УСН — это упрощенная система налогообложения. Все компании и ИП на УСН сдают налоговую декларацию раз в год. Рассказываем, как правильно рассчитать налоги и сдать отчетность, чтобы у налоговой не возникло вопросов.

Как заполнить декларацию по УСН за 2022 год

Есть два вида упрощенки: УСН «Доходы» и УСН «Доходы минус расходы». Независимо от того, на какой из УСН работает компания или ИП, используется одна и та же форма декларации. Отличается только порядок заполнения.

Как заполнять налоговую декларацию на УСН «Доходы»

Для ИП и компаний на УСН «Доходы» обязательные разделы декларации такие:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1.

Остальные разделы компании и ИП дополнительно заполняют, если есть основания:

- раздел 2.1.2 — для плательщиков торгового сбора в Москве;

- аздел 3 — для получателей целевых средств.

Остальные разделы заполнять не нужно, их заполняют только компании и ИП на УСН «Доходы минус расходы».

Раздел 1.1. Здесь нужно заполнить пять строк: 010, 020, 040, 070, 100.

В строке 010 нужно указать код ОКТМО: он показывает, к какому муниципальному образованию относится организация или ИП. Его можно узнать в уведомлении Росстата, выданном при регистрации, или по адресу с помощью сервиса ФНС.

В строки 020, 040, 070 нужно вписать суммы авансовых платежей, которые ИП или компания должны были заплатить по итогам первого квартала, полугодия и девяти месяцев 2022 года. Если получится сумма налога к уменьшению — например, вы в течение года платили страховые взносы и теперь хотите вычесть их из суммы налога, — вместо строк 040 и 070 ее записывают в строку с кодом 050 или 080.

В строке 100 нужно написать общую сумму налога на УСН за год, которую бизнес рассчитал и собирается перечислить в бюджет.

Пример заполнения раздела 1.1 декларации по УСН «Доходы»

Раздел 2.1.1. В строках 110—113 нужно указать доходы нарастающим итогом с начала года. Это значит, что в каждой строке указывают суммарный доход за первый квартал, за первые два квартала, за три квартала, начиная с января.

В строках 130—133 — суммы исчисленных авансовых платежей по налогу за первый квартал, полугодие, девять месяцев и год.

В строках 140—143 — страховые взносы и пособия, уменьшающие налог.

Если ИП платил фиксированные взносы ИП каждый квартал, в строках 140, 141, 142 нужно указать суммы нарастающим итогом. Если внес одним платежом в четвертом квартале сразу за весь год — заполняют только поле 143, а в остальных ставят прочерки.

При наличии работников заполнить нужно все строки со 140 по 143, потому что взносы за них перечисляют ежемесячно.

Пример заполнения раздела 2.1.1 декларации по УСН «Доходы». Сумму исчисленного налога лучше считать по формулам, которые указаны в подсказках к полям в форме, — так не запутаетесь Пример заполнения второй страницы раздела 2.1.1 декларации по УСН «Доходы»

Раздел 2.1.2 заполняют только московские компании и ИП — плательщики торгового сбора. Если вы работаете в другом регионе, пропускайте этот раздел.

Сюда вносят сумму торгового сбора, которая зависит от площади торгового помещения и места расположения объекта торговли. Поля заполняются по аналогии с разделом 2.1.1.

Как заполнять налоговую декларацию на УСН «Доходы минус расходы»

Для ИП и компаний на УСН «Доходы минус расходы» обязательные разделы такие:

- титульный лист;

- раздел 1.2;

- раздел 2.2.

Остальные разделы — для УСН «Доходы», а раздел 3 заполняют только получатели целевых средств, что для компаний и ИП на упрощенке — большая редкость.

В разделе 1.2 нужно заполнить пять строк:

- Строка 010 — указать ОКТМО.

- В строках 020, 040, 070 — авансовые платежи, начисленные к уплате по итогам первого квартала, полугодия или девяти месяцев 2022 года.

- Заполнить одну из строк — 100, 120 или 110.

Если за полугодие или девять месяцев сумма налога была к уменьшению, вместо строк 040 или 070 нужно заполнить строки 050 или 080.

Одну из строк на выбор заполняют так:

- 100 — если надо доплатить налог при УСН;

- 120 — если ИП или компания платят минимальный налог;

- 110 — если обычный или минимальный налоги оказались меньше авансовых платежей. В этой строке указывают разницу между налогом и авансовыми платежами. Ее можно вернуть или зачесть.

Минимальный налог есть только на УСН «Доходы минус расходы», он равен 1% от доходов. Если налог УСН, рассчитанный по обычной ставке, оказался меньше минимального, в бюджет нужно перечислить именно минимальный налог.

Пример заполнения раздела 1.2 декларации по УСН «Доходы минус расходы»

В разделе 2.2 нужно указать:

- В строках 210—223 — доходы и расходы из КУДиР — книги учета доходов и расходов.

- В строках 240—243 — разницу между доходами и расходами. Если доходы меньше расходов, в строках 240—243 нужно поставить прочерки, а в строках 250—253 показать убытки.

- Строку 230 нужно заполнять, только если переносите убыток прошлых лет. Например, если доходы 2019 года оказались меньше расходов. Отрицательную разницу можно перенести на будущее и отразить в строке 230.

- В строках 270—273 нужно указать исчисленные авансовые платежи за первый квартал, полугодие, девять месяцев и налог за год.

- В строке 280 исчисляют минимальный налог — 1% от дохода.

Сроки предоставления отчетности и уплаты налога на упрощенке

Сроки подачи декларации по УСН различаются для компаний и ИП:

- для компаний — до 31 марта следующего года. Например, декларацию за 2022 год надо сдать до 31 марта 2022 года;

- для ИП — до 30 апреля следующего года.

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на следующий рабочий день.

ИП должен сдать декларацию за 2022 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Как и куда сдавать декларацию

Сдавать заполненные листы декларации нужно в налоговую по месту регистрации ИП или компании. Способ подачи декларации зависит от количества сотрудников.

Если среднесписочная численность сотрудников до 100 человек, декларацию можно сдать в электронном виде или на бумаге — на выбор налогоплательщика.

Если число сотрудников превысило 100 человек за прошлый календарный год, то декларацию можно подавать только в электронном виде.

Нулевая декларация по УСН

Нулевую декларацию подают, если в отчетном году нет:

- доходов — на УСН «Доходы»;

- доходов и расходов — на УСН «Доходы минус расходы».

Если компания или ИП не ведут деятельность или применяют нулевую ставку по УСН, тоже нужно сдать нулевую декларацию.

Нулевую декларацию подают в том же порядке и в те же сроки, что и обычную декларацию.

Штрафы за непредставление декларации по УСН

Если опоздать со сдачей декларации по УСН, компании или ИП грозит ответственность:

- компании или ИП — штраф 5% от не уплаченной в срок суммы налога по декларации за каждый полный или неполный месяц со дня просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽.

- директору компании или главному бухгалтеру — предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, то через 20 дней после срока сдачи налоговая может заблокировать счета компании или ИП.

Например, компания должна сдать декларацию до 31 марта 2022 года. Если декларации не будет, начиная с 20 апреля налоговая может в любой момент заблокировать расчетный счет компании.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

- расчет налогов и страховых взносов для УСН «Доходы» и патента;

- формирование платежных поручений и напоминания об оплате;

- отправка деклараций онлайн.

Сейчас читают

Когда нужно выдавать товарный чек

Рассказываем, действителен ли товарный чек без кассового и в каких случаях без него не обойтись.

Как продавать товары на Amazon

Amazon — крупнейший американский маркетплейс, который работает по всему миру. Рассказываем, как предпринимателю из России продавать на нем свои товары и зарабатывать

Как подготовить питч‑презентацию

Питчи помогают стартапам и компаниям привлекать средства и презентовать идеи. В статье — план презентаций для разных целей, советы эксперта и частые ошибки выступающих.

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Как заполнить налоговую декларацию УСН

Заполнение декларации по УСН — это ежегодная обязанность всех налогоплательщиков, применяющих упрощенную систему налогообложения. Срок сдачи:

- для организаций — до 31.03.2021;

- для ИП — до 30.04.2021.

В 2022 году отчет хотят отменить для ИП и юрлиц с объектом «Доходы», применяющих ККТ.

Декларацию по УСН для налогоплательщиков, применяющих ККТ, отменить пока не успели

В прошлом году в рамках оптимизации и упрощения налогового администрирования для бизнеса правительство предложило отменить декларации по УСН для тех налогоплательщиков, которые используют онлайн-кассы и применяют объект «Доходы». Минфин разработал законопроект с поправками к главе 26.2 Налогового кодекса РФ, кабмин его одобрил, и инициатива поступила на рассмотрение Госдумы.

Нижняя палата парламента приняла законопроект №875583-7 об отмене декларации по УСН в первом чтении 20.02.2020, а во втором принять не успела. Многочисленные новости о том, что отчет больше не сдают с 01.01.2021, на сегодня недостоверны. Второе чтение должно было состояться 13.04.2020, но его отложили из-за пандемии и необходимости принимать законопроекты, направленные на борьбу с вирусом и поддержку пострадавших. Новая дата второго чтения пока не назначена, и депутаты не успели отменить декларацию в заявленные сроки. Сдавать ее обязательно всем юрлицам и ИП на упрощенке. За несдачу грозит блокировка счета и штраф.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить декларацию по УСН.

Состав отчета по УСН

Форма и порядок заполнения декларации по УСН в 2022 году утверждены приказом ФНС №ММВ-7-3/99@ от 26.02.2016. Отчет состоит из титульного листа и трех разделов (у первого и второго есть по два подраздела):

- раздел 1.1. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 1.2. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.1. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

- раздел 2.2. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

- раздел 3. «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

В зависимости от применяемого налогоплательщиком объекта налогообложения («Доходы» или «Доходы минус расходы») заполняются и листы декларации: при доходах включают подразделы 1.1 и 2.1, во втором случае (при применении ставки 15%) — подразделы 1.2 и 2.2.

С 20.03.201 для сдачи декларации по УСН разрешено использовать новую форму, утвержденную приказом ФНС России №ЕД-7-3/958@ от 25.12.2022 , но это не обязательно. Новый бланк предназначен для отчетности за 2022 год.

Основные требования к заполнению отчета

Приказом ФНС №ММВ-7-3/99@ от 26.02.2016 утверждена инструкция по заполнению декларации по УСН доходы для ИП без работников или с наемным персоналом. Суммы в этот отчет вносятся в целых рублях. Копейки округляются. Если документ заполняется от руки, необходимо использовать чернила синего, фиолетового или черного цвета.

Каждая страница отчета распечатывается на отдельном листе (двусторонняя печать запрещена). Обычно налогоплательщики не придают значения при заполнении декларации такому моменту, как выравнивание цифр в полях, а это очень важно. Если форму заполняют от руки, числа проставляют с первого — левого — поля, при электронном заполнении цифры выравнивают по правому краю. Если остаются свободные клетки, ставят прочерк. Все текстовые значения проставляют заглавными печатными буквами.

Правила заполнения отчетов едины для любых видов собственности: и для юридических лиц, и для индивидуальных предпринимателей.

Чтобы сделать заполнение декларации по УСН максимально понятным, мы составили пошаговую инструкцию и готовые образцы.

Сроки сдачи декларации по УСН

Даты зависят от типа налогоплательщика. Последние даты подачи отчетности:

- 31 марта — для юридических лиц;

- 30 апреля — для индивидуальных предпринимателей.

Если организация или ИП прекращают применять упрощенку, то отчет они сдают, не дожидаясь окончания налогового периода, — до 25-го числа месяца, следующего за месяцем снятия с учета в качестве плательщика УСН. А если право на упрощенную деятельность утеряно из-за нарушений требований ст. 346.13 НК РФ, то декларацию УСН подают до 25-го числа после окончания квартала, в котором предпринимательская деятельность перестала соответствовать условиям НК РФ. У ИП есть возможность заполнить декларацию УСН онлайн в личном кабинете налогоплательщика на сайте ФНС.

Пошаговая инструкция по заполнению декларации по УСН за 2022 год (объект «Доходы минус расходы»)

Рассмотрим, как заполнить декларацию УСН «Доходы минус расходы» на примере ООО. Налоговый период — 2022, поэтому сдать эту отчетность надо до 31.03.2022 (эта дата выпала на среду, следовательно, никаких переносов нет).

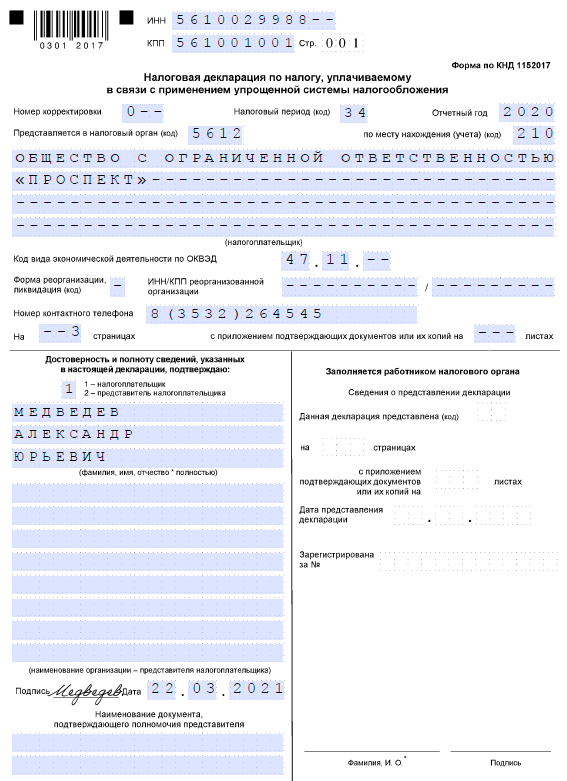

Шаг 1. Титульный лист

ИНН и КПП берутся из свидетельства о постановке на учет и вписываются на все страницы документа (см. образец свидетельства). В электронном виде достаточно указать их только один раз, остальные заполнятся автоматически. Код налогового органа имеется и в свидетельстве о постановке на учет. Остальные коды, изображенные на рисунке, одинаковы для всех ООО. Под отчетным годом понимается налоговый период, т.е. 2022-й в нашем случае.

Название налогоплательщика берется из того же свидетельства либо из устава.

Писать надо и полное, и краткое название и наименование на иностранном языке, если они зафиксированы в учредительных документах.

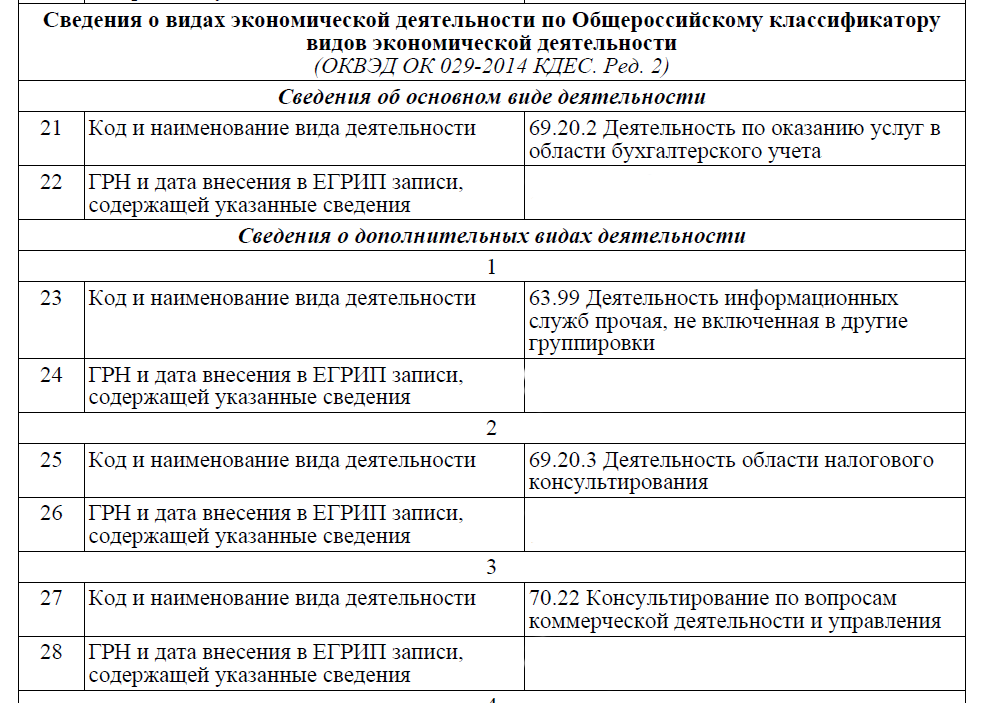

Код ОКВЭД ставится для основного вида деятельности либо из устава, либо из кодов статистики, выдаваемых Росстатом. Телефон принято записывать 11-значный (с восьмеркой). Если до вас проще дозвониться по мобильному, значит, укажите его.

Заполним образец декларации.

Верность указанных сведений вправе удостоверить:

- директор ООО (код 1);

- штатный или аутсорсинговый бухгалтер (код 2).

В любом случае для организации заполняются поля Ф.И.О., ставится подпись и дата. Если код 1, то в нижнем поле «Наименование документа» ставятся прочерки, иначе указывается доверенность.

Шаг 2. Раздел 2.1

Для каждого объекта налогообложения в декларации по УСН предусмотрен специальный подраздел. Если объект налогообложения «Доходы минус расходы» — заполняем вначале раздел 2.2.

Разберемся, как заполнить 2.2 раздел декларации по УСН «Доходы минус расходы»: в строках 210–213 поквартально нарастающим итогом проставляем полученные доходы, из которых формируется налогооблагаемая база. А в 220–223 будут стоять суммы расходов (нарастающим итогом), соответствующих перечню из статьи 346.16 НК РФ. Как и в предыдущих случаях, каждой строке соответствует налоговый период (I квартал, полугодие, 9 месяцев, год). Если в предыдущем отчетном периоде получен убыток, его отражают в строке 230. Он уменьшит налогооблагаемую базу. На нашем примере убытка нет.

Для итогового значения за отчетный период предназначена строка 213 в декларации по УСН, в ней суммируем доходы за все четыре квартала. Итоги по расходам подводим в строке 223.

В строках 240–243 указывается налогооблагаемая база для исчисления авансового платежа:

- Стр. 240 = стр. 210 – стр. 220, если > 0.

- Стр. 241 = стр. 211 – стр. 221, если > 0.

- Стр. 242 = стр. 212 – стр. 222, если > 0.

- Стр. 243 = стр. 213 – стр. 223 – стр. 230, если > 0.

Если сумма убытка по строке 230 равна налогооблагаемой базе, в 243-й ставим значение 0.

Убытки отчетного года отражают в строках 250–253, если показатели строк 210–213 меньше 220–223.

Следующие два блока по налоговой базе и убыткам отчетного года взаимоисключающие: если в строке 240 числовое значение (прибыль), то в строке 250 — прочерки (убыток), и наоборот. Аналогично для пар строк 241 и 251, 242 и 252, 243 и 253.

Значения определяются простым вычитанием расходов из доходов за нужный период (первые два блока).

В строках 260–263 указывается налоговая ставка 15% или иная, предусмотренная законодательством субъекта РФ, где зарегистрирована деятельность налогоплательщика. Ставки налога варьируются в зависимости от региона и вида деятельности организации и меняются в течение года. Но обычно четыре раза указывается одно и то же значение. Суммы исчисленного налога — это не те платежи, которые фирма реально заплатила в бюджет. В нашем примере организация платила минимальный налог дважды. В инструкции сказано, как учитываются авансовые платежи в декларации по УСН за 2022 — в строках 270–273 фиксируются математические значения: налоговая база, умноженная на ставку и разделенная на 100.

Авансы по налогу рассчитываются и отражаются так:

- Стр. 270 = стр. 240 × стр. 260 / 100.

- Стр. 271 = стр. 241 × стр. 261 / 100.

- Стр. 272 = стр. 242 × стр. 262 / 100.

- Стр. 273 = стр. 243 × стр. 263 / 100.

Обратите внимание на строку 280 — минимальный налог на УСН (доходы за год по строке 213, умноженные на 1%). В строке 280 указывают минимальный налог к уплате. Он определяется как стр. 213 × 1 / 100.

Шаг 3. Раздел 3

Третий раздел налоговой декларации предназначен для заполнения только теми организациями, которые получили денежные средства в соответствии с п. 1 и 2 ст. 251 НК РФ. Речь идет о целевом финансировании, целевых поступлениях и доходах, поступивших в рамках благотворительной деятельности. Ранее фирмы на УСН при наличии таких сумм должны были заполнять лист 7 декларации по налогу на прибыль. Порядок заполнения нового раздела схож с предыдущими требованиями. Это специфический раздел, поэтому он не распространен среди упрощенцев.

Коды для графы 1 «Код вида поступлений» приведены в приложении №5 к порядку заполнения декларации.

Заполнение раздела 3 начните с переноса денежных средств, не использованных в срок (или без срока использования), но полученных в предыдущем году. Для сумм, для которых установлен срок использования, укажите дату их поступления в графе 2, а в графе 3 — их размер. Если срок денежных средств, полученных в предыдущем отчетном периоде, не истек, то их сумму ставят в графе 6.

Только после этого заполняют данные о денежных средствах, полученных в отчетном периоде:

- В графах 2 и 5 по средствам с установленным сроком ставят даты получения и использования.

- В графе 3 — сумма полученных средств с установленным сроком.

- В графе 4 — денежные средства, полностью использованные по назначению в установленный срок.

- В графе 6 — сумма неиспользованных средств, срок по которым еще не истек.

- В графе 7 — использованные денежные средства не по целевому назначению (их включают во внереализационные доходы в момент фактического использования).

В строке «Итого по отчету» указываются итоговые суммы по соответствующим графам 3, 4, 6, 7 раздела 3.

Шаг 4. Раздел 1.2

- В строку 010 впишите код ОКТМО (код уточняйте на сайте ФНС).

- Впишите суммы квартальных авансовых платежей — в строки 020, 040, 070.

- В строку 100 — сумму доплаты за год.

Если в течение года были суммы к уменьшению, вместо 040 заполните 050, а вместо 070 — 080.

Строки 110 и 120 предназначены для особых случаев. Если налог за год меньше авансовых платежей, заполняется 110. Если следует доплатить сумму минимального налога — 120.

Шаг 5. Оформление и удостоверение декларации

Подписи и даты ставятся на титульном листе и в разделе 1.2 (внизу).

Проверяется наличие ИНН и КПП на каждой странице. Уточняются номера страниц: 001 — титульный лист, 002 — раздел 1.2, 003 — раздел 2.2.

На титульном листе указывается количество страниц. Официальных указаний, как это делать, нет, главное, чтобы все знакоместа были заняты. Учтите, что при подписании декларации по УСН представителем, а не директором фирмы имеется как минимум одно приложение — доверенность на представителя.

И последнее: в налоговую инспекцию необходимо отправлять только заполненные разделы. А те организации, которые в соответствии с уставом работают без печати, не заверяют отчет круглой печатью.

Заполняем декларацию по УСН для объекта «Доходы»

Теперь разберемся, как правильно заполнить декларацию по УСН для ИП «Доходы» без работников или с ними (правила заполнения почти не отличаются). Оформление титульного листа не отличается от образца, данного выше.

Основное заполнение декларации происходит в подразделе 2.1. В строке 101 указываем код 1 («Доходы»), в 102 — признак налогоплательщика. Для фирм и ИП, которые являются работодателями, значение «1», а для предпринимателей без работников — «2».

В строках 110–113 отражают полученные в отчетном периоде доходы (нарастающим итогом за каждый квартал), которые являются налогооблагаемой базой в соответствии со ст. 249 и 250 НК РФ. Т.е. в 110 — доходы за первый квартал, в 111 — за полугодие, в 112 — за 9 месяцев, в 113 — за год. Эти значения будут умножены на ставку налога из 120.

В строках 130–132 рассчитывают суммы авансовых платежей, которые необходимо перечислять в бюджет до 25-го числа месяца, следующего после окончания каждого квартала:

- 130 стр. = стр. 110 × стр. 120 / 100;

- 131 стр. = стр. 111 × стр. 120 / 100;

- 132 стр. = стр. 112 × стр. 120 / 100.

Сумма налога по стр. 133 рассчитывается как стр. 113 × стр. 120 / 100.

Разберемся, как заполнить декларацию по УСН за 2022 год для ИП «Доходы» с работниками, — здесь есть важные особенности. Строка 140 декларации по УСН «Доходы» и строки с 141 по 143 предназначены для указания перечисленных за работников страховых взносов, выплаченных социальных пособий и взносов на добровольное страхование. На эти суммы разрешено уменьшить налог в пределах 50%.

Если у индивидуального предпринимателя нет работников, в этих строках он ставит суммы фактически перечисленных страховых взносов за себя в тех налоговых периодах, когда осуществлялась уплата денежных средств в бюджет. Т.к. ИП вправе платить взносы по своему усмотрению до 31 декабря, то, к примеру, если он перечислил всю сумму в декабре, в налоговой декларации он заполнит только строку 143. Уменьшить сумму налога к уплате предприниматель вправе на все перечисленные за себя в отчетном периоде взносы.

Несколько слов о том, как заполнить декларацию по УСН 6% для объекта «Доходы», если организация является плательщиком торгового сбора. Для этого случая предназначен раздел 2.1.2 о торговом сборе. Но он действует только для предприятий Москвы и только в определенных главой 33 НК областях деятельности (разные виды розничной торговли).

Как самостоятельно заполнить декларацию по УСН 15%

Предприниматели платят бухгалтеру по 5-10 тысяч рублей, чтобы заполнить и сдать декларацию в налоговую. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила пошаговую инструкцию. С её помощью вы сможете сами посчитать доходы, расходы, налог и заполнить декларацию, чтобы сэкономить на бухгалтере.

- Автор: Катерина Земскова

- Иллюстратор: Ануш Микаелян

- Редактор: Ирина Ситникова

| Компания | ИП | |

|---|---|---|

| Когда сдавать декларацию | Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) | Не позднее 30 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу | В налоговую инспекцию по месту регистрации ИП |

| В каком виде | На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. | |

| Какие разделы заполнять | Титульный лист, разделы 1.2 и 2.2 | |

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) | |

На готовом бланке: вручную или на компьютере

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете в Экселе. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой . Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

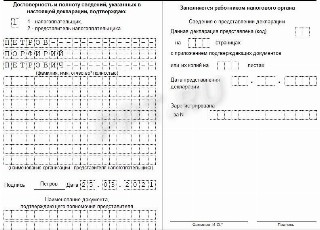

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность № 1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой . Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность № 1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Шаг 3. Посчитайте свои доходы, расходы и налог — заполните раздел 2.2

Как считать доходы

При упрощенной системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

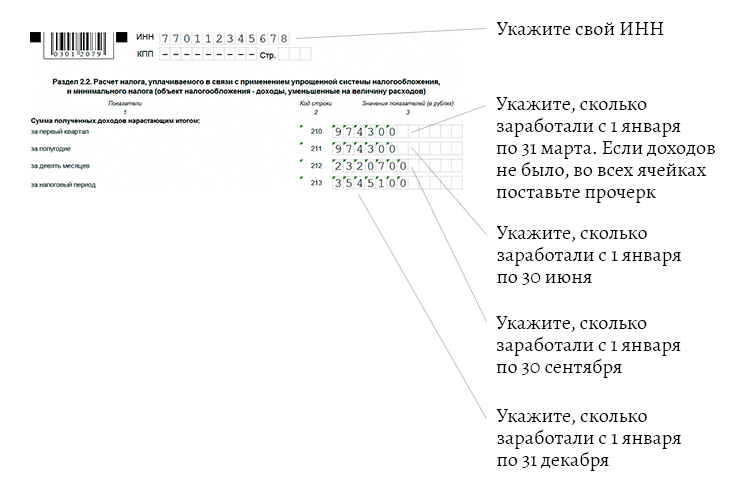

Посчитайте доходы. Предположим, за 1 квартал бизнесмен заработал 974 300 ₽, во 2 квартале ничего не заработал, в 3 квартале — 1 346 400 ₽, в 4 квартале 1 224 400 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за 1 квартал = 974 300 ₽.

- Доход за полугодие = доход за 1 квартал + доход за 2 квартал = 974 300 + 0 ₽ = 974 300 ₽.

- Доход за девять месяцев = доход за полугодие + доход за 3 квартал = 974 300 ₽ + 1 346 400 ₽ = 2 320 700 ₽.

- Доход за год = доход за девять месяцев + доход за 4 квартал = 2 320 700 ₽ + 1 224 400 ₽ = 3 545 100 ₽.

Как считать расходы

При расчёте налога можно включить в расходы (ст. 346.16 НК РФ):

- стоимость товаров и расходников, затраты на их перевозку и хранение;

- оплату труда и налоги с зарплаты;

- аренду, вывоз мусора и коммуналку;

- рекламу;

- покупку, ремонт и обновление оборудования;

- лицензии и другие интеллектуальные права: изобретения, промышленные образцы, компьютерные программы, базы данных и ноу-хау;

- услуги банков и проценты за кредиты;

- нотариальное оформление документов;

- затраты на обслуживание онлайн-касс;

- бухгалтерские, аудиторские и юридические услуги;

- канцелярские товары;

- телефон и интернет;

- налоги и сборы, кроме налога на УСН 15%.

Точно нельзя включать в расходы:

- маркетинговые исследования;

- добровольное страхование;

- представительские расходы;

- корпоративы для сотрудников и клиентов;

- стоимость электронной подписи для участия торгов по госзакупкам;

- услуги кадровых агентств.

Если не знаете, можно ли отнести к расходам конкретные затраты, погуглите. Поищите ответ в письмах Минфина — их сотни по разным видам расходов.

Все расходы должны быть:

- Оплачены. На упрощёнке используют кассовый метод: затраты становятся расходами только после оплаты . Пока деньги не ушли со счёта или из кассы, расходов нет.

- Подтверждены документами. Это значит, что на все расходы должны быть правильно оформленные документы: договоры с основными поставщиками, счета, накладные, счёт-фактуры (если поставщик на ОСНО), УПД, акты об оказании услуг. Нет документов — нет расходов.

- Экономически обоснованы. Расходами считают только затраты на бизнес. Нельзя включить в расходы покупку стиралки для дома или оплату за квартиру. Если вы покупаете деревообрабатывающий станок и хотите провести расходы через свою кофейню, придётся доказать, что это нужно для бизнеса. Всё, что вы тратите не для заработка — не расходы.

- Использованы для бизнеса. В расходах учитывают проданный товар, использованные материалы, переработанное сырьё, использованные услуги и принятые работы. Нельзя отнести на расходы товар, который лежит на складе или на полках магазина, или затраты на незаконченный ремонт в торговом зале. Всё, чем вы не успели воспользоваться, продать или переработать — не расходы.

Посчитайте расходы. Предположим, в 1 квартале бизнесмен потратил 744 250 ₽, во 2 квартале расходов не было, в 3 квартале — 979 850 ₽, в 4 квартале — 1 213 800 ₽.

Налоговая декларация по УСН за 2022 год

Субъекты на УСН подают декларацию по спецрежиму в конкретные сроки. При их несоблюдении они получают штраф от налоговиков.

- Форма декларации по УСН за 2022 год

- Какие листы включены в декларацию по УСН

- Образец декларации по УСН за 2022 год

- Сроки и порядок сдачи декларации по УСН за 2022 год

- Ответственность за несдачу расчёта по УСН

Покажем как получить её автоматически в 3 клика.

Форма декларации по УСН за 2022 год

Чтобы сформировать отчёт по УСН за 2022 год, возьмите бланк из Приказа ФНС от 26.02.2016 г. № ММВ-7-3/99@. Он одинаковый для всех плательщиков на «упрощёнке» — как для юрлиц, так и для ИП. К тому же, он предназначен для обоих объектов налогообложения — «доходы» и «доходы минус расходы».

Для правильного отражения данных в расчёте ориентируйтесь на Приложение № 3 к Приказу № ММВ-7-3/99@. В нём указано, как нужно заполнять отчёт, к примеру, обозначены такие общие моменты:

- значения показателей ставьте в целых рублях. Округление производится по математическим правилам — до 50 коп. отбрасывается, а больше 50 коп. округляется до полного рубля;

- на листах отчёта проставляйте сквозную нумерацию, начало — с титульного листа. Для него используется «001» и далее по порядку — «002», «003» и т.д.;

- заполняйте расчёт чёрными, синими или фиолетовыми чернилами;

- не исправляйте ошибки, а также не используйте корректирующие средства;

- не печатайте отчёт на двух сторонах одного листа и не скрепляйте сами листы;

- в каждой графе указывайте только один показатель;

- каждое поле заполняйте слева направо, начинайте с первого знакоместа;

- при отсутствии значения показателя проставляйте прочерк во всех знакоместах графы.

Чтобы не ошибиться при внесении информации в декларацию по УСН за 2022 год, воспользуйтесь возможностями справочно-правовой системы «Моё дело». С её помощью вы защитите бизнес от штрафов за неверно заполненную отчётность. Кроме того, вы сможете сразу удалённо подать расчёт в ИФНС и значительно упростить работу.

Какие листы включены в декларацию по УСН

Расчёт по УСН включает:

- Титульный лист

- 1.1 — Размер налога или аванса («доходы»)

- 1.2 — Размер налога или аванса («доходы минус расходы»)

- 2.1.1 — Расчёт налога («доходы»)

- 2.1.2 — Расчёт торгового сбора, который уменьшает налог («доходы»)

- 2.2 — Расчёт налога («доходы минус расходы»)

- 3 — Отчёт о целевом использовании имущества, работ, услуг

Плательщики УСН формируют конкретные листы, ориентируясь на то, какой применяется объект налогообложения:

| Объект налогообложения | Разделы |

|---|---|

| «Доходы» | Титульный лист 1.1 2.1.1 2.1.2 (юрлицо или ИП — плательщик торгового сбора) 3 (субъект на УСН получил целевые средства по п. 1, 2 ст. 251 НК РФ) |

| «Доходы минус расходы» | Титульный лист 1.2 2.2 3 (субъект на УСН получил целевые средства по п. 1, 2 ст. 251 НК РФ) |

Разделы отчёта по УСН, заполняемые в зависимости от объекта налогообложения

Образец декларации по УСН за 2022 год

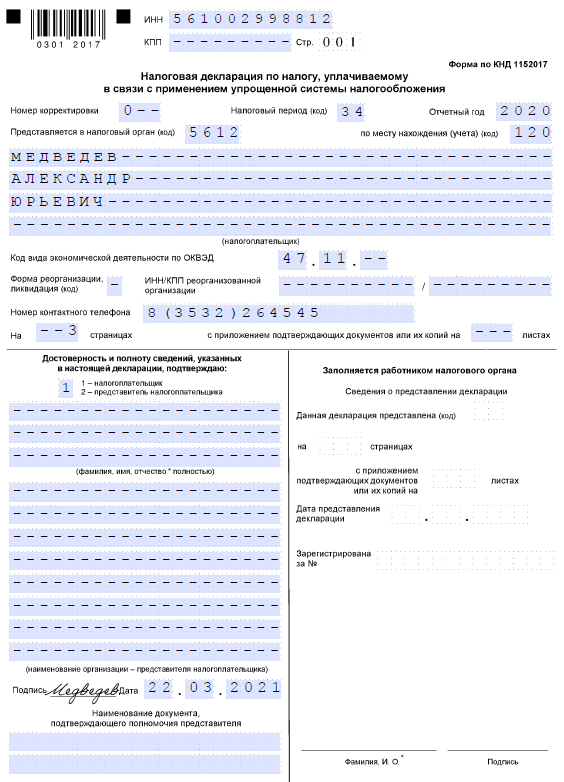

Данные вносятся в титульник одинаково для всех плательщиков УСН независимо от объекта налогообложения.

Укажите следующую информацию:

- ИНН (10 знаков) и КПП юрлица или ИНН (12 знаков) индивидуального предпринимателя;

- Номер корректировки — «0 – -», если расчёт за отчётный год подаётся впервые. При отправке корректировочного расчёта ставится «1 – -» и т.д.;

- Налоговый период (код) — декларация годовая, поэтому «34»;

- Отчётный год — 2022;

- Представляется в налоговый орган (код) — проставляется код ИФНС, который берут на сайте ФНС;

- по месту нахождения (учёта) (код) — выбирается код из Приложения № 2 к Приказу № ММВ-7-3/99@. Для российской компании код «210», а для ИП — «120»;

- налогоплательщик — указывается полное наименование юридического лица (как в учредительной документации) или ФИО индивидуального предпринимателя (без сокращений);

- Код вида экономической деятельности по ОКВЭД — согласно классификатору ОК 029-2014 (КДЕС Ред. 2). Код можно взять в ЕГРЮЛ или ЕГРИП;

- Форма реорганизации, ликвидация (код) — код берётся из Приложения № 3 к Приказу № ММВ-7-3/99@. Например, при ликвидации указывается «0», а при присоединении «5»;

- ИНН/КПП реорганизованной компании — указываются, если проведена реорганизация;

- Номер телефона — тот, по которому налоговики могут связаться с руководителем или лицом, ответственным за заполнение расчёта;

- На … страницах с приложением документов на … листах;

- Достоверность и полноту сведений подтверждаю — «1», если подписывает директор или иное уполномоченное лицо, «2», если подписывает доверенное лицо.

Пример титульника для юрлица:

Образец титульника декларации по УСН для юрлица

Пример титульника для ИП:

Образец титульника декларации по УСН для ИП