Как заполнить форму 6-НДФЛ за 4 квартал 2022 года. Полное руководство

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и о налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Приказом ФНС России от 28.09.2022 № ЕД-7-11/845@ внесены изменения в действовавшие ранее форму и порядок заполнения 6-НДФЛ в 2022 году для налоговых агентов, утвержденные Приказом ФНС № ЕД-7-11/753@ от 15.10.2020.

В расчет с 2022 года включена справка о доходах и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, для формы 6-НДФЛ (бывшая форма 2-НДФЛ), но сдавать этот раздел следует только по итогам года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально. В каком формате и как заполнять новую форму 6-НДФЛ в 2022 г. зависит от численности сотрудников:

- в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более;

- если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе.

Сумма налога указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ обновили в очередной раз. Это необходимо в связи с поправками, внесенными в Налоговый кодекс РФ. Изменились:

- коды отчетных периодов;

- раздел 2;

- справка о доходах и суммах налога физического лица (отчетная форма).

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Собрали в таблице сроков сдачи 6-НДФЛ в 2022 году актуальную информацию:

Последний срок сдачи

За 1-й квартал 2022 года

За 2-й квартал 2022 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2022 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (31.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, налоговая служба вправе заблокировать банковские счета налогового агента, который не сдал отчет.

С 01.07.2022 правила блокировки изменились. Теперь ФНС должна предупредить об этой мере за 14 дней, а блокировать счет можно, если отчет не сдан через 20 рабочих дней после окончания срока, а не через 10, как было до сих пор.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только порядок заполнения 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже.

Изменения в 6-НДФЛ, которые необходимо учесть в 2022 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

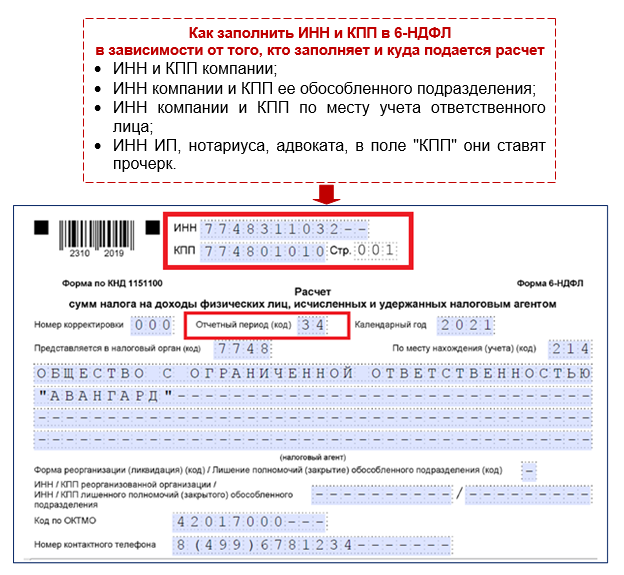

- указать ИНН и КПП налогового агента в верхней части титульного листа;

- использовать код 215 в реквизите «По месту нахождения (учета) (код)»;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в правилах заполнения произошли и другие изменения, зависящие от того, кто сдает 6-НДФЛ:

- крупнейшие налогоплательщики приводят КПП согласно свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика;

- организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Форма 6-НДФЛ, объединенная со справкой 2-НДФЛ, действует с 1-го квартала 2022 года.

В 2022 году компании, имеющие обособленные подразделения, вправе выбирать налоговую инспекцию для сдачи отчетности, если головная организация и обособленные подразделения расположены в разных муниципальных образованиях. Им необходимо уведомить все ФНС, в которых они стоят на учете, о своем выборе, направив не позднее 1-го числа налогового периода уведомление по форме, утвержденной Приказом ФНС № ММВ-7-11/622@ от 06.12.2019.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 4 квартал 2022

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (отражается информация только за указанный квартал, без учета предшествующих периодов).

- Раздел 2 (сведения формируются нарастающим итогом).

- Приложение 1 (заполняется только в отчете за 4 квартал и содержит сведения о доходах каждого сотрудника, аналогичные отражавшимся ранее в справках 2-НДФЛ)

Рассмотрим инструкцию по заполнению 6-НДФЛ в 2022 году с примерами.

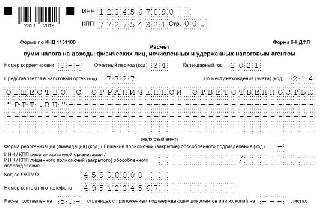

Титульный лист

Пишем полное название налогового агента. В соответствующих полях указываются ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала. Указываем номер корректировки. Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки: –1, –2. –3 и так далее.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции.

Отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов содержится в приложении 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

Действующий порядок заполнения 6-НДФЛ за 4 квартал предписывает указывать в разделе 1 суммы налога, удержанные или возвращенные работникам в 4-ом квартале 2022 года. В бланках, действовавших ранее, такая информация не отражалась. Правила заполнения отчета объясняют, какие суммы нужно отражать в строке 030 раздела 1 расчета 6-НДФЛ: возвращенные налоговым агентом налогоплательщику.

Информацию указывают так:

- поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены; фактическая дата перечисления роли не играет (письмо ФНС № БС-4-11/19702@ от 01.12.2020);

- поле 022 — сумма, которую надо перечислить в срок, из поля 021; все доходы с одним сроком перечисления налога указывают одной суммой;

- поле 030 — сумма НДФЛ, возвращенного работникам в 4-ом квартале;

- поле 031 — дата возврата, поле 032 — возвращенная сумма.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников по трудовым договорам и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13, 15, 30 и 35%. В 2022 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере, как заполнить 6-НДФЛ за 4 квартал 2022 года, рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ (для чайников) предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за январь-декабрь и все полученные в 2022 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного за 2022 г. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

В строках 110 и 112 не указывают сумму декабрьской зарплаты, выплаченной в январе. Сумму и дату уплаты НДФЛ с нее вписывают в раздел 1, а в раздел 2 — удержанный налог в строке 160.

О порядке указания зарплаты за прошлые периоды, выплаченной в текущем, налоговики разъяснили в письме от 13.09.2022 № БС-4-11/12938@. Существуют альтернативные точки зрения Минфина, но так как проверку расчетов осуществляет ФНС, лучше ориентироваться на ее позицию в этом вопросе, чтобы не давать пояснений.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных и больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам ( ст. 226 НК РФ ).

Оформляя отчет, проследите за тем, какие новые поля включает в себя 2 раздел 6-НДФЛ и что в них указать. Следите, чтобы все ячейки в нем были заполнены. В ячейках без значений ставятся прочерки.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

На нашем примере заполнения 6-НДФЛ со справками 2-НДФЛ за 4 квартал 2022 покажем, как заполнить сведения на одного сотрудника:

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредоставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать безвозмездно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Как отразить аванс в 6‑НДЛФ

Прежде всего, напомним, что выплата аванса по зарплате — это прямая обязанность работодателя (ст. 136 ТК РФ). Нежелание выдавать зарплату дважды в месяц может обернуться штрафом.

Нюансы исчисления НДФЛ с аванса

Аванс — это составная часть зарплаты работника. Поэтому к авансу применимы те же правила, что и к обычной зарплате.

НДФЛ нужно рассчитать на дату фактического получения дохода (п. 3 ст. 226 НК РФ). НК РФ признает датой получения дохода в виде зарплаты последний день месяца (п. 2 ст. 223 НК РФ).

Удержать налог бухгалтер обязан в день выдачи основной части зарплаты. С аванса налог не удерживают (письмо ФНС России от 24.03.2016 № БС-4-11/4999).

Перечислить НДФЛ можно в день выдачи заработной платы или на следующий день.

Как отразить аванс в 6-НДФЛ

Анализируемая форма не содержит отдельной строки или раздела для отражения аванса. Вся сумма выплаты (аванс плюс зарплата) учитывается в одной строке под номером 110 (раздел 2), а удержанный с нее НДФЛ дополнительно отражается в разделе 1 по строкам 020 и 022.

Пример: как отразить аванс в 6-НДФЛ

За май 2022 года логист Барский О. Т. получил 41 200 рублей. Из них 25.05.2022 логисту выдали 16 480 рублей, а 10.06.2022 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 24 720 рублей (41 200 — 16 480). С суммы выплаты исчислен НДФЛ в размере 5 356 рублей (41 200 х 13 %). Заполняя полугодовую форму 6-НДФЛ, предположим, что у Барского О. Т. в течение 2022 года не было других доходов.

Бухгалтер ООО «ЛРГН», в котором трудится логист, заполнил 6-НДФЛ так.

В первом разделе в поле 020 он указал общую сумму удержанного налога за апрель-июнь — 5 356 рублей. В поле 021 бухгалтер указал день, следующий за днем выплаты зарплаты — 11.06.2021. В соответствующей строке 022 указали также сумму 5 356 рублей.

В разделе 2 общая сумма начисленного дохода 41 200 рублей будет включена в строки 110 и 112. Исчисленный с нее НДФЛ 5 356 рублей бухгалтер отразил в строке 140, а удержанный налог в той же сумме — в строке 160.

Если окончательный расчет по итогам месяца произвели в следующем квартале, 6-НДФЛ следует заполнять иначе — с учетом того, что удержанный НДФЛ отражается в периоде выплаты зарплаты.

Пример: как отразить аванс, если зарплата выдана в следующем квартале

За март 2022 года вахтер Иванов получил 30 000 рублей. Из них 25.03.2022 ему выдали 14 000 рублей, а 09.04.2022 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 16 000 рублей. С суммы выплаты исчислен НДФЛ в размере 3 900 рублей (30 000 × 13 %). Разберем, как бухгалтер отразит выплату в 6-НДФЛ.

Зарплата начислена за март, поэтому сумма заработка и исчисленный НДФЛ будут указаны в разделе 2 расчета за первый квартал:

- строка 110 «Сумма дохода, начисленная физлицам» — 30 000 рублей

- строка 112 «Сумма дохода, начисленная по трудовым договорам» — 30 000 рублей

- строка 140 «Сумма налога исчисленная» — 3 900 рублей

А вот удержан НДФЛ уже в апреле, поэтому он будет отражен в расчете 6-НДФЛ за полугодие вследующих строках:

- строка 020 «Сумма НДФЛ, удержанная за последние три месяца» раздела 1 — 3 900 рублей

- строка 021 «Срок перечисления налога» раздела 1 — 12.04.2021

- строка 022 «Сумма налога» раздела 1 — 3 900 рублей

- строка 160 «Сумма налога удержанная» раздела 2 — 3 900 рублей

Когда работодатель выдает аванс в последний день месяца, он должен удержать с него НДФЛ, так как по сути в данном случае совпадает дата выплаты и получения дохода, поэтому аванс будет аналогичен оплате труда (п. 2 ст. 223 НК РФ, Определение ВС РФ от 11.05.2016 № 309-КГ16-1804). В таком случае показать аванс нужно по тем же правилам, что и зарплату.

Пример: как отразить аванс, если он выплачен в последний день месяца

За сентябрь 2022 года администратор Дарья получила 45 000 рублей. Из них 31.08.2022 ей выдали 20 000 рублей (НДФЛ — 2 600 рублей), а 15.09.2022 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 25 000 рублей (НДФЛ — 3 250 рублей). Бухгалтер отразит выплаты в 6-НДФЛ следующим образом:

Раздел 1

- строка 020 «Сумма НДФЛ, удержанная за последние три месяца» — 5 850 рублей;

- строка 021 «Срок перечисления налога» — 01.09.2021

- строка 022 «Сумма налога» — 2 600 рублей

- строка 021 «Срок перечисления налога» — 16.09.2021

- строка 022 «Сумма налога» — 3 250 рублей

Раздел 2

- строка 110 «Сумма дохода, начисленная физлицам» — 45 000 рублей

- строка 112 «Сумма дохода, начисленная по трудовым договорам» — 45 000 рублей

- строка 140 «Сумма налога исчисленная» — 5 850 рублей

- строка 160 «Сумма налога удержанная» — 5 850 рублей

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Зарплата в 6‑НДФЛ в 2022 году

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

6-НДФЛ считается простым квартальным отчетом — включает только два раздела и одно приложение, которое заполняется раз в год. Однако разнообразие ситуаций, в которых налоговые агенты удерживают и перечисляют налоги, порождает вопросы по заполнению отчета. Остановимся на одном из них: «Как отображается зарплата в 6-НДФЛ исходя из порядка выплаты?» Вопрос многогранный, поэтому обо всем по порядку.

Кто, куда и когда сдает отчет

НК РФ закрепляет обязанность по сдаче расчета 6-НДФЛ за налоговыми агентами — организациями и предпринимателями, которые делают выплаты физлицам в рамках трудовых отношений и по договорам ГПХ. Если платежей физлицам в отчетном периоде не было, «нулевую» форму отчета сдавать не нужно (ст. 24, 226, 230 НК РФ).

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2022 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2022 году сроки следующие:

- за 1 квартал 2022 года — не позднее 30 апреля 2022 года;

- за 2 квартал 2022 года — не позднее 2 августа 2022 года;

- за 3 квартал 2022 года — не позднее 1 ноября 2022 года;

- за 2022 год — не позднее 1 марта 2022 года.

При реорганизации или ликвидации расчет сдают досрочно.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

Отчет 6-НДФЛ включает:

Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

Первый раздел — отражает по всем физлицам общую величину налога, удержанного и возвращенного за последние три месяца отчетного периода. В нем есть следующие строки:

- строка 010 — КБК (посмотреть их можно в справочной);

- строка 020 — сумма НДФЛ, удержанная за последние три месяца отчетного периода. Она должна быть равна сумме всех строк 022;

- строка 021 — срок перечисления налога — это крайняя дата, в которую нужно было уплатить НДФЛ в бюджет;

- строка 022 — сумма налога, которая должна была быть уплачена в срок из строки 021.

- строки 030-032 — данные о возврате излишне удержанного налога физлицу, аналогично строкам 020-022 указываются срок возврата, сумма и общая сумма.

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Именно этот раздел вызывает больше всего вопросов по правилам отражения заработной платы и других выплат с разными сроками. В статье мы разберем правила заполнения Раздела 1 на конкретных примерах.

Второй раздел — включает обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Для каждой ставки НДФЛ (строка 100) заполняется отдельный Раздел 2 и в строке 105 указывается соответствующий КБК.

Во второй раздел зарплата включается в том периоде, за который она была начислена.

В поле 110 отражается общая сумма дохода, начисленного физлицам, а затем она распределяется на дивиденды (строка 111), выплаты по трудовому договору (строка 112) и выплаты по договорам ГПХ (строка 113). В поле 120 указывается количество получателей дохода. В полях 140 и 160 покажите сумму исчисленного и удержанного налога.

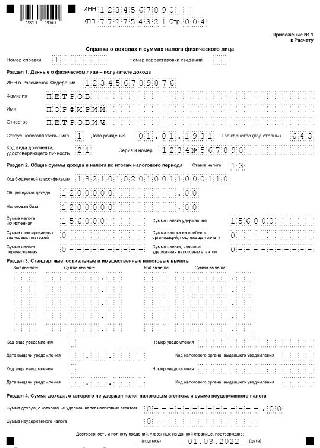

Приложение 1 «Справка о доходах и суммах налога физического лица». Это аналог бывшей справки 2-НДФЛ. Работодатель заполняет приложение только в отчете за полный год. В нем отражается информация о доходах физлиц, начисленном, удержанном и неудержанном НДФЛ за год. Справка заполняется на каждого работника по трудовому договору и гражданско-правовым договорам.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие во втором разделе, а в отчете за 9 месяцев отразится удержанный с нее НДФЛ.

Пример 1. В компании ООО «Зевс» в январе-июне 2022 года работало 15 человек. За рассматриваемый период работникам начислялся только оклад. Коллективным соглашением установлено, что выплаты производятся 5 и 20 числа месяца. С авансов НДФЛ не удерживают и их выплату в 6-НДФЛ не отражают.

Начисления в ООО «Зевс» за январь-июнь 2022 года:

- начислено дохода — 3 100 000 рублей;

- предоставленные налоговые вычеты — 81 200 рублей;

- исчисленный налог — 392 444 рублей — (3 100 000 — 81 200) × 13%;

- налог за июнь 2022 г. — 36 520 рублей.

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 110, предоставленные работникам вычеты (81 200) – по строке 130, исчисленный налог (392 444) – по строке 140. Далее по строке 120 отражается число работников, которым организация начислила доход (15), по строке 160 — удержанный налог с зарплаты за январь — май (355 924). НДФЛ с зарплаты за июнь в строку 160 не включается, так как ее выплатят только в июле и тогда же удержат налог.

В Раздел 1 НДФЛ с зарплаты за июнь тоже не включается, так как он будет удержан уже в июле.

Раздел 2 расчета 6-НДФЛ ООО «Зевс» за полугодие 2022:

.PNG)

Рассмотрим, как ООО «Зевс» отразит в отчете декабрьскую зарплату 2022 года.

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в последний рабочий день декабря — 30 числа. Тогда зарплата отражается в стандартном порядке в первом и втором разделах расчета за 2022 год. При этом в поле 021 Раздела 1 указывается следующий рабочий день за выплатой дохода, а в поле 022 — удержанный НДФЛ. В разделе 2 сумма зарплаты будет отражена в строках 110 и 112, а НДФЛ с нее в строках 140 и 160.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то 6-НДФЛ заполняется в обычном порядке. Предположим, зарплата за июнь 2022 года выплачена 30 июня. В расчете 6-НДФЛ за полугодие в поле 021 Раздела 1 будет указан следующий рабочий день после выплаты дохода — 01.07.2021. В поле 022 будет указан удержанный НДФЛ. Сумма зарплаты включается в поля 110 и 112 Раздела 2, а НДФЛ с нее — в поля 140 и 160.

Пример 2. В ООО «Меркурий» выплата заработной платы — окончательный расчет за месяц — установлен на последнее число месяца. Суммы начислений за апрель-июнь 2022 г. приведены в таблице.

| Месяц | Дата выплаты | Дата удержания налога | Сумма начислений | Сумма удержанного налога |

|---|---|---|---|---|

| Апрель | 30.04.2021 | 05.05.2021 | 115 000 | 14 950 |

| Май | 31.05.2021 | 01.06.2021 | 120 000 | 15 600 |

| Июнь | 30.06.2021 | 01.07.2021 | 134 000 | 17 420 |

Налог удерживался в день выплаты дохода. Бухгалтер ООО «Меркурий» отразил начисления в расчете 6-НДФЛ за полугодие. В строках 021 он отразил дату удержания НДФЛ с заработной платы — следующий за днями выплат рабочий день. В строках 110 и 112 он показал суммы начислений, а в строках 140 и 160 удержанный налог.

.PNG)

.PNG)

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

Пример 3. Сотрудник ООО «Венера» уволился 16.06.2022 г. В день увольнения, 16 июня, ему начислили заработную плату за июнь (23 450 рублей) и компенсацию за неиспользованный отпуск (11 710 рублей). Выплаты произведены в один день, поэтому они попадут в одну строку раздела 1.

.PNG)

.PNG)

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

Пример 4. Компания ООО «Марс» 05.06.2022 выплатила сотруднику заработок за май в размере 28 000 рублей и пособие по болезни в сумме 4 300 рублей. Налог с зарплаты составил 3 744 рублей, с больничных — 559 рублей. Так как налог с дохода за месяц должен перечисляться на следующий рабочий день после удержания, а с больничных выплат — в последний день месяца, в 6-НДФЛ выплаты указываются отдельно.

.PNG)

Доход начислен, но не выплачен

Если организация начислила сотрудникам зарплату, но не выплатила ее на момент подачи расчета, в 6-НДФЛ ее включать не нужно. После выплаты дохода сотрудникам, следует подать уточненный 6-НДФЛ за период, в котором зарплата была начислена.

Если на момент подачи расчета зарплата уже выплачена, то она отражается в 6-НДФЛ в стандартном порядке. За период начисления зарплаты в 6-НДФЛ заполняются поля 110, 112 и 140 раздела 2, а в 6-НДФЛ за период выплаты дохода и удержания НДФЛ будут заполнены раздел 1 и поле 160 раздела 2.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы отражаются вместе с зарплатой. А если премия разовая, например, к празднику, и она не привязана к дате выплаты зарплаты, то она будет отражена отдельно, ведь срок перечисления налога отличается

Пример 5. В ООО «Сатурн» положением о премировании установлена ежемесячная премия 5 000 рублей. В мае 2022 года сумма начисленного работникам дохода с учетом ежемесячных премий составила 360 000 рублей. Расчет с сотрудниками производится 5 и 20 числа месяца. В мае у одной из сотрудниц был юбилей, в честь этого 21.05.2022 ей выдали премию 10 000 рублей. Бухгалтер отразил указанные начисления в 6-НДФЛ за полугодие.

.PNG)

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда НДФЛ с дохода удерживается на следующий рабочий день, а с аванса вообще не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, включая авансы, налог удерживается в день фактической выплаты, а перечисляется не позднее следующего дня.

Пример 6. ООО «Уран» по ГПД выплатило Василькову В.В. 14 июня 2022 аванс в сумме 22 000 рублей, налог с аванса — 2 860 рублей. Бухгалтер перечислил Василькову В.В. аванс за минусом налога. Окончательный расчет в сумме 10 000 рублей произведен 30 июня 2022 года.

Расчет 6-НДФЛ будет иметь следующий вид.

.PNG)

.PNG)

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда во втором разделе расчета отразится вся сумма подарка — строка 110, в строке 130 указывается необлагаемая часть дохода. В первом разделе указывается полная сумма исчисленного налога.

Если доход полностью не облагается подоходным налогом, например, государственное пособие или подарки стоимостью до 4000 рублей, в отчете его указывать не нужно.

Пример 7. ООО «Нептун» 3 июня 2022 года выдало своей работнице подарок, стоимость которого составила 7 000 рублей. А 4 июня женщина получила заработок за май 2022 года в размере 25 000 рублей, из которого бухгалтер удержал налог с подарка. Больше никаких начислений в отчетном периоде не было. Отчет 6-НДФЛ за полугодие будет заполнен так:

В первом разделе по строке 020 указывается сумма налога с зарплаты и подарка — 32 000 рублей × 13 %. По строкам 021 и 022 срок перечисления и сумма НДФЛ.

Во втором разделе в строке 110 указывается сумма доходов в виде зарплаты и подарка, а в строке 130 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 140 и 160.

.PNG)

.PNG)

Перед представлением отчета в инспекцию проверьте правильность его заполнения. Ошибки грозят организации не только штрафами и блокировкой счетов, но и доначислениями.

Автор статьи: Ирина Смирнова

Заполняйте отчет 6-НДФЛ в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Отчеты формируются автоматически на основе бухгалтерских проводок в отчетном периоде. Легко ведите бухучет, начисляйте зарплату, платите налоги и взносы, отправляйте отчетность через интернет. Первые 14 дней в сервисе — бесплатно.

6-НДФЛ считается простым квартальным отчетом — включает только два раздела. Однако разнообразие ситуаций, в которых налоговые агенты удерживают и перечисляют налоги, порождает вопросы по заполнению отчета. Остановимся на одном из них: «Как отображается зарплата в 6-НДФЛ исходя из порядка выплаты?» Вопрос многогранный, поэтому обо всем по порядку.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

ВЫПЛАТА АВАНСА С УЧЕТОМ ПОСЛЕДНИХ РАЗЪЯСНЕНИЙ КОНТРОЛЕРОВ.

Работодатели должны выплачивать зарплату два раза в месяц, и традиционно первая выплата называется авансом. Однако в Трудовом кодексе нет такого понятия, как аванс: за первую половину месяца необходимо выплачивать зарплату. Как устанавливается срок выплаты такой зарплаты? Каков порядок ее расчета? Можно ли ее выплачивать в фиксированном размере в целях минимизации трудозатрат работников расчетной службы? Как заполнить разд. 2 формы 6-НДФЛ, если по итогам месяца работник получил только аванс, с которого не удержан НДФЛ? О том, какие разъяснения по данным вопросам поступали со стороны Минтруда, Роструда, Минфина и ФНС, вы узнаете из представленной статьи.

Когда надо выплатить зарплату за первую половину месяца?

В начале напомним положения ч. 6 ст. 136 ТК РФ, согласно которым заработная плата выплачивается не реже чем каждые полмесяца.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Отметим, что в данной редакции эта часть действует с 3 октября 2016 года (п. 1 ст. 2, ст. 4 Федерального закона от 03.07.2016 № 272‑ФЗ).

Незначительные, на первый взгляд, изменения потребовали от многих работодателей внесения поправок в локальные нормативные акты и трудовые договоры.

В Письме от 23.09.2016 № 14-1/ООГ-8532 Минтруд отметил, что документы, которыми могут устанавливаться дни выплаты заработной платы, в ст. 136 ТК РФ перечисляются через запятую, то есть законодатель подчеркивает равнозначность данных документов, в любом из которых может быть решен вопрос о днях выплаты заработной платы.

Обратите внимание:

Если нормы локальных нормативных актов или коллективного договора организации субъекта РФ противоречат действующему трудовому законодательству, данные нормы считаются недействительными.

В Информации Роструда «О применении статьи 2 Федерального закона от 3 июля 2016 г. № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части, касающейся оплаты труда» (размещена на официальном сайте ведомства 20.12.2016) указано, что данный закон не меняет порядка выплаты заработной платы. Требования по ограничению сроков выплаты заработной платы 15 календарными днями относятся к выплате работнику начисленной заработной платы не реже чем каждые полмесяца.

При этом с учетом новой редакции ст. 136 ТК РФ заработная плата должна быть выплачена:

- за первую половину месяца – в установленный день с 16‑го по 30-е (31-е) число текущего периода;

- за вторую половину месяца – с 1‑го по 15-е число следующего месяца.

К сведению:

Сроки осуществления работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. Так, в положении о премировании может быть предусмотрено, что выплата работникам премии по итогам определенного системой премирования периода (например, месяца) осуществляется в месяце, следующем за отчетным (или может быть указан конкретный срок ее выплаты), а выплата премии по итогам работы за год – в марте следующего года (или также может быть обозначена конкретная дата ее выплаты) (письма Минтруда РФ от 23.09.2016 № 14-1/ООГ-8532, от 21.09.2016 № 14-1/В-911, от 15.09.2016 № 14-1/10/В-6568).

При этом недопустимо устанавливать вместо конкретного дня выплаты зарплаты период, в течение которого она может выплачиваться (например, с 16‑го по 18-е число). Такой вывод содержится в Письме Минтруда РФ от 28.11.2013 № 14‑2‑242.Что касается установления даты выплаты аванса, согласно разъяснениям Минтруда, приведенным в Письме от 03.02.2016 № 14-1/10/В-660 «О размере и сроках выплаты заработной платы, в том числе за полмесяца», Трудовой кодекс устанавливает требование о максимально допустимом промежутке времени между выплатами частей заработной платы при регламентации относительно вопроса конкретных сроков ее выплаты на уровне работодателя.

От редакции:

Вопрос о том, какие сроки необходимо установить для выплаты заработной платы, также рассматривался в статье Е. А. Соболевой «Все о выплате аванса по заработной плате сотруднику учреждения» (№ 8, 2016).

К какой ответственности привлекут работодателя за невыплату аванса?

Стоит отметить, что норма ч. 6 ст. 136 ТК РФ носит императивный характер, следовательно, ее применение не зависит от волеизъявления работников. Дело в том, что на практике до сих пор встречаются ситуации, когда работодатели выплачивают зарплату один раз в месяц на основании соответствующих заявлений работников. За такую самодеятельность в соответствии с ч. 6 ст. 5.27 КоАП РФ им грозит штраф:

- для должностных лиц (руководителя и бухгалтера) – в размере от 10 000 до 20 000 руб.;

- для юридических лиц – в размере от 30 000 до 50 000 руб.

Повторное нарушение влечет наложение административного штрафа в более крупном размере (на должностных лиц – от 20 000 до 30 000 руб., на юридических лиц – от 50 000 до 100 000 руб.). Это предусмотрено ч. 7 ст. 5.27 КоАП РФ. Вместо штрафа возможна другая мера ответственности – дисквалификация должностного лица на срок от одного года до трех лет.

К сведению:

Части 6 и 7 введены в ст. 5.27 КоАП РФ Федеральным законом № 272‑ФЗ.

Обращаем ваше внимание, что арбитры встают на сторону трудовых инспекций и при назначении штрафов (постановления Судебного участка № 33 Оричевского судебного района Кировской области от 02.02.2017 № 5-78/2017, Судебного участка № 1 Нижегородского района г. Н. Новгорода Нижегородской области от 31.01.2017 № 5-5/2017), и в случае дисквалификации руководителей (постановления Верховного суда Республики Татарстан от 28.09.2016 № 4а-1390/2016, Верховного суда Республики Марий Эл от 26.02.2016 № 4А-21/2016, Решение Самарского областного суда от 08.09.2016 № 21-1880/2016).

На практике возможна и другая ситуация – когда выплата аванса предусмотрена локальными актами, но производится с задержкой.

В этом случае работодателю грозит материальная ответственность в соответствии со ст. 236 ТК РФ (в редакции Федерального закона № 272‑ФЗ). В отличие от административного штрафа, выплаты производятся в пользу работников, чьи права нарушены.

При нарушении сроков выплаты заработной платы работодатель должен выплатить работнику компенсацию за каждый день задержки. Размер такой компенсации – не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день просрочки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер денежной компенсации исчисляется из фактически не выплаченных в срок сумм.

Как правильно определить размер аванса?

В Письме от 05.08.2013 № 14‑4‑1702 при рассмотрении вопроса об определении размера зарплаты работника за первую половину месяца Минтруд подтвердил, что размеры аванса ТК РФ не регулирует.

При этом чиновники сделали отсылку к Постановлению № 566, согласно которому размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Какие способы расчета аванса применяются на практике? Обратимся к схеме.

Способы расчета зарплаты за первую половину месяца:

- Пропорционально отработанному времени;

- В процентах от оклада;

- В фиксированной сумме (в рублях);

- Наиболее предпочтительные способы.

Способ не удобен для работодателя, так как налагает на него обязанность выплаты зарплаты даже в тех ситуациях, когда работник болел или был в командировке.

Расчет зарплаты пропорционально отработанному времени. Кроме формального выполнения требований ст. 136 ТК РФ о выплате заработной платы не реже двух раз в месяц, при определении размера выплаты заработной платы за полмесяца работодатель должен учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (Письмо Минтруда РФ от 03.02.2016 № 14-1/10/В-660). Такой же вывод следует из писем Минтруда РФ от 21.09.2016 № 14-1/В-911 и Роструда от 26.09.2016 № Т3/5802‑6‑1.

Аналогичная позиция была приведена и в более раннем Письме Минтруда РФ от 05.08.2013 № 14‑4‑1702. Причем в нем подчеркнуто, что указанные нормы распространяются на всех работников организации и не имеют специфики применения к отдельным категориям работников.

Помимо того, что данный способ расчета аванса рекомендован контролирующими органами в качестве основного, он удобен и работодателю: при выплате зарплаты за первую половину месяца пропорционально времени, фактически отработанному работником в этом периоде, на практике исключается риск переплаты и неудержания НДФЛ при окончательном расчете.

Пример 1

В учреждении установлен срок выплаты заработной платы за первую половину месяца 20‑го числа. Правилами внутреннего трудового распорядка организации предусмотрено, что аванс выплачивается работнику за вычетом исчисленного НДФЛ.

Рассчитаем сумму аванса за март 2017 года для работников с учетом фактически отработанного ими времени.

Как заполнять 6‑НДФЛ: ответы на популярные вопросы

Форма 6-НДФЛ достаточно простая, но всё равно нам поступает много вопросов о том, как заполнять и сдавать расчёт в различных жизненных ситуациях. Например, при увольнении сотрудника. Ответим на самые популярные из них.

Куда сдавать расчёт

Наша организация — крупнейший налогоплательщик с разветвлённой филиальной сетью. Куда нам сдавать расчёт по сотрудникам филиалов?

Налоговые агенты должны ежеквартально представлять расчёт по форме 6-НДФЛ (Приказ ФНС от 15.10.2022 N ЕД-7-11/753@) в налоговые органы по месту своего учёта. Для некоторых категорий налоговых агентов действуют отдельные правила определения инспекции, в которую нужно представить расчёт. Однако п. 2 ст. 230 НК РФ сформулирован крайне неоднозначно. Из него не совсем ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ организации со статусом «крупнейший налогоплательщик».

Специалисты ФНС России указали в письме от 19.12.2016 № БС-4-11/24349@, что расчёты 6-НДФЛ нужно представлять в территориальные налоговые органы, то есть по месту нахождения, а не по месту учёта в качестве крупнейшего налогоплательщика.

Что же касается филиалов, то в этом плане крупнейшие налогоплательщики должны поступать, как и обычные налоговые агенты — подать расчёты в отношении работников филиалов в инспекции по месту учёта этих подразделений. А если место нахождения организации и её обособленных подразделений — территория одного муниципального образования либо, если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ можно представлять в один выбранный самостоятельно налоговый орган:

- по месту учета одного из этих обособленных подразделений;

- по месту нахождения головной организации.

Для этого необходимо выполнить одно условие, а именно, уведомить все налоговые органы, в которых налоговый агент состоит на учёте по месту нахождения каждого обособленного подразделения, о выборе налогового органа, в который будет представляться Расчёт. Сделать это надо не позднее 1-го числа налогового периода.

Я предприниматель, одновременно работаю на УСН и ПСН не по месту проживания. Куда сдавать расчёт в отношении наёмных сотрудников?

Индивидуальные предприниматели, применяющие только обычную или упрощённую систему налогообложения, перечисляют сумму НДФЛ, исчисленную и удержанную с доходов работников, в бюджет по месту своего жительства. В этом случае расчёт по форме 6-НДФЛ представляется в налоговый орган по месту жительства.

Иначе обстоит дело, когда ИП ведёт деятельность на основании патента не по месту жительства. Тогда НДФЛ с доходов работников, задействованных при осуществлении патентной деятельности, перечисляется в бюджет по месту учёта ИП в связи с ведением этой деятельности. А если деятельность на ПСН предприниматель ведёт в разных субъектах, то НДФЛ уплачивается в соответствующий бюджет исходя из сумм налога, удержанного с доходов физических лиц, нанятых для работы в данном субъекте (Письмо Минфина от 01.11.2013 № 03-04-05/46788). Соответственно, и расчёт 6-НДФЛ представляется в налоговый орган, в котором предприниматель состоит на учёте как налогоплательщик, применяющий ПСН (письмо Минфина от 08.04.2016 № 03-04-05/20162).

Таким образом, при совмещении деятельности на УСН и ПСН не по месту жительства расчёты надо представлять в налоговый орган и по месту жительства (в отношении НДФЛ с доходов работников, занятых в деятельности на УСН), и по месту учета в качестве налогоплательщика, применяющего ПСН (в отношении налога с доходов, выплачиваемых работникам, занятым в патентной деятельности).

Бесплатно отчитывайтесь через Контур.Экстерн по акции «Тест-Драйв». Только актуальные формы, автоматическая проверка по контрольным соотношениям, и отправка отчётности онлайн.

Доход в натуральной форме

Бывшему работнику — пенсионеру 15 марта к юбилею вручен ценный подарок. НДФЛ не был и не будет удержан. Как это отразить в расчёте?

Дата фактического получения дохода в натуральной форме — день передачи доходов. НДФЛ налоговые агенты исчисляют как обычно — на дату фактического получения дохода. Удержать же исчисленный налог агент должен за счет любых доходов, которые он выплачивает физлицу в денежной форме. Поскольку других доходов физлицу в отчётном периоде не выплачивали, то удержать налог невозможно.

В заполнении Раздела 1 «Данные об обязательствах налогового агента», где отражаются сроки перечисления налога и суммы удержанного налога за последние три месяца отчётного периода, есть нюанс. Если НДФЛ невозможно удержать, когда неденежные доходы выдаются физлицам, не являющимся сотрудниками, то налоговый агент не может заполнить строки 021, 022, так как для них нет данных. Поэтому, когда налогоплательщик получает доход в натуральной форме и нет суммы удержанного налога, даты удержания и срока перечисления НДФЛ (строки 021 и 022 Раздела 1) не заполняются.

В разделе 2 расчёта за 1 квартал следует показать:

- стоимость подарка по строке 110;

- вычет в размере не подлежащей обложению стоимости подарка (4 000 рублей) по строке 130;

- величину исчисленного НДФЛ — по строке 140;

- и её же по строке 170, поскольку налог не удержан в 1 квартале.

Не забывайте, что, если в течение налогового периода не будет возможности удержать у налогоплательщика исчисленную сумму налога, налоговый агент обязан не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учёта о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ). Для этого в расчёте за год нужно будет заполнить раздел 4 приложения 1 к Расчёту (Справка о доходах и суммах налога физического лица).

Выплаты в следующем отчётном периоде

Зарплата за март 2022 года выплачена 10 апреля. Как правильно заполнить расчёт? Можно ли эти выплаты полностью отразить в расчёте за полугодие?

Согласно порядку заполнения «в Разделе 1 указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчётного периода» (Приказ ФНС от 15.10.2022 N ЕД-7-11/753@). То есть сумма налога должна быть отражена в том отчётном периоде, в последние три месяца которого она была удержана.

Если зарплата за март 2022 года выплачивается в апреле, то данная операция отражается в расчёте 6-НДФЛ за полугодие 2022 года. Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле — удержанный налог отражается в расчёте за 9 месяцев. Операция отражается в разделе 1 расчёта за полугодие так:

- по строке 021 — срок перечисления налога (11.04.2021);

- по строке 022 — сумма удержанного с зарплаты налога.

В раздел 2 расчёта за полугодие, который заполняется нарастающим итогом с начала налогового периода, нужно включить:

- сумму заработной платы — в строки 110 и 112;

- предоставленные вычеты — в строку 130;

- сумму исчисленного налога — в строку 140;

- сумму удержанного налога — в строку 160.

Зарплата и компенсация за отпуск при увольнении

Сотрудник увольняется 22.04.2021. В связи с увольнением ему начислена зарплата за апрель 2022 года и компенсация за неиспользованный отпуск. Обе суммы выплачены в последний день работы — 22 апреля. Как правильно заполнить расчёт?

В данном случае нужно обратить внимание на то, что речь идёт о двух выплатах: зарплата и компенсация. Если трудовые отношения прекращаются до истечения календарного месяца, датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абз. 2 п. 2 ст. 223 НК РФ). В отношении компенсации за неиспользованный отпуск применяются общие правила определения даты возникновения дохода — день их выплаты.

Так как обе выплаты осуществляются одновременно, то и дата возникновения дохода будет одна — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. 226 НК РФ). По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. 226 НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. 136 ТК РФ), а компенсация в порядке, предусмотренном ст. 127 ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ).

Поэтому в разделе 1 расчёта за полугодие 2022 года указываем:

- по строке 021 — 23.04.2022 (дата перечисления налога);

- по строке 022 — сумму удержанного налога с обеих выплат.

Перерасчёт отпускных после выплаты годовой премии

Согласно «Положению об оплате труда» премия по итогам работы за прошедший год выплачивается в мае текущего года. Соответственно, после её выплаты происходит перерасчёт отпускных тех сотрудников, которые были в отпуске в период с января по май, так как в расчёте их отпускных не была учтена «13-я зарплата». В этом году недостающие суммы были выплачены сотрудникам 15 мая. Надо ли их отражать в расчёте?

Датой фактического получения дохода в виде отпускных признаётся день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. 223 НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. 226 НК РФ). Соответственно, суммы отпускных, которые фактически выплачены (доплачены) сотрудникам в мае, будут доходом этого месяца и должны попасть в расчет 6-НДФЛ за полугодие 2022 года. Раздел 1 в этом случае будет заполняться следующим образом:

- по строке 021 — 31.05.2022 (последний день месяца, в котором выплачен доход, даже если НДФЛ фактически перечислен ранее, см. п. 6 ст. 226 НК РФ)

- по строке 022 — сумма удержанного налога.

Создавайте платёжные поручения на уплату налогов на основе деклараций и расчётов

Нулевые выплаты по зарплате

В мае при выплате зарплаты выяснилось, что сумма к выдаче сотруднику равна нулю. За ним ещё осталась небольшая задолженность, поскольку он недавно вернулся из отпуска, а также у него были удержания по решению суда. Что вносить в 6-НДФЛ?

Датой фактического получения дохода по зарплате за май будет 31 число. На эту дату налоговый агент обязан исчислить НДФЛ по сумме начисленного дохода. А далее удержать исчисленную сумму при первой же фактической выплате дохода (п. 4 ст. 226 НК РФ) и на следующий рабочий день перечислить её в бюджет (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Соответственно, при заполнении расчёта 6-НДФЛ в раздел 1 попадут следующие данные:

- по строке 021 — первый рабочий день после даты первой после мая фактической выплаты любого дохода в денежной форме, в том числе аванса по зарплате;

- по строке 022 — сумма удержанного с зарплаты за май НДФЛ.

Аналогичным образом заполняется расчёт и в ситуации, когда по каким-то причинам аванс оказался больше или равен заработной плате, а значит, по окончании месяца сотруднику никаких выплат не производится.

Экстерн поможет заполнить декларации без ошибок, а после отправки автоматически сформирует платёжное поручение. Попробуйте все возможности бесплатно.

Досрочная выплата зарплаты

Денежные документы на выплату зарплаты в нашей организации подписывает только директор. Он должен был уехать в командировку с 27 мая по 15 июня. Поэтому было решено выплатить зарплату за май досрочно — 26 мая. Так, в мае сотрудники получили и аванс (20.05), и зарплату (26.05). Как отразить эту операцию в расчёте и надо ли в мае удерживать НДФЛ?

Что касается заполнения строк 021 и 022, то здесь есть два варианта:

1. Поскольку все фактические выплаты производятся до даты возникновения соответствующего дохода, то налоговый агент получает право не удерживать НДФЛ при выплате зарплаты 26 мая. И если он этим правом воспользуется, то налог, исчисленный по состоянию на последнее число мая, надо будет удержать при первой выплате любого дохода, в том числе и аванса, в июне или последующих месяцах (п. 4 ст. 226 НК РФ). Предположим, это произойдет в день выдачи аванса за июнь — 20-го числа. Тогда в разделе 1 расчёта это будет отражено так:

- строка 021 — 21.06.2021;

- строка 022 — сумма налога.

2. В то же время НК РФ не запрещает налоговому агенту удержать НДФЛ при выдаче зарплаты до окончания месяца, за который она начислена. Перечислить налог нужно будет не позднее дня, следующего за днем выплаты дохода. И его «досрочное» удержание не исключение (п. 6 ст. 226 НК РФ). Поэтому если работодатель удержит НДФЛ при выплате зарплаты 26 мая, ситуация изменится. Организация обязана будет перечислить его в бюджет не позднее 27 мая. А расчёт будет заполнен так:

- строка 021 — 27.05.2021;

- строка 022 — сумма налога.

Задолженность по зарплате и отпускным

Из-за нехватки денежных средств 20 мая 2022 года в организации была частично выплачена зарплата, начисленная за ноябрь 2022 и февраль 2022 года. Как отражать эти выплаты в расчёте?

В этом случае при заполнении расчёта нужно учитывать разъяснения налоговой службы. В письме от 07.10.2013 № БС-4-11/17931@ говорится, что правило п. 2 ст. 223 НК РФ о дате фактического получения работником дохода в виде зарплаты не применяется в ситуации, когда она выплачивается с нарушением сроков, установленных ст. 136 ТК РФ. В таком случае (в отношении задолженности) доход в виде заработной платы должен отражаться в отчётности в тех месяцах налогового периода, в которых он был фактически выплачен.

В рассматриваемой ситуации заработная плата за ноябрь 2022 года и февраль 2022 года, выплаченная в мае 2022 года, будет доходом именно мая 2022 года. В разделе 1 надо отразить:

- по строке 021 — 21.05.2022 (следующий рабочий день после дня удержания НДФЛ);

- по строке 022 — общая сумма удержанного НДФЛ.

Из-за нехватки денег отпускные сотрудникам, ушедшим в отпуск в апреле, выплатили только в мае по их выходе на работу. Как заполнить 6-НДФЛ?

Для отпускных в ст. 223 НК РФ какого-либо отдельного правила определения даты получения дохода не установлено. Значит, пользуемся общей нормой: датой получения дохода будет день их фактической выплаты — май 2022 года. На эту же дату у организации возникает обязанность по исчислению и удержанию соответствующей суммы налога (п. 4 ст. 226 НК РФ, Постановление Президиума ВАС РФ от 07.02.2012 № 11709/11, письмо Минфина России от 10.04.2015 № 03-04-06/20406).

Но удержать налог надо только при фактической выплате дохода (п. 4 ст. 226 НК РФ). А п. 6 ст. 226 НК РФ говорит, что перечислить этот налог в бюджет надо не позднее последнего дня месяца, в котором производилась оплата отпуска. Соответственно, организация удержит налог при фактической выплате в мае и перечислит его в бюджет не позднее 31 мая. Указанная дата и должна быть внесена в раздел 1 расчёта 6-НДФЛ:

- по строке 021 — 31.05.2022 срок перечисления налога.

Арендная плата физлицу раз в квартал

Организация арендует помещение у физлица, которое не является ИП. Арендная плата начисляется каждый месяц, а выплачивается раз в квартал: за январь — март — 20 апреля, за апрель — июнь — 20 июля и т.д. Как заполнить расчёт?

Дата фактического получения дохода в виде арендной платы — день выдачи (перечисления) денежных средств (п. 1 ст. 223 НК РФ). Значит, данное начисление должно попадать в раздел 1 расчёта в периоде, когда деньги фактически выплачиваются. В рассматриваемом случае это апрель, июль 2022 года.

Соответственно, начисления за январь—март будут отражены в расчёте за полугодие, а за апрель—июнь — в расчёте за 9 месяцев. В разделе 1 удержанный налог будет отражён также при непосредственной выплате дохода физлицу. В данном случае эта операция попадет в раздел 1 расчёта за полугодие и за девять месяцев:

- по строке 021 — 21.04.2022 и 21.07.2022 (следующий за датой выплаты рабочий день);

- по строке 022 — сумма НДФЛ с арендной платы за три месяца.

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

6-НДФЛ за 2022 год — подробная инструкция и образец заполнения

Форму 6-НДФЛ за 2022 год нужно оформлять по обновленным правилам и на измененном бланке. Как заполнить годовой расчет, какие дополнительные сведения в него включить, когда и куда представить, узнайте из нашего материала. Здесь же вы найдете готовый образец 6-НДФЛ за 2022 год.

Новшества-2022: три подсказки по 6-НДФЛ

Подсказка 1. 6-НДФЛ за 2022 год нужно представить на обновленном бланке и по дополненным правилам (Приказ ФНС России от 15.10.2022 № ЕД-7-11/753@ в ред. от 28.09.2021).

О том, какие изменения внесли в бланк и порядок заполнения 6-НДФЛ, рассказываем в материале «Новая форма 6-НДФЛ с 2022 года».

Подсказка 2. В составе 6-НДФЛ за 2022 год впервые нужно представить сведения о доходах физических лиц (Федеральный закон от 29.09.2019 № 325-ФЗ). Образец заполнения сведений о доходах физлиц вы найдете в этом материале.

Подсказка 3. При оформлении 6-НДФЛ за 2022 год нужно использовать обновленные коды видов доходов и вычетов (Приказ ФНС от 10.09.2015 № ММВ-7-11/387@ в ред. от 28.09.2021). Обновленные перечни кодов видов доходов и вычетов можно скачать на нашем сайте — в материале «Коды доходов и вычетов по НДФЛ в 2022 году».

Срок сдачи 6-НДФЛ за 2022 год

По общему правилу 6-НДФЛ за год нужно представить в ИФНС не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 2022 год нужно сдать не позднее 01.03.2022.

Это рабочий день, поэтому никаких переносов этой отчетной даты не будет.

За опоздание с представлением 6-НДФЛ могут оштрафовать на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для подачи этого отчета, и до дня, когда он был сдан (п. 1.2 ст. 126 НК РФ). Работника, ответственного за представление 6-НДФЛ могут наказать административным штрафом от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Кроме того, налоговики имеют право заблокировать банковские счета, если 6-НДФЛ не будет представлен в течение 20 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Кто должен сдать 6-НДФЛ за 2022 год

Обязанность по представлению 6-НДФЛ лежит на налоговых агентах ─ компаниях и ИП, которые начисляют и выплачивают сотрудникам и другим физлицам доходы, с которых нужно перечислять налог в бюджет (п. 2 ст. 230 НК РФ).

Если такие доходы в отчетном периоде не выплачивались и/или у вас нет работников, представлять нулевой 6-НДФЛ не требуется. Просто нужно сообщить налоговикам о том, что вы не собираетесь сдавать 6-НДФЛ, чтобы избежать штрафов и блокировки счетов (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ, Письмо ФНС от 01.08.2016 № БС-4-11/13984@).

Способ подачи 6-НДФЛ

Как представлять 6-НДФЛ: на бумаге или в электронной форме, зависит от того, сколько физлиц в отчетном периоде получали от вас облагаемые НДФЛ доходы (п. 2 ст. 230 НК РФ).

Если при численности 11 и более физлиц вы сдадите бумажный 6-НДФЛ вместо электронного, штраф составит 200 руб. (ст. 119.1 НК РФ).

Куда представить 6-НДФЛ за 2022 год

Кто сдает 6-НДФЛ

Куда сдает

- работников такого подразделения;

- физлиц по договорам ГПХ, заключенным с этим ОП

- по месту нахождения головной компании или выбранного ею подразделения — если ОП и головная компания находятся в одном муниципальном образовании (МО);

- по месту нахождения ОП — если подразделения расположены в одном МО, а головная компания в другом.

Как заполнить 6-НДФЛ

6-НДФЛ за 2022 год следует заполнить в соответствии с Порядком, утв. Приказом ФНС от 15.10.2022 № ЕД-7-11/753@.

Заполнение титульного листа

При заполнении титульного листа 6-НДФЛ за 2022 год обратите внимание на появление новых кодов для поля «Отчетный период (код)» — проставьте обычный код «34», если сдаете годовой отчет и продолжаете свою деятельность. Но если ИП или глава КФХ сдают расчет за 2022 год в последний раз в связи со снятием с учета, они проставляют новый код «86» (п. 1.2 и п. 2 Приказа ФНС от 28.09.2022 № ЕД-7-11/845@).

Остальные поля титульного листа заполните в прежнем порядке:

Поле титульного листа

Порядок заполнения

- 214 — по месту учета российской компании;

- 215 — по месту нахождения правопреемника российской компании;

- 220 — по месту нахождения ОП российской компании;

- 120 — по месту жительства ИП;

- 320 — по месту деятельности ИП;

- 335 — по месту нахождения ОП иностранной компании в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса

- сокращенное наименование компании;

- полное наименование компании, если нет сокращенного;

- ФИО ИП, адвоката, нотариуса без сокращений

- компания;

- ОП компании;

- выбранное ОП;

- место жительства ИП, адвоката, нотариуса;

- место деятельности ИП на патентной системе

В первой графе укажите количество страниц расчета 6-НДФЛ за 2022 год.

- 1 — если 6-НДФЛ представляет налоговый агент;

- 2 — если расчет представляет представитель

- ФИО руководителя, если 6-НДФЛ представляет компания;

- ФИО уполномоченного физлица, если расчет представляется по доверенности

Заполнение Раздела 1 «Данные об обязательствах налогового агента

В Разделе 1 расчета 6-НДФЛ за 2022 год отразите налог, удержанный в последние 3 месяца отчетного года — в октябре, ноябре и декабре 2022 года, сроки его перечисления, а также налог, возвращенный за эти 3 месяца, и даты возврата. Этот раздел отдельно заполните для доходов физлиц, облагаемых по прогрессивной ставке.