Инструкция: как составить заявление на возврат госпошлины

Заявление о возврате госпошлины — это документ, в котором плательщик обращается в контролирующий орган с просьбой вернуть излишне уплаченный сбор.

Когда и куда обращаться

Плательщик вправе осуществить возврат государственной пошлины и подать обращение о перечислении излишне уплаченных сумм по назначению — в налоговую, суд, ГИБДД или МВД, Росреестр.

Деньги вернут при определенных условиях, которые установлены в НК РФ. Например, запросить возвращение пошлины при подаче иска получится после получения специальной справки из суда. За оформлением компенсации обращаются в территориальную налоговую, но только после того, как на руках появятся документальные основания.

Если судебный орган отказал в иске или частично его удовлетворил, вернуть пошлину нельзя. Это же правило действует и в отношении мирового соглашения: возврат госпошлины при заключении мирового соглашения в арбитражном суде невозможен.

Вот в каких случаях налоговая вернет деньги:

- плательщик самостоятельно принял решение не подавать иск;

- суд вернул иск заявителю (ст. 135 ГПК РФ);

- производство по делу прекращено (ст. 220 ГПК РФ);

- иск оставили без рассмотрения (ст. 222 ГПК РФ);

- истец лишний раз уплатил сбор.

Для возвращения денег должно возникнуть конкретное правовое основание, на которое необходимо сослаться в обращении и подтвердить его документами. Обращаться за компенсацией надлежит в тот же судебный орган, в который подавали первоначальный иск и который рассматривал дело.

Плательщик вправе обратиться за излишне уплаченными деньгами в течение 3 лет с момента перечисления государственного сбора. Если этот срок истек, обновите его по правилам восстановления процессуального срока (ст. 112 ГПК РФ).

Как написать обращение

Унифицированной формы нет. Вот как написать обращение на возврат госпошлины при возврате искового заявления (те же правила действуют и в других случаях):

- Определить орган, в который обращаетесь — название суда, налоговой инспекции, ГИБДД, отдел внутренних дел, Росреестр и проч.

- Указать Ф.И.О. истца или название организации-заявителя.

- Озаглавить документ.

- Описать основание для обращения — передумали подавать иск, дело оставили без рассмотрения, ошибочно перечислили деньги.

- Изложить просьбу.

- Сослаться на подтверждающие документы, перечислить их в качестве приложений.

- Подписать запрос, поставить дату и печать (если штамп используется в организации).

К обращению о компенсации прикладывают подлинник платежного документа — поручение, квитанцию, чек. Если это невозможно, укажите, что ранее приложили платежный регистр к материалам дела.

Судья рассматривает запрос самостоятельно, без проведения заседания. Определение выносится в течение 5 дней и вступает в силу в течение 15 дней. После вступления в силу плательщик оформляет справку для налоговой, забирает копию определения и оригинал платежного документа.

Следующий шаг — обращение в территориальную налоговую инспекцию по установленной форме КНД 1150058. К запросу приложите справку из судебного органа, копию определения и оригинал платежки. ИФНС вернет деньги в течение одного месяца.

Образцы

Обращение на возврат госпошлины по ст. 333.40 НК РФ — шаблон:

(наименование организации, адрес)

о возврате госпошлины

Нами (наименование организации) оплачена госпошлина «___»_________ ____ г. в размере ____ руб. при обращении в суд с заявлением _________ (указать, при необходимости, с каким заявлением обращался в суд, было ли оно принято, какие действия совершил суд, какие судебные постановления вынесены, № гражданского дела и наименование лиц, участвующих в деле).

Госпошлина подлежит возврату, поскольку _________ (указать обстоятельства, которые служат основанием для возврата госпошлины, перечислить документы, которыми это подтверждается).

На основании изложенного, руководствуясь статьей 333.40 Налогового кодекса РФ,

Произвести возврат госпошлины в размере ____ руб., уплаченных «___»_________ ____ г. согласно _________ (указать реквизиты документа об уплате госпошлины).

Выдать справку о возврате госпошлины для налогового органа.

Перечень прилагаемых к заявлению документов:

Подлинный документ об уплате государственной пошлины

Копия определения суда (об отказе в принятии, о возвращении заявления и др.)

Дата подачи заявления «___»_________ ____ г.

А так выглядит образец заявления на возврат госпошлины в арбитражный суд в 2022 году:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Возврат госпошлины, если передумали идти в суд

НК РФ Статья 333.40. Основания и порядок возврата или зачета государственной пошлины

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 333.40 НК РФ

Споры в суде общей юрисдикции:

1. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, административного иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску, административному иску приложен первоначальный документ об уплате государственной пошлины;

(пп. 2 в ред. Федерального закона от 08.03.2015 N 23-ФЗ)

(см. текст в предыдущей редакции)

3) прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами.

При заключении мирового соглашения (соглашения о примирении), отказе истца (административного истца) от иска (административного иска), признании ответчиком (административным ответчиком) иска (административного иска), в том числе по результатам проведения примирительных процедур, до принятия решения судом первой инстанции возврату истцу (административному истцу) подлежит 70 процентов суммы уплаченной им государственной пошлины, на стадии рассмотрения дела судом апелляционной инстанции – 50 процентов, на стадии рассмотрения дела судом кассационной инстанции, пересмотра судебных актов в порядке надзора – 30 процентов.

(в ред. Федерального закона от 26.07.2019 N 198-ФЗ)

(см. текст в предыдущей редакции)

Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком (административным ответчиком) требований истца (административного истца) после обращения указанных истцов в Верховный Суд Российской Федерации, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству;

(в ред. Федерального закона от 26.07.2019 N 198-ФЗ)

(см. текст в предыдущей редакции)

(пп. 3 в ред. Федерального закона от 08.03.2015 N 23-ФЗ)

(см. текст в предыдущей редакции)

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

5) отказа в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина Российской Федерации за пределами территории Российской Федерации и на территории Российской Федерации, проездного документа беженца;

6) направления заявителю уведомления о принятии его заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации (в отношении государственной пошлины, предусмотренной пунктом 1 статьи 330.30 настоящего Кодекса);

(пп. 6 введен Федеральным законом от 27.12.2009 N 374-ФЗ)

7) возвращения заявления о совершении юридически значимого действия и (или) документов без их рассмотрения уполномоченным органом (должностным лицом), совершающим данное юридически значимое действие.

(пп. 7 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

2. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния.

(в ред. Федерального закона от 27.12.2009 N 374-ФЗ)

(см. текст в предыдущей редакции)

3. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано с использованием единого портала государственных и муниципальных услуг, региональных порталов государственных и муниципальных услуг и иных порталов, интегрированных с единой системой идентификации и аутентификации, в случае подачи заявления о совершении указанных юридически значимых действий и уплаты соответствующей государственной пошлины аналогичным способом.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы (в случае, если государственная пошлина уплачена в наличной форме) или копии платежных документов (в случае, если государственная пошлина уплачена в безналичной форме).

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, представление документов, подтверждающих уплату плательщиком государственной пошлины, не требуется.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

Возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется органом Федерального казначейства.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, – копии указанных платежных документов.

(в ред. Федеральных законов от 28.06.2014 N 198-ФЗ, от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

(п. 3 в ред. Федерального закона от 31.12.2005 N 201-ФЗ)

(см. текст в предыдущей редакции)

4. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию прав, ограничений прав и обременений объектов недвижимости, в случае отказа в государственной регистрации.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

При прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины.

5. Утратил силу с 1 января 2007 года. – Федеральный закон от 27.07.2006 N 137-ФЗ.

(см. текст в предыдущей редакции)

6. Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

7. Возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 настоящего Кодекса.

7.1. Плательщик государственной пошлины, установленной в соответствии с подпунктом 94 пункта 1 статьи 333.33 настоящего Кодекса, за исключением государственной пошлины, уплаченной за предоставление или продление срока действия лицензии на розничную продажу алкогольной продукции, имеет право на зачет уплаченной суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Указанный зачет производится в случае, если уполномоченным органом было отказано в совершении юридически значимого действия по основаниям, указанным в пункте 9 статьи 19 Федерального закона от 22 ноября 1995 года N 171-ФЗ “О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции”.

Зачет суммы уплаченной государственной пошлины осуществляется на основании заявления в письменной форме (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) плательщика. Форма и формат указанного заявления утверждаются федеральным органом исполнительной власти, осуществляющим функции по контролю за производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, по надзору и оказанию услуг в этой сфере.

Зачет суммы уплаченной государственной пошлины может быть осуществлен в течение трех лет со дня ее уплаты.

(п. 7.1 введен Федеральным законом от 03.08.2018 N 301-ФЗ)

П. 7.2 ст. 333.40 применяется к государственной пошлине, уплаченной начиная с 01.01.2022 (ФЗ от 02.07.2022 N 305-ФЗ).

7.2. Плательщик государственной пошлины, уплаченной за продление лицензий и иных разрешений, сроки действия которых продлены в соответствии с решением Правительства Российской Федерации, имеет право на зачет уплаченных сумм государственной пошлины в счет сумм государственной пошлины, подлежащих уплате за совершение аналогичных действий.

(п. 7.2 введен Федеральным законом от 02.07.2022 N 305-ФЗ)

8. Не подлежит возврату государственная пошлина, уплаченная за совершение действий по опробованию, анализу и клеймению ювелирных и других изделий из драгоценных металлов, в случае возврата таких изделий в неклейменом виде по основаниям, предусмотренным законодательством Российской Федерации.

(п. 8 введен Федеральным законом от 02.05.2015 N 112-ФЗ)

9. При обнаружении ошибки в оформлении поручения на перечисление государственной пошлины, не повлекшей ее неперечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, уточнение платежа осуществляется в соответствии с бюджетным законодательством Российской Федерации.

Статья 333.40. Основания и порядок возврата или зачета государственной пошлины

1. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

Информация об изменениях:

Федеральным законом от 8 марта 2015 г. N 23-ФЗ подпункт 2 пункта 1 статьи 333.40 настоящего Кодекса изложен в новой редакции, вступающей в силу с 15 сентября 2015 г.

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, административного иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску, административному иску приложен первоначальный документ об уплате государственной пошлины;

Информация об изменениях:

Подпункт 3 изменен с 25 октября 2019 г. – Федеральный закон от 26 июля 2019 г. N 198-ФЗ

3) прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами.

При заключении мирового соглашения (соглашения о примирении), отказе истца (административного истца) от иска (административного иска), признании ответчиком (административным ответчиком) иска (административного иска), в том числе по результатам проведения примирительных процедур, до принятия решения судом первой инстанции возврату истцу (административному истцу) подлежит 70 процентов суммы уплаченной им государственной пошлины, на стадии рассмотрения дела судом апелляционной инстанции – 50 процентов, на стадии рассмотрения дела судом кассационной инстанции, пересмотра судебных актов в порядке надзора – 30 процентов.

Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком (административным ответчиком) требований истца (административного истца) после обращения указанных истцов в Верховный Суд Российской Федерации, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству;

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

5) отказа в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина Российской Федерации за пределами территории Российской Федерации и на территории Российской Федерации, проездного документа беженца;

Информация об изменениях:

Федеральным законом от 27 декабря 2009 г. N 374-ФЗ пункт 1 статьи 333.40 настоящего Кодекса дополнен подпунктом 6, вступающим в силу по истечении одного месяца со дня официального опубликования названного Федерального закона

6) направления заявителю уведомления о принятии его заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации (в отношении государственной пошлины, предусмотренной пунктом 1 статьи 330.30 настоящего Кодекса);

Информация об изменениях:

Пункт 1 дополнен подпунктом 7 с 1 января 2022 г. – Федеральный закон от 29 сентября 2019 г. N 325-ФЗ

7) возвращения заявления о совершении юридически значимого действия и (или) документов без их рассмотрения уполномоченным органом (должностным лицом), совершающим данное юридически значимое действие.

Информация об изменениях:

Федеральным законом от 27 декабря 2009 г. N 374-ФЗ в пункт 2 статьи 333.40 настоящего Кодекса внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона

2. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния.

Информация об изменениях:

Пункт 3 изменен с 1 января 2022 г. – Федеральный закон от 29 сентября 2019 г. N 325-ФЗ

3. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано с использованием единого портала государственных и муниципальных услуг, региональных порталов государственных и муниципальных услуг и иных порталов, интегрированных с единой системой идентификации и аутентификации, в случае подачи заявления о совершении указанных юридически значимых действий и уплаты соответствующей государственной пошлины аналогичным способом.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы (в случае, если государственная пошлина уплачена в наличной форме) или копии платежных документов (в случае, если государственная пошлина уплачена в безналичной форме).

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, представление документов, подтверждающих уплату плательщиком государственной пошлины, не требуется.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется органом Федерального казначейства.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, – копии указанных платежных документов.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

Информация об изменениях:

Пункт 4 изменен с 1 января 2022 г. – Федеральный закон от 29 сентября 2019 г. N 325-ФЗ

4. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию прав, ограничений прав и обременений объектов недвижимости, в случае отказа в государственной регистрации.

ГАРАНТ:

Редакции Налогового кодекса (часть вторая), опубликованные в “Собрании законодательства Российской Федерации” и “Российской газете”, имеют расхождения. Текст предыдущего абзаца приводится в редакции “Собрания законодательства”

При прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины.

5. Утратил силу с 1 января 2007 г.

Информация об изменениях:

6. Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

7. Возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 настоящего Кодекса.

Информация об изменениях:

Статья 333.40 дополнена пунктом 7.1 с 4 сентября 2018 г. – Федеральный закон от 3 августа 2018 г. N 301-ФЗ

7.1. Плательщик государственной пошлины, установленной в соответствии с подпунктом 94 пункта 1 статьи 333.33 настоящего Кодекса, за исключением государственной пошлины, уплаченной за предоставление или продление срока действия лицензии на розничную продажу алкогольной продукции, имеет право на зачет уплаченной суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Указанный зачет производится в случае, если уполномоченным органом было отказано в совершении юридически значимого действия по основаниям, указанным в пункте 9 статьи 19 Федерального закона от 22 ноября 1995 года N 171-ФЗ “О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции”.

Зачет суммы уплаченной государственной пошлины осуществляется на основании заявления в письменной форме (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) плательщика. Форма и формат указанного заявления утверждаются федеральным органом исполнительной власти, осуществляющим функции по контролю за производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, по надзору и оказанию услуг в этой сфере.

Зачет суммы уплаченной государственной пошлины может быть осуществлен в течение трех лет со дня ее уплаты.

Информация об изменениях:

Статья 333.40 дополнена пунктом 7.2 с 2 июля 2022 г. – Федеральный закон от 2 июля 2022 г. N 305-ФЗ

ГАРАНТ:

Положения пункта 7.2 применяются к государственной пошлине, уплаченной начиная с 1 января 2022 г.

7.2. Плательщик государственной пошлины, уплаченной за продление лицензий и иных разрешений, сроки действия которых продлены в соответствии с решением Правительства Российской Федерации, имеет право на зачет уплаченных сумм государственной пошлины в счет сумм государственной пошлины, подлежащих уплате за совершение аналогичных действий.

Информация об изменениях:

Федеральным законом от 2 мая 2015 г. N 112-ФЗ статья 333.40 настоящего Кодекса дополнена пунктом 8, вступающим в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

8. Не подлежит возврату государственная пошлина, уплаченная за совершение действий по опробованию, анализу и клеймению ювелирных и других изделий из драгоценных металлов, в случае возврата таких изделий в неклейменом виде по основаниям, предусмотренным законодательством Российской Федерации.

Информация об изменениях:

Статья 333.40 дополнена пунктом 9 с 1 января 2022 г. – Федеральный закон от 29 сентября 2019 г. N 325-ФЗ

9. При обнаружении ошибки в оформлении поручения на перечисление государственной пошлины, не повлекшей ее неперечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, уточнение платежа осуществляется в соответствии с бюджетным законодательством Российской Федерации.

Порядок возврата или зачета государственной пошлины

Излишне (ошибочно) уплаченная (взысканная) госпошлина может быть возвращена плательщику или зачтена в счет суммы госпошлины, подлежащей уплате за совершение аналогичного действия на счет того же уполномоченного органа – администратора доходов бюджета, на счете которого числится переплата согласно п. п. 1 – 4 , 6 , 7 ст. 333.40 Налогового кодекса РФ и Письм а Минфина России от 06.04.2017 N 23-01-06/20554.

На практике в основном используется возврат госпошлины, который более подробно будет рассмотрен ниже. Правила зачета госпошлины в основном такие же, кроме особых положений, которые ниже специально оговариваются.

Для возврата (зачета) госпошлины рекомендуется придерживаться следующего алгоритма.

Шаг 1. Определить сумму госпошлины к возврату

1. Согласно пункту 1 статьи 333.40 НК РФ госпошлина подлежит возврату в полном размере в следующих случаях:

1) вы уплатили госпошлину за государственную регистрацию и отказались от совершения юридически значимого действия до подачи документов на совершение таких действий, то есть до начала процедуры государственной регистрации;

2) суд вернул или отказался принять ваше заявление, жалобу или иное обращение или уполномоченный орган (уполномоченное должностное лицо) отказал в совершении нотариальных действий.

Примечание. Если сумма уплаченной госпошлины не возвращена, она засчитывается при повторном предъявлении иска, административного иска, но только в том случае, если не прошло трех лет со дня вынесения предыдущего решения. Для зачета суммы госпошлины к повторному иску, административному иску нужно приложить первоначальный документ об уплате госпошлины ( пп. 2 п. 1 ст. 333.40 НК РФ);

3) Верховный Суд РФ, суд общей юрисдикции или арбитражный суд прекратил производство по делу (административному делу) или оставил заявление (административное исковое заявление) без рассмотрения;

4) вам отказано в выдаче загранпаспорта или проездного документа беженца;

5) вы получили уведомление о принятии вашего заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации;

6) вы ошибочно уплатили госпошлину.

2. Госпошлина подлежит возврату частично, в соответствии с пп. 1 , 3 п. 1 , п. 4 ст. 333.40 НК РФ, если:

1) вы уплатили госпошлину в размере свыше установленного установленного налоговым законодательством. В этом случае госпошлина возмещается в размере переплаты;

2) вы как правообладатель подали заявление о прекращении государственной регистрации прав, ограничений (обременений) прав на недвижимое имущество и сделок с ним. В данном случае госпошлина будет возвращена в размере 50%;

3) вы являетесь истцом по делу и заключаете мировое соглашение до того, как Верховный Суд РФ, арбитражный суд примет решение, то госпошлина подлежит возврату в размере 50%.

3. В соответствии с пп. 3 п. 1 , п. п. 2 , 4 ст. 333.40 НК РФ, госпошлина не подлежит возврату, в следующих случаях:

1) мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда, Верховного Суда РФ;

2) ответчик (административный ответчик) добровольно удовлетворил требования истца (административного истца) после его обращения в Верховный Суд, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству, а также при утверждении мирового соглашения, соглашения о примирении судом общей юрисдикции;

3) вы уплатили госпошлину за нижеперечисленные действия, но не произвели их:

– государственная регистрация заключения/расторжения брака;

– государственная регистрация перемены имени;

– внесение исправлений и (или) изменений в записи актов гражданского состояния;

4) вы уплатили госпошлину за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество, сделок с ним, но в госрегистрации вам отказали.

Примечание. В случае если лицо уплатило государственную пошлину за регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, но отказалось от совершения указанных юридически значимых действий до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данные юридически значимые действия, то, по мнению Департамента налоговой и таможенно-тарифной политики, государственная пошлина подлежит возврату на основании пп. 4 п. 1 ст. 333.40 НК РФ (письмо Минфина РФ от 30.05.2011 г. № 03-05-04-03/36.

Также по мнению Департамента, государственная пошлина, которую лицо уплатило ошибочно за действия, перечисленные в п. 2 ст. 333.40 НК РФ, подлежит возврату на основании пп. 1 п. 1 ст. 333.40 НК РФ.

Шаг 2. Представьте заявление в уполномоченный орган (должностному лицу)

Для возврата госпошлины нужно подать заявление в адрес органа (должностного лица), уполномоченного совершать юридически значимые действия, за которые уплачена (взыскана) госпошлина ( п. 3 ст. 333.40 НК РФ).

Примечание. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, нужно подать в налоговый орган по месту нахождения суда, в котором рассматривалось дело ( п. 3 ст. 333.40 НК РФ).

Срок, в течение которого можно подать заявление о возврате (зачете) госпошлины, составляет три года с момента, когда вы перечислили в бюджет излишнюю (ошибочную) сумму, или с момента принятия решения суда о возврате госпошлины из бюджета согласно п. 7 ст. 78 , п. п. 3 , 6 ст. 333.40 НК РФ.

В соответствии с п. 3 ст. 333.40 НК РФ к заявлению необходимо приложить:

– решения, определения или справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается (взимается) госпошлина, об обстоятельствах, являющихся основанием для полного или частичного возврата пошлины, – в случае возврата госпошлины по делам, рассматриваемым судами;

– платежные документы, подтверждающие уплату государственной пошлины, – в случае полного возврата госпошлины;

– копии платежных документов – в случае частичного возврата госпошлины.

Для зачета госпошлины подайте заявление в тот уполномоченный орган, куда вы обращались за совершением юридически значимого действия, а для межрегионального зачета – в тот, на счет которого зачислена переплата (если это не налоговый орган) ( Письмо Минфина России от 06.04.2017 N 23-01-06/20554).

К заявлению о зачете приложите следующие документы ( п. 6 ст. 333.40 НК РФ):

– решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается госпошлина, об обстоятельствах, являющихся основанием для полного возврата госпошлины;

– платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату госпошлины.

Заявление можно представить ( п. 1 ст. 26 , п. п. 4 , 6 ст. 78 , п. 5 ст. 79 , п. 7 ст. 333.40 НК РФ):

– непосредственно в уполномоченный орган лично или через представителя. В этом случае подготовьте заявление в двух экземплярах. На одном из них уполномоченный орган (должностное лицо) поставит отметку о принятии заявления с указанием даты приема и вернет его вам;

– по почте (направив документы почтовым отправлением с описью вложения);

– в электронной форме, в частности через личный кабинет налогоплательщика, если вы обращаетесь в налоговый орган.

Срок принятия решения о зачете (возврате) уполномоченным органом (должностным лицом) – 10 дней со дня получения вашего заявления. В случае отказа в возврате (зачете) госпошлины вам обязаны сообщить в письменной форме в течение пяти дней со дня принятия решения. Сообщение направят вам по почте или, в случае личного обращения, выдадут на руки.

Шаг 3. Дождитесь возврата госпошлины и получите денежные средства на банковский счет

Излишне уплаченную (взысканную) сумму госпошлины возвращают за счет средств бюджета, в который была уплачена госпошлина, в течение месяца со дня подачи соответствующего заявления ( п. 6 ст. 78 , п. 5 ст. 79 , абз. 8 п. 3 ст. 333.40 НК РФ).

Заявление на возврат госпошлины: как и куда писать

Заявление о возврате госпошлины — это документ, который направляется в налоговую инспекцию или другой государственный орган с просьбой вернуть уплаченную государственную пошлину, которая не пригодилась.

Государственная пошлина уплачивается за подачу иска в суд, а также за совершение других действий государственными органами (например, выдачу паспорта, загранпаспорта и т. д.). В Налоговом кодексе указано, как вернуть госпошлину за исковое заявление, возвращенное истцу, и по другим основаниям. Для этого существует специальная процедура, предполагающая письменное обращение в ИФНС РФ или госорган, который должен был оказать госуслугу, совершить юридически значимые действия. Для этого составляется письменное заявление на возврат из бюджета госпошлины с обязательным приложением подлинника документа об уплате ее.

Когда надо писать

Законодательством (ст. 333.40 НК РФ) предусмотрены следующие основания для полного или частичного возвращения государственной пошлины:

- Судом не вынесено окончательное решение, дело не рассмотрено по следующим причинам: возвращение иска, жалобы, иного обращения; отказ суда в их принятии, рассмотрении; прекращение производства по делу. В этом случае заявителю возвращается весь объем уплаченных средств. При заключении мирового соглашения, отказе от иска или принятии его возвращается 70%, при оплате долга до рассмотрения, но после возбуждения гражданского дела по иску ничего не возвращается.

- Уплата произведена в большем размере, чем требуется. В этом случае составляется заявление о возврате излишне уплаченной государственной пошлины, которое подается в стандартном порядке.

- Госорганом отказано в совершении юридически значимых действий.

- Плательщики отказались от намерения совершить юридически значимые действия до обращения в госорган.

- Возврат обращения государственным органом без удовлетворения.

В ст. 333.40 НК РФ дан ответ и на вопрос, обязательно возвращается ли госпошлина при возврате искового заявления или ее можно использовать для повторного обращения. По письменному обращению госорган обязан через Федеральное казначейство возвратить средства, если не истекло три года с момента их уплаты. Заинтересованное лицо вправе использовать уплаченную государственную пошлину для повторной подачи иска, приложив подлинник документа об оплате.

Куда обращаться

В соответствии с ч. 3 ст. 333.40 НК РФ есть два варианта, куда подать заявление на возврат госпошлины:

- в государственный орган, который занимается оказанием госуслуги, совершает юридически значимые действия, за которые уплачена государственная пошлина;

- в инспекцию федеральной налоговой службы, если возвращать заявитель намерен пошлину за обращение в суд; документ подают в ИФНС по месту нахождения судебного органа.

Общий порядок — в госорган, особенный — в ИФНС (для судебных дел).

Если придется возвращать деньги через суд, то используйте базу судебной практики в КонсультантПлюс (бесплатный доступ к ней получите, перейдя по ссылке ниже). В базе собраны решения всех российских судов, а поиск такой же простой, как в Яндексе. Обязательно сошлитесь в тексте иска на те дела, которые суд решил «в вашу» пользу. Это сделает позицию убедительнее и поможет выиграть дело.

Как написать

Унифицированная форма, по которой подается обращение, не разработана. Бланк, утвержденный приказом ФНС России №ММВ-7-8/670@ от 30.11.2018 , имеет силу рекомендации и используется для обращения в электронной форме.

В соответствии с налоговым законодательством требования следующие:

- соблюдение письменной формы (или электронной с использованием единого электронного портала государственных и муниципальных услуг);

- приложение подлинника квитанции, платежного поручения;

- приложение определений суда или справки (для судебных пошлин).

Рекомендуется включить стандартные реквизиты документа:

- шапка с указанием налоговой, другого государственного органа, данных заявителя;

- наименование документа;

- основная часть с просьбой вернуть средства в связи с конкретными обстоятельствами;

- перечень приложений;

- подпись и дата.

Для того чтобы оформить возврат госпошлины при возврате искового заявления, отказе от намерения обращаться в суд, по ст. 333.40 НК РФ потребуется получение справки из суда, подтверждающей обстоятельства судебного дела. В этом же обращении рекомендуется запросить подлинник, оригинал документа об уплате средств, так как налоговая без него откажет в выплате. На практике суды удовлетворяют такие просьбы, подшивая в дела копии. Также есть возможность обратиться в кредитные организации для получения оригинала. Образец, по которому заполняется заявление о выдаче справки на возврат госпошлины, не разработан, оно составляется с использованием стандартных реквизитов в свободной форме. Суд выдает справку в течение трех дней после обращения, на четвертый день — в канцелярии.

Образцы

Образец заявления на возврат госпошлины в налоговую выглядит следующим образом.

В ИФНС РФ субъекта РФ

от Общества с ограниченной ответственностью «Ppt.ru»

Адрес: 456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

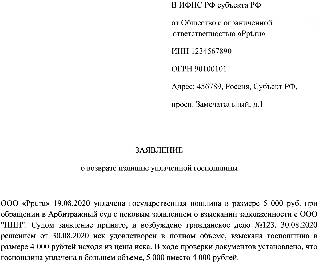

о возврате госпошлины

ООО «Ppt.ru» 19.08.2022 уплачена государственная пошлина в размере 4 000 руб. при обращении в Арбитражный суд с иском о взыскании задолженности с ООО «ННН». Судом иск принят, и возбуждено гражданское дело №123. 30.08.2022 производство по делу №123 прекращено.

Госпошлина должна быть возвращена, поскольку производство по делу прекращено, что является основанием для возвращения средств по п. 3 ч. 1 ст. 333.40 НК РФ.

На основании изложенного, руководствуясь статьей 333.40 Налогового кодекса РФ,

Возврат госпошлины в суд: помощь адвоката

Перед любой судебной процедурой следует оплатить государственную пошлину, сумма которой фиксируется законом и должна быть предоставлена в определенный срок.

Содержание статьи:

Довольно часто все складывается таким образом, что человеку необходимо отказаться от услуги, которую должен был оказать тот или иной государственный орган, но при этом пошлина уже была оплачена. Есть возможность обратиться за возвратом оплаченной суммы, но для этого нужно разбираться во всех правилах и тонкостях этого дела.

Правила, по которым осуществляется возврат пошлины

Закон предоставляет достаточно большое количество веских причин, согласно которым каждый гражданин вправе получить свои деньги назад или хотя бы какую-то их долю. Осуществляется возврат госпошлины в суде общей юрисдикции или арбитражном суде.

Госпошлина уплаченная по гражданскому делу возвращается, если:

- сумма оплаты была больше, чем этого требовал государственный орган и налоговое законодательство (поэтому изучите размеры госпошлины в суд перед подачей иска, чтобы не требовался процесс ее возврата в будущем);

- обращение гражданина или его жалоба так и не получила ответа в виде рассмотрения дела и была возвращена владельцу (так часто бывает, когда подача произведена не в тот орган);

- делопроизводство было прекращено в связи с заключение мирового соглашения;

- заявитель передумал обращаться в суд, в связи с чем оплаченная государственная пошлина не была подана ни в один судебный орган;

- был совершен отказ от юридического действия иска или жалобы на решение суда.

В большинстве случаев используются именно эти основания возврата госпошлины в суде общей юрисдикции или арбитраж.

Процедура подачи заявления о возврате государственной пошлины в суд

Если гражданин решился вернуть оплаченную сумму, то ему необходимо правильно написать заявление на возврат госпошлины в суд. Помимо этого, нужно выполнить ряд других действий в определенном, установленном законом порядке:

- обратиться в суд с просьбой подтвердить отсутствие использования со стороны лица квитанции пошлины (например, в случаях, когда в суд никто так и не обратился с приложением квитанции уплаченной госпошлины);

- дождаться постановления суда, если все еще не решено, возврат зависит от судебного акта (итогового решения по делу или определения суда);

- написать обращение в налоговую см. образец в конце настоящего материала (когда судебный акт принят и в нем установлено о возврате пошлин, когда в принципе не использована пошлина и т.п.).

Если хотя бы одно действие будет совершено неправильно, есть вероятность получить отказ суда в возврате госпошлины. Даже какая-либо минимальная ошибка в заявлении может стоить гражданину отказом, поэтому к этому стоит подходить с достаточно внимательностью, получите консультацию нашего адвоката по гражданским делам, чтобы избежать ошибок.

Что происходит с пошлиной, которая была переплачена? Такой вид пошлины можно быстро вернуть без особых проблем. При этом суд обязан совершить возврат всей оплаченной суммы, если дело уже было закрыто или оно получило отказ в рассмотрении. Если Вы заинтересованы в положительном результате, обязательно нужно учесть предоставленную нами информацию. Если вВас интересует возврат госпошлины в арбитражном суде или суде общей юрисдикции с нашей помощью — обратитесь к специалистам, которые зарекомендовали себя с хорошей стороны. Мы решим все профессионально и в срок.

ПОЛЕЗНО: смотрите ВИДЕО о снижении госпошлины в суд и пишите в комментариях свой вопрос для возможности получения совета адвоката (подробнее про уменьшение размера госпошлины по ссылке на основной части сайта).

Образец заявления в суд о возврате госпошлины уплаченной в арбитражный суд

В Судебную коллегию Верховного Суда РФ

№А60-6856/2015

ИСТЕЦ:

ООО «Лазурный берег»

ОТВЕТЧИК:

ООО «Банк «Нейва»

г. Екатеринбург, ул. Чапаева, 3а.

ЗАЯВЛЕНИЕ о возврате госпошлины

Нами подавалась кассационная жалоба и ходатайство ООО Лазурный берег» о восстановлении пропущенного процессуального срока подачи кассационной жалобы на решение Арбитражного суда Свердловской области от 11 июня 2015 года по делу №А60-6856/2015, Постановление Семнадцатого апелляционного суда от14.09.2015 г., Постановление от 09 декабря 2015 г. Арбитражного суда Уральского округа

В удовлетворении ходатайство ООО Лазурный берег» о восстановлении пропущенного процессуального срока было отказано и возвращены все документы, в том числе и квитанция об оплате госпошлины в размере 3 000 (три тысячи) рублей.

На основании вышеизложенного

ПРОШУ:

- предоставить документы о неиспользовании госпошлины для предоставления в Налоговую инспекцию для возврата госпошлины из бюджета.

ПРИЛОЖЕНИЕ:

- Копия квитанции госпошлины от 04.12.2015 г.

- Копия определения Верховного суда РФ

Образец заявления в ИФНС о возврате госпошлины в суд общей юрисдикции

Начальнику

ИФНС по Кировскому району

г. Екатеринбурга

Телефон для связи

Заявление

о возврате госпошлины уплаченной в мировой суд

10 апреля 2015 г. со стороны ООО «Прогресс» была уплачена госпошлина за рассмотрение иска — мировой суд судебного участка № 32 Шадринского судебного района Курганской области к Л. в размере 517 (пятьсот семнадцать) руб. 91 коп.

Платежное поручение № 183 от 10.04.2015 г.

20 августа 2015 г. было вынесено определение по делу о возврате госпошлины.

На основании вышеизложенного

ПРОШУ:

- вернуть уплаченную госпошлину в суд в размере 517 (пятьсот семнадцать) руб. 91 коп. на наш р/с № 40702810500000000000 в ОАО «Банк «Екатеринбург. Корреспондентский счет 301 018 105 000 000 009 04 БИК 046577904 ИНН

ПРИЛОЖЕНИЕ:

- Платежное поручение № 183 от 10.04.2015 г.

- Определение мирового судьи судебного участка № 32 Шадринского судебного района Курганской области

- Копия доверенности

Автор статьи:

© адвокат, управляющий партнер АБ “Кацайлиди и партнеры”

Дополнительная информация по теме:

Как узнать на какой стадии дело в суде: советы адвоката

Наш адвокат по гражданским спорам поможет Вам узнать на какой стадии дело в суде: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Образец ходатайства о назначении генетической экспертизы

Образец ходатайства о назначении генетической экспертизы: читайте новую статью на нашем сайте АБ “Кацайлиди и партнеры”. Ваша проблема решаема, звоните и записывайтесь на консультацию прямо сейчас!

Досудебное урегулирование гражданских споров: порядок, помощь

Наш адвокат по гражданским делам в Екатеринбурге поможет соблюсти порядок досудебного урегулирования гражданских споров: профессионально, на выгодно согласованных с Вами условиях сотрудничества и в срок. Звоните уже сегодня.

Ходатайство о направлении дела по подсудности с помощью адвоката

Наш адвокат по гражданским делам поможет разобраться в каком суде должно быть рассмотрение Вашего дела и составить ходатайство о направлении дела по подсудности

Компенсация за нарушение права на судопроизводство в разумный срок

Наш адвокат по гражданским делам поможет получить компенсацию за нарушение права на судопроизводство в разумный срок: профессионально, на выгодных условиях и в срок

Аудиозапись в суде: порядок приобщения, помощь адвоката

Наш адвокат по гражданским делам Екатеринбурга поможет Вам разобраться что делать с аудиозаписью, являющейся доказательством по делу: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Ходатайство о назначении экспертизы почерка: образец, адвокат

Наш адвокат поможет составить ходатайство о назначении почерковедческой экспертизы: профессионально, выгодно и в срок. Звоните!

Обжалование судебного приказа вступившего в законную силу

Наш адвокат по гражданским делам Екатеринбурга поможет оспорить судебный приказа вступивший в законную силу: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Рассмотрение дела в отсутствии сторон: ходатайство, помощь адвоката

Наш адвокат по гражданским делам составит и подаст ходатайство о рассмотрении дела в отсутствие истца: профессионально, на выгодных условиях и в срок 24 часа. Звоните уже сегодня!

Ненадлежащий ответчик: замена, ходатайство, помощь адвоката

Наш адвокат по гражданским делам поможет решить вопрос с заменой ненадлежащего ответчика: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Отзывы о нас

Отзыв по уголовным делам

Отзыв по гражданским делам

Отзыв по банкротству физических лиц

Отзыв по сопровождению бизнеса

Как до нас добраться?

г. Екатеринбург, пер. Отдельный, 5

остановка транспорта Гагарина

Трамвай: А, 8, 13, 15, 23

Автобус: 61, 25, 18, 14, 15

Троллейбус: 20, 6, 7, 19

Маршрутное такси: 70, 77, 04, 67

Как вернуть пошлину, если иск возвращен?

Исковое заявление могут вернуть по разным причинам, в том числе при несоблюдении различного рода формальностей. Что делать в данном случае? Платить пошлину повторно или отказаться от исковых требований и забыть о том, что были уплачены средства в бюджет. Ведь фактически пошлина уплачивается за рассмотрение иска, а не за отказ в его принятии.

Шаг 1 – изучите внимательно определение о возврате иска

В ряде случаев судьи самостоятельно указывают на возможность возврата пошлины. Государственная пошлина возвращается лишь тогда, когда уменьшение размера исковых требований принято арбитражным судом (части 1, 5 статьи 49 АПК РФ). На возвращение государственной пошлины истцу может быть указано в определении, решении или постановлении арбитражного суда (Постановление Пленума ВАС РФ от 11.07.2014 N 46 «О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах»).

Пример 1

В Определении Верховного Суда РФ от 25.01.2016 N АКПИ16-135 суд вернул заявление в части требования об отмене решения квалификационной коллегии судей, которым оставлено без изменения решение квалификационной коллегии судей об отказе в даче рекомендации на должность мирового судьи. В конце определения содержится приписка: Уплаченная административным истцом государственная пошлина в сумме 300 рублей подлежит возврату в силу пп.2 п.1 ст.333.40 Налогового кодекса Российской Федерации.

Пример 2

В Определении ФАС Волго-Вятского округа от 20.02.2014 по делу N А43-7631/2013 «О прекращении производства по кассационной жалобе» суд указал, что из материалов кассационного производства следует, что заявитель в кассационной жалобе не указал на нарушение судебными инстанциями норм процессуального права, предусмотренных ч.4 ст. 288 Кодекса и являющихся основанием для проверки обжалуемых судебных актов в суде кассационной инстанции. Не привел он таких доводов и в судебном заседании кассационной инстанции.

Согласно п. 1 ч. 1 ст. 281 Кодекса в случае подачи кассационной жалобы на судебные акты, которые в соответствии с Арбитражным процессуальным кодексом Российской Федерации не обжалуются в порядке кассационного производства, кассационная жалоба возвращается заявителю. Если указанное обстоятельство будет установлено после принятия кассационной жалобы к производству, то производство по кассационной жалобе прекращается применительно к п. 1 ч. 1 ст. 150 Кодекса. С учетом изложенного производство по кассационной жалобе подлежит прекращению. Перечисленная по платежному поручению от 11.12.2013 N 256 государственная пошлина в сумме 2000 руб. подлежит возврату заявителю из федерального бюджета в силу пп. 2 п. 1 ст. 333.40 НК РФ.

Шаг 2 – изучите основания для зачета или возврата пошлины

Представим, что суд не указал, что вы можете вернуть пошлину, но на самом деле, это не означает, что вы не можете вернуть пошлину. Загляните в статью 333.40 Налогового кодекса. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

- уплаты государственной пошлины в большем размере, чем это предусмотрено;

- возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, административного иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску, административному иску приложен первоначальный документ об уплате государственной пошлины;

- прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами.

При заключении мирового соглашения до принятия решения Верховным Судом Российской Федерации, арбитражными судами возврату истцу подлежит 50 процентов суммы уплаченной им государственной пошлины. Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта. Но есть и некоторые ограничения. Так, не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию прав, ограничений прав на недвижимое имущество, сделок с ним, в случае отказа в государственной регистрации. При прекращении государственной регистрации права, ограничения права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины.

Если вы нашли основание, например, возвращение заявления, жалобы, то нужно переходить к шагу 3.

Шаг 3 – напишите заявление на возврат пошлины

Для возврата уплаченной госпошлины, первоначально необходимо обратиться в Суд, в который был подан иск, с заявлением о возврате уплаченной госпошлины, с указанием оснований её возврата.

Приведем пример подобного заявления.

ЗАЯВЛЕНИЕ

о возврате госпошлины

В связи с возвратом искового заявления в отношении расторжения брака Ивановым Алексеем Петровичем, прошу возвратить мне государственную пошлину в размере 600 рублей, уплаченную мной при подаче искового заявления на основании п.2 статьи 333.40 НК РФ.

Сумма государственной пошлины может быть возвращена на мой расчетный счет в Сбербанке № 4050697947970000.

- Копия платежного поручения;

- Копия определения Коптевского районного суда города Москвы.

Представитель по доверенности А.К.Макарский

Суд принимает решение о возврате пошлины. Но в некоторых случаях не очевидно, в какой суд обращаться за возвратом госпошлины. Для арбитражей даны следующие разъяснения. В случаях прекращения производства по делу, оставления заявления без рассмотрения на стадии производства в арбитражном суде апелляционной (кассационной) инстанции вопросы о возврате сумм государственных пошлин, уплаченных как при рассмотрении дела в суде первой инстанции, так и при рассмотрении дела в суде апелляционной (кассационной) инстанции, разрешаются судом, прекратившим производство по делу, оставившим заявление без рассмотрения, аналогичным образом.

Вместе с тем, если указанные вопросы не были разрешены в судебном акте суда апелляционной (кассационной) инстанции, лицо, участвующее в деле, вправе обратиться с заявлением об их разрешении в суд первой инстанции (часть 2 статьи 112 АПК РФ, Постановление Пленума ВАС РФ от 11.07.2014 N 46 «О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах»).

В какой срок суд должен принять решение?

Суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

Шаг 4 – новая подача искового заявления

При повторном обращении должна уплачиваться государственная пошлина как за рассмотрение нового иска, апелляционной, кассационной жалобы на решения и (или) постановления. Данная позиция нашла отражение в Определении Конституционного Суда Российской Федерации от 24 сентября 2012 г. N 1766-О. Но если вы снова планируете подавать исковое заявление, то возможно использовать вместо возврата госпошлины ее зачет. Для зачета госпошлины подайте заявление в тот уполномоченный орган, куда вы обращались за совершением юридически значимого действия, а для межрегионального зачета — в тот, на счет которого зачислена переплата (если это не налоговый орган) (Письмо Минфина России от 06.04.2017 N 23-01-06/20554).

К заявлению о зачете приложите следующие документы (п. 6 ст. 333.40 НК РФ):

- решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается госпошлина, об обстоятельствах, являющихся основанием для полного возврата госпошлины;

- платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату госпошлины.

Таким образом, не нужно терять пошлину, особенно если речь идет о крупных имущественных спорах при отказе суда в принятии к рассмотрению искового заявления.