Как заполнить 6‑НДФЛ в 2022 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2022 № ЕД-7-11/753 (ред. от 28.09.2021). В состав расчета 6-НДФЛ за 2022 год впервые войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка о доходах и суммах налога по итогам года заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вот это да! –50 % на Контур.Экстерн

Успейте подключить до 20 февраля. Отчитывайтесь с новыми сертификатами.

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2022 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Если в течение отчетного периода организация не выплачивала доходы сотрудникам, сдавать нулевой расчет 6-НДФЛ не нужно. Но есть случаи, когда лучше перестраховаться и подать форму. Подробнее в статье.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Экстерн.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2022 году предусмотрены следующие сроки отчетности:

- за 2022 год — не позднее 01.03.2022;

- за 1 квартал 2022 — до 04.05.2022;

- за полугодие — до 01.08.2022;

- за девять месяцев — до 31.10.2022.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

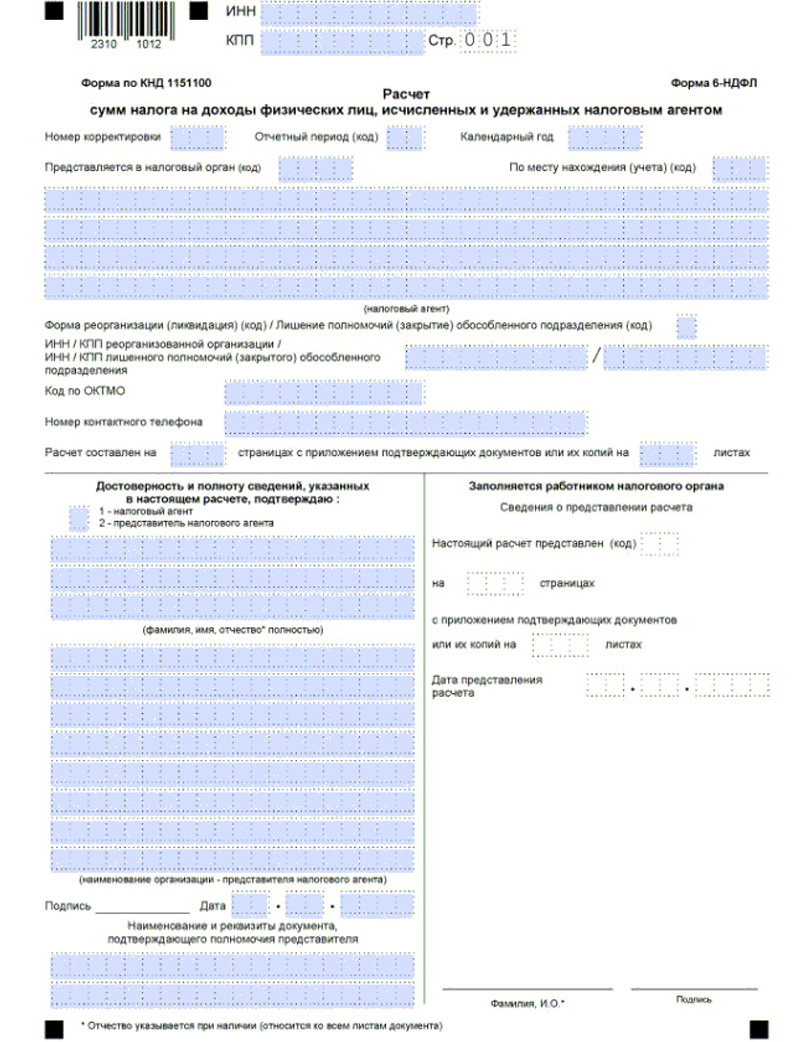

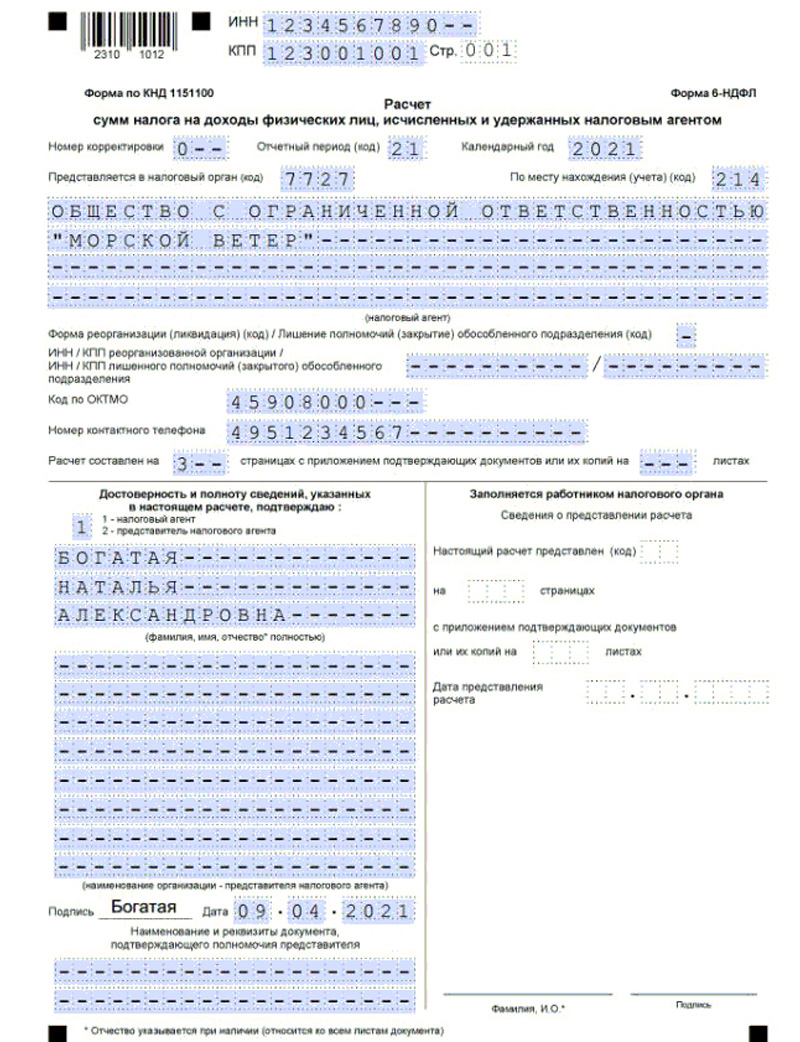

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

С 2022 года при снятии с учета ИП или главы КФХ нужно указывать один из следующих кодов отчетного периода:

- 83 — за I квартал;

- 84 — за полугодие;

- 85 — за 9 месяцев;

- 86 — за год.

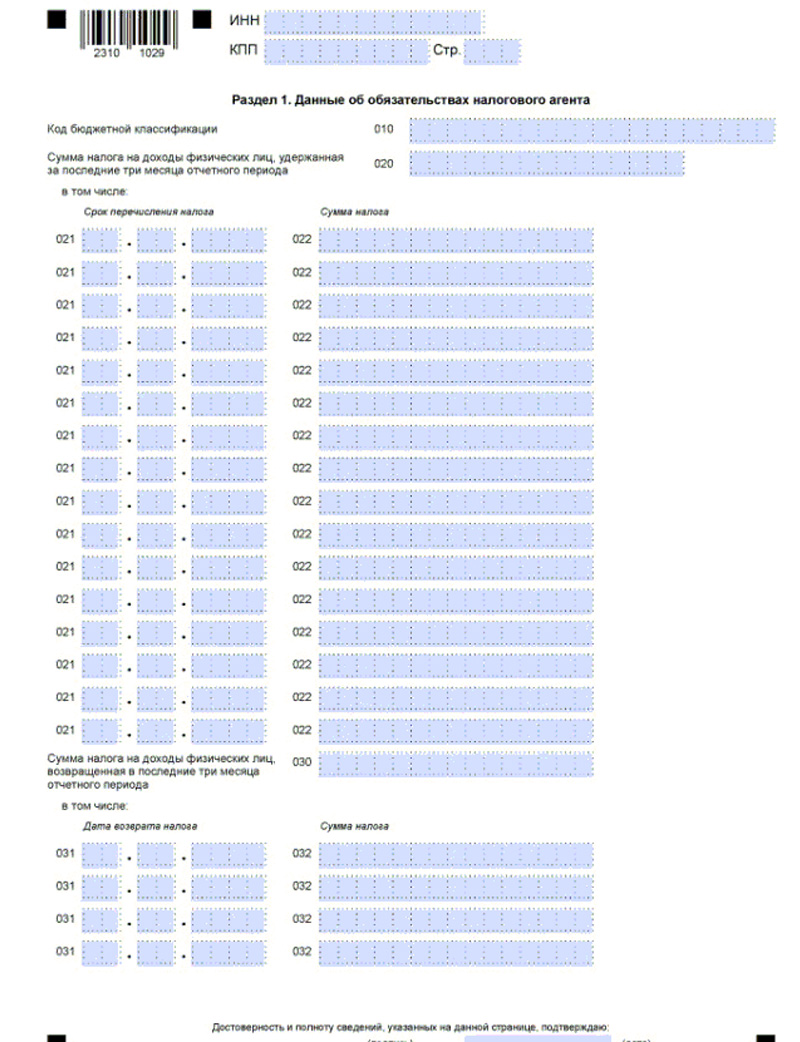

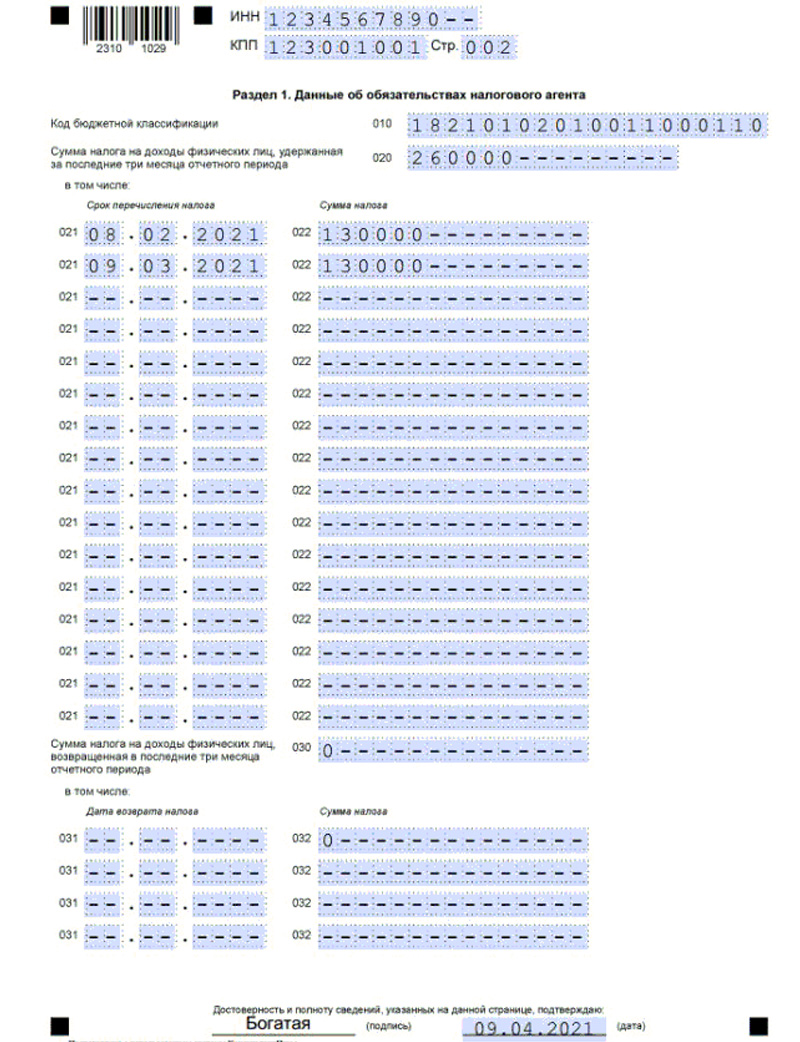

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2022 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Как заполнить Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

С 2022 года появились новые поля, в которых указывают сведения о высококвалифицированных специалистах:

- поле 115 — из сумм доходов по трудовым и гражданско-правовым договорам (строки 112 и 113) выделяют сумму доходов высококвалифицированных специалистов;

- поле 121 — из общего количества получателей дохода выделяют высококвалифицированных специалистов;

- поле 142 — выделяют сумму НДФЛ, исчисленного с доходов высококвалифицированных специалистов.

Также в расчет добавили поле 155, в котором отражается сумма налога на прибыль, подлежащая зачету.

Приложение 1 «Справка о доходах и суммах налогов физлица»

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Обобщенную по всем физлицам сумму начисленного дохода с начала налогового периода показывают во втором разделе формы в строке 110. В строке 113 в том числе выделяют сумму доходов по гражданско-правовым договорам на выполнение работ или оказание услуг.

В строке 021 «Срок перечисления налога» Раздела 1 формы 6-НДФЛ указывают день, не позднее которого должен быть перечислен налог с выплаченного дохода по договору ГПХ — следующий день за датой перечисления на счет в банке либо выдачи из кассы (пп. 1 п. 1 ст. 223 НК РФ). В строке 022 отражают сумму налога. Удержанные налоги с доходов по договору подряда отражают в 6-НДФЛ отдельно по каждой дате выплаты, включая все авансовые платежи.

Правильность заполнения 6-НДФЛ проверяют по контрольным соотношениям, установленным Письмом ФНС от 23.03.2022 № БС-4-11/3759. Значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше установленных показателей. Проверка 6-НДФЛ по контрольным соотношениям помогает исключить вопросы со стороны ФНС.

6-НДФЛ по обособленным структурам сдают отдельными расчетами по месту регистрации каждого подразделения компании. Если место нахождения головной организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ представляют в налоговый орган по месту учета одного из этих обособленных подразделений, выбранному компанией самостоятельно, или по месту нахождения головной организации. О выборе налогового органа необходимо заявить до начала налогового периода по специальной форме (абзац 7 п.2. ст.230 НК РФ).

Дивиденды также отражают в 6-НДФЛ. Суммы начисленных дивидендов и исчисленного НДФЛ выделяют в отдельных строках во втором разделе формы. В строке 111 — сумму дохода, начисленную в виде дивидендов, в строке 141 — сумму налога, исчисленную с доходов в виде дивидендов.

Доход в натуральной форме считают полученным в день его фактической передачи. Это дата вручения подарка или списания со счета суммы, перечисленной в оплату обучения работника. Удержать НДФЛ с дохода в натуральной форме при его получении невозможно, поэтому налоговый агент должен удержать налог за счет любых других денежных доходов. В такой ситуации в строке 021 «Срок перечисления налога» раздела 1 формы 6-НДФЛ отражают дату перечисления налога, удержанного с «неденежного» дохода, а в строке 022 будет содержаться в том числе сумма налога с натурального дохода. Сумму дохода отражают в строке 110 раздела 2.

6‑НДФЛ в 2022 году

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 1 квартал 2022 — до 30 апреля 2022;

- За полугодие 2022 — до 2 августа 2022;

- За 9 месяцев 2022 — до 1 ноября 2022;

- За 2022 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность лиц, получавших доходы, не превышала 10 человек.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Новая форма расчета 6-НДФЛ в 2022 году

С отчета за 1 квартал 2022 года действует новая форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2022 № ЕД-7-11/753 . Отчет серьезно изменился как в структуре, так и в содержании. Теперь он включает:

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение 1 «Справка о доходах и суммах налогов физлица» — аналог бывшей 2-НДФЛ.

На титульном листе в основном технические правки. А разделы 1 и 2 в новой форме, по сути, поменяли местами: теперь в разделе 1 отражается информация о суммах и сроках перечисления НДФЛ, а в разделе 2 — обобщенная информация. Еще одно очень важное изменение — включение справки 2-НДФЛ в состав расчета. Отдельно ее сдавать больше не нужно, а в составе расчета она заполняется один раз в год. Изменения в форме справки тоже есть. Рассмотрим порядок заполнения нового отчета.

Заполняем титульный лист

Титульный лист и порядок его заполнения практически аналогичен титульнику из предыдущей формы. Изменились только названия некоторых полей:

| Было | Стало |

|---|---|

| Период представления (код) | Отчетный период (код) |

| Налоговый период (год) | Календарный год |

| Форма реорганизации (ликвидации) (код) | Форма реорганизации (ликвидации) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) |

| ИНН/КПП реорганизованной организации | ИНН/КПП реорганизованной организации/ИНН/КПП лишенного (закрытого) обособленного подразделения |

Также для лишения полномочий или закрытия обособленного подразделения ввели специальный код — «9».

Заполняем Раздел № 1

В первом разделе указываем сроки перечисления налога и суммы удержанного налога за последние три месяца. Например, в расчете за полгода это будут апрель, май и июнь. Рассмотрим по строкам.

- 010: указываем КБК по налогу. Посмотреть КБК по НДФЛ можно в справочнике Контур.Бухгалтерии.

- 020: обобщенная по всем работникам сумма налога, которую удержали за последние три месяца.

- 021: дата, не позднее которой удержанный налог надо перечислить в бюджет.

- 022: обобщенная сумма удержанного налога, которую надо уплатить в бюджет в дату, указанную в поле 021.

Обратите внимание! Сумма налога в поле 020 должна быть равна сумме значений всех полей 022. А полей 022 должно быть ровно столько же, сколько полей 021. Аналогичные правила действуют для возвращенного НДФЛ из полей 030–032.

- 030: указываем обобщенную сумму НДФЛ, которую вернули работникам в течение последних трех месяцев в соответствии со ст. 231 НК РФ.

- 031: указываем дату возврата.

- 032: указываем сумму возврата в каждую дату из поля 031.

Как видим, теперь не нужно указывать дату фактического получения дохода, дату удержания и сумму фактически полученного дохода. Часто именно в этих полях возникала путаница, которая наконец прекратится.

Заполняем раздел № 2

Во втором разделе обобщаются суммы начисленных доходов, исчисленных и удержанных налогов по всем физлицам. Данные приводятся с начала налогового периода нарастающим итогом. По каждой ставке НДФЛ заполняется отдельный раздел 2. Разберемся с порядком заполнения полей:

- 100: вписываем ставку налога. Если вы удерживаете НДФЛ по различным ставкам, то для каждой из них понадобится свой раздел 2.

- 105: КБК по НДФЛ. Узнать КБК можно в справочнике Контур.Бухгалтерии.

- 110: обобщенный по всем физлицам доход, начисленный с начала года. В поле 111 указываем данные по дивидендам, в поле 112 — по трудовым договорам, а в поле 113 — по договорам ГПХ на оказание услуг или выполнение работ. Сумма строк 111–113 должна быть равна строке 110.

- 120: указываем количество физлиц, получивших налогооблагаемый доход в отчетном периоде. Указывайте всех получателей дохода, а не только тех, с кем заключили трудовой или гражданско-правовой договор. Если один человек уволился и вновь устроился на работу, он считается за одного человека. Так же с физлицами, которые получают доходы, облагаемые по разным ставкам.

- 130: указываем обобщенную по всем физлицам сумму вычетов нарастающим итогом с 1 января.

- 140: указываем обобщенный исчисленный налог с начала года, а в строке 141 дополнительно выделяем налог с дивидендов.

- 150: вписываем обобщенную сумму фиксированных авансов, которые уменьшают сумму исчисленного налога из строки 140.

- 160: рассчитываем общую сумму удержанного налога с начала года.

- 170: отражаем не удержанные налоги.

- 180: отражаем налоги, удержанные излишне,

- 190: общая сумма налога, возвращенная налогоплательщикам в соответствии со ст. 231 НК РФ.

Из новых полей — 112, 113 и 190. Все остальное практически не изменилось по сравнению с Разделом 1 формы 6-НДФЛ, действовавшей в 2022 году.

Заполняем Приложение № 1 «Справка о доходах и суммах налога физического лица»

Справку заполняем только при составлении расчета за полный год. Первый раз это нужно сделать к марту 2022 года. В справке отражайте сведения о доходах физлиц в прошедшем году, о суммах НДФЛ, начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Справка включает в себя 4 раздела:

- Раздел 1 «Данные о физическом лице — получателе дохода». В нем укажите ИНН, ФИО, дату рождения и паспортные данные получателя дохода. В поле «Статус налогоплательщика» укажите соответствующий код: «1» — для резидентов РФ, «2» — для нерезидентов, «3» — для высококвалифицированных специалистов нерезидентов и т.п.

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода». Заполните столько разделов 2, сколько ставок применяли в отношении полученных физлицом доходов. Впишите ставку налога, общую сумму дохода без вычетов, исчисленную, удержанную и перечисленную сумму налога. Если часть налога была удержана излишне, занесите его в соответствующую строку.

- Раздел 3 « Стандартные, социальные и имущественные налоговые вычеты». Укажите сведения о вычетах, которые предоставляете вы как налоговый агент, и об уведомлениях, выданных налоговой. Впишите все коды вычетов и соответствующие суммы. Далее занесите информацию о налоговых уведомлениях.

- Раздел 4 «Сумма дохода, с которого не удержан налог, и сумма неудержанного налога». Тут указываем сумму доходов, с которых не удержали налог, и сумму исчисленного налога по соответствующей ставке.

В приложении к справке указываем сведения о доходах, начисленных и фактически полученных физлицом в денежной и натуральной формах, а также в виде материальной выгоды, и вычетах. Разделяйте их по месяцам.

Если расчет понадобится скорректировать, уточненную форму можно сдавать без приложений со справками. Если же нужно изменить сведения в справках, сдавать нужно весь расчет.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Нулевой отчет 6-НДФЛ

Если вашим сотрудникам не начислялась и не выплачивалась зарплата, матпомощь или вознаграждения, нулевой отчет 6-НДФЛ подавать не нужно. Однако если налоговая не получит 6-НДФЛ в срок, она может заблокировать расчетный счет и выписать штраф за опоздание с отчетностью. Чтобы избежать этого, рекомендуем письменно уведомить налоговую, что в отчетном периоде вы не были налоговым агентом и не будете подавать 6-НДФЛ. Альтернатива — сдать нулевой 6-НДФЛ, налоговая его тоже примет.

Обратите внимание, что отчет формируется нарастающим итогом (с начала года), поэтому, если у вас была хотя бы одна выплата в первом квартале, то в третьем уже не может быть нулевой отчетности.

Штрафы по 6-НДФЛ

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчет по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника — это произойдет, если опоздать со сдачей на 20 дней и более.

Кроме того, за несвоевременное представление могут оштрафовать ответственного работника на сумму 300-500 рублей.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Штраф за отчет на бумаге. Если организация или предприниматель, которые не имеют права отчитываться в бумажном виде, подадут 6-НДФЛ на бумаге, их могут оштрафовать на 200 рублей. Напомним, что на бумаге могут отчитываться работодатели, у которых количество лиц, получавших доход, 10 человек или менее.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

Новая форма расчета 6‑НДФЛ с 2022 года

С отчетности за I квартал 2022 года используется форма 6-НДФЛ, утвержденная Приказом ФНС от 15.10.20 № ЕД-7-11/753@. Главное её отличие от прежних форм — в состав расчёта включена справка 2-НДФЛ. Она стала новым приложением, которое впервые следует заполнить в расчете за 2022 год. Кроме того, в форме отчета за 2022 год есть дополнительные изменения, утвержденные налоговой в сентябре.

Что учесть при заполнении расчета за 2022 год

Форма 6-НДФЛ, порядок её заполнения и формат утверждены Приказом ФНС от 15.10.2022 № ЕД-7-11/753@. Приказом ФНС от 28.09.2022 № ЕД-7-11/845@ в форму внесены изменения, которые вступают в силу с 01.01.2022 года и применяются, начиная с представления расчета за 2022 год.

Как и прежде, расчет составляют нарастающим итогом за отчетные периоды: первый квартал, полугодие, девять месяцев и год. В него обязательно входят титульный лист, Раздел 1 и Раздел 2. А в расчет за год ещё включают Приложение 1 — «Справка о доходах и суммах налога физического лица».

Титульный лист

С 1 января 2022 года в случае снятия с учета в качестве ИП или главы КФХ в поле «Отчетный период (код)» указывается один из следующих кодов (Приложение 1 к порядку заполнения):

- 83 — если расчет подается за I квартал;

- 84 — за полугодие;

- 85 — за 9 месяцев;

- 86 — за год.

В остальном титульный лист расчета 6-НДФЛ заполняется по-старому.

Раздел 1 «Данные об обязательствах налогового агента»

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчетного периода:

- в поле 020 — обобщенную по всем физлицам сумму НДФЛ, удержанного в 4 квартале;

- в поле 021 — дату, не позднее которой должен быть перечислен удержанный налог (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ);

- в поле 022 — обобщённую сумму удержанного налога, которую нужно перечислить в дату из поля 021.

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например, зарплата, больничные, дивиденды и пр. Значение в поле 020 должно быть равно сумме значений из полей 022.

В поле 030 указывают общую сумму налога, возвращенную налоговым агентом физлицам в 4 квартале.

Каждый блок полей 031 — 032 заполняется следующим образом:

- в поле 031 — дата возврата налога;

- в поле 032 — сумма налога, возвращенного в указанную в поле 031 дату.

Сумма значений всех полей 032 должна соответствовать значению поля 030.

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

Заметные изменения для отчетности за 2022 год появились в Разделе 2, где отражают обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода.

Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Из общей суммы начисленного за 2022 год дохода (поле 110) помимо суммы дивидендов (поле 111) выделяют, в том числе:

- в поле 112 — сумму дохода по трудовым договорам (контрактам);

- в поле 113 — сумму дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в новом поле 115 — из строк 112 и 113, в том числе, сумму начисленного дохода по всем высококвалифицированным специалистам.

В поле 120 указывают общее количество физлиц, которым в отчётном периоде начислен облагаемый налогом доход. Если работник был несколько раз уволен и принят на работу в течение года, он учитывается один раз.

Во вновь введенном поле 121 из поля 120 выделяют количество высококвалифицированных специалистов, получивших доход с начала года.

В поле 130 отражают общую сумму налоговых вычетов, которые предоставлены с начала года.

В поле 140 указывают сумму налога, исчисленную с начала года, при этом выделяют, в том числе:

- в поле 141 — сумму налога, исчисленную с доходов в виде дивидендов;

- в новом поле 142 — сумму налога, исчисленную с доходов высококвалифицированных специалистов.

Помимо суммы фиксированного авансового платежа, принимаемой в уменьшение суммы исчисленного налога с начала налогового периода (поле 150), в расчет 6-НДФЛ введен новый показатель, уменьшающий исчисленный налог — поле 155. Здесь указывают сумму налога на прибыль, подлежащую зачету.

Пример. В организации 7 работников, один из которых иностранный высококвалифицированный специалист. Зарплата каждого работника 85 000 рублей в месяц (вычеты не предоставляются). Раздел 2 годового расчета будет выглядеть так:

Особенности заполнения Раздела 1 и Раздела 2

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

В них заполняют поля «Код бюджетной классификации» (в разделе 1 поле 010 и в разделе 2 поле 105) КБК, соответствующими налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2022 № 236н).

Пример. Единственному работнику в 2022 году выплачивается ежемесячно заплата в размере 700 000 рублей (вычеты не предоставляются). За налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента когда доход превысил 5 млн рублей Разделы 1 и 2 в расчете 6-НДФЛ за 2022 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

Пример заполнения раздела 2 за отчетный период — 2022 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13%.

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15 %

Как заполнить приложение к 6-НДФЛ «Справка о доходах и суммах налога физического лица»

Справка, прилагаемая к 6-НДФЛ, практически аналогична старой 2-НДФЛ и содержит:

- Раздел 1 «Данные о физическом лице — получателе дохода»;

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода», который дополнен новыми полями «Код бюджетной классификации» и «Сумма налога на прибыль организаций, подлежащая зачету»;

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

Отличие состоит в том, что из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Кроме того, появился новый Раздел 4, в котором указываются сведения о доходе физлица, с которого налоговый агент не смог удержать НДФЛ, а также сумму неудержанного налога.

Справка заполняется только при подаче 6-НДФЛ за календарный год. Но если организация ликвидируется или ИП с наемными работниками прекращает деятельность до окончания налогового периода, то в расчет за конечный отчетный период включается справка.

Правила заполнения разделов 1, 2, 3 справки и приложения к ней — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — аналогичны правилам заполнения 2-НДФЛ.

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика:

- «1» — если налогоплательщик является налоговым резидентом РФ;

- «2» — если налогоплательщик не является налоговым резидентом РФ;

- «3» — если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- «4» — если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом РФ), не является налоговым резидентом РФ;

- «5» — если налогоплательщик — иностранный гражданин (лицо без гражданства) признан беженцем или получил временное убежище на территории РФ, не является налоговым резидентом РФ;

- «6» — если налогоплательщик — иностранный гражданин осуществляет трудовую деятельность по найму в РФ на основании патента;

- «7» — если налогоплательщик — высококвалифицированный специалист является налоговым резидентом РФ.

Если в течение налогового периода физическому лицу выплачивались доходы, облагаемые по разным ставкам, то заполняют необходимое количество страниц Справки. Так в случае превышения годового дохода 5 млн рублей в расчете 6-НДФЛ за 2022 год надо заполнить две страницы Справки: одну для ставки 13%, вторую для ставки 15%.

В Приложении к Справке — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — указывают сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетах тоже по каждой ставке налога.

Пример заполнения Справки и Приложения к Справке за отчетный период — 2022 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13 %

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15 %

При заполнении Приложения к Справке коды дохода и коды вычета выбирать из справочника, утвержденного Приказом ФНС РФ от 10.09.2015 N ММВ-7-11/387@ в редакции Приказа ФНС РФ от 28.09.2022 N ЕД-7-11/844@.

Если требуется скорректировать данные, указанные в уже сданных справках, нужно представить уточненный расчет 6-НДФЛ, включив в него корректирующие (аннулирующие) справки. При этом в поле «Номер справки» указывают номер ранее представленной Справки, а в поле «Номер корректировки сведений» указывают:

- при исправлении данных — соответствующий номер корректировки (например, «01», «02» и т.д.);

- при аннулировании ранее представленных данных — цифры «99».

При составлении первичной справки в поле «Номер корректировки сведений» проставляется «00».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Когда сдавать 6-НДФЛ

Раз в квартал работодатели подают в ИФНС расчёт 6-НДФЛ, который содержит сведения о доходах, выплаченных физическим лицам, а также об исчисленном и удержанном с них налоге. О том, в какие сроки нужно сдавать расчёт в 2022 году, мы рассказали в этой статье.

Общая информация о расчёте

Форма 6-НДФЛ подаётся всеми, кто в отчётном периоде производил выплаты работникам. Имеются в виду не только сотрудники, нанятые в штат, но и исполнители, с которыми заключены гражданские договоры. То есть все те лица, по отношению к которым наниматель выполняет роль налогового агента по НДФЛ.

Таким образом, сдать расчёт должны все организации, а также индивидуальные предприниматели-работодатели. Если ИП работает один, представлять 6-НДФЛ он не должен.

В расчёт включаются доходы, облагаемые НДФЛ. Если сумма не подлежит обложению (например, подарок работнику в пределах 4 тыс. рублей), то отражать её в составе общей суммы доходов не нужно. Кроме того, в отчётность не включают выплаты физлицам, если они платят НДФЛ самостоятельно.

Разберёмся, когда сдавать форму за периоды текущего года.

Отчётные сроки

6-НДФЛ подаётся по окончании квартала, полугодия, девяти месяцев и года. Сроки сдачи в течение года и после его окончания отличаются.

По окончании первого, второго и третьего кварталов расчёт подают до конца следующего месяца. То есть в общем случае крайний срок сдачи 6-НДФЛ таков: за 1 квартал – 30 апреля, за 6 месяцев – 31 июля, за 9 месяцев – 31 октября. Расчёт за год подают до 1 марта включительно. Если эти дни выпадают на выходные или праздники, то срок сдачи переносится на следующий рабочий день.

С учётом этого правила сроки сдачи для формы 6-НДФЛ в течение 2022 года таковы:

- за 1 квартал – 30 апреля;

- за полгода – 2 августа;

- за 9 месяцев – 1 ноября.

Расчёт за полный 2022 год сдаётся в налоговый орган до 1 марта 2022 года.

При наличии квалифицированной цифровой подписи компания или ИП по своему желанию вправе сдать 6-НДФЛ в электронном виде. Однако если наниматель выплачивает доход более чем десяти физлицам, выбора у него нет – расчёт примут только с ЭЦП.

Первый месяц – бесплатно

Что нового в 2022 году

Очередную форму 6-НДФЛ с крайним сроком сдачи в апреле нужно заполнять на бланке из приказа ФНС от 15.10.20210 года № ЕД-7-11/753@. Расчёт полностью переработали. Теперь он состоит из титульного листа, двух разделов и Приложения № 1, которое, в свою очередь, состоит из двух листов.

Это приложение теперь заменяет форму 2-НДФЛ, которую отменили с отчётности за 2022 год. Заполнять его следует только в годовой отчётности. Иначе говоря, в течение года подаются только разделы (вместе с титульным листом), а по его окончании к ним добавляется Приложение № 1.

Сначала заполняется раздел 2. Сведения в нём отражаются нарастающим итогом, то есть с начала года. Здесь исчисляется НДФЛ, для чего указывают совокупный доход, выплаченный физлицам, суммы вычетов и некоторые другие показатели.

В разделе 1 нужно отразить обязательства налогового агента, то есть результаты расчётов из раздела 2. Данные берутся за последние 3 месяца отчётного периода. Указываются суммы НДФЛ, удержанного с работников, общей суммой и на конкретную дату наступления срока перечисления налога.

Приложение содержит сведения о работниках и заполняется по каждому из них на отдельном листе. Нужно указать персональные данные человека, суммы его дохода с начала года, вычетов, исчисленного и удержанного налога.

Итак, мы напомнили о расчёте 6-НДФЛ и сроках его сдачи в 2022 году, а также рассказали о новшествах в этой форме. Остаётся лишь напомнить, что если опоздать с его представлением, последует штраф в размере 1 тыс. рублей. Это прямо прописано в пункте 1.2 статьи 126 НК РФ. Если сдать форму с ошибками и самостоятельно их не исправить раньше, чем их выявит ИФНС, штраф составит 500 рублей за каждый документ (статья 126.1 НК РФ).

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Отчетность по НДФЛ за 2022 год: «шпаргалка» для налоговых агентов

Сдача отчетности по НДФЛ за 2022 не обошлась без новой формы 6-НДФЛ. Рассмотрим внесенные в нее нововведения. Также остановимся на изменениях в Справке о доходах.

Обновленная форма 6-НДФЛ

Новая форма 6-НДФЛ утверждена Приказом ФНС России от 28.09.2022 №ЕД-7-11/845@, которым внесены изменения в действующую форму расчета, введенную приказом ФНС России от 15.10.2022 года № ЕД-7-11/753@. Срок представления 6-НДФЛ за 2022 год — не позднее 1 марта 2022.

По итогам 2022 года не забудьте включить в 6-НДФЛ Справку о доходах физического лица (аналог формы 2-НДФЛ) в качестве приложения (обновленная форма также утверждена Приказом ФНС России от 28.09.2022 №ЕД-7-11/845@).

Изменение формы связано с поправками в НК РФ, вступившими в силу в 2022 году. Рассмотрим основные разделы и ключевые принципы заполнения 6-НДФЛ, а также изменения, которые вступили в силу в 2022 году, и которые налоговый агент должен учесть при заполнении отчетности за 2022 год.

Заполнение отчета 6-НДФЛ в 2022 году

Основные разделы 6-НДФЛ:

- титульный лист;

- раздел 1 «Данные об обязательствах налогового агента»:

- отражайте суммы и сроки перечисления НДФЛ, удержанного в последние три месяца отчетного периода, а также данные о суммах и сроках возврата НДФЛ за этот период;

- если НДФЛ был удержан в отчетном периоде, однако срок его перечисления приходится на следующий отчетный период, сведения об удержанном НДФЛ все равно отразите в разделе 1 расчета за текущий отчетный период (письма ФНС России от 12.04.2022 № БС-4-11/4935@, от 01.04.2022 № БС-4-11/4351@);

- для доходов физического лица, облагаемого по прогрессивной ставке, раздел 1 заполняйте отдельно.

Напомним, с 01.01.2022 года применяется прогрессивная ставка НДФЛ — 15% для налоговых резидентов РФ, получающих доход более 5 млн руб. в год.

Если физическое лицо получило годовой доход не более 5 млн руб., то НДФЛ исчисляется по ставке 13%. Если доход составил более 5 млн руб., то применяется комбинированная налоговая ставка: 650 тыс. руб. и 15 % от суммы превышения (п. 1 ст. 224 НК РФ).

Прогрессивная налоговая ставка не применяется в отношении определенных категорий доходов, облагаемым по специальным ставкам (посл. абз. п. 1 ст. 224 НК РФ). Например, продажа любого личного имущества (кроме ценных бумаг), получение в дар имущества (кроме ценных бумаг), страховые выплаты по договорам страхования и пенсионного обеспечения (п. 1.1 ст. 224 НК РФ), облагаются по ставке 13 % вне зависимости от размера дохода.

Обращаем также внимание на то, что в отношении дохода за 2022 год «прогрессивная» ставка НДФЛ применяется при расчете НДФЛ с каждой отдельно исчисленной налоговой базы, установленной в п. 2.1. ст. 210 НК РФ.

- отражайте обобщенные сведения о доходах, суммах вычетов и НДФЛ по всем физическим лицам за год нарастающим итогом с начала года;

- если в налоговом периоде НДФЛ исчислялся по разным ставкам, то раздел 2 заполняйте отдельно по каждой ставке.

- данная справка представляется только при составлении расчета за год;

- отражайте сведения о доходах физических лиц за отчетный год, а также обо всех фактах исчисления, удержания (или невозможности удержания) и перечисления НДФЛ.

Расчет 6-НДФЛ заполняйте в электронной форме. Представить отчет на бумажном носителе могут только налоговые агенты с численностью физических лиц, получивших доходы в налоговом периоде, не более 10 человек (п. 2 ст. 230 НК РФ).

Подавайте отдельный расчет 6-НДФЛ по каждому ОКТМО. При наличии обособленного подразделения в другом муниципальном образовании, заполняйте два самостоятельных расчета: по головной организации и по обособленному подразделению (письмо ФНС России от 11.06.2022 № БС-4-11/8204@).

Нововведения в 6-НДФЛ

Изменения при заполнении Титульного листа

Изменения коснулись только индивидуальных предпринимателей и глав крестьянских (фермерских) хозяйств.

С 01.01.2022 указанные субъекты при снятии с учета в поле «Отчетный период» указывают следующие коды периодов, за которые подается отчет (пп. 1.2, 2 Приказа ФНС России от 28.09.2022 № ЕД-7-11/845@, п. 6 Приложения № 2 к Приказу):

- 83 — первый квартал;

- 84 — полугодие;

- 85 — 9 месяцев;

- 86 — год.

Изменения при заполнении Раздела 2

Во-первых, изменения коснулись компаний, в которых работают высококвалифицированные иностранные специалисты (на основании ст. 13.2 Федерального закона от 25.07.2002 № 115-ФЗ “О правовом положении иностранных граждан в Российской Федерации).

В расчет добавлены новые строки для отражения доходов таких высококвалифицированных специалистов по трудовым и по гражданско-правовым договорам:

- 115 — общая сумма дохода, начисленного по всем высококвалифицированным иностранным специалистам. В текущей форме соответствующий доход отражается в составе общей суммы доходов физических лиц (строка 110);

- 121 — общее количество высококвалифицированных специалистов, получивших доход в отчетном периоде. В текущей форме количество таких специалистов отражается в общей численности физических лиц (строка 120);

- 142 — сумма НДФЛ, исчисленная с доходов высококвалифицированных специалистов. В текущей форме соответствующая сумма НДФЛ включается в общую сумму исчисленного НДФЛ (строка 140) (пп. 2.1 — 2.5 Приложения № 2 к Приказу ФНС России от 28.09.2022 № ЕД-7-11/845@).

Во-вторых, в расчет добавлено новое поле 155, в котором отражается налог на прибыль, принятый организацией к зачету на основании п. 3.1 ст. 214 НК РФ. В данном случае речь идет о ситуациях, когда организация при исчислении НДФЛ с дивидендов, выплаченных физическому лицу, принимает к зачету налогу на прибыль, который удержал налоговый агент при выплате дивидендов организации. Сумму налога на прибыль, которую приняли к зачету в 2022 году, отразите в строке 155 расчета (п. 2.7 Приложения N 2 к Приказу ФНС России от 28.09.2022 N ЕД-7-11/845@).

Напомним, с 2022 года расчет НДФЛ по дивидендам у налоговых резидентов производится налоговым агентом на дату фактического получения дохода нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ).

С 1 января 2022 года действует собственный порядок расчета налога на дивиденды для налоговых резидентов РФ (п. 3.1 ст. 214 НК РФ). Порядок предусматривает не корректировку налоговой базы, а уменьшение исчисленного НДФЛ на сумму налога на прибыль, удержанного с дивидендов, полученных самой организацией, пропорционально доле участия физлица в организации.

НДФЛ с дивидендов, выплаченных начиная с 2022 года, исчисляется по формуле:

НДФЛ = Дивиденды, начисленные физлицу * налоговая ставка (13% или 650 000+15 % с суммы, превышающей 5 млн руб.) — Налог на прибыль, подлежащий зачету Налог на прибыль организаций, подлежащий зачету (уменьшающий НДФЛ с дивидендов), определяется по формуле:

ЗНП= БЗ x 0,13, где:

ЗНП — сумма налога на прибыль организаций, подлежащая зачету;

БЗ — база для определения суммы налога на прибыль организаций, подлежащей зачету.

Для определения базы для расчета налога на прибыль (БЗ), подлежащего зачету, необходимо определить два показателя:

- показатель 1 — сумма доходов от долевого участия, в отношении которых исчислена сумма налога;

- показатель 2 — произведение показателей К и Д2, из формулы для расчета удерживаемого налога на прибыль (п. 5 ст. 275 НК РФ). Напомним, что К показывает отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией в пользу всех получателей, а Д2 — общая сумма дивидендов, полученных российской организацией.

После расчета этих двух показателей российской организации, выплачивающей дивиденды, необходимо выбрать наименьшее значение из них и использовать его в качестве базы для расчета подлежащего зачету налога на прибыль.

При распределении и выплате российской компанией дивидендов в пользу физического лица, которое не является налоговым резидентом РФ, НДФЛ рассчитывается по следующей формуле (п. 3 ст. 214, п. 3 ст. 224 НК РФ):

НДФЛ = Сумма выплачиваемых дивидендов * 15 %, если иная ставка не предусмотрена Соглашением об избежании двойного налогообложения.

В-третьих, в разделе 2 нужно отражать только суммы фактически полученного дохода по всем физическим лицам. К примеру, если на дату сдачи отчетности по НДФЛ зарплата за декабрь работникам начислена, однако фактически так и не выплачена, то в расчете 6-НДФЛ сумму начисленной зарплаты указывать не нужно (на это указала и ФНС России в письме от 13.09.2022 № БС-4-11/12938@).

Изменения в Справке о доходах и суммах НДФЛ

С 1 января 2022 г., т.е. с отчетности за 2022 год, в форму справки:

- добавлен специальный код для высококвалифицированных специалистов — налоговых резидентов РФ. В поле «Статус налогоплательщика» раздела 1 справки укажите код «7» (п. 3.1 Приложения № 2 к Приказу ФНС России от 28.09.2022 № ЕД-7-11/845@);

- в раздел 2 справки добавлено поле «Код бюджетной классификации» (пп. 4.1, 5.1 Приложения № 2 к Приказу ФНС России от 28.09.2022 № ЕД-7-11/845@);

- в раздел 2 добавлено поле «Сумма налога на прибыль организаций, подлежащая зачету», которое заполняется при выплате дивидендов физическому лицу — резиденту РФ, в отношении которых при расчете НДФЛ организация зачла налог на прибыль в соответствии с п. 3.1 ст. 214 НК РФ (п. 4.3 Приложения № 2 к Приказу ФНС России от 28.09.2022 № ЕД-7-11/845@).

Изменения кодов доходов

При заполнении 6-НДФЛ учитывайте изменения в коды доходов, внесенные приказом ФНС России от 28.09.2022 № ЕД-7-11/844@.

В частности, появились следующие коды доходов для учета:

- 2015 — для сверхнормативных суточных (больше 700 руб. в день для командировок по РФ и 2 500 руб. в день — для командировок за рубеж);

- 1401 — для доходов от сдачи в аренду жилой недвижимости;

- 1402 — для сдачи в аренду иных (кроме жилых) объектов недвижимости;

- 2004 — для ежемесячного денежного вознаграждения за классное руководство за счет федерального бюджета.

- 2721 — для стоимости имущества, полученного в порядке дарения (за исключением имущества, налоговая база по которому определяется в соответствии с п. 6 ст. 210 НК РФ);

Также расширен перечень кодов для учета социальных налоговых вычетов:

- 323 — для расходов на лекарства;

- 329 — для вычета на физкультуру.

Мы рассказали о сдаче отчетности по НДФЛ за 2022 год. Но наши аудиторы и эксперты подготовили шпаргалку «Отчетность за 2022 год: бухгалтерская и налоговая», из которой вы можете узнать о других важных моментах подготовки годовой бухгалтерской отчетности, деклараций по налогам и расчета по страховым взносам.

Предлагаем «настольную книгу» по подготовке бухгалтерской отчетности за 2022 год (с учетом новых ФСБУ), а также налоговых деклараций (НДС, Налог на прибыль, налог на имущество) и расчетов (соцвзносы, НДФЛ).

6 НДФЛ с 2022 года: пример заполнения и сроки сдачи

В статье рассмотрим, какие сроки сдачи отчетности по 6-НДФЛ установлены в 2022 году, каков порядок заполнения 6-НДФЛ и где скачать актуальный бланк формы 6-НДФЛ в формате xls или xlsx (для программы Microsoft Excel).

Изменения и нововведения

Форма 6-НДФЛ, порядок ее заполнения и электронный формат представления утверждены Приказом ФНС РФ от 15.10.2022 № ЕД-7-11/753@.

Впервые сдать 6-НДФЛ по новой форме нужно было с отчета за I квартал 2022 года. Изменения в форму внесли в связи с отменой 2-НДФЛ отчетности. Сведения из бывшей 2-НДФЛ включили в состав 6-НДФЛ в виде приложения 1 «Справка о доходах и суммах налога физлица». Заполнять их, как и прежде, нужно лишь один раз в году. Первый раз предоставить справки потребуется только в 2022 году в срок до 1 марта. Незаполненное приложение 1 каждый раз подавать не нужно (п. 51 Порядка заполнения расчета).

Форма изменена кардинально. Теперь она состоит из:

- титульного листа;

- раздела 1 «Данные об обязательствах агента»;

- раздела 2 «Расчет исчисленных удержанных и перечисленных сумм НДФЛ»;

- приложения 1 «Справка о доходах и суммах налогов физлица».

Из новшеств можно отметить следующие:

- дату фактического получения дохода, дату удержания НДФЛ и сумму фактически полученного дохода больше указывать не нужно. Теперь в разделе 1 «Данные об обязательствах налогового агента» фиксируется только срок перечисления НДФЛ и его сумма (поля «021» и «022»);

- в разделах 1 и 2 появились поля «010» и «105» соответственно для отражения КБК;

- в разделе 1 предусмотрены отдельные поля для указания сумм НДФЛ, возвращенных за последние 3 месяца с расшифровкой по датам;

- в разделе 2 появилась идентификация для указания сумм доходов, начисленных по трудовым договорам (поле «112»), по ГПД (поле «113»), излишне удержанных сумм (поле «180»).

Бумажная или электронная версии?

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2022 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Актуальный бланк 6-НДФЛ 2022 года

По ссылке ниже можно скачать образец заполнения формы 6-НДФЛ 2022 года и бланк:

Образец заполнения формы 6-НДФЛ (скачать).

Правила заполнения формы

Основные правила и требования заполнения расчета 6-НДФЛ в 2022 году сводятся к следующему:

- Документ заполняется на основании сведений, которые содержатся в регистрах налогового учета:

- о доходах, начисленных (выплаченных) налоговым агентом физическим лицам;

- об исчисленном и удержанном НДФЛ;

- о налоговых вычетах, предоставленных физлицам.

- В случае если показатели разделов невозможно поместить на одной странице, то следует заполнить нужное количество страниц.

- При заполнении формы нельзя:

- исправлять ошибки корректирующим средством;

- делать двухстороннюю печать документа;

- скреплять листы расчета (это может привести к порче бумажного носителя).

- Бланк формы 6-НДФЛ 2022 года содержит два поля, разделенные точкой, которые предназначены для десятичной дроби. Первое поле, которое состоит из 15 клеток — для целой части десятичной дроби, а второе поле, которое состоит из 2 клеток — для дробной части. В пустых клетках ставятся прочерки.

- На страницах бланка проставляется сквозная нумерация, начиная с титульного листа (в поле «Стр.» указывают: 001, 002, 003).

- При заполнении формы можно использовать чернила черного (синего, фиолетового) цвета. Для печати знаков следует использовать шрифт Courier New (высота 16–18 пунктов).

- Заполнять числовые и текстовые поля следует слева направо (начиная с левого края поля или с крайней левой ячейки).

- Бланк заполняется отдельно по каждому коду ОКТМО:

- индивидуальные предприниматели, а также нотариусы, адвокаты и другие лица, которые занимаются частной практикой, признаваемые налоговыми агентами, указывают ОКТМО по месту своего жительства;

- ИП, которые являются налоговыми агентами, состоящие на учете по месту осуществления деятельности на ЕНВД (для отдельных видов деятельности) или на патенте, указывают ОКТМО по месту своего учета;

- организации, которые являются налоговыми агентами, указывают ОКТМО муниципального образования, на территории которого находится организация (или ее обособленное подразделение).

- В пустых клетках полей ставятся прочерки (например, для ИНН отведено 12 клеток, а сам код состоит из 10 цифр, значит, запись будет выглядеть так: «1357924680- «).

- В форме 6-НДФЛ на каждой странице в поле „Достоверность и полноту сведений, указанных на данной странице, подтверждаю“ нужно поставить дату и личную подпись.

Инструкция по заполнению

Инструкция по заполнению расчета приведена в Приложении № 2 к Приказу ФНС РФ от 15.10.2022 № ЕД-7-11/753@. Информацию для составления 6-НДФЛ берут из регистров налогового учета по НДФЛ.

Важно! Суммовые показатели нельзя оставлять пустыми. Если сведений для заполнения таких показателей нет, в ячейке ставится «0».

Титульный лист

Титульный лист заполняется в следующем порядке:

- В поле «Отчетный период (код)» указывается код периода. За I квартал этот код — «21»;

- В поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) ОП (код)» проставляется соответствующий код по Приложению № 4 к Порядку.

- Поле «ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) ОП» заполняется лишь тогда, когда расчет подается за закрытое ОП либо если форму заполняет правопреемник за реорганизованное лицо. Если реорганизации и закрытия обособок не было — в поле ставятся прочерки (п. 2.2 Порядка).

- В поле «Код ОКТМО» нужно указать код муниципального образования, где находится организация, ОП, выбранное ОП, место жительства ИП, адвоката, нотариуса, место деятельности ИП на патенте. Если код по ОКТМО содержит 8 знаков, оставшиеся незаполненные ячейки в этом поле не заполняются.

Раздел 1. «Данные об обязательствах налогового агента»

В раздел 1 вносится информация об удержанном налоге, даты перечисления которого приходятся на последние 3 месяца отчетного периода и о налоге, возвращенном за этот же период.

В поле 010 указывается КБК по НДФЛ.

В поле 020 — общая по всем физлицам сумма удержанного налога, срок уплаты которого выпадает на последние 3 месяца периода.

Далее идут 2 блока полей:

- 021 (срок перечисления налога) — здесь отражается крайняя дата перечисления удержанного НДФЛ. По п. 6 ст. 6.1, п. 6 ст. 226, п. 9 ст. 226.1 НК РФ, Письму ФНС РФ от 01.12.2022 № БС-4-11/19702, это следующий рабочий день после выплаты дохода, а для отпускных и больничных пособий — последний день месяца, в котором они выплачены;

- 022 (сумма налога) — здесь указывается общая сумма удержанного НДФЛ, срок уплаты которого соответствует дате, указанной в строке 021 слева.

Важно! Итог показателей по всем строкам 022 должен быть равен значению, указанному в поле 020.

В поле 030 отражается общая сумма НДФЛ, возвращенная налоговым агентом физлицам за последние 3 месяца периода.

В блоках строк 031 и 032 указываются:

- в строке 031 — дата возврата налога;

- в строке 032 — сумма налога, возвращенная в дату, указанную слева в строке 031.

Важно! Сумма показателей всех строк 032 должна быть равна показателю строки 030.

Раздел 2. «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Раздел 2 содержит обобщенную информацию по всем физлицам-получателям доходов (п. 2 ст. 230 НК РФ, п. 4.1 Порядка, Письмо ФНС РФ от 01.12.2022 № БС-4-11/19702@):

- суммы доходов;

- суммы вычетов;

- суммы НДФЛ за I квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года по соответствующей ставке.

При выплате доходов, облагаемых по разным ставкам, раздел заполняется отдельно по каждой из них (Письмо ФНС РФ от 01.12.2022 № БС-4-11/19702).

В строке 100 указывается ставка, по которой начислены суммы налога.

В строке 105 — КБК.

В строке 110 отражается общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в строке 100. В эту строку, согласно пп. 3, 4 ст. 226 НК РФ и п. 4.3 порядка, нужно включить только те доходы, даты фактического получения которых относятся к отчетному периоду. Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату — в периоде ее начисления (пп. 1, 2 ст. 223 НК РФ).

В строки 111—113 заносятся обобщенные суммы по доходам в зависимости от их видов:

- в строку 111 — дивиденды;

- в строку 112 — доходы по трудовым договорам;

- в строку 113 — доходы по ГПД.

В строке 120 указывается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В строке 130 отражается общая сумма вычетов (стандартных, имущественных, социальных, профессиональных и инвестиционных), предоставленных с начала года по перечню, установленному Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Кроме того, здесь же показываются и иные суммы, уменьшающие базу, а также необлагаемые суммы по ст. 217 НК РФ, если они освобождаются от налога в определенных пределах (подарки в сумме 4 тыс. рублей). Если окажется, что сумма вычета больше зарплаты, в расчете его нужно отразить в сумме, не превышающей доход. В такой ситуации в строки 110 и 130 нужно внести одинаковые цифры, равные выплаченному доходу.

В строке 140 указывается сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В строке 141 отдельно показывается сумма НДФЛ, исчисленная с дивидендов по всем получателям с начала года по ставке из строки 100

В строке 150 — общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В строке 160 — общая сумма НДФЛ, фактически удержанного с начала года. Если в строке 110 указан доход, фактической выплаты которого еще не было (например, зарплата за март, выплаченная в апреле), то в строку 160 НДФЛ с такого дохода вносить не нужно, так как его удержание произойдет в следующем отчетном периоде (п. 4 ст. 226 НК РФ).

В строке 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат). Указывается общая сумма с начала года. Здесь не отражается НДФЛ с зарплаты, которую выплатят в следующем отчетном периоде.

В строку 180 вносят общую сумму излишне удержанного налога с начала года.

В строке 190 указывается общая сумма налога, возвращенная физлицам с начала года.

Приложение 1 «Справка о доходах и суммах налогов физлица» (ранее 2 НДФЛ)

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). «Уточненку» можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Сроки перечисления НДФЛ

Статья 223 НК РФ определяет даты возникновения различных видов доходов, а ст. 226–226.1 НК РФ указывают на сроки перечисления налога в бюджет. Приведем их в таблице:

Основные виды доходов Дата получения дохода Срок перечисления НДФЛ Зарплата (аванс), премии Последний день месяца, за который начислили зарплату или премию за месяц, входящую в систему оплаты труда (п. 2 ст. 223 НК РФ) Если выплачена годовая, квартальная или единовременная премия, то датой получения дохода будет день выплаты премии

Дата удержания налога почти всегда совпадает с датой выплаты дохода (п. 4 ст. 226 НК РФ), но есть исключения. Так, датой удержания НДФЛ:

- с аванса (зарплаты за первую половину месяца) будет день выплаты зарплаты за его вторую половину (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, Минфина РФ от 01.02.2017 № 03-04-06/5209);

- со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет (письмо Минфина РФ от 05.06.2017 № 03-04-06/35510);

- с материальной выгоды, подарков дороже 4 тыс. рублей (иного натурального дохода) — ближайший день выплаты зарплаты (п. 4 ст. 226 НК РФ).

Штрафы за нарушения порядка сдачи расчета и за ошибки в нем

В отношении расчета 6-НДФЛ оштрафовать могут:

- за несвоевременную подачу расчета;

- за ошибки и недостоверные данные;

- за нарушение способа сдачи.

Важно! Размер штрафа за просрочку представления расчета составляет 1 000 руб. за каждый полный или неполный месяц со дня, установленного для подачи отчетности, и до даты, когда она была представлена (п. 1.2 ст. 126 НК РФ, Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14515 (п. 1)).

Этот подход разъяснен в период действия старой формы расчета 6-НДФЛ, но по-прежнему актуален.

Кроме того, инспекторы могут заморозить операции по счетам (переводы электронных денежных средств), если расчет не представлен в течение 10 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

А работника организации, ответственного за представление 6-НДФЛ и не представившего вовремя расчет, могут наказать на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).Важно! За ошибки и недостоверную информацию в расчете по форме 6-НДФЛ штраф составит 500 руб. (п. 1 ст. 126.1 НК РФ).

Недостоверными считаются любые сведения, не соответствующие действительности или некорректные данные. То есть, санкции могут последовать за неточности (Письма от 29.12.2022 № ЕА-4-15/21847, от 09.08.2016 № ГД-4-11/14515 (п. 3)):

- в персданных физлиц;

- в кодах доходов и вычетов;

- в суммовых значениях.

Если ошибки не приводят к занижению суммы налога, штраф могут понизить НДФЛ (пп. 3 п. 1, п. 4 ст. 112 НК РФ, Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14515 (п. 3)).

Если ошибка обнаружена самостоятельно, лучше подать уточненку, причем, до того, как налоговики ее выявят. В такой ситуации штрафа можно избежать по п. 1 ст. 126.1 НК РФ (п. 2 ст. 126.1 НК РФ).Важно! За несоблюдение способа подачи 6-НДФЛ, то есть, за представление расчета на бумаге, вместо электронной формы, могут оштрафовать на 200 руб. (ст. 119.1 НК РФ).