Синтетический и аналитический учет кредитов и займов

Эффективность системы расчетно-кредитных операций во многом зависит от правильной организации бухгалтерского учета в организации. Для обобщения информации о состоянии расчетов по полученным краткосрочным кредитам в ОАО «Бобруйсксельмаш» предназначен субсчет 66-1 «Расчеты по краткосрочным кредитам банка», открываемый к счету 66 «Расчеты по краткосрочным кредитам и займам».

Операции по получению, использованию, погашению кредитов, уплате процентов за пользование этими кредитами отражаются соответствующими записями на счетах бухгалтерского учета организации.

В организации вся информация о полученных кредитах, а также все последующие расчеты по этим кредитам отражаются на счетах бухгалтерского учета.

Движение документов и порядок заполнения регистров бухгалтерского учета можно представить в виде Схемы документооборота по кредитным операциям представлена на рисунке 1.

-платежное требование и др.

-договор залога и др..

Рисунок 1 Схема документооборота по кредитным операциям.

Примечание. Источник: собственная разработка.

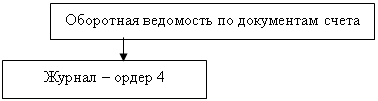

Согласно приведенной схеме на основании выписок банка с приложенными первичными документами и дополнительной информации составляется регистр аналитического учета “Оборотная ведомость по документам счета”, который ведется отдельно по каждому кредиту и по видам этих кредитов (краткосрочным в белорусских рублях и в иностранной валюте).

В данном регистре указывается содержание хозяйственной операции, дата ее проведения; краткая информация о субъекте, с которым произведена данная операция; номер документа, на основании которого производится соответствующая запись в учете; остаток на начало месяца по соответствующему счету; обороты по счету; расшифровка данных оборотов.

Информация из “Оборотной ведомости по документам счета” переносится в регистр синтетического учета журнал – ордер 4, в котором указывается остаток на начало месяца по счету, оборот в течение месяца и корреспондирующие счета. В журнале – ордере № 4 также ведется и синтетический учёт.

В течение года кредитовые обороты из журнал – ордера №4 автоматически переносятся в соответствующий раздел Главной книги организации, на основании которой составляется бухгалтерский баланс (месячный, полугодовой, годовой). В конце года перед составлением годовой отчетности в организации проводят инвентаризацию расчетов с банками. Для этого сверяют данные бухгалтерского учета с данными, предоставленными банками в виде выписок с остатками по счетам.

Предоставление кредитов ОАО «Бобруйсксельмаш» осуществляется в безналичном порядке как для кредитов в белорусских рублях, так и для кредитов в иностранной валюте путем оплаты платежных требований поставщика или платежных инструкций организации. Для этого кредитополучатель должен предоставить в банк платежное поручение, на основании которого банк производит платеж. По мере поступления выписок банка с приложенными первичными документами в учете делается следующая запись:

Дебет 60 «Расчёты с поставщиками и подрядчиками»

Кредит 66/1 «Расчёты по краткосрочным кредитам банка»

На сумму 80 000 000 рублей.

При получении кредита в иностранной валюте в организации отражают переоценку кредиторской задолженности, в связи с изменением курса Национального банка Республики Беларусь. Сумма отрицательной курсовой разницы в учете отражается следующим образом:

Дебет 66/1 «Расчёты по краткосрочным кредитам банка»

Кт 97 «Расходы будущих периодов ».

На сумму положительной курсовой разницы делается обратная запись:

Дебет 97 «Расходы будущих периодов »

Кредит 66/1 «Расчёты по краткосрочным кредитам банка».

Законодательством предусмотрены и другие способы получения кредитов:

1) денежные средства могут быть перечислены банком в безналичном порядке на счет кредитополучателя или карт-счет. В учете будут сделаны следующие записи:

Дебет 51 «Расчетный счет»

Кредит 66/1 «Расчёты по краткосрочным кредитам банка»

На сумму 370 000 000 рублей.

2) предоставление кредита может осуществляться путем погашения задолженности работникам по оплате труда с зачислением сумм на вкладные счета работников. В учете будет сделана следующая запись:

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 66/1 «Расчёты по краткосрочным кредитам банка»

На сумму 195 879 850 рублей. [24, с.382]

Во всех случаях следует знать, что запрещается выдача банком кредита кредитополучателю, имеющему просроченную (сомнительную) задолженность по ранее выданным ему кредитам, кроме предусмотренных законодательством случаев (например, кроме выдачи кредитов на строительство, под гарантию Правительства и т.д.)[12].

Погашение кредитов в ОАО «Бобруйсксельмаш» осуществляется в сроки, указанные в графиках погашения кредитов, прилагаемых к кредитным договорам.

Кредиты в белорусских рублях погашаются с текущего (расчетного) счета организации, в иностранной валюте – с валютных счетов организации. На основании выписок банка с приложенными первичными документами (платежными поручениями, мемориальными ордерами) в бухгалтерском учете делаются следующие записи:

Дебет 66/1«Расчёты по краткосрочным кредитам банка»

Кредит 51 «Расчетный счет»

На сумму 40 000 000 рублей.

Помимо банковских кредитов субъекты хозяйствования могут пополнять свои активы за счет привлеченных займов. Основополагающим документом по вопросам предоставления и получения займов является Гражданский Кодекс Республики Беларусь, в соответствии с которым по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

В качестве заемных средств могут выступать как денежные средства, так и материальные ценности. Иностранная валюта и валютные ценности могут быть предметом займа на территории Республики Беларусь при условии соблюдения требований валютного законодательства.

Любая организация-заимодавец не застрахована от потери предоставленных денег или других вещей. Поэтому, как и банк, перед предоставлением займов она в первую очередь, проверяет платежеспособность заемщика. В этих целях заемщик может предоставить заимодавцу бухгалтерскую отчетность организации на определенную дату и другие документы по согласованию сторон.

В некоторых случаях обеспечением исполнения обязательств по займу может являться залог имущества, с заключением соответствующего договора залога.

С учетом всего вышеперечисленного стороны заключат договор займа. Договор займа считается заключенным с момента передачи денег или других вещей.

Договор займа должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законодательством размер базовой величины, а в случаях, когда заимодавцем является юридическое лицо, независимо от суммы.

Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и порядке, которые предусмотрены договором займа. В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором [6].

В соответствии с Планом счетов бухгалтерского учета на промышленных предприятиях для обобщения информации о состоянии расчетов по привлеченным краткосрочным займам предназначен субсчет 66-2 «Расчеты по краткосрочным займам.

При получении займа денежными средствами или за счёт выпуска облигаций на предприятии составляются записи:

Дебет счёта 51 «Расчётный счёт»

Кредит счета 66/2 «Расчеты по краткосрочным займам». [15, с.8]

Однако, после внесения изменений в Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг), совместным постановлением Минэкономики, Минфина, Минстата и Минтруда и соцзащиты РБ от 06.05.2004 № 122/79/48/51, проценты по полученным долгосрочным и краткосрочным займам, за исключением процентов по просроченным займам, а также займам, связанным с приобретением основных средств, нематериальных активов и иных внеоборотных (долгосрочных) активов, с 8 июня 2004 г. относятся на себестоимость.

Уплата процентов, при отсутствии иного соглашения, производится ежемесячно до дня возврата суммы займа. В учете составляются следующие записи:

Дебет счета 66/2 «Расчеты по краткосрочным займам»

Кредит счёта 51 «Расчётный счёт».

Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и порядке, которые предусмотрены договором займа. В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.[19, с.154]

Сумма беспроцентного займа может быть возвращена заемщиком досрочно, если иное не предусмотрено договором займа. Сумма займа, предоставленного под проценты, может быть возвращена досрочно только с согласия заимодавца.

Погашение займов денежными средствами с расчётного счёта организации:

Дебет счета 66/2 «Расчёты по краткосрочным займам»

Кредит счета 51 «Расчётный счёт».

При этом документальным подтверждением является выписка с расчетного счета в банке с приложенными первичными документами.

При погашении товарного займа продукцией составляются записи:

Дебет счета 66/2 «Расчёты по краткосрочным займам»

Кредит счёта 90/1 «Выручка от реализации продукции»

При этом документальным подтверждением служат товарные и товарно-транспортные накладные.

В рассматриваемой организации привлечение займов не производится.

Сумма займа считается возвращенной в момент передачи ее заимодавцу или зачисления соответствующих денежных средств на его банковский счет, если иное не предусмотрено договором займа.

Раздел: Бухгалтерский учет и аудит

Количество знаков с пробелами: 74264

Количество таблиц: 6

Количество изображений: 1

Учет кредитов и займов в бухгалтерском учете

При реализации крупных проектов, например, при расширении производства или открытии нового направления бизнеса, компании нужны деньги. Получить их можно в виде кредита или займа. В чем разница, и как учитываться полученные и выданные кредиты и займы разберем далее.

Кредиты и займы — в чем отличие

Когда организации не хватает денег, например, для покупки оборудования или сырья, она может получить кредит или заем. Финансовые инструменты похожи и решают одну задачу — обеспечить компанию свободными деньгами. Однако есть несколько отличий.

Отличие № 1 — Лицо, выдающее кредит или займ

Получить кредит организация может только в кредитном учреждении, то есть в банке. Для этого заключают кредитный договор, согласно которому сторона, выдающая деньги — это кредитор, а получающая деньги — заемщик.

Заем может выдать любое физическое или юридическое лицо. Банки займами не занимаются. При выдаче денег в займ заключается договор займа, по условиям которого одна сторона — заимодавец, а другая — займополучатель.

Отличие № 2 — Проценты

Кредит всегда выдается под определенный процент за пользование кредитными средствами. От банка к банку он может отличаться, но он никогда не равен 0 %. Проценты по выданным кредитам — это доход банка.

Заем в свою очередь может быть как процентный, так и беспроцентный. Это условие законодатель оставляет на усмотрение сторон (п. 1 ст. 809 ГК РФ).

Важно! Если договор займа предполагается беспроцентным, в нем обязательно нужно указать, что плата за пользование заемными деньгами не взимается. Иначе заимодавец имеет право взыскать проценты по ставке ЦБ РФ, действовавшей на момент действия договора займа (п. 1 ст. 809 ГК РФ).

Отличие 3 — Предмет

Кредит выдается только в виде денежных средств. Банк не может выдать кредит товаром, сырьем или другим имуществом.

Займ можно выдать в любой форме. Самая популярная форма займа — денежная, но иногда в заем выдают товары и другое имущество, за пользование которым также взыскивают проценты.

Отличие 4 — Законодательное регулирование

Кредитные отношения в основном регулируются нормативными актами Центрального Банка России. Часть вопросов также закреплена в федеральных законах и Гражданском Кодексе.

На договор займа нормативные акты Центробанка России не распространяются, поэтому он регулируется только федеральными законами и Гражданским Кодексом.

Бухгалтерский учет кредитов и займов

Бухгалтерский учет кредитов и займов регулируется ПБУ 15/2008. Несмотря на то, что кредит и займ по правовой природе отличаются друг от друга, в бухгалтерском учете эти понятия практически идентичны.

Для бухгалтерского учета важен срок погашения кредитных или заемных обязательств, поэтому используют два счета:

- 66 — для учета краткосрочных кредитов и займов, срок погашения которых не более 12 месяцев (включительно);

- 67 — для учета долгосрочных кредитов и займов, срок погашения которых более 12 месяцев.

Счета пассивные. По ним проходят операции трех типов: получение заемных средств, начисление процентов и возврат. По кредиту отражается поступление и начисление процентов, а по дебету — возврат и погашение процентов. Тело кредита и сумму процентов учитывают на разных субсчетах, открытых к счетам 66 и 67.

Остаток суммы по кредиту или займу на конец периода попадает в строку 1410 бухгалтерского баланса, если он долгосрочный, и в строку 1510, если он краткосрочный.

Аналитический учет по этим счетам должен отражать информацию в разрезе кредиторов и заимодавцев, договоров займа или кредита, видов поступивших средств.

Расходы по кредитам и займам

Сумма полученного кредита или займа — это не доход компании, как и возврат этой суммы — это не расход. Поэтому сами суммы в формировании финансового результата и налогооблагаемой базы не участвуют (п. 1 ст. 251 НК РФ).

Однако получение кредита или займа связано с расходами, которые учитываются в составе прочих расходов для целей налогообложения:

- проценты за пользование заемными средствами;

- дополнительные расходы в виде оплаты информационных и консультационных услуг, оплаты услуг за экспертизу договора и так далее.

Исключение — расходы, которые включаемые в стоимость инвестиционного актива. То есть проценты по кредитам и займам, которые непосредственно связаны с приобретением, строительством или сооружением инвестиционного актива. Организации, применяющие упрощенные способы ведения бухучета, могут признавать все расходы по кредитам и займам в составе прочих.

Расходы по займам и кредитам в бухгалтерском учете отражают обособленно от основной суммы займа или кредита. Для этого к бухгалтерским счетам открывают субсчета.

Проценты по займам или кредитам учитывают равномерно в течение срока действия договора или в порядке, который предусмотрен условиями договора, если это не нарушает принцип равномерности учета (п. 8 ПБУ 15/2008).

Бухгалтерские проводки при получении кредитов и займов

Например, ООО «Фортуна» 1 апреля заключило кредитный договор на сумму 300 000 рублей, сроком на 3 месяца под 1 % ежемесячно. Дата уплаты процентов и части тела кредита — последний день месяца. Кредит оборотный, то есть привлечен для покупки сырья и материалов. Бухгалтер ООО «Фортуна» строит в учете следующие проводки.

На расчетный счет поступили кредитные средства

Начислена проценты за пользование заемными средствами в мае. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей.

Дата уплаты процентов и тела кредита может выпадать не на конец месяца, а на любое другое число. В таком случае в конце месяца строим проводку Дт 91.2 Кт 66/67 для начисления расходов по процентам, а проводку по их погашению строим той датой, когда деньги были фактически перечислены кредитору.

При получении кредита мы используем счет 51, так как получен он в денежной форме. Если заем выдается в неденежной форме, можно использовать счета 10, 41 и аналогичные. Однако в таком случае происходит переход права собственности, а следовательно, операция облагается НДС.

Бухгалтерские проводки при получении кредитов и займов для целей приобретения или сооружения инвестиционных активов

Иначе проводки будут выглядеть, если ООО «Фортуна» привлечет кредит для покупки нового оборудования. Бухгалтер сделает следующие записи.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 51 | 66.1 | 300 000 | На расчетный счет поступили кредитные средства |

| 02.04.2021 | 08 | 60 | 300 000 | Куплено оборудование у поставщика, но еще не введено в эксплуатацию |

| 02.04.2021 | 51 | 60 | 300 000 | Поставщику перечислена оплата за оборудование |

| 30.04.2021 | 08 | 66.2 | 3 000 | Проценты за пользование денежными средствами отнесены на стоимость купленного основного средства |

| 30.04.2021 | 66.2 | 51 | 3 000 | Оплачены проценты за апрель |

| 30.04.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 31.05.2021 | 08 | 66.2 | 2 000 | Начислена проценты за пользование заемными средствами в мае. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 31.05.2021 | 66.2 | 51 | 2 000 | Оплачены проценты за май |

| 31.05.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 30.06.2021 | 08 | 66.2 | 1 000 | Начислена проценты за пользование заемными средствами в июне. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 30.06.2021 | 66.2 | 51 | 1 000 | Оплачены проценты за июнь |

| 30.06.2021 | 66.1 | 51 | 100 000 | Погашена последняя часть кредита |

| 01.07.2021 | 01 | 08 | 306 000 | Оборудование введено в эксплуатацию, проценты учтены в стоимости |

Включать проценты в стоимость инвестиционного актива можно только при условии, что работы по его приобретению, строительству или сооружению начаты.

Приобретение или сооружение инвестиционного актива может быть приостановлено. Если период приостановления длительный, то есть превышает 3 месяца, то проценты прекращают включать в стоимость актива и относят на прочие расходы с первого числа месяца, следующего за месяцем приостановления. При возобновлении процесса приобретения или сооружения проценты снова включают в стоимость с первого числа месяца, следующего за месяцем возобновления (п. 11 ПБУ 15/2008).

При прекращении приобретения или сооружения проценты перестают включать в стоимость и учитывают в качестве прочих расходов, начиная с первого числа месяца, следующего за месяцем прекращения (п. 12 ПБУ 15/2008).

Проценты учитывают в стоимости инвестиционного актива до тех пор, пока он не введен в эксплуатацию. Как только организация начинает использовать актив для изготовления продукции, выполнения работ или оказания услуг, то проценты учитывают уже в составе прочих расходов с первого числа месяца, следующего за месяцем начала использования имущества (п. 13 ПБУ 15/2008).

Кредитные или заемные средства могут быть частично направлены на приобретение инвестиционного актива, а частично на другие цели. В таком случае проценты пропорционально относятся на стоимость актива и на прочие расходы.

Налогооблагаемая временная разница

При получении кредита для приобретения инвестиционного актива возникает налогооблагаемая временная разница, так как в бухгалтерском учете проценты относятся на стоимость актива, а в налоговом они относятся в состав расходов. Возникает разница между налоговым и бухгалтерским учетом, следовательно, формируется отложенное налоговое обязательство на счете 77 в соответствии с ПБУ 18/2002.

Списание отложенного налогового обязательства начнется вслед за тем, как инвестиционный актив будет принят к учету и его начнут амортизировать.

Бухгалтерские проводки при переводе займа или кредита из краткосрочного в долгосрочный

Краткосрочный кредит или заем могут стать долгосрочными, например, если стороны подпишут дополнительное соглашение и пролонгируют кредит или займ на срок более 12 месяцев. В таком случае используют следующую проводку

| Дебет | Кредит | Описание |

|---|---|---|

| 66 | 67 | Краткосрочный кредит или займ переведен в разряд долгосрочных |

Бухгалтерский учет выданных займов

Организация может не только получать, но и выдавать займы. Все выданные займы учитывают на счете 58, как финансовые вложения. Их учет регулирует ПБУ 19/2002. Об учете финансовых вложений мы подробно рассказали в нашей статье.

Вернемся к примеру с ООО «Фортуна» и допустим, что займ 300 000 рублей на 3 месяца выдала компания ООО «Клад». Бухгалтерия «Клада» сделает такие проводки.

Перевели сумму займа на расчетный счет ООО «Фортуна»

Если заем будет беспроцентным, то это его нельзя называть финансовым вложением. Поэтому вместо счета 58 нужно использовать счет 76. А проводок по начислению процентов попросту не будет. В нашем примере, но без процентов, проводки будут следующие.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 76 | 51 | 300 000 | Перевели сумму займа на расчетный счет ООО «Фортуна» |

| 30.04.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

| 31.05.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

| 30.06.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

Полученные проценты учитывают в составе внереализационных доходов.

Кредиты и займы — важный аспект финансовой жизни компании. Бросать их без детального учета нельзя. Для этих целей рекомендуем вам облачный сервис Контур.Бухгалтерия. Настраивайте аналитику, контролируйте размер задолженности, начисляйте проценты и следите за сроками. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

При реализации крупных проектов, например, при расширении производства или открытии нового направления бизнеса, компании нужны деньги. Получить их можно в виде кредита или займа. В чем разница, и как учитываться полученные и выданные кредиты и займы разберем далее.

Тема 14. Учет кредитов и займов

Цель изучения темы – формирование у студентов представления о сущности кредитов и займов, их отличительных особенностях, правилах отражения в учете связанных с ними операций.

Задачи:

- изучение понятий «кредиты» и «займы»;

- изучение порядка оформления заемных отношений;

- изучение порядка организации аналитического и синтетического учета задолженности по полученным кредитам и займам:

- изучение состава и порядка отражения в учете затрат, связанных с получением и использованием кредитов и займов.

Оглавление

14.1. Понятие и виды кредитов и займов

В условиях рынка формирование оборотных активов, приобретение внеоборотных активов только за счет собственных источников (уставного капитала, резервного капитала, нераспределенной прибыли) не представляется возможным. Организация для формирования хозяйственных средств может помимо собственных источников привлекать заемные средства в виде кредитов банка, займов от юридических и физических лиц.

Кредит в широком смысле – это система экономических отношений, возникающая при передаче имущества в денежной или натуральной форме от одних организаций или лиц другим на условиях последующего возврата денежных средств или оплаты стоимости переданного имущества и, как правило, с уплатой процентов за временное пользование переданным имуществом.

В зависимости от состава участников сделки различают банковский кредит и коммерческий кредит (займы).

Банковский кредит – это выданные банком организациям и физическим лицам денежные средства на определенный срок и определенные цели, на возвратной основе и обычно с уплатой процентов.

Коммерческий кредит предоставляется одними организациями другим обычно в виде отсрочки уплаты денежных средств за проданные товары. Предметом договора займа помимо денег могут быть вещи.

В зависимости от целевого назначения и сроков предоставления различают краткосрочный и долгосрочный кредиты.

Краткосрочный кредит выдается на нужды текущей деятельности организации (необходимые для выполнения плана) и предоставляется, как правило, на срок до одного года.

Долгосрочный кредит используется на цели производственного и социального развития организации (для строительства и приобретения основных фондов, расширения и совершенствования производства и др.) и выдается на срок свыше одного года.

Заемные отношения между банком и клиентом по банковскому кредиту оформляются кредитным договором.

В соответствии со ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) организации (заемщику) в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Таким образом, кредиторами по кредитному договору могут быть только банки и другие кредитные организации, имеющие соответствующую лицензию ЦБ РФ.

Предметом кредитного договора могут быть только денежные средства. При этом денежные средства могут быть предоставлены организации только в безналичной форме.

Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.

Для заключения кредитного договора и получения кредита организация должна представить в банк заявление на получение кредита, к которому прилагаются необходимые документы в зависимости от характера кредитной операции (учредительные документы, баланс организации, технико-экономическое обоснование потребности в кредите, бизнес-план и др.). В случае согласия банка на выдачу кредита организация составляет кредитный договор по установленной банком форме.

В кредитном договоре указывается объект кредитования, условия и порядок предоставления кредита, сроки особые условия обеспечения возврата кредита, права, обязанности и ответственность сторон, проценты за пользование кредитом, порядок и сроки их уплаты и т. п.

Объектами кредитования могут быть любые потребности в финансовых ресурсах. Кредит может быть получен на приобретение материально-производственных запасов, на восполнение недостатка собственных оборотных средств, на погашение задолженности по заработной плате, на осуществление инвестиционных вложений. Гарантом возвратности кредита является его обеспечение. В роли обеспечения кредита может выступать любое имущество – недвижимость, ценные бумаги, товары, поручительство, банковская гарантия, страхование кредитного риска.

Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок.

Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором.

Заемные средства могут быть привлечены ни только путем получения кредита, но и путем получения займа у других организаций. В этом случае заемные отношения между организациями оформляются договором займа.

В соответствии со ст. 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Таким образом, предметом договора займа могут быть денежные средства и/или вещи, определенные родовыми признаками.

Договор займа заключается в письменной форме в случаях, когда займодавцем является юридическое лицо. Договор займа считается заключенным с момента передачи денег или вещей заемщику. Договоры займа могут быть процентными или беспроцентными. Заемщик обязан возвратить заимодавцу полученную сумму в срок и в порядке, предусмотренном договором займа. Если срок возвращения займа не определен договором, сумма займа должна быть возвращена займодавцу в течение 30 дней со дня предъявления заимодавцем требования об этом.

В соответствии со ст. 816 ГК РФ договор займа может быть заключен путем выпуска и продажи облигаций.

В соответствии со ст. 815 ГК РФ заемные отношения по соглашению сторон могут быть оформлены путем выдачи векселя.

В соответствии со ст. 822 ГК РФ сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (товарный кредит).

В соответствии со ст. 823 ГК РФ договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит). Таким образом, организация может осуществлять привлечение заемных средств путем выпуска и продажи облигаций, выдачи векселей (выданные заемные обязательства).

14.2. Учет основного долга по кредитам и займам

Порядок учета обязательств организаций по полученным займам, кредитам и выданным заемным обязательствам определен Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ15/2008), утв. приказом Минфина России от 02.06.2008 г. № 107н.

Согласно ПБУ 15/2008 учету подлежит:

- Основная сумма обязательства по полученному от займодавца займу или кредиту.

- Расходы, связанные с выполнением обязательств по полученным займам и кредитам.

Задолженность организации-заемщика займодавцу по полученным займам и кредитам в зависимости от срока, на который получены займы или кредиты в бухгалтерском учете подразделяется на краткосрочную и долгосрочную.

Краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не превышает 12 месяцев.

Долгосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев.

Согласно Плану счетов бухгалтерского учета учет краткосрочных кредитов и займов, полученных организацией, ведется на пассивном счете 66 «Расчеты по краткосрочным кредитам и займам». Учет долгосрочных кредитов и займов, полученных организацией, ведется на пассивном счете 67 «Расчеты по долгосрочным кредитам и займам».

Аналитический учет задолженности по полученным займам и кредитам, включая выданные заемные обязательства, должен вестись по видам займов и кредитов, кредитным организациям и другим займодавцам.

Основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре.

Погашение основной суммы обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как уменьшение (погашение) кредиторской задолженности.

Расходы по займам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту).

Запись на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» делается в момент получения денежных средств или других вещей.

Суммы полученных организацией кредитов и займов отражаются в учете на основании данных приходных кассовых ордеров, банковских выписок, приходных накладных и других первичных документов записью:

Дебет сч. 51 «Расчетные счета», сч. 52 «Валютные счета», сч. 50 «Касса»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам» или сч. 67 «Расчеты по долгосрочным кредитам и займам».

Долгосрочные кредиты и займы организация согласно учетной политике может:

- Учитывать как долгосрочную задолженность на счете 67 «Расчеты по долгосрочным кредитам и займам» до истечения срока договора;

- Осуществлять перевод долгосрочной задолженности в краткосрочную в момент, когда до возврата основного долга по кредиту или займу согласно условиям договора остается 365 дней. Такой порядок позволяет правильно отражать в отчетности краткосрочные обязательства организации и правильно определять ее платежеспособность.

В бухгалтерском учете операция по переводу долгосрочной задолженности в краткосрочную отражается записью:

Дебет сч. 67 «Расчеты по долгосрочным кредитам и займам»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам».

В зависимости от своевременности погашения различают задолженность по кредитам и займам срочную и просроченную.

Срочной задолженностью считается задолженность по полученным кредитам и займам, срок погашения которой по условиям договора не наступил или продлен в установленном порядке.

Просроченной задолженностью считается задолженность по просроченным займам и кредитам с истекшим согласно условиям договора сроком погашения.

Организация-заемщик по истечении срока платежа обязана перевести срочную задолженности в просроченную.

Перевод срочной задолженности в просроченную производится в день, следующий за днем, когда по условиям договора займа или кредита заемщик должен был осуществить возврат основной суммы долга.

Информация о размещенных заемных обязательствах (обеспеченных векселями или облигациями) учитывается на счетах 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» обособленно.

Если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи:

Дебет сч. 51 «Расчетные счета»

– на сумму, полученную за размещенные облигации;

Кредит сч. 66 «Расчеты по кратко срочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам»

– на номинальную стоимость размещенных облигаций;

Кредит сч. 98 «Доходы будущих периодов»

– на сумму превышения цены размещения над номинальной стоимостью.

Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на прочие доходы записью:

Дебет сч. 98 «Доходы будущих периодов»

Кредит сч. 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Возврат организацией-заемщиком полученного от займодавца кредита или займа, включая размещенные заемные обязательства, отражается в бухгалтерском учете заемщика как уменьшение (погашение) кредиторской задолженности.

При погашении кредитов или займов на суммы погашаемых кредитов, займов делается запись:

Дебет сч. 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами

Кредит сч. 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

В соответствии с НК РФ операции по получению и погашению займов и кредитов, иных аналогичных средств независимо от формы оформления заимствования не облагаются налогом на прибыль и налогом на добавленную стоимость.

14.3. Учет расходов по займам и кредитам

ПБУ 15/2008 устанавливает закрытый перечень расходов, связанных с выполнением обязательств по полученным займам и кредитам.

В этот перечень входят:

- проценты, причитающиеся к оплате займодавцу (кредитору);

- суммы, уплачиваемые за информационные и консультационные услуги;

- суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

- иные расходы, непосредственно связанные с получением займов (кредитов).

Основной составляющей затрат, связанных с получением и использованием займов и кредитов, являются проценты, причитающиеся к оплате по полученным займам и кредитам.

14.3.1. Учет процентов, причитающихся к оплате по полученным займам и кредитам

Размер процентов по полученным займам и кредитам и порядок их начисления определяется условиями договора. При отсутствии в договоре условия о размере процентов они определяются по ставке рефинансирования ЦБ РФ на день уплаты заемщиком суммы долга или его части. ГК РФ предусматривает ежемесячную уплату процентов до дня возврата основной суммы долга. Условиями договора кредита или займа может быть предусмотрено досрочное начисление процентов или единовременное начисление процентов в конце срока кредита или займа.

В бухгалтерском балансе сумма начисленных и причитающихся к уплате процентов отражается в составе соответствующей кредиторской задолженности.

Порядок отражения процентов на счетах бухгалтерского учета зависит от целей, на которые получены заемные средства.

Цели получения и использования кредитов и займов в соответствии с ПБУ 15/2008 подразделяются на две группы:

- для приобретения, сооружения и изготовления ивестиционного актива;

- для иных отличных от названных целей.

Проценты, причитающиеся к оплате займодавцу (кредитору), непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива включаются в стоимость инвестиционного актива или в состав прочих расходов в зависимости от времени их начисления и уплаты. Во всех остальных случаях они признаются прочими расходами.

Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов.

Проценты, причитающиеся к оплате займодавцу (кредитору), включаются в стоимость инвестиционного актива или в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа (кредита). Проценты, причитающиеся к оплате займодавцу (кредитору), могут включаться в стоимость инвестиционного актива или в состав прочих расходов исходя из условий предоставления займа (кредита) в том случае, когда такое включение существенно не отличается от равномерного включения за исключением той их части, которая подлежит включению в стоимость инвестиционного актива.

Проценты, подлежащие включению в состав прочих расходов, отражаются на счетах бухгалтерского учета записью:

Дебет сч. 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам».

Пример

Организация получила в банке краткосрочный кредит в сумме 100 000 руб. под 20 % годовых на период с 1 сентября 2009 г. по 31 октября 2009 г. Проценты банку согласно договору начисляются и уплачиваются ежемесячно. Составим бухгалтерские проводки:

Дебет

Кредит

Отражена кредиторская задолженность по полученному краткосрочному кредиту в сумме фактически поступивших на расчетный счет денежных средств

Учет кредитов и займов. Синтетический и аналитический учет.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 “Расчеты по краткосрочным кредитам и займам” обособленно.

На счете 66 должны учитываться кредиты и займы, которые организация получила на срок не более года. Такие кредиты и займы называются краткосрочными.

Для учета краткосрочных кредитов и займов к счету 66 “Расчеты по краткосрочным кредитам и займам” открываются следующие субсчета:

– 66-1 “Краткосрочные кредиты”;

– 66-2 “Краткосрочные займы”.

При необходимости вы должны открыть аналитические счета второго порядка, например:

– 66-1-1 “Банковский кредит”;

– 66-1-2 “Товарный кредит”;

– 66-1-3 “Коммерческий кредит” и т.д.

Организация может получить заемные средства:

– в денежной форме;

– в натуральной форме;

– в форме отсрочки оплаты долга, возникшего из другого договора.

Получение краткосрочных кредитов (займов) отражается по кредиту счета 66, а возврат – по ДТ счета 66.

Получение краткосрочного денежного кредита (займа) в рублях отражается проводкой:

Дт 51 Кт 66 – получен краткосрочный денежный кредит (заем).

Предметом кредитного договора могут быть только денежные средства. Кредитный договор (Приложение 2) должен быть заключен только в письменной форме, несоблюдение письменной формы влечет недействительность письменного договора.

Учреждения банков выдают кредиты на условиях строго соблюдения принципов возвратности, срочности, платности и под обеспечение, предусмотренных действующим законодательством.

Заключение кредитных договоров происходит в несколько этапов.

– Формирование содержания кредитного договора клиентом-заемщиком (вид кредита, сумма, срок, обеспечение и т.д.).

– Рассмотрение банком представленного клиентом проекта кредитного договора и составление заключения о возможности предоставления кредита вообще и об условиях его предоставления в частности (при положительном решении вопроса).

Для получения кредита организация направляет банку обоснованное ходатайство (заявление-приложение 1) с приложением копий учредительных и других документов (устав, регистрационное удостоверение, бухгалтерские отчеты и др.), подтверждающие обеспеченность возврата кредита (технико-экономическое обоснование).

В заключении сотрудником банка описывается кредитная история предприятия, его деловая репутация, анализ финансового состояния, характеристика достоверности расчетов и возможности выполнения запланированных показателей, перечень основных рисков, делаются выводы о целесообразности выдачи кредита и предлагаются условия кредитования.

В зависимости от величины кредита решение о его выдаче принимается либо руководством кредитного отдела, либо кредитным комитетом. Решение о выдаче особо крупных кредитов принимается Советом банка либо Общим собранием акционеров.

После одобрения заявки на кредит и принятия коммерческим банком решения о его выдаче, оформляется и подписывается обеими сторонами кредитный договор (приложение 2). В дальнейшем кредитные взаимоотношения предприятия с банковской организацией строятся на основе заключенного кредитного договора.

Кредитный договор оформляется в двух равноценных экземплярах – по одному для каждой из сторон и является основным документом при решении всех спорных вопросов между банком и предприятием.

Для бухгалтерии предприятия кредитный договор является основным документом, подтверждающим получение кредита, выплату процентов, пеней, комиссий и других выплат банку со стороны предприятия.

В некоторых случаях правилами бухгалтерского учета установлен особый порядок отражения затрат по полученным кредитам (займам), а именно при использовании кредита (займа) на приобретение:

– инвестиционных активов (основных средств или имущественных комплексов);

– материально-производственных запасов или иных ценностей (например, ценных бумаг).

Порядок учета затрат по кредитам (займам), полученным для оплаты основных средств или имущественных комплексов (инвестиционных активов), зависит от того, начисляется по ним амортизация или нет.

Если амортизация по основному средству не начисляется, то все затраты, связанные с получением кредита (займа), учитываются в составе операционных расходов.

Если амортизация по основному средству начисляется, то затраты по кредиту (займу) включаются в его первоначальную стоимость. Этот порядок действует, если выполнены следующие условия:

– организация понесла расходы по покупке основных средств или начаты работы по его строительству;

– наступил срок уплаты процентов по кредиту (займу);

– стоимость основного средства отражена в составе капитальных вложений;

– основное средство не введено в эксплуатацию.

Если эти условия не выполнены, то все затраты, связанные с получением кредита (займа), учитываются в составе операционных расходов.

Если все условия выполнены, то основные затраты по кредиту (займу) отразите так:

Дт 08 Кт 66 – учтены основные затраты по кредиту (займу), использованному на оплату капитальных вложений (до списания капитальных вложений на счета учета основных средств).

Проценты по кредитам и займам, полученным для приобретения основных средств, уменьшают налогооблагаемую прибыль сразу после их начисления. Сумма процентов уменьшает прибыль при условии, что она не отклоняется более чем на 20% от среднего уровня процентов, взимаемых по аналогичным заемным обязательствам (то есть обязательствам, выдаваемым в той же сумме, на те же сроки, на тех же условиях).

Организации, уплачивающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, расчет среднего процента осуществляют в пределах месяца. Остальные организации – в пределах квартала.

Дополнительные затраты отражаются проводкой:

Дт 08 Кт 60 – учтены дополнительные затраты по кредиту (займу), использованному на оплату капитальных вложений (до списания капитальных вложений на счета учета основных средств).

Если расходы на покупку или строительство основного средства снизились, то сумма кредита (займа) может быть использована для осуществления краткосрочных или долгосрочных финансовых вложений.

В такой ситуации затраты, связанные с получением кредита (займа), уменьшаются на сумму дохода, полученного от временного использования заемных средств в качестве финансовых вложений.

Порядок учета затрат по кредитам или займам, полученным для оплаты материальных ценностей (материалов, товаров, ценных бумаг и т.д.), зависит от того, в каком порядке использована сумма кредита (займа).

Кредит (заем) может быть использован:

– для оплаты материальный ценностей, уже оприходованных на балансе организации;

– для предварительной оплаты материальных ценностей.

Если кредит использован для оплаты уже оприходованных материальных ценностей, то как основные, так и дополнительные затраты по нему включаются в состав операционных расходов в обычном порядке.

Если кредит (заем) использован для предварительной оплаты материальных ценностей, то основные затраты по нему отражается так:

Дт 60 субсчет “Расчеты по авансам выданным” Кт 66 – учтены основные затраты по кредиту (займу), использованному для предварительной оплаты материальных ценностей.

Проценты по кредитам и займам, полученным для приобретения материальных ценностей, уменьшают налогооблагаемую прибыль сразу после их начисления. Сумма процентов уменьшает прибыль при условии, что она не отклоняется более чем на 20% от среднего уровня процентов, взимаемых по аналогичным заемным обязательствам (то есть обязательствам, выдаваемым в той же сумме, на те же сроки, на тех же условиях).

Организации, уплачивающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, расчет среднего процента осуществляют в пределах месяца. Остальные организации – в пределах квартала.

Если аналогичные заемные обязательства отсутствуют либо так решила сама организация, проценты учитывают при налогообложении прибыли в пределах ставки рефинансирования Банка России, увеличенной в 1,1 раза (по заемным средствам в рублях), или в пределах 15% годовых (по заемным средствам в иностранной валюте) (п.1 ст.269 НК РФ).

Особый порядок предусмотрен для отражения процентов по кредитам (займам):

– полученным в иностранной валюте;

– сумма которых выражена в условных денежные единицах.

Если курс иностранной валюты на дату начисления процентов будет меньше, чем на дату их перечисления, возникает отрицательная курсовая или суммовая разница.

На эту разницу необходимо увеличить дебиторскую задолженность по выданному авансу.

Согласно ст. 807 п. 1 ГКРФ по договору займа (приложение 3) одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Таким образом предметом договора займа могут быть денежные средства или вещи, определенные родовыми признаками.

Согласно ст. 808 п. 1 ГКРФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо – независимо от суммы.

Договоры займа могут быть процентными или беспроцентными. Заемщик обязан возвратить заимодавцу полученную сумму в срок и в порядок предусмотренные договором займа. Если срок возвращения займа не определен договором, сумма займа должна быть возвращена заимодавцу в течении тридцати дней со дня предъявления заимодавцем требования об этом. Также, если договором займа предусмотрено возвращение займа по частям, т. е. в рассрочку, то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата все оставшейся суммы займа вместе с причитающимися процентами.

Организация может осуществлять привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций. Основными задачами бухгалтерского учета заемных средств являются:

– правильное оформление документов и своевременное отражение в учете операций по поступлению заемных средств и их погашению;

– контроль за поступлением и погашением заемных средств;

– правильность начисления процентов по заемным средствам и контроль за сроками их уплаты;

– правильное исчисление налогов, связанных с проведением операций с заемными средствами;

– проведение инвентаризации заемных обязательств с целью своевременного их погашения и равномерности включения расходов по выплате процентов по заемным средствам;

– формирование полной и достоверной информации в бухгалтерской отчетности по наличию и движению заемных средств.

1.2Учет расчетов по долгосрочным кредитам и займам предприятия

учет долгосрочный кредит заем

Суммы полученных организацией долгосрочных кредитов и займов отражаются по кредиту счета 67 “Расчеты по долгосрочным кредитам и займам” и Дт счетов 51 “Расчетные счета”, 52 “Валютные счета”, 55 “Специальные счета в банках”, 60 “Расчеты с поставщиками и подрядчиками” и т.д.

Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 67 “Расчеты по долгосрочным кредитам и займам” обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по Дт счета 51 “Расчетные счета” и др. в корреспонденции со счетами 67 “Расчеты по долгосрочным кредитам и займам” (по номинальной стоимости облигаций) и 98 “Доходы будущих периодов” (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 “Доходы будущих периодов”, списывается равномерно в течение срока обращения облигаций на счет 91 “Прочие доходы и расходы”. Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций до начисляется равномерно в течение срока обращения облигаций с кредита счета 67 “Расчеты по долгосрочным кредитам и займам” в Дт счета 91 “Прочие доходы и расходы”.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 67 “Расчеты по долгосрочным кредитам и займам” в корреспонденции с Дт счета 91 “Прочие доходы и расходы”. Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов ДТется счет 67 “Расчеты по долгосрочным кредитам и займам” в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам.

На отдельном субсчете к счету 67 “Расчеты по долгосрочным кредитам и займам” учитываются расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 67 “Расчеты по долгосрочным кредитам и займам” (номинальная стоимость векселя) и Дт счетов 51 “Расчетные счета” или 52 “Валютные счета” (фактически полученная сумма денежных средств) и 91 “Прочие доходы и расходы” (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по Дт счета 67 “Расчеты по долгосрочным кредитам и займам” и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по Дт счета 67 “Расчеты по долгосрочным кредитам и займам” в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченным векселем, продолжает учитываться на соответствующих счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 67 “Расчеты по долгосрочным кредитам и займам” обособленно.

На счете 67 должны учитываться кредиты и займы, которые организация получила на срок более года. Такие кредиты и займы называются долгосрочными.

Долгосрочные кредиты и займы, а также проценты по ним нужно учитывать аналогично тому, как учитываются краткосрочные кредиты и займы (смотрите типовые ситуации к счету 66 “Расчеты по краткосрочным кредитам и займам”).

При этом долгосрочные кредиты и займы могут учитываться двумя способами:

– на счете 67 до истечения срока их погашения;

– на счете 67 до тех пор, пока до срока их погашения останется 365 дней. После этого срока сумма кредита переводится на счет 66 “Расчеты по краткосрочным кредитам и займам”.

Выбранный порядок учета долгосрочных кредитов (займов) отражается в учетной политике.

Учет займов в бухгалтерском учете: проводки

Как происходит учет займов и кредитов и какова вообще разница между займом и кредитом? Рассмотрим проводки получения и погашения кредитов и займов, основные и дополнительные затраты по кредитам и займам и нюансы кредита и заёма в натуральной форме.

Понятия «кредит» и «заём»

Учет кредитов и займов в бухгалтерском учете регламентируется ПБУ 15/2008. Документ бухгалтеру следует периодически перепроверять, т. к. изменения, которые в него вносятся, влекут за собой внесение корректировок в учет. Важно понимать разницу между понятиями «кредит» и «займ». Кредит может выдаваться только специализированной организацией, которая имеет лицензию на такой вид деятельности, например, банк (п. 1 ст. 819 ГК РФ ). Выдается он только в денежной форме и только под проценты. Займ может быть выдан любой организацией, ИП или физлицом. Ограничений по форме выдачи для него нет: это может быть как денежная форма, так и вещественная. Процентов за пользование он может не иметь.

Краткосрочные и долгосрочные займы

Учет займов в бухгалтерском учете зависит от времени его использования заемщиком. Для ведения расчетов по краткосрочным займам (выданным на срок до 1 года) используется счет 66. Для долгосрочных (выданных на срок более 1 года) используется счет 67. Если случается так, что долгосрочные погашаются меньше чем за 365 дней, то их необходимо переводить на счет 66.

Учет займов в бухгалтерском учете следует разделять в аналитике:

- по видам поступивших средств;

- по источникам средств;

- по основным и дополнительным затратам.

Основные и дополнительные затраты кредитов и займов

К основным затратам относят:

- проценты;

- курсовые разницы по процентам.

К дополнительным затратам относят прочие затраты, связанные с получением кредита или займа. Например оплату услуг эксперта, затраты на связь, покупку канцелярских принадлежностей, уплату налогов и сборов и пр.

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Особенности займа в натуральной форме

При получении займа в натуральной форме предприятие бывает вынуждено приобретать расходные материалы или основные средства, сопутствующие для использования полученного займа. Принимать к учету их следует в сумме фактических затрат без включения НДС. При возврате себестоимость имущества необходимо рассчитать равной расходам на момент их приобретения. Таким образом возникнет ценовая разница между полученными и возмещаемыми активами заемщику.

Данную разницу бухгалтеру необходимо включить в состав прочих расходов или доходов:

- Дебет 91-2 Кредит 66, 67 — списана ценовая разница, возникшая в результате роста стоимости имущества;

- Дебет 66, 67 Кредит 91-1 — списана ценовая разница, возникшая в результате снижения стоимости имущества.

Контрольные моменты при учете займа

Есть нюансы, которые следует учитывать:

- Начисленные проценты должны соответствовать ставке рефинансирования, установленной ЦБ на период списания.

- Суммы и условия списания процентов должны быть сопоставимы кредитным обязательствам и займам по условиям договоров.

- Налоговая разница и суммы налоговых обязательств должны быть рассчитаны в соответствии с ПБУ 15/2008 и отражены в бухгалтерском учете и отчетной документации.

Бухгалтеру следует следить за изменениями нормативных документов, так как законодательно могут вводиться новые правила, регулирующие учет кредитов и займов, отменяющие ранее действующие. Если бухгалтерский учет кредитов и займов будет выполнен неверно, то налоговиками это может быть расценено как неверное ведение бухучета с применением соответствующих штрафных санкций.

Инструкция: бухучет кредитов и займов в некоммерческих организациях

Учет кредитов и займов в бухгалтерском учете — это алгоритм, по которому организации должны учитывать полученные и выданные деньги.

Чем кредит отличается от займа

Не всегда деятельность некоммерческой организации финансируется за счет собственных и бюджетных средств. Заемный капитал — один из источников финансирования. Распространенная форма заимствования среди экономических субъектов — это кредиты и займы. При получении или предоставлении заемного капитала бухгалтеру следует руководствоваться положениями ПБУ 15/2008.

Важно различать эти два понятия.

Кредит — это категория заимствованного капитала, которая предоставляется исключительно в денежной форме. Предусмотрено дополнительное условие: кредитованием занимается только специализированная компания — фирма, имеющая особую лицензию. Например, банк. Еще одно требование к кредитованию — взимание платы. Кредитные капиталы выдаются за определенный процент.

Заем предоставляется в любой форме, как в натуральной, так и в денежной. Выдать заемные средства может и не лицензированная организация. Оформить заемные средства можно и у физического лица, и у предпринимателя. За пользование заемными активами плата может не взиматься.

Бухгалтерский учет

Основной критерий для отражения операций в учете — срок действия займа или продолжительность кредитования. Средства, полученные на срок более одного года, следует относить к долгосрочному кредитованию и отражать на счете 67 бухучета.

Если срок кредитования не превышает 12 месяцев, то заем считается краткосрочным. Такие заемные капиталы отражают на счете 66 бухучета.

Предусмотрите в учете дополнительную детализацию информации по полученным и выданным заемным капиталам. Аналитический учет займов в бухгалтерском учете может быть:

- по видам поступивших средств в пользование компании;

- по источникам финансирования;

- по категориям затрат (основные и дополнительные).

Дополнительно потребуется завести субсчета. Например, для учета расчетов по краткосрочному займу откройте:

- 66-1 — для погашения суммы основного долга;

- 66-2 — для отражения расчетов по процентам (назначенной плате по задолженности);

- 66-3 — дополнительные затраты на обслуживание долга.

Аналогичные субсчета предусмотрите для долгосрочных заемных капиталов, срок обращения которых более 12 месяцев.

Категории затрат

Все виды расходов на получение и обслуживание заемного капитала можно разделить на две категории: основные и дополнительные.

- Затраты компании на погашение основного долга.

- Оплата процентов по договору.

- Траты на консультационные и экспертные услуги.

- Расходы на связь.

- Юридическое сопровождение при оформлении заемного капитала.

- Иные издержки компании на обслуживание долга.

Бухгалтерские записи

Отражайте в бухучете операции по полученным и выданным займам в соответствии с ПБУ 15/2008. Типовые проводки по кредитам и займам:

Получен кредит, проводка

50 — наличными в кассу

51 — безналичным переводом на расчетный счет

10 — отгружены материалы в счет займа

41 — получены товары

08 — вложения в основное средство

66-1 — краткосрочный кредит

67-1 — долгосрочный заемный капитал

Суммы начисленных процентов включены в состав операционных затрат

Дополнительные затраты на получение и обслуживание заемного капитала включены в состав затрат

Произведена оплата дополнительных издержек по долгу

Долгосрочный заем переведен в краткосрочный

Погашен кредит, проводка

Перечислены проценты по заемному капиталу

Кредитные средства могут быть выданы только лицензированной организацией (банком, кредитно-финансовой организацией). Следовательно, НКО может выдать только заем. Кредитование без соответствующей лицензии не производится. А вот заем может быть выдан и получен в натуральной форме, а также суммой денежных средств.

Пример: проводки по кредиту

Организация получила заем в сумме 1 500 000 рублей от банковского учреждения. Плата за пользование капиталом — 10%. Срок предоставления — 24 месяца. Ежемесячный платеж равен 62 500 рублей.

По договору с банком о предоставлении средств, НКО обязана вносить ежемесячные платежи и проценты не позднее последнего числа каждого месяца. Проценты начисляются со следующего дня после получения денежных средств. Дата выдачи — 04.06.2019.