Грустная инструкция: что делать с деньгами, когда умирает родственник

После смерти человека его родным предстоит решить массу неприятных вопросов, в том числе и финансовых. Рассказываем, что делать с оплатой кредитов, коммунальных услуг, абонентской платы за мобильную связь и пенсией.

Деньги на счетах и картах

Часто после смерти у людей остаются банковские карты или вклады. Даже если родственникам о них неизвестно, их можно найти при открытии наследственного дела. Нотариус подаёт запросы в банковские организации о наличии у умершего счетов, вкладов и денежных средств на них.

Как только информация о смерти попадёт в систему банка, любые операции до получения наследства будут заблокированы. Поэтому деньги со счетов могут быть получены через наследование по закону или по завещанию.

Ещё есть упрощённый способ — завещательное распоряжение. Схема его работы описана в статье 1128 Гражданского кодекса РФ (ГК РФ). Но распоряжение должно быть оформлено ещё при жизни завещателя. Распоряжение составляется на специальном бланке банка, в котором указывается, какому лицу или нескольким лицам возможна выплата средств со счёта и в какой сумме. Можно распорядиться передать денежные средства после смерти не только родственникам, но и любым другим лицам и организациям.

Распоряжение можно многократно переписывать в зависимости от обстоятельств. В него можно включить условия получения денег: например, деньги будут выданы в случае рождения ребёнка или получения высшего образования. Документ имеет силу нотариально удостоверенного завещания, а значит, наследникам не нужно будет дополнительно совершать никаких действий у нотариуса после вступления в наследство.

Кроме того, некоторая сумма может быть выдана по завещательному распоряжению ещё до вступления в наследство на организацию похорон умершего человека, которому принадлежал вклад или счёт. Размер такой суммы ограничивается 100 000 ₽ и указывается в постановлении нотариуса.

Оформляется документ в банке, но чтобы получить по нему деньги, всё равно придётся предъявить банку свидетельство нотариуса о вступлении в права наследования. Это просто более удобный способ наследования вклада, чем по обычному завещанию: составляется в банке и есть возможность получить средства на похороны.

Многие родственники находятся в доверительных отношениях, пользуются банковскими картами и счетами друг друга, знают пароли. И есть соблазн снять денежные средства, пока банк не заблокировал счёт. Но так делать не рекомендуется, особенно если кроме вас на денежные средства претендуют другие наследники. Самовольное снятие средств может стать причиной судебного разбирательства, и незаконно присвоенные деньги придётся вернуть.

Даже если родственником была выдана доверенность с правом получения средств, то после его смерти получить деньги по ней не удастся. Такое ограничение прописано в статье 188 ГК РФ. Доверенность после смерти выдавшего её лица становится недействительной.

Долги по кредиту

Умершие родственники могут оставить после себя не только имущество, но и долги, например, по кредиту. По закону выплата долга ложится на наследников. Если родственников несколько и все они вступают в наследство, то долг по кредиту делится между ними в размере присуждённых долей.

Больше, чем получено в результате наследования, наследник выплачивать не должен. Согласно статье 1175 ГК РФ каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему имущества.

Родственники могут не выплачивать долги по кредиту только в двух случаях. Первый — отказ от наследства. Если вы знаете, что на умершем родственнике висит один или несколько незакрытых кредитов, а сумма наследуемого имущества меньше долга, то можно отказаться от принятия наследства. В этом случае банк не сможет требовать выплаты долга.

Второй случай — наличие оформленной страховки. Если родственник, взявший кредит, оформил страховку, покрывающую риск смерти, то банк будет требовать выплату задолженности со страховой компании. Этот вид страхования подразумевает выплату полной суммы долга, включая проценты. В случае смерти заёмщика родственникам необходимо будет обратиться в банк и в страховую компанию и предоставить необходимые документы. Обычно речь идёт о паспорте наследника, свидетельстве о смерти заёмщика и страховом полисе. Но также страховщик имеет право запросить и дополнительные документы: медицинское заключение о смерти, медицинскую карту заёмщика, чтобы проследить историю болезни, в результате которой наступила смерть.

Страховые компании могут отказать в выплате в случае неустановленной причины смерти или пропуска срока обращения с заявлением о выплате. Поэтому нужно внимательно изучить договор страхования, в котором прописаны все эти условия.

Если вы всё-таки приняли долг в виде невыплаченного кредита, то вы сможете снизить размер начисленных процентов. Проценты и штрафы за просрочку платежей по кредиту обычно начисляются банком и после смерти, пока ему не предоставят документы, подтверждающие смерть заёмщика. Это неправомерно. Долги, переходящие по наследству, рассчитываются с момента смерти, а не со дня принятия наследства. При начислении штрафных санкций необходимо обратиться в банк с заявлением на перерасчёт процентов и пеней. Если же банк откажется их пересчитывать, то придётся обращаться в суд. Как показывает практика, суды по таким спорам встают на сторону наследников должника.

Пенсия

Пенсионные выплаты производятся ежемесячно, в том числе и за месяц, в котором произошла смерть гражданина. Выплата не зависит от даты смерти — она должна быть начислена за весь месяц целиком. То есть даже если смерть наступила первого числа месяца, начисление должно происходить в полном объёме за весь месяц. Если сумма начислений будет неполной, то можно обращаться в суд. Процесс начисления пенсии прекращается с первого числа месяца, следующего за тем, когда пенсионер умер.

Часто пенсионеры не снимают со счёта начисленные пенсии, и они продолжают храниться там. Порядок их получения прописан во второй части статьи 10 закона «О страховых пенсиях». В статье сказано, что родственники могут получить деньги только при соблюдении двух условий:

- это должны быть близкие родственники (дети, супруги, родители, внуки, братья и сестры, если они нетрудоспособные и состояли на иждивении умершего);

- эти родственники на момент смерти должны проживать совместно с пенсионером.

Родственники, которые не проживали с умершим, не могут претендовать на выплату пенсии, даже если они являются близкими.

Если родственник подходит под условия получения пенсии, то он должен в течение шести месяцев со дня смерти пенсионера обратиться с заявлением в территориальный орган ПФР. Образец заявления можно скачать здесь.

К нему надо приложить следующие документы:

- паспорт заявителя;

- свидетельство о смерти пенсионера;

- справку жилищных органов о регистрации и проживании совместно с пенсионером, документы, подтверждающие родство (свидетельство о рождении, свидетельство о браке родителей).

ПФР может рассматривать заявление в течение семи месяцев со дня смерти пенсионера. Выплата пенсионных накоплений происходит до 20 числа месяца, следующего за месяцем принятия решения о выплате. Если за выплатой пенсионных накоплений обратится не один, а несколько близких родственников, сумма будет поделена между ними в равных долях.

Если же в течение шести месяцев со дня смерти пенсионера подобное заявление вообще не поступит, или просто не будет лиц, подходящих под вышеописанные условия, пенсии будут наследоваться на общих основаниях (пункт 4 статьи 10 Закона «О страховых пенсиях»).

Телефонный номер

Номер телефона продолжает действовать и после смерти владельца. Операторам связи всё равно — умер владелец номера или нет, пока на номер поступают деньги и совершаются звонки. Для блокировки номера нужно не совершать никаких активных действий с СИМ-картой и через полгода обратиться в салон сотового оператора со свидетельством о смерти. В этом случае договор об использовании номера расторгается автоматически, и номер уже не будет использоваться.

При отсутствии денег на счёте для списания абонентской платы предоставление услуг связи приостанавливается, и нельзя уйти в минус.

Сложнее ситуация, когда номер умершего человека необходимо не просто заблокировать, а переоформить на другое лицо. Для этого наследнику по завещанию нужно прийти в офис оператора связи и предоставить паспорт, копию свидетельства о смерти и свидетельство о праве на наследство. Наследник по закону должен представить документ, который подтверждает степень родства.

Иногда операторы просят ещё и свидетельство о праве на наследство телефонного номера. Однако телефонный номер не относится к наследуемому имуществу, и нотариусы отказываются выдавать такое свидетельство.

У некоторых операторов может вообще не быть возможности переоформить номер на другое лицо без непосредственного участия владельца номера. Лучше уточнять это и перечень документов у мобильного оператора.

Если у родных есть необходимость продолжать пользоваться номером умершего, то можно просто пополнять счёт во избежание блокировки и пользоваться им как обычно.

Исходя из положений статей 153 и 155 Жилищного кодекса РФ, даже если собственник квартиры не проживает больше в ней, он должен оплачивать услуги ЖКХ. После смерти человека эти расходы ложатся на его наследников. Многие родственники думают, что, пока они не вступили в наследство, они не обязаны платить за коммунальные услуги или что такие услуги должны начисляться в меньшем размере. Но в силу пункта 4 статьи 1152 ГК РФ наследство признаётся принадлежащим наследнику со дня открытия наследственного дела независимо от времени его фактического получения и регистрации права собственности.

Если письмо или посылка были отправлены ещё при жизни получателя, а в пункт выдачи пришли уже после его смерти, то забрать их за умершего не получится. Однако пока письмо или посылка не получены, сам отправитель может подать заявление и поменять получателя (подпункт «б» пункта 43 Правил оказания услуг почтовой связи). В этом случае его родственники могут получить их и до вступления в наследство.

Электронная почта и соцсети

Некоторые сервисы специально добавляют функции для управления аккаунтом человека после смерти. Так, Google предоставляет режим «посмертного управления»: человек может сам указать, кому и в каком объёме передать архив электронной почты, фотографии, музыку и другую информацию. Он может заранее определить, по истечении какого времени при отсутствии активности включается режим: три, шесть, девять или 12 месяцев. После включения режима по решению пользователя вся информация либо стирается, либо пересылается заранее выбранным «цифровым наследникам».

Для того чтобы это сделать, владелец аккаунта должен указать доверенное лицо, его контактный номер телефона и установить пределы пользования аккаунтом (просмотр писем, скачивание файлов с диска). При вступлении лица в права «цифрового наследника» необходимо будет через службу поддержки отослать скан свидетельства о смерти и пройти идентификацию по номеру телефона. Более подробная информация находится здесь.

В Facebook реализована функция назначения «хранителя страницы», который сможет вести её после смерти владельца. Кроме этого, можно присвоить странице «памятный статус» для её сохранения как памяти для родных и друзей. Вот инструкция, как это сделать.

Остальные почтовые и социальные сервисы не предоставляют специальных функций и обычно просто блокируют аккаунт при отсутствии активности в течение определенного времени.

Выдача вклада после смерти вкладчика

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Все вкладчики могут заранее позаботиться о деньгах, которые они размещают на банковских депозитах. Для этого банки предлагают оформить завещательное распоряжение. Но даже если клиент не напишет такой документ, у наследников все равно есть право получить деньги с вклада умершего.

- Распоряжение имуществом

- Как найти вклад

- Процесс получения денег с вклада умершего владельца

- Документы для предъявления нотариусу

- Документы для предъявления в банк

- Что делать с зарубежными вкладами

- Раздел вклада как совместно нажитого имущества

- Как получить деньги досрочно

- Сложности при наследовании денег

- Особенности наследования вкладов

Как проходит выдача вклада после смерти вкладчика, и что делать наследникам, если не было ни завещания, ни завещательного распоряжения, расскажет Бробанк.

Распоряжение имуществом

Существует 3 способа наследования денег с вклада: по закону, завещанию или завещательному распоряжению. Вкладчик может оформить завещание и сделать наследником того, кого хочет. Если завещания и завещательного распоряжения нет, право на получение денег определяют по законодательству:

- Первые в очереди близкие родственники: дети, супруги, родители.

- Если их нет, то право переходит на наследников второй очереди: братьям, сестрам, бабушкам и дедушкам.

- В РФ прописаны наследники до восьмой очереди, в эту категорию входят нетрудоспособные иждивенцы.

- Если ни в одной из очередей не оказалось наследников, деньги на вкладе переходят государству.

При этом важно учесть, что завещание главнее законодательного порядка. В завещание можно вписать любого родственника, независимо от степени близости. Но нетрудоспособные родственники, даже если их нет в завещании, получат определенную часть денег, так как закон защищает эту категорию граждан. Это могут быть несовершеннолетние дети, престарелые родители или другие иждивенцы умершего.

Любое имущество можно распределить между родственниками усопшего на основании завещания или законодательства. Но при наследовании вкладов появляется чаще используют завещательное распоряжение. Оно легче в оформлении, но имеет такую же юридическую силу, как и завещание.

Завещательное распоряжение практически не отличается от обычного завещания, но касается оно одного банковского счета или всех счетов в одном и том же банке. Если вкладов несколько и в разных банках, распоряжение нужно в каждому. Как и в обычном завещании, в документ можно вписать нескольких лиц. Вкладчик может самостоятельно разделить доли между наследниками. Но если этого не сделать, то деньги разделят поровну между всеми указанными получателями.

Бывают ситуации, когда вкладчик оформил и завещание, и распоряжение, а данные по обоим документам противоречат друг другу. В таком случае выполняют условия по тому документу, который оформлен позже.

В основном отдают предпочтение распоряжению, так как оно легче в оформлении. Завещание нужно заверять у нотариуса, а распоряжение можно написать в отделении банка без обращения к нотариусу.

Как найти вклад

Не всегда наследники знают о банковских вкладах умершего. Особенно в ситуации, когда смерть была внезапной или умерший был молодым человеком. В этом случае наследникам придется самостоятельно заняться поиском подтверждения, что вклад у усопшего был.

| Где искать | На что обратить внимание |

| Проверить личные документы умершего родственника. Среди них могут быть сберегательные книжки или квитанции о пополнении банковского счета | Выяснить наименования банков, в которые умерший вносил деньги. |

| Подать запрос в определенные банки через нотариуса | Если есть информация, что у умершего когда-то были счета в определенных банках, и неизвестно закрыты ли они на сегодняшний день, это можно проверить только в банке. |

| Подать запрос во все банки через нотариуса | Если неизвестно наличие счетов и вкладов в каких-либо банках можно выяснить это через нотариуса. За подобные запросы придется заплатить. |

Банки не дадут информацию родственникам владельца вклада из-за соблюдения банковской тайны. Поэтому любые действия возможны только через нотариуса.

Дополнительный канал поиска – расспросить друзей или соседей покойного, который мог рассказывать им об открытии вклада.

Процесс получения денег с вклада умершего владельца

Наследники могут повлиять на распределение имущества. Например, они вправе отказаться от наследства в пользу другого родственника, либо оспорить завещание. Сделать это сложно, но иногда это помогает изменить состав наследников.

В завещании можно прописать любое имущество, которым владеет гражданин. Если он укажет всю собственность, родственникам не придется самим его делить. Если будет составлено завещательное распоряжение на деньги вклада, у наследников также будет меньше поводов для споров.

Выдача денег умершего вкладчика наследникам – достаточно сложный и долгий процесс. Он состоит из нескольких этапов:

- Открытие дела. На этот этап и начало оформления установлен срок в полгода со дня смерти вкладчика. Наследник обращается к нотариусу с заявлением, своим удостоверением личности и доказательством наличия права на средства с вклада.

- Обращение к нотариусу. После оплаты госпошлины и подачи документов нотариусу, начинается рассмотрение. Но получить сразу средства с вклада не получится. Придется подождать 6 месяцев. По истечении этого срока нотариус выдаст всем наследникам свидетельства, которые подтверждают их права на имущество и деньги. Если же близкие родственники не могут найти документ, в котором прописаны наследники, восстановить завещание может нотариус.

- Обращение в банк. После того, как свидетельство на право наследования будет на руках, можно обратиться в банк или другое учреждение, где у умершего родственника открыт вклад. При этом банку нужно предоставить паспорт и соглашение о разделении денег, если наследник не один. Если право на наследство гражданин получил в ходе судебного делопроизводства, банку понадобится предъявить судебное решение.

Когда юридический отдел банка проверит документы и убедится в законности прав, наследник сможет получить деньги. Дальше он может делать с ними все, что хочется: забрать деньги с вклада или открыть счет на собственное имя или на предъявителя.

Документы для предъявления нотариусу

Для того чтобы обратиться к нотариусу, только заявления будет недостаточно. Нужно предоставить и другие документы:

- паспорт;

- свидетельство о смерти собственника;

- завещание;

- документ с пропиской погибшего гражданина;

- договор с банком или другим учреждением и наследодателем;

- документ, который свидетельствует о степени родства.

Нотариус некоторое время будет изучать документы и проверять, права на наследство. Если все в порядке, он откроет дело. В некоторых случаях нотариус может запросить дополнительные документы, но обычно хватает основного списка бумаг.

Документы для предъявления в банк

Когда пройдет 6 месяцев со дня смерти наследодателя можно обращаться в банк. При себе должен быть:

- паспорт;

- свидетельство о праве на имущество.

В определенных случаях потребуются дополнительные документы:

- судебное решение, если права и доли были распределены по суду;

- соглашение о разделе долей, в том случае если наследников несколько;

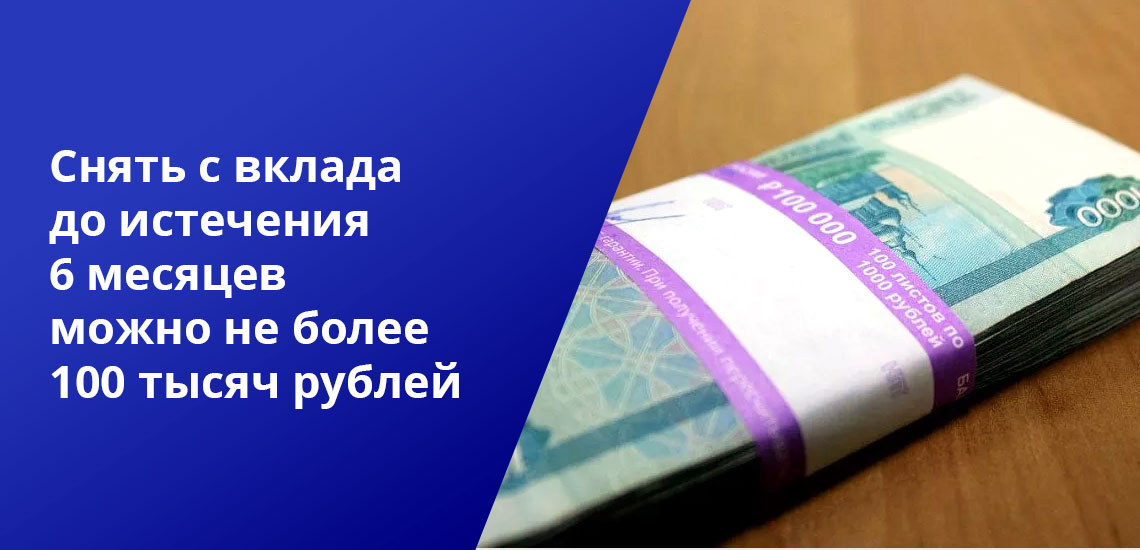

- постановление нотариуса на возмещение расходов на похороны или предсмертное лечение, если деньги изымаются с вклада до истечения 6 месяцев.

Вклады, которые были оформлены до 01.03.2002 года, и по ним было составлено завещательное распоряжение, не включают в общую наследственную базу. Это установлено ФЗ-147 в статье 8.1. Наследникам таких вкладов нужно предъявить в банк только паспорт и свидетельство о смерти вкладчика. На их основании банк выдаст деньги наследнику.

Что делать с зарубежными вкладами

Если вклад открыт в учреждении на территории Российской Федерации, но не в российских рублях, а в другой валюте, никаких проблем с наследованием не должно возникнуть. Ситуация складывается по-другому, если вкладчик оформил депозит за границей. В таком случае получить деньги будет сложнее.

Порядок выплаты и наследования денег на вкладе за границей регулирует законодательство той страны, в которой зарегистрирован банк вкладчика. Например, в Европейских странах права на наследство можно заявить в срок от 3 до 12 месяцев.

Трудности при получении заграничных вкладов связаны с тем, что банковское учреждение находится далеко. Денежные операции могут осуществлять после установления личности обратившегося. А это возможно только при личном посещении учреждения. В таких вопросах обязательно понадобится помощь опытного юриста.

Еще одна сложность, что порой отследить деньги по вкладу за границей нереально. В этом случае нужна конкретная информация об открытом счете. Если ее нет, наследник может только надеяться на то, что после закрытия вклада банк самостоятельно начнет поиск нового владельца денег на счете. Но так бывает не часто.

Раздел вклада как совместно нажитого имущества

Банковский вклад относится к собственности обоих супругов, его учитывают как совместное нажитое имущество. Поэтому после смерти одного из супругов муж или жена вправе получить половину накопленных на счету денег. Для этого супругу потребуется свидетельство о выделении супружеской доли. Оставшаяся часть средств после этого подлежит разделу между остальными наследниками.

В этом правиле могут быть и исключения. Например, если супружеская пара заключила брачный договор. В зависимости от прописанных в нем условий банковский вклад в Сбербанке или любом другом банке:

- станет личной собственностью одного из супругов;

- будет поделен между наследниками и второй супруг сможет рассчитывать только на указанную долю.

В первом случае муж или жена получат деньги, только если наследодатель вписал их в завещание или распоряжение. Во втором случае средства выдадут согласно доли, прописанной в документе.

Как получить деньги досрочно

Досрочное получение денег по депозиту погибшего вкладчика возможно только в нескольких случаях:

- Если отсутствуют другие наследники. Получить деньги с депозита погибшего вкладчика раньше положенного срока можно, если получится доказать, что на деньги по вкладу никто не может претендовать, кроме одного наследника. Свидетельство о правах на наследство все равно понадобится, но при таких обстоятельствах нотариус сможет его выдать до истечения 6 месяцев. Однако так поступают очень редко.

- Если их используют для компенсации расходов на похороны, предсмертное лечение или охрану имущества. Частично снять деньги с вклада погибшего гражданина можно на организацию похорон или оплату лечения, которое проходил усопший. А также, если надо потратить деньги на сохранность имущества на протяжении полугода до вступления в права наследников.

По законодательству для того, чтобы устроить человеку достойные похороны, допустимо использовать средства и с вклада, и с любых других счетов гражданина. Чтобы получить деньги на возмещение этих расходов, нотариус должен выдать специальный документ. С ним нужно обратиться в банк для получения средств.

Если похороны организовывали не законные наследники, а посторонние лица, то они тоже вправе получить компенсацию расходов за счет средств, находящихся на вкладе умершего. Для этого им понадобится чеки, квитанции, договора и другие документы, подтверждающие понесенные затраты. Нотариус на их основе составляет специальное постановление о выплате средств на похороны, с которым следует обратиться в банк.

Снять деньги с вклада до истечения 6 месяцев можно в пределах установленного лимита в 100 тысяч рублей. Если сумма понесенных расходов больше, с вклада выдадут только 100 тысяч.

Сложности при наследовании денег

Возможные трудности, которые нередко возникают в процессе оформления наследства по банковскому вкладу:

- Наличие конфликтов между родственниками. Часто бывает, что родственники, которые не были близки погибшему гражданину, неожиданно объявляются после его смерти и заявляют свои права на часть наследства. В такой ситуации те родственники, которые ухаживали за покойным, проводили с ним много времени и заботились о нем, не хотят делить имущество с другими. Тогда они могут обратиться в суд, чтобы признать других родственников недостойными наследства.

- Просрочка принятия наследства. В таком случае потребуется заявление о восстановлении сроков для принятия наследства.

Процесс оформления и получения наследства расписан до мельчайших деталей. Сложности, которые возникают в деле, связывают еще и с тем, что много времени уходит на поиски. Так происходит, если наследодатель не оставляет ни завещание, ни распоряжение, или не указывает в документе, в каком именно банке он открыл вклад. Тогда наследникам приходится искать депозит родственника через нотариуса, который подает запрос в то банковское учреждение, которое указывает наследник.

Особенности наследования вкладов

Главные нюансы наследования вкладов:

- Наследование средств на вкладе гражданами, не достигшими совершеннолетия, возможно только при участии опекунов или при наступлении полной дееспособности.

- Банки не обязаны разыскивать наследников вклада, поэтому если родственники не займутся поисками через нотариуса, то по истечении определенного срока деньги перейдут в доход государства. Такую практику применяют как в РФ, так и в зарубежных банках.

- Если вкладчик составил завещательное распоряжение, а потом написал завещание, которое противоречит ему, действительным будет признан более поздний документ.

- Если вклад наследует супруг и другие родственники, а брачного контракта нет, то супруг получает половину средств с вклада и на равных основаниях претендует на долю в остальном наследстве. Например, у умершего вкладчика жена и 3 дочери, супруга получит 1/2+1/4 от вклада. Итого 3/4 унаследует жена и по 1/4 каждая из трех дочерей.

Самый удобный вариант для наследников – составленное завещание. Тогда наследникам не придется тратить время на поиски банковских вкладов, на которые они имеют законное право.

Наследование вкладов после смерти

22.06.2022

Оформление завещания и принятие наследства — процедуры стандартные. Но в зависимости от того, что именно завещается или наследуется, могут быть нюансы. Например, если речь идет о счетах в банке, то когда банк узнает о смерти клиента, он ограничивает операции по счету, и впоследствии передает деньги наследникам, подтвердившим свое право. Пока деньги не станут собственностью полноправных наследников, обеспечить сохранность имущества поможет нотариус. По закону охрана наследства — его исключительная прерогатива. Ведь всем известно, что наследство часто становится яблоком раздора среди претендующих на него родственников, да и посторонние люди, те же мошенники, могут проявить интерес к имуществу, которое временно «ничье». Так и с банковскими счетами и вкладами. До истечения шестимесячного срока, установленного на принятие наследства, деньги будут лежать мертвым грузом, и это не самое страшное.

Так, в прошлом году наследница обнаружила, что со счетов ее буквально на днях умершей бабушки исчезли все средства. Внучка была единственной наследницей, и помогала бабушке пользоваться онлайн-банком. У девушки был доступ к приложению, и она была в курсе того, что бабушка копила деньги, знала, какая именно сумма хранилась на счету. После смерти бабушки девушка зашла в приложение и увидела, что сумма на банковском счету бабушки равна нулю — накопленные за несколько лет деньги испарились. Наследница предполагает, что в банке узнали о смерти клиента, и кто-то из сотрудников украл деньги со счета. С ее слов, все произошло очень быстро, она даже не успела обратиться к нотариусу. В данном случае наследнице придется разбираться с банком, обратиться в правоохранительные органы, если действительно было хищение денежных средств.

Предвидеть и предотвратить преступление на практике, конечно, сложно, но принять меры по защите имущества можно, причем позаботиться о сохранности денежных средств могут и наследодатели, и наследники.

Наследникам стоит знать, что нотариусы, кроме того, что ведут наследственные дела, выдают свидетельства о праве на наследство, вправе принять меры по охране наследства. Нотариус составляет опись имущества в присутствии двух свидетелей. Помимо свидетелей, могут присутствовать сами наследники, исполнитель завещания, а в случае, если затрагиваются интересы несовершеннолетних или недееспособных лиц, то и представители органов опеки и попечительства. В опись включаются не только вещи, но и ценные бумаги, валютные ценности, драгоценности, другие активы, включая наличные денежные средства и счета в банках. Такие меры исключают в дальнейшем возможность скрыть имущество, сказав, что якобы ничего и не было.

Как вообще узнать, были ли у наследодателя счета и вклады в банках? Нужно обратиться к нотариусу, который ведет наследственное дело. Именно нотариус занимается сбором информации об имуществе умершего, делая запросы, в том числе в финансовые организации. Наследникам важно также обратить внимание на долги, узнать кредитную историю наследодателя, ведь вместе с имуществом наследуются денежные обязательства. Бывает так, что сумма задолженности превышает стоимость всего, что принадлежало умершему, тогда наследник имеет право отказаться от наследства и не расплачиваться по чужим долгам.

Банковский вклад наследуется по двум основаниям: по завещанию и по закону (когда нет завещания, имущество наследуется в порядке очереди в степени родства). Однако распорядиться банковским вкладом можно не только в завещании, владелец вклада вправе составить завещательное распоряжение в том банке, где он хранит свои деньги. В нем также можно указать доли наследников, распорядиться сразу несколькими счетами, если у вкладчика он не один, изменить или отменить распоряжение. Такой документ оформляется в банке в двух экземплярах, один из которых выдается на руки клиенту. Завещательное распоряжение приравнено к нотариально удостоверенному завещанию.

Иногда граждане, у которых только один законный наследник, не составляют завещания или завещательного распоряжения, так как считают это излишним. Но в действительности предусмотреть все возможные риски люди не могут. В ситуации с украденными со счета деньгами бабушки оформленная заранее бумага, возможно, могла бы остановить правонарушителя, ведь, скорее всего, наследники в курсе воли наследодателя, а значит, хищение будет сразу обнаружено, и начнутся поиски преступника.

Кроме того, не все знают, что существует право на обязательную долю в наследстве, а если знают, то не учитывают, что таким правом обладают не только близкие родственники. Обязательная доля в наследстве — это часть имущества наследодателя, которая наследуется определенными гражданами независимо от того, есть ли завещание, и каково его содержание. Таким правом обладают: несовершеннолетние или нетрудоспособные дети, нетрудоспособные супруг и родители, нетрудоспособные иждивенцы. Последними могут быть вовсе не родственники умершего, а любой человек, если он нетрудоспособен и находился на иждивении наследодателя и проживал с ним под одной крышей не менее года до его смерти. Например, женщина оставила завещание, по которому ее квартира должна достаться сыну. Несмотря на это, часть квартиры унаследует отчим молодого человека, сожитель матери, так как он нетрудоспособен (инвалид I группы) и несколько лет проживал в ее квартире. Это важно иметь в виду, планируя дальнейшую судьбу имущества. Банковские вклады также могут быть разделены с теми, кто имеет право на обязательную долю.

Еще один момент — право супруга на половину суммы вклада, если муж и жена не заключали ранее брачный договор и не меняли режим совместной собственности. В таком случае имущество, включая счета в банках, являются совместно нажитым имуществом.

Наследование денежных вкладов

Существенную часть собственности многих российских граждан составляют денежные средства на банковских депозитах. После смерти гражданина вклады выплачиваются наследникам на основании свидетельства о праве на наследство, выданного нотариусом. Особые правила действуют в отношении вкладов, на которые имеется завещательное распоряжение, составленное в Сбербанке до 01.03.2002 года.

Получение денежного вклада в наследство по закону

Согласно действующему законодательству наследование по закону происходит при отсутствии завещания. Имущество умершего лица, движимое и недвижимое, денежные средства, имущественные права переходят к его ближайшим родственникам и членам семьи согласно очередности, установленной законом.

На все наследственное имущество, включая денежные вклады, нотариус выдает свидетельство о праве на наследство, которое необходимо представить в банк вместе с паспортом для получения средств со счета умершего лица.

В свидетельстве указана доля каждого наследника, если их несколько. В зависимости от обстоятельств, банк также обязан выдать деньги при предъявлении следующих документов:

постановление нотариуса о выплате средств на похороны наследодателя (не более 100 тыс. рублей);

нотариальное соглашение о разделе наследства, в том числе денежных средств на счетах (ст. 1165 ГК РФ);

свидетельство о праве собственности на половину имущества, нажитого в браке, выданное нотариусом;

копия решения суда, исполнительный лист, если наследственное дело рассматривалось в судебном порядке.

По просьбе наследников по закону нотариус вправе сделать запросы в кредитные организации, где предположительно могли быть открыты счета наследодателя. Банки обязаны сообщить ему сведения о суммах денежных средств на счетах умершего лица и о наличии (отсутствии) завещательного распоряжения. На основании полученных данных нотариус укажет в свидетельстве на наследство реквизиты банка, сумму и долю конкретного наследника.

Нужно помнить, что невостребованное и не принятое в установленный срок наследство, считается выморочным и поступает в распоряжение государства. В том числе это относится к денежным средствам во вкладах.

Наследование денежных средств во вкладе по завещанию

Наследодатель вправе распорядиться своими денежными средствами на случай смерти, оставив их конкретным наследникам, двумя способами:

составить завещание в общем порядке, указать в нем реквизиты счетов, ФИО наследников и заверить его у нотариуса;

написать завещательное распоряжение непосредственно в банке и указать лиц, которые могут получить деньги.

Завещательное распоряжение составляется и подписывается в присутствии сотрудников банка. Один экземпляр документа хранится в кредитной организации. Если завещатель указал нескольких наследников и доли, деньги будут выплачены согласно указанию. Если конкретные доли не указаны, они делятся между наследниками поровну.

Завещательное распоряжение приравнивается к нотариально удостоверенному завещанию. Однако нужно иметь в виду следующее. Если позднее наследодатель составил нотариальное завещание, в котором указано, что наследство на вклады по завещанию достается конкретному лицу, это отменяет завещательное распоряжение в банке. Например, в завещании он указал, что «все мое имущество, в чем бы оно не заключалось, и где бы не находилось» переходит к наследнику А.

Обратная ситуация невозможна. Согласно ст. 1130 ГК РФ завещательное распоряжение может отменить (изменить) только ранее написанное распоряжение в отношении конкретного вклада. Но оно не может отменить нотариально удостоверенное завещание.

Если в завещании, написанном позднее, упоминается определенное имущество и отсутствует указание о денежных средствах на счетах, написанное в банке завещательное распоряжение сохраняет свою юридическую силу.

Оформление наследственных прав у нотариуса

Независимо от наличия (отсутствия) завещания на наследство, включающее вклады, наследники должны произвести обязательные действия по принятию наследства. В течение 6 месяцев после смерти наследодателя они могут обратиться в нотариальную контору по последнему месту жительства умершего лица с заявлением о принятии наследства. Только при этом условии нотариус откроет наследственное дело и выдаст свидетельства о праве на наследство спустя полгода после смерти наследодателя.

Необходимые документы

Для оформления свидетельства о праве собственности на банковские вклады, нотариусу необходимо представить следующие документы:

свидетельство о смерти;

справку о прописке наследодателя по месту жительства;

подтверждающие право наследования (документы о родстве, завещание);

сберегательную книжку, банковские карты наследодателя (если имеются).

За выдачу свидетельства о праве на наследство вкладов взимается государственная пошлина в размере 0,3–0,6 % от стоимости унаследованного имущества (в зависимости от близости родства наследников и умершего лица). Налог на имущество с наследства не уплачивается.

Срок принятия наследства

Общий срок вступления в наследственные права согласно закону составляет 6 месяцев. Он может быть продлен в случае отказа некоторых наследников от своей доли и перехода права к другим лицам. Общий период оформления наследства не должен превышать 9 месяцев.

Практика показывает, что наследники далеко не всегда осведомлены о наличии денежных средств на счетах наследодателя. В этом случае они не указываются в составе наследственного имущества, и, соответственно, право на них — в полученных свидетельствах. Впоследствии при выявлении вклада, наследник не может получить деньги, поскольку банк требует основания для их выдачи. В то же время срок обращения к нотариусу оказывается пропущен.

Комментирует нотариус:

Пример. Решение Волжского районного суда г. Саратова от 25.03.2015 № 2–2096/2015. Дело № 2–2096/2015 ~ М-726/2015.

Сын умершего 26.12.2013 г. гражданина Ш. является единственным наследником первой очереди и проживал с отцом в одной квартире на день его смерти. В июле 2014 года, разбирая вещи отца, сын обнаружил сберегательную книжку с его вкладом в ОАО «Сбербанк России», о которой не знал. Обратившись к нотариусу в сентябре 2014 года за свидетельством на наследство, он получил отказ в связи с пропуском срока его принятия.

Решением суда от 25.03.2015 был удовлетворен иск наследника о признании его фактически принявшим наследство. Основания: проживание на жилплощади умершего, распоряжение его вещами, оплата коммунальных услуг. Отметим, то если бы наследник обратился с иском о восстановлении пропущенного срока принятия наследства, решение суда было бы отрицательным. Незнание полного состава наследственного имущества не является уважительной причиной пропуска.

Комментарий. Если наследник по закону принял любое имущество (при отсутствии завещательного распоряжения), то он принял все наследство, даже вклад в банке, о существовании которого он не подозревал. При обнаружении этих средств он может в любое время обратиться к нотариусу и получить свидетельство о праве на них, на основании которого банк выдаст деньги.

Выплата части вклада пережившему супругу

Согласно Семейному Кодексу открытый в период брака депозит является общей совместной собственностью супругов, вне зависимости от того, на чье имя он открыт. После смерти одного из них, вдова (вдовец) имеет право получить половину совместно нажитой в браке собственности.

Банк выплачивает деньги пережившему супругу при представлении нотариального свидетельства о праве или судебного решения. Супружеская доля выплачивается даже в том случае, когда в отношении вклада совершено завещательное распоряжение на имя другого лица, поскольку гражданин вправе завещать только принадлежащее ему лично имущество. Оставшаяся часть средств переходит к наследникам.

Завещание вклада несовершеннолетнему лицу

Если денежные средства на счету умершего получает несовершеннолетний наследник, на его имя открывается счет, куда переводятся завещанные или полученные при наследовании по закону деньги. Распоряжаться ими вправе родители (другие законные представители) с разрешения органов опеки.

Если наследодатель оставил в банке завещательное распоряжение под условием, наследник сможет распоряжаться денежными средствами при его выполнении. Например, по достижении определенного возраста. Также снятие денег со счета может быть ограничено указанной суммой и периодичностью. В этом случае банк выступает в роли исполнителя завещания и действует в соответствии с распоряжением.

Особенности завещательного распоряжения

Если завещание, удостоверенное нотариусом, позволяет распорядиться любым имуществом, то завещательное распоряжение в банке может быть составлено только в отношении денежных вкладов (одного или нескольких). Нельзя таким путем распорядиться банковской ячейкой или сейфом, поскольку находящиеся в них ценности размещаются на основании договора хранения. Завещательное распоряжение можно написать только в отношении уже открытого счета.

Требование банка предоставить для получения денежных средств наследником нотариальное свидетельство о праве законно только в отношении завещательных распоряжений, написанных после 2002 года, а также составленных ранее, если депозит был открыт не в Сбербанке, а в другой кредитной организации.

Распоряжения, написанные до 1 марта 2002 года

Часть 3 ГК РФ, регулирующая правила наследования, вступила в силу в марте 2002 года и установила единый порядок наследования имущества, независимо от его вида: недвижимость, денежные средства на счетах, имущественные права. До этого момента для наследования банковских вкладов действовал другой правовой порядок:

он мог быть получен наследником по завещательному распоряжению в любое время (не нужно было ждать полгода);

для получения денег не требовалось предъявлять свидетельство о праве на наследование вклада;

обязательная доля рассчитывалась без учета денежных средств, завещанных конкретному наследнику;

вклад не входил в общий состав наследства и не учитывался при погашении долгов наследодателя.

Таким образом, если наследодатель составил распоряжение в банке до 01.30.2002 года, наследство в виде вклада, как по специальному завещанию, можно получить без свидетельства о праве. При этом не имеет значения дата смерти наследодателя.

Нюансы получения в наследство вклада по завещанию

При получении любого наследства всегда целесообразно обратиться к нотариусу и своевременно подать заявление о его принятии. Получить свидетельство на него можно и позже, в любое время. Это исключает риск потерять право на денежные вклады, о которые наследники могли не знать, по причине пропуска срока обращения.

Нужно подать просьбу нотариусу о поиске сберегательных счетов в банках, где предположительно умерший гражданин мог хранить свои средства.

Постановление нотариуса о своевременной блокировке обнаруженных счетов в связи со смертью наследодателя поможет сохранить денежные средства, поскольку бывают случаи, когда они снимаются по карте уже после смерти гражданина лицами, имеющими к ней доступ. В этом случае банк не обязан возмещать убытки наследникам.

На практике нередки случаи пропуска срока обращения за вкладом в связи с тем, что наследники не предполагают его существования. Поэтому рекомендуется всегда оформлять наследственные права в нотариальной конторе, чтобы впоследствии не пришлось восстанавливать их в судебном порядке. Положительное решение суда по этому вопросу можно получить только доказав уважительные причины пропуска срока обращения, что сделать достаточно сложно.

Вам может быть интересно:

- Факт принятия наследства

- Наследование опекунами

- Договор наследования

- Договор доверительного управления

- Завещать или подарить?

- Порядок вступления в наследство по закону

Будние дни:

с 10:00 до 21:00

Выходные дни:

с 10:00 до 20:00

Как правильно вступить в наследство на банковский вклад

Оформление завещания — стандартная процедура. Но в зависимости от того, что наследуется, в составлении юридических документов могут быть нюансы. Например, если речь идет о банковских счетах или вкладах наследодателя, то банк может ограничить операции по депозиту, пока деньги не станут собственностью полноправных наследников. Как узнать, были ли у умершего родственника депозиты и счета в банке, и как правильно, а главное, вовремя вступить в такое наследство?

Наследники могут не знать об имуществе, доставшемся им после смерти родственника. Например, если документов о наличии вкладов не осталось, то единственный способ выяснить, какие финансовые активы были у наследодателя, — обратиться к нотариусу, который ведет наследственное дело. Именно он занимается сбором информации об оставленном имуществе, в том числе от банков, и поможет прояснить, какие счета и вклады оставил после себя наследодатель.

Банковские вклады и счета могут наследоваться по нескольким основаниям:

– По завещанию, которое человек может составить на того, кого сочтет нужным, — родственника, друга или даже на благотворительный фонд — и заверить такой документ у нотариуса. Однако стоит помнить, что по закону существует право на обязательную долю в наследстве у определенной категории людей независимо от наличия завещания и его содержания. Таким правом обладают нетрудоспособные родственники или несовершеннолетние дети, престарелые родители или нетрудоспособные граждане, которые находились на иждивении наследодателя;

– По завещательному распоряжению, которое имеет такую же юридическую силу, как и завещание, но вот касается такое распоряжение определенного банковского вклада или всех вкладов и счетов в одном банке. Завещательное распоряжение можно составить в отделении банка без обращения к нотариусу и в нем указать доли наследников. Один экземпляр документа выдается на руки клиенту, другой — хранится в банке. Если вкладчик оформил два документа — и завещание, и завещательное распоряжение, — а условия в них противоречат друг другу, то законную силу будет иметь тот документ, который был оформлен последним;

– Если наследодатель не оставил никаких указаний в отношении своего имущества ни в завещании, ни в завещательном распоряжении, то имущество наследуется по закону — в порядке очереди по степени родства. Первая очередь — родители, дети, супруг или супруга, вторая очередь — сестры и братья, бабушки и дедушки. Всего законодательство предусматривает наличие наследников до восьмой очереди. На половину суммы вклада может претендовать один из супругов, если они не заключали брачный договор. В таком случае вклады и счета, как и любое другое имущество, приобретенное в браке, является совместно нажитым. Оставшаяся половина будет разделена между другими наследниками. Однако независимо от степени родства банковские вклады будут также разделены с теми, кто имеет право на обязательную долю, — нетрудоспособные родственники, престарелые родители, несовершеннолетние дети.

Кредит в наследство

Если вы принимаете наследство, помните, что вам как наследнику также придется выплачивать и возможные долги, например непогашенные кредиты человека, оставившего вам состояние. Поэтому при вступлении в наследство не лишним будет также узнать и кредитную историю наследодателя. Наследство всегда принимается полностью: нельзя получить деньги с вклада и при этом отказаться от возможных кредитных обязательств. Бывает так, что задолженность по различным кредитам может превышать стоимость всех активов, которые принадлежали наследодателю. Однако размер «наследуемой» задолженности не может быть больше наследуемого имущества.

Например, если человек получает в наследство вклад на 300 тыс. рублей и кредит на 1 млн рублей, то он будет ответственным по кредиту только в пределах 300 тыс. рублей. Не готовы выплачивать даже такую сумму? Тогда в наследство можно не вступать и не расплачиваться по чужим долгам. В этом случае банк не вправе потребовать выплаты задолженности.

Когда и как вступать в наследство

Вступить в наследство нужно в течение шести месяцев, именно такой срок установлен законом. Если по каким-то причинам наследник пропустил этот срок, придется договариваться с другими наследниками и, возможно, восстанавливать свои права в суде. В последнем случае потребуется мотивировать причины, по которым был пропущен срок принятия наследства. Например, наследника вовремя не проинформировали об открытии наследственного дела.

Для вступления в наследство необходимо подготовить пакет документов: паспорт, свидетельство о смерти близкого, завещание (если составлялось) или документ, подтверждающий родство, документ о регистрации смерти, документы по наследуемому имуществу (договоры вклада, документы на недвижимость и т. д.) и с ним обратиться к нотариусу. Через полгода после потери близкого наследник получает свидетельство о праве на наследство и с ним обращается в банк для получения завещанных денежных средств.

Получить деньги со счета или вклада можно и до вступления в наследство, но только если они нужны для оплаты понесенных расходов на лечение близкого или организации похорон. В этом случае в банк запросит постановление нотариуса о возмещении расходов. Сумма таких расходов с вклада или счета не может превышать 100 тыс. рублей.

Имущество наследодателя часто становится яблоком раздора среди претендующих на него родственников. Поэтому процедура вступления в наследство на вклад, особенно при наличии нескольких наследников, пройдет гораздо быстрее, если наследник сразу обратится за помощью к нотариусу и прояснит все нюансы по своим правам и доле наследства. Нотариус подготовит необходимые для оформления в наследство банковского депозита пакет документов и при необходимости проведет соответствующие переговоры с другими наследниками.

Мнение автора может не совпадать с мнением редакции

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Как воспользоваться деньгами умершего родственника до вступления в наследство?

Почти каждый из нас имеет финансовые активы: карты, счета, вклады. У некоторых — банковские ячейки, ПИФы, акции, облигации и прочие ценные бумаги. Что с ними происходит после смерти владельца? Логично, что всё имущество, включая деньги, переходят родственникам. Но просто так пойти и снять средства со счёта нельзя — есть закреплённые в законе процедуры принятия наследства. А если вам известно не о всех активах? Тогда придётся озадачиться ещё и поиском. Рассказываем о тонкостях наследования денег.

Кто имеет право получить финансы умершего?

- Завещание. Если человек заранее определился с тем, кому достанутся деньги, он составляет и заверяет у нотариуса завещание.

- Договор с финансовой организацией. Составляя договор НПФ или оформляя страховой полис, человек вправе определить наследников, которые получат выплаты.

- Завещательное распоряжение. Составляется к вкладу или счёту. Владелец денег прописывает в договоре, кто получает доступ к финансам. Но оно касается не всех активов, а только конкретного финансового продукта.

Если между документами есть противоречие, то действует тот, что оформлен позже. Например, дедушка написал завещательное распоряжение на внучку, а позже завещание — на внука. Вклад получит внук, потому что завещание оформлено позже.

Не стоит забывать и об обязательных наследниках, которые получат свою долю вне зависимости от воли умршего, изложенной в завещании. К обязательным наследникам относятся: нетрудоспособные родители наследодателя, нетрудоспособный супруг, несовершеннолетние и нетрудоспособные дети, и лица на иждивении.

Срок завещания решает. Фото: yandex.ru

Если умерший не оставил никаких указаний, то вступают в силу правила, прописанные в законе. Деньги делятся по очереди наследования. Первая — родители и дети, супруг и супруга. Вторая — сёстры и братья, бабушки и дедушки. Всего таких очередей семь.

Чем владел умерший?

Информация о счетах и вкладах — банковская тайна. Самостоятельно ходить из банка в банк с просьбой проверить наличие денег бесполезно. Информацию не предоставят даже ближайшему родственнику.

Повезло, если родственник скрупулёзно собирал все договоры и выписки. По ним можно составить впечатление об объёме наследуемых средств.

Если же никакой информации нет, то придётся обращаться к нотариусу, который ведёт наследственное дело. Он разошлёт официальные запросы в банки и другие финансовые организации, где теоретически могут находиться деньги наследодателя.

Собрать все ответы — дело не быстрое, но с 20 июля 2022 года у нотариусов появился новый электронный сервис по информационного взаимодействия с кредитными организациями.

- текущие счета

- металлические счета

- номинальные счета, в которых наследодатель является бенефециаром

- договоры аренды сейфовых ячеек

- сберегательные сертификаты

В наследственную массу включаются не только деньги, но и долговые обязательства. После того, как ответы из банков будут получены, наследники могут отказаться от наследства, потому что им придётся отвечать перед банком по кредитным обязательствам умершего.

Если родственники уверены, что умерший вкладывал деньги в ценные бумаги, то можно попросить нотариуса разослать запросы в депозитарии и регистраторы.

Получение вклада

Доступ к деньгам открывается только после того, как нотариус выдаст свидетельство о праве на наследство.

Банк выдаёт деньги на основании этого документа. Дополнительно может понадобиться свидетельство о смерти, завещание, документы, подтверждающие родство и т. д.

Не обязательно торопиться со снятием вклада. Можно подождать, пока окончится срок действия договора, чтобы не потерять начисленные проценты.

Получение вклада до принятия наследства

Без свидетельства о праве собственности банк может выдать деньги со счёта умершего только на организацию похорон — не более 100 000 рублей. Для этого понадобится постановление нотариуса.

Получение вклада по доверенности

Многие пенсионеры копят «заупокойные» деньги, желая, чтобы им организовали пышные проводы. При этом они выписывают доверенность на одного из родственников.

Пока получить деньги с вклада умершего по доверенности можно. Но правительство рассматривает вопрос мгновенного обмена данными между банками и электронной системой ЗАГС, чтобы информация о смерти была видна финансовой организации и деньги родственникам не выдавались.

В противном случае между родственниками могут возникнуть судебные разбирательства, ведь по общим правилам деньги с вклада включаются в наследственную массу.

Наследство, хранящееся в банковской ячейке

Процедура стандартная — нотариус выдаёт свидетельство, а родственники идут с ним в банк получать имущество из ячейки.

С банковскими ячейками есть сложности. Фото: dirclab.ru

Но надо учитывать особенность составления договора с банком. Там может быть пункт, который обязывает доказывать принадлежность имущества арендатору.

Таким образом банк страхует себя. Например, ваш папа хранил в ячейке колье, принадлежащее любовнице. Поскольку банковские документы оформлены на него, колье попало в наследственную массу. Но настоящая владелица — другая женщина. Если она докажет в суде, что колье её, то банк, выдавший имущество наследникам, должен будет компенсировать стоимость драгоценностей.

Не можете доказать, что содержимое ячейки на самом деле принадлежало родственнику, — имущество останется в банке на бессрочное хранение.

Итак, после смерти родственника, надо обратиться к нотариусу, чтобы открыть наследственное дело, затем — разыскать финансовые активы и долги. Принять решение о вступлении в наследство. После получения свидетельства обращаться в финансовые организации за деньгами.

Что делать, чтобы получить доступ к финансам умершего супруга?

Задумался, что вообще должна делать семья, если один из кормильцев умер. В моем окружении кормилец обычно мужчина, поэтому ставлю вопрос именно так. Если он ушел из жизни не в пожилом возрасте, а в расцвете, так сказать, сил, то это, скорее всего, произошло неожиданно.

Итак, представим. Обычная семья: муж, жена, 2—3 ребенка. Муж, приносящий больше половины дохода семьи, уходит из жизни. Есть накопления, например, деньги лежат на карте мужа, на вкладе, и еще какие-то средства вложены в акции или облигации через брокера. Еще есть страхование жизни и имущества: квартиры и машины. Все оформлено на мужа.

Что делать жене, чтобы на законных основаниях получить доступ к этим финансам и обязательствам после внезапной смерти супруга?

Будет ли законно расплатиться еще действующей картой мужа в магазине? А дополнительной картой, выпущенной на имя жены? Как жене узнать, что у супруга есть страховка? Допустим, он упоминал о ее наличии, но в подробностях не рассказывал.

Средствами на вкладах и картах покойного нельзя будет воспользоваться до вступления в наследство. А в общении со страховыми компаниями придется проявить инициативу.

Вот инструкция для тех, кто хочет заранее позаботиться о членах своей семьи.

Что делать с депозитами и банковскими картами

В случае смерти владельца счета все его средства по закону включаются в состав наследства. Члены его семьи не имеют права тратить или снимать деньги. Даже если к карте покойного мужа была выпущена дополнительная карта на имя жены или ребенка, пользоваться этой картой нельзя.

Члены семьи могут не знать о ваших финансовых делах. Поэтому сохраняйте документы обо всех имеющихся у вас вкладах и счетах. Вашим близким будет гораздо легче разобраться, в какие банки обращаться. Миллионы рублей остаются невостребованными по той причине, что родственники покойных не нашли нужных документов.

Ранее мы уже писали, что происходит со счетами после смерти владельца. Напомним основные моменты. Есть два варианта наследования: по закону и по завещанию. Наследование по закону происходит, если завещание не составлялось. В этом случае имущество и деньги получат родственники согласно очередям наследования. Если таковых не найдется, то все достанется государству.

Лучше составить завещание и указать, как нужно распределить его имущество. Если вы не хотите этого делать, то напишите хотя бы завещательные распоряжения в банках, где находятся ваши счета. Копии этих распоряжений тоже сохраните.

О том, как составить завещание, мы уже писали отдельную статью.

Деньги на всех счетах умершего человека подлежат наследованию. По общему правилу наследники смогут получить их через 6 месяцев после открытия наследственного дела.

Можно получить часть средств со счетов умершего до окончания этого срока, но только для компенсации расходов на оплату предсмертного лечения, похорон и охрану наследства. Максимальная сумма — не более 100 тысяч рублей.

Для оформления выплаты нужно обратиться к нотариусу с документами, которые подтверждают расходы. А после этого с постановлением нотариуса — в банк, в котором находятся счета покойного.

Что делать со страхованием жизни

Страховые компании не отслеживают, живы их клиенты или нет. Максимум, что они делают, — периодически звонят, чтобы предложить дополнительные услуги или уточнить контактные данные. И даже если страховая компания узнает о смерти клиента, автоматически ничего не выплатят. Нужно будет представить стандартный пакет документов: паспорта выгодоприобретателей, свидетельство о смерти, часто просят еще принести медицинские справки или заключения.

Если у вас оформлено страхование жизни, скажите об этом членам семьи и покажите, где лежат документы. На документах можно выделить контактные телефоны колцентра страховщика или вложить визитку вашего страхового агента. Скажите родственникам, что в случае чего они должны будут позвонить по указанному номеру, сообщить о вашей смерти и выполнить инструкции, которые им дадут.

Вы уже заплатили за этот полис. Будет странно, если родственники не получат деньги просто потому, что вы ничего не сказали им про страховку.

Рекомендую всегда прописывать ФИО выгодоприобретателей сразу при оформлении страхового полиса. Эти люди получат выплату в случае вашего ухода из жизни. Если вы указали ФИО и контакты этих людей, они получат выплату в среднем через 2—4 недели после передачи документов. Если выгодоприобретателей вы не указали, то деньги выплатят наследникам через 6 месяцев.

Если у вас уже оформлен полис и в нем не прописаны выгодоприобретатели или вы решили их изменить — обратитесь в страховую компанию. По вашему заявлению список выгодоприобретателей пополнят или изменят.

Что делать с ОСАГО, каско и страхованием имущества

Пользоваться автомобилем умершего собственника нельзя вплоть до принятия наследства.

Если оформлены ОСАГО и каско, то близким будет нужно связаться со страховщиками и сообщить о смерти клиента. А вот дальнейшие действия будут отличаться.

ОСАГО — действие договора прекращается , так как нельзя страховать ответственность умершего человека:

- Если покойный выступал страхователем — то есть именно с ним заключили договор, — то после вступления в наследство договор ОСАГО можно будет расторгнуть и вернуть часть уплаченной страховой премии за неиспользованный период.

- Если покойный был только собственником автомобиля — но не страхователем, — то можно не дожидаться вступления в наследство, расторгнуть договор сразу и опять же получить возврат части оплаты за страховку.

Каско, страхование имущества — действие договоров продолжается , так как сохранился объект страхования:

- Если покойный выступал страхователем, то после вступления в наследство договор можно будет расторгнуть и вернуть часть страховой премии.

- Если покойный был только собственником автомобиля или квартиры, то после вступления в наследство можно будет или расторгнуть договор, или переоформить на нового владельца собственности.

Что делать с кредитами и долгами

Сообщайте членам семьи о наличии кредитов, особенно крупных. Близким придется оперативно оповещать банки-кредиторы о смерти заемщика. Благодаря этому банки могут приостановить начисление процентов и пеней за просрочку.

Сохраняйте договоры, графики, документы об оплате кредитов. Если сумма долгов будет больше, чем стоимость остального имущества, вашим близким будет проще отказаться от наследства. Но для этого им нужно понимать масштаб обязательств.

Если у вас к каким-то кредитам оформлено страхование жизни — выделите эти пункты в документах. И сообщите о наличии такой страховки членам семьи по аналогии с обычными страховками. Для них это будет означать, что в случае вашей смерти кредит может погасить страховая компания.

Ведите учет ваших долгов перед третьими лицами. Супруге стоит знать, что вы заняли у соседа 50 тысяч рублей, иначе потом сосед может попросить вернуть 100 тысяч. Составляйте расписки и делайте их копии.

Учитывайте и долги третьих лиц перед вами. Супруга сама решит, простить ли ей 5 тысяч рублей, которые вы одолжили коллеге, или напомнить о них.

Что делать с другими финансовыми продуктами

Если у вас есть брокерские счета, ИИС, доверительное управление, договор с НПФ, обезличенные металлические счета — сохраните вообще все документы о них. Выделите на них названия компаний и контактные телефоны, чтобы близким было проще разобраться.

Сообщите кому-то из близких о наличии у вас таких финансовых продуктов. Тогда они смогут получить средства с этих счетов после вступления в наследство. А вот логины и пароли от личных кабинетов к таким продуктам передавать не стоит все по той же причине: с момента смерти владельца все средства входят в состав наследства, и пытаться завладеть ими досрочно — незаконно.

И главное

Выполнение перечисленных подготовительных действий может оказаться тяжелым с моральной точки зрения. Еще труднее обговорить с близкими порядок действий при возникновении таких ситуаций. Поэтому большинство людей этого просто не делает: это проще всего.

Будьте тверже и сильнее большинства. Оцените, от каких трудностей вы убережете своих близких, если используете хотя бы часть рекомендаций.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.