Коды тарифа плательщика 20 и 21 в РСВ в 2022 году

Код тарифа 20 плательщика в 2022 году ставят малые предприятия при сдаче отчетности по взносам. Что означает код 21?. О том, когда какой код используют и как корректно разнести исходные данные по этим кодам в ЕРСВ, вы узнаете из нашей статьи.

Порядок, в соответствии с которым отчитываются по взносам в 2022 году

К концу 2022 года все коронавирусные поблажки для бизнеса закончились, поэтому отчитываться по взносам путем подачи ЕРСВ в 2022 году надо будет в обычные сроки — до 30 числа месяца следующего за отчетным периодом.

Напоминаем, что с 2022 года отчитываться в бумажном виде могут только малочисленные организации: порог для бумажной отчетности был понижен до 10 человек. Если в организации численность работников более 10, то расчет по взносам сдается только электронно.

Куда сдают ЕРСВ в 2022 году, мы напоминали в статье

Начиная с очетности за 2022 год, введен новый бланк расчета по страховым взносам приказом ФНС от 15.10.2022 № ЕД-7-11/751.

В 2022 году были введены новшества в расчете и уплате взносов в связи с коронавирусной инфекцией. Это отразилось и на порядке внесения данных в расчет по взносам.

Для начала напомним, что именно изменилось в отношении взносов в 2022 году и какие новшества сохранились в 2022 году.

О предельной базе для взносов в 2022 году мы писали в статье.

Новшества законодательства в части взносов

В целях преодоления кризиса, возникшего в результате распространения коронавирусной инфекции, правительство ввело меры поддержки в части страховых взносов с выплат физлицам. Какие меры сохранились на 2022 год:

Кто относится к субъектам малого и среднего предпринимательства, мы разбирались здесь

Для отражения в ЕРСВ этих нововведений были придуманы новые коды для идентификации того, относится ли налогоплательщик к льготной категории, и если относится, то к какой именно. Введены с 2022 года коды тарифа плательщика в РСВ 20 и 21.

Разъяснения по применению новых кодов приведены в письме ФНС России от 07.04.2022 № БС-4-11/5850 и письме ФНС России от 09.06.2022 № БС-4-11/9528.

Код тарифа 20 применяют налогоплательщики, исчисляющие взносы по двум ставкам: обычной и пониженной. Код тарифа 20 для страховых взносов используется чаще всего, так как он относится ко всему малому предпринимательству.

Код тарифа 21 применялся налогоплательщиками, освобожденными от уплаты взносов во втором квартале 2022 года. Соотвественно в 2022 году такой код уже не применяется. В расчет за 2022 год он еще входил.

При этом код тарифа 01 никуда не делся. Коды тарифа 01 и 20 в РСВ применяются вместе, так как код тарифа плательщика 20 без кода 01 существовать не может.

Далее рассмотрим, как следует заполнить расчет по взносам с применением в РСВ кода тарифа 20.

Как проверить расчет по взносам на ошибки, мы писали здесь

Включение в расчет приложений с разными кодами тарифов

Введение описанной градации увеличило объем расчета в несколько раз, так как, если хозсубъект имеет право на льготу, он должен заполнить приложения 1 и 2 по каждому коду.

Обобщим информацию на схеме:

Разберем на примере внесение данных в РСВ с кодом тарифа 20. Малые и средние предприятия используют в расчете по страховым взносам в 2022 году коды тарифа 20 и 01.

ООО «Круг» входит в реестр МСП. По итогам 1 квартала в ЕРСВ бухгалтер внесет и заполнит каждое приложение 1 и 2 к разделу 1 в двух экземплярах:

В отношении Кислова И.А. будут использованы два кода – 01 и 20. Выплаты в пользу Фомина А.В. попадут только в приложения с кодом 01.

Новый код 20 используется в ЕРСВ для обозначения страхователей, которые применяют льготные ставки взносов для малых и средних предприятий, применяющих пониженные тарифы.

Коды тарифов плательщиков страховых взносов

Как работаем и отдыхаем в 2022 году ?

Коды тарифов плательщиков страховых взносов в 2022 году, как и в предыдущие годы, можно получить, обратившись к приложению №5 Приказа № ММВ-7-11/551 ФНС РФ от 10.10.2016 года. Правила применений рассматриваемых в данной статье кодов тарифов в целом регламентируются пунктами 5.4, 10.1 Порядка заполнения форм КНД.

Коды тарифов с величинами страховых взносов

- 22% — взносы в ПФР (в пределах базы) и 10% — сверх базы

- 2,9% — взносы в ФСС (для лиц без гражданства и временно пребывающих иностранцев — 1,8%)

- 5,1% — взносы в ФФОМС

- 8% — взносы в ПФР

- 2% — взносы в ФСС

- 4% — взносы в ФФОМС

- 0% — никакие взносы не платят

- 20% — только взносы в ПФР

- 14% — только взносы в ПФР (в течение 10 лет со дня получения статуса)

- 6% — взносы в ПФР (в течение 10 лет со дня получения статуса)

- 1,5% — взносы в ФСС (в течение 10 лет со дня получения статуса)

- 0,1% — взносы в ФФОМС (в течение 10 лет со дня получения статуса)

- 8% — взносы в ПФР

- 4% — взносы в ФСС

- 2% — взносы в ФФОМС

- 15%

- 0%

С 1 января 2022 года не применяются коды 02, 03, 04, 05, 08, 09, 12. Вместо них теперь нужно указать код 01.

Коротко о кодах

Рассматриваемые в данной статье коды тарифов плательщиков страховых взносов являются составной частью отчетности работодателей по уплате страховых взносов.

Форма отчетности (КНД 1151111) утверждена приказом № ММВ-7-11/470@ ФНС РФ от 18 сентября 2018 года и содержится в приложениях 1, 2 первого раздела.

Сами коды тарифов по страховым взносам, действующие в 2022 году, представлены в Приложении № 5 к Порядку применений формы КНД 115111.

В соответствии с Приложением №5, о котором мы упомянули выше, в отношении плательщиков взносов по обычному тарифу применяется код 01.

Что касается остальных кодов, то их применимость определяется видом льгот или преференций, установленных для того или иного плательщика.

Где указываются коды

Их необходимо указать при заполнении расчета по взносам (РСВ), а именно в:

- приложении 1 к разделу 1, графа 001;

- приложении 2 к разделу 1, графа 001.

Особенности в связи с пандемией 2022 года

В связи с ситуацией, сложившейся в Российской Федерации на фоне объявленной пандемии коронавируса, в том числе и сфере, относящейся к налогообложению, Федеральная налоговая служба РФ ввела два новых кода — 20 и 21.

Целью введения новых кодов были названы принимаемые государством меры по защите малого и среднего бизнеса, по которому пандемия коронавируса нанесла серьезный удар.

Так, начиная с 1 апреля 2022 года субъектам малого и среднего бизнеса, а также социально-ориентированным организациям типа non-profit (НКО) была предоставлена возможность использовать пониженные ставки страховых взносов из расчета 15% к заработной плате, размер которой превышает установленный законом МРОТ.

Кроме того, некоторые субъекты малого и среднего бизнеса, а также некоторые религиозные организации получили право на применение нулевых ставок по страховым взносам за период времени с апреля по июнь.

Для правильного заполнения РВС с учетом вышеуказанных мер по поддержке малого и среднего бизнеса, ФНС ввела два новых кода, а именно:

- код 20 — для взносов по зарплатам свыше МРОТ;

- код 21 — для нулевых ставок.

Обязательность применения новых кодов на настоящее время не предусмотрена, то есть коды относятся к категории рекомендованных.

При заполнении РСВ с применением новых кодов следует учитывать, что коды 20 и 21 применяются с апреля 2022 года.

Следовательно, поскольку за период январь-март взносы начислялись в обычном порядке, то одновременно с приложениями 1 и 2 с примененными кодами 20, 21 потребуется подать также и приложения 1 и 2 за январь-март с кодом 01.

Код тарифа плательщика страховых взносов в 2022 году

Код тарифа плательщика страховых взносов 2022 года — это показатель, обязательно фиксируемый в страховой отчетности. Далее расскажем, какие именно сейчас предусмотрены коды тарифов, подскажем, где их найти и как правильно отразить в расчете по взносам.

Для чего нужны коды тарифов плательщиков взносов

Коды, о которых идет речь, фиксируются в форме отчетности работодателей об уплате страховых взносов — КНД 1151111, утвержденной приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@. За 2022 год ЕРСВ сдавайте на бланке в редакции приказа от 15.10.2022 № ЕД-7-11/751@. В ней коды тарифов фиксируются в приложениях 1 и 2 к разделу 1 в графе «Код тарифа 001».

В обоих случаях коды берутся из приложения 5 к Порядку заполнения указанной формы, утвержденному приказом № ММВ-7-11/470@. Применяются данные коды в соответствии с пп. 5.4 и 10.1 Порядка заполнения формы КНД 1151111.

Скачать форму КНД 1151111 вы можете в этой статье.

Коды, указанные в приложении 5 к Порядку применения формы КНД 1151111, представлены в таблице ниже.

Какие тарифы по страховым взносам действуют в 2022 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ могут использоваться следующие коды тарифов:

Плательщики страховых взносов, применяющие основной тариф страховых взносов

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального)

Плательщики страховых взносов — благотворительные организации, применяющие УСН

Плательщики страховых взносов — резиденты «Сколково»

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе

Плательщики страховых взносов, получившие статус резидента ТОР

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток

Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области

Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции

Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации”

Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2022 года.

Как видим, в 2022 году все плательщики взносов по обычным тарифам используют код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

Коды тарифа плательщика 20 и 21 в РСВ 2022

Новые тарифы страховых взносов в 2022 году были введены в качестве мер поддержки малого и среднего бизнеса и некоторых других страхователей с связи с эпидемией коронавируса.

С 01.04.2022 субъекты МСП получили право на использование пониженных ставок страховых взносов в размере 15% к зарплате свыше МРОТ (в 2022 году – 12 792 руб.). О том, как применяется этот тариф, мы рассказывали здесь.

Поэтому в 2022 году основные тарифы, указываемые в ЕРСВ – код 01 для общих тарифов и 20 – для пониженных.

Чтобы указанные плательщики могли правильно заполнить отчетность, ФНС ввела в РСВ код тарифа 20 — для взносов по ставке 15% и код тарифа 21 — для взносов по нулевым ставкам.

При заполнении раздела 3 единого расчета по страхвзносам для отражения льготы коды категорий застрахованных лиц выберите из следующих:

- МС – все физлица, с чьих выплат в части, превышающей МРОТ, вы исчисляете страховые взносы по таким тарифам (кроме тех, для кого предусмотрен специальный код “ВЖМС” или “ВПМС”);

- ВЖМС – иностранцы (лица без гражданства), временно проживающие в РФ, а также временно пребывающие в РФ лица, которым предоставлено временное убежище, с чьих выплат, превышающих МРОТ, исчисляются страховые взносы;

- ВПМС – временно пребывающие в РФ иностранцы и лица без гражданства (кроме высококвалифицированных специалистов), с чьих выплат, превышающих МРОТ, исчисляются страховые взносы.

Пример от КонсультантПлюс:

Организация “Альфа” уплачивает страховые взносы по общим тарифам. Размер выплат в пользу директора организации, облагаемых страховыми взносами на ОПС, ОМС и на случай ВНиМ, в январе – 200 тыс.руб. Получите пробный демо-доступ к системе К+ и бесплатно переходите к расчетному примеру.

Итоги

Коды тарифов плательщика фиксируются в специальной форме отчетности по страховым платежам КНД 115111. Их перечень установлен в приложении № 5 к Порядку заполнения данной формы и дополнен ФНС в связи с эпидемией коронавируса.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Коды в новой форме РСВ – Расчете по страховым взносам

Начиная с 1 квартала 2022 г., работодатели-страхователи заполняют новую форму «Расчета по страховым взносам». Утверждена она приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Часть информации указывается в бланке в зашифрованном сокращенном виде, когда в отведенном поле проставляется нужное числовое значение (код). Расшифруем коды для РСВ 2022.

Значения для титульного листа РСВ

Большинство кодов приведено в соответствующих приложениях к Порядку заполнения формы, утв. Приказом № ММВ-7-11/470@ (далее – Порядок). На титульном листе отчета зашифрованных полей больше всего. ИНН и КПП плательщика указываются на каждом листе бланка, листы нумеруются по порядку.

Рассмотрим коды, которые заполняет страхователь.

Номер корректировки

Поле показывает число корректирующих отчетов, поданных страхователем.

В первичном отчете в ячейках для номера корректировки ставится «0–» (п. 3.5 Порядка). При заполнении за этот же период второго и следующих вариантов, уточняющих первый расчет, ставится номер по порядку: «1–», «2–» и т.д.

Коды периодов для РСВ 2022

Обязательным показателем в РСВ является расчетный период. Код зависит:

от периода времени, за который составлен отчет;

от того, кто предоставляет форму.

Для удобства отразим возможные значения (утв. в Приложении 3 к Порядку) в таблице ниже.

Таблица 1. Значение расчетного периода

Период, за который заполнен расчет

При снятии с учета ИП, главы КФХ

При ликвидации (реорганизации) компании

Для всех прочих страхователей

Ошибка в РСВ по коду периода может привести к блокировке счетов плательщика. Такая ситуация может возникнуть, если налоговики в связи с неверно указанным кодом посчитают, что за отчетный период расчет компания не направила.

Код года в РСВ

В отчете требуется указать год, за который подаются сведения. Так как форма начинает действовать с отчета за 1 квартал 2022 г., то первое значение, отражаемое в специальном поле – «2020». В уточненных отчетах ставится год, данные за который исправляются.

Код налогового органа

Каждой ИФНС присвоен свой номер. Найти его можно с помощью сервиса на сайте ФНС – по адресу регистрации плательщика, или обратившись лично в налоговую инспекцию по месту жительства.

Кодировка по месту представления Расчета

Этот показатель введен для того, чтобы сразу распознать вид страхователя, подающего РСВ. Возможные значения кодировки (утв. в Приложении 4 к Порядку) отразим в таблице 2.

Таблица 2. Коды места представления

По месту жительства физического лица (не ИП), иного частнопрактикующего лица

По месту жительства ИП

По месту жительства адвоката

По месту жительства нотариуса

По месту жительства члена (главы) КФХ

По месту нахождения российской организации

По месту учета правопреемника российской организации

По месту нахождения обособленного подразделения российской организации

По месту нахождения юридического лица – (главы) КФХ

По месту нахождения обособленного подразделения иностранной организации в РФ

По месту учета международной организации в РФ

Выбранный вариант дает понять, кто сдает отчет – компания, ИП, КФХ или иное лицо.

Код вида экономической деятельности

Компания заявляет о выбранных видах деятельности в момент регистрации, выбирая значения из классификатора ОКВЭД2. Проверить присвоенные коды можно по выписке из ЕГРЮЛ или ЕГРИП. При желании компания имеет право изменить их. На титульном листе РСВ код ОКВЭД2 указывается по основному направлению ведения деятельности.

Коды при реорганизации/ликвидации

Для компаний, подавших документы о реорганизации или на снятие с учета, отведена специальная строка. Числовое значение в ней отражает форму реорганизации или показывает, что закрылось – обособленное подразделение или сама компания. В РСВ код ликвидации/ реорганизации может принимать значения, приведенные в таблице 3 (из Приложения 2 к Порядку).

Таблица 3. Кодировка формы реорганизации, при ликвидации, лишении полномочий, закрытии

Разделение с одновременным присоединением

Выделение с одновременным присоединением

Лишение полномочий (закрытие) обособленного подразделения

Поле «Лишение полномочий (закрытие) обособленного подразделения» используется при представлении уточненного расчета за подразделение, которое ранее производило начисления по физическим лицам и представляло расчет, но к моменту подачи корректировки уже лишено таких полномочий/закрыто.

Коды для разделов РСВ

В остальных разделах указываемые коды относятся не к общей информации, а связаны с платежами по взносам.

Коды бюджетной классификации страхователь проставляет в соответствии с приказом Минфина от 12.05.2022 N 86н. В 2022 году по взносам применяются те же 20-тизначные коды, что и в 2019 г. Эти же значения компания указывает в поле 104 платежных документов. О КБК на 2022 год мы рассказывали в этой статье.

ОКТМО

ОКТМО присваивается территории. Фактически это привязка к муниципальному образованию – городу, поселку и т.д., где расположена компания. Уточнить ОКТМО своей компании можно в своей ИФНС или при помощи сервиса ФНС.

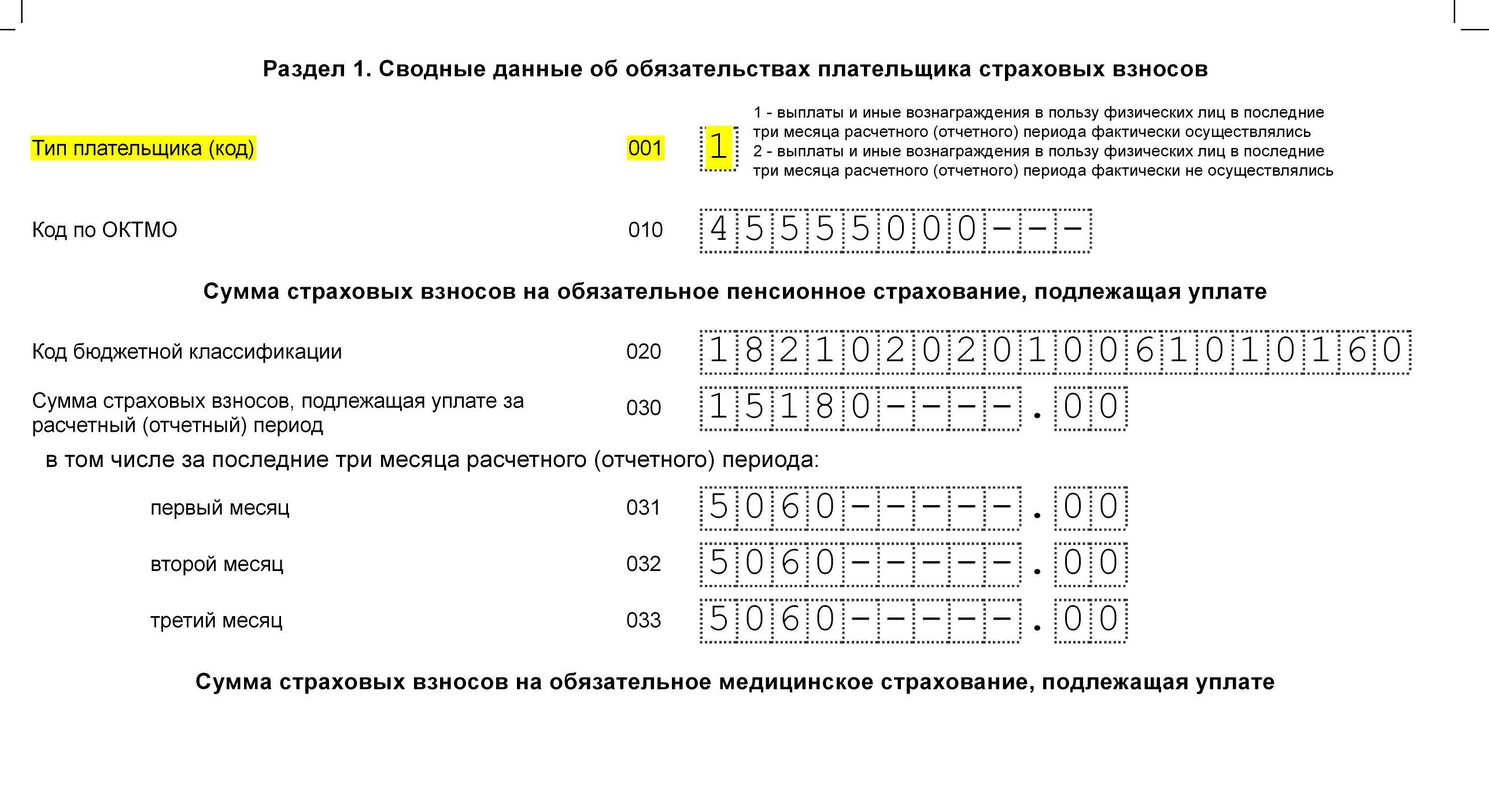

Тип плательщика

Тип плательщика взносов указывается для того, чтобы ИФНС могла разделить отчитывающихся на тех, кто в последние 3 месяца отчетного периода выплачивал средства физлицам (код «1»), и тех, кто не производил расчеты с гражданами (код «2»). Если компания не перечисляла зарплату, не платила по договорам ГПХ, она может представить сокращенный вариант расчета (п. 4.2 Приложения 2 к приказу), состоящий из:

раздела 1 без приложений;

Работодатели, рассчитывавшиеся в течение отчетного периода с сотрудниками, представляют отчетность в полном варианте.

Код тарифа в РСВ

Определенному кругу плательщиков государство предоставило льготы в виде пониженного тарифа взносов (ст. 427 НК РФ). Код плательщика в РСВ показывает, пользуется компания правом на пониженные взносы или нет. Некоторые льготы в 2022 году уже отменены и не действуют, поэтому коды тарифа в РСВ за 2022 г. были пересмотрены.

Все утвержденные значения указаны в таблице 4.

Таблица 4. Код тарифа

Плательщики страховых взносов

Применяющие основной тариф страховых взносов

Осуществляющие деятельность в области информационных технологий

Производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна

НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального)

Благотворительные организации, зарегистрированные в установленном в РФ порядке и применяющие УСН

Участники проекта в соответствии с законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо в соответствии с законом от 29.07.2017 года № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»

Участники свободной экономической зоны в соответствии с законом от 29.11.2014 № 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

Резиденты территории опережающего социально-экономического развития в соответствии с законом от 29.12.2014 № 473-ФЗ

Резиденты свободного порта Владивосток в соответствии с законом от 13.07.2015 № 212-ФЗ

Организации- резиденты Особой экономической зоны в Калининградской области в соответствии с законом от 10.01.2006 № 16-ФЗ

Российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции

Участники специального административного района в соответствии с законом от 03.08.2018 № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Если в расчетном периоде тарифов у плательщика было более одного, то он должен заполнить столько приложений 1 к разделу 1 Расчета, сколько у него применено тарифов (п. 5.4 Порядка).

Ошибка в кодировке может привести к тому, что ИФНС запросит пояснения – компания обязана подтвердить свое право на применение льготных тарифов.

Код тарифа в РСВ 2022 при УСН

«Упрощенцы» исключены из перечня лиц, пользующихся льготами при начислении взносов. Код тарифа при УСН в расчете по страховым взносам они используют такой же, как и остальные организации и ИП, применяющие основной тариф – «01». Страхователи на ЕНВД также исчисляют взносы по общему тарифу, поэтому для них тоже применяется указанная кодировка.

Коды в подразделах 1.3.1, 1.3.2, 1.1 связаны со спецоценкой и условиями труда, признанными вредными или тяжелыми. Значения показателей приведены на самой форме, поэтому в дополнительной расшифровке они не нуждаются.

Код вида документа

Код указывается для идентификации гражданина и применяется для проверки данных по физлицу. Принимаемые значения отражены в таблице 5.

Заполняем РСВ для МСП

Приказом ФНС от 18.09.19 № ММВ-7-11/470@ Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, а также ее формат и порядок заполнения. А в соответствии со ст. 7 Закона от 01.04.2022 № 102-ФЗ, субъекты среднего и малого предпринимательства могут перейти на льготное исчисление и уплату сумм страховых взносов. В связи с нововведениями у организаций и ИП, которые решили применять другую ставку, могут возникать трудности с заполнением отчетности по страховым взносам.

Что изменилось?

Согласно ст. 7 Закона от 01.04.2022 № 102-ФЗ, организации и ИП, которые включены в реестр МСП, могут применять пониженную ставку 15% при начислении и уплате страховых взносов с 1 апреля 2022 г. в отношении сумм выплат работникам, которые превышают сумму МРОТ. В отличии от пониженной ставки 0%, данная ставка является бессрочной и ее можно применять в течение отчетного периода. Право применять данный пониженный тариф не зависит от кода ОКВЭД или вида деятельности, для этого необходимо соблюдать единственное условие: быть в реестре МСП.

Для заполнения РСВ такие плательщики используют новый код тарифа — 20, а также новые коды застрахованных лиц. Этот момент уточнен в Письме ФНС РФ от 07.04.2022 № БС-4-11/5850@.

Как рассчитать?

Организации и ИП, работники которых получают зарплату более 12 130 руб., используют 15% для начисления страховых взносов на сумму выше уровня МРОТ по каждому работнику.

Чтобы начислить взносы, зарплату придется разделить на две части, а взносы считать с базы за каждый месяц, а не нарастающим итогом. На ту часть, которая не превышает или равна МРОТ, необходимо начислить взносы на пенсионное страхование в размере 22% на медицинское — 5,1%, на социальное — 2,9%.

На вторую часть, которая превысила МРОТ, нужно начислить взносы в ПФР в размере 10% и медицинские взносы — 5%. Когда общая сумма выплат в пользу конкретного физлица с начала года превысит предельную базу по взносам, то с превышения начисляйте пенсионные взносы по тарифу 10% независимо от МРОТ.

В базу для расчета взносов по главе 34 НК РФ включают выплаты в пользу физлиц нарастающим итогом с начала отчетного периода.

Как заполнять?

Компании и ИП, которые имеют право на пониженный тариф, заполняют отчет «расчет по страховым взносам» по установленной форме, уточненной приказом ФНС от 18.09.2019 № ММВ-7-11/470. В случае, когда работодатель применяет тариф 15%, необходимо заполнить следующие составляющие РСВ:

- титульный лист;

- раздел 1;

- приложение 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Этот момент указан в п. 2.1 и 2.2 Порядка заполнения, который был утвержден приказом ФНС от 18.09.2019 № ММВ-7-11/470.

Титульный лист налогоплательщик заполняет также, как и ранее. Заполнение приложений раздела 1 отчета РСВ происходит отдельно для выплат в пределах МРОТ и выплат, которые превышают 12 130 руб. В строке 001 для выплат в размере МРОТ нужно указать код тарифа «01», а для выплат, превышающих МРОТ, — код «20».

При заполнении 3 раздела в каждом месяце добавляем по две записи:

- по коду «НР» — для выплат до МРОТ;

- по коду «МС» («ВПМС» или “ВЖМС«)— к сумме, превышающей МРОТ.

А остальные приложения и разделы отчета заполняются в обычном порядке.

В подразделах 1.1, 1.2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01 указываются необлагаемые суммы вместе с выплатами в пределах 12 130 руб. В подразделы с кодом тарифа 20 выписываются только выплаты, превышающие МРОТ, при этом в строках по необлагаемым суммам ставится 0.

Проверим себя

Чтобы проверить верно ли заполнен расчет, рекомендуем использовать новые внутренние соотношения, уточненные ФНС:

- 1.193 — отсутствует приложение 1 раздела 1 СВ со значением 01 в поле 001 при наличии приложения 1 раздела 1 СВ со значением 20 в поле 001;

- 1.194 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС;

- 1.195 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС;

- 1.196 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС;

- 1.197 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = НР < МРОТ при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС;

- 1.198 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = ВЖНР < МРОТ при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС;

- 1.199 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = ВПНР < МРОТ при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС.

Порядок заполнения приложения 1 раздел 1 определяет соотношение 1.193 при применении страхователем пониженного тарифа. Последовательность внесения начислений будет следующей:

- в первом приложение 1 в строке «Код тарифа плательщика» должен быть проставлен код 01. Суммы начислений по заработной плате должны находиться в пределах МРОТ;

- во втором приложении 1 проставляется код 20 и вносятся начисления, превышающие размер МРОТ.

Наиболее важными для налогоплательщиков считаются соотношения группы 1.197-1.199. Кроме того, в список внесены коды для категории физических лиц. Например, МС — физические лица, у которых сверх МРОТ применяются льготные начисления. При наличии такого кода в поле 130 в подразделе 3.2.1 раздела 3 обязательно проставляется код НР.

На примере контрольного соотношения 1.197 проверка начисленных сумм в РСВ будет проводиться следующим образом:

- если в подразделе 3.2.1 присутствует код МС, то база начисления взносов должна быть равна МРОТ. Если налогооблагаемая база меньше 12130 руб., то код МС применять нельзя;

- если база ниже МРОТ и при этом присутствуют начисления по пониженным ставкам, то в таком случае придется корректировать расчет.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

РСВ за 4 квартал 2022: образец заполнения новой формы

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 30 числа месяца, который следует за отчётным периодом. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2022 год установлены следующие сроки предоставления ежеквартальных расчётов:

- за 2022 год до 31 января 2022 года (30-е — выходной)

- за I квартал до 4 мая 2022 года (30-е апреля — выходной)

- за полугодие до 1 августа 2022 года (30-е и и31-е июля — выходные)

- за 9 месяцев до 31 октября 2022 года

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен как и для прочих организаций не позднее 30 января, следующего года. Но поскольку 30 число выпадает на воскресенье, то крайний срок переносится на ближайший рабочий день 31 января 2022 года.

Способ сдачи отчёта — на бумаге или через интернет

С 2022 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2022 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

- компании, численность сотрудников которых превышает 10 человек, обязаны предоставлять отчёт в электронном виде, ранее этот параметр составлял 25 человек

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, а не 25, как было ранее

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Контрольные соотношения при проверке расчёта

Налоговая служба изменила правила проверки контрольных соотношений (КС) начисленных сумм в расчёте по страховым взносам. Теперь действия проверяющих органов регламентированы письмом ФНС № БС-4-11/2002@ от 07.02.2022 г. В документе все изменения представлены в виде подробной таблицы. Новые КС позволяют более качественно сравнивать начисленные в рамках трудовых договоров суммы выплат сотрудникам не только с размером установленного регионом МРОТ, но и со средними показателями заработной платы в определённых отраслях за предыдущий период. Такая методика позволит более эффективно выявлять «чёрные» зарплаты. В общей сложности список контрольных соотношений сократился, но при это стал более эффективным.

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Большинство контрольных соотношений отчёта оценивается в соответствии с кодом тарифа. При обнаружении ошибки проверяющий высылает уведомление о несоответствии, которое нужно устранить в указанные сроки.

Обособленные подразделения и филиалы

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2022 года наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017—2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

- Открыть расчётный счёт и продолжить отчитываться по старой схеме.

- Предоставить в налоговые органы заявление о лишении подразделения полномочий предоставлять консолидированную отчётность, в которую входят сведения о начислениях филиала, по месту нахождения.

Таким образом, в соответствии с пп. «а», «в» п. 85 ст. 2, ч. 3 ст. 3 закона № 325-ФЗ с 1 января 2022 г. перечислять страховые взносы и предоставлять по ним декларацию могут только те обособленные подразделения, которые осуществляют выплаты в пользу сотрудников и имеют отдельный расчётный счёт.

Форма расчёта и порядок заполнения формы РСВ

Для того чтобы отчитаться по социальным взносам за IV квартал 2022 придется использовать новую форму, утвержденную Приказом ФНС РФ от 15.10.2022 N ЕД-7-11/751@.

Форма расчёта стала более простой, однако новые изменения нельзя назвать кардинальными. Заполнять документ наиболее удобно в следующем порядке: сначала оформляется титульный лист, затем Раздел 3 и остальные приложения, и только в самом конце переходить к заполнению первого раздела.

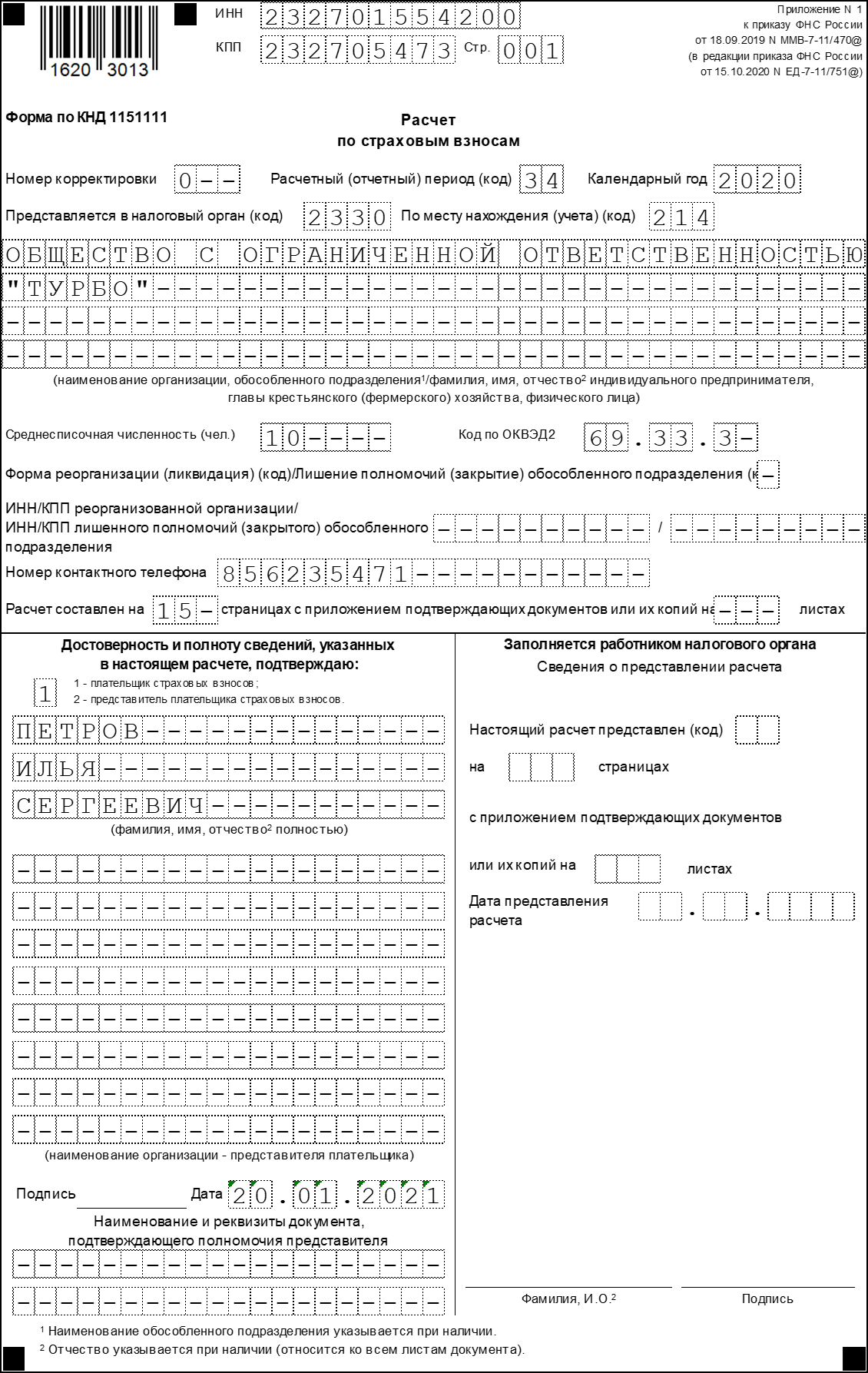

Титульный лист

Главным новшеством титульного листа является появление поля для отражения информации о среднесписочной численности персонала. Подобное новшество освободило компании и ИП от представления в органы ФНС самостоятельного отчёта о численности.

Разберём построчное заполнение.

ИНН — 10-значный номер налогоплательщика (12-значный для ИП)

КПП — 9-значный код, который присвоен инспекцией, куда подается декларация

Номер корректировки — при первичной подаче отчёта «0–», при уточненном отчёте — порядковый номер корректировки.

Расчётный период — указывается код периода (см. таблицу)

| Налоговый период | Для юридических лиц и ИП | В случае реорганизации (ликвидации) |

| I квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

По месту нахождения (учёта) (код) — полный перечень приведён в Приложении № 4 к Порядку заполнения, наиболее распространёнными являются « 120» для ИП и «214» для организаций.

Наименование организации — полное наименование налогоплательщика из учредительных документов.

Среднесписочная численность — указывается численность персонала, которая рассчитывается в соответствии п. 76—79.11 приказа Росстата от 27 ноября 2019 года № 711.

Код по ОКВЭД2 — значение из классификатора ОКВЭД2, соответствующее виду осуществляемой деятельности.

Далее представлен блок, заполняемый в случае реорганизации (ликвидации) организации.

Номер контактного телефона отражается с кодом страны и города. Все цифры прописываются подряд без пропусков и иных символов.

Отражается количество листов декларации, а при наличии — количество листов подтверждающих документов.

В завершении указывается ФИО лица, удостоверяющего достоверность и полноту представленных сведений.

Подпись и дата.

Титульный лист

Раздел 1

Если компания в отчётном периоде проводила выплаты своим сотрудникам, то по строке 001 «Тип плательщика (код)» указывается цифра 1, для тех кто не производил выплаты предусмотрен код 2. Соответственно, в первом случае в строках 031-033 должны быть указаны соответствующие начисления, во втором – проставлены нулевые значения.

Для строк 111-113 предусмотрены исключения. Это сделано для возможности отражения в расчёте возмещения расходов в связи с временной нетрудоспособностью сотрудников, даже в том случае, когда заработная плата не начислялась.

Нулевая отчётность должна состоять из титульного листа, Раздела 1 без приложений, в котором будет указан код 2, и Раздел 3 без таблицы 3.2.

Раздел 1 состоит из 9 приложений.

Если в отчётном периоде компанией применялось несколько тарифов, то Приложение 1 к Разделу 1, как и прежде заполняется в нескольких экземплярах. Код тарифа указывается в соответствии с проведёнными изменениями в классификаторе. Обратите внимание, что в новой форме исключены коды 02 и 03. Для тех, кто применяет основной тариф начисления страховых платежей, предусмотрен код 01, который указывается независимо от выбранной системы налогообложения. Также из реестра убраны коды 04 и 05, которые проставлялись в случае использования пониженных тарифных ставок. В связи с внесёнными изменениями в законодательство действие таких льгот прекращено.

В реестр в течение года были введены следующие коды:

| Новый код | Кто указывает |

| 17 | Организации из единого реестра резидентов Особой экономической зоны в Калининградской области (Федеральный закон от 10.01.2006 № 16-ФЗ) |

| 18 | Российские компании, которые производят и продают свою анимационную аудиовизуальную продукцию независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики взносов со статусом участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые платят членам экипажа судна за исполнение трудовых обязанностей. Суда должны быть зарегистрированы в Российском открытом реестре судов |

В Подразделе 1.1 и 1.2 Приложения 1 присутствует строка 045, которая предназначена для формирования суммы расходов, принимаемых к вычету, которые имеют отношение к получению дохода по договорам, перечисленным в п. 8 ст. 421 НК РФ. В данной строке отражаются расходы, которые имеют документальное подтверждение, а также те, что принимаются к вычету в установленных размерах, независимо от наличия документального подтверждения.

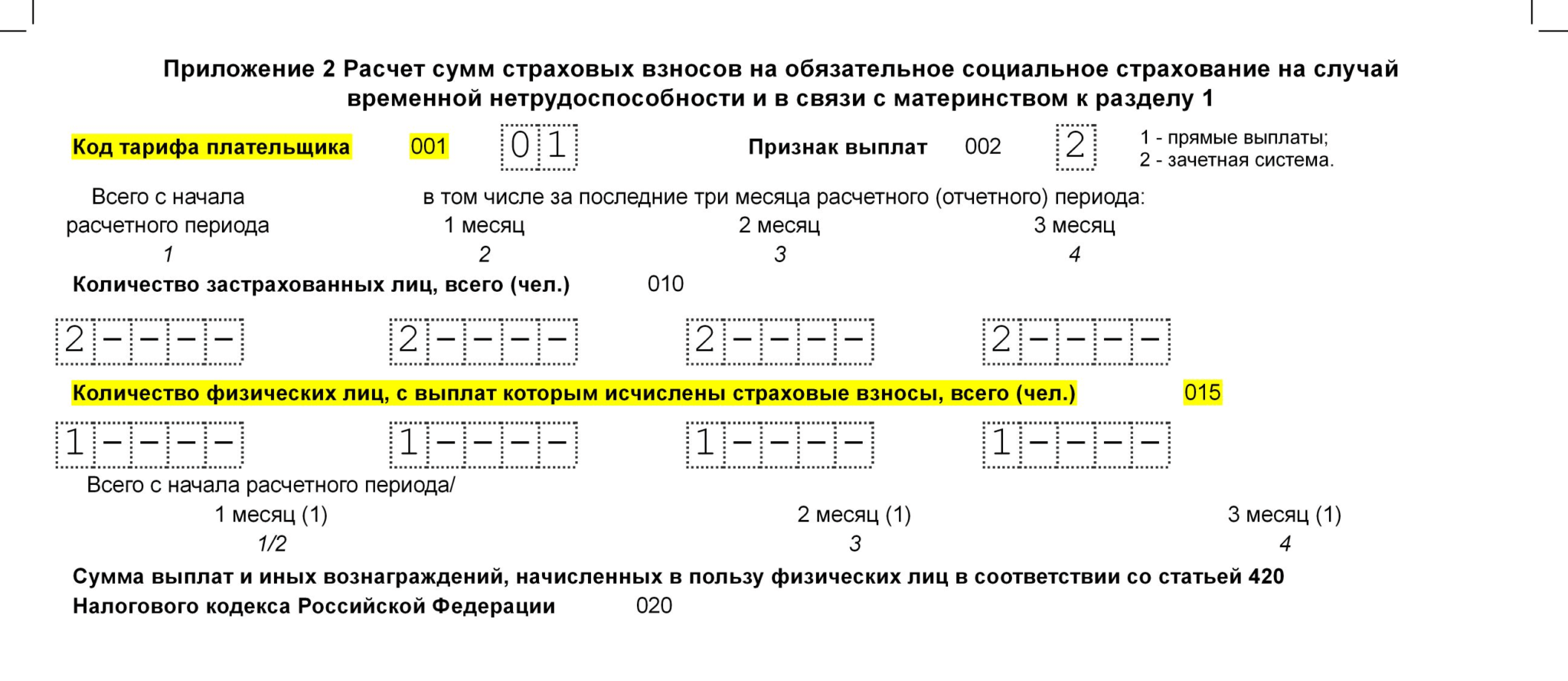

В новой форме Расчёт по страховым взносам в Приложении 2 появилась новая строка «Код тарифа плательщика». Теперь, при одновременном использовании разных тарифов данный раздел нужно будет заполнять на нескольких листах, по аналогии с Приложением 1. Также в форму добавлена новая строка 015 для отражения количества людей, с выплат которых начислены страховые платежи.

Блок строк 001-006 предназначен для указания начислений по каждому отдельному тарифу. В строках 070-090 указываются общие суммы по всем применяемым тарифам. Строка 055 предназначена для указания налоговой базы, с которой начисляются взносы лицам без гражданства по ставке 1,8%.

Приложение 5 разработано для расчёта соответствия условий применения IT-компаниями пониженного тарифа в соответствии с пп. 3 п. 1 ст. 427 НК РФ. При заполнении раздела в новой РСВ нужно использовать новые коды тарифов. В таблицу также добавлена новая строка 060 для отражения сведений о регистрации компании в форме резидента особой зоны.

Добавлено Приложение № 5.1, которое заполняется в случае применения пониженного тарифа.

Приложение 6 также предназначено для определения правомерности применения пониженного тарифа для некоммерческих организаций, применяющих УСН и тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ.

Приложение 7 заполняют организации, которые заняты производством анимационной и аудиовизуальной продукции с применением пониженного тарифа, установленного пп. 6 п. 2 ст. 427 НК РФ. В новой редакции расширен перечень кодов (см. Приложение № 7 РСВ)

Приложение 8 предназначено для информации по временно пребывающим иностранным гражданам, которые уплачивают взносы по ставке 1,8%. Ранее такие сведения отражались в приложении 9.

Приложение 9 заполняют страхователи, имеющие сотрудников, которые проходят обучение или работают в студенческих отрядах. Пенсионные взносы с данных выплат не начисляются. В предыдущей редакции для таких страхователей отводилось приложение 10.

Раздел 2

Данный раздел формы Расчёт по страховым взносам полностью предназначен для крестьянских и фермерских хозяйств. Новые изменения коснулись только Приложения 1, где при указании личных данных членов хозяйства теперь нужно будет прописывать паспортные данные, пол и дату рождения и полностью. Заполнение данного раздела не представляет особой сложности.

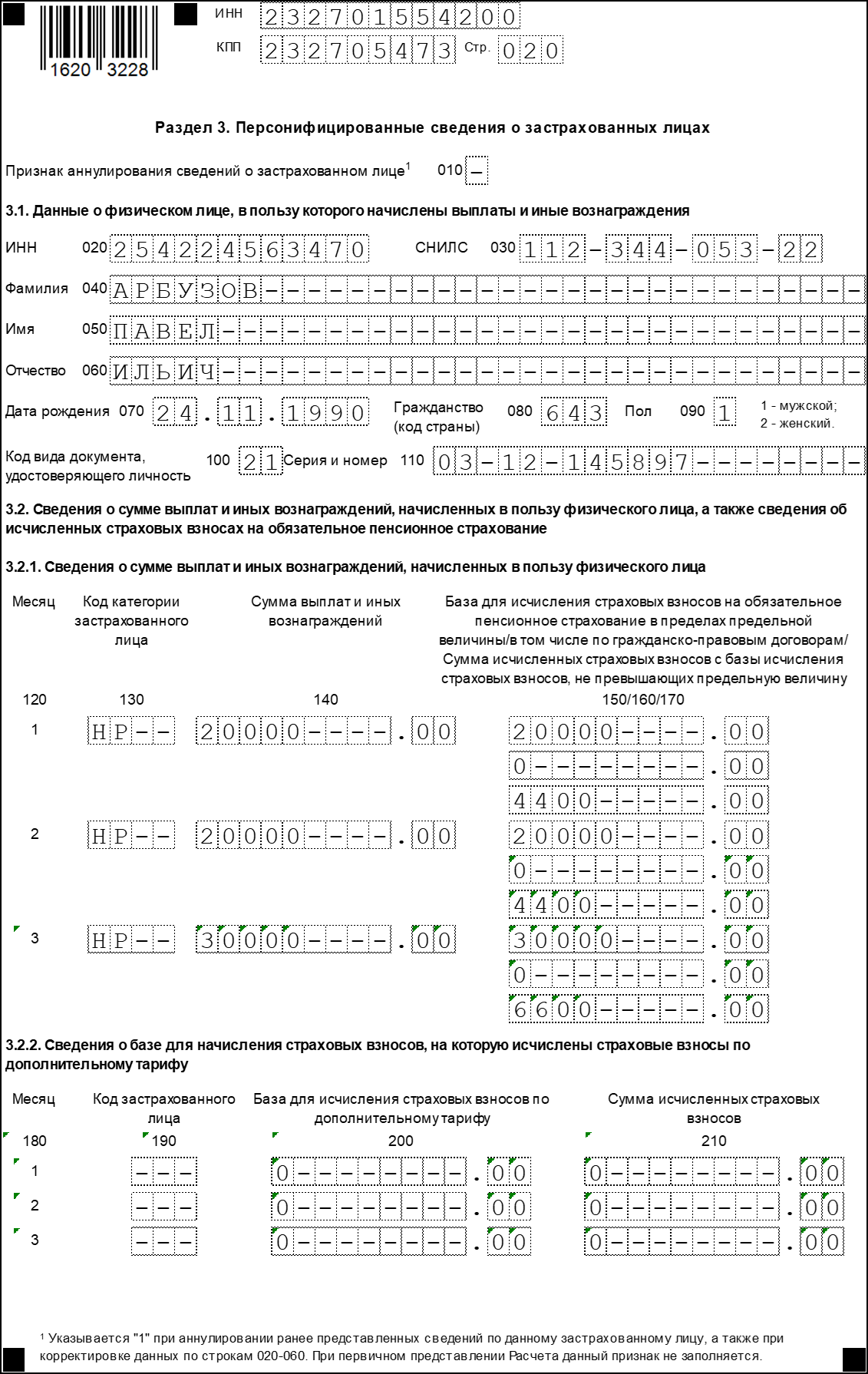

Раздел 3

Рассматриваемая форма предназначена для отражения персонифицированных сведений. Для подраздела 3.2.2 разработана новая кодировка, устанавливающая основание начисления взносов по дополнительному тарифу и в соответствии с условиями труда.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Раздел 3

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.