Как проверить книги продаж и покупок

Как работаем и отдыхаем в 2022 году ?

На основании сведений из книги продаж и покупок определяется сумма НДС к уплате, составляется НДС-декларация. То есть это важный документ в рамках налогового учета. А потому все сведения, изложенные в книге, должны быть проверены.

Что собой представляет книга

Плательщики обязаны вести учет всех счетов-фактур. Их нужно фиксировать в журналах, предназначающихся для учета. Обычно составляются они по формам, установленным законом.

Если в этих бумагах будут содержаться ошибки, представители контролирующих органов вычеркнут ранее указанное значение, а затем доначислят налоги. Наличие неточностей приводит к необходимости дополнительного документооборота. А потому книгу нужно проверять заранее.

Общий порядок проверки

Книги продаж и покупок следует проверять в определенном порядке. Он облегчает обнаружение ошибок, сокращает объем работы. Рассмотрим все основные этапы проверки книги продаж:

- Сначала нужно удостовериться в том, что журнал оформлен правильно. То есть каждый зарегистрированный счет-фактура сопровождается указанием точного номера, даты регистрации, названия продукции, суммы НДС и совокупной стоимости. Грубой ошибкой является сквозная нумерация.

- Проверяется наличие всех нужных подписей. В журнал могут вноситься исправления. Их наличие допускается. Однако все поправки должны быть утверждены управленцем или главбухом. Если этого не сделано ранее, утверждение выполняется в рамках процедуры проверки.

- Нужно исполнить акт сверки сведений с покупателями. Эта процедура предшествует сшиванию журнала.

- Нужно сверить эти сведения: номера и даты счетов-фактур, данные о покупателе, ИНН. Производится сверка окончательных сумм. Для этой работы потребуется оборотно-сальдовая ведомость.

- Для полноценной проверки специалист должен знать правила заполнения журнала. В частности, если товар передается безвозмездно, операцию не нужно регистрировать. Не регистрируется фактура, которая выставляется на размер аванса при проведении частичной оплаты.

- Последний шаг – проставление нумерации. Книгу нужно сшить, скрепить данные посредством подписи управленца. На заключительном листе проставляется количество страниц.

Вопрос: Как налоговому агенту зарегистрировать счет-фактуру в книге покупок и книге продаж?

Посмотреть ответ

Второй шаг – проверка журнала покупок. Осуществляется в соответствии с этими этапами:

- Выполняются акты сверок с контрагентами. В процессе сверки проверяются суммы, даты регистрации. Требуется удостовериться, что реквизиты фирмы указаны верно.

- Данные из книги сверяются с данными из сальдовой ведомости.

- Если обнаружен недочет в счете-фактуре за предыдущий налоговый период, необходимо аннулировать его. Для этого книга дополняется еще одним листом. Оформляется декларация по НДС с верно указанной информацией. Подается она в ФНС. Аналогичный порядок действий актуален тогда, когда какой-либо счет-фактура не был зарегистрирован.

Это общий порядок проверки. Основа этой процедуры – сверка сведений.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

- Размер вычетов по НДС.

- Дебетовые суммы счета 68/2.

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

- Счета 60/01 и 60/02 соответствуют друг другу. По одному партнеру и соглашению не может быть остатков по дебету и кредиту.

- Сальдо по счету 76ВА по определенному контрагенту и по определенному соглашению (если соблюдаются положения из пункта 9 статьи 172 НК РФ) не превышает сальдо по счету 60/02 по такому же партнеру и соглашению, помноженному на ставку 18/118.

Проверка подразумевает проведение расчетов, сравнение документов.

Проверка книги продаж

Книга представляет собой налоговый регистр. Он необходим для фиксации всех бумаг, касающихся определения НДС. Верность содержания книги проверяется так:

Журнал продаж = Оборот по сч. 90/03 (НДС с продаж) + Оборот по ДТ сч. 76АВ + Оборот по ДТ сч.76АВ/

Как проверяется журнал продаж? Процедура потребует составления сальдовой ведомости по сч. 90/01. В журнале могут отсутствовать эти операции:

- Необлагаемые НДС.

- Со ставкой, равной 0%.

При данных обстоятельствах оборот по КТ счета 90/01, помноженный на ставку 18/118, тождественен обороту по дебету счета 90/03 (запись ДТ90/03 КТ68/02).

Что делать, если эти значения не равны друг другу? Необходимо исполнить проверку этих показателей:

- Если отсутствуют операции без обложения НДС или со ставкой 0%, сальдо по сч.19 на завершение периода составляет ноль.

- Счета 62/01 и 62/02 соответствуют друг другу. По одному партнеру и соглашению отсутствуют остатки по дебету и кредиту.

- Сальдо сч. 76АВ тождественно сальдо сч. 62/02, помноженного на 18/118. Если присутствуют авансы в валюте, необходимо добавить к формуле сальдо и этих счетов.

К СВЕДЕНИЮ! Проверкой занимается бухгалтер компании. Контроль выполняется перед оформлением декларации.

Особенности сверки

Книгу покупок рекомендуется сверять не с оборотной ведомостью, а с анализом сч. 68/2. Если неточностей в журнале нет, то должны совпасть эти показатели:

- Размер НДС по журналу приобретений.

- Размер вычетов по декларации.

- Сумма на дебетовом счете 68/2.

Если суммы не совпали, выполняется анализ несоответствий. Декларация по НДС создается на основании налоговых регистров. А потому нужно верно заполнять эти регистры. В рамках сверки ключевым является регистр учета «НДС с приобретений». Он настраивается на основании аналитики. Последняя предполагает детализацию всех операций: обозначение поставщиков, указание документов.

К СВЕДЕНИЮ! Убрать все неточности будет проще, если в электронной документации заполнена строка «разновидности взаиморасчетов».

Экспресс-проверка книги продаж

В рамках экспресс-проверки нужно обращать внимание на эти пункты:

- Хронология нумерации. Счета-фактуры должны быть пронумерованы в хронологическом порядке.

- Дата выписки счетов-фактур. Документы должны выставляться не позже 5-ти дней с даты предоставления услуг или отгрузки продукции.

Полная проверка – это длительная процедура. Экспресс-проверка позволяет сократить время на проведение мероприятия. В ее ходе проверяются самые существенные моменты.

1C:Бухгалтерия 8: НДС при экспорте несырьевых товаров в ЕАЭС

Порядок применения НДС при реализации несырьевых товаров – любого движимого и недвижимого имущества, транспортных средств, всех видов энергии – в страны Евразийского экономического союза (Казахстан, Республику Беларусь, Армению, Кыргызскую Республику) имеет свои особенности. Эксперты 1С рассказывают, как отразить в программе «1С:Бухгалтерия 8» редакции 3.0 операции приобретения и реализации на экспорт в страны ЕАЭС несырьевых товаров и подтвердить нулевую ставку НДС в течение 180 дней после отгрузки.

НДС при экспорте товаров в страны ЕАЭС

Порядок уплаты НДС при экспорте товаров в страны Евразийского экономического союза (ЕАЭС) установлен в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, который является Приложением № 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (подписан в г. Астане 29.05.2014) (п. 1 ст. 72 Договора).

Согласно пункту 2 статьи 1 Протокола «экспорт товаров» – вывоз товаров, реализуемых налогоплательщиком, с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС.

Членами ЕАЭС являются: Республика Беларусь; Республика Казахстан; Российская Федерация; Республика Армения (ст. 1 Договора о присоединении Республики Армения к Договору о Евразийском экономическом союзе от 29 мая 2014 года (подписан в г. Минске 10.10.2014); Кыргызская Республика (ст. 1 Договора о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29.05.2014 (подписан в г. Москве 23.12.2014).

Под товарами понимаются реализуемые или предназначенные для реализации: любое движимое и недвижимое имущество, транспортные средства, все виды энергии.

При экспорте товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС применяется нулевая ставка НДС, если организация-экспортер в течение 180 календарных дней с даты отгрузки (передачи) товаров подтвердит обоснованность ее применения путем представления в налоговый орган одновременно с налоговой декларацией документов, предусмотренных пунктом 4 Протокола (п. 1, п. 5 Протокола). В общем случае такими документами являются:

- договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС, на основании которых осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена ЕАЭС, на территорию которого импортированы товары (на бумажном носителе в оригинале или в копии по усмотрению налоговых органов государств-членов), либо перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика);

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена Евразийского экономического союза, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС и (или) освобождения от уплаты акцизов, предусмотренные законодательством государства-члена, с территории которого экспортированы товары.

Непосредственно Протоколом не установлен момент определения налоговой базы. При этом в соответствии с пунктом 9 статьи 167 НК РФ при реализации товаров, предусмотренных пунктом 1 статьи 164 НК РФ, моментом определения налоговой базы является последнее число квартала, в котором собран полный пакет подтверждающих документов.

Экспортер имеет право на налоговые вычеты в порядке, аналогичном применяемому в отношении товаров, экспортируемых за пределы ЕАЭС. Данный порядок имеет ряд особенностей и с 01.07.2016, после внесения соответствующих поправок Федеральным законом от 30.05.2016 № 150-ФЗ, зависит от того, какие именно товары отгружаются на экспорт – сырьевые или несырьевые.

Для целей применения НДС к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (абз. 3 п. 10 ст. 165 НК РФ). Конкретные коды видов товаров, относящихся к сырьевым, утверждены Постановлением Правительства РФ от 18.04.2018 № 466 в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, утв. Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 (ред. от 24.04.2018).

Если на экспорт отгружаются несырьевые товары:

- вычет предъявленной суммы НДС производится в общеустановленном порядке, т. е. аналогично вычету по товарам (работам, услугам), имущественным правам, приобретенным для осуществления операций, облагаемых НДС по ставкам 18 % и 10 % (п. 3 ст. 172 НК РФ);

- у налогоплательщика отсутствует обязанность определения суммы НДС, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров с применением ставки 0 %, т. е. отсутствует обязанность ведения раздельного учета (абз. 2 п. 10 ст. 165 НК РФ).

Следует учесть, что такой порядок заявления налоговых вычетов при реализации несырьевых товаров применяется только в отношении приобретенных товаров (работ, услуг), имущественных прав, принятых на учет с 01.07.2016 (п. 2 ст. 2 Закона № 150-ФЗ).

Если на экспорт отгружаются сырьевые товары, то порядок заявления налоговых вычетов остается таким же, каким он был до 01.07.2016:

- вычет предъявленной суммы НДС производится на момент определения налоговой базы (п. 3 ст. 172 НК РФ);

- налогоплательщики обязаны определять суммы НДС, относящиеся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров с применением ставки 0 % в соответствии с принятой учетной политикой, т. е. обязаны вести раздельный учет (абз. 2 п. 10 ст. 165 НК РФ).

Если пакет подтверждающих документов не представлен в течение 180 календарных дней, сумма НДС подлежит уплате в бюджет за налоговый (отчетный) период, на который приходится дата отгрузки товаров на экспорт.

При этом датой отгрузки признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика) (абз. 2 п. 5 Протокола).

При этом вне зависимости от того, какие товары отгружаются на экспорт (сырьевые или несырьевые) вычет суммы налога, исчисленной налогоплательщиком на 181 календарный день в случае отсутствия подтверждающих документов, производится на дату, соответствующую моменту последующего подтверждения НДС по ставке 0 % (п. 10 ст. 171, п. 3 ст. 172 НК РФ).

1С:ИТС

Подробнее о порядке исчисления НДС и заявления налоговых вычетов при экспорте товаров в страны Евразийского экономического союза см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы».

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книги покупок и книги продаж, журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Подробнее о значимых поправках и об их поддержке читайте в статье «Cчет-фактура с 01.10.2017: что поменяется».

Приобретение и отгрузка несырьевых товаров в «1С:Бухгалтерии 8» при экспорте в ЕАЭС

Рассмотрим порядок отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций приобретения и отгрузки несырьевых товаров на экспорт в страны ЕАЭС.

Пример 1

Организация ООО «Торговый дом», применяющая общую систему налогообложения, приобрела 20.07.2018 у ООО «Фабрика диванов» (поставщик):

- 10 шт. диванов «Вдохновение» – на сумму 236 000,00 руб. (в т. ч. НДС 18 % – 36 000,00 руб.) для реализации на внутреннем рынке;

- 10 шт. диванов «Ноктюрн» – на сумму 826 000,00 руб. (в т. ч. НДС 18 % – 126 000,00 руб.) для реализации на экспорт.

Согласно заключенному контракту с иностранным партнером ТОО «Astana» (Казахстан) организация ООО «Торговый дом»:

Как отразить экспорт товара в бухгалтерском и налоговом учётах

Учёт у экспортёров имеет свои особенности. Рассказываем, как отражать экспортные операции в бухгалтерском и налоговом учётах, как учесть курсовые разницы при пересчёте валюты и рассматриваем особенности налогообложения экспорта товаров.

Бухучёт экспорта товаров

Вести бухучёт валютных операций по правилам ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» обязаны все организации-экспортёры, независимо от режима налогообложения. ИП от такой обязанности освобождены.

Учёт операций по валютному счёту

Экспортёрам для расчётов с контрагентами в иностранной валюте нужен валютный счёт. Открыть его можно в уполномоченных банках на территории РФ и за её пределами.

Операции по валютному счёту отражают на счёте 52 «Валютные счета». Это активный счёт. Поступление валюты отражают по дебету счёта 52, а списание — по кредиту. К нему обычно заводят субсчета:

- 52.1 — для валютных счетов, открытых в российских банках;

- 52.2 — для зарубежных счетов.

- транзитный — внутрибанковский счёт, который открывается автоматически вместе с текущим, нужен для контроля поступлений иностранной валюты;

- текущий — на него деньги зачисляются после транзитного счёта.

Как отразить выручку от продажи на экспорт

Экспортная выручка в бухучёте — это доход от обычных видов деятельности. Её отражают по дебету счёта 52 датой перехода права собственности на товар к покупателю.

Момент, в который право собственности перейдёт к покупателю, обычно чётко прописывают в договоре. Но можно просто указать в условиях, законодательством какой страны руководствоваться для его определения.

Если право собственности переходит на дату отгрузки и в договоре предусмотрено, что покупатель оплачивает товар после его получения, реализация на экспорт отражается следующими проводками.

- Дт 62 «Расчёты с покупателями и заказчиками» Кт 90.1 «Выручка» — признана выручка от реализации товаров (на дату перехода права собственности).

- Дт 52 «Валютные счета» Кт 62 «Расчёты с покупателями и заказчиками» — поступила оплата от покупателя товаров (на дату оплаты).

Предоплата не признаётся в бухучёте доходом. Если по условиям договора покупатель должен её внести, полученный платёж нужно отразить как кредиторскую задолженность.

При получении предоплаты проводки будут такие.

- Дт 52 «Валютные счета» Кт 62 «Расчёты по авансам полученным» — поступила предоплата (на дату поступления платежа).

- Дт 62 «Расчёты с покупателями» Кт 90.1 «Выручка» — отражена выручка от продажи товара (на дату перехода права собственности).

- Дт 62 «Расчёты по авансам полученным» Кт 62 «Расчёты с покупателями» — зачтена полученная ранее предоплата.

Когда право собственности переходит после полной оплаты товара, датой поступления платежа нужно сделать две записи.

- Дт 52 «Валютные счета» Кт 62 «Расчёты с покупателями» — на валютный счёт поступили денежные средства от покупателя.

- Дт 62 «Расчёты с покупателями» Кт 90.1 «Выручка» — отражена выручка от реализации товаров.

Если при этом предусмотрена предоплата, проводки будут такими.

- Дт 52 «Валютные счета» Кт 62 «Расчёты по авансам полученным» — поступила предоплата в иностранной валюте (на дату поступления денежных средств).

- Дт 52 «Валютные счета» Кт 62 «Расчёты с покупателем» — поступила полная оплата от покупателя (на дату перехода права собственности).

- Дт 62 «Расчёты с покупателем» Кт 90.1 «Выручка» — отражена выручка от продажи товара.

- Дт 62 «Расчёты по авансам полученным» Кт 62 «Расчёты с покупателем» — зачёт полученной ранее предоплаты.

Как учесть курсовые разницы

- Дату совершения операции в иностранной валюте.

- При составлении бухгалтерской отчётности (на последний день каждого месяца, квартала или года).

Полученные авансы и предоплату переводят в рубли только на дату их поступления и в дальнейшем не пересчитывают.

Из-за изменений официального курса иностранной валюты к рублю могут появиться курсовые разницы двух видов.

- Положительная курсовая разница — если курс вырос со дня предыдущего перевода в рубли. Её учитывают в прочих доходах и отражают проводкой Дт 62 «Расчёты с покупателем» Кт 91.1 «Прочие доходы».

- Отрицательная курсовая разница — если курс, наоборот, снизился. Входит в прочие расходы и отражается проводкой Дт 91.2 «Прочие расходы» Кт 62 «Расчёты с покупателем».

Расчёт курсовых разниц можно оформить бухгалтерской справкой или разработать свою форму первички и закрепить её в учётной политике. Для покупателя документы на курсовые разницы составлять не нужно.

По условиям договора курс валюты может быть фиксированным. Тогда расчёты нужно сделать по этому курсу, а не по курсу ЦБ РФ. Курсовых разниц в таком случае не будет.

Списание стоимости приобретения товара

Одновременно с отражением в бухучёте выручки нужно списать стоимость приобретения экспортированных товаров. Делают это по тем же правилам, что и при продаже товаров на территории России.

Списать можно одним из методов, закреплённых в учётной политике для целей бухучёта:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения (ФИФО).

Если переход права собственности на товары был в момент отгрузки, то списание отражают проводкой Дт 90.2 «Себестоимость продаж» Кт 41 «Товары».

Если право собственности на отгруженные товары перешло к покупателю после их оплаты или выполнения какого-то другого условия (например, пересечения границы):

- Дт 45 «Товары отгруженные» Кт 41 «Товары» — покупателю отгружен товар;

- Дт 90.2 «Себестоимость продаж» Кт 45 «Товары отгруженные» — списана стоимость приобретения реализованного товара.

Налоговый учёт при экспорте товаров

НДС

Операции по реализации товаров на экспорт облагаются НДС по ставке 0% (п. 1 ст. 164 НК РФ). Чтобы применить нулевую ставку, нужно подтвердить факт вывоза товаров за пределы РФ. Список подтверждающих документов приведён в ст. 165 НК РФ. Он зависит от того, куда экспортируется товар: в страны ЕАЭС или за пределы территории ЕАЭС.

При экспорте за пределы территории ЕАЭС потребуютсяследующие документы.

- Копия или оригинал экспортного контракта (договора). Если в договоре предусмотрено несколько поставок с оформлением отдельных документов, то подавать его при каждой отгрузке не нужно. Достаточно приложить уведомление с реквизитами документа, с которыми вы ранее отправляли контракт.

- Таможенные декларации (их копии или реестры) с отметками российской таможни.

Подать их нужно в налоговую инспекцию вместе с деклараций по НДС не позднее 180 календарных дней с момента проставления таможней отметки «Вывоз разрешён».

Если налоговики увидят несоответствия в основных документах, то могут запросить дополнительные — транспортные, товаросопроводительные и другие. Их нужно подать в течение 30 календарных дней с момента запроса.

При экспорте в страны ЕАЭС потребуютсяследующие документы.

- Копия или оригинал экспортного контракта (договора).

- Заявление о ввозе товаров и уплате косвенных налогов от вашего иностранного покупателя (копия или электронный реестр).

Срок подачи в ИФНС — не позднее 180 календарных дней со дня отгрузки товаров.

Если вы опоздали с подтверждением экспорта, нужно уплатить НДС по общим ставкам. Для этого выполните следующие действия.

- Оформите счёт-фактуру с НДС 10 или 20%.

- Зарегистрируйте его в доплисте книги продаж за квартал, в котором отгрузили товар.

- За этот же период сдайте уточнённую декларацию.

Кроме НДС, придётся заплатить пеню, которая возникнет из-за того, что вы начислили налог позже отгрузки товара.

Право подтвердить экспорт сохранится за вами в течение трёх лет с момента окончания квартала, в котором была отгрузка товара.

Если не хотите собирать пакет документов, можно отказаться от льготной ставки 0% и применять общую — 10% или 20%. Для этого подайте в налоговую заявление произвольной формы. Срок подачи — до 1-го числа квартала, с которого планируете отказаться от нулевой ставки. После отказа применять её нельзя минимум 12 месяцев.

Но при экспорте товаров в страны ЕАЭС отказаться от нулевой ставки вы не сможете, так как в этом случае нужно руководствоваться Договором о Евразийском экономическом союзе. В нём, в отличие от НК РФ, отказ не предусмотрен.

Налог, который вы уплатили при приобретении экспортированных товаров (входной НДС), можно принимать к вычету (п. 3 ст. 172 НК РФ).

Порядок вычета НДС зависит от применяемой ставки налога и от вида экспортируемых товаров. Так, уплаченные суммы НДС можно возместить в обычном порядке, прописанном в ст. 176 и ст. 176.1 НК РФ, если вы:

- отказались от ставки 0%;

- экспортируете несырьевые товары, принятые на учет с 01.07.2016;

- экспортируете товары, которые считаются сырьевыми, но не включены в Перечень, утв. Постановлением Правительства РФ № 466 от 18 апреля 2018 г.

При этом все необходимые для вычета условия должны быть соблюдены — налог предъявлен поставщиком, товары используются для облагаемой НДС деятельности, приняты на учёт, получен правильно оформленный счет-фактура или универсальный передаточный документ.

По экспорту сырьевых товаров право на вычет НДС возникает в один из двух моментов.

- На последний день квартала, в котором собрали документы для подтверждения льготной ставки 0%.

- На день отгрузки товара, если факт вывоза товара из России не подтвердили. В этом случае нужно применять общие ставки НДС — 10% или 20%.

Юрлица и ИП, которые работают на спецрежимах или получили освобождение от НДС по ст. 145-145.1 НК РФ, не начисляют НДС и не применяют ставку 0%.

Налог на прибыль

В налоговом учёте экспортную выручку от продажи товара отражают в составе доходов от реализации. Какой датой отразить доходы, зависит от выбранного способа ведения учёта доходов и расходов.

- Метод начисления — доходы учитывают на дату реализации товара (перехода права собственности на него), независимо от факта оплаты. На эту дату иностранную валюту нужно пересчитать в рубли, чтобы определить сумму дохода (за исключением аванса — его рассчитывают по курсу ЦБ РФ на дату получения).

- Кассовый метод — доходы признаются по факту поступления денег на валютный счёт. Сумму определяют пересчётом полученной иностранной валюты в рубли по курсу ЦБ РФ на дату получения платежа.

При методе начисления из-за колебаний курса иностранной валюты могут возникать курсовые разницы, которые учитывают так:

- положительные — в составе внереализационных доходов;

- отрицательные — во внереализационных расходах.

При кассовом методе учёта курсовых разниц не будет. Предоплату, если она предусмотрена договором, включают в доходы на дату получения.

При методе начисления авансы и предоплата (в том числе частичная) не признаются доходом для налога на прибыль. В этом случае, если товар экспортируют на условиях 100%-ной предоплаты, курсовой разницы не будет.

При расчёте налога на прибыль доходы от экспорта товаров можно уменьшить на расходы, связанные с их приобретением и реализацией. Для этого, как и при реализации на территории РФ, они должны быть:

- экономически обоснованы;

- документально подтверждены;

- направлены на получение дохода.

В сервисе «Моё дело Профбухгалтер» курсовые разницы и налоги при экспорте определяются автоматически. Для отражения выручки достаточно выставить в сервисе инвойс, а чтобы закрыть сделку, — закрывающий документ. Попробуйте: это удобно и экономит массу времени!

Как оформить книги покупок и продаж

Книга покупок и продаж — это документ, который необходим для вычисления суммы налога на добавленную стоимость. Данные из него полностью переносятся в соответствующие разделы декларации по НДС, потому ошибки в каждой записи критичны.

Кому и зачем нужны

Все плательщики НДС и налоговые агенты ведут учет покупок и продаж по обязательным формам, установленным постановлением правительства №1137 от 26.12.2011, в электронном или бумажном варианте. Как требуют правила ведения и заполнения книги покупок и продаж в 2022 году, в конце отчетного периода бумажный документ сшивают, нумеруют его страницы и подписывают у руководителя организации. Документ в электронном формате подписывают с применением усиленной квалифицированной подписи. Документы сдают вместе с декларацией по НДС, которую органы ФНС принимают только в электронном виде.

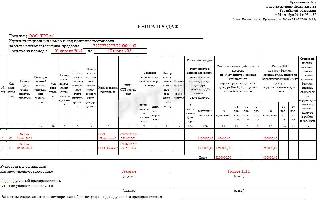

Если разбираться, из чего состоит книга покупок и книга продаж, то это большие таблицы, в которые вписывают сведения о:

- товаре;

- виде операции;

- покупателе и продавце;

- счете-фактуре, таможенной декларации, платежном поручении;

- суммах продаж и НДС.

Как заполнять журнал регистрации продаж

На первом листе налогоплательщик указывает наименование, ИНН, КПП и отчетный период. В табличной части необходимо в хронологическом порядке регистрировать документы, на основании которых начисляется НДС.

Особенности составления табличной части:

- Код вида операции (гр. 2) выбирается из перечня к приказу ФНС №ММВ-7-3/136@ от 14.03.2016. Самые часто применяемые коды: отгрузка — 01, предоплата за товар — 02.

- Номер и дата счета-фактуры, название покупателя, его ИНН и КПП записываются на основании счета-фактуры — исходного или корректировочного.

- При регистрации счета-фактуры с исправлением номер и дата исправления записываются в 4-м или 6-м столбцах (для корректировочного счета-фактуры).

- Графа 3а предназначена для указания регистрационного номера таможенной декларации. Ее заполняют только при необходимости.

- Графа 3б «Код вида товара» понадобится только в том случае, если товары вывозятся на территорию государств ЕАЭС. Код указывают в соответствии с единой товарной номенклатурой внешнеэкономической деятельности союза.

- Для отражения реализации товаров или услуг через посредника (комиссионера, агента) заполняются графы 9 и 10.

- Номер и дата платежного поручения (гр. 11) заполняются, только когда оплата счета-фактуры — это основание для начисления НДС. Например, при получении продавцом аванса.

- В графе 12 указываются название и код валюты. Заполнение предусмотрено только в отношении иностранной валюты.

- Стоимость реализации или величина полученного аванса за покупку, включая НДС, отражается в графе 13а (для операции в валюте) или 13б (для операции в рублях). Сумму продажи без учета НДС надо показать в столбцах 14, 14а, 15 или 16 в зависимости от применяемой ставки (20, 18, 10 или 0%). При получении аванса эти поля остаются незаполненными. Сумму налога показывают в графах 17, 17а или 18 — тоже в зависимости от ставки. Когда регистрируют корректировочный счет-фактуру, указывают увеличение стоимости товаров (работ или услуг) и увеличение суммы НДС.

- Если организация или предприниматель применяет освобождение от НДС по статье 145 НК РФ, сумму продаж показывают в столбце 19.

Книгу с регистрацией продаж подписывает руководитель организации или иное лицо, наделенное полномочиями.

По итогам квартала суммируются значения в столбцах с 14 по 19, на основании которых формируется декларация для исчисления суммы к уплате.

Покажем пример, как оформить книгу продаж для налоговой в 2022 году, используя следующие исходные данные:

- На сумму 1 200 000 руб. (в том числе НДС 200 000 руб.) с ООО «Покупатель». Товар отгрузили 16 апреля 2022 г. В этот же день ООО «PPT.ru» выставило счет-фактуру №8 и зарегистрировало его в книге зарегистрированных продаж.

- На сумму 1 500 000 руб. (в том числе НДС 250 000 руб.) с ООО «Клиент». Отгрузка товара произведена 5 июня 2022 г. ООО «PPT.ru» выставило счет-фактуру №9 от 05.06.2022 и зарегистрировало его в книге осуществленных продаж.

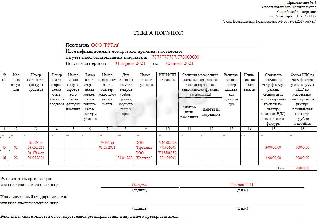

Особенности заполнения журнала покупок

При заполнении регистрируются счета-фактуры на покупку товаров, работ или услуг и другие документы, дающие право на налоговый вычет, например таможенные декларации на покупку товара, импортируемого в Россию. Записывать документы о покупке следует по мере получения этого права. По счетам-фактурам, оформленным с нарушениями, вычет применять запрещено.

Технически алгоритм, как вести книгу покупок и книгу продаж, совпадает: заполнение происходит аналогично, только при регистрации покупок используются данные входящих счетов-фактур. За каждый квартал подводится итог значений по столбцу 16, который используется в декларации по налогу на добавленную стоимость.

Обратите внимание, что по правилам, действующим с октября 2017 года, вместо данных из счета-фактуры в ситуации, когда налогоплательщики не стали его составлять, в книгу покупок следует вносить данные из первичного документа, подтверждающего сделку. Аналогичная норма действует и для книги продаж.

Еще один важный момент: в журнал разрешено вносить сведения из счетов-фактур (в том числе корректировочных, исправленных), «полученных на сумму оплаты покупки, частичной оплаты покупок в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при безденежных формах расчетов за покупки».

Покажем пример, как заполнять книгу регистрации покупок.

Покупатель: ООО «PPT.ru». Идентификационный номер и код причины постановки на учет налогоплательщика-продавца: 7777777777/770000000. Период учета продаж — 2 квартал 2022 года (с 01.04 по 30.06.2021).

Как исправить ошибки

Если налогоплательщик обнаружил, что данные счетов-фактур отражены неверно, он должен внести исправления. Есть два варианта:

Книга продаж

НД по НДС – налоговая декларация по налогу на добавленную стоимость.

Кто сдает

1) Организации и ИП, осуществляющие определенные финансово-хозяйственные операции. Для большинства субъектов к таким операциям относятся: реализация товаров, оказание услуг и выполнение работ.

2) Налоговые агенты, т.е. те организации и ИП, которые удерживают и перечисляют НДС за другие организации в определенных случаях (например, при покупке или аренде имущества у органов государственной власти; при покупке товаров (выполнении работ или оказании услуг) у иностранных компаний и др.).

Если организация или ИП применяют специальные налоговые режимы либо освобождены от уплаты налога (по сумме выручки) и при этом не являются налоговыми агентами, то им сдавать декларацию (за исключением тех организаций и ИП, которые выставили своим покупателям счета-фактуры с выделенной суммой НДС).

Срок сдачи декларации в 2022 году

Сдавать декларацию нужно ежеквартально – не позднее 25-го числа месяца, следующего за налоговым периодом (налоговый период по НДС – квартал). Если этот день является выходным и/или нерабочим праздничным днем, то срок представления декларации переносится на ближайший следующий за ним рабочий день.

В 2022 году декларация подается в следующие сроки:

| I квартал | 26.04.2021 |

| II квартал | 26.07.2021 |

| III квартал | 25.10.2021 |

| IV квартал | 25.01.2022 |

Раздел 9. Сведения из книги продаж об операциях, отражаемых за истекший налоговый период

Раздел 9 декларации заполняется организациями и ИП (в том числе налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость.

При представлении в налоговый орган уточненной декларации в обязательном порядке заполняется поле «Корректировка. Ранее представленные сведения». Признак «не требуется исправлять» выбирается в случае, если ранее отправленные сведения данного раздела отражены верно и не требуют корректировки. Признак «требуется исправить» указывается при условии, что ранее отправленные сведения были отражены с ошибками или вообще не указаны.

Далее в разделе необходимо заполнить сведения по каждому счету-фактуре, зарегистрированному в книге продаж, а именно указать код операции, номер и дату счета-фактуры продавца, ИНН и КПП покупателя, стоимость продаж по данному счету-фактуре и сумму НДС по счету-фактуре.

В отношении прослеживаемых товаров обязательно указываются: регистрационный номер партии прослеживаемого товара, код количественной единицы измерения товара в соответствии с ОКЕИ, количество и стоимость такого товара.

В данном разделе предусмотрено также отражение таких дополнительных сведений, как: номер и дата исправления счета-фактуры продавца, номер и дата корректировочного счета-фактуры продавца, номер и дата исправления корректировочного счета-фактуры, код валюты в соответствии с общероссийским классификатором валют, а также номер и дата документа, подтверждающего оплату и регистрационный номер таможенной декларации.

Итоговые суммы стоимости продаж и налога по книге продаж рассчитываются в разделе 9 автоматически.

Частые вопросы

Какие коды операций можно указывать в разделе 9 декларации по НДС?

С целью правильного указания кодов операций в разделах 8-11 декларации налоговыми органами были подготовлены Примеры отражения записей по счетам-фактурам в книге покупок и книге продаж с указанием КВО.

В соответствии с этими Примерами и письмами ФНС (от 16.01.2018 № СД-4-3/480@, от 16.01.2018 № СД-4-3/532@, от 09.01.2018 № СД-4-3/10@) в разделе 9 могут указываться следующие коды операций:

| № п/п | Код вида операции | Наименование вида операции |

|---|---|---|

| 1 | 01 | Отгрузка (приобретение) товаров (работ, услуг) |

| 2 | 02 | Получение (перечисление) авансовых платежей |

| 3 | 06 | Операции, совершаемые налоговыми агентами (ст. 161 НК) |

| 4 | 10 | Безвозмездная передача товаров (работ, услуг) |

| 5 | 13 | Подрядные работы по капитальному строительству |

| 6 | 14 | Передача имущественных прав (п. 1-4 ст. 155 НК) |

| 7 | 15 | Регистрация посредником в одном счете-фактуре собственных товаров и товаров комитента |

| 8 | 18 | Корректировка реализации товаров (работ, услуг) в сторону уменьшения |

| 9 | 21 | Восстановление сумм НДС |

| 10 | 26 | Реализация товаров (получение авансов) покупателям – неплательщикам НДС, в т.ч. физическим лицам |

| 11 | 27 | Составление посредником сводного счета-фактуры при реализации (приобретении) товаров |

| 12 | 28 | Составление посредником сводного счета-фактуры на аванс |

| 13 | 29 | Корректировка реализации между взаимозависимыми лицами (п. 6 ст. 105.3 НК) |

| 14 | 30 | Ввоз товаров на территорию Калининградской ОЭЗ (абз. 1 пп. 1.1 п. 1 ст. 151 НК) |

| 15 | 31 | Уплата НДС по товарам, ввезенным на территорию Калининградской ОЭЗ (абз. 2 пп. 1.1 п. 1 ст. 151 НК) |

| 16 | 33 | Получение аванса в счет поставки сырых шкур и лома |

| 17 | 34 | Отгрузка сырых шкур и лома |

| 18 | 35 | Регистрация чека Tax Free для компенсации НДС при продаже товаров иностранцу |

| 19 | 37 | Экспорт сырьевых товаров по ставке 20% (отказ от 0%) |

| 20 | 38 | Экспорт несырьевых товаров по ставке 20% (отказ от 0%) |

| 21 | 39 | Экспорт несырьевых товаров по ставке 10% (отказ от 0%) |

| 22 | 40 | Реализация работ (услуг) по ставке 20% в отношении экспорта сырьевых (несырьевых) товаров (отказ от 0%) |

| 23 | 41 | НДС с аванса в счет поставки сырых шкур и лома («как за продавца») |

| 24 | 42 | НДС с отгрузки сырых шкур и лома («как за продавца»), в т.ч. при увеличении стоимости отгрузки |

| 25 | 43 | Восстановление НДС с аванса («как за покупателя») |

| 26 | 44 | Восстановление НДС при уменьшении стоимости отгрузок сырых шкур и лома («как за покупателя») |

Порядок заполнения уточненной декларации

Уточненную декларацию заполняют по той же форме, что и первичную. В состав данной декларации включают:

- все разделы, которые присутствовали в ранее поданной декларации (даже если в них не было ошибок);

- дополнительные разделы, в которых нужно отразить данные, не указанные в первичной декларации.

Для создания уточненной декларации нужно:

- на титульном листе в поле «Номер корректировки» указать порядковый номер уточненной декларации;

- в поле «Корректировка. Ранее представленные сведения» выбрать признак актуальности ранее поданных сведений.

Признак «не требуется исправлять» указывается, если ранее отправленные сведения раздела отражены верно и не требуют корректировки. В этом случае такой раздел повторно в составе уточненной декларации не отправляется.

Признак «требуется исправить» указывается, если ранее отправленные сведения были отражены с ошибками или вообще не указаны. В таком случае данный раздел с внесенными в него изменениями повторно отправляется в составе уточненной декларации. Для создания и заполнения раздела, которого не было в первичной декларации, также выбирается этот признак.

Как заполнить уточненную декларацию при наличии ошибки в реквизитах счета-фактуры?

При обнаружении ошибок, в результате которых НДС не был занижен, представлять уточненную декларацию необязательно. Ошибки в реквизитах счета-фактуры (неверный номер и (или) дата) на расчет налоговой базы и размер вычетов не влияют, поэтому уточненную декларацию можно не подавать. Если налоговый орган в данном случае потребует представить пояснения, то необходимо ответить на требование, указав верные данные.

Однако, налогоплательщик может добровольно, не дожидаясь требования ИФНС, подать уточненную декларацию.

В этом случае можно использовать разные варианты уточнения данных в декларации. Самые распространенные следующие:

- 1) при заполнении уточненной декларации в том разделе, в котором указан счет-фактура с неверными реквизитами, необходимо проставить признак актуальности. Для этого в поле «Корректировка. Ранее представленные сведения» выбирается признак «требуется исправить» и указываются правильные реквизиты счета-фактуры;

- 2) раздел декларации, в котором был указан счет-фактура с неверными реквизитами, остается без изменений, для чего в поле «Корректировка. Ранее представленные сведения» выбирается признак «не требуется исправлять» (как будто там все верно). Но в этом случае необходимо заполнить приложение 1 к разделу 8 или 9, отразив в нем сначала данные о счете-фактуре, при регистрации которого допущена ошибка, с отрицательным значением, а затем зарегистрировать этот же счет-фактуру правильно. Если приложение 1 было и раньше в уточненной декларации, у него должен быть признак актуальности «требуется исправить».

Например, ООО «Мастер плюс» в первичной декларации за 2 квартал 2022 года неправильно указал дату счета-фактуры № 201, полученного от ОАО «Омега».

Обнаружив ошибку раньше налоговиков и не дожидаясь требования из ИФНС, ООО «Мастер плюс» решил сдать уточненную декларацию. В этом случае можно внести исправления по первому варианту:

- открыть сданную первичную декларацию и в поле «Номер корректировки» титульного листа указать «1»;

- разделы, в которых отсутствуют ошибки, оставить без изменений;

- в разделе 8, в котором был указан неверный счет-фактура, указать признак актуальности «требуется исправить» и правильную дату счета-фактуры. Все остальное в разделе оставить без изменений.

Также можно исправить данные и по второму варианту:

- открыть сданную первичную декларацию и в поле «Номер корректировки» титульного листа указать «1»;

- разделы, в которых отсутствуют ошибки, оставить без изменений;

- в разделе 8 указать признак актуальности «не требуется исправлять» и никакие изменения не вносить;

- в приложении 1 к разделу 8 указать признак актуальности «требуется исправить», отразить данные по ошибочному счету-фактуре со знаком «минус» и зарегистрировать счет-фактуру с верными реквизитами.

Как заполнить уточненную декларацию, если завышена (занижена) налоговая база либо сумма налоговых вычетов?

Если в декларации обнаружены ошибки, которые занижают сумму НДС, то в обязательном порядке нужно представить уточненную декларацию.

Уточненная декларация сдается по той же форме, что и первичная.

Если причина уточнения – неправомерный вычет, сначала необходимо исправить книгу покупок, составив дополнительный лист. После этого нужно сформировать корректировку. Для этого нужно:

- открыть первичную декларацию и в поле «Номер корректировки» указать «1»;

- в разделе 8 рекомендуется указать, что сведения актуальны (признак «не требуется исправлять»), чтобы не выгружать их заново;

- в приложение 1 к разделу 8 перенести сведения из дополнительного листа, предварительно указав признак актуальности «требуется исправить».

Ошибки, связанные с доначислением НДС, исправляются аналогично – составляется дополнительный лист к книге продаж и формируется корректировка с приложением 1 к разделу 9.

Как отразить в декларации корректировочный счет-фактуру контрагента?

Корректировочный счет-фактура составляется продавцом товаров, работ или услуг в случае изменения стоимостных показателей (при увеличении или снижении цены, количества или объема поставок).

Порядок отражения такого счета-фактуры в декларации зависит от типа корректировки и роли контрагента в сделке (продавец или покупатель).

- зарегистрировать корректировочный счет-фактуру в разделе 8;

- включить сумму НДС из данного счета-фактуры в сумму налоговых вычетов, отражаемых по стр. 120 раздела 3

- зарегистрировать корректировочный счет-фактуру в разделе 9;

- включить разницу, на которую увеличилась стоимость поставки и соответствующую ей сумму НДС из данного счета-фактуры в суммы налоговой базы и налога, отражаемых по гр. 3 и 5 стр. 010, 020 и 041 раздела 3 (в зависимости от ставки НДС)

- в части позиций товара, по которым происходит уменьшение, порядок отражения аналогичный, как при уменьшении стоимости поставок;

- в части позиций товара, по которым происходит увеличение, порядок отражения аналогичный, как при увеличении стоимости поставок

- зарегистрировать корректировочный счет-фактуру в разделе 9;

- включить сумму НДС из данного счета-фактуры в сумму налога, подлежащего восстановлению, отражаемого по стр. 080 раздела 3

- зарегистрировать корректировочный счет-фактуру в разделе 8;

- включить сумму НДС из данного счета-фактуры в сумму налоговых вычетов, отражаемых по стр. 120 раздела 3

- в части позиций товара, по которым происходит уменьшение, порядок отражения аналогичный, как при уменьшении стоимости поставок;

- в части позиций товара, по которым происходит увеличение, порядок отражения аналогичный, как при увеличении стоимости поставок

Например, ООО «Мастер плюс» в марте 2022 года отгрузил ОАО «Омега» партию деревянных дверей в количестве 100 шт. по цене без НДС 30000 руб., выставив счет-фактуру № 35 на общую сумму 3600 тыс. руб. Данный счет-фактура был зарегистрирован в книге продаж ООО «Мастер плюс» и отражен в разделе 9 декларации по НДС за 1 квартал 2022 года.

У покупателя данный счет-фактура был зарегистрирован в книге покупок и отражен в разделе 8 декларации за 1 квартал 2022 года.

В момент приемки товара покупателем обнаружилось, что продавец отгрузил товар в количестве не 100 штук, а 105. Покупатель решил принять весь товар, согласовав это с продавцом. ООО «Мастер плюс», в свою очередь, выставил покупателю корректировочный счет-фактуру № 42 на увеличение стоимости поставки в размере 180 тыс. руб., в т.ч. НДС 30 тыс. руб., отразив его в книге продаж и в разделе 9 декларации по НДС.

ОАО «Омега» зарегистрировал полученный от продавца корректировочный счет-фактуру в книге покупок и отразил его в разделе 8 декларации.

Продажа товара на экспорт в 1С Бухгалтерия 8.3

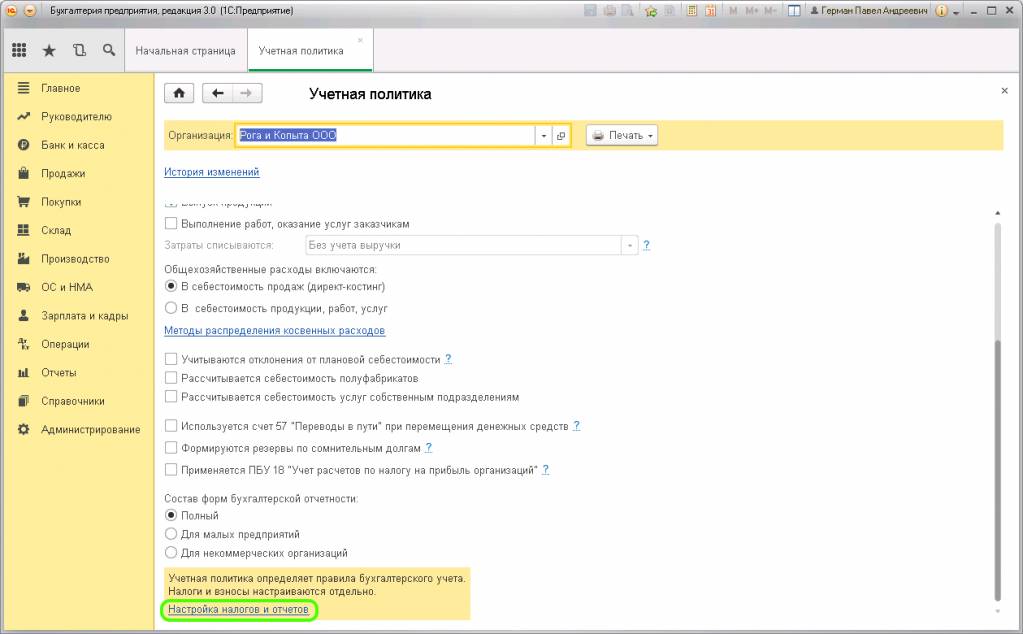

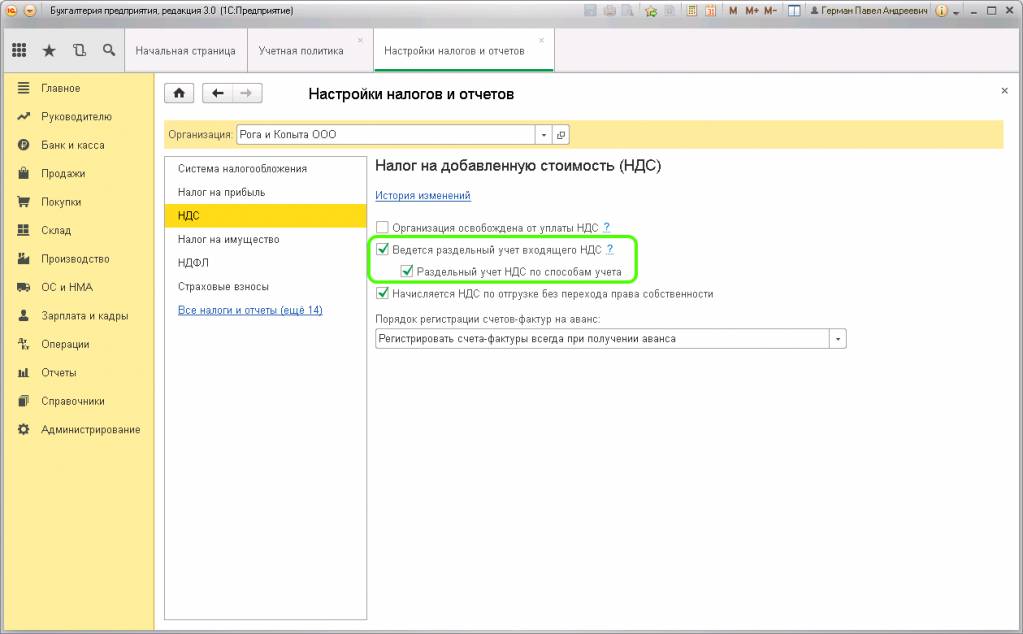

Экспортная продажа товаров оформляется в 1С с нулевой ставкой по НДС и имеет свою специфику. Для правильной регистрации экспорта необходимо произвести некоторые настройки в учетной политике организации-продавца. Рассмотрим подробно процесс настройки и реализации на базе программы 1С Бухгалтерия 8.3. Заходим на вкладку меню «Главное», находим раздел «Организации», выбираем нужную (если учет ведется по нескольким организациям, например, на аутсорсе через 1С-онлайн) и открываем «Учетная политика». Можно внести изменения в настройку учетной политики текущего периода. Либо создать новую запись на последующий период (год), в зависимости от того, когда предполагается продавать товар на экспорт. Рассмотрим на примере создания новой. При нажатии на клавишу «Создать» открывается окошко с настройкой параметров. На данный момент интересует пункт «Настройка налогов и отчетов», которая располагается внизу окошка в виде гиперссылки:

Нажимаем и попадаем в меню данной настройки. Переходим на вкладку «НДС».

Необходимо отметить галочками два пункта:

Ведется раздельный учет входящего НДС.

Раздельный учет НДС по способам учета.

После этого настройка сохраняется. В связи с установкой, все создаваемые документы будут иметь отдельную колонку для указания способа учета.

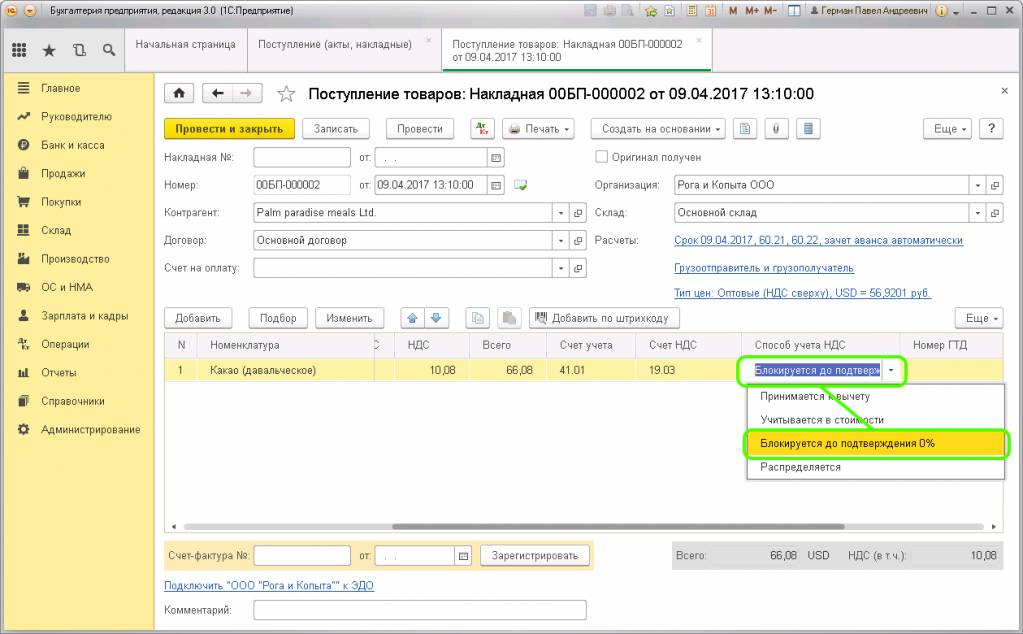

Теперь перейдем на вкладку меню «Покупки», журнал «Поступления (акты, накладные)» и сформируем документ «Поступление товаров и услуг». Заполняем стандартным способом поля:

Счет на оплату (если выписывался ранее).

Табличную часть заполняем номенклатурными единицами с указанием количества и стоимости.

Для того чтобы программа распознала, что приобретается экспортный товар, нужно в колонке «Способ учета НДС» установить значение «Блокируется до подтверждения 0%».

Далее регистрируем счет-фактуру и проводим документ.

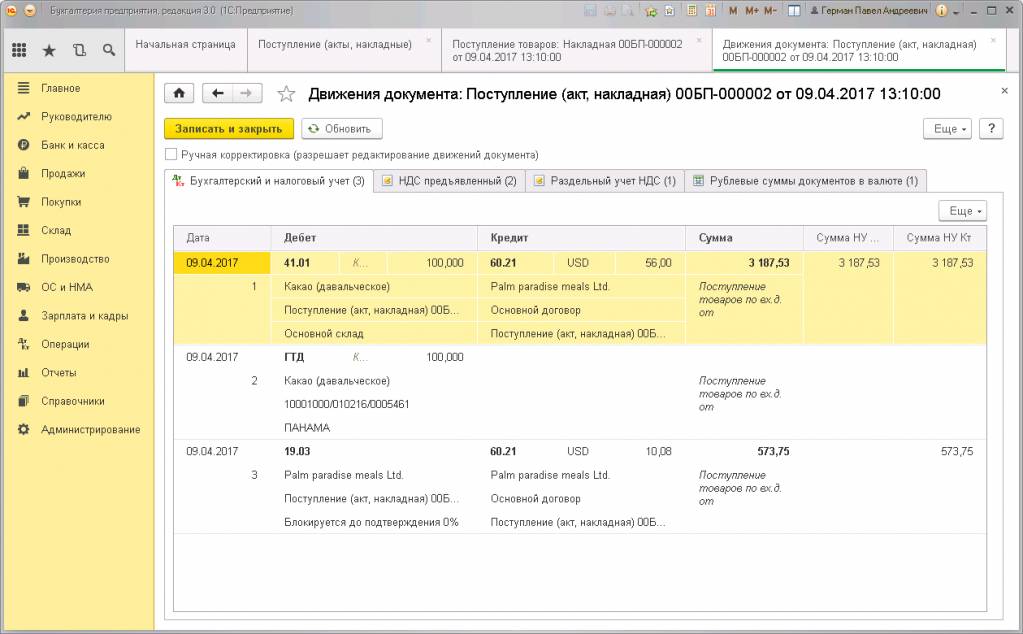

Смотрим движение документа в бухгалтерском и налоговом учете. Проводки ничем не отличаются от обычных по поступлению:

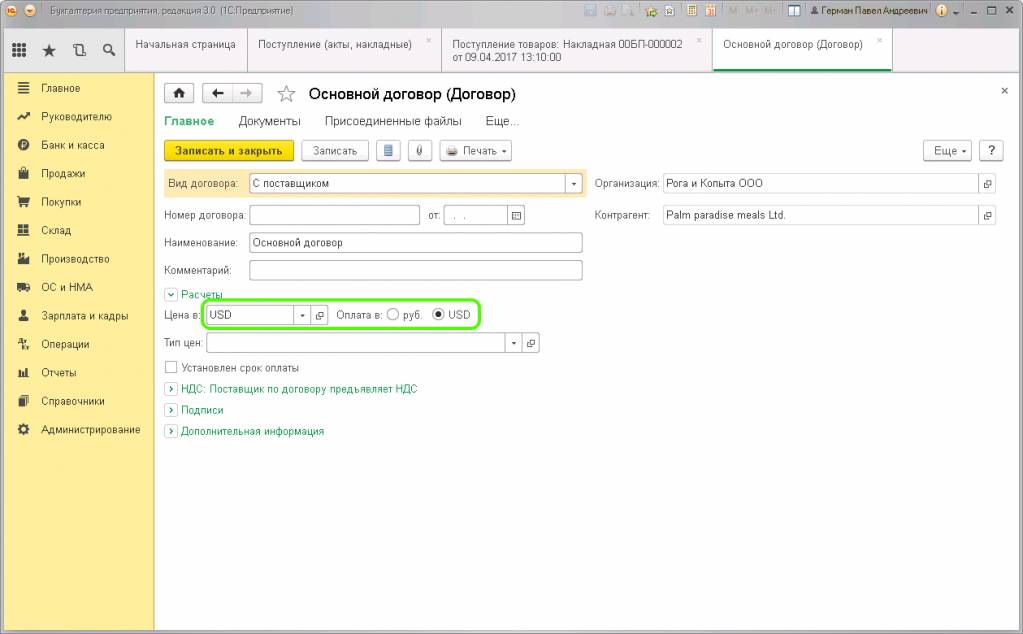

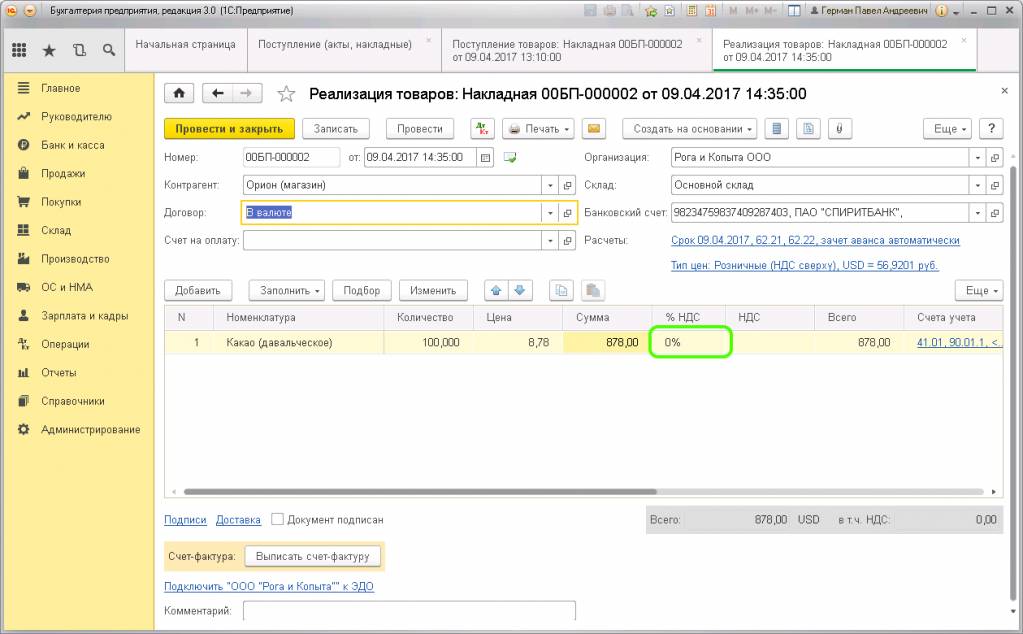

Теперь товар можно продать. Переходим на вкладку меню «Продажи», журнал «Реализация (акты, накладные)». Создаем новую реализацию. Все поля документа заполняются стандартным способом за исключение договора. Ставка НДС при этом должна быть указана 0%. Рассмотрим подробнее заполнение договора. Заходим в карточку контрагента и создаем договор:

Вид договора – с покупателем.

Цена в – указываем валюту ( USD или EUR ), в которой будут происходить расчеты.

Оплата в – указывается аналогично:

После заполнения нажимаем «Записать и закрыть» и выбираем этот договор в реализацию. Автоматически по курсу выбранной валюты пересчитывается цена, общая сумма и НДС. Также в поле «Расчеты» отражаются валютные счета (62.21 и 62.22):

Проводим реализацию. Далее рассмотрим варианты:

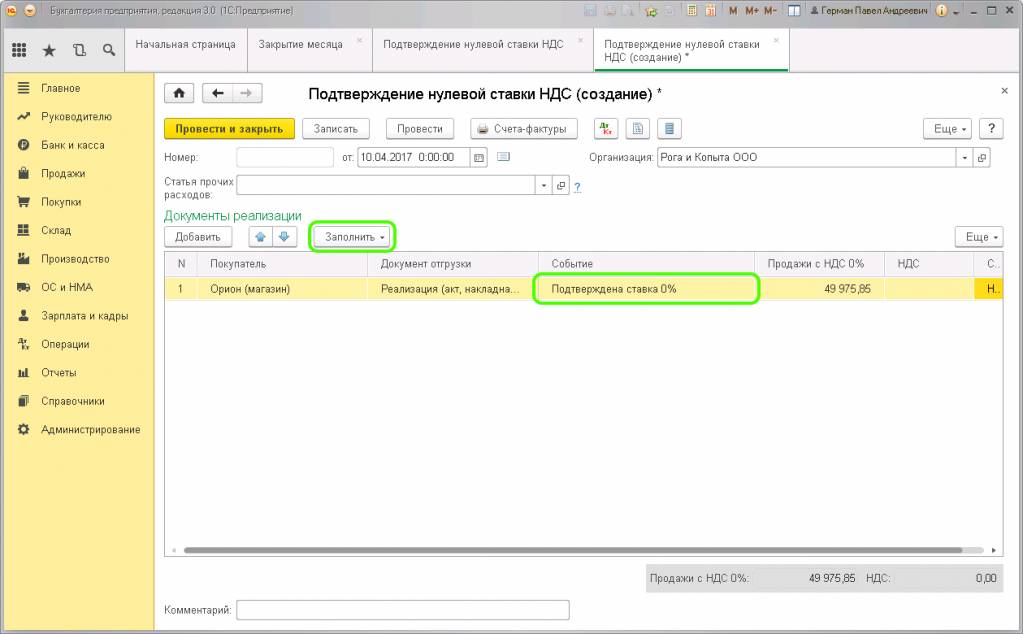

На подтверждение и сбор документов экспорта в законодательстве РФ предусмотрен срок не более 180 дней. Допустим, комплект документов подготовлен и экспорт подтвержден. Это необходимо отразить в программе 1С. Для этого переходим на вкладку меню «Операции», находим раздел «Закрытие периода» и выбираем пункт «Регламентные операции НДС». Создаем новый документ с видом «Подтверждение нулевой ставки НДС».

В форме подтверждения необходимо установить актуальную дату и нажать клавишу «Заполнить». В табличной части появится созданная реализация с экспортным товаром. А в колонке «Событие» отразится «Подтверждена ставка 0%».

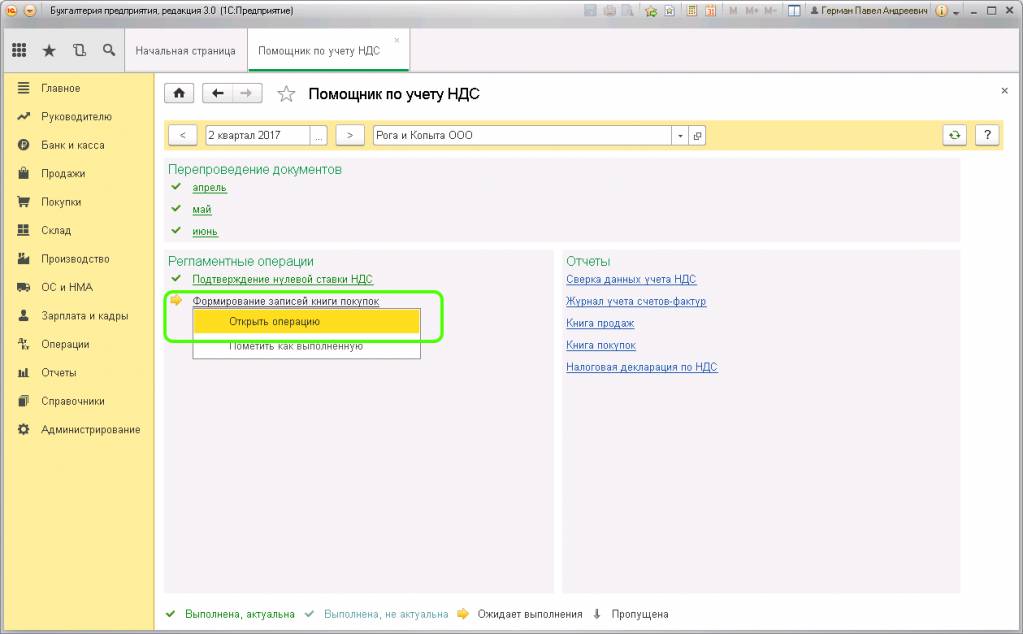

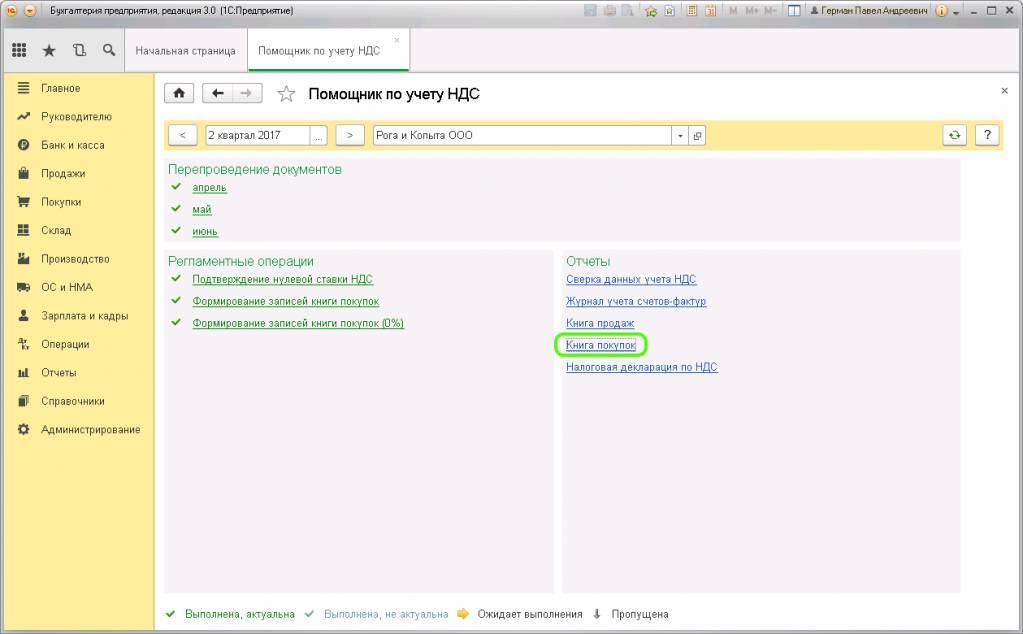

Проводим документ подтверждения и примем к вычету входящий НДС. Оформляется это при закрытии месяца (или квартала) обработкой «Закрытие месяца». Заходим в «Помощник по учету НДС», устанавливаем период и в разделе «Регламентные операции» выбираем «Формирование записей книги покупок (0%)». В выпадающем списке нажимаем «Открыть операцию»:

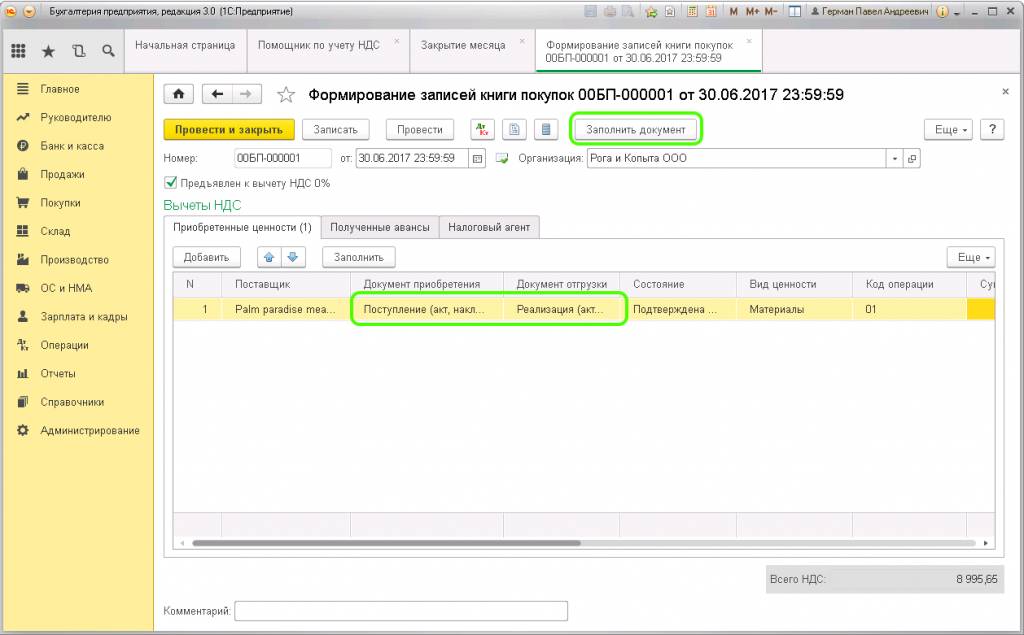

После чего открывается документ «Формирование записей книги покупок». Нажимаем клавишу «Заполнить документ», и в табличной части на вкладке «Приобретенные ценности» автоматически появится информация о документах на экспортный товар. А именно: кто поставщик, документ приобретения, документ отгрузки, состояние, вид ценности и так далее:

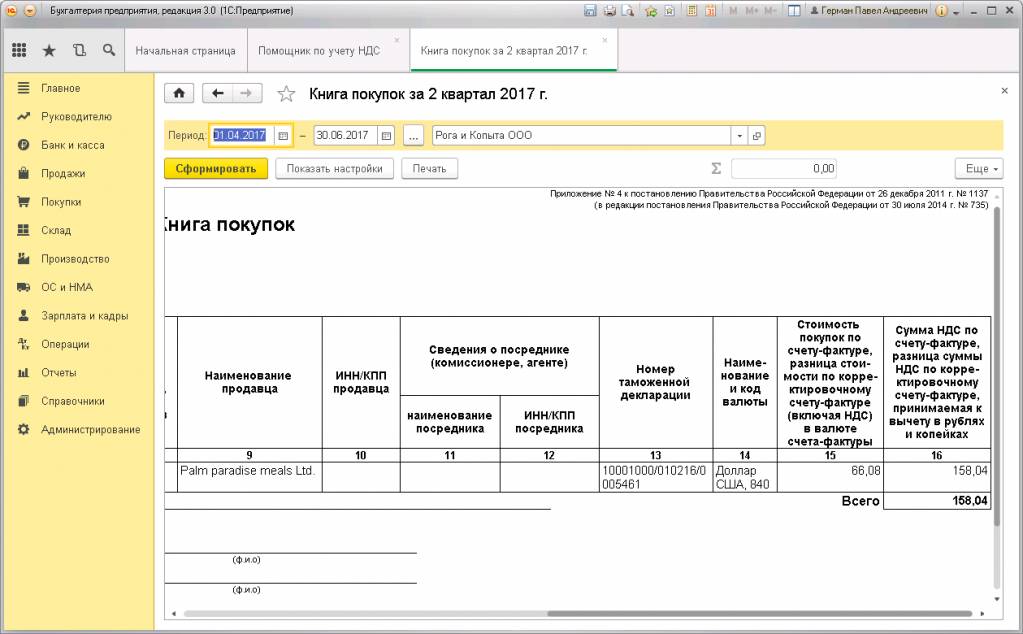

Проводим документ и формируем отчет «Книга покупок» за этот же период (квартал). В отчете отразится сумма НДС, принятая к вычету.

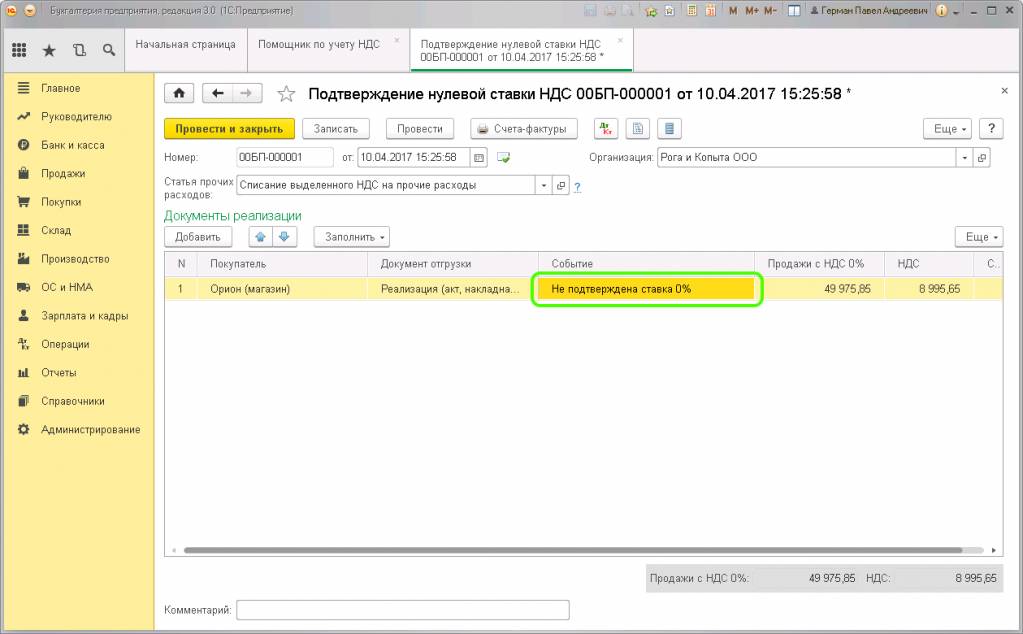

Теперь рассмотрим ситуацию, когда экспорт не подтвержден (причиной может быть – не уложились в сроки 180 дней). Это также необходимо отразить в программе 1С. Аналогичным образом создаем документ «Подтверждение нулевой ставки». Устанавливаем актуальную дату и нажимаем клавишу «Заполнить». В табличной части появится документ реализации. В колонке «Событие» устанавливаем «Не подтверждена ставка 0%».

Обязательно заполняем поле «Статья прочих расходов». Здесь указываем «Списание НДС на прочие расходы.

После чего в колонках «Продажи с НДС 0%» и «НДС» появятся значения. В колонке «Счет-фактура» выбираем значение «Выдавался после проведения документа подтверждения». Таким образом, счет-фактура будет автоматически создан:

Переходим в «Помощник по учету НДС» и устанавливаем период, затем заходим в книгу покупок:

Перед формированием нажимаем клавишу «Показать настройки». И отметим галочкой пункт «Формировать дополнительные листы»: